Одним

из исходных пунктов формирования

производственной программы является

производственная мощность.

Под производственной

мощностью понимается

максимально возможным выпуск продукции

в номенклатуре и количественных

соотношениях планового года при полном

использовании производственного

оборудования с учетом реализации

намеченных мероприятий по внедрению

прогрессивной техники, технологии,

передовой организации производства и

труда.

Величина ПМ

изменяется во времени. Основные статьи

баланса производственных мощностей:

1)

ПМ на начало года (входная);

2)

ввод производственных мощностей;

3)

выбытие (ликвидация) производственных

мощностей.

По данным баланса

производственных мощностей определяются:

1.

Мощность входная (на

начало года) – Мн.г. Входная

мощность определяется на начало года

по наличному оборудованию.

2.

Мощность выходная (на

конец года) – Мк.г. Выходная

— на конец планового периода с учетом

выбытия и ввода мощности за счет

капитального строительства, модернизации

оборудования, совершенствования

технологии и организации производства.

3. Среднегодовая производственная мощность – Мср.

Выходная мощность

определяется по формуле:

Мк.г = Мн.г + Мвв.

– Мвыб.,

где Мк.г. – выходная

мощность;

Мвв. – мощность,

вводимая в течение года;

Мвыб. –

мощность, выбывающая в течение года.

Увеличение производственной

мощности возможно за счет:

1) ввода в действие

новых и расширения действующих цехов;

2) реконструкции;

3) технического

перевооружения производства;

4) организационно-технических

мероприятий, из них:

– увеличение часов

работы оборудования;

– изменение

номенклатуры продукции или уменьшение

трудоемкости;

– использование

технологического оборудования на

условиях лизинга с возвратом в сроки,

установленные лизинговым соглашением.

Выбытие мощности

происходит по следующим причинам:

–

износ оборудования;

–

уменьшение часов работы оборудования;

–

изменение номенклатуры или увеличение

трудоемкости продукции;

–

окончание срока лизинга оборудования.

Среднегодовая

мощность предприятия исчисляется по

формуле:

Мср

= Мн.г + (Мвв. * n1

/ 12) – (Mвыб. * n2

/ 12),

где n1 – количество

полных месяцев работы вновь введенных

мощностей с момента ввода до конца

периода;

n2 – количество

полных месяцев отсутствия выбывающих

мощностей от момента выбытия до конца

периода.

Если срок ввода

(выбытия) мощности не указан, в расчете

используется усредняющий коэффициент

0,35:

Мср

= Мн.г + 0,35*Мвв. – 0,35*Mвыб.

Для того, чтобы

охарактеризовать использование

потенциальных возможностей выпуска

продукции, применяется коэффициент

использования среднегодовой ПМ:

![]()

где Q – объем

произведенной продукции за период.

31. Расчет

среднегодовой мощности предприятия.

Среднегодовая

мощность предприятия определяется

путем прибавления к мощности на начало

года среднегодового ввода мощностей и

вычитания среднегодового выбытия. В

случае когда внутри года не устанавливается

конкретный срок ввода в действие (

выбытие), в пятилетних планах среднегодовой

ввод в действие ( выбытие) мощности

принимается равным 35 % намеченного ввода

( или выбытия) мощности за год. [1]

Производственная

среднегодовая мощность предприятия по

выпуску продукции в течение всего

пятилетнего периода систематически

увеличивалась и к концу пятилетки

составила 106 4 % уровня базисного года. [2]

Коэффициент

использования производственной мощности

исчисляют как отношение годового выпуска

продукции к среднегодовой

мощности предприятия.

Коэффициент экстенсивного использования

оборудования Кэкс равен отношению

планового или фактического времени

работы оборудования к календарному или

режимному фонду времени, установленному

при расчете, производственной мощности.

Коэффициент интенсивного использования

оборудования Кин характеризуется

отношением плановой или фактической

выработки продукции агрегатом в единицу

времени к паспортной или проектной

норме производительности, принятой при

расчете его мощности. Произведение

коэффициентов экстенсивного и интенсивного

использования дает интегральный

коэффициент использования оборудования

Кинт. [3]

Уровень

использования производственной мощности

выражается коэффициентом, который

определяется как отношение годового

выпуска продукции к среднегодовой

мощности предприятия,

полученной расчетным путем. [4]

Уровень

использования производственной мощности

выража; коэффициентом, который определяется

как отношение годового пуска продукции

к среднегодовой

мощности предприятия,

получен расчетным путем. [5]

При

наличии на предприятии нормативов

затрат на рубль товарной продукции по

отдельным продуктам нормативная величина

себестоимости ( С) может быть определена

как произведение объема производства

посреднегодовой

мощности предприятия (

А) и нормативного уровня затрат на рубль

товарной продукции.

32. Резервы повышения

рентабельности.

Резервы

роста прибыли – это количественно

измеримые возможности ее увеличения

за счет роста объема реализации продукции,

уменьшения затрат на ее производство

и реализацию, недопущения внереализационных

убытков, совершенствования структуры

производимой продукции. Резервы

выявляются на стадии планирования и в

процессе выполнения планов. Определение

резервов роста прибыли базируется на

научно обоснованной методике их расчета,

мобилизации и реализации. Выделяют три

этапа этой работы: аналитический,

организационный и функциональный.купон

sdkl

На

первом этапе выделяют и количественно

оценивают резервы; на втором разрабатывают

комплекс инженерно-технических,

организационных, экономических и

социальных мероприятий, обеспечивающих

использование выявленных резервов; на

третьем этапе практически реализуют

мероприятия и ведут контроль за их

выполнением.

При

подсчете резервов роста прибыли за счет

возможного роста объема реализации

используются результаты анализа выпуска

и реализации продукции.

Важное

направление поиска резервов роста

прибыли – снижение затрат на производство

и реализацию продукции, например, сырья,

материалов, топлива, энергии, амортизации

основных фондов и других расходов.

Для

выявления и подсчета резервов роста

прибыли за счет снижения себестоимости

может быть использован метод сравнения.

В этом случае для количественной оценки

резервов очень важно правильно выбрать

базу сравнения. В качестве такой базы

могут выступать уровни использования

отдельных видов производственных

ресурсов: плановый и нормативный:

достигнутый на передовых предприятиях:

базовый фактически достигнутый средний

уровень в целом по отрасли: фактически

достигнутый на передовых предприятиях

зарубежных стран.

Существенным

резервом роста прибыли является улучшение

качества товарной продукции.

Основными

источниками резервов повышения уровня

рентабельности продукции является

увеличение суммы прибыли от реализации

продукции, снижение себестоимости

товарной продукции.

Таким

образом, на рассматриваемом предприятии

существуют следующие пути повышения

прибыли и рентабельности:

·

увеличение объема производства и

реализации выпускаемой продукции;

·

снижение себестоимости выпускаемой

продукции;

·

повышение качества выпускаемой продукции.

Можно

сделать ряд предложений по улучшению

финансовых результатов ООО “Авиона”,

которые возможно применить как в

краткосрочном и среднесрочном, так и в

долгосрочном периоде:

·

усовершенствовать управление предприятием,

а именно: выделить в составе структурных

подразделений и структурных единиц

предприятия центры затрат и центры

ответственности;

·

внедрение на предприятии системы

управленческого учета затрат в разрезе

центров ответственности, центров затрат

и отдельных групп товарной продукции;

·

осуществлять своевременную уценку

изделий, потерявших первоначальное

качество;

·

осуществлять эффективную ценовую

политику, дифференцированную по отношению

к отдельным категориям покупателей;

·

совершенствовать рекламную деятельность,

повышать эффективность отдельных

рекламных мероприятий;

·

осуществлять систематический контроль

за работой оборудования и производить

своевременную его наладку с целью

недопущения снижения качества и выпуска

бракованной продукции;

· при

вводе в эксплуатацию нового оборудования

уделять достаточно внимания обучению

и подготовке кадров, повышению их

квалификации, для эффективного

использования оборудования и недопущения

его поломки из-за низкой квалификации;

·

повышение квалификации работников,

сопровождающуюся ростом производительности

труда;

·

осуществлять постоянный контроль за

условиями хранения и транспортировки

сырья и готовой продукции.

Заключение

Поиск

резервов повышения эффективности

использования всех видов имеющихся

ресурсов – одно из важнейших задач любого

производства. Выявлять и практически

использовать эти резервы можно только

с помощью тщательного финансового

экономического анализа.

Анализ

финансовых результатов деятельности

предприятия является неотъемлемой

частью финансово-экономического анализа.

Основными показателями, характеризующими

эффективность деятельности предприятия

является прибыль и рентабельность.

Как

показал анализ финансовых результатов

производственного предприятия ООО

“Авиона”, данное предприятие успешно

работает на рынке, оно является

конкурентным, а также в рассматриваемом

периоде оно улучшило свои финансовые

результаты.

Основной

доход предприятие получает от производства

и реализации продукции деревообработки.

33.

Резервы

производительности труда.

|

Под

Резервы роста

Резервы роста

Исходя

Первая группа

Вторая группа

По

К текущим

К перспективным

По

Народнохозяйственные

К отраслевым относятся

Внутрипроизводственные |

34.

Резервы

снижения себестоимости.

Основными источниками

резервов снижения себестоимости

являются:

-

увеличение объема

производства продукции; -

сокращение затрат

на производство за счет увеличения

производительности труда; -

экономного

использования сырья и материалов,

электроэнергии и оборудования; -

сокращение брака.

Общая

величина резервов снижения себестоимости

рассчитывается:

![]() ,

,

где

Зф – фактические затраты на

производство продукции или услуг;

Р(З)

– резервы снижения затрат;

ДЗ –

дополнительные затраты связанные с

увеличением выпуска продукции или

услуг;

ВПф – фактический объем

производства;

Р(ВП) – резервы увеличения

объема производства.

Резервы увеличения

объема производства продукции или услуг

выявляются в процессе анализа

производственной программы. Одним из

возможных способов в выявлении резервов

является сравнение фактического объема

продукции или услуг с производственной

мощностью предприятия

Производственная

мощность –

это максимальное количество продукции

или услуг, которое может быть произведено

в наибольшую смену в условиях полной

обеспеченности производства сырьем и

материалом. В этом случае резервы выпуска

продукции или услуг рассчитываются

следующим образом:

Р(ВП) = Пм – ВПф,

где

Пм – производственная мощность

предприятия.

35. Ремонт и

амортизация основных фондов.

Амортизация –

процесс постепенного перенесения

стоимости объектов основных средств

на себестоимость изготавливаемой

продукции.

Амортизационные

отчисления по основным средствам

начисляются ежемесячно независимо от

применяемого способа начисления в

размере 1/12 годовой суммы.

Амортизация не

начисляется по объектам основных

средств, потребительские свойства

которых с течением времени не изменяются

(земельные участки и объекты

природопользования).

Начисление

амортизационных отчислений начинается

с 1-го числа месяца, следующего за месяцем

принятия объекта к бухгалтерскому

учету, и производится до полного погашения

стоимости объекта либо списания объекта

с бухгалтерского учета.

Начисление

амортизационных отчислений прекращается

с 1-го числа месяца, следующего за месяцем

полного погашения стоимости объекта

либо списания объекта с бухгалтерского

учета.

Суммы амортизации

по объектам основных средств отражаются

в бухгалтерском учете путем накопления

соответствующих сумм на пассивном счете

02 «Амортизация основных средств». По

кредиту данного счета учитываются суммы

начисленной амортизации, по дебету –

списание суммы износа при выбытии

объектов основных средств вследствие

продажи, безвозмездной передачи, внесения

в уставный капитал другой организации

и др.

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»,

08 «Вложения во внеоборотные активы»,

44«Расходы на продажу») Кредит счета 02

«Амортизация основных средств» –

начислена амортизация основных средств.

Различают следующие

методы начисления амортизационных

отчислений.

1. Линейный способ.

Годовая сумма

амортизации = первоначальная стоимость

(восстановительная) х норма амортизации,

исчисленная исходя из срока полезного

использования этого объекта.

2. Способ уменьшаемого

остатка.

Годовая сумма

амортизации = остаточная стоимость на

начало отчетного года х норма амортизации,

исчисленная исходя из срока полезного

использования этого объекта и коэффициента

ускорения, установленного в соответствии

с законодательством РФ.

3. Способ списания

стоимости по сумме чисел лет срока

полезного использования.

Годовая сумма

амортизации = первоначальная стоимость

(восстановительная) х число лет, остающихся

до конца срока полезного использования

объекта / сумма чисел лет срока полезного

использования объекта.

4.Способ списания

стоимости пропорционально объему

продукции (при выполнении работ).

Годовая сумма

амортизации = объем продукции (работ) х

первоначальная стоимость / предполагаемый

объем продукции (работ) за весь срок

полезного использования объекта основных

средств.

Восстановление

объекта основных средств может

осуществляться посредством ремонта,

модернизации и реконструкции.

Ремонт может

проводиться хозяйственным или подрядным

способом.

Различают следующие

способы проведения ремонта объектов

основных средств.

1.Затраты, производимые

при ремонте объекта основных средств,

отражаются на основании соответствующих

первичных учетных документов по учету

операций отпуска (расхода) материальных

ценностей, начисления оплаты труда,

задолженности поставщикам за выполненные

работы по ремонту и других расходов.

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит счета 10

«Материалы», (70 «Расчеты с персоналом

по оплате труда», 69 «Расчеты по социальному

страхованию и обеспечению», 23

«Вспомогательные производства», 76

«Расчеты с разными дебиторами и

кредиторами») – отражены фактические

затраты на проведение ремонта основных

средств.

2.В целях равномерного

включения предстоящих расходов на

ремонт объектов основных средств в

затраты на производство (расходы на

продажу) отчетного периода организация

может создавать резерв расходов на

ремонт основных средств (в том числе

арендованных).

Для принятия решения

об образовании резерва расходов на

ремонт основных средств используются

документы, подтверждающие правильность

определения ежемесячных отчислений

(дефектные ведомости, сметы на проведение

ремонтов, нормативы и данные о сроках

проведения ремонтов, итоговый расчет

отчислений в резерв расходов на ремонт

основных средств).

Зарезервированные

суммы в целях равномерного включения

расходов в затраты на производство

(реализацию) учитываются на пассивном

счете 96 «Резервы предстоящих расходов».

По кредиту счета отражается образование

резерва, по дебету – использование

резерва.

1. Образование

резерва:

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит счета 96

«Резервы предстоящих расходов».

2. Использование

резерва:

Дебет счета 96

«Резервы предстоящих расходов» Кредит

счета 23 «Вспомогательные производства»

10 «Материалы», 70 «Расходы на оплату

труда», 69 «Расчеты по социальному

страхованию и обеспечению», 76 «Расчеты

с разными дебиторами и кредиторами»).

3.Отражена сумма

неиспользованного резерва: Дебет счета

96 «Резервы предстоящих расходов» Кредит

счета 91 «Прочие доходы и расходы»,

субсчет «Прочие доходы».

В случае, если

организация осуществляет проведение

ремонта основных средств неравномерно,

то разрешается списывать фактические

затраты на счет 97 «Расходы будущих

периодов».

1. Отражены фактические

затраты на проведение ремонта в отчетном

периоде:

Дебет счета 97

«Расходы будущих периодов» Кредит счета

23 «Вспомогательные производства» (10

«Материалы», 70 «Расчеты с персоналом

по оплате труда», 69 «Расчеты по социальному

страхованию и обеспечению», 76 «Расчеты

с разными дебиторами и кредиторами»).

2. Списание расходов

в течение последующих периодов:

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит 97 «Расходы будущих периодов».

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Производственная мощность промышленного предприятия — это максимальный годовой выпуск качественной продукции в запланированном ассортименте. Рассчитывается этот показатель при полном использовании производственного оборудования и производственных площадей с учетом планируемой модернизации оборудования, улучшения технологии и организации производственного процесса.

Следует различать плановую производственную мощность предприятия и проектную мощность предприятия.

Плановая производственная мощность определяется исходя из применяемых технологических процессов, наличного парка оборудования и производственных площадей как величин уже заданных, а объем выпуска продукции по плановой номенклатуре является величиной искомой, устанавливаемой в условиях полного использования основных производственных фондов.

В противоположность этому проектная производственная мощность предприятия рассчитывается исходя из заданного объема производственной программы, а искомые величины — состав предприятия, технологический процесс изготовления продукции по этой программе, структура парка оборудования, его количественный и качественный состав, размеры производственных площадей, характер и габариты зданий и сооружений, энергетическое и транспортное хозяйство и т. п.

Производственная мощность предприятия не постоянная, она меняется во времени, поэтому ее рассчитывают на определенную календарную дату. Как правило, мощность рассчитывают на 1 января планового года и 1 января следующего за плановым периодом года. Производственная мощность на 1 января планового года — это входная мощность; мощность предприятия на 1 января следующего за плановым годом — выходная мощность.

Рассчитывается также показатель среднегодовой мощности, который используется для сопоставления с планом и отчетом о выпуске продукции.

В самом общем виде для расчета производственной мощности используются формулы:

Мп = Поб × Фоб, (1)

или

Мп = Фоб / Т, (2)

где Мп — производственная мощность предприятия;

Поб — производительность оборудования в единицу времени, выраженная в штуках изделий (деталей);

Фоб — действительный (рабочий) фонд времени работы оборудования, единиц времени;

Т — трудоемкость комплекта изделий (деталей), изготовляемых на данном оборудовании, нормо-час, человеко-дни.

Обратите внимание!

Первая формула применяется в случаях, когда известна производительность оборудования, выраженная в количестве изготовляемых изделий (деталей) в единицу времени.

Но на предприятиях с большим ассортиментом производимой продукции таких данных по всему парку технологического оборудования обычно нет, поэтому применяется вторая формула. В этих случаях пользуются данными трудоемкости изготовления изделий.

Выходная и среднегодовая мощности рассчитываются следующим образом:

Мвых = Мвх + Мвв – Мвыб,(3)

Мср = Мвх + (Мвв × n1 / 12) – (Мвыб × n2 / 12), (4)

где Мвых — выходная мощность предприятия (цеха, участка);

Мвх — входная мощность предприятия (цеха, участка);

Мвв — мощность, введенная в течение года;

Мвыб — мощность, выведенная в течение года;

Мср — среднегодовая производственная мощность;

n1 — количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Рассмотрим порядок расчета производственной мощности на примере участка раскроя металла.

Пример 1

На участке находятся 2 лазерных комплекса. В июле следующего года планируется приобрести еще один, аналогичный существующим.

Участок производит комплекты деталей. На производство (раскрой) одного комплекта тратится 30 минут работы лазерного комплекса. Таким образом, в начале периода за 1 час участок производит 4 комплекта деталей, в конце периода — 6 комплектов.

Допустим, действительный (рабочий) фонд времени работы оборудования равен 7300 ч. Определим:

- входную производственную мощность (формула 1):

7300 × 4 = 29 200 комплектов;

- выходную производственную мощность (формула 3):

29 200 + 7300 × 2 = 43 800 комплектов;

- среднегодовую производственную мощность (формула 4):

29 200 + 14 600 × 5 / 12 = 35 283,33 комплекта.

______________________

Во времена плановой экономики производственная мощность рассчитывалась в соответствии с методическими положениями, общими для предприятий всех отраслей промышленности, конкретизированными в отраслевых методиках. На некоторых предприятиях эти методики применяют до сих пор.

Адаптируем основные методические положения этих документов под рыночную ситуацию:

• Производственная мощность рассчитывается по всей номенклатуре продукции, выпускаемой предприятием. По непрофильной продукции производственная мощность рассчитывается только при наличии специализированных мощностей, в противном случае мощность по этой продукции учитывается в числе прочей продукции. Производственная мощность рассчитывается в тех единицах измерения, в которых планируется производство продукции.

• Производственная мощность предприятия определяется по мощности ведущих подразделений (цехов, участков, агрегатов) с учетом сложившейся кооперации и мер по ликвидации «узких мест».

К сведению

Ведущим считается подразделение, в котором выполняются основные технологические операции по изготовлению продукции, затрачивается наибольшая доля рабочего времени оборудования, сосредоточена значительная часть основных производственных фондов данного предприятия.

Расчет мощности ведется по всем производственным подразделениям предприятия последовательно от низшего производственного звена к высшему: от групп технологически однотипного оборудования — к производственным участкам, от участков — к цехам, от цехов — к предприятию в целом.

К сведению

Под «узким местом» понимается несоответствие мощностей отдельных цехов, участков, групп оборудования мощностям соответствующих подразделений, по которым устанавливается мощность всего предприятия, цеха.

• При определении производственной мощности в расчет не принимаются простои оборудования или недоиспользование площадей, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери рабочего и станочного времени вследствие брака в производстве — учитываются только технологически неизбежные потери в установленных размерах.

• Производственная мощность предприятия динамична, она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих.

• Прирост производственных мощностей на действующих предприятиях за счет мероприятий по повышению эффективности производства (внедрение более совершенной технологии, механизации и автоматизации производства, модернизация оборудования, оснастки и инструмента, совершенствование систем управления, планирования и организации производства, совершенствование и улучшение качества продукции и др.) определяется на основании годового плана этих мероприятий.

Обратите внимание!

Увеличение объема производства за счет мероприятий по совершенствованию эффективности производства, направленных на освоение плановой производственной мощности, не считается приростом производственной мощности.

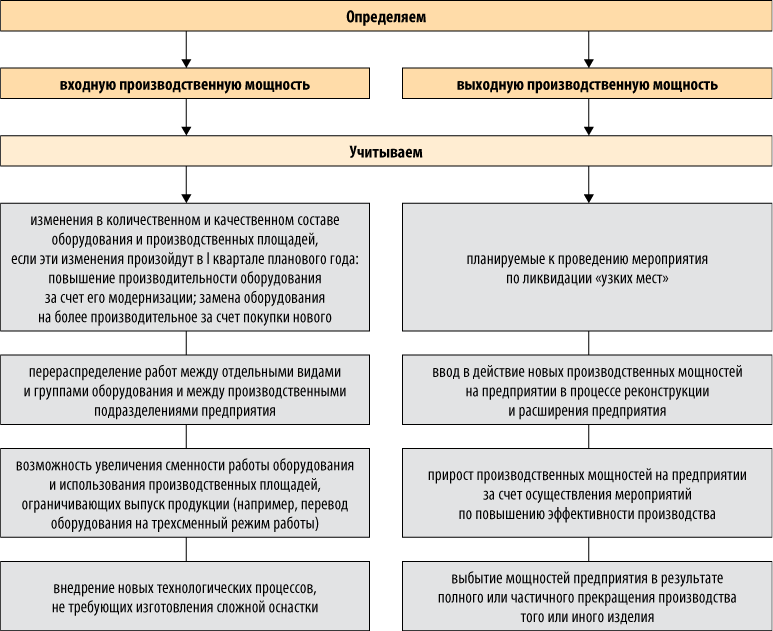

При определении производственной мощности учитываются следующие факторы (см. рис.).

Для расчета производственной мощности используются данные:

- о количественном составе и техническом уровне оборудования;

- режиме работы предприятия.

Расчет мощности ведется по всему производственному оборудованию, закрепленному за цехами.

К сведению

К производственному относится оборудование, при помощи которого непосредственно осуществляется технологический процесс изготовления товарной продукции на предприятии.

В расчет принимается действующее оборудование и бездействующее вследствие неисправности, ремонта, модернизации, отсутствия загрузки и других причин.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них — по группам по признаку взаимозаменяемости, то есть по возможности выполнения одинаковых технологических операций.

На поточных линиях, где операции жестко закреплены за определенными станками, а оборудование невзаимозаменяемо, оно группируется в порядке последовательности выполнения технологических операций. Уникальное оборудование выделяется в отдельную группу.

Для цехов ряда предприятий (например, машиностроительных, деревообрабатывающих, легкой промышленности и др.) фактором, определяющим величину производственной мощности, являются площади. В этих случаях в расчет мощности принимаются производственные площади, то есть площади, на которых осуществляется технологический процесс изготовления продукции, занятые:

- производственным оборудованием;

- рабочими местами (в том числе верстаками, сборочными стендами и т. п.);

- заделами (заготовками, деталями, узлами) у рабочих мест;

- проходами между оборудованием и между рабочими местами (кроме магистральных проездов).

При определении мощности в расчет не принимаются вспомогательные площади, к которым относятся площади:

- инструментального и ремонтного цехов;

- цеховых складов и кладовых;

- помещений отдела технического контроля;

- прочих вспомогательных помещений;

- пожарных и магистральных проездов.

Размеры площадей принимаются по данным производственно-технического паспорта предприятия, а при отсутствии паспортных данных — по результатам обмера (по внутреннему периметру здания или по осям колонн с учетом выступающих частей здания).

Режим работы предприятия непосредственно влияет на величину производственной мощности и устанавливается исходя из конкретных условий производства. В понятие «режим работы» входит число смен, продолжительность рабочего дня и продолжительность рабочей недели.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования основных производственных фондов.

Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч, то есть для не високосного года — 8760 ч (365 × 24).

Режимный фонд времени определяется режимом производства и равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. При пятидневной рабочей неделе режимный фонд определяется на основе принятого режима производства при обязательном соблюдении установленной законом общей длительности рабочей недели.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленные нормы.

В расчетах производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени работы оборудования (использования производственных площадей). При этом:

- для производства и участков с прерывным процессом производства принимают годовой фонд работы оборудования исходя из трехсменной (или четырехсменной, если предприятие работает в четыре смены) работы и установленной продолжительности смен в часах за вычетом времени на проведение планово-предупредительных ремонтов, выходных и праздничных дней, а также сокращения рабочего времени в предпраздничные дни.

Фонд рабочего времени для предприятий, ведущие цехи которых работают в две смены (или менее чем в две смены), исчисляют исходя из двухсменного режима работы;

К сведению

К прерывному процессу относят производство продукции, остановка изготовления которой в любой момент технологического процесса не приводит к потере изделий или сырья, а технологический процесс может быть приурочен к длительности рабочей смены или рабочих суток.

- для производства и участков с непрерывным процессом производства принимают годовой фонд работы оборудования (использования площадей), исходя из числа календарных дней в году и 24 рабочих часов в сутки за вычетом времени на ремонт и технологические остановки оборудования, если эти остановки не входят в нормы его использования;

К сведению

К непрерывному процессу производства относят такой технологический процесс изготовления продукции, который носит непрерывный характер, а остановка процесса производства связана с длительными простоями и приводит к потере сырья и порче оборудования или связана с другими большими экономическими потерями.

- для уникального и лимитирующего оборудования принимается действительный фонд времени исходя из трехсменного режима работы;

- если цехи, участки и рабочие места оснащены оборудованием, не требующим планового ремонта в рабочее время, действительный (рабочий) фонд времени работы оборудования (использования производственных площадей) этих подразделений принимается равным режимному фонду.

Для оценки использования производственной мощности рассчитываются несколько показателей, среди которых наиболее универсальный — фондоотдача.

Фондоотдача (Фо) — один из важнейших показателей, характеризующих экономическую эффектность производственных мощностей и деятельность предприятия в целом. Определяется как отношение валовой (товарной) продукции к среднегодовой стоимости основных производственных фондов:

Фо = Cпрод / Сосн.ф, (5)

где Cпрод — стоимость готовой продукции за определенный период;

Соф — среднегодовая стоимость основных производственных фондов.

Обратите внимание!

Сопоставление значений плановой и фактической фондоотдачи по уровню мощности предприятия показывает, насколько фондоотдача по среднегодовой мощности отстает от плановой или, наоборот, превышает ее.

Величина резерва фондоотдачи (Рф) в процентах определяется по формуле:

Рф = ((Фп – Фм) × 100) / Фп, (6)

где Фп — фондоотдача по плану;

Фм — фондоотдача по уровню мощности

Пример 2

Исходные данные возьмем из примера 1.

Предположим, цена 1 лазерного комплекса — 15 млн руб., цена одного произведенного комплекта — 500 руб. Плановая фондоотдача — 0,5 руб. на 1 руб. основных производственных фондов.

Рассчитаем фондоотдачу по уровню производственной мощности.

Сначала определим стоимость произведенных комплектов по среднегодовой мощности:

35 283,33 × 500 = 17 641 665 руб., или 17,642 млн руб.

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

Сосн. ф = Сн + (Сввф × n1 / 12) – (Свыб. ф × n2 / 12), (7)

где Сосн. ф — среднегодовая стоимость основных производственных фондов;

Сн — стоимость основных фондов на начало периода;

Сввф — стоимость вновь введенных основных фондов;

Свыб. ф — стоимость выведенных основных фондов;

n1 — количество полных месяцев работы вновь введенных основных фондов с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих основных фондов от момента выбытия до конца периода.

Для нашего примера:

- Сосн. ф (формула 7) = 2 × 15 млн + 5 / 12 × 15 млн = 36,25 млн руб.;

- фондоотдача по уровню производственной мощности (формула5) = 17,642 / 36,25 = 0,487.

Таким образом, величина резерва фондоотдачи (формула 6) равна:

((0,5 – 0,487) × 100) / 0,5 = 2,6 %,

то есть в рассматриваемом примере среднегодовая мощность предприятия ниже плановой на 2,6 %.

Выводы

Расчет производственной мощности промышленного предприятия зависит от особенностей деятельности предприятия, при этом существуют общие подходы по расчету мощности;

Различают несколько видов производственной мощности предприятия: плановая и проектная мощность; входная, выходная и среднегодовая производственные мощности;

Основными факторами, влияющими на производственные мощности, являются количественный состав и технический уровень оборудования и режим работы предприятия.

Эффективность использования производственных мощностей можно рассчитать с помощью такого показателя, как фондоотдача.

Статья опубликована в журнале «Справочник экономиста» № 3, 2016.

Примечание. Текст задачи взят с форума.

Содержание урока “Расчет производственной мощности цеха, предприятия”

- Производственная мощность кухни

- Определить годовую производственную мощность цеха

- Определить производственную мощность цеха и годовой выпуск товарной продукции

- Определить годовую производственную мощность предприятия

- Определить среднегодовую производственную мощность предприятия

- Определить коэффициент использования производственной мощности

Задача. Производственная мощность кухни

Емкость котлов 120 л. Коэффициент заполнения котлов 0,9. Средний объем одного блюда 0,5 л.

Среднее время варки пищи за один производственный оборот котлов составляет 120 мин.

Организационно-технологические простои оборудования в смену 50 мин.

Время на подготовительно-заключительные операции в среднем на одну варку пищи составляет 20 мин. Продолжительность работы кухни в сутки 10 часов. Столовая работает 305 дней в году.

Рассчитайте суточную производственную мощность кухни и годовую производственную программу столовой по выпуску первых блюд.

Комментарий.

Если вдуматься в суть задачи… ну, ладно, допустим, что существует некий “суповой макдональдс”, когда бесконечно потребляется один и тот же продукт, в одной и той же рецептуре, круглый год. Рыночные и сезонные колебания спроса автора не волнуют. Оставим смысловое наполнение (какой же, все-таки, бред…) на совести автора.

Данная задача приводится исключительно потому, что методика ее решения пригодится для промышленных предприятиях с серийным производством. Стоит обратить внимание и на то, что почему-то автор не учитывает режим работы персонала. На практике обязательно обратите на это внимание. С этим фактом связан также вопрос, как интерпретировать фразу “в смену”. Если время работы кухни 10 часов, то у нас одна смена 10 часов или две смены по пять часов? При условии 40-часовой рабочей недели, получается, что одна смена со скользящим графиком работы персонала. То есть один человек может работать не более четырех дней в неделю.

Решение.

Начнем с суточной “производственной мощности”.

Номинальный фонд времени составит:

10 часов х 60 минут = 600 минут

Эффективный фонд времени

600 – 50 = 550 минут

Время производственного цикла

120 + 20 = 140 минут

Количество операционных циклов в сутки составит

550 / 140 ≈ 3,93 = 3

Вот первый “сюрприз”. Если бы у нас было серийное производство, то недостающие 10 минут (140х4 – 550) мы бы оплатили как сверхурочные и получили дополнительный объем продукции на склад (!). Но… у нас скоропортящаяся продукция, которая должна быть еще и продана и потреблена. Время работы ограничено режимом работы учреждения. То есть “на склад” мы положить ничего не можем! Поэтому принимаем число производственных циклов равным трем.

Теперь определяем объем продукции в порциях.

120 * 0.9 / 0.5 = 216 порций

Таким образом, выпуск в сутки составит 216 * 3 = 648 порций

Опять же, если бы речь шла о производстве, за счет переработки мы бы имели 4 производственных цикла. (216х4)

Годовой выпуск составит

648 * 305 = 65 880 порций

Задача 2. Определить годовую производственную мощность цеха

В цехе машиностроительного завода три группы станков: шлифовальные – 5 ед., строгальные – 11 ед., револьверные – 15 ед. Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,5 ч., 1,1 ч. и 1,5 ч.

Определить годовую производственную мощность цеха, если известно, что режим работы двухсменный, продолжительность смены – 8 ч.; регламентированные простои оборудования составляют 7% режимного фонда времени, число рабочих дней в году – 255.

Решение.

Для того чтобы найти годовую производственную мощность цеха нам нужно найти действительный годовой фонд рабочего времени. Он находится по формуле:

Фн – номинальный фонд рабочего времени, измеряется в часах.

n – регламентированные простои оборудования, измеряются в процентах.

Nоб – количество оборудования в цехе, измеряется в штуках.

Для того, чтобы рассчитать номинальный фонд рабочего времени нужно воспользоваться формулой:

Фнд – номинальный фонд рабочего времени в днях. Измеряется в днях в году.

С – количество смен в рабочем дне.

t – длительность смены. Измеряется в часах.

Найдем номинальный фонд рабочего времени. Подставим значения в формулу.

Фн = 255*2*8=4080 ч.

Теперь мы можем рассчитать действительный годовой фонд рабочего времени. Подставим значения в формулу.

Фд=4080*(1-7/100)*(5+11+15)=4080*0,93*31=117626,4 ч.

Теперь мы можем рассчитать годовую производственную мощность цеха. Это можно сделать по формуле:

Нч – норма времени на обработку изделия. Измеряется в нормо-часах на штуку.

Фд – действительный годовой фонд рабочего времени.

Подставим значения в формулу:

ВП=37944/(0,5+1,1+1,5)= 117626,4 /3,1=37944 штук продукции

Ответ: Производственная мощность цеха составляет ВП = 37944 штук условных изделий в год

Задача 3. Определить производственную мощность цеха и годовой выпуск товарной продукции

Определить годовую производственную мощность цеха и его годовой выпуск товарной продукции, если коэффициент использования производственной мощности – 0,95. Данные для расчета приведены в таблице ниже.

|

№ п/п |

Показатели |

Значения показателей |

|

1 |

Количество станков, шт. |

25 |

|

2 |

Режим работы цеха, смен |

2 |

|

3 |

Длительность смены, час. |

8 |

|

4 |

Норма времени на обработку изделия, нормо-час/шт. |

0,5 |

|

5 |

Номинальный фонд рабочего времени, дней в году |

230 |

|

6 |

Регламентированные простои оборудования в ремонте, % |

4 |

Решение.

Найдем номинальный фонд рабочего времени. Для этого воспользуемся формулой:

С – количество смен в рабочем дне.

t – длительность смены. Измеряется в часах.

Подставим значения в формулу.

Фн=230*2*8=3680 ч.

Найдем действительный годовой фонд рабочего времени. Для этого воспользуемся формулой:

Фн – номинальный фонд рабочего времени, измеряется в часах.

n – регламентированные простои оборудования, измеряются в процентах.

Nоб – количество оборудования в цехе, измеряется в штуках.

Подставим значения в формулу.

Фд=3680*(1-4/100)*25=3680*0,96*25=88320 ч.

Найдем годовую производственную мощность цеха. Воспользуемся формулой:

Нч – норма времени на обработку изделия. Измеряется в нормо-часах на штуку.

Фд – действительный годовой фонд рабочего времени.

Подставим значения в формулу.

ВП=88320/0,5=176640 шт.

Теперь мы можем найти годовой выпуск товарной продукции. Для этого воспользуемся формулой:

Квп – Коэффициент использования производственной мощности.

ВП – годовая производственная мощность цеха.

ТП=176640*0,95=167808 шт.

Ответ: Теоретический возможный выпуск товарной продукции составляет ТП=167 808 шт., теоретическая производственная мощность цеха ВП = 176 640 шт.

Задача 4. Определить годовую производственную мощность предприятия

Определить годовую производственную мощность предприятия и уровень ее использования по следующим данным.

|

№ п/п |

Показатели |

Значения |

|

1 |

Производственная мощность предприятия на начало года (входная), млн. грн. |

10 |

|

2 |

Производственная мощность, которая нарастает в результате модернизации и совершенствования технологии, млн. грн. |

0,4 |

|

3 |

Количество месяцев использования этой мощности |

4 |

|

4 |

Производственная мощность, которая вводится в результате нового строительства и реконструкции, млн. грн. |

0,5 |

|

5 |

Месяц введения |

Ноябрь |

|

6 |

Производственная мощность, выведенная из производства, млн. грн. |

0,3 |

|

7 |

Месяц снятия с производства |

Февраль |

|

8 |

Производственная программа предприятия, млн. грн. |

9,4 |

На основании исходных данных, приведенных в таблице выше, определить выходную, среднегодовую производственную мощность предприятия и коэффициент использования производственной мощности.

Решение.

Различают входную, выходную и среднегодовую производственную мощность. Входная мощность – это мощность на начало года. Выходная мощность – это мощность на конец года.

Найдем выходную производственную мощность. Для этого воспользуемся формулой:

Мвых = Мп + Мм + Мр – Мл

Мп – производственная мощность предприятия на начало года. Измеряется в грн.

Мм – мощность, которая нарастает в результате модернизации оборудования, усовершенствования технологии. Измеряется в грн.

Мр – мощность, которая вводится в результате нового строительства или реконструкции предприятия. Измеряется в грн.

Мл – мощность, которая выведена с производства. Измеряется в грн.

Подставим значения в формулу.

Мвых = 10+0,4+0,5-0,3=10,6 млн. грн.

Определим среднегодовую производственную мощность. Воспользуемся формулой:

n1,n2 – количество месяцев использования введенной мощности.

n3 – количество месяцев, в течении которых не используется мощность, выведенная с производства. Подставим значения в формулу.

Мс=10+0,4*4/12+0,5*3/12+0,3*9/12=10+0,13+0,125+0,675=10,93 млн. грн.

Теперь найдем коэффициент использования производственной мощности. Это можно сделать по формуле:

ОП – объем производства.

ПМ – производственная мощность.

Подставим значения в формулу.

Кипм=9,4/10,93=0,86

Ответ: Коэффициент использования производственной мощности Кипм=0,86, Расчетная годовая производственная мощность Мвых=10,6, Мс=10,93

Задача 5. Определить среднегодовую производственную мощность предприятия

Мощность предприятия на начало года насчитывала 35 800 т. конечной продукции. В течение года были введены следующие мощности: в июне – 3500т., в августе – 5420 т., в октябре – 2750 т. Было выведено мощностей: в апреле – 2250 т., в ноябре 8280 т. Необходимо определить: среднегодовую производственную мощность и мощность предприятия на конец года.

Решение.

Найдем среднегодовую мощность предприятия. Среднегодовую производственную мощность можно также определить и по следующей формуле:

Мм. – производственная мощность на начало года.

Мр. – мощность, которая вводится в эксплуатацию.

Мл. – мощность, которая выбыла с эксплуатации.

n1 – количество месяцев эксплуатации i-той мощности, которая введена в действие на протяжении года.

n2 – количество месяцев после вывода с эксплуатации i-той мощности на протяжении года, месяца.

Подставим значения в формулу.

Мс.= 35 800 + (3500*7+5420*5+2750*3)/12 – (2250*9+8280*2)/12= 35 800 +

+ (24 500+27 100+8250)/12 – (20 250+16 560)/12=35 800 + 59 850/12 –

– 36 810/12 =35 800 + 4985,7 – 3067,5=37 720 т.

Найдем производственную мощность на конец года. Для этого прибавим к производственной мощности на начало года добавленные мощности и вычтем выведенные мощности.

Подставим значения в формулу.

Мк.г.= 35 800+3500+5420+2750-2250-8280 = 36 940т.

Задача 6. Определить коэффициент использования производственной мощности

Предприятие производит электродвигатели. На основе данных, представленных в таблице, определить выходную и среднегодовую производственную мощность предприятия и коэффициент использования производственной мощности.

|

Показатели |

Значения |

|

Производственная мощность предприятия на начало года (входная), млн. грн.год |

12 |

|

Производственная мощность, которая увеличивается в результате модернизации и усовершенствования производственной технологии: с первого октября, млн. грн. |

0,8 |

|

Производственная мощность, которая вводится с первого сентября в результате реконструкции, млн. грн. |

0,6 |

|

Производственная мощность, выведенная с первого марта, млн. грн. |

0,4 |

|

Производственная программа предприятия, млн, грн. |

10 |

Решение.

Различают входную, выходную и среднегодовую производственную мощность. Входная мощность – это мощность на начало года. Выходная мощность – это мощность на конец года.

Найдем выходную производственную мощность. Для этого воспользуемся формулой:

Мвых = Мп + Мм + Мр – Мл

Мп – производственная мощность предприятия на начало года. Измеряется в грн.

Мм – мощность, которая нарастает в результате модернизации оборудования, усовершенствования технологии. Измеряется в грн.

Мр – мощность, которая вводится в результате нового строительства или реконструкции предприятия. Измеряется в грн.

Мл – мощность, которая выведена с производства. Измеряется в грн.

Подставим значения в формулу.

Мвых= 12+0,8+0,6-0,4= 13 млн. грн.

Определим среднегодовую производственную мощность. Воспользуемся формулой:

n1,n2 – количество месяцев использования введенной мощности.

n3 – количество месяцев, в течении которых не используется мощность, выведенная с производства. Подставим значения в формулу.

Мс = 12+0,8*3/12+0,6*4/12-0,4*10/12=12+0,2+0,2-0,33=12,07 млн. грн.

Теперь найдем коэффициент использования производственной мощности. Это можно сделать по формуле:

ОП – объем производства.

ПМ – производственная мощность.

Подставим значения в формулу.

Кипм= 10/12,07 = 0,829

Ответ: Кипм=0,829, Мвых=13 млн. грн., 12,07 млн. грн.

0

Производственные показатели |

Описание курса

| Планирование производственных процессов

Главная » Прочее » Производственная мощность предприятия. Формула. Расчет показателей

На чтение 10 мин Просмотров 37.8к.

Вычисление производственной мощности выполняется для определения работоспособности предприятия в вопросе производства товаров или оказания услуг.

Содержание

- Что такое производственная мощность предприятия

- Плановая производственная мощность

- Проектная производственная мощность предприятия

- Производственная мощность по данным баланса производственных мощностей

- Входная мощность

- Выходная мощность

- Среднегодовая производственная мощность

- От каких факторов зависит производственная мощность

- Причины увеличения и выбытия производственной мощности

- Расчет производственной мощности предприятия: получение данных

- Базовые правила расчета производственной мощности

- Расчет производственной мощности предприятия (общая формула)

- Фонд времени работы оборудования

- Календарный фонд времени

- Режимный (номинальный) фонд времени

- Эффективный фонд времени

- Мощность ведущих цехов, участков, агрегатов

- Ведущие цеха, участки, агрегаты

- Узкое место

- Расчет выходной и среднегодовой мощности

- Какие факторы учитываются при определении производственной мощности

- Фондоотдача: определение, расчет, пример расчета

- Методы расчета производственной мощности

- По трудоемкости продукции

- По производительности оборудования

- Анализ функционирования предприятия

- Для чего нужно анализировать критическую точку

- Способы увеличения производственной мощности

- Распространенные ошибки

- Ответы на часто задаваемые вопросы

Что такое производственная мощность предприятия

Производственная мощность – это рассчитываемое значение, показывающее объем товаров, который организация способна изготовить за установленный временной отрезок. Параметр используют для определения:

- рентабельности производства;

- сроков и окупаемости;

- возможности выполнения поставленной задачи и т.д.

Плановая производственная мощность

Под плановым показателем понимается максимальная способность организации производить товары согласно установленному графику при задействовании всех доступных ресурсов. В них входят технологические процессы, имеющаяся аппаратура, персонал и финансы.

Проектная производственная мощность предприятия

Проектный показатель, наоборот, отражает количество требующихся ресурсов для достижения заданного значения. При вычислении параметра результат отражает:

- количество необходимого оборудования;

- численность штата;

- финансовые затраты;

- количество и размеры необходимых площадей.

Производственная мощность по данным баланса производственных мощностей

Описываемый показатель – величина не постоянная. Она всегда меняется со временем. В связи с этим никогда не используется единое фиксированное значение. Существуют три параметра, которые рассчитываются на конкретную дату согласно имеющимся ресурсам:

- Входной.

- Выходной.

- Усредненный.

Входная мощность

Стандартно, параметр обозначает работоспособность предприятия на 1 янв. года. В частных случаях может использоваться другая дата. Показатель позволяет составить прогноз работы организации, что позволяет составить проект по оптимизации и модернизации технологического процесса.

Выходная мощность

Выходной показатель рассчитывается на 1 янв. года, следующего за годом, в котором рассчитывалась входная мощность. Он позволяет увидеть результаты работы, увидеть регресс или прогресс, произошедший в течение календарного года.

Среднегодовая производственная мощность

Усредненный показатель за год показывает текущее соотношение достигнутого результата к поставленным планам. На основании параметра происходят корректировки технологического процесса, требующиеся для выполнения поставленной задачи в вопросе изготовления продукции.

От каких факторов зависит производственная мощность

Общие факторы, влияющие на уровень работоспособности предприятия, это:

- технологическое развитие используемого оборудования;

- ассортимент выпускаемой продукции и его качество;

- квалифицированность персонала;

- уровень организации рабочего процесса.

Показатели мощности, вычисляемые на разную дату, разнятся из-за изменения этих факторов. Например, резкий скачок может произойти из-за ввоза новой аппаратуры, а снижение – из-за поломки старого и отсутствия возможности его срочного ремонта или замены.

Причины увеличения и выбытия производственной мощности

Причины, вследствие которых показатель мощности может увеличиться:

- добавление новых и расширение старых площадей;

- реконструкция технологического процесса;

- модернизация оборудования или его замена на новое;

- повышение используемых человеко-часов работы;

- снижение трудозатрат на изготовление.

Уменьшение показателя мощности может происходить из-за:

- износа используемой аппаратуры;

- снижения количества персонала или часов работы;

- повышение сложности производства;

- окончание срока действия лизинга без приобретения оборудования по остаточной стоимости.

Расчет производственной мощности предприятия: получение данных

Для вычисления показателя мощности используются сведения о:

- списке аппаратуры в использовании;

- предпочитаемом режиме эксплуатации оборудования;

- графике работы площадей;

- текущем уровне квалификации персонала;

- трудозатратах технологического процесса;

- номенклатуре и ассортименте товаров.

Базовые правила расчета производственной мощности

При вычислении производственной мощности требуется соблюдать стандартные правила:

- принятие во внимание всей имеющейся аппаратуры, в том числе и сломанных единиц, простаивающих и ожидающих ремонта (резервное оборудование не учитывается);

- при вводе в использование новых единиц аппаратуры данные о них включаются в расчет со дня начала эксплуатации;

- учет всей имеющейся техники с соблюдением режима взаимозаменяемости;

- использование исходных данных, которые отражают показатели при полном использовании всех имеющихся ресурсов;

- время простоя не принимается в расчеты вне зависимости от причин.

Расчет производственной мощности предприятия (общая формула)

Базовая формула, по которой вычисляется производственная мощность организации, выглядит следующим образом:

ФР * П = М, где

- ФР – фонд работы по плану, равный количеству суток в году за вычетом праздничных и выходных дней, времени простоя и пересменок, а также других периодов, когда предприятие не занимается выпуском продукции;

- П – производительность аппаратуры на установленную временную единицу согласно техническому паспорту;

- М – результат, отражающий производственную мощность предприятия.

Усредненный показатель вычисляется по формуле:

Выходной показатель + Вводимая мощность – Мощность, выбывающая на расчетное время

Фонд времени работы оборудования

Фонд работы – это основной показатель, по которому рассчитывается мощность производства. Он определяет временной период, когда организация занимается выпуском продукции. Различают три формы фонда:

- календарный;

- режимный;

- эффективный.

Календарный фонд времени

Как можно понять по названию, календарный фонд отражает количество рабочих дней в году. Он рассчитывается по формуле:

Число календарных дней в году * 24

Режимный (номинальный) фонд времени

Номинальный или режимный фонд равен календарному при работе организации без перерывов. Если технологический процесс приостанавливается, номинальный показатель рассчитывается по формуле:

Число рабочих суток в течение года * Усредненная длительность одной смены * Число выполняемых смен за 24 часа

Эффективный фонд времени

Эффективный или «реальный» фонд времени вычисляется по номинальному показателю с принятием во внимание прерывания производства для проведения ремонтных процедур. Он рассчитывается по формуле:

Показатель режимного фонда * (1 – Процент потерь рабочего периода / 100)

В среднем параметр потерь в зависимости от различных факторов составляет от 2% до 12%.

Мощность ведущих цехов, участков, агрегатов

Для получения более точных данных следует проводить расчет для каждого структурного подразделения и типа оборудования отдельно. Вычисления выполняются в следующем порядке:

- аппаратура и группы технологического оборудования;

- участки производства;

- основные цеха;

- все предприятие.

Ведущие цеха, участки, агрегаты

Итак, ведущие цеха, участки и агрегаты – это площади предприятия, на которых выполняются наиболее трудозатратные производственные процессы. Список зон и уровень их оптимальной загруженности указывается в рекомендательных материалах по определению производственной мощности.

Узкое место

«Узкое место» – это параметр, показывающий несоответствие между значением производственной мощности отдельных площадей относительно возможностей используемой аппаратуры и применяемого технологического процесса. Этот показатель не принимается по внимание при определении мощности предприятия в целом.

Расчет выходной и среднегодовой мощности

Пример расчета: в цеху расположено 2 комплекса лазерного оборудования, в июле текущего года предприятие планирует закупить еще один комплект идентичного имеющемуся оборудованию. Данная площадь занимается изготовлением деталей. На производство в среднем тратится 30 мин.

В итоге, в начале расчетного периода за 60 мин. изготавливается 4 детали (с каждого станкак по 2), а в конце – 6 (3 станка, каждый по 2). При принятии номинального фонда времени за 7 тыс. часов производственная мощность будет равна:

- Входной показатель: 7 000 * 4 = 28 тыс. деталей.

- Выходной показатель: 28 000 + 7 * 2 = 42 тыс. деталей.

- Усредненное значение за год: 28 000 + 14 000 * 5 / 12 = 33 тыс. 833 детали.

Какие факторы учитываются при определении производственной мощности

В процессе вычисления показателя производственной мощности следует учитывать следующие моменты:

- периоды простоя аппаратуры и использование производства не на полную мощность не принимаются во внимание;

- временные потери, проявляющиеся из-за брака, недостатка персонала или материалов, не учитываются в расчетах;

- технологические потери, заложенные в план, учитываются при расчете показателя;

- вычисленный показатель мощности имеет точность только на ту дату, по показателям которой он рассчитывался (значение динамично, оно может меняться ежедневно, только если производство не полностью автоматическое).

Фондоотдача: определение, расчет, пример расчета

Фондоотдача – это параметр, определяющий экономическую эффективность мощностей предприятия. Он вычисляется по формуле:

Цена изготовленных товаров за конкретный период / Усредненную цену товаров за год

Среднегодовая стоимость вычисляется по формуле:

ОФ + (ВФ * х1 * 12 ) – (ВБФ * х2 / 12), где

- ОФ – стоимость основного фонда на начало расчетного срока;

- ВФ – стоимость вводимых фондов;

- ВБФ – стоимость выбывших фондов;

- х1 – длительность работы вводимых фондов в полных месяцах;

- х2 – длительность отсутствия выбывших фондов в полных месяцах.

Пример:

- цена одного комплекта используемого оборудования – 10 млн. руб.;

- стоимость одной готовой детали – 1 тыс. руб.;

- планируемый показатель фондоотдачи – 0.5 руб. на 1 руб. основного фонда.

Расчет (данные взяты из предыдущего примера расчета производственной мощности):

- Стоимость среднегодового показателя мощности: 33 833 деталей * 1 000 руб. = 33 млн. 833 тыс. руб.

- Среднегодовая стоимость производственного фонда (оборудования): 2 * 10 000 000 + 5 / 12 * 10 000 000 = 24 млн. 166 тыс. 666 руб.

- Фондоотдача: 33 833 000 / 24 166 666 = 1,399.

Методы расчета производственной мощности

Вычисление показателя мощности предприятия может выполняться по двум методикам:

- Согласно трудоемкости производства.

- Согласно общей производительности оборудования.

По трудоемкости продукции

Для расчета по трудоемкости применяется следующая формула:

Эффективный фонд * Количество оборудования / Техническая норма, установленная для изготовления одной единицы продукции

По производительности оборудования

Расчет согласно общей производительности выполняется по формуле:

Эффективный фонд * Количество Оборудования * Производительность оборудования из расчета норма работы одного станка за один час

Анализ функционирования предприятия

Анализ деятельности требуется для получения показателя производственной мощности, который будет отражать работу предприятия при оптимальном использовании ресурсов и загрузке оборудования. Анализ проводится следующим образом:

- подсчет количества используемого оборудования – предполагается, что в организации применяется ограниченное количество единиц аппаратуры или техники;

- определение временного промежутка, который затрачивается на обработку и изготовление одного экземпляра продукции;

- определение оптимального значения количества товаров, которое можно изготовить за установленный временной период.

Для чего нужно анализировать критическую точку

Анализ критической точки необходим для получения реального показателя производственной мощности, по которому ресурсы предприятия будут использоваться в оптимальном режиме. Процесс подразумевает составление графиков зависимости между понесенными финансовыми затратами и доходами, полученными исходя из объема выпускаемой продукции. Точка пересечения графиков указывает на показатель производственной мощности, при достижении которого предприятие работает «в ноль», то есть не несет убытков.

На Заметку: На основании графика анализа обосновывается параметр мощности, которого нужно добиться для получения прибыли.

Способы увеличения производственной мощности

Существует несколько способов повышения мощности предприятия. Их можно разделить на две группы:

- выполняемые путем финансовых влияний;

- выполняемые посредством оптимизации и модернизации рабочего процесса.

В первые группу входят следующие действия и процедуры:

- замена оборудования на современные более технологичные аналоги;

- обновление парка аппаратуры, находящейся в аварийном состоянии;

- повышение износостойкости оборудования;

- улучшение качества используемого сырья;

- модернизация всего технологического процесса;

- ремонт;

- увеличение срока эксплуатации.

В способы оптимизации и модернизации рабочего процесса входят следующие процессы:

- увеличение парка оборудования;

- повышение количества смен для обеспечения эксплуатации с минимальными простоями;

- снижение количества циклов, необходимых для выпуска товаров;

- оптимизация используемых площадей;

- введение узконаправленной деятельности;

- корректировка процедуры планирования работы.

Распространенные ошибки

Ошибка: Попытки увеличения производственных мощностей только за счет оптимизации и корректировки технологического процесса.

Добиться заметного показателя ПМ без финансовых влияний можно только в частных случаях. Путем оптимизации старого оборудования без замены аппаратуры на новые экземпляры нельзя зафиксировать мощность на высоком уровне.

Ошибка: Повышение мощности производства в целях увеличения прибыли в отношении узкоспециализированной продукции.

Повышение мощности производства товаров, предназначенных для использования только в определенной сфере деятельности, не всегда оказывает прямое влияние на размер прибыли. Нельзя увеличить доход организации, которая производит товар с ограниченным спросом на рынке, только посредством увеличения мощности. Это приведет к избытку предложения и, соответственно, к снижению цены.

Ответы на часто задаваемые вопросы

Вопрос: Обязательно ли при расчете производственной мощности включать в вычисления вводимую мощность?

Ответ: Если в течение года организация не планирует расширять свое производство, вычислять вводимую мощность не требуется. Однако в таком случае предприятие рискует снизить свою работоспособность, т. к. постепенное выбывание мощностей в течение периода эксплуатации оборудования неизбежно.

Как считать среднюю мощность, если неизвестны точные периоды ввода оборудования в эксплуатацию или его вывода?

Если точные периоды получения нового оборудования или вывода старого из технологического процесса неизвестны, к расчетам добавляется поправочный коэффициент, равный 0,35.

Составить баланс производственной мощности предприятия.

Определить, возможно ли увеличение производственной программы, и в каких размерах.

Исходные данные:

производственная мощность предприятия на начало года – 210,0 тыс. штук;

в течение года планируется ввод новых мощностей в размере 12,0 тыс. штук;

в том числе с 1 января – 20% – 2,4 тыс. штук,

с 1 мая – 30% – 3,6 тыс. штук,

с 1 сентября – 40% – 4,8 тыс. штук,

с 1 октября – 10% – 1,2 тыс. штук,

выбытие мощностей предусмотрено с 1 июля на 24 тыс. штук,

с 1 ноября – на 15,0 тыс. штук;

производственная программа предприятия – 206,0 тыс. штук.

Решение:

Баланс производственных мощностей – это система показателей, характеризующая динамику производственных мощностей в зависимости от условий их воспроизводства.

Основные статьи баланса производственных мощностей:

1) производственная мощность на начало года (входная);

2) ввод производственных мощностей;

3) выбытие (ликвидация) производственных мощностей.

По данным баланса производственных мощностей определяются:

1. Мощность входная (на начало года) – Мн.г. Входная мощность определяется на начало года по наличному оборудованию.

Мн.г. = 210,0 тыс. штук

2. Мощность выходная (на конец года) – Мк.г. Выходная – на конец планового периода с учетом выбытия и ввода мощности за счет капитального строительства, модернизации оборудования, совершенствования технологии и организации производства.

Выходная мощность определяется по формуле:

Мк.г. = Мн.г. + Мвв. – Мвыб.,

где

Мк.г. – производственная мощность на конец планируемого года (выходная мощность);

Мвв. – мощность, вводимая в течение года;

Мвыб. – мощность, выбывающая в течение года.

М к.г. = 210,0 + 12 – 24 – 15 = 183 тыс. штук

3. Среднегодовая производственная мощность – Мср.г.

Среднегодовая производственная мощность – это мощность предприятия или его структурного подразделения (цеха) в среднем за год с учетом прироста и выбытия наличных мощностей. Она определяется по средней арифметической взвешенной с учетом ввода и выбытия мощности по периодам:

где

Мвв. – вводимая производственная мощность;

Мср.г. – среднегодовая производственная мощность;

t1 – число месяцев эксплуатации введенной в действие мощности в течение отчетного периода;

t2 – число месяцев с момента выбытия мощности и до конца отчетного периода;

Мвыб. – выводимая производственная мощность.

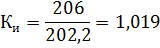

Для определения резервов производства продукции, имеющихся на предприятии, используют коэффициент (уровень) использования производственных мощностей, определяемых по формуле:

где

Vпл.(факт.) – планируемый (фактический) объем выпуска, ед. (производственная программа предприятия),

М ср.г. – среднегодовая производственная мощность предприятия в отчетном периоде, ед.

Таблица 1. Баланс производственной мощности (тыс. штук)

Входная мощность, Мн.г. |

Вводимая мощность, Мвв. |

Выбывающая мощность, Мвыб. |

Выходная мощность, Мк.г. |

Среднегодовая мощность, М ср.г. |

Плановый объем предприятия, Vпл. |

Коэффициент использования мощности, Ки |

|---|---|---|---|---|---|---|

| 210 | 12 | 39 | 183 | 202,2 | 206 | 1,019 |

Увеличение производственной программы не возможно, так как планируемый объём выпуска превосходит максимально возможный объем выпуска продукции при лучших условиях производства, что значит, что производственная программа предприятия не обеспечена производственными мощностями.