Для чего проводят анализ производственной мощности?

Какие разновидности расчета производственной мощности используются на практике?

Что означает понятие «узкое место» в производственной мощности

С помощью каких показателей определяют эффективность использования производственной мощности?

Любое производственное предприятие стремится снизить себестоимость выпускаемой продукции, чтобы увеличить ее рентабельность. В первую очередь при этом обращают внимание на прямые производственные затраты, которые формируют величину производственной себестоимости единицы продукции. Но зачастую не меньшее влияние на себестоимость выпуска продукции оказывает эффективность использования производственных мощностей предприятия. Поэтому экономическая служба предприятия должна систематически анализировать уровень загрузки производственных мощностей и контролировать эффективность их использования. Как проводить такой анализ, расскажем в статье.

Для чего проводят анализ производственных мощностей предприятия

Производственная мощность предприятия определяется как максимально возможный объем выпуска продукции в единицу времени (час, смена, месяц, год) при условии, что у предприятия есть все виды ресурсов, и с учетом имеющегося уровня технологий и организации производства. Производственная мощность всегда измеряется в тех же единицах, что и выпускаемая продукция. Они могут быть:

• натуральными (штуки, метры, тонны и т. д.);

• условно-натуральными (условные пары обуви, условные тысячи банок, условный кубометр и т. п.);

• стоимостными.

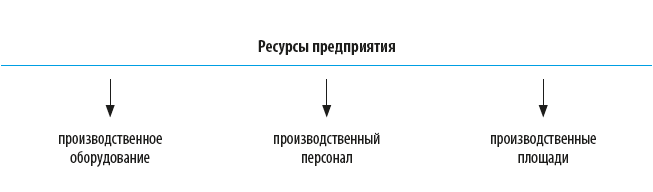

Как проанализировать влияние ресурсов предприятия на производственную мощность

Каждый вид ресурсов оказывает свое влияние на максимально возможный объем выпускаемой предприятием продукции.

• Производственная мощность предприятия по оборудованию (ПМоб) рассчитывается по формуле:

ПМоб = (ФВоб × Чоб × КВН) / Тед,

где ФВоб — эффективный фонд времени работы единицы оборудования;

Чоб — число единиц оборудования, выпускающего продукцию;

КВН — коэффициент выполнения норм;

Тед — нормативное время в часах на выпуск единицы продукции.

• Производственная мощность предприятия по персоналу (ПМп) рассчитывается по формуле:

ПМп = (Чп × ФВп × КВН) / Тед,

где Чп — число персонала, выпускающего продукцию;

ФВп — эффективный фонд времени работы одного производственного рабочего.

• Производственная мощность предприятия по производственной площади (ПМпл) рассчитывается на предприятиях со сборочным выпуском продукции и достаточно длительным производственным циклом:

ПМпл = (ФВ × ПЛ) / (Тед × ПЛп),

где ФВ — эффективный фонд времени работы всех единиц оборудования, выпускающего продукцию;

ПЛ — производственная площадь подразделения, м2;

ПЛп — производственная площадь, занимаемая под единицу продукции.

Соответственно, потенциальная производственная мощность предприятия будет равняться наименьшему из расчетных значений. А чтобы ее увеличить, нужно увеличить другие виды ресурсов до выравнивания всех показателей до максимального значения.

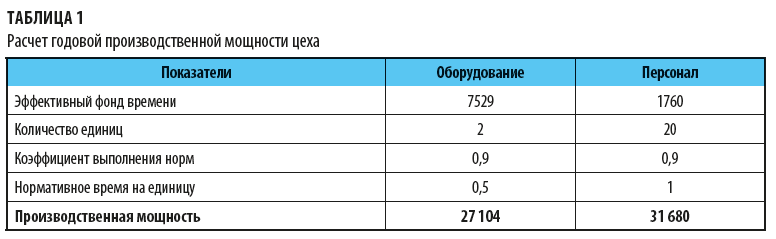

Расчет годовой производственной мощности производственного цеха предприятия

Производственный цех включает в себя две производственные линии по выпуску продукции, нормативное время на выпуск единицы продукции — 0,5 ч.

Численность производственных рабочих цеха — 20 чел.

Рассчитаем максимально возможную производственную мощность этого цеха за год.

Для этого проведем следующие расчеты:

1. Производственную мощность по оборудованию (ПМоб) определим как частное, в числителе которого произведение:

• эффективного фонда времени работы производственного оборудования:

общее время 365 дн. × 24 ч – 365 дн. × 3 ч (это время на подготовку к выпуску) – 8 ч × 12 мес. (время на техобслуживание) – 40 ч в год (время на плановый текущий ремонт) = 7529 ч в год;

• числа единиц производственного оборудования (2 линии);

• коэффициента выполнения норм выпуска (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (0,5 ч):

ПМоб = (7529 × 2 × 0,9) / 0,5 = 27 104 ед. продукции.

2. Производственная мощность по персоналу рассчитывается как частное, в числителе которого произведение:

• численности производственного персонала (20 чел.);

• эффективного фонда времени работы одного производственного рабочего:

160 ч × 12 мес. – отпуск 160 ч = 1760 ч;

• коэффициента выполнения норм (0,9),

а в знаменателе — нормативное время выпуска единицы продукции (1 чел.-ч):

ПМп = (20 × 1760 × 0,9) / 1 = 31 680 ед. продукции.

Результаты расчетов представлены в табл. 1.

Вывод

Полученные результаты говорят о том, что у предприятия ресурсы персонала превышают ресурсы оборудования, поэтому на момент проведения расчетов максимально возможная производственная мощность составляет 27 104 ед. продукции в год.

Если предприятие хочет ее увеличить, ему следует повысить производительность оборудования.

Если же этот объем выпуска продукции не планируется повышать, то у предприятия имеются излишние ресурсы персонала, которые следует снизить.

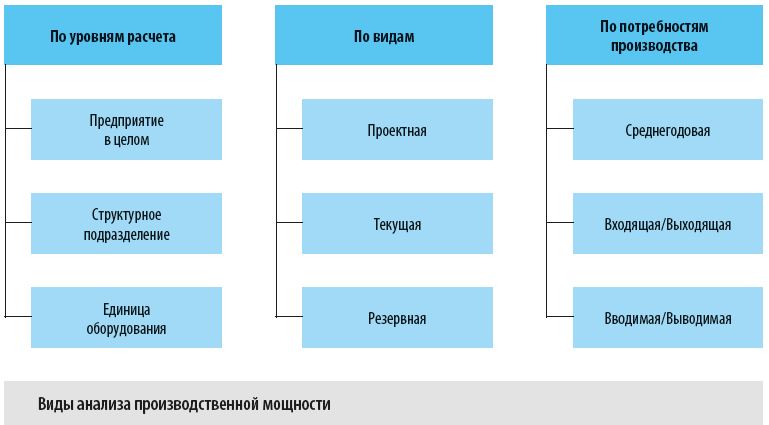

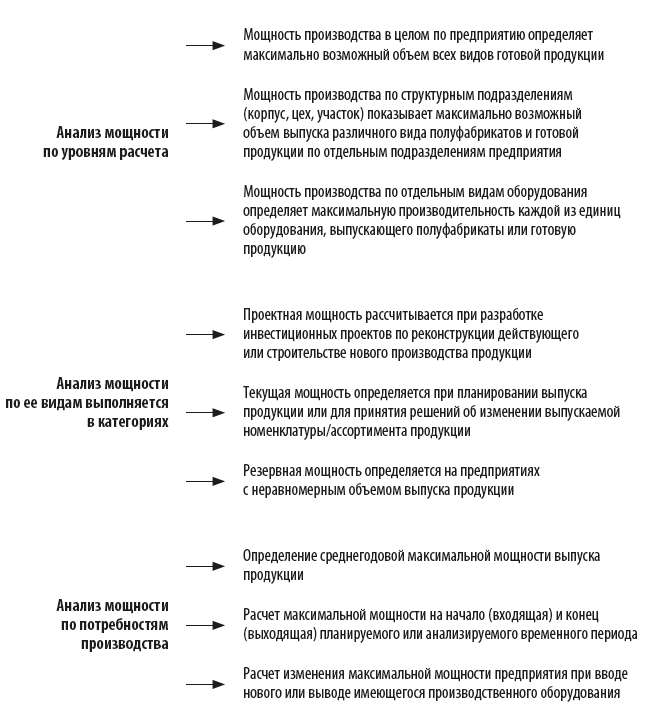

Какие есть виды анализа производственной мощности предприятия

Анализ производственной мощности предприятия может проводиться в различных вариантах (см. рисунок).

Рассмотрим цели каждого вида анализа производственной мощности:

Однако рассмотренные формулы и расчеты будут верны при условии, что предприятие выпускает только один вид продукции и только на одном виде производственного оборудования, что на практике встречается редко.

В большинстве случаев величина производственной мощности зависит не от отдельного вида оборудования, а от всей цепочки оборудования, задействованного в технологическом процессе выпуска продукции. Поэтому общая производственная мощность будет равняться мощности наименее производительной единицы оборудования в данной цепочке. Данную единицу оборудования называют «узким местом» производственной мощности. Оно может возникать из-за предметной или технологической специализации технологического процесса выпуска продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Одним

из исходных пунктов формирования

производственной программы является

производственная мощность.

Под производственной

мощностью понимается

максимально возможным выпуск продукции

в номенклатуре и количественных

соотношениях планового года при полном

использовании производственного

оборудования с учетом реализации

намеченных мероприятий по внедрению

прогрессивной техники, технологии,

передовой организации производства и

труда.

Величина ПМ

изменяется во времени. Основные статьи

баланса производственных мощностей:

1)

ПМ на начало года (входная);

2)

ввод производственных мощностей;

3)

выбытие (ликвидация) производственных

мощностей.

По данным баланса

производственных мощностей определяются:

1.

Мощность входная (на

начало года) – Мн.г. Входная

мощность определяется на начало года

по наличному оборудованию.

2.

Мощность выходная (на

конец года) – Мк.г. Выходная

— на конец планового периода с учетом

выбытия и ввода мощности за счет

капитального строительства, модернизации

оборудования, совершенствования

технологии и организации производства.

3. Среднегодовая производственная мощность – Мср.

Выходная мощность

определяется по формуле:

Мк.г = Мн.г + Мвв.

– Мвыб.,

где Мк.г. – выходная

мощность;

Мвв. – мощность,

вводимая в течение года;

Мвыб. –

мощность, выбывающая в течение года.

Увеличение производственной

мощности возможно за счет:

1) ввода в действие

новых и расширения действующих цехов;

2) реконструкции;

3) технического

перевооружения производства;

4) организационно-технических

мероприятий, из них:

– увеличение часов

работы оборудования;

– изменение

номенклатуры продукции или уменьшение

трудоемкости;

– использование

технологического оборудования на

условиях лизинга с возвратом в сроки,

установленные лизинговым соглашением.

Выбытие мощности

происходит по следующим причинам:

–

износ оборудования;

–

уменьшение часов работы оборудования;

–

изменение номенклатуры или увеличение

трудоемкости продукции;

–

окончание срока лизинга оборудования.

Среднегодовая

мощность предприятия исчисляется по

формуле:

Мср

= Мн.г + (Мвв. * n1

/ 12) – (Mвыб. * n2

/ 12),

где n1 – количество

полных месяцев работы вновь введенных

мощностей с момента ввода до конца

периода;

n2 – количество

полных месяцев отсутствия выбывающих

мощностей от момента выбытия до конца

периода.

Если срок ввода

(выбытия) мощности не указан, в расчете

используется усредняющий коэффициент

0,35:

Мср

= Мн.г + 0,35*Мвв. – 0,35*Mвыб.

Для того, чтобы

охарактеризовать использование

потенциальных возможностей выпуска

продукции, применяется коэффициент

использования среднегодовой ПМ:

![]()

где Q – объем

произведенной продукции за период.

31. Расчет

среднегодовой мощности предприятия.

Среднегодовая

мощность предприятия определяется

путем прибавления к мощности на начало

года среднегодового ввода мощностей и

вычитания среднегодового выбытия. В

случае когда внутри года не устанавливается

конкретный срок ввода в действие (

выбытие), в пятилетних планах среднегодовой

ввод в действие ( выбытие) мощности

принимается равным 35 % намеченного ввода

( или выбытия) мощности за год. [1]

Производственная

среднегодовая мощность предприятия по

выпуску продукции в течение всего

пятилетнего периода систематически

увеличивалась и к концу пятилетки

составила 106 4 % уровня базисного года. [2]

Коэффициент

использования производственной мощности

исчисляют как отношение годового выпуска

продукции к среднегодовой

мощности предприятия.

Коэффициент экстенсивного использования

оборудования Кэкс равен отношению

планового или фактического времени

работы оборудования к календарному или

режимному фонду времени, установленному

при расчете, производственной мощности.

Коэффициент интенсивного использования

оборудования Кин характеризуется

отношением плановой или фактической

выработки продукции агрегатом в единицу

времени к паспортной или проектной

норме производительности, принятой при

расчете его мощности. Произведение

коэффициентов экстенсивного и интенсивного

использования дает интегральный

коэффициент использования оборудования

Кинт. [3]

Уровень

использования производственной мощности

выражается коэффициентом, который

определяется как отношение годового

выпуска продукции к среднегодовой

мощности предприятия,

полученной расчетным путем. [4]

Уровень

использования производственной мощности

выража; коэффициентом, который определяется

как отношение годового пуска продукции

к среднегодовой

мощности предприятия,

получен расчетным путем. [5]

При

наличии на предприятии нормативов

затрат на рубль товарной продукции по

отдельным продуктам нормативная величина

себестоимости ( С) может быть определена

как произведение объема производства

посреднегодовой

мощности предприятия (

А) и нормативного уровня затрат на рубль

товарной продукции.

32. Резервы повышения

рентабельности.

Резервы

роста прибыли – это количественно

измеримые возможности ее увеличения

за счет роста объема реализации продукции,

уменьшения затрат на ее производство

и реализацию, недопущения внереализационных

убытков, совершенствования структуры

производимой продукции. Резервы

выявляются на стадии планирования и в

процессе выполнения планов. Определение

резервов роста прибыли базируется на

научно обоснованной методике их расчета,

мобилизации и реализации. Выделяют три

этапа этой работы: аналитический,

организационный и функциональный.купон

sdkl

На

первом этапе выделяют и количественно

оценивают резервы; на втором разрабатывают

комплекс инженерно-технических,

организационных, экономических и

социальных мероприятий, обеспечивающих

использование выявленных резервов; на

третьем этапе практически реализуют

мероприятия и ведут контроль за их

выполнением.

При

подсчете резервов роста прибыли за счет

возможного роста объема реализации

используются результаты анализа выпуска

и реализации продукции.

Важное

направление поиска резервов роста

прибыли – снижение затрат на производство

и реализацию продукции, например, сырья,

материалов, топлива, энергии, амортизации

основных фондов и других расходов.

Для

выявления и подсчета резервов роста

прибыли за счет снижения себестоимости

может быть использован метод сравнения.

В этом случае для количественной оценки

резервов очень важно правильно выбрать

базу сравнения. В качестве такой базы

могут выступать уровни использования

отдельных видов производственных

ресурсов: плановый и нормативный:

достигнутый на передовых предприятиях:

базовый фактически достигнутый средний

уровень в целом по отрасли: фактически

достигнутый на передовых предприятиях

зарубежных стран.

Существенным

резервом роста прибыли является улучшение

качества товарной продукции.

Основными

источниками резервов повышения уровня

рентабельности продукции является

увеличение суммы прибыли от реализации

продукции, снижение себестоимости

товарной продукции.

Таким

образом, на рассматриваемом предприятии

существуют следующие пути повышения

прибыли и рентабельности:

·

увеличение объема производства и

реализации выпускаемой продукции;

·

снижение себестоимости выпускаемой

продукции;

·

повышение качества выпускаемой продукции.

Можно

сделать ряд предложений по улучшению

финансовых результатов ООО “Авиона”,

которые возможно применить как в

краткосрочном и среднесрочном, так и в

долгосрочном периоде:

·

усовершенствовать управление предприятием,

а именно: выделить в составе структурных

подразделений и структурных единиц

предприятия центры затрат и центры

ответственности;

·

внедрение на предприятии системы

управленческого учета затрат в разрезе

центров ответственности, центров затрат

и отдельных групп товарной продукции;

·

осуществлять своевременную уценку

изделий, потерявших первоначальное

качество;

·

осуществлять эффективную ценовую

политику, дифференцированную по отношению

к отдельным категориям покупателей;

·

совершенствовать рекламную деятельность,

повышать эффективность отдельных

рекламных мероприятий;

·

осуществлять систематический контроль

за работой оборудования и производить

своевременную его наладку с целью

недопущения снижения качества и выпуска

бракованной продукции;

· при

вводе в эксплуатацию нового оборудования

уделять достаточно внимания обучению

и подготовке кадров, повышению их

квалификации, для эффективного

использования оборудования и недопущения

его поломки из-за низкой квалификации;

·

повышение квалификации работников,

сопровождающуюся ростом производительности

труда;

·

осуществлять постоянный контроль за

условиями хранения и транспортировки

сырья и готовой продукции.

Заключение

Поиск

резервов повышения эффективности

использования всех видов имеющихся

ресурсов – одно из важнейших задач любого

производства. Выявлять и практически

использовать эти резервы можно только

с помощью тщательного финансового

экономического анализа.

Анализ

финансовых результатов деятельности

предприятия является неотъемлемой

частью финансово-экономического анализа.

Основными показателями, характеризующими

эффективность деятельности предприятия

является прибыль и рентабельность.

Как

показал анализ финансовых результатов

производственного предприятия ООО

“Авиона”, данное предприятие успешно

работает на рынке, оно является

конкурентным, а также в рассматриваемом

периоде оно улучшило свои финансовые

результаты.

Основной

доход предприятие получает от производства

и реализации продукции деревообработки.

33.

Резервы

производительности труда.

|

Под

Резервы роста

Резервы роста

Исходя

Первая группа

Вторая группа

По

К текущим

К перспективным

По

Народнохозяйственные

К отраслевым относятся

Внутрипроизводственные |

34.

Резервы

снижения себестоимости.

Основными источниками

резервов снижения себестоимости

являются:

-

увеличение объема

производства продукции; -

сокращение затрат

на производство за счет увеличения

производительности труда; -

экономного

использования сырья и материалов,

электроэнергии и оборудования; -

сокращение брака.

Общая

величина резервов снижения себестоимости

рассчитывается:

![]() ,

,

где

Зф – фактические затраты на

производство продукции или услуг;

Р(З)

– резервы снижения затрат;

ДЗ –

дополнительные затраты связанные с

увеличением выпуска продукции или

услуг;

ВПф – фактический объем

производства;

Р(ВП) – резервы увеличения

объема производства.

Резервы увеличения

объема производства продукции или услуг

выявляются в процессе анализа

производственной программы. Одним из

возможных способов в выявлении резервов

является сравнение фактического объема

продукции или услуг с производственной

мощностью предприятия

Производственная

мощность –

это максимальное количество продукции

или услуг, которое может быть произведено

в наибольшую смену в условиях полной

обеспеченности производства сырьем и

материалом. В этом случае резервы выпуска

продукции или услуг рассчитываются

следующим образом:

Р(ВП) = Пм – ВПф,

где

Пм – производственная мощность

предприятия.

35. Ремонт и

амортизация основных фондов.

Амортизация –

процесс постепенного перенесения

стоимости объектов основных средств

на себестоимость изготавливаемой

продукции.

Амортизационные

отчисления по основным средствам

начисляются ежемесячно независимо от

применяемого способа начисления в

размере 1/12 годовой суммы.

Амортизация не

начисляется по объектам основных

средств, потребительские свойства

которых с течением времени не изменяются

(земельные участки и объекты

природопользования).

Начисление

амортизационных отчислений начинается

с 1-го числа месяца, следующего за месяцем

принятия объекта к бухгалтерскому

учету, и производится до полного погашения

стоимости объекта либо списания объекта

с бухгалтерского учета.

Начисление

амортизационных отчислений прекращается

с 1-го числа месяца, следующего за месяцем

полного погашения стоимости объекта

либо списания объекта с бухгалтерского

учета.

Суммы амортизации

по объектам основных средств отражаются

в бухгалтерском учете путем накопления

соответствующих сумм на пассивном счете

02 «Амортизация основных средств». По

кредиту данного счета учитываются суммы

начисленной амортизации, по дебету –

списание суммы износа при выбытии

объектов основных средств вследствие

продажи, безвозмездной передачи, внесения

в уставный капитал другой организации

и др.

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»,

08 «Вложения во внеоборотные активы»,

44«Расходы на продажу») Кредит счета 02

«Амортизация основных средств» –

начислена амортизация основных средств.

Различают следующие

методы начисления амортизационных

отчислений.

1. Линейный способ.

Годовая сумма

амортизации = первоначальная стоимость

(восстановительная) х норма амортизации,

исчисленная исходя из срока полезного

использования этого объекта.

2. Способ уменьшаемого

остатка.

Годовая сумма

амортизации = остаточная стоимость на

начало отчетного года х норма амортизации,

исчисленная исходя из срока полезного

использования этого объекта и коэффициента

ускорения, установленного в соответствии

с законодательством РФ.

3. Способ списания

стоимости по сумме чисел лет срока

полезного использования.

Годовая сумма

амортизации = первоначальная стоимость

(восстановительная) х число лет, остающихся

до конца срока полезного использования

объекта / сумма чисел лет срока полезного

использования объекта.

4.Способ списания

стоимости пропорционально объему

продукции (при выполнении работ).

Годовая сумма

амортизации = объем продукции (работ) х

первоначальная стоимость / предполагаемый

объем продукции (работ) за весь срок

полезного использования объекта основных

средств.

Восстановление

объекта основных средств может

осуществляться посредством ремонта,

модернизации и реконструкции.

Ремонт может

проводиться хозяйственным или подрядным

способом.

Различают следующие

способы проведения ремонта объектов

основных средств.

1.Затраты, производимые

при ремонте объекта основных средств,

отражаются на основании соответствующих

первичных учетных документов по учету

операций отпуска (расхода) материальных

ценностей, начисления оплаты труда,

задолженности поставщикам за выполненные

работы по ремонту и других расходов.

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит счета 10

«Материалы», (70 «Расчеты с персоналом

по оплате труда», 69 «Расчеты по социальному

страхованию и обеспечению», 23

«Вспомогательные производства», 76

«Расчеты с разными дебиторами и

кредиторами») – отражены фактические

затраты на проведение ремонта основных

средств.

2.В целях равномерного

включения предстоящих расходов на

ремонт объектов основных средств в

затраты на производство (расходы на

продажу) отчетного периода организация

может создавать резерв расходов на

ремонт основных средств (в том числе

арендованных).

Для принятия решения

об образовании резерва расходов на

ремонт основных средств используются

документы, подтверждающие правильность

определения ежемесячных отчислений

(дефектные ведомости, сметы на проведение

ремонтов, нормативы и данные о сроках

проведения ремонтов, итоговый расчет

отчислений в резерв расходов на ремонт

основных средств).

Зарезервированные

суммы в целях равномерного включения

расходов в затраты на производство

(реализацию) учитываются на пассивном

счете 96 «Резервы предстоящих расходов».

По кредиту счета отражается образование

резерва, по дебету – использование

резерва.

1. Образование

резерва:

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит счета 96

«Резервы предстоящих расходов».

2. Использование

резерва:

Дебет счета 96

«Резервы предстоящих расходов» Кредит

счета 23 «Вспомогательные производства»

10 «Материалы», 70 «Расходы на оплату

труда», 69 «Расчеты по социальному

страхованию и обеспечению», 76 «Расчеты

с разными дебиторами и кредиторами»).

3.Отражена сумма

неиспользованного резерва: Дебет счета

96 «Резервы предстоящих расходов» Кредит

счета 91 «Прочие доходы и расходы»,

субсчет «Прочие доходы».

В случае, если

организация осуществляет проведение

ремонта основных средств неравномерно,

то разрешается списывать фактические

затраты на счет 97 «Расходы будущих

периодов».

1. Отражены фактические

затраты на проведение ремонта в отчетном

периоде:

Дебет счета 97

«Расходы будущих периодов» Кредит счета

23 «Вспомогательные производства» (10

«Материалы», 70 «Расчеты с персоналом

по оплате труда», 69 «Расчеты по социальному

страхованию и обеспечению», 76 «Расчеты

с разными дебиторами и кредиторами»).

2. Списание расходов

в течение последующих периодов:

Дебет счета 20

«Основное производство» (23 «Вспомогательные

производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»)

Кредит 97 «Расходы будущих периодов».

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание страницы

- Понятие производственной мощности

- Факторы, влияющие на размер производственной мощности

- Значения, используемые при проведении расчетов

- Базовые правила расчета

- Анализ функционирования предприятия

- Как увеличить производственную мощность?

- Рекомендации руководителю

Производственная мощность (ПМ) определяет количество товаров, которое способно выпустить предприятие. Это важный конкурентный показатель.

Как в целях налога на прибыль учитываются расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов?

Понятие производственной мощности

Под ПМ понимается предельный объем продукции, который способно выпустить предприятие в заданные сроки. При расчете этого параметра во внимание принимается используемая техника и имеющиеся ресурсы. К ним относятся:

- производственные мощности;

- энергия;

- сырье;

- штат сотрудников.

Существует много разновидностей ПМ. Это и проектная, и плановая, и балансовая мощность. Измеряется она в единицах измерения объема продукции: тонна, штука и прочее. Использование мощности в полном размере обеспечивает выпуск большего количества товаров, снижение их себестоимости. Компания получает возможность быстро аккумулировать средства от реализации продукции и направить их на повторное производство, обновление оборудования.

Вопрос: Противоречит ли требования Закона № 223-ФЗ требование заказчика о подтверждении наличия производственных мощностей у участника закупки на момент подачи заявки?

Посмотреть ответ

Факторы, влияющие на размер производственной мощности

Параметры производственной мощности определяются следующими факторами:

- Совершенством используемых технологий.

- Ассортиментом товара и его качеством.

- Качеством организации труда.

Иногда результаты расчетов ПМ в разные периоды значительно различаются. Это результат неустойчивости факторов, приведенных выше. К примеру, на предприятии постоянно вводится новое оборудование. Технология производства и инструменты, используемые при этом, – основные факторы, влияющие на параметры мощности.

Значения, используемые при проведении расчетов

ВАЖНО! Образец заполнения сведений о производстве, отгрузке продукции и балансе производственных мощностей от КонсультантПлюс доступен по ссылке

Для расчета ПМ потребуется знать следующие параметры:

- Перечень имеющегося оборудования, его количество по каждому из видов.

- Режим эксплуатации техники.

- Режим эксплуатации производственных площадей.

- Квалификацию сотрудников.

- Прогрессивные нормы эксплуатации техники.

- Трудоемкость оборудования.

- Номенклатуру и ассортимент товаров.

Перед проведением расчетов требуется проанализировать ключевые особенности работы на предприятии.

Базовые правила расчета

При определении производственной мощности нужно учитывать следующие правила:

- При учете имеющейся техники нужно принимать во внимание каждую из форм оборудования. Нельзя исключать из учета неработающую технику, инструменты, которые ремонтируются или простаивают. Не учитывается только резервная техника, которая служит заменой используемым ресурсам.

- Если в эксплуатацию вводится новое оборудование, при его учете нужно учесть время начала использования.

- Во внимание нужно принимать предельно возможный фонд работы оборудования. При этом учитывается принятый режим сменности.

- Ориентироваться нужно на сопоставимые значения эксплуатации техники и баланса мощностей.

- При расчете используются значения исходя из полной загрузки ресурсов.

- При определении ПМ не учитывается время простоя оборудования вне зависимости от его причин.

Руководитель обязан предусмотреть резервы ПМ. Нужно это для возможности быстро среагировать на увеличение спроса. К примеру, предприятие работает на определенной ПМ. Однако спрос на садовые тележки, которые производит субъект, резко увеличивается. Для обеспечения всех нужд потребителей требуется увеличить производственную мощность. Для это и требуются резервы.

Расчет производственной мощности

Расчет проводится на основании паспортных и проектных норм. Если сотрудники предприятия стабильно превышают установленные нормы производительности труда, во внимание принимается увеличенный показатель. Рассмотрим формулу расчета:

М = Тэф * Н

где

- М — производственная мощность,

- Н – это паспортная производительность техники в единицу времени,

- Тэф – плановый фонд ее работы.

Для определения Тэф нужно вычесть из календарного фонда (365 суток) выходные, праздники, промежутки между сменами, простои и прочее время, в которое техника не эксплуатировалась.

ВАЖНО! Определение параметров, которые нужны для расчетов, производится по каждому цеху или участку.

Анализ функционирования предприятия

Анализ требуется для определения оптимальной загрузки ресурсов. Рассмотрим его особенности:

- Предполагается, что изделия изготавливаются на ограниченном числе станков. Требуется подсчитать их количество.

- Нужно подсчитать время, затраченное на обработку единицы продукции на оборудовании.

- Когда будет известно время на изготовление единицы товара, можно определить оптимальное количество продукции, которое можно произвести за выбранный промежуток времени.

Руководитель может снизить норму выработки одного из видов продукции. В этом случае оборудование освобождается для производства других видов товара.

Для чего нужен анализ критической точки?

Анализ критической точки требуется при определении оптимального значения ПМ. Суть его заключается в составлении графика зависимости трат и доходов от объема производимых изделий. В результате определяется точка, на которой траты предприятия аналогичны его доходам. То есть это точка, при которой субъект работает без убытка. На основании этого графика можно обосновать ПМ, которая будет оптимальной в определенном случае.

Как увеличить производственную мощность?

Увеличить значение ПМ можно двумя способами: с большими денежными расходами и без них. Рассмотрим методы, предполагающие финансовые вливания:

- Установка современного оборудования.

- Обновление аварийной техники.

- Борьба с износом оборудования.

- Повышение качества сырья или интенсификация режима.

- Полноценная модернизация.

- Увеличение продолжительности эксплуатации оборудования.

- Проведение плановых ремонтных работ.

- Обеспечение регулярного эксплуатационного обслуживания.

Увеличить ПМ без значительных финансовых вливаний можно двумя методами: повышением фонда рабочего времени и уменьшением трудоемкости производства товаров. Рассмотрим варианты при выборе первого метода:

- Увеличение количества имеющегося оборудования.

- Увеличение количества смен, что обеспечит беспрерывную эксплуатацию.

- Совершенствование организации ремонтных работ.

- Уменьшение циклов производства.

- Оптимизация эксплуатации имеющихся площадей.

- Оптимизация планирования рабочей деятельности.

- Работа по узкой специализации.

Рассмотрим способы уменьшения трудоемкости производства:

- Улучшение технологии производства изделий.

- Увеличение серийности изготовления.

- Увеличение унификации.

- Стандартизация товаров.

- Модернизация имеющейся техники.

- Увеличение технической оснащенности.

- Изменение норм времени.

- Рациональное использование трудовых часов.

Увеличивать ПМ можно как одним из перечисленных методов, так и за счет их сочетания.

Рекомендации руководителю

Что делать работодателю, если он желает изменить производственную мощность в лучшую сторону? Рассмотрим конкретные примеры:

- Обеспечение дополнительных рабочих мест.

- Устранение необоснованных потерь времени.

- Стимулирование сотрудников на увеличение производительности.

- Повышение квалификации сотрудников.

- Укомплектование рабочих мест современной техникой.

- Совершенствование структуры основных фондов.

- Организация мероприятий по уменьшению норм расхода сырья.

Наименьшие производственные мощности у предприятий с морально и технически устаревшим оборудованием.

Главная » Прочее » Производственная мощность предприятия. Формула. Расчет показателей

На чтение 10 мин Просмотров 37.8к.

Вычисление производственной мощности выполняется для определения работоспособности предприятия в вопросе производства товаров или оказания услуг.

Содержание

- Что такое производственная мощность предприятия

- Плановая производственная мощность

- Проектная производственная мощность предприятия

- Производственная мощность по данным баланса производственных мощностей

- Входная мощность

- Выходная мощность

- Среднегодовая производственная мощность

- От каких факторов зависит производственная мощность

- Причины увеличения и выбытия производственной мощности

- Расчет производственной мощности предприятия: получение данных

- Базовые правила расчета производственной мощности

- Расчет производственной мощности предприятия (общая формула)

- Фонд времени работы оборудования

- Календарный фонд времени

- Режимный (номинальный) фонд времени

- Эффективный фонд времени

- Мощность ведущих цехов, участков, агрегатов

- Ведущие цеха, участки, агрегаты

- Узкое место

- Расчет выходной и среднегодовой мощности

- Какие факторы учитываются при определении производственной мощности

- Фондоотдача: определение, расчет, пример расчета

- Методы расчета производственной мощности

- По трудоемкости продукции

- По производительности оборудования

- Анализ функционирования предприятия

- Для чего нужно анализировать критическую точку

- Способы увеличения производственной мощности

- Распространенные ошибки

- Ответы на часто задаваемые вопросы

Что такое производственная мощность предприятия

Производственная мощность – это рассчитываемое значение, показывающее объем товаров, который организация способна изготовить за установленный временной отрезок. Параметр используют для определения:

- рентабельности производства;

- сроков и окупаемости;

- возможности выполнения поставленной задачи и т.д.

Плановая производственная мощность

Под плановым показателем понимается максимальная способность организации производить товары согласно установленному графику при задействовании всех доступных ресурсов. В них входят технологические процессы, имеющаяся аппаратура, персонал и финансы.

Проектная производственная мощность предприятия

Проектный показатель, наоборот, отражает количество требующихся ресурсов для достижения заданного значения. При вычислении параметра результат отражает:

- количество необходимого оборудования;

- численность штата;

- финансовые затраты;

- количество и размеры необходимых площадей.

Производственная мощность по данным баланса производственных мощностей

Описываемый показатель – величина не постоянная. Она всегда меняется со временем. В связи с этим никогда не используется единое фиксированное значение. Существуют три параметра, которые рассчитываются на конкретную дату согласно имеющимся ресурсам:

- Входной.

- Выходной.

- Усредненный.

Входная мощность

Стандартно, параметр обозначает работоспособность предприятия на 1 янв. года. В частных случаях может использоваться другая дата. Показатель позволяет составить прогноз работы организации, что позволяет составить проект по оптимизации и модернизации технологического процесса.

Выходная мощность

Выходной показатель рассчитывается на 1 янв. года, следующего за годом, в котором рассчитывалась входная мощность. Он позволяет увидеть результаты работы, увидеть регресс или прогресс, произошедший в течение календарного года.

Среднегодовая производственная мощность

Усредненный показатель за год показывает текущее соотношение достигнутого результата к поставленным планам. На основании параметра происходят корректировки технологического процесса, требующиеся для выполнения поставленной задачи в вопросе изготовления продукции.

От каких факторов зависит производственная мощность

Общие факторы, влияющие на уровень работоспособности предприятия, это:

- технологическое развитие используемого оборудования;

- ассортимент выпускаемой продукции и его качество;

- квалифицированность персонала;

- уровень организации рабочего процесса.

Показатели мощности, вычисляемые на разную дату, разнятся из-за изменения этих факторов. Например, резкий скачок может произойти из-за ввоза новой аппаратуры, а снижение – из-за поломки старого и отсутствия возможности его срочного ремонта или замены.

Причины увеличения и выбытия производственной мощности

Причины, вследствие которых показатель мощности может увеличиться:

- добавление новых и расширение старых площадей;

- реконструкция технологического процесса;

- модернизация оборудования или его замена на новое;

- повышение используемых человеко-часов работы;

- снижение трудозатрат на изготовление.

Уменьшение показателя мощности может происходить из-за:

- износа используемой аппаратуры;

- снижения количества персонала или часов работы;

- повышение сложности производства;

- окончание срока действия лизинга без приобретения оборудования по остаточной стоимости.

Расчет производственной мощности предприятия: получение данных

Для вычисления показателя мощности используются сведения о:

- списке аппаратуры в использовании;

- предпочитаемом режиме эксплуатации оборудования;

- графике работы площадей;

- текущем уровне квалификации персонала;

- трудозатратах технологического процесса;

- номенклатуре и ассортименте товаров.

Базовые правила расчета производственной мощности

При вычислении производственной мощности требуется соблюдать стандартные правила:

- принятие во внимание всей имеющейся аппаратуры, в том числе и сломанных единиц, простаивающих и ожидающих ремонта (резервное оборудование не учитывается);

- при вводе в использование новых единиц аппаратуры данные о них включаются в расчет со дня начала эксплуатации;

- учет всей имеющейся техники с соблюдением режима взаимозаменяемости;

- использование исходных данных, которые отражают показатели при полном использовании всех имеющихся ресурсов;

- время простоя не принимается в расчеты вне зависимости от причин.

Расчет производственной мощности предприятия (общая формула)

Базовая формула, по которой вычисляется производственная мощность организации, выглядит следующим образом:

ФР * П = М, где

- ФР – фонд работы по плану, равный количеству суток в году за вычетом праздничных и выходных дней, времени простоя и пересменок, а также других периодов, когда предприятие не занимается выпуском продукции;

- П – производительность аппаратуры на установленную временную единицу согласно техническому паспорту;

- М – результат, отражающий производственную мощность предприятия.

Усредненный показатель вычисляется по формуле:

Выходной показатель + Вводимая мощность – Мощность, выбывающая на расчетное время

Фонд времени работы оборудования

Фонд работы – это основной показатель, по которому рассчитывается мощность производства. Он определяет временной период, когда организация занимается выпуском продукции. Различают три формы фонда:

- календарный;

- режимный;

- эффективный.

Календарный фонд времени

Как можно понять по названию, календарный фонд отражает количество рабочих дней в году. Он рассчитывается по формуле:

Число календарных дней в году * 24

Режимный (номинальный) фонд времени

Номинальный или режимный фонд равен календарному при работе организации без перерывов. Если технологический процесс приостанавливается, номинальный показатель рассчитывается по формуле:

Число рабочих суток в течение года * Усредненная длительность одной смены * Число выполняемых смен за 24 часа

Эффективный фонд времени

Эффективный или «реальный» фонд времени вычисляется по номинальному показателю с принятием во внимание прерывания производства для проведения ремонтных процедур. Он рассчитывается по формуле:

Показатель режимного фонда * (1 – Процент потерь рабочего периода / 100)

В среднем параметр потерь в зависимости от различных факторов составляет от 2% до 12%.

Мощность ведущих цехов, участков, агрегатов

Для получения более точных данных следует проводить расчет для каждого структурного подразделения и типа оборудования отдельно. Вычисления выполняются в следующем порядке:

- аппаратура и группы технологического оборудования;

- участки производства;

- основные цеха;

- все предприятие.

Ведущие цеха, участки, агрегаты

Итак, ведущие цеха, участки и агрегаты – это площади предприятия, на которых выполняются наиболее трудозатратные производственные процессы. Список зон и уровень их оптимальной загруженности указывается в рекомендательных материалах по определению производственной мощности.

Узкое место

«Узкое место» – это параметр, показывающий несоответствие между значением производственной мощности отдельных площадей относительно возможностей используемой аппаратуры и применяемого технологического процесса. Этот показатель не принимается по внимание при определении мощности предприятия в целом.

Расчет выходной и среднегодовой мощности

Пример расчета: в цеху расположено 2 комплекса лазерного оборудования, в июле текущего года предприятие планирует закупить еще один комплект идентичного имеющемуся оборудованию. Данная площадь занимается изготовлением деталей. На производство в среднем тратится 30 мин.

В итоге, в начале расчетного периода за 60 мин. изготавливается 4 детали (с каждого станкак по 2), а в конце – 6 (3 станка, каждый по 2). При принятии номинального фонда времени за 7 тыс. часов производственная мощность будет равна:

- Входной показатель: 7 000 * 4 = 28 тыс. деталей.

- Выходной показатель: 28 000 + 7 * 2 = 42 тыс. деталей.

- Усредненное значение за год: 28 000 + 14 000 * 5 / 12 = 33 тыс. 833 детали.

Какие факторы учитываются при определении производственной мощности

В процессе вычисления показателя производственной мощности следует учитывать следующие моменты:

- периоды простоя аппаратуры и использование производства не на полную мощность не принимаются во внимание;

- временные потери, проявляющиеся из-за брака, недостатка персонала или материалов, не учитываются в расчетах;

- технологические потери, заложенные в план, учитываются при расчете показателя;

- вычисленный показатель мощности имеет точность только на ту дату, по показателям которой он рассчитывался (значение динамично, оно может меняться ежедневно, только если производство не полностью автоматическое).

Фондоотдача: определение, расчет, пример расчета

Фондоотдача – это параметр, определяющий экономическую эффективность мощностей предприятия. Он вычисляется по формуле:

Цена изготовленных товаров за конкретный период / Усредненную цену товаров за год

Среднегодовая стоимость вычисляется по формуле:

ОФ + (ВФ * х1 * 12 ) – (ВБФ * х2 / 12), где

- ОФ – стоимость основного фонда на начало расчетного срока;

- ВФ – стоимость вводимых фондов;

- ВБФ – стоимость выбывших фондов;

- х1 – длительность работы вводимых фондов в полных месяцах;

- х2 – длительность отсутствия выбывших фондов в полных месяцах.

Пример:

- цена одного комплекта используемого оборудования – 10 млн. руб.;

- стоимость одной готовой детали – 1 тыс. руб.;

- планируемый показатель фондоотдачи – 0.5 руб. на 1 руб. основного фонда.

Расчет (данные взяты из предыдущего примера расчета производственной мощности):

- Стоимость среднегодового показателя мощности: 33 833 деталей * 1 000 руб. = 33 млн. 833 тыс. руб.

- Среднегодовая стоимость производственного фонда (оборудования): 2 * 10 000 000 + 5 / 12 * 10 000 000 = 24 млн. 166 тыс. 666 руб.

- Фондоотдача: 33 833 000 / 24 166 666 = 1,399.

Методы расчета производственной мощности

Вычисление показателя мощности предприятия может выполняться по двум методикам:

- Согласно трудоемкости производства.

- Согласно общей производительности оборудования.

По трудоемкости продукции

Для расчета по трудоемкости применяется следующая формула:

Эффективный фонд * Количество оборудования / Техническая норма, установленная для изготовления одной единицы продукции

По производительности оборудования

Расчет согласно общей производительности выполняется по формуле:

Эффективный фонд * Количество Оборудования * Производительность оборудования из расчета норма работы одного станка за один час

Анализ функционирования предприятия

Анализ деятельности требуется для получения показателя производственной мощности, который будет отражать работу предприятия при оптимальном использовании ресурсов и загрузке оборудования. Анализ проводится следующим образом:

- подсчет количества используемого оборудования – предполагается, что в организации применяется ограниченное количество единиц аппаратуры или техники;

- определение временного промежутка, который затрачивается на обработку и изготовление одного экземпляра продукции;

- определение оптимального значения количества товаров, которое можно изготовить за установленный временной период.

Для чего нужно анализировать критическую точку

Анализ критической точки необходим для получения реального показателя производственной мощности, по которому ресурсы предприятия будут использоваться в оптимальном режиме. Процесс подразумевает составление графиков зависимости между понесенными финансовыми затратами и доходами, полученными исходя из объема выпускаемой продукции. Точка пересечения графиков указывает на показатель производственной мощности, при достижении которого предприятие работает «в ноль», то есть не несет убытков.

На Заметку: На основании графика анализа обосновывается параметр мощности, которого нужно добиться для получения прибыли.

Способы увеличения производственной мощности

Существует несколько способов повышения мощности предприятия. Их можно разделить на две группы:

- выполняемые путем финансовых влияний;

- выполняемые посредством оптимизации и модернизации рабочего процесса.

В первые группу входят следующие действия и процедуры:

- замена оборудования на современные более технологичные аналоги;

- обновление парка аппаратуры, находящейся в аварийном состоянии;

- повышение износостойкости оборудования;

- улучшение качества используемого сырья;

- модернизация всего технологического процесса;

- ремонт;

- увеличение срока эксплуатации.

В способы оптимизации и модернизации рабочего процесса входят следующие процессы:

- увеличение парка оборудования;

- повышение количества смен для обеспечения эксплуатации с минимальными простоями;

- снижение количества циклов, необходимых для выпуска товаров;

- оптимизация используемых площадей;

- введение узконаправленной деятельности;

- корректировка процедуры планирования работы.

Распространенные ошибки

Ошибка: Попытки увеличения производственных мощностей только за счет оптимизации и корректировки технологического процесса.

Добиться заметного показателя ПМ без финансовых влияний можно только в частных случаях. Путем оптимизации старого оборудования без замены аппаратуры на новые экземпляры нельзя зафиксировать мощность на высоком уровне.

Ошибка: Повышение мощности производства в целях увеличения прибыли в отношении узкоспециализированной продукции.

Повышение мощности производства товаров, предназначенных для использования только в определенной сфере деятельности, не всегда оказывает прямое влияние на размер прибыли. Нельзя увеличить доход организации, которая производит товар с ограниченным спросом на рынке, только посредством увеличения мощности. Это приведет к избытку предложения и, соответственно, к снижению цены.

Ответы на часто задаваемые вопросы

Вопрос: Обязательно ли при расчете производственной мощности включать в вычисления вводимую мощность?

Ответ: Если в течение года организация не планирует расширять свое производство, вычислять вводимую мощность не требуется. Однако в таком случае предприятие рискует снизить свою работоспособность, т. к. постепенное выбывание мощностей в течение периода эксплуатации оборудования неизбежно.

Как считать среднюю мощность, если неизвестны точные периоды ввода оборудования в эксплуатацию или его вывода?

Если точные периоды получения нового оборудования или вывода старого из технологического процесса неизвестны, к расчетам добавляется поправочный коэффициент, равный 0,35.

Энциклопедия

21 июня 2013

0 комментариев

Под производственной мощностью предприятия понимается максимально возможный объем выпуска продукта, оказания услуг или выполнения работ за 1 год при полном использовании всех доступных ресурсов.

Измеряется она в натуральных измерителях (тонны, километры, штуки и т.п.) и зависит главным образом от возможностей имеющегося на предприятии оборудования, его количества и качества, максимально возможной производительности его единицы, а также от принятого решения относительно коэффициента сменности, ассортимента и номенклатуры продукта, уровня организации труда и трудоемкости продукта.

При создании или реконструкции предприятия (цеха, участка) определяется его проектная производственная мощность. Этот объем производства фиксированный, так как рассчитан на постоянную номенклатуру продукта и постоянный режим работы. Однако с течением времени, в результате технического перевооружения или внедрения передового опыта организации труда, эта мощность изменится и новая проектная будет зафиксирована. Это важный показатель ориентации производства на достижение высоких результатов.

При составлении планов выделяют такие виды производственной мощности:

входную;

выходную;

среднегодовую.

Производственная мощность определяется на начало планируемого периода (входная) и на его конец (выходная). Входная мощность устанавливается с учетом ресурсов, имеющихся по состоянию на начало года, а выходная – на окончание года с корректировкой при изменении техники и технологии.

Нельзя путать производственную мощность и программу производства. Если первая показывает возможности предприятия при определенных условиях производить максимальное количество продукта в натуральном выражении за определенный период времени (характеристика потенциала предприятия), то вторая устанавливает необходимый объем производства продукта в плановом периоде (плановое время), соответствующий ассортименту, номенклатуре, качеству и требованиям плана продаж.

Расчет производственной мощности и ее использование

Как рассчитать производственную мощность? Это можно сделать, используя данные о производительности единицы оборудования:

ПM = ПO × Cт × Fэ,

где ПM – производственная мощность за 1 год, шт/год;

ПO – производительность единицы оборудования, шт/час;

Fэ – эффективный временной фонд единицы оборудования на 1 год, ч;

Cт – количество оборудования, шт.

где Dp – число рабочих дней в году;

m – число рабочих смен, отработанных оборудованием в сутки;

Tp – длительность рабочего дня, час.;

Kп – коэффициент запланированных потерь времени на наладку и ремонт оборудования.

Основываясь на данных о трудоемкости продукта, ПМ можно рассчитать так:

где ti – временная норма (должна быть прогрессивной) на производство продукта на данном оборудовании, нормо-ч;

Fэ – эффективный временной фонд единицы оборудования на 1 год, ч;

Ст – количество оборудования, шт.

Использование производственных мощностей предприятия – это отношение производственного плана к ПМ. Его коэффициент рассчитывается так:

Кисп = V/ ПМ,

где Кисп – это коэффициент использования ПМ предприятия;

V – фактические или плановый объем выпуска продукта в натуральных единицах;

Данный коэффициент может быть или равен единице или принимать меньшие значения.

Этапы расчета ПМ подразделений

Для расчета ПМ участка необходимо:

уточнить производственно-технологическую структуру участков и цехов;

распределить работу по единицам оборудования;

определить трудоемкость по действующим нормативам с учетом прогрессивного использования машин и оборудования;

определить пропускную способность по группам взаимозаменяемого оборудования;

определить ведущую группу, пм которой будет определяющей при расчете мощности участка;

определить узкие места на участке (то есть те группы оборудования, пропускная способность которых меньше чем у ведущей группы) и принять меры по их устранению, разработать мероприятия по использованию оборудования, которое полностью не загружено;

повторить расчеты согласно пунктам 4-6 данного перечня и установить пм при этом не забывая, что она определяется по ведущему звену.

Чтобы определить пм цеха, сначала необходимо рассчитать ее для участков. Для этого выбирается ведущий участок и, основываясь на его мощности, определяется мощность цеха. Так же при этом принимаются меры по устранению узких мест и по использованию недогруженного оборудования. Таким же образом производятся расчеты по предприятию в целом.

Под производственной мощностью предприятия понимается максимально возможный объем выпуска продукта, оказания услуг или выполнения работ за 1 год при полном использовании всех доступных ресурсов.

Измеряется она в натуральных измерителях (тонны, километры, штуки и т.п.) и зависит главным образом от возможностей имеющегося на предприятии оборудования, его количества и качества, максимально возможной производительности его единицы, а также от принятого решения относительно коэффициента сменности, ассортимента и номенклатуры продукта, уровня организации труда и трудоемкости продукта.

При создании или реконструкции предприятия (цеха, участка) определяется его проектная производственная мощность. Этот объем производства фиксированный, так как рассчитан на постоянную номенклатуру продукта и постоянный режим работы. Однако с течением времени, в результате технического перевооружения или внедрения передового опыта организации труда, эта мощность изменится и новая проектная будет зафиксирована. Это важный показатель ориентации производства на достижение высоких результатов.

При составлении планов выделяют такие виды производственной мощности:

- входную;

- выходную;

- среднегодовую.

Производственная мощность определяется на начало планируемого периода (входная) и на его конец (выходная). Входная мощность устанавливается с учетом ресурсов, имеющихся по состоянию на начало года, а выходная – на окончание года с корректировкой при изменении техники и технологии.

Нельзя путать производственную мощность и программу производства. Если первая показывает возможности предприятия при определенных условиях производить максимальное количество продукта в натуральном выражении за определенный период времени (характеристика потенциала предприятия), то вторая устанавливает необходимый объем производства продукта в плановом периоде (плановое время), соответствующий ассортименту, номенклатуре, качеству и требованиям плана продаж.

Расчет производственной мощности и ее использование

Как рассчитать производственную мощность? Это можно сделать, используя данные о производительности единицы оборудования:

ПM = ПO × Cт × Fэ,

где ПM – производственная мощность за 1 год, шт/год;

ПO – производительность единицы оборудования, шт/час;

Fэ – эффективный временной фонд единицы оборудования на 1 год, ч;

Cт – количество оборудования, шт.

где Dp – число рабочих дней в году;

m – число рабочих смен, отработанных оборудованием в сутки;

Tp – длительность рабочего дня, час.;

Kп – коэффициент запланированных потерь времени на наладку и ремонт оборудования.

Основываясь на данных о трудоемкости продукта, ПМ можно рассчитать так:

где ti – временная норма (должна быть прогрессивной) на производство продукта на данном оборудовании, нормо-ч;

Fэ – эффективный временной фонд единицы оборудования на 1 год, ч;

Ст – количество оборудования, шт.

Использование производственных мощностей предприятия – это отношение производственного плана к ПМ. Его коэффициент рассчитывается так:

Кисп = V/ ПМ,

где Кисп – это коэффициент использования ПМ предприятия;

V – фактические или плановый объем выпуска продукта в натуральных единицах;

Данный коэффициент может быть или равен единице или принимать меньшие значения.

Этапы расчета ПМ подразделений

Для расчета ПМ участка необходимо:

- уточнить производственно-технологическую структуру участков и цехов;

- распределить работу по единицам оборудования;

- определить трудоемкость по действующим нормативам с учетом прогрессивного использования машин и оборудования;

- определить пропускную способность по группам взаимозаменяемого оборудования;

- определить ведущую группу, пм которой будет определяющей при расчете мощности участка;

- определить узкие места на участке (то есть те группы оборудования, пропускная способность которых меньше чем у ведущей группы) и принять меры по их устранению, разработать мероприятия по использованию оборудования, которое полностью не загружено;

- повторить расчеты согласно пунктам 4-6 данного перечня и установить пм при этом не забывая, что она определяется по ведущему звену.

Чтобы определить пм цеха, сначала необходимо рассчитать ее для участков. Для этого выбирается ведущий участок и, основываясь на его мощности, определяется мощность цеха. Так же при этом принимаются меры по устранению узких мест и по использованию недогруженного оборудования. Таким же образом производятся расчеты по предприятию в целом.