|

Формула проверки средней заработной платы по организации может выглядеть, например, следующим образом: сумма начисленного дохода согласно полю 112 разд. 2 формы 6-НДФЛ / количество физических лиц, получивших доход, по полю 120 разд. 2 формы 6-НДФЛ / число месяцев в отчетном периоде. Полученный результат необходимо сравнить с данными Росстата. |

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты (ст. 129 ТК РФ).

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. При этом в субъекте РФ региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в субъекте РФ с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения, но не ниже установленного МРОТ (ст. ст. 133, 133.1 ТК РФ).

Каков средний размер заработной платы по отраслям

Формирование официальной статистической информации о среднемесячном доходе от трудовой деятельности осуществляется Росстатом на основе федеральных статистических наблюдений за деятельностью юридических лиц, а также выборочных обследований рабочей силы, доходов населения и участия в социальных программах, бюджетов домашних хозяйств, личных подсобных хозяйств, проводимых на основе представительной (репрезентативной) выборки, позволяющей полно и адекватно отразить данные о доходах от трудовой деятельности по субъектам РФ (п. 4 Постановления Правительства РФ от 11.07.2015 N 698).

Распространение официальной статистической информации осуществляется путем ее опубликования в официальных изданиях субъектов официального статистического учета, средствах массовой информации и размещения для всеобщего доступа в информационно-телекоммуникационных сетях, в том числе в сети Интернет (ч. 11 ст. 5 Федерального закона от 29.11.2007 N 282-ФЗ “Об официальном статистическом учете и системе государственной статистики в Российской Федерации”).

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту РФ можно получить из следующих источников (п. 5 Приложения N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@):

1) официальные интернет-сайты территориальных органов Росстата. Информация об адресах интернет-сайтов находится на официальном интернет-сайте Росстата;

2) сборники экономико-статистических материалов, публикуемые территориальными органами Росстата (статистический сборник, бюллетень и др.);

3) по запросу в территориальный орган Росстата или налоговый орган в соответствующем субъекте РФ (инспекция, управление ФНС России по субъекту РФ);

4) официальные интернет-сайты управлений ФНС России по субъектам РФ после размещения на них соответствующих статистических показателей. Информация об адресах интернет-сайтов управлений ФНС России по субъектам РФ находится на официальном интернет-сайте ФНС России.

Информация Росстата предоставлена по начисленной заработной плате, то есть с учетом НДФЛ. Данные публикуются о средней заработной плате по России, отдельным регионам и отдельным отраслям экономики.

Как проверить уровень заработной платы организации

Среднемесячная заработная плата в расчете на одного работника за год может определяться по формуле: фонд оплаты труда за год / среднесписочная численность работников за год / 12 месяцев.

Используются данные об общей сумме доходов работников, приходящихся на фонд оплаты труда, а также сведения о среднесписочной численности работников.

Данные о фонде оплаты труда налоговые органы могут получить, например, из расчета по форме 6-НДФЛ, а сведения о среднесписочной численности – из расчета по страховым взносам (п. 3 ст. 80 НК РФ, п. 3.11 Порядка заполнения формы расчета по страховым взносам, утв. Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@).

Следовательно, при проведении самостоятельного расчета можно сравнить полученные данные с информацией Росстата и оценить риски несоблюдения указанного критерия для целей налогового контроля.

Также стоит отметить, что обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода отражается в поле 110 разд. 2 расчета по форме 6-НДФЛ с указанием обобщенной по всем физическим лицам суммы дохода, начисленной по трудовым договорам (контрактам) в поле 112, а общее количество физических лиц, которым в отчетном периоде начислен облагаемый налогом доход, – в поле 120 (п. 4.3 Порядка, утв. Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@).

Таким образом, формула проверки средней заработной платы по организации может выглядеть также следующим образом: сумма начисленного дохода согласно полю 112 разд. 2 формы 6-НДФЛ / количество физических лиц, получивших доход, по полю 120 разд. 2 формы 6-НДФЛ / число месяцев в отчетном периоде. Полученный показатель сравнивается со средним уровнем заработной платы по виду экономической деятельности своего региона, и выявляется соответствие либо отклонение.

Правомерность указанного порядка расчета подтверждается и в Приложении к титульному листу N 1.1 Контрольных соотношений показателей форм налоговой и бухгалтерской отчетности, приведенных в Письме ФНС России от 23.03.2021 N БС-4-11/3759@ (далее – Контрольные соотношения), касающихся показателей формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Так, проверяется средняя заработная плата в ее соотношении со средней заработной платой в субъекте РФ по соответствующей отрасли экономики.

В случае если средняя заработная плата больше МРОТ, но меньше средней заработной платы в субъекте РФ по соответствующей отрасли экономики за предыдущий налоговый период (календарный год), то указанное может свидетельствовать о занижении суммы налоговой базы.

Как указано в документе, средняя заработная плата определяется в целом по налоговому агенту на основании данных Приложений “Сведения о доходах и соответствующих вычетах по месяцам налогового периода” Приложений N 1 к расчетам 6-НДФЛ (бывшие справки 2-НДФЛ), то есть механизм расчета аналогичен механизму, изложенному выше.

Чем грозит заниженный размер заработной платы по сравнению со среднеотраслевой

Последствиями выплаты заработной платы ниже среднеотраслевой могут быть:

1) включение организации в план выездных налоговых проверок. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ является одним из критериев самостоятельной оценки рисков для налогоплательщиков, который используется налоговыми органами при планировании выездных налоговых проверок (п. 5 Приложения N 2 к Приказу ФНС России N ММ-3-06/333@);

2) вызов на основании письменного уведомления в налоговые органы налогоплательщиков или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов (пп. 4 п. 1 ст. 31 НК РФ).

Ранее также осуществлялся вызов должностных лиц организации на межведомственную комиссию по легализации налоговой базы и базы по страховым взносам (Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@ (отменено Письмом ФНС России от 07.07.2020 N БС-4-11/10881@)). Предметом рассмотрения таких комиссий являлись вопросы правильности формирования налоговой базы и базы для исчисления страховых взносов, а также полноты уплаты налогоплательщиками (налоговыми агентами, плательщиками страховых взносов) НДФЛ и страховых взносов. При этом отбору для рассмотрения на заседании комиссии подлежали налогоплательщики – налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе. Особое внимание обращалось на налоговых агентов, выплачивающих заработную плату ниже регионального прожиточного минимума.

Вместе с тем не исключено, что фактически работа налоговых органов в этом направлении может продолжаться, учитывая право налоговых органов вызывать должностных лиц организации и индивидуальных предпринимателей для дачи пояснений.

Так, при наличии информации у налогового органа о факте нарушения законодательства о налогах и сборах налоговый орган после завершения полного комплекса мероприятий налогового контроля и сбора доказательной базы вызывает налогоплательщика, допустившего такое нарушение, в целях побуждения его к добровольному (самостоятельному) устранению выявленного нарушения. По результатам дачи необходимых пояснений оформляется протокол, который содержит указания на предмет встречи и претензии, предъявляемые налогоплательщику. Указанный протокол не является основанием для возложения на налогоплательщика каких-либо обязанностей либо для привлечения налогоплательщика к ответственности за совершение налогового правонарушения (п. 1 Письма Минфина России от 12.11.2019 N 03-02-08/87183);

3) направление налоговым органом в соответствии с п. 3 ст. 88 НК РФ требования о представлении пояснений или внесении исправлений в расчет 6-НДФЛ, поскольку выплата заработной платы менее среднеотраслевой заработной платы в субъекте РФ за предыдущий налоговый период может свидетельствовать о занижении суммы налоговой базы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налоговым органом установлен факт нарушения законодательства о налогах и сборах, то налоговый орган рассматривает вопрос о проведении иных мероприятий налогового контроля с целью выявления возможного занижения налоговой базы (п. 1.7 Приложения к Контрольным соотношениям).

Таким образом, несмотря на отсутствие нормативно закрепленной обязанности выплачивать заработную плату не менее средней заработной платы по отраслям (установлена обязанность выплачивать не ниже МРОТ либо минимальной заработной платы в субъекте РФ) существуют риски вызова налогоплательщика в налоговый орган для уточнения налоговых обязательств, рассмотрения такого налогоплательщика для последующего включения в план выездных налоговых проверок либо направления требования о представлении пояснений или внесения исправлений в расчет 6-НДФЛ и организации дополнительных мероприятий налогового контроля в установленных случаях.

Необходимо учесть, что заработная плата ниже среднеотраслевого уровня не является подтверждением выплаты “серой” заработной платы. В случае спора суд также может прийти к выводу, что свидетельские показания работников не подтверждают выводы о занижении работодателем налогов (Постановление ФАС Московского округа от 02.06.2010 N КА-А40/5347-10). Таким образом, налоговый орган не вправе доначислить НДФЛ и страховые взносы только по факту выплаты заработной платы ниже среднеотраслевого уровня.

Источник: КонсультантПлюс

Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Каждый квартал бухгалтер сдает РСВ и 6-НДФЛ по сотрудникам. Там указаны и общая сумма выплат в рамках трудовых отношений, и количество получателей. Сопоставив их, можно узнать среднюю зарплату в организации. Если она окажется ниже МРОТ или среднеотраслевой, из налоговой поступит требование о представлении пояснений.

В РСВ для проверки зарплаты предусмотрены контрольные соотношения 2.6 и 2.7 из Письма ФНС от 05.03.2022 № БС-4-11/2740@. Их нарушение говорит о возможном занижении базы для расчета страховых взносов.

В 6-НДФЛ аналогичные контрольные соотношения 1.6 и 1.7 из письма ФНС от 18.02.2022 № БС-4-11/1981@. Их нарушение говорит о возможном занижении налоговой базы по НДФЛ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Как проверить, соответствует ли зарплата МРОТ

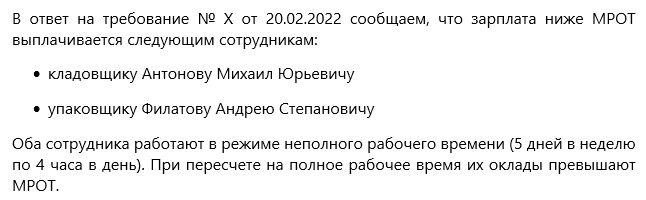

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

![]()

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе.

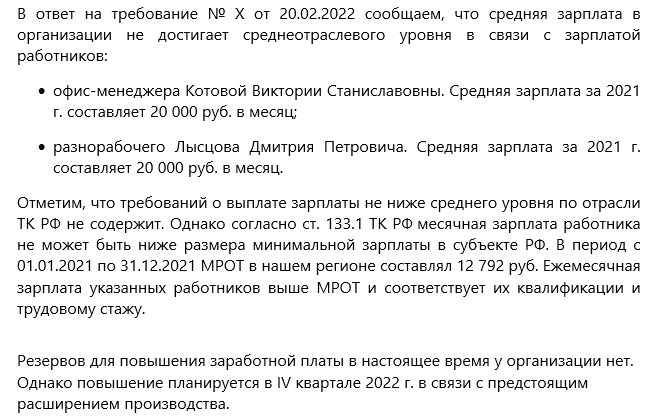

Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы.

По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

![]()

Важно! Среднемесячная зарплата одного работника ниже среднеотраслевой — это один из показателей для назначения выездной налоговой проверки (Приложение № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как реагировать на требование из налоговой

На требование, поступившее из ИФНС, нужно ответить в течение пяти рабочих дней после получения. Если оно пришло в электронной форме по ТКС, у вас будет дополнительно шесть рабочих дней на отправку квитанции о приеме — итого 11 дней на обдумывание ответа, если увидеть требование сразу.

Пояснение можно составить в свободной форме. В первую очередь, важно показать, что вы не нарушаете требования трудового законодательства и не платите зарплату ниже МРОТ без причины. В пояснении укажите объективные факторы снижения заработка сотрудника, например:

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

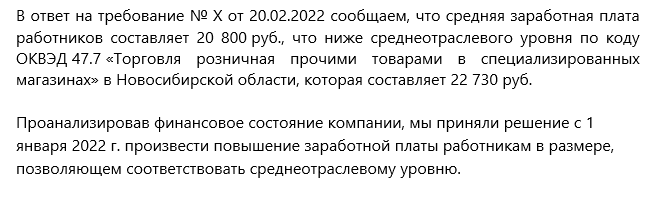

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

Компания готова повысить зарплату

![]()

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

![]()

Рынок труда, занятость и заработная плата

Среднемесячная номинальная начисленная заработная плата работников в целом по экономике Российской Федерации в 1991-2023 гг.

15.75 Кб, 19.04.2023

Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций по субъектам Российской Федерации с 2013 года (по месяцам), рублей

134.75 Кб, 03.05.2023

Среднемесячная номинальная начисленная заработная плата работников организаций по видам экономической деятельности в Российской Федерации за 2000-2022 гг.

Среднемесячная номинальная начисленная заработная плата работников в целом по экономике по субъектам Российской Федерации за 2000-2022 гг.

Реальная среднемесячная начисленная заработная плата работников по субъектам Российской Федерации за 2000-2022 гг.

Среднемесячная номинальная начисленная заработная плата работников организаций по видам экономической деятельности в Российской Федерации с 2013 года

103.5 Кб, 03.05.2023

Среднемесячная начисленная заработная плата работников по отраслям экономики Российской Федерации за 1940, 1945, 1950-2004 гг.

201.5 Кб, 26.09.2018

Среднемесячная номинальная начисленная заработная плата работников организаций, не относящихся к субъектам малого предпринимательства, по видам экономической деятельности в Российской Федерации в 2012-2022 гг.

Среднемесячная номинальная начисленная заработная плата работников организаций, не относящихся к субъектам малого предпринимательства, по видам экономической деятельности в Российской Федерации в 2012-2021 гг.

Среднемесячная номинальная начисленная заработная плата работников организаций, не относящихся к субъектам малого предпринимательства, в целом по экономике по субъектам Российской Федерации в 2012-2022 гг.

Размер денежного вознаграждения лиц, работающих на условиях договора гражданско-правового характера с организацией

19.57 Кб, 28.12.2022

Просроченная задолженность по заработной плате работникам организаций, не относящихся к субъектам малого предпринимательства, по субъектам Российской Федерации c 2019 года

Ретроспективный пересчет среднемесячной начисленной заработной платы работников по полному кругу организаций по видам экономической деятельности в соответствии с ОКВЭД2 по Российской Федерации за 2005-2016 гг.

27.7 Кб, 28.06.2019

Методологические пояснения

108.29 Кб, 18.08.2021

-

-

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-декабрь 2022 г. (размещено – 19.04.2023)

7.66 Кб, 19.04.2023

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-сентябрь 2022 г. (размещено – 23.11.2022)

7.64 Кб, 23.11.2022

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-июнь 2022 г. (размещено – 24.08.2022)

7.61 Кб, 24.08.2022

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-март 2022 г. (размещено – 27.05.2022)

7.61 Кб, 27.05.2022

-

-

-

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-декабрь 2021 г. (размещено – 20.04.2022)

7.6 Кб, 20.04.2022

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-сентябрь 2021 г. (размещено – 26.11.2021)

7.58 Кб, 26.11.2021

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-июнь 2021 г. (размещено – 18.08.2021)

4.01 Кб, 18.08.2021

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-март 2021 г. (размещено – 21.05.2021)

3.85 Кб, 21.05.2021

-

-

-

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь – декабрь 2020 года (размещено – 15.04.2021)

8.85 Кб, 15.04.2021

Итоги федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки за январь-сентябрь 2020 г. (размещено – 19.11.2020)

8.85 Кб, 19.11.2020

Итоги федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки за январь-июнь 2020 г. (размещено – 19.08.2020)

8.84 Кб, 19.08.2020

Итоги федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки за январь-март 2020 г. (размещено – 24.04.2020, дополнено – 25.05.2020)

8.61 Кб, 25.05.2020

-

-

-

Итоги федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки за январь-декабрь 2019 г. (размещено – 05.02.2020, дополнено – 15.04.2020)

8.6 Кб, 15.04.2020

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь-сентябрь 2019 года (размещено – 23.10.2019; дополнено – 19.11.2019)

8.47 Кб, 19.11.2019

Росстат публикует итоги федерального статистического наблюдения численности и заработной платы работников здравоохранения, образования, культуры и науки за I полугодие 2019 года

6.94 Кб, 23.07.2019

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за I полугодие 2019 года (размещено – 23.07.2019; дополнено -16.08.2019)

8.2 Кб, 16.08.2019

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за январь- март 2019 года (размещено – 23.04.2019; дополнено – 24.05.2019)

8.2 Кб, 24.05.2019

-

-

-

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2018 год

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2017 год

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2016 год

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2015 год

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2014 год

Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки за 2013 год

-

Ситуация на рынке труда в таблицах, графиках, диаграммах

678.62 Кб, 26.09.2018

Индикаторы достойного труда

37.43 Кб, 14.09.2022

Методологические пояснения по расчету

103.5 Кб, 14.09.2022

Информация о среднемесячной начисленной заработной плате наемных работников в организациях, у индивидуальных предпринимателей и физических лиц (среднемесячном доходе от трудовой деятельности)

Квартальная оценка среднемесячной начисленной заработной платы наемных работников в организациях, у индивидуальных предпринимателей и физических лиц

Ответственный за раздел

| Занятость и безработица |

Зотова Алла Владимировна Элефтерова Мария Петровна |

Управление статистики труда |

|

Заработная плата работников по категориям персонала и профессиональным группам |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

|

|

Среднемесячная начисленная номинальная и реальная заработная плата работников организаций |

Киньтикова Ирина Викторовна |

Управление статистики труда |

|

Малиничева Марина Михайловна |

Управление статистики уровня жизни и обследований домашних хозяйств |

|

|

Заработная плата отдельных категорий работников социальной сферы и науки |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

Управление статистики труда |

|

Среднемесячная начисленная зарплата наемных работников в организациях, у индивидуальных предпринимателей и физических лиц |

Полянская Елена Вадимовна |

|

|

Индикаторы достойного труда |

Мироненко Ольга Анатольевна Григорьева Елена Анатольевна |

Управление статистики уровня жизни и обследований домашних хозяйств |

Зачем нужно знать средние зарплаты в России по профессиям

Налоговая служба России планирует проведение налоговых выездных проверок, исходя из оценки степени риска вероятности занижения налоговой базы или использования другого способа уклонения от уплаты налогов. Планирование согласно концепции системы планирования, утвержденной приказом ФНС от 30.05.2007 № ММ-3-06/333@ в последней редакции от 10.05.2012 (далее — приказ), производится на принципах открытости и прозрачности.

Согласно п. 5 приложения № 2 к приказу одним из критериев самооценки риска проведения выездной налоговой проверки является сравнение среднеотраслевой заработной платы с размером, установленным на предприятии. В том случае, если по факту он будет отличаться в меньшую сторону от усредненного показателя, это может послужить поводом для назначения проведения выездной налоговой проверки.

Если вдруг размер оплаты за труд работников на предприятии в какой-то момент окажется ниже среднеотраслевой заработной платы по ОКВЭД, работодателю желательно провести ее индексацию.

Выясним, откуда налоговая узнает об установленном на предприятии уровне среднемесячной заработной платы по видам экономической деятельности:

- Средний размер заработка, установленный у налогоплательщика, фискальный орган узнает из отчетности, к примеру, из формы 2-НДФЛ.

- Численность сотрудников указывается работодателем при сдаче ежегодного отчета о среднесписочной численности.

- Расчет среднего по предприятию показателя производится так:

Средняя зарплата = общий доход, выплаченный персоналу за год (по форме 2-НДФЛ) / численность сотрудников по форме 2-НДФЛ / 12 месяцев.

- Вид основной отраслевой деятельности предприятие указывает при регистрации/перерегистрации.

Как узнать ОКВЭД организации, читайте в нашей статье «Как узнать ОКВЭД организации по ИНН».

Где узнать размер среднего заработка в 2021 году

Чтобы снизить риск проведения выездной налоговой проверки, налогоплательщик должен самостоятельно отслеживать изменение среднего размера зарплаты в России по профессиям. Основной источник такой информации — Росстат.

Отслеживать наиболее свежую аналитическую выборку средних заработных плат по отраслям можно на официальном сайте Росстата rosstat.gov.ru/.

Кроме того, на страницах региональных ИФНС также периодически появляется информация о среднеотраслевых показателях зарплаты в регионе. Регулярный анализ соответствия среднеотраслевого показателя с фактическим, установленным на предприятии по состоянию на одну и ту же отчетную дату, позволит налогоплательщикам-работодателям своевременно принять решение о проведении индексации заработка.

Среднемесячная заработная плата по видам экономической деятельности в регионах

Официальная статистика по зарплате в России с новыми усредненными показателями по профессиям в 2020 году уже размещена на сайте Федеральной службы государственной статистики. На сегодняшний день можно проанализировать данные почти за все 4 квартала 2020 года. Чтобы узнать региональные показатели, следует выбрать во вкладке «Официальная статистика» пункт «Рынок труда, занятость и заработная плата», а затем «Заработная плата» и посмотреть интересующую информацию.

Например, по состоянию на 16.11.2020 уровень начисленных среднемесячных отраслевых зарплат в целом по стране следующий (Росстат уже опубликовал последние данные за 10 месяцев 2020 года):

***

В интересах самих налогоплательщиков проводить анализ показателей заработной платы на предприятии и сравнивать их со среднеотраслевыми. В том случае, если размер выплачиваемого на предприятии заработка сотрудникам меньше среднего, установленного в регионе по профессиям, то для налоговой службы это дополнительное основание выйти к такому налогоплательщику на проверку.

***

Еще больше информации по теме — в рубрике «Зарплата».