Немного об НДС

Налог на добавленную стоимость (НДС) – косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Сумма: (1+ ставка НДС: 100)

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС = 250 000 рублей

НДС 20% = 50 000 рублей

Стоимость с НДС = 300 000 рублей.

Понравился калькулятор НДС? Попробуйте другие сервисы от Контур.Бухгалтерии

![]()

Создание акта

приема-передачи

![]()

Заведение первичных документов без бухгалтера

![]()

Формирование накладной ТОРГ-12 в несколько кликов

Контур.Бухгалтерия – это простой и удобный веб-сервис для ведения учета, расчета зарплаты, отправки отчетности через интернет и уплаты налогов и сборов. Сервис подходит для ИП и компания малого бизнеса.

Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснением того, как считается НДС.

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

См. также статью «Формула расчета НДС по ставке 20% от суммы».

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный – НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Выделить НДС

Начислить НДС

Для расчета укажите цену в рублях и ставку НДС

С налогом на добавленную стоимость в основном сталкиваются компании и ИП, применяющие ОСНО.

Самый распространенный объект налогообложения — реализация товаров (работ, услуг) на территории Российской Федерации. Полный перечень облагаемых объектов можно найти в ст. 146 НК РФ.

Всего предусмотрено три вида налоговых ставок:

- 0 % — для экспорта, международных перевозок и других операций из ст. 164 НК РФ. Здесь калькулятор НДС не понадобится.

- 10 % — для ввоза и реализации особых товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ. Узнать точную сумму налога поможет наш калькулятор.

- 20 % — стандартная ставка для большинства операций с 1 января 2019 года (до 2019 действовала ставка 18 %). Посчитать НДС можно с помощью нашего онлайн-калькулятора.

Необходимость посчитать НДС чаще всего возникает у продавца. Налог следует отразить в накладной (акте) и счете-фактуре либо в УПД, который заменяет эти два документа. Также НДС отражают в договорах на поставку, в спецификациях, в счетах на оплату.

Покупатель также должен сверять правильность расчета НДС в полученных от поставщика документах. Самый быстрый и простой способ рассчитать НДС — воспользоваться онлайн-калькулятором.

Чтобы не ошибиться при расчете НДС, воспользуйтесь нашим калькулятором.

В калькулятор уже встроены все необходимые формулы для расчета.

Обычно бухгалтеры проверяют расчет налога вручную при помощи обычного кнопочного калькулятора.

Формула расчета НДС (ставка 20 %).

НДС = сумма / 1,2 × 20 %.

Формула расчета НДС (ставка 10 %).

НДС = сумма / 1,1 × 10 %.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, общая стоимость работ составила 83 200 (Восемьдесят три тысячи двести рублей), в том числе НДС 20 %.

Чтобы узнать сумму НДС, введите в поле «Цена» 83 200. Далее кликните рядом со значением «Выделить НДС». На заключительном этапе выберите нужную ставку налога — 20 %. Наш калькулятор автоматически рассчитает искомую сумму. НДС будет равен 13 866,67 рубля.

Проверить расчет легко: 83 200 / 1,2 × 20 % = 13 866,67.

Начислить НДС сверху заданной суммы намного проще. Для этого следует просто умножить данную сумму на ставку налога.

Наш онлайн-калькулятор не только рассчитает налог, он также покажет сумму без НДС и общую сумму.

Чтобы в одно действие узнать сумму с НДС, бухгалтер должен умножить сумму без НДС на 1,2 (при ставке 20 %) или на 1,1 (при ставке 10 %).

Пример расчета общей суммы. Допустим, товар без НДС стоит 56 000 (Пятьдесят шесть тысяч рублей). НДС составляет 10 % от данной суммы. Требуется узнать общую стоимость товара с НДС.

Стоимость товара = 56 000 × 1,1 = 61 600 рублей.

Чтобы узнать сумму НДС, нужно умножить изначальную сумму на 0,1.

56 000 × 0,1 = 5 600 рублей.

Такой же результат можно получить, если начальную сумму умножить на 10 % (56 000 × 10 % = 5 600).

Чтобы сэкономить время при расчете налога и не ошибиться, используйте онлайн-калькулятор НДС.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, стоимость работ без учета НДС составила 83 200 (Восемьдесят три тысячи двести рублей). НДС составляет 20 %. Бухгалтер ООО «Глобус» должен рассчитать налог и общую стоимость работ.

Вариант № 1

Сначала начислим НДС.

83 200 × 20 % = 16 640 рублей.

Теперь рассчитаем итоговую стоимость работ, сложив две суммы.

83 200 + 16 640 = 99 840 рублей.

Вариант № 2

Сначала определим общую стоимость работ с НДС.

83 200 × 1,2 = 99 840 рублей.

Теперь рассчитаем сумму НДС.

99 840 / 1,2 х 20 % = 16 640 рублей.

Во всех документах бухгалтер ООО «Глобус» укажет следующие значения:

стоимость без НДС — 83 200 рублей;

НДС —16 640 рублей;

стоимость с НДС — 99 840 рублей.

Добавить в «Нужное»

Формула расчета: НДС 20 процентов

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2021 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2021 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать здесь.

Безопасная доля вычетов по НДС. Где искать, как определить

В целом безопасная доля вычетов по НДС составляет 89% — такой процент считается общим по стране, а в каждом регионе доля безопасного вычета по НДС может колебаться от 56% в Ханты-Мансийском автономном округе до 133,7% в Амурской области. Попробуем разобраться с процессом определения безопасной доли вычета НДС для вашей организации.

Что такое налоговый вычет по НДС?

В соответствии со статьей 21 Налогового кодекса все предприятия, применяющие ОСНО должны отчитываться и платить налог на добавленную стоимость. Итоговую сумму налога, получившуюся у организации к уплате возможно сократить на положенный по закону налоговый вычет.

Налоговый вычет по НДС есть сумма налога, предъявленная поставщиком и содержащаяся в выставленной счет-фактуре.

Чтобы посчитать безопасный процент вычета по НДС, необходимо принять во внимание ряд обязательных требований:

- Все купленные товары уже приняты к учету.

- Все купленные товары использовались только в операциях, подлежащих обложению НДС.

- Вы имеете правильно заполненный и вовремя полученный оригинальный счет-фактуру от поставщика.

- Все купленные товары приняты к учету не более трех лет назад.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Порядок расчета безопасной доли вычета по НДС?

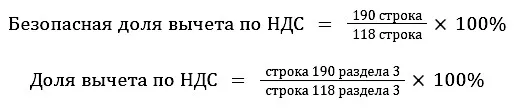

Чтобы рассчитать процент безопасного вычета по НДС необходимо заглянуть в 3 раздел декларации по НДС, где обратить внимание на следующие строки:

- строка 118 — весь начисленный за анализируемый период НДС;

- строка 190 — все вычеты за анализируемый период.

Для получения итогового процента вычета по НДС, который будет безопасен для организации, необходимо поделить суммы, полученные по строкам декларации по следующей формуле:

Величину, которая получилась в итоге нехитрых математических подсчетов необходимо сравнить с нормативной величиной, рекомендованной ФНС и усредненным показателем вашего региона.

Заметьте, налоговики анализируют безопасную долю вычета по НДС не за каждый квартал, а минимум за год.

Получить вычеты в ФНС непросто даже если вы соблюдаете установленные пропорции. Возможно ваш контрагент их не соблюдает или работает с «техничками» и однодневками (да, они влияют на возврат НДС, даже если вы напрямую не сотрудничаете).

Проверить готовые книги покупок и декларации вам поможет платформа Контрагент.рф. Вы получите полную диагностику книги покупок, детальную расшифровку найденных расхождений, информацию о недобросовестных контрагентах и вероятных рисках.

Кто контролирует правильность применения вычета по НДС?

Конечно, контролирует все процессы расчетов и уплаты НДС Федеральная налоговая служба. Для чего это необходимо?

Во-первых, контроль правильности исчисления и уплаты налога.

Во-вторых, при построении плана выездной налоговой проверки сотрудники ФНС обращают внимание на организации, постоянно или очень часто превышающие установленные показатели по вычету или тот самый «безопасный вычет».

Обратите внимание, в случае разового превышения установленного значения вычета по НДС, инспекция запросит разъяснения, если же ситуация повторяется не один раз — в ближайшем будущем вас ожидает выездная проверка.

Где найти безопасную долю вычета по НДС по вашему региону?

В приказе ФНС от 30.05.2007 N ММ-3-06/333@ установлен единый предел безопасной доли вычета по НДС — 89%, однако, как мы уже упоминали ранее, каждый регион устанавливает свои пороги по налоговым вычетам. Как найти какой порог вычета НДС у вашего региона?

На сайте налоговой регулярно публикуется отчет 1-НДС. С его помощью возможно рассчитать средний процент доли вычета по НДС отдельно по каждому региону. Как это сделать:

- Скачиваем последний опубликованный отчет.

- Ищем нужные показатели по вашему региону.

- С помощью формулы рассчитываем процент вычета по НДС по вашему региону

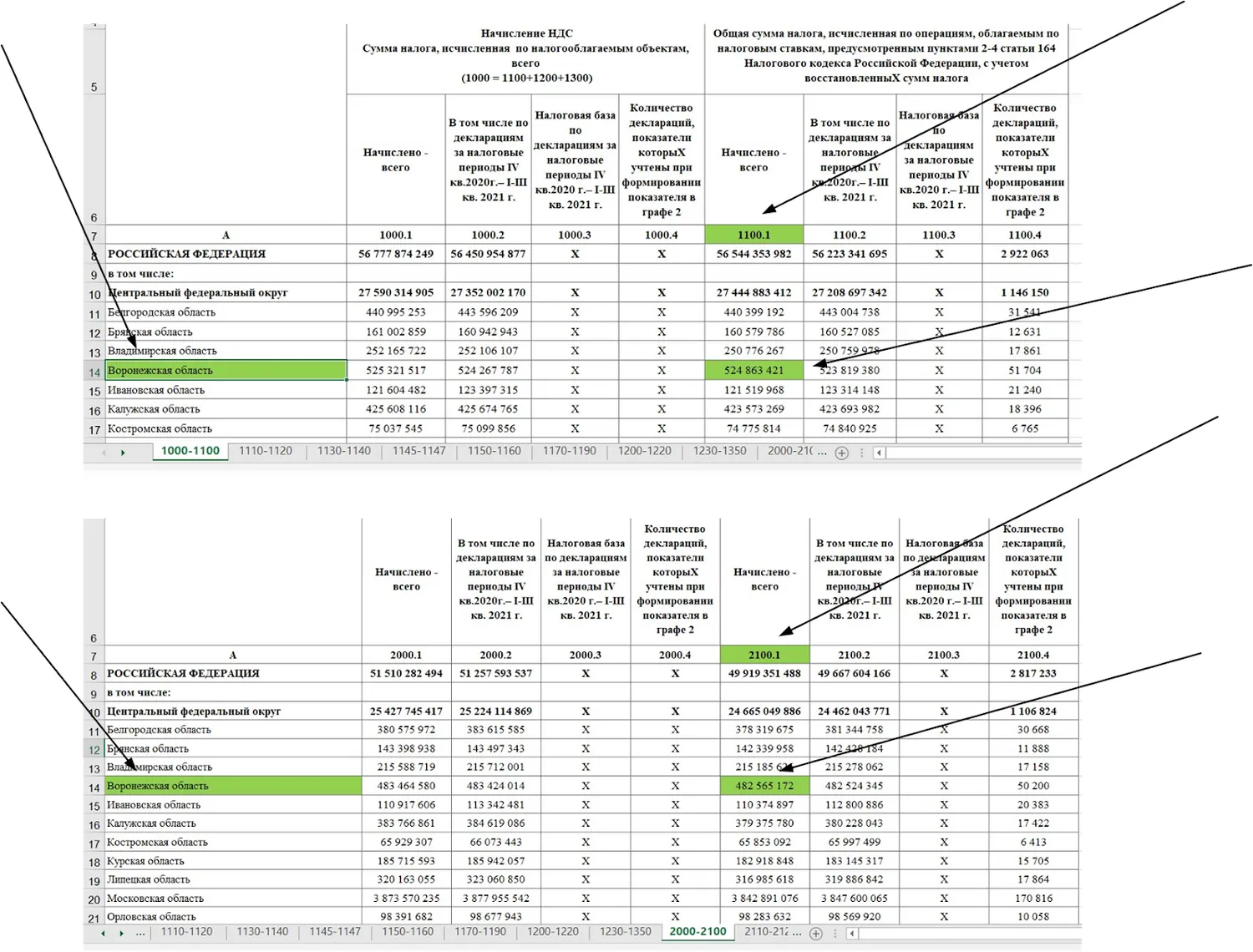

На примере Воронежской области рассчитаем процент безопасного вычета НДС на 01.01.2022.

В итоге, если у компании Воронежской области процент уменьшения НДС получится выше исчисленного среднего по области, ФНС потребует у организации пояснения.

В Москве процент безопасного вычета по НДС на начало 2022 года равен = 89,64%, а в Санкт-Петербурге = 90,3%

Что делать, если безопасная доля все таки превышена?

Иногда случаются ситуации, когда доля вычета по НДС все таки оказывается выше нормативной, тогда можно поступить следующим образом:

- Разделить крупный счет на несколько более мелких и принимать их частями. Обратите внимание, что входящий счет-фактуру необходимо отразить в книге покупок в том квартале, в котором вы планируете предъявить его к вычету;

- Оставить все как есть и ждать вердикта налоговиков. В лучшем случае вас вызовут для разъяснений, в худшем — к вам приедет ревизор.

Проверяйте декларацию по НДС не только на контрольные соотношению и превышение безопасного процента вычета. Самые большие проблемы возникают из-за неподтвержденных данных со стороны контрагентов или рисков заполучить в цепочке поставщиков компании из «черного списка» ФНС.

Зарегистрируйтесь на Контрагент.рф прямо сейчас и проведите диагностику декларации по НДС до ее отправки в инспекцию.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.