Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

- определить среднюю зарплату за день или час;

- выявить временной интервал в днях или часах, за который ее нужно посчитать;

- вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

- для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

- для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Дополнительные знания необходимые для работы бухгалтера можно получить из нашего курса повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях, на которые следует обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Успейте записаться на курс прямо сейчас!

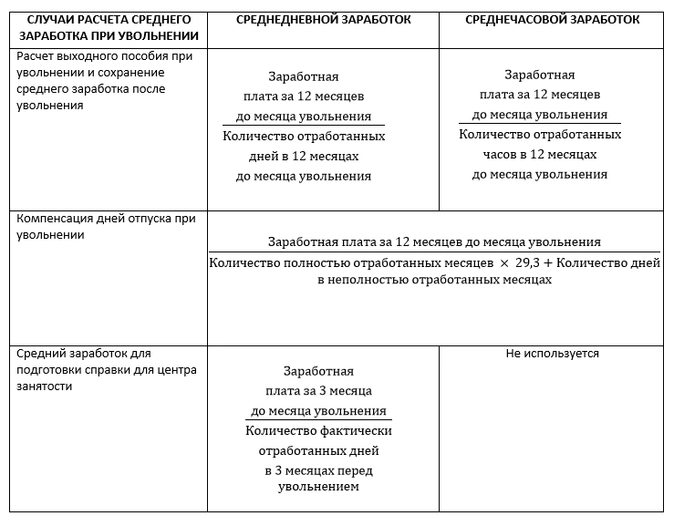

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

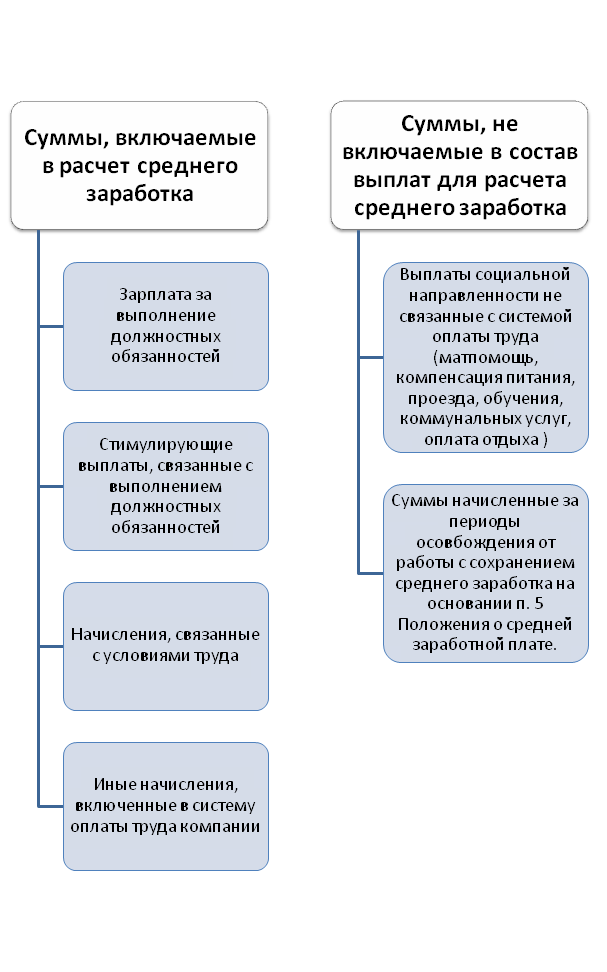

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

- премии, не связанные с производственными результатами;

- выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

- матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

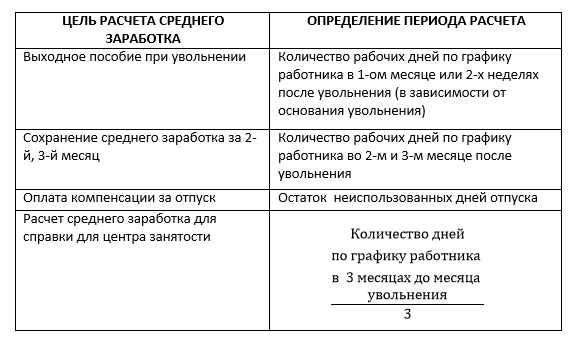

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

При расторжении трудовых отношений помимо зарплаты за проделанную работу сотруднику может потребоваться выдать ряд сумм, не связанных с непосредственным выполнением трудовых обязанностей. Для их начисления предварительно нужно провести по определенным правилам расчет среднего дневного заработка при увольнении 2021. Причём в некоторых нестандартных ситуациях используют специальные алгоритмы расчета, позволяющие соблюсти права сотрудника в полном объеме.

Также смотрите:

- Как ТК РФ регулирует увольнение в отпуске

- Как правильно рассчитать количество дней отпуска для компенсации при увольнении

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

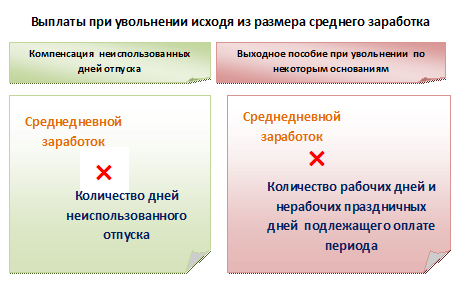

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

ВАЖНО!

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

- ст. 139 ТК РФ;

- постановление Правительства РФ от 24.12.2007 № 922 “Об особенностях порядка исчисления средней заработной платы”.

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

- календарных дней – для расчета выплат за не отгулянный отпуск;

- рабочих дней – для расчета выходного пособия.

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

- когда сотрудник был освобожден о выполнения должностных функций с сохранением зарплаты;

- относящиеся к времени больничного;

- периодов, когда работник не трудился и получал средний заработок.

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

ВАЖНО!

Месячные премии учитывают в фактической сумме, но не более одной ежемесячной выплаты на каждый индивидуальный показатель.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

ВАЖНО!

Исключение из общего правила – матпомощь к отпуску, которую учитывают в расчете среднемесячного заработка при увольнении (постановление Президиума ВАС РФ от 30.11.2010 № 4350/10).

Как посчитать среднедневной заработок для компенсации за отпуск

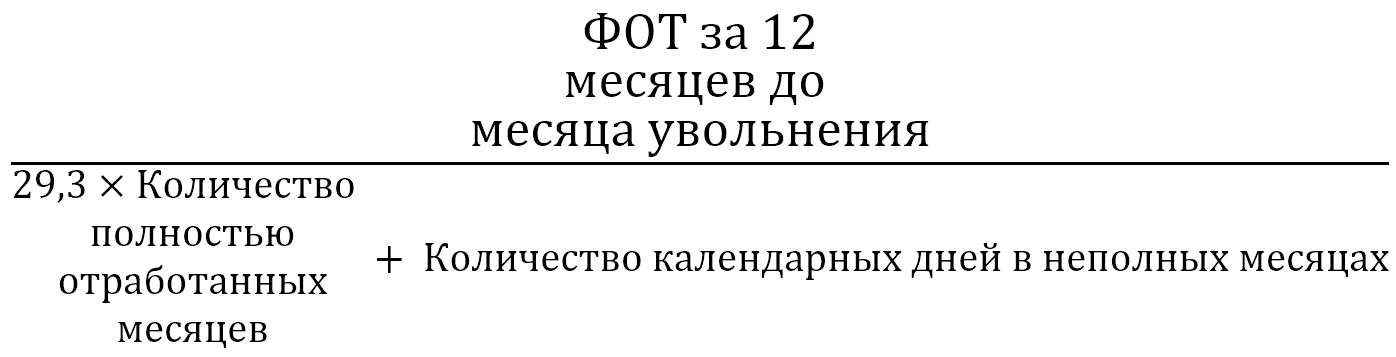

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

ПРИМЕР

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

Решение:

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

(29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ

ПРИМЕР

Сотрудник увольняется в июне 2021 года. С июня 2020 по май 2021 он отработал 10 полных месяцев. В феврале 2021 он был в отпуске с 01.02.2021 по 20.02.2021, а в апреле 2021 находился на больничном с 01.04.2021 по 25.04.2021. Заработок составил без учета отпускных и больничного 879 000 руб. Проведём расчет среднедневного заработка при увольнении.

Решение:

- В феврале 2021 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ)

ВАЖНО!

Если в 12 месяцах до месяца расчетов были нерабочие праздничные дни (как в связи с ситуацией с коронавирусом 2020 согласно указам Президента РФ), ни эти дни, ни суммы оплаты за них в вычислениях не участвуют (письмо Минтруда России от 18.05.2020 № 14-1/В-585).

ПРИМЕР

Работника сокращают в июне 2021 года. За период с июня 2020 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

Решение:

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

- Если в более ранние периоды сотрудник трудился и у него были начисления, берут предшествующий расчетному период, равный ему по длительности.

- Когда до месяца расставания трудящийся не имел никаких начислений, расчет проводят исходя из фактических сумм зарплаты и отработанных дней в месяце расчета среднедневного заработка при увольнении.

- Если сотрудник до этого не был занят у работодателей за плату, для расчета берут установленный оклад или тарифную ставку.

Итоги

- Расчет среднего заработка для выплат при увольнении различен для разных их видов.

- По одним формулам определяют размер пособия при увольнении, по другим – размер компенсации за неиспользованный отпуск.

- Также есть нюансы расчета среднего заработка для случаев, когда работник не имел достаточного дохода в год перед датой увольнения.

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 ТК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2023 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2023 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2023 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО = СДЗ × НДО,

где:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

где:

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2022 году – пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2021 г., а увольняется 25.05.2023 г.

В отпуске Федоров был в июле 2022 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2022 по апрель 2023. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2021 по 02.12.2022 – 12 мес.;

- с 03.12.2022 по 02.05.2023 – 5 мес.;

- с 03.05.2023 по 25.05.2023 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном июле равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%). Отдельно отметим, что заплатить удержанный НДФЛ бухгалтеру необходимо в срок до 28 июня 2023 г. О том, как меняются сроки уплаты НДФЛ в 2023 году, узнайте из этой статьи.

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

Добавить в «Нужное»

Как рассчитать средний заработок при увольнении

Многие бухгалтеры регулярно задаются вопросом, как рассчитать средний заработок при увольнении работника. Однако прежде чем отвечать на него, нужно разобраться, в каких случаях возникает необходимость в таком расчете, и для каких целей.

Для чего определяют средний заработок при увольнении

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

Кроме того, пособие в размере двухнедельного среднего заработка положено работнику при расторжении трудового договора (ст. 178 ТК РФ):

- в случае отказа работника от продолжения работы по причине изменения условий трудового договора, определенных сторонами (п. 7 ст. 77 ТК РФ);

- в случае отказа работника от перевода на другую работу, которую он может выполнять в соответствии с медицинским заключением, либо в случае отсутствия у работодателя такого рода работы (п. 8 ст. 77 ТК РФ);

- в случае отказа работника от перевода на работу в другую местность вместе с работодателем (п. 9 ст. 77 ТК РФ);

- в связи с призывом работника на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

- в связи с восстановлением на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

- при признании работника неспособным к трудовой деятельностью на основании медицинского заключения (п. 5 ст. 83 ТК РФ);

- некоторые другие случаи.

Как рассчитать среднедневной заработок при увольнении

Теперь о том, как посчитать средний заработок при увольнении для целей определения суммы какой-либо увольнительной выплаты. В основе расчета большинства таких выплат (кроме компенсации за отпуск) лежит одна формула (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Отметим, что расчет в часах производится, если работнику установлен суммированный учет рабочего времени (п. 13 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Содержание страницы

- Законодательные нормы

- Параметры расчетов

- Поводы для расчета среднего заработка при увольнении

- Исключение из расчетного особых периодов

- Исключение некоторых сумм из общего дохода

- Методика расчета среднедневного заработка для выплаты выходного пособия

- Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитывается этот показатель в различных ситуациях, и приведем конкретные примеры.

Как рассчитать средний дневной заработок (кроме случаев расчета отпускных и компенсаций за неиспользованный отпуск)?

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще?

Посмотреть ответ

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Вопрос: Работник 2 месяца назад переведен на неполный рабочий день. За день сдачи крови он требует выплатить ему средний заработок, однако данный заработок значительно превысит его среднедневной заработок при работе в условиях неполного рабочего дня. Правомерны ли его требования?

Посмотреть ответ

Поводы для расчета среднего заработка при увольнении

Средняя величина дневного заработка требуется для исчисления таких форм увольнительных выплат:

- выходное пособие (в тех случаях, когда оно положено при увольнении);

- денежные средства за неотгулянные отпускные дни.

ОБРАТИТЕ ВНИМАНИЕ! Методика расчета меняется в зависимости от того, полностью ли отработан сотрудником расчетный период.

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Вопрос: Работница принята в организацию 01.06.2018, работает на 0,5 ставки и получает 12 500 руб. от полной ставки 25 000 руб. Исключаемых периодов не было. Работница ушла в отпуск по беременности и родам с 02.04.2019.

Какой среднедневной заработок должен был использовать работодатель для исчисления пособия по беременности и родам?

Посмотреть ответ

Исключение некоторых сумм из общего дохода

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ?

Посмотреть ответ

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

где:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

где:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.