Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как не ошибиться, рассчитывая среднюю доходность инвестиций, что такое «подножка волатильности», и почему умелая диверсификация не только обеспечивает стабильность инвестиционного портфеля, но и улучшает доходность.

Все инвесторы сталкиваются с необходимостью расчета средней доходности своего портфеля. Это нужно для того чтобы прогнозировать его будущую стоимость. Без такого прогноза невозможно, например, решить, на какую сумму следует пополнять инвестиционный портфель, чтобы достичь поставленных целей к сроку.

Часто инвесторы ошибаются в расчетах, потому что используют неправильную формулу. Использовать ошибочную оценку в планировании будущих действий опасно. Ценой просчета может стать качество жизни в старости или образование ребенка.

Как правильно оценить среднюю доходность

Среднюю доходность портфеля в заданном периоде нужно считать не как среднюю арифметическую, а как среднюю геометрическую. Разберемся на простом примере.

Допустим инвестор вкладывает деньги в российские акции через фонд А и российские облиции через фонд Б в пропорциях 60 на 40. Ниже в таблице приведены данные по ежегодной динамике стоимости акций, облигаций и совокупного портфеля.

Таблица №1. Доходности фондов А, Б и портфеля 60/40 за 4 года (в руб).

| Инструмент | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Фонд А | 28,67% | -2,22% | 16,74% | 37,44% |

| Фонд Б | 15,24% | 14,83% | 2,7% | 15,34% |

| Портфель 60/40 | 23,30% | 4,60% | 11,12% | 28,60% |

Источник: Bloomberg, расчеты FinEx

Акции, облигации и портфель за все время принесли 101,86%, 56,74% и 83,81%. На первый взгляд получается 20,16%, 12% и 16,9% в среднем за год. На самом же деле эти цифры завышены. Как так вышло? Дело в том, что арифметическая средняя (сумма доходностей, поделенная на количество периодов) не походит для расчета инвестиционных результатов, так как доходность, полученная в очередном периоде, относится к стоимости портфеля в предыдущем периоде, и включает доходность на доходность прошлого периода, а не только на сумму инвестиций. Например, если портфель упал на 5% за период с уровня 10000, а затем поднялся на 5%, он не вернется к 10000, а будет стоить 9975 руб. В этом примере разница небольшая, но чем больше рыночная нестабильность, то тем больше будет расхождение. — это прекрасно видно на примере фонда А, который является более волатильным, чем фонд Б.

Для того, чтобы правильно учесть волатильность доходностей и их влияние на результат используют среднюю геометрическую или, как еще её называют, аннуализированную доходность (Compound Average Growth Rate). Она рассчитывается как корень степени n из произведения доходностей за n периодов. Например, ∜(1,232 * 1,046 * 1,1112 * 1,286) даст среднюю доходность портфеля в 16,5% в год (а не 16,7%, как средняя арифметическая). Как и средняя арифметическая, средняя геометрическая не всегда соответствует показателю в каждый конкретный год, но при этом в конце периода она трансформирует первоначально инвестированную сумму в точный итоговый результат инвестирования. Как следствие, именно этот показатель, а не среднюю арифметическую доходность стоит использовать для долгосрочного инвестиционного планирования. Сравнение динамики средней арифметической и реальной доходностей представлены в таблице №2 и на графике №1.

График №1. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Таблица №2. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Источник: Bloomberg, расчеты FinEx

Что такое подножка волатильности?

Разницу между средней арифметической и средней геометрической доходностью в академических кругах называют «volatility drag» или «подножка волатильности». Почему же речь идет о «подножке»? Потому что с точки зрения математики, чем более волатилен ряд доходностей, тем сильнее геометрическая доходность будет отставать от арифметической.

Volatility Drag = средняя арифметическая доходность – средняя геометрическая доходность

Несмотря на свою простоту, это формула позволяет сделать ряд интересных выводов — например, относительно опасности популярных у многих инвесторов инвестиций с использованием заемных средств («финансового рычага»). Когда инвестор рискует не только собственными средствами, но и занимает дополнительные деньги у своего брокера для того, чтобы увеличить размер своего портфеля, он увеличивает и его волатильность.

Например, использование рычага 2 (на каждый вложенный собственный рубль инвестиций инвестор получает в кредит еще один рубль и инвестирует его в рынок) обеспечивает удвоение арифметической доходности (без учета расходов в связи с использованием рычага). Но в случае падения, удваиваются и потери. В результате из-за бремени волатильности средняя геометрическая доходность меняется медленнее.

Как диверсификация отражается на волатильности портфеля?

Диверсификация портфеля сокращает volatility drag и поэтому положительно сказывается на доходности портфеля. Рассмотрим простой пример: инвестор может инвестировать в акции компании А или в акции компании А и Б. Волатильность акций компании А 26%, Б – 11%, их годовые доходности и результаты инвестирования для первого и второго случая представлены в таблице ниже. Как видно из таблицы, из-за большей волатильности первого инструмента, даже большие номинальные доходности несут в итоге результат хуже, чем в случае с инвестированием в разные инструменты даже пусть с меньшей общей доходностью. Это происходит как раз из-за того, что волатильность съедает большую доходность. Во втором случае портфель падает меньше чем при инвестировании исключительно в акции А, и даже небольшая доходность дает лучший итоговый результат в 6,7% за 10 лет.

График №2. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Источник: Bloomberg, расчеты FinEx

Таблица №3. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

.png "table2 (3).png")

Источник: Bloomberg, расчеты FinEx

Ключевым параметром портфеля для любого инвестора является доходность. Знать как рассчитывается доходность очень важно, т.к. из-за многообразия методов подсчета недобросовестные управляющие могут осознанно или неосознанно манипулировать показателем доходности, считая ее неподходящим методом, вводя тем самым в заблуждение клиентов.

На первый взгляд может показаться, что посчитать доходность своего портфеля очень просто: нужно полученную прибыль за период разделить на первоначальную стоимость портфеля.

Например, в начале года портфель составлял 100 000 руб., а в конце года стоимость портфеля составила 110 000 руб., значи доходность составит (110 000 – 100 000) / 100 000 = 0,10 или 10%.

Для того, чтобы привести полученные значения к годовой доходности нужно использовать любую из следующих формул:

Но как правильно посчитать доходность портфеля, если в отчетный период были как пополнения инвестиционного счета, так и снятия? И как правильно оценить эффективность портфеля?

Для начала рассмотрим какие есть данные у инвестора, которые понадобятся для расчета доходности портфеля.

Sк — стоимость портфеля на конец периода;

Sн — стоимость портфеля на начало периода;

Sп — пополнения счета;

Sc — снятия со счета;

T — длительность отчетного периода, за который считается доходность;

R — доходность портфеля.

Полученные дивиденды или купоны по облигациям не считаются пополнением счета. Если вы выводите со счета дивиденды/купоны, то это считается снятием.

Существует несколько методов подсчета доходности и каждого есть как свои достоинства, так и недостатки.

Рассмотрим популярные методы расчета такие как:

-

Методы Дитца;

-

Доходность, взвешенная по деньгам;

-

Доходность, взвешенная по времени.

Доходность по методам Дитца

Существует несколько разновидностей метода Дитца:

-

Простой;

-

Модифицированный.

Простой метод Дитца

В знаменателе мы считаем полученную прибыль за период. Все просто: из конечной суммы портфеля вычитаем начальную сумму инвестиций, а все пополнения считаются как отрицательный поток, а все выводы — как положительный.

Далее соотносим полученную прибыль с первоначальной суммой инвестиций с учетом пополнений и снятий, которая рассчитывается в знаменателе. По сути, в знаменателе получается эквивалент единой средней стоимости портфеля за период.

В данном методе используется допущение, что все денежные потоки, такие как пополнения или снятия, равномерно распределены в течение отчетного периода или происходят в середине периода.

Полученная доходность R будет за расчетный период и при желании ее можно будет привести в проценты годовых.

Модифицированный метод Дитца

Т.к. в простом методе Дитца не учитывается время пополнения счета или вывода средств, а это важные параметры, влияющие на доходность портфеля, то был разработан более сложный модифицированный вариант, который учитывает временной фактор.

В модифицированном варианте, прибыль полученная за период делится на средневзвешенную по времени стоимость портфеля.

Wt — временной весовой коэффициент, который применяется к каждому денежному потоку в портфеле.

Рассчитывается он по следующей незамысловатой формуле:

T — длительность всего отчетного периода в днях;

t — кол-во дней, которое пришло с момента начала инвестирования.

Данный метод является наиболее точным для расчета доходности портфеля с учетом вводов/выводов.

Доходность, взвешенная по деньгам

Данный метод чаще всего используется при расчете доходности портфеля частного инвестора, учитывая все пополнения и выводы со счета. Чаще всего именно этот метод используется при расчете доходности портфеля брокером.

Для расчета доходности используется следующая формула:

По сути, это метод дисконтированных денежных потоков.

Самостоятельно посчитать доходность данным способом будет непросто, поэтому будет использоваться функция в excel ЧИСТВНДОХ или XIRR. В excel алгоритм путем перебора подбирает такое значение доходности R, при котором будет выполняться данное равенство.

Более подробно данный метод рассмотрен в статье Функция XIRR: лучший способ рассчитать доходность.

Стоит отметить, что независимо от периода времени функция ЧИСТВНДОХ или XIRR покажет именно годовую доходность, а не за период.

Основным показателем эффективности управления портфелем частного инвестора является сравнение доходности с бенчмарком. Например, если у вас портфель из российских акций, то бенчмарком может служить индекс Московской биржи полной доходности. Бенчмарк показывает средний результат всех участников рынка. Если доходность вашего портфеля выше среднего, то вы хорошо составили портфель, если ниже, то есть повод пересмотреть бумаги.

Если считать доходность по данному методу с учетом пополнений и выводов, то результат может быть выше среднерыночного только из-за того, что вы пополняли портфель в период снижения индекса, а выводили в период роста. Данный метод не покажет насколько грамотно был составлен ваш портфель. Вам просто повезло удачно попасть в маркет-тайминг.

Т.е. данный метод показывает вашу фактическую доходность с учетом вводов/выводов, но не показывает насколько хорошо был составлен портфель из акций в сравнении с бенчмарком.

Сравнение доходностей, полученных разными методами

Исходные данные:

Итоговые результаты сравнения:

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными. Чем больше доходность, тем больше будет разница между разными методами.

Доходность, взвешенная по времени

Данный метод обычно используется для расчета доходности биржевых фондов: ETF, ПИФ и пр.

В данном случае в расчетах не учитываются суммы пополнений и выводов средств. Т.к. если какой-то крупный инвестор зайдет в индексный фонд на «дне» рынка, то доходность получится выше отслеживаемого индекса и никак не отразит эффективность составления структуры фонда.

Именно доходность, взвешенная по времени позволяет оценить эффективность составленного портфеля акций без учета пополнений и снятий.

Для расчета доходности по данному методу нужно разбить отчетный период на отрезки, где были вводы или выводы денежных средств. Рассчитать доходность портфеля в каждый отрезок самым простым способом — нужно взять сумму в конце периода, разделить ее на сумму в начале периода и вычесть 1. Далее нужно подставить значения в формулу:

Или более простой для понимания формат:

")

X1 — доходность за первый отрезок времени до первого ввода/вывода

X2 — доходность за второй отрезок времени после первого и до второго ввода/вывода

И т.д.

При использовании данного метода нужно будет знать стоимость портфеля в моменты пополнений и снятий, чтобы посчитать доходность за отрезок времени.

Не забывайте, что при расчете доходности, взвешенной по времени, вы получите доходность за отчетный период. Далее при необходимости вы можете привести полученную доходность к годовой.

Итоги

Каждому инвестору важно уметь правильно считать доходность своего портфеля и разбираться в методах подсчета, чтобы избежать манипуляций от недобросовестных управляющих.

Рассчитать доходность без учета пополнений и снятий просто: нужно разделить полученную прибыль за период на первоначальную сумму инвестиций и потом по желанию привести полученное значение к годовому.

Для расчета доходности портфеля с учетом вводов/выводов денежных средств можно использовать методы Дитца (простой и модифицированный) или функцию в excel ЧИСТВНДОХ или XIRR, которая также называется как доходность, взвешенная по деньгам.

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными.

Чтобы оценить эффективность составления портфеля ценных бумаг и исключить влияние случайности в моменты ввода/вывода денежных средств используется метод расчета доходности, взвешенной по времени. Именно доходность полученную по второму методу нужно сравнивать с бенчмарком, чтобы понять, обгоняет ли ваш портфель рынок.

Слежу за вашими статьями про инвестиции. Благодаря им смог купить свои первые ценные бумаги.

В конце года решил оценить доходность своего портфеля. Собрал всю информацию с датами и ценами покупки, зафиксировал цены акций и облигаций на конец года, посчитал годовую доходность по каждой из купленных серий и впал в ступор. Теперь все эти проценты нужно свести воедино, чтобы получить доходность для портфеля в целом. Но доли ценных бумаг в структуре портфеля не одинаковы.

Как быть, если покупал ценные бумаги не в один день, а на протяжении всего года? Хочу получить доходность по каждой ценной бумаге в отдельности и по портфелю в целом, но не знаю, как действовать.

Богдан

Богдан, вы задали очень важный вопрос. Действительно, пока инвестор не считает точную доходность своего портфеля, ему сложно двигаться вперед и эту доходность увеличивать.

Как следить за портфелем

Удобнее считать доходность в таблице в экселе. В нее надо заносить все ваши сделки, движение средств по вашему портфелю, дивиденды, комиссии и так далее.

Такие отчеты вам и так будут предоставлять брокеры. Но я рекомендую переносить информацию из них в собственную эксельку, где вы структурируете все удобным для вас образом. Я считаю, что инвестор действительно в курсе своих инвестиций, только если он постоянно ведет такую таблицу.

Как считать доходность

Базовая формула определения доходности такая:

Прибыль / Вложения × 100%

Где прибыль — это разница между суммой продажи и суммой покупки акций

Но в реальной жизни и в реальных портфелях этого недостаточно. Если вы ведете табличку со всеми сделками, уплаченными комиссиями и полученными дивидендами, вы сможете точнее посчитать свою прибыль по этой формуле:

Прибыль = Прибыли и убытки по каждой сделке + Дивиденды − Комиссии

Часто бывает так, что вы покупаете ценные бумаги не на все деньги, которые перевели на брокерский счет, и часть средств вообще остаются нераспределенными, а эксель-таблицы у вас нет. Тогда можно поступить проще и посчитать прибыль как разницу между тем, сколько денег у вас сейчас, и тем, сколько вы изначально вложили.

Но за год вы могли довносить или выводить деньги со счета. Тогда поможет функция экселя ЧИСТВНДОХ (на английском XIRR): она считает доходность для графика денежных доходов.

Как заполнить таблицу для подсчета доходности

| Движение средств | Дата | Комментарий |

|---|---|---|

| 100 000 | 01.01.2017 | Вы положили 100 000 рублей на счет |

| 50 000 | 01.03.2017 | В начале марта положили еще 50 000 рублей |

| −20 000 | 14.06.2017 | В апреле сняли 20 000 рублей |

| −150 000 | 18.09.2017 | На какой-то день X все ваши средства на счете стоят 150 000 рублей |

Движение средств

Дата

Комментарий

100 000

01.01.2017

Вы положили 100 000 рублей на счет

50 000

01.03.2017

В начале марта положили еще 50 000 рублей

−20 000

14.06.2017

В апреле сняли 20 000 рублей

−150 000

18.09.2017

На какой-то день X все ваши средства на счете стоят 150 000 рублей

Теперь просто воспользуйтесь функцией ЧИСТВНДОХ, указав ей соответствующие ряды данных и точную доходность.

Если вы не сильны в экселе, объясняю: в ячейку, где вы хотите видеть результат, вставьте следующее выражение:

=ЧИСТВНДОХ(B2:B5;C2:C5)*100

В2:B5 — диапазон ячеек с данными колонки «Движение средств».

С2:С5 — диапазон ячеек с данными колонки «Дата».

Программа автоматически посчитает вашу доходность.

Перевод доходности к годовым процентам

И последнее. Доходность нужно считать в годовых процентах, так как только тогда вам будет понятна сумма, которую вы получили, и вы сможете сравнить ее с доходностью вклада или других инструментов.

Чтобы перевести полученную доходность в годовые проценты, воспользуйтесь этой формулой:

Доходность в процентах × Количество дней в году / Количество дней инвестирования

Например, на прошлом шаге вы получили доходность 10%. Но вы инвестировали деньги всего на полгода, ваша годовая доходность будет такой:

10% × 365 / 180 = 20% годовых

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Растущий портфель — еще не доход

Начинающие инвесторы довольно часто путают растущий портфель с его итоговой доходностью. Даже если вчера на брокерском счете было 100 000 рублей, а сегодня вы видите 101 000 рублей — это еще не говорит об успешности стратегии или правильно собранном портфеле. Кроме того, 1% прибыли за один день не означает, что вы заработаете 365% годовых. А рост на 1% в неделю или месяц не гарантируют, что по итогам года ваши инвестиции принесут 52% или даже 12%.

-

Растущий портфель — еще не доход

-

Методика расчета годовой доходности портфеля

-

Учет активов

-

Учет комиссий

-

Корректировка годовой доходности

-

С чем сравнивать

-

Можно ли спрогнозировать доходность портфеля в будущем

-

Учет налогов

-

Как понять, что стратегия верная

-

Резюме

Чтобы убедиться, что инвестиционный план верный, время от времени нужно проверять данные. Действительно ли вы зарабатывается или итоговый результат значительно отличается от той доходности, которую вы с радостью обнаружили при входе в личный кабинет инвестора.

Может оказаться, что выбранные инструменты на самом деле оказались не такими перспективными, как вы рассчитывали изначально. Тогда, возможно, активы придется продать. Или наоборот, стратегия успешна и не стоит сворачивать с выбранного пути. но только если уровень риска и срок инвестирования позволяют придерживаться плана.

Со всем этим поможет разобраться относительная доходность инвестиционного портфеля. Она покажет, какой реальный процент годовых приносят ваши вложения.

Методика расчета годовой доходности портфеля

Опытные инвесторы применяют профессиональные формулы для подсчета доходности портфеля. Чаще всего используют коэффициент Шарпа или коэффициент Тейлора. Но для новичка они могут показаться слишком сложными. Поэтому на начальном этапе можно ограничиться таблицей в Excel и несколькими данными из мобильного приложения брокера или личного кабинета инвестора.

Для подсчета доходности в самом упрощенном варианте подойдет такая формула:

Результат сделки (прибыль или убыток) + дивиденды и купоны — комиссии брокера — НДФЛ

Чтобы разобраться, как это применить на практике, рассмотрим на конкретном примере.

Учет активов

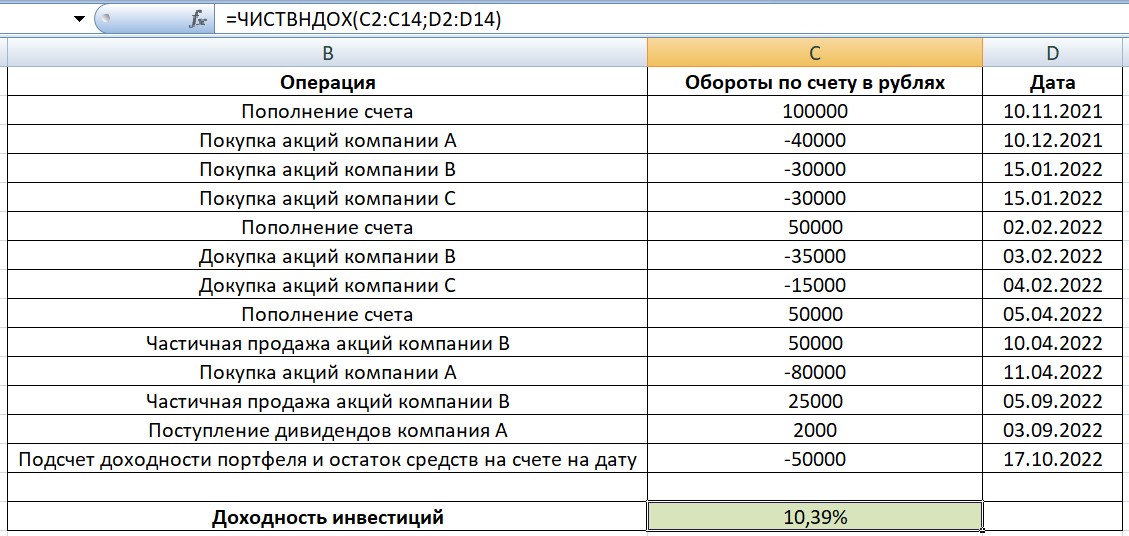

Предположим, что инвестор в течение 11 месяцев проводил сделки с акциями трех компаний А, В и С. При этом он фиксировал даты и суммы операций. За весь период инвестирования, таблица приобрела такой вид:

Если в момент проведения сделок данные не фиксировались их все равно можно найти в любой момент в брокерском отчете. О том, как заказать такой документ и где его найти, рассказывали в этой статье.

За 11 месяцев инвестор пополнял брокерский счет, покупал и продавал акции, получал дивиденды от одной из компаний. Чтобы высчитать чистую доходность, воспользуемся встроенной формулой ЧИСТВНДОХ. В некоторых версиях Excel функция называется XIRR. Но по факту она выполняет такие же подсчеты, что и ЧИСТВНДОХ.

В приведенном примере расчет выглядит так: ЧИСТВНДОХ (В2:В14; С2:С14). Диапазоны ячеек в столбце, указываем через двоеточие. Между диапазонами оборотов и дат, ставим точку с запятой.

Итоговая доходность портфеля за 11 месяцев — 10,9% годовых. Это отличный результат, потому что если сравнивать его с доходностью индекса Мосбиржи, то у MOEX за тот же период отрицательная доходность более -50%. Но если выбрать другой период времени, вложения в фонды, повторяющие индекс, могли быть более успешным, чем у портфеля, собранного инвестором.

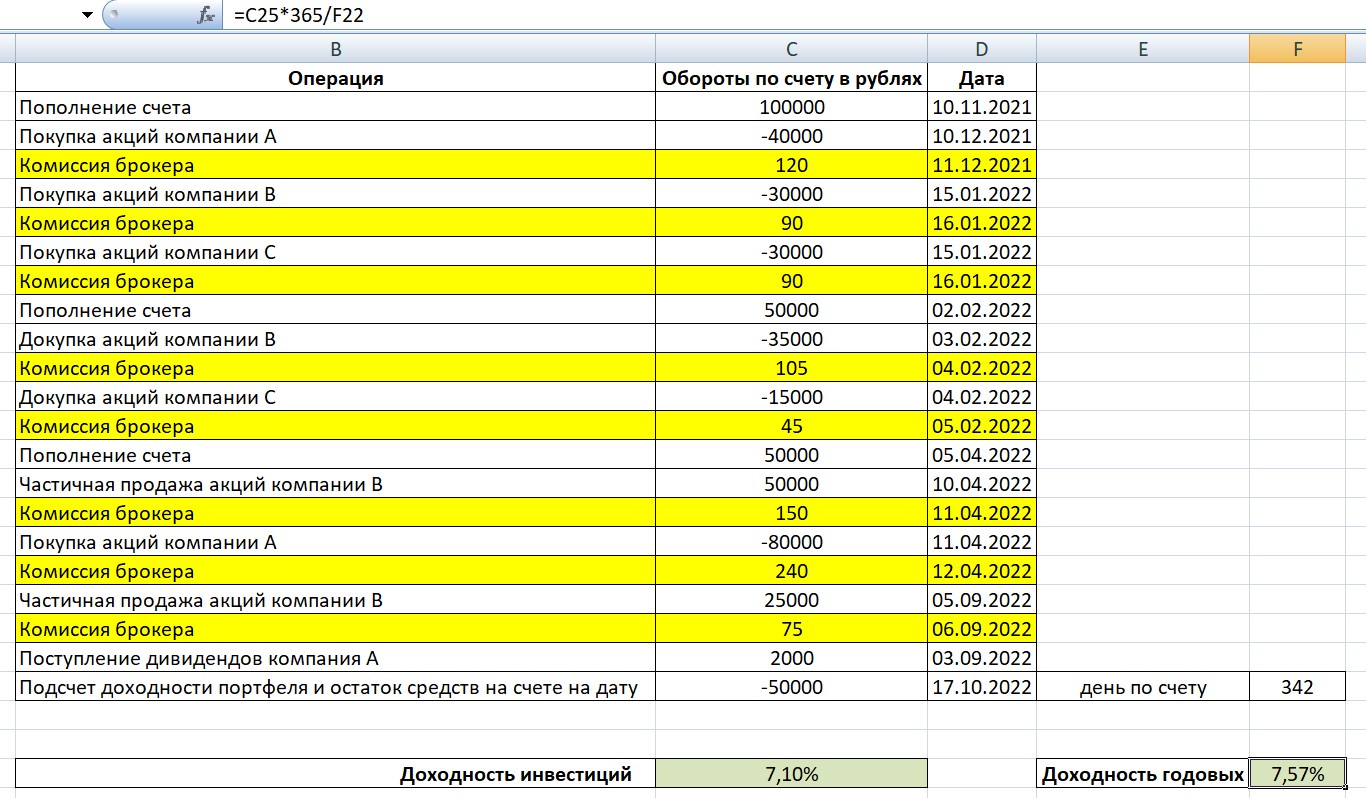

Учет комиссий

Брокер за свои услуги списывает комиссии. Также инвестор платит бирже и депозитарию. Могут быть и другие платежи при заключении сделок.

Некоторые брокеры берут плату единой суммой в момент сделки. Так, например, делает Тинькофф. На тарифе «Инвестор» установлена единая комиссия при работе с ценными бумагами — 0,3% от суммы. То есть при покупке акции за 1 000 рублей, брокер спишет с клиента 3 рубля. И уже из этой суммы сам оплатит все издержки, которые связаны с проведением операций на бирже. Однако есть брокеры, которые списывают услуги всех посредников отдельно.

Все комиссии брокера желательно учесть в своей таблице, чтобы подсчитанная доходность была корректной. Допустим в нашем примере, инвестор сотрудничает с Тинькофф брокером и платит посреднику 0,3% от сделок.

После учета комиссий брокера, становится видно, что итоговая доходность ниже, чем подсчитано изначально.

Корректировка годовой доходности

В примере клиент инвестировал меньше года. Если брать точные значения: с 10 ноября 2021 года по 17 октября 2022 года прошло 342 дня. Чтобы высчитать годовую доходность, нужно полученную доходность скорректировать с помощью дополнительной формулы:

Полученная доходность за фактический период * 365 : Количество дней инвестирования

Годовая доходность окажется выше, чем за фактический период. Такие данные помогают инвестору понять, сумел ли он обогнать бенчмарк или альтернативные продукты накопления и сбережения. Например, были ли его инвестиции более прибыльны, чем банковский вклад, оформленный на такой же период.

С чем сравнивать

Если речь идет о портфеле, состоящем из акций, то обычно его сравнивают с «эталоном» или выбранным ориентиром — бенчмарком. Обычно в качестве бенчмарка используют наиболее подходящий по составу биржевой индекс. Если инвестор покупает акции российских компаний, входящих в индекс Мосбиржи, то и доходность портфеля сравнивают с результатом фонда, который следует за MOEX.

Однако если смотреть на вопрос шире и не ориентироваться только на класс активов, то любые вложения можно сравнивать с любыми другими направлениями инвестиций. Так можно сопоставить доходность инвестиционного портфеля и процентную ставку по банковскому вкладу в надежном банке. Или доходности вложений в акции и облигации. Это позволит увидеть картину в целом. Но и этот подход не до конца объективен.

Те, кто приходит в инвестиции надолго, руководствуются таким правилом — все вложения нужно диверсифицировать. То есть хранить в разных активах. Именно такой подход помогает снизить риски и получить более высокую доходность, чем при оформлении только банковского депозита. Хотя так бывает не всегда.

В периоды политической и экономической нестабильности банковские вклады, вложения в драгметаллы и другие консервативные инструменты могут показывать самые лучшие результаты. Поэтому портфель, диверсифицированный по разным направлениям, активам и рынкам, покажет самый лучший результат в долгосрочной перспективе. Риски одних инструментов и их более высокая доходность будут сбалансированы консервативными инструментами с низкой доходностью.

Можно ли спрогнозировать доходность портфеля в будущем

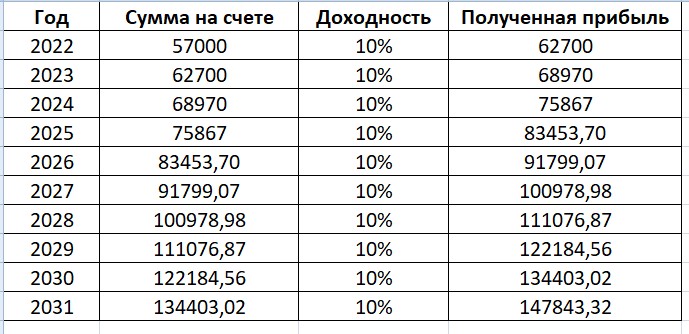

Ни один аналитик или даже исследовательский институт не способен на 100% спрогнозировать, как поведет себя рынок или отдельные активы в будущем. Но просчитать какая средняя доходность могла бы быть у портфеля за 5 лет можно, исходя из исторических данных.

Допустим, инвестор подсчитал, что средняя доходность его портфеля составила 10% годовых. Нет никаких гарантий, что она останется на таком же уровне.

Золотое правило инвестиций — прежняя доходность, не гарантирует будущую.

Но если речь идет о долгосрочных вложениях на фондовом рынке, со временем сработает эффект сложного процента. Для этого инвестору нужно регулярно пополнять свой портфель и реинвестировать, то есть повторно вкладывать все полученные дивиденды по акциям и купоны по облигациям.

За 10 лет инвестор с учетом сложного процента даже без довнесения сумм на фондовый рынок заработает более 147 000 рублей. Однако помните, что это не факт, а только предположение.

Кроме того, при подсчетах всегда учитывайте инфляцию, так как она наверняка обесценивает сбережения на накопленный за этот период коэффициент. То есть если коэффициент инфляции за 10 лет 25%, то реальная доходность инвестора снизится на 36 960,83 рублей и составит всего 110 882,49 рубля. Поэтому при постановке инвестиционных целей всегда учитывайте этот нюанс и закладывайте процент инфляции с запасом.

Учет налогов

Если инвестор вкладывает деньги в акции российских компаний, брокер сам удержит все налоги и отправит их ФНС. Эти операции иногда могут остаться незамеченными для инвестора, так как зачастую налог списывается в момент вывода средств с брокерского счета или по результатам финансового года. А к примеру дивиденды и купоны уже могут быть зачислены на брокерский счет уже за минусом НДФЛ. Какие налоги платит инвестор в РФ, читайте в отдельной статье.

Чтобы знать наверняка, когда и сколько с вас списывает брокер, регулярно проверяйте все списания со счета и просматривайте брокерские отчеты.

Наличие налога от инвестиционной деятельности зависит от нескольких факторов:

- сколько лет инвестор владел активом;

- на каком из счетов хранятся активы — ИИС или брокерский счет;

- какой тип налоговой льготы выбран по ИИС — на взнос тип А или на прибыль тип Б;

- какой финансовый результат от сделки — прибыль или убыток.

Инвестор платит НДФЛ по ставке 13% или 15%, если итоговая прибыль превысит 5 млн рублей. Обратите внимание, при подсчете суммы учитывается только зафиксированная прибыль. По данным из примера выше, если речь идет о брокерском счете или ИИС типа А, инвестор заплатит налог по акциям, которые он продал. Если выбран ИИС типа Б, то он сможет сэкономить на налогах и освободить полученную прибыль от НДФЛ при закрытии ИИС.

НДФЛ по дивидендам инвестор обязан заплатить в любом случае, независимо от вида счета или типа налоговой льготы по ИИС.

Допустим инвестор купил 50 акций компании А за 40 000 рублей и через полгода продал их все за 45 000 рублей. Предположим, что комиссия у брокера 0,3%. НДФЛ по этим сделкам рассчитывается так:

(45 000 — 135 — 40 000 — 120) * 13% = 616,85 рублей.

С суммы дивидендов, брокер также спишет 13%. То есть от суммы 2 000 рублей НФДЛ составит 260 рублей.

С купонного дохода ставка НДФЛ также 13%. Налог не спишут, только если у инвестора ИИС типа Б, то есть он получит налоговую льготу на заработанную прибыль при закрытии ИИС.

С учетом налогов становится видно, что доходность портфеля не столь привлекательна, как казалось изначально. Итоговые 1,7% годовых кажутся совсем незначительными даже по сравнению с обычным банковским вкладом. Тем более что инвестиции изначально более рискованное мероприятие, и деньги на фондовой бирже не застрахованы в отличие от денег на счете в банке.

Чтобы повысить доходность портфеля, многие долгосрочные инвесторы придерживаются стратегии «купи и держи». Это помогает сразу в двух направлениях — сэкономить на комиссиях брокера и получить льготу долгосрочного владения активом.

Как понять, что стратегия верная

Чтобы понять, что инвестиционный портфель собран хорошо и приносит прибыль, проверьте насколько он отличается от наиболее подходящего бенчмарка. Если портфель из акций за год принес всего 5%, а близкий по составу биржевой индекс вырос на 15%, это показывает, что с инвестициями не все в порядке. Если доходность портфеля 15%, в то время как индекс за год прибавил всего 5%, это показывает, что вам удалось обогнать бенчмарк.

Успешность инвестиций обязательно нужно проверить на соответствие своей собственной цели.

Например, задача инвестора накопить на брокерском счете 1 млн рублей за 5 лет. Если за первые два года удалось собрать только 150-200 тысяч, скорее всего, в постановке цели и выборе стратегии есть ошибки. Однако тревожна и обратная картина. Когда за два года удалось заработать на фондовом рынке 500-600 тысяч за счет слишком агрессивной и рискованной стратегии. Возможно, стоит проявить осторожность, перестраховаться и выбрать более консервативные инструменты, чтобы не потерять заработанное.

Резюме

- Если не считать доходность портфеля, а ориентироваться только на сумму вложений и размер портфеля на текущую дату, полученный результат будет неверным.

- Считать доходность портфеля, а также расходы на комиссии брокеру и налоги будет проще, если сразу вносить эти данные в таблицу учета.

- Самый простой способ подсчет доходности портфеля — это встроенная в таблицы Excel функция ЧИСТВНДОХ. С ее помощью можно учесть результат даже по нерегулярным сделкам и движению средств на брокерском счете.

- В отдельных случаях проще вложиться в готовые фонды на индекс или разместить деньги на вкладе, чем пытаться самому создавать портфель в попытке обогнать бенчмарк.

- Любая инвестиционная стратегия требует проверки и корректировки, если полученные результаты значительно отличаются от плановых. Не забывайте, что в краткосрочном периоде очень мало кому удается зарабатывать стабильно и много. Поэтому если решите идти в инвестиции, взвесьте все «за» и «против». А также проверьте, насколько вы устойчивы к риску.