Налоговая ставка — величина налога в расчете на единицу налоговой базы. Ставка является одним из элементов налогообложения.

Определение[править | править код]

Налоговая ставка — это величина налога на единицу обложения (на единицу денежного дохода, земельной площади, измерения товара)[1]. Поскольку величина налога обычно связана с масштабами экономической активности, то использование ставки необходимо. Исключением является паушальный налог (англ. lump-sum tax), который взимается в виде фиксированной суммы и не зависит от величины налоговой базы.

Виды ставок в налогообложении[править | править код]

Для целей налогообложения используются следующие виды ставок.

- Твёрдые ставки устанавливаются в абсолютной сумме на единицу налоговой базы обложения (иногда весь объект). Если речь идет о таможенных пошлинах, то такие тарифы называются специфическими.

- Процентные ставки. Если речь идет о таможенных пошлинах, то такие тарифы называются адвалорными (лат. ad valorem).

В зависимости от размера налоговой базы ставка может меняться или оставаться постоянной. Полный набор ставок, применяемых для исчисления конкретного налога, называется шкалой налогообложения. Налоговая шкала может быть следующих видов.

- Пропорциональная, или плоская шкала — ставка не зависит от размера налоговой базы.

- Прогрессивная шкала — ставка возрастает по мере роста налоговой базы.

- Регрессивная шкала — ставка уменьшается по мере роста налоговой базы.

Виды ставок в экономической теории[править | править код]

Для целей экономического анализа могут рассчитываться другие налоговые ставки.

Средняя ставка[править | править код]

Средняя ставка равна отношению общей суммы налога к величине налоговой базы.

,

,

где  — сумма налога,

— сумма налога,  — величина налоговой базы. Средняя ставка показывает среднюю относительную налоговую нагрузку на базу.

— величина налоговой базы. Средняя ставка показывает среднюю относительную налоговую нагрузку на базу.

Предельная ставка[править | править код]

В экономических моделях часто используют предельные ставки. Предельная ставка показывает, насколько увеличится налог, если налоговая база увеличится на единицу.

- ,

где  — увеличение налога,

— увеличение налога,  — увеличение налоговой базы. Использование предельных ставок оправдано тем, что экономические агенты сравнивают выгоды от дополнительной экономической активности (большего заработка, больших инвестиций в облагаемые активы) и налоговые издержки. Высокая предельная ставка при использовании прогрессивной шкалы может привести к ограничению экономической активности и снижению налоговой базы.

— увеличение налоговой базы. Использование предельных ставок оправдано тем, что экономические агенты сравнивают выгоды от дополнительной экономической активности (большего заработка, больших инвестиций в облагаемые активы) и налоговые издержки. Высокая предельная ставка при использовании прогрессивной шкалы может привести к ограничению экономической активности и снижению налоговой базы.

См. также[править | править код]

- Элементы юридического состава налога

- Объект налогообложения

- Налоговый период

- Налоговая база

- Порядок исчисления налога

- Срок уплаты налога

- Налоговая льгота

Примечания[править | править код]

- ↑ Налоговая система : [арх. 12 сентября 2022] / Караваева И.В. // Монголы — Наноматериалы. — М. : Большая российская энциклопедия, 2013. — С. 721-722. — (Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов ; 2004—2017, т. 21). — ISBN 978-5-85270-355-2.

Литература[править | править код]

- Лазурина О. М., Лазурин Е. А., Юрченко А. В. Налоги и налогообложение. — Ярославль: МФЮА, 2004. — 220 с.

- Юткина Т. Ф. Налоги и налогообложение. — Мю: Издательский Дом” Инфра-М”, 2001. — 220 с.

Добавить в «Нужное»

Эффективная налоговая ставка

Под эффективной налоговой ставкой в отношении налогов с прибыли (доходов) в научной литературе понимают среднюю ставку налога, отражающую реальную долю налоговых платежей от суммы полученной налогоплательщиком прибыли или дохода за определенный период. Она применяется, если:

- разные суммы дохода подлежат налогообложению по разным ставкам (в том числе при применении прогрессивной шкалы налогообложения);

- часть дохода не облагается налогом (предусмотрены налоговые вычеты).

Очевидно, что при таких обстоятельствах эффективная налоговая ставка будет отличаться от той, которая установлена налоговым законодательством.

Расчет эффективной ставки налога

Животрепещущий вопрос для большинства организаций – это эффективная ставка по налогу на прибыль. Ее рассчитывают по формуле:

При этом прибыль до налогообложения считается, как доходы, уменьшенные на расходы, определенные по правилам РСБУ или МСФО, а не в соответствии с требованиями НК РФ. Поскольку в расходах для целей налогообложения прибыли организация, как правило, не может учесть все свои затраты (за счет нормируемых расходов, а также не признаваемых при расчете налога), то эффективная ставка, рассчитанная по указанной формуле, получится выше.

Эффективная ставка налогообложения в НК РФ

Термин эффективная ставка налогообложения встречается и в НК РФ. Но не в том контексте, который рассмотрен выше.

В 2015 году в НК РФ появились такие понятия, как контролируемая иностранная компания (КИК) и контролирующие лица КИК. Если коротко, то КИК – это компания, которая сама не является налоговым резидентом РФ, но ее контролирующие лица являются резидентами РФ. А контролирующие лица – это организации или физические лица, которые владеют определенной долей участия в КИК (п. 1-3 ст. 25.13 НК РФ).

Так вот контролирующие лица должны декларировать прибыль КИК (в части своей доли) и платить с нее налог на прибыль или НДФЛ, если прибыль КИК достигла некоторой величины. К примеру, за 2016 год – 30 млн. руб. (п. 2,3,7 ст. 25.15 НК РФ).

Вместе с тем НК РФ предусматривает обстоятельства, при которых прибыль КИК освобождается от налогообложения. В том числе, если эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который составляется финансовая отчетность за финансовый год, достигла 75% средневзвешенной налоговой ставки по налогу на прибыль организаций или более (пп. 3 п. 1 ст. 25.13-1 НК РФ). Эта эффективная ставка рассчитывается так (пп. 1 п. 2 ст. 25.13-1 НК РФ):

То есть в основу формулы опять же заложено отношение суммы некоторых налогов к сумме дохода (прибыли).

From Wikipedia, the free encyclopedia

For a type of taxation system in the United Kingdom and elsewhere, see Rates (tax).

In a tax system, the tax rate is the ratio (usually expressed as a percentage) at which a business or person is taxed. There are several methods used to present a tax rate: statutory, average, marginal, and effective. These rates can also be presented using different definitions applied to a tax base: inclusive and exclusive.

Statutory[edit]

A statutory tax rate is the legally imposed rate. An income tax could have multiple statutory rates for different income levels, where a sales tax may have a flat statutory rate.[1]

The statutory tax rate is expressed as a percentage and will always be higher than the effective tax rate.[2]

Average[edit]

An average tax rate is the ratio of the total amount of taxes paid to the total tax base (taxable income or spending), expressed as a percentage.[1]

- Let be the total tax liability.

- Let be the total tax base.

In a proportional tax, the tax rate is fixed and the average tax rate equals this tax rate. In case of tax brackets, commonly used for progressive taxes, the average tax rate increases as taxable income increases through tax brackets, asymptoting to the top tax rate. For example, consider a system with three tax brackets, 10%, 20%, and 30%, where the 10% rate applies to income from $1 to $10,000, the 20% rate applies to income from $10,001 to $20,000, and the 30% rate applies to all income above $20,000. Under this system, someone earning $25,000 would pay $1,000 for the first $10,000 of income (10%); $2,000 for the second $10,000 of income (20%); and $1,500 for the last $5,000 of income (30%). In total, they would pay $4,500, or an 18% average tax rate.

Marginal[edit]

A marginal tax rate is the tax rate on income set at a higher rate for incomes above a designated higher bracket, which in 2016 in the United States was $415,050. For annual income that was above the cut-off point in that higher bracket, the marginal tax rate in 2016 was 39.6%. For income below the $415,050 cut off, the lower tax rate was 35% or less.[3][4]

The marginal tax rate on income can be expressed mathematically as follows:

where t is the total tax liability and i is total income, and ∆ refers to a numerical change. In accounting practice, the tax numerator in the above equation usually includes taxes at federal, state, provincial, and municipal levels. Marginal tax rates are applied to income in countries with progressive taxation schemes, with incremental increases in income taxed in progressively higher tax brackets, resulting in the tax burden being distributed amongst those who can most easily afford it.

Marginal taxes are valuable as they allow governments to generate revenue to fund social services in a way that only affects those who will be the least negatively affected.

With a flat tax, by comparison, all income is taxed at the same percentage, regardless of amount. An example is a sales tax where all purchases are taxed equally. A poll tax is a flat tax of a set dollar amount per person. The marginal tax in these scenarios would be constant (in case of a poll tax—zero), however, these are both forms of regressive taxation and place a higher tax burden on those who are least able to cope with it, and often results in an underfunded government leading to increased deficits.

Effective[edit]

The effective tax rate is the percent of their income that an individual or a corporation pays in taxes.[5]

The term is used in financial reporting to measure the total tax paid as a percentage of the company’s accounting income, instead of as a percentage of the taxable income. International Accounting Standard 12,[6] define it as income tax expense or benefit for accounting purposes divided by accounting profit. In Generally Accepted Accounting Principles (United States), the term is used in official guidance only with respect to determining income tax expense for interim (e.g. quarterly) periods by multiplying accounting income by an “estimated annual effective tax rate”, the definition of which rate varies depending on the reporting entity’s circumstances.[7]

In U.S. income tax law, the term can be used in relation to determining whether a foreign income tax on specific types of income exceeds a certain percentage of U.S. tax that would apply on such income if U.S. tax had been applicable to the income.[8]

Inclusive and exclusive[edit]

Mathematically, 25% income tax out of $100 income yields the same as 33% sales tax on a $75 purchase.

Tax rates can be presented differently due to differing definitions of tax base, which can make comparisons between tax systems confusing.

Some tax systems include the taxes owed in the tax base (tax-inclusive, Before Tax), while other tax systems do not include taxes owed as part of the base (tax-exclusive, After Tax).[9] In the United States, sales taxes are usually quoted exclusively and income taxes are quoted inclusively. The majority of Europe, value added tax (VAT) countries, include the tax amount when quoting merchandise prices, including Goods and Services Tax (GST) countries, such as Australia and New Zealand. However, those countries still define their tax rates on a tax exclusive basis.

For direct rate comparisons between exclusive and inclusive taxes, one rate must be manipulated to look like the other. When a tax system imposes taxes primarily on income, the tax base is a household’s pre-tax income. The appropriate income tax rate is applied to the tax base to calculate taxes owed. Under this formula, taxes to be paid are included in the base on which the tax rate is imposed. If an individual’s gross income is $100 and income tax rate is 20%, taxes owed equals $20.

The income tax is taken “off the top”, so the individual is left with $80 in after-tax money. Some tax laws impose taxes on a tax base equal to the pre-tax portion of a good’s price. Unlike the income tax example above, these taxes do not include actual taxes owed as part of the base. A good priced at $80 with a 25% exclusive sales tax rate yields $20 in taxes owed. Since the sales tax is added “on the top”, the individual pays $20 of tax on $80 of pre-tax goods for a total cost of $100. In either case, the tax base of $100 can be treated as two parts—$80 of after-tax spending money and $20 of taxes owed. A 25% exclusive tax rate approximates a 20% inclusive tax rate after adjustment.[9] By including taxes owed in the tax base, an exclusive tax rate can be directly compared to an inclusive tax rate.

- Inclusive income tax rate comparison to an exclusive sales tax rate:

- The revenue that would go to the government:

- The revenue remaining for the seller of the good:

- To convert the inclusive rate to the exclusive rate, divide the money going to the government by the money the company nets:

- Therefore, to convert any inclusive tax rate to an exclusive tax rate, divide the inclusive rate by 1 minus that rate.

- 15% inclusive = 18% exclusive

- 20% inclusive = 25% exclusive

- 25% inclusive = 33% exclusive

- 33% inclusive = 50% exclusive

- 50% inclusive = 100% exclusive

See also[edit]

- Capital flight

- List of countries by tax rates

- List of countries by tax revenue as percentage of GDP

- Progressive tax

- Proportional tax

- Regressive tax

- Tax exporting

- Tax incidence

- Tax rates of Europe

References[edit]

- ^ a b “What is the difference between statutory, average, marginal, and effective tax rates?” (PDF). Americans For Fair Taxation. Archived from the original (PDF) on 2007-06-14. Retrieved 2007-04-23.

- ^ “Statutory vs. Effective Tax Rate”. DeaneBarker.net. 2011-12-31. Retrieved 2016-12-28.

- ^ “2016 Federal Tax Schedules”. irs.gov. Retrieved 2017-04-27.

- ^ Piper, Mike (Sep 12, 2014). Taxes Made Simple: Income Taxes Explained in 100 Pages or Less. Simple Subjects, LLC. ISBN 978-0981454214.

- ^ Kagan, Julia. Effective Tax Rate. Investopedia. Retrieved: December 10, 2020.

- ^ IAS 12, paragraphs 86.

- ^ ASC 740-270-30-6 through -9.

- ^ See, e.g., 26 CFR 1.904-4(c).

- ^ a b Bachman, Paul; Haughton, Jonathan; Kotlikoff, Laurence J.; Sanchez-Penalver, Alfonso; Tuerck, David G. (November 2006). “Taxing Sales under the FairTax – What Rate Works?” (PDF). Beacon Hill Institute. Tax Analysts. Archived from the original (PDF) on 2007-06-14. Retrieved 2007-04-24.

External links[edit]

![]()

Виды налоговых ставок

Налоговая ставка является обязательным элементом налога и представляет собой налоговые начисления определенной величины, высчитываемые на единицу налогооблагаемой базы. Упрощенно в некоторых случаях налоговую ставку можно представить как долю от стоимости объекта, облагаемого налогом, которую следует оплатить в пользу государства. Когда норма налогового обложения (налоговая ставка) выражается в процентах к сумме дохода налогоплательщика, используется термин налоговая квота. В Российской Федерации размеры налоговых ставок, а также способы их начисления и перечень случаев, в которых они используются, предусмотрены соответствующими статьями Налогового кодекса РФ.

Основные виды налоговых ставок

Различают следующие виды норм налогового обложения:

- Регрессивные ставки, возрастающие по мере снижения дохода и уменьшающиеся вместе с ростом базы налогообложения;

- Прогрессивные ставки, увеличивающиеся при возрастании базы налогообложения;

- Пропорциональные налоговые ставки (адвалорные) имеют одинаковый процент по отношению к налоговой базе и не дифференцируются в зависимости от ее величины;

- Твердые налоговые ставки независимо от размеров базы налогообложения имеют абсолютную безусловную величину на единицу начисления налога.

Сравнивая налоговые ставки можно заметить, что регрессивные налоговые ставки более обременительны для юридических или физических лиц со скромными доходами, в то время как по лицам с большими доходами сильнее ударяют прогрессивные налоги.

Телеграм-бот Сравни Вклады знает обо всех бонусных предложениях и промокодах от банков. Подписывайтесь, чтобы ничего не пропустить.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МФК «Вэббанкир»

Различают среднюю и предельную ставку налога.

Средняя ставка налога

(average

tax

rate)

— это отношение налоговой суммы к

величине дохода, выраженное в процентах:

tср.

= Tx

/ Y

* 100%. ( 3 )

Предельная ставка налога

(marginal

tax

rate)

— это отношение величины прироста

налоговой суммы к

величине прироста

дохода. Она показывает,

на сколько увеличивается сумма налога

при увеличении дохода на единицу:

t

пред =

![]()

Tx

/

Y

* 100 %

Предположим, что в экономике

действует такая система налогообложения,

при которой доход до 10 тыс. дол. облагается

налогом по ставке 20%, а свыше 10 тыс. дол.

— по ставке 50%. Если человек получает

60 тыс. дол. дохода, то он выплачивает

сумму налога, равную 15 тыс. дол. (50 * 0,2 +

10 * 0,5 = 10 + 5 = 15), т.е. 10 тыс. дол. с суммы в

10 тыс. дол. и 5 тыс. дол. с суммы, превышающей

10 тыс. дол., т.е. с 50 тыс. дол. Средняя

ставка налога будет равна 15/60 = 0,25 или

25%, а предельная ставка налога равна

5/10 = 0,5 или 50%.

Ставка процента (t),

которая используется

в формуле макроэкономической налоговой

функции, представляет собой предельную

налоговую ставку, и величина налоговой

суммы рассчитывается по отношению к

приросту величины валового внутреннего

продукта или национального дохода.

В зависимости от того, как устанавливается средняя налоговая ставка, различают три типа налогов (налогообложения): пропорциональные, прогрессивные и регрессивные.

Пропорциональные налоги

предполагают, что

средняя налоговая ставка остается

неизменной независимо от величины

дохода. Поэтому сумма налога

пропорциональна величине дохода (табл.

2).

Таблица

2

Пропорциональный налог

|

Доход, дол. |

Налоговая ставка, % |

Сумма налога, дол. |

|

100 200 300 |

10 10 10 |

10 20 30 |

Прямые налоги (за исключением личного

подоходного налога и в некоторых

странах налога на прибыль) являются

пропорциональными.

Прогрессивные налоги —

это налоги, средняя налоговая ставка

которых увеличивается по мере роста

величины дохода и уменьшается по мере

сокращения величины дохода. Такие

налоги предполагают не только большую

абсолютную сумму, но также

и более значительную долю взимаемого

дохода по мере его роста (табл. 3).

Таблица 3.

Прогрессивный налог

|

Доход, дол. |

Налоговая ставка, % |

Сумма налога, дол. |

|

100 |

10 |

10 |

|

200 |

12 |

24 |

|

300 |

15 |

45 |

Примером

прогрессивного налога в большинстве

стран служит личный подоходный налог.

В России с 2001 г. введен пропорциональный

налог на личные доходы. Налоговая ставка

установлена в размере 13 % от любой суммы

личного дохода.

Такая

система налогообложения в максимальной

степени способствует перераспределению

доходов, однако вряд ли стимулирует

повышение эффективности производства.

Регрессивные

налоги — это налоги,

средняя налоговая ставка которых

увеличивается по мере сокращения дохода

и уменьшается по мере роста дохода.

Таким образом, при увеличении дохода

его доля, выплачиваемая в виде налога,

сокращается (табл.4).

Таблица 4.

Регрессивный налог

|

Доход, дол. |

Налоговая ставка, % |

Сумма налога, дол. |

|

100 |

15 |

15 |

|

200 |

12 |

24 |

|

300 |

10 |

30 |

Регрессивный налог может приносить

большую абсолютную сумму налога (как

в нашем примере), а может и не приводить

к росту абсолютной величины налога при

повышении доходов. Все косвенные налоги

с точки зрения доли, которую они составляют

в доходе покупателя , имеют регрессивный

характер, причем чем выше ставка налога,

тем в большей степени регрессивным он

является. Поскольку косвенный налог-

это часть цены товара, то в зависимости

от величины дохода покупателя доля этой

суммы в его доходе тем больше, чем меньше

доход. Наиболее регрессивный характер

поэтому имеют акцизные налоги.

Т

t

аким образом, в своей налоговой

политике государственные лидеры должны

найти некую «золотую середину»,

оптимальный уровень налоговых ставок,

который приносил бы государственному

бюджету максимально возможный доход и

вместе с тем обеспечивал бы экономике

наилучшие условия для ее роста. Как

определить этот уровень налоговых

ставок? На этот вопрос помогает ответить

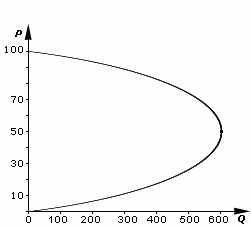

кривая Лаффера ( рис.2 )

t

|

Tx |

|

Рис.№2. Кривая Лаффера |

КРИВАЯ

ЛАФФЕРА показывает

функциональную зависимость величины

налоговых поступлений в государственный

бюджет от уровня налоговых ставок;

экстремальное значение функции, которая

выражена в кривой Лаффера, показывает

максимальную

сумму налоговых поступлений в

государственный бюджет.

Зависимость

между налоговыми ставками и доходами

бюджета связана со многими конкретными

условиями той или иной страны. Поэтому

нельзя дать какого-то единого рецепта

для определения налоговых ставок вне

зависимости от места и времени. Но

принцип налоговой политики государства

сводится к тому, что она должна обеспечить

оптимальные условия для экономического

роста, т. е.:

-

домашние

хозяйства должны иметь располагаемый

личный доход, соответствующий уровню

экономического развития данной страны; -

в государственный бюджет должны

поступать доходы, за счет которых

правительство было бы в состоянии

обеспечить благоприятные условия для

экономического роста; -

фирмы должны получать

чистую прибыль, достаточную для их

развития в условиях конкуренции.

Представленный на рисунке

график показывает зависимость величины

налоговых поступлений (Тх) в государственный

бюджет от ставки налога ( t

). Например, пусть t

– ставка налога на прибыль. Если t

= 0, то вся прибыль остается фирмам,

а в бюджет государства ничего не

поступает. Если ставка налога на прибыль

будет, например, 10%, то в бюджет поступит

200 млн р. дохода. Дальнейший рост ставки

налога на прибыль будет сопровождаться

увеличением дохода государственного

бюджета, пока налоговая ставка не

достигнет своего «критического уровня».

В нашем примере он равен 50%. При налоговой

ставке 50% доход бюджета достигнет своего

максимума — 600 млн р. Дальнейший рост

налога на прибыль приведет к тому, что

фирмы начнут сокращать выпуск продукции,

а их прибыли будут уменьшаться. Теперь

чем больше будет повышаться налоговая

ставка, тем меньше продукции будут

выпускать фирмы, тем меньше будут их

прибыли, и тем меньше будет получать

государственный бюджет отчислений от

прибыли. Если недомыслие финансовых

руководителей государства доведет

ставку налога на прибыль до 100%, то фирмы

прекратят выпуск товаров и услуг, их

прибыли упадут до нуля и эта статья

доходов бюджета тоже будет равна нулю.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #