Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Как посчитать среднюю цену товара

Средняя цена на товар или товарную группу — информативный и востребованный показатель при анализе хозяйственной деятельности торговой организации. Особенно он значим в рознице — где различные «манипуляции» с ценами регулярны. Исчисление средних цен в этом сегменте сейчас значительно облегчается благодаря оперативному доступу к первичным данным, которые находятся у заинтересованного лица прямо под рукой — на кассе предприятия.

Формулы средних цен

Средняя цена — показатель, который вычисляется в рамках анализа уровня цен на товар или товары, которые объединены в однотипные товарные группы. При сопоставлении средних цен за те или иные периоды (месяцы, кварталы, годы) можно подсчитать, к примеру, уровень инфляции — если говорить о макроэкономических задачах.

В бизнесе же вычисление средних цен может быть обусловлено, как вариант, подсчетом показателей хозяйственной эффективности — в сопоставлении со средними ценами конкурентов. Если выяснится, что у конкурентов при аналогичных средних ценах рентабельность выше, то значит, что в бизнес-модели исследуемого торгового предприятия что-то не так.

Аналогично средние цены применимы в контексте сравнения эффективности двух или нескольких магазинов одной розничной сети: применение показателя, о котором идет речь, позволит выявить наиболее прибыльную бизнес-модель в рамках соответствующих торговых точек.

При этом есть несколько разновидностей средней цены. К числу наиболее часто применяемых относят нижеследующие.

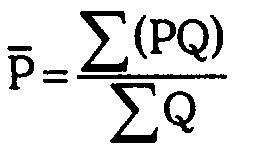

Простая средняя арифметическая

Вычисляется она по формуле:

СРЕД (ПА) = СУММА (Цi) / СУММА (Оi),

где:

- Цi – цена на товар;

- Оi — объем товара, по которому считается средняя цена.

Простая средняя арифметическая применяется, если в распоряжении есть только 2 даты, на которые установлены анализируемые цены. Например — начало или конец месяца.

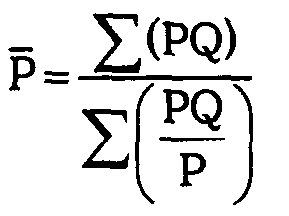

Средняя арифметическая взвешенная

Ее формула — следующая:

или простыми словами:

СРЕД (САВ) = СУММА (Ц * О) / СУММА О,

где:

- Ц — средняя цена за единицу товара за период реализации (месяц, квартал);

- О — объем реализованных товаров в тех или иных натуральных показателях (килограммах, литрах и иных) за все периоды реализации (за расчетный период — например, год).

Применяется рассматриваемая разновидность средней цены, если в распоряжении у статиста есть необходимые данные о ценах и объемах проданного товара за достаточно длительный период его реализации.

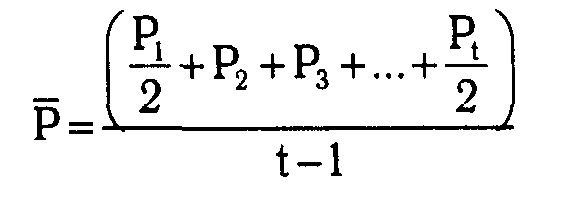

Средняя хронологическая

Вот ее формула:

или по-другому:

СРЕД (ХРОНОЛОГИЧ) = ((Ц1 / 2 + Ц2 + Ц3 + Ц4 + … + Цt / 2)) / t – 1,

где:

- Ц1, Ц2, Ц3, Цt – цены по состоянию на начало или конец месяца в расчетном периоде;

- t – количество месяцев в определенном периоде.

Рассматриваемая величина применяется, если в распоряжении статиста имеются сведения о ценах по состоянию на даты, между которыми промежутки времени — равные.

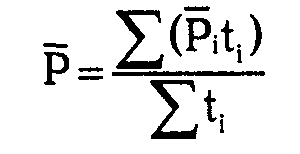

Средняя хронологическая взвешенная

Ее формула следующая:

или по-простому:

СРЕД (ХРОНОЛОГ ВЗВЕШ) = СУММА (Цсрi * ti) / СУММА ti,

где:

- Цсрi – средняя цена за расчетный период;

- ti – количество месяцев в расчетном периоде.

Средняя хронологическая взвешенная используется, если есть данные по неравным интервалам времени.

Средняя гармоническая взвешенная

Считается она по нижеследующей формуле:

или другими словами:

СРЕД (ГАРМОНИЧ ВЗВЕШ) = СУММА (Ц * О) / СУММА (Ц * О) / Ц),

где:

- Ц — цена товара за расчетный период;

- О — объем реализованного товара по соответствующей цене за отчетный период.

То есть, Ц * О — выручка за расчетный период по конкретному товару по конкретной цене.

Средняя гармоническая цена — хороша при анализе данных по товарам, реализованным на разных торговых точках за один и тот же период.

Рассмотрим практические примеры использования указанных видов средних цен.

Как рассчитать среднюю цену товара на примерах

Пример 1.

Надо определить среднюю цену 1 кг яблок по ценам реализации, действовавшим в течение года (в каждом из расчетных кварталов). Поскольку период подсчета средней цены — длительный, то будем считать среднюю арифметическую взвешенную цену.

Условимся, что мы продали:

- в 1-м квартале — 5000 кг яблок по цене 100 рублей за 1 кг;

- во 2-м квартале — 6000 кг яблок по цене 120 рублей за 1 кг;

- в 3-м квартале — 7000 кг яблок по цене 140 рублей за 1 кг;

- в 4-м квартале — 8000 кг яблок по цене 150 рублей за 1 кг.

Расчет средней арифметической взвешенной цены для данного примера:

СРЕД (ПА) = (5000 * 100 + 6000 * 120 + 7000 * 140 + 8000 * 150) / (5000 + 6000 + 7000 + 8000) = 130,77 рублей.

Пример 2.

Нужно рассчитать среднюю цену товара за 1-е полугодие, если в распоряжении есть фиксированные цены по состоянию на начало каждого месяца 1-го полугодия. В данном случае подойдет формула средней хронологической цены.

Условимся, что наш товар — груши, и мы устанавливали на них следующие цены:

- по состоянию на 1 января — 100 рублей за 1 кг;

- по состоянию на 1 февраля — 120 рублей за 1 кг;

- по состоянию на 1 марта — 140 рублей за 1 кг;

- по состоянию на 1 апреля — 145 рублей за 1 кг;

- по состоянию на 1 мая — 150 рублей за 1 кг;

- по состоянию на 1 июня — 155 рублей за 1 кг.

При этих условиях расчет средней хронологической цены выглядит так:

СРЕД (ХРОНОЛОГИЧ) = (100 / 2 + 120 + 140 + 145 + 150 + 155 / 2) / 6 — 1 = 136,5 рублей

Пример 3.

Нам надо рассчитать среднюю цену 1 кг яблок, которые реализованы на разных торговых точках. Лучше всего подойдет средняя гармоническая цена. Условимся, что мы продали:

- на точке А яблок на сумму 10 000 рублей по цене 100 рублей за 1 кг яблок;

- на точке Б яблок на сумму 12 000 рублей по цене 120 рублей за 1 кг яблок;

- на точке В яблок на сумму 15 000 рублей по цене 145 рублей за 1 кг яблок;

- на точке Г яблок на сумму 14 000 рублей по цене 150 рублей за 1 кг яблок.

Считаем требуемый показатель:

СРЕД (ГАРМОНИЧ ВЗВЕШ) = (10 000 + 12 000 + 15 000 + 14 000) / (10 000 / 100 + 12 000 / 120 + 15 000 / 145 + 14 000 / 150) = 128,53 рублей

Применение указанных формул потребует наличия исходных данных. Рассмотрим, откуда их может взять современное торговое предприятие.

Где взять показатели для расчета

Сведения по ценам могут быть взяты:

- Из традиционных источников — например, представленных регистрами цен в товароучетной системе.

Эти регистры сообщают статисту точную информацию — но не всегда знакомят его со сведениями о фактической реализации. Отражение таких данных в товароучетной платформе может быть не предусмотрено.

- Из инновационных источников — записей:

- в кассовом модуле товароучетной платформы, которая интегрирована с онлайн-кассой;

- в модуле статистики Оператора фискальных данных.

Сведения фактически о каждом товаре, который отпускается через кассу, входят в состав фискальных данных, которые направляются в ОФД. Многие операторы формируют подробную аналитику по этим данным. В нее включаются, в частности, сведения о ценах по товарам, что были отпущены через онлайн-кассу.

Например, пользователь Яндекс.ОФД может ознакомиться с ценами на реализованные товары, что отражены в фискальных данных, заказав специальный отчет (заказываемый тип отчета — «Товары»). Составление отчета предполагается в привязке к каждой конкретной кассе.

Преимущество обращения к базам ОФД — в том, что там практически безошибочно отражены данные с учетом возвратов (которые, соответственно, снижают выручку — учитываемую, в частности, в формуле средней гармонической взвешенной цены). Дело в том, что во всех случаях возвраты включаются в фискальные данные.

Резюме

Средние цены — показатель, который может применяться как в макроэкономических исследованиях, так и на уровне финансового анализа деятельности отдельно взятого хозяйствующего субъекта. Исчислены они могут быть разными способами — в зависимости от состава вводных данных. Которые статист имеет возможность получить в том числе из отчетности ОФД по онлайн-кассам торгового предприятия.

Как найти среднюю цену

Средние величины используются в экономике для удобства расчетов. С их помощью производят вычисления, позволяющие экономить время бухгалтеров за счет применения показателей, отражающих колебания заданных значений с различной степенью точности. Для определения средних цен чаще всего используют формулы средней арифметической, средней арифметической взвешенной и средней гармонической величин.

Инструкция

Самый распространенный вид средней цены — средняя арифметическая. Она используется в случае, когда нужно рассчитать среднее слагаемое в общей совокупности данных. Чтобы найти цену методом средней арифметической, просуммируйте все используемые цены и разделите сумму на их общее количество. Например, вы продали товар, упакованный в коробки. Цены на коробки разные. Общее количество коробок равно 5. Задача — найти среднюю цену одной коробки. Используйте формулу:Цена (ср.ар.) = (10 + 15 + 10 + 25 + 15) / 5 = 15 (руб.).

Когда речь идет о продажах однородного товара по разным ценам и разным количеством партий, очевидно, средняя арифметическая величина не будет отражать реальных цен. В этом случае используйте среднюю арифметическую взвешенную величину. Она позволяет определить цену через отношение общей суммы проданных товаров к их количеству. Например, вы продали разные партии продукции по разным ценам:10 ед. — по 15 руб;15 ед. — по 10 руб;25 ед. — по 20 руб. Задача — найти среднюю цену одной единицы продукции. Определите общий объем продаж:10 × 15 + 15 × 10 + 25 × 20 = 800 (руб.).Общее количество проданных единиц — 50 — известно. Используйте формулу:Цена (ср.ар.вз.) = 800 / 50 = 16 (руб.).

Если же вам нужно рассчитать среднюю цену по разнородному товару различной стоимости, используйте среднюю гармоническую величину. Она тоже рассчитывается как отношение объема реализации к количеству проданных товаров. Однако позволяет учесть разницу в стоимости каждого вида продукции. Например, вы продали три разных партии товаров по разным ценам:Товар А стоимостью 50 руб. за единицу на 500 руб;Товар Б — 40 руб. — на 600 руб;Товар В — 60 руб. — на 1200 руб.Используйте формулу:Цена (ср.гарм.) = (500 + 600 + 1200) / (500/50) + (600/40) + (1200/60) = 51,11 (руб.).

Видео по теме

Источники:

- как найти среднюю арифметическую

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

В мире экономики существует множество терминов, связанных с производством и затратами. Когда большинство людей слышат термин средняя стоимость , его значение сначала может показаться несколько расплывчатым. Людям может быть интересно, какие затраты подвергаются сомнению и как их рассчитать. Когда профессионалы говорят о средней себестоимости, речь, как правило, идет о производственных затратах. В этой статье мы обсудим основные элементы средней стоимости, способы ее расчета, разницу между средней стоимостью и предельной стоимостью, а также причины ее важности.

Что такое средняя стоимость?

Средняя себестоимость – это общая сумма всех производственных затрат, деленная на количество произведенной продукции. Это число также известно как средняя общая стоимость или стоимость единицы продукции. В более простых терминах, он измеряет, сколько предприятие должно потратить на каждую единицу или продукт произведенной продукции. Вы можете определить ATC с помощью простого уравнения:

Средние общие затраты = Общие затраты на производство Количество произведенных единиц продукции

Что включить в среднюю стоимость

Средняя стоимость включает постоянные затраты, например, необходимые для производства, которые остаются неизменными вне зависимости от объема выпускаемой продукции. Примером постоянных затрат является площадь здания и оборудование, используемое для сборки продукта. Средняя себестоимость также включает переменные затраты. Примерами переменных затрат являются конкретные детали, необходимые для создания продукта, которые могут увеличиваться или уменьшаться в зависимости от объема производства.

Как рассчитать среднюю стоимость

Если вы хотите определить стоимость запасов, вы рассчитаете стоимость товаров, имеющихся в наличии для продажи, разделив ее на количество единиц, имеющихся в наличии для продажи. Это пошаговое руководство, на которое вы захотите сослаться при расчете средней стоимости единицы продукции:

1. Определите постоянные издержки производства

Чтобы найти постоянные затраты на производство, начните с изучения отчета о прибылях и убытках предприятия, который обычно содержится в его годовых финансовых отчетах. Постоянные затраты могут включать страховые взносы, затраты на установку, нормальную прибыль, амортизацию, расходы на аренду, расходы на продажу, выплаты по кредитам и многое другое.

2. Найдите переменную стоимость производства

Вы можете изучить переменные издержки производства, снова обратившись к отчету о прибылях и убытках. Некоторые примеры переменных издержек производства включают такие вещи, как сырье, производственный труд, непосредственно связанный с производством, упаковка и многое другое.

3. Добавьте общие постоянные затраты и общие переменные затраты

Теперь, когда вы нашли эти итоговые показатели, вы можете определить средние общие издержки производства, сложив вместе общие постоянные и общие переменные издержки. Например:

Средние общие затраты = Средние постоянные затраты + Средние переменные затраты

4. Определите количество производимых единиц продукции

Как только вы достигли этого этапа, вы готовы определить количество произведенных единиц продукции. Вы можете найти это число, обратившись к счетам-фактурам, проконсультировавшись с вашей бухгалтерией или позвонив в компанию, которая произвела эти устройства.

5. Рассчитать средние общие издержки производства

Теперь вы готовы найти среднюю совокупную стоимость производства. Рассчитайте эту стоимость, разделив общую стоимость производства, которую вы рассчитали на третьем этапе, на количество единиц продукции, которое было произведено (узнали на четвертом этапе). Вы сделаете это с помощью следующей формулы средней стоимости:

Средние общие затраты = Общие затраты на производство Количество произведенных единиц продукции

Пример ATC

Давайте проверим пример формулы средней общей стоимости:

Представьте, что вы начали онлайн-бизнес по продаже роскошных зимних женских шапок. Общие постоянные и переменные затраты на производство этих шляп составили $5,000. В итоге вы произвели 300 зимних шапок. Используя формулу, средняя стоимость одной шляпы составляет $16.67. Конечно, чтобы заработать деньги, вы захотите продать эти шляпы гораздо дороже, чем стоило их производство. И вы не захотите продавать их дешевле, иначе вы потеряете деньги. Вот пример уравнения:

$16.67 стоимость единицы продукции = $5,000 стоимость производства 300 зимних шапок

Средняя стоимость единицы продукции = Общая стоимость производства Количество произведенных единиц продукции

Средняя стоимость по сравнению с. маржинальная стоимость

Средняя стоимость отличается от предельной стоимости одним ключевым моментом. Средние затраты – это общие затраты на единицу продукции, в то время как предельные затраты – это затраты на производство дополнительной единицы товара или услуги. Предельные затраты часто называют стоимостью последней единицы продукции и могут быть рассчитаны в три основных этапа:

1. Рассчитать изменение стоимости

Уровень выработки обычно вызывает увеличение или уменьшение затрат. Когда вы получаете более высокую отдачу, вы можете ожидать более высоких затрат. Аналогичным образом, снижение объема производства приводит к снижению затрат, что обуславливает необходимость наличия переменных затрат. Как мы уже говорили, эти переменные затраты напрямую связаны с уровнем выпуска и соответствуют увеличению или уменьшению уровня. Постоянные затраты первого этапа могут увеличить и это число, если достигнут определенный уровень производительности. Чтобы рассчитать изменение стоимости, вы следуете этой простой формуле:

Изменение стоимости = новая стоимость – старая стоимость

2. Определите изменение количества

Чтобы получить этот расчет, достаточно следовать одной и той же формуле. Это потому, что оно работает по одному и тому же принципу. Когда уровень выпуска увеличивается, увеличивается и предложение. Просто вычтите старое количество из нового, чтобы получить изменение количества. Вот простая формула:

Изменение количества = новое количество – старое количество

3. Разделите изменение в стоимости на изменение в количестве

Когда вы продаете единицы чего-либо, ваши предельные издержки зависят от объема производства. Предельные затраты на продажу 16 солнцезащитных очков вместо 15, скорее всего, будут отличаться от предельных затрат на продажу 201 единицы вместо 200. Это окончательная формула для определения предельных затрат:

Предельные затраты = изменение затрат изменение количества

Почему важна средняя себестоимость?

Знание ATC очень важно при принятии решений о ценообразовании, поскольку любые цены ниже ATC приведут к финансовым потерям. Понимание важности средней стоимости также поможет вам понять, как она работает в течение длительных периодов времени. Например, стоимость колеблется в зависимости от сезонного спроса и эффективности производства. Когда вы рассчитываете средние затраты, это нормализует или выравнивает затраты на единицу продукции в целом.

Какова средняя стоимость?

Средняя стоимость относится к себестоимости единицы продукции, которая рассчитывается путем деления общей стоимости производства на общее количество произведенных единиц. Другими словами, он измеряет количество денег, которое бизнес должен потратить на производство каждой единицы продукции. Он формирует фундаментальный компонент спроса и предложения, который влияет на кривую предложения.

Он также известен как удельная стоимость или средняя общая стоимость. Далее мы можем разбить общую стоимость производства на составляющие постоянных и переменных затрат. Как правило, общая фиксированная стоимость Фиксированная стоимость Фиксированная стоимость относится к стоимости или расходу, на который не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это тип затрат, который не зависит от деловой активности. Читать далее компонент не меняется, и, следовательно, изменение средней стоимости в первую очередь связано с изменением общей переменной стоимости. затраты, которые будут изменяться пропорционально объему производства или производству единиц продукции, и помогают анализировать общие затраты и прибыльность компании. Формула общих переменных затрат = количество произведенных единиц x переменные затраты на единицу. Подробнее. Если стоимость достигает порога, целесообразно либо увеличить цену продажи, либо договориться о переменной составляющей затрат, так как в противном случае это приведет к убыткам в бизнесе.

Оглавление

- Какова средняя стоимость?

- Как рассчитать среднюю стоимость?

- Примеры

- Пример №1

- Пример #2

- Диаграмма средней стоимости

- Преимущества

- Недостатки

- Рекомендуемые статьи

Как рассчитать среднюю стоимость?

Мы можем рассчитать его, выполнив следующие пять шагов:

Шаг 1: : Во-первых, определить постоянные затраты на производство, понесенные в течение данного периода, включая заработную плату, амортизацияАмортизацияАмортизация представляет собой метод систематического распределения, используемый для учета затрат на любой физический или материальный актив на протяжении всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее & АмортизацияАмортизацияАмортизация нематериальных активов относится к методу, с помощью которого стоимость различных нематериальных активов компании (таких как товарные знаки, деловая репутация и патенты) относится на расходы в течение определенного периода времени. Эти временные рамки, как правило, представляют собой ожидаемый срок службы актива. Подробнее, арендная плата, расходы на маркетинг и рекламу и т. д. Эти статьи затрат не меняются с изменением объема производства.

Шаг 2: Затем определите переменные затраты на производство, понесенные в течение данного периода, включая стоимость сырья, заработную плату, счет за электроэнергию и т. д. Эти статьи затрат в основном зависят от объема производства.

Шаг 3: Затем рассчитайте общую стоимость производстваСтоимость производстваСтоимость производства — это общая сумма капитала, которую компания тратит на производство готовой продукции или предложение определенных услуг. Вы можете рассчитать его, добавив прямые материальные затраты, прямые затраты на рабочую силу и производственные накладные расходы. узнайте больше, сложив постоянные (шаг 1) и переменные издержки производства (шаг 2).

Общая стоимость производства = фиксированная стоимость производства + переменная стоимость производства

Шаг 4: Теперь определите количество единиц, произведенных за данный период.

Шаг 5: Наконец, рассчитайте среднюю стоимость производства, разделив общую стоимость производства (шаг 3) на количество произведенных единиц (шаг 4), как показано ниже.

Формула средней стоимости = общая стоимость производства / количество произведенных единиц

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel средней стоимости здесь — Шаблон Excel средней стоимости

Пример №1

Возьмем простой пример производственного предприятия ASF Inc., где общие постоянные издержки производства в течение года составляли 100 000 долларов, а переменные издержки производства составляли 20 долларов на единицу продукции. Далее определите среднюю себестоимость продукции, если предприятие в течение года изготовило 20 000 единиц продукции.

Данный,

- Переменная стоимость за единицу = $20

- Количество произведенных единиц = 20 000

- Общая фиксированная стоимость производства = 100 000 долларов США.

Решение:

Расчет общих переменных затрат на производство будет –

Общие переменные издержки производства = переменные издержки на единицу продукции * количество произведенных единиц.

Общие переменные издержки производства = 20 долларов * 20 000 = 400 000 долларов

Теперь расчет общей себестоимости продукции выглядит следующим образом:

Общие затраты на производство = Общие постоянные затраты + Общие переменные затраты

Общая стоимость производства = 100 000 долларов США + 400 000 долларов США = 500 000 долларов США

Теперь расчет такой:

Формула средней стоимости = Общая стоимость производства / Количество произведенных единиц

= 500 000 долл. США / 20 000 = 25 долл. США за единицу

Пример #2

Если в приведенном примере количество единиц продукции, произведенной в течение года, увеличилось до 25 000, то определите среднюю себестоимость продукции при увеличении производства.

Данный,

- Переменная стоимость за единицу = $20

- Количество произведенных единиц = 25 000

- Общая фиксированная стоимость производства = 100 000 долларов США.

Решение:

Расчет общих переменных издержек производства будет:

Общие переменные издержки производства = переменные издержки на единицу продукции * количество произведенных единиц.

Общие переменные издержки производства = 20 долларов * 25 000 = 500 000 долларов

Теперь расчет общей себестоимости продукции выглядит следующим образом:

Общие затраты на производство = Общие постоянные затраты + Общие переменные затраты

Общая стоимость производства = 100 000 долларов США + 500 000 долларов США = 600 000 долларов США

Теперь расчет такой:

Формула средней стоимости = общая стоимость производства / количество произведенных единиц

= 600 000 долл. США / 25 000 долл. США

«=» 24 доллара за единицу

Таким образом, себестоимость новой единицы продукции была снижена с 25 до 24 долларов за единицу благодаря преимуществам эффекта масштаба. читать далее.

Диаграмма средней стоимости

Как правило, кривая средних затрат (синяя линия) имеет U-образную форму, как показано на диаграмме выше. В первую очередь это связано с тем, что средние переменные издержки производства (серая линия) сначала уменьшаются с увеличением производства, а затем начинают увеличиваться с увеличением производства. С другой стороны, средние постоянные затраты (оранжевая линия) продолжают значительно снижаться по мере увеличения объема производства.

После первоначального снижения формула предельных издержекПредельные издержкиПредельные издержки помогают рассчитать величину увеличения или уменьшения общих производственных затрат компании в течение рассматриваемого периода при изменении объема производства на одну дополнительную единицу. Он рассчитывается путем деления изменения затрат на изменение количества. Читать далее (желтая линия) начинает увеличиваться из-за уменьшения предельной производительности. Он пересекает кривую в самой нижней точке (минимум), после чего кривая также имеет наклон вверх. Начиная с этого момента кривая предельных издержек находится выше кривой средних издержек, и, следовательно, увеличение объема производства увеличивает издержки.

Эта концепция имеет решающее значение, поскольку она помогает определить долгосрочную цену и предложение любого товара и, следовательно, значительно влияет на прибыль. Например, если цена продажи товара выше его средней стоимости (AC), то компания получает прибыль. С другой стороны, если цена продажи ниже себестоимости единицы продукции, это убыточное предложение.

Преимущества

- Это значительно упрощает процесс расчета стоимости и ведения учета.

- Он автоматически корректирует влияние волатильности цен, наблюдаемой в течение заданного периода.

- Это затрудняет манипулирование бухгалтерскими цифрами и дает точную картину бизнеса.

Недостатки

- Каждый раз, когда новая покупка происходит по курсу, отличному от предыдущего, он меняется, что приводит к частым изменениям продажной цены.

- Средняя стоимость может не отражать преобладающую рыночную ставку, поскольку она усредняет цену за период.

Рекомендуемые статьи

Эта статья была руководством по средней стоимости и ее определению. Здесь мы обсудим, как рассчитать его вместе с практическими примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула средней общей стоимости

- Себестоимость единицы продукции

- Средняя переменная стоимость

- Средняя фиксированная стоимость