-

Ситуации, при которых применяется показатель средней зарплаты

-

Основные правила расчёта средней зарплаты

-

Формула расчёта среднего заработка

-

Учитываемые выплаты и исключаемые периоды

-

Пошаговая инструкция при расчёте средней зарплаты

Ситуации, при которых применяется показатель средней зарплаты

В законодательстве в сфере трудовых отношений имеется перечень ситуаций, при которых для начисления выплаты денежных средств осуществляется расчёт среднемесячной заработной платы. Наиболее распространённые обстоятельства:

- уход в отпуск (ст. 114 ТК);

- компенсация за отпуск — при прекращении трудовых отношений или при превышении отпускного периода 28 дней (ст. 126, 127 ТК);

- командировка (ст. 167 ТК);

- выходное пособие (ст. 178 ТК);

- обучение с отрывом от работы (ст. 173-176, 187 ТК).

Также существуют и менее распространённые ситуации, при которых учитывается показатель средней зарплаты, к примеру:

| Когда используется | Статья ТК |

|---|---|

| Простой из-за работодателя | 157 |

| Невыполнение работы из-за работодателя | 155 |

| Перевод физлица на нижеоплачиваемую работу по медицинским показаниям | 182 |

| Медосмотр | 185 |

| Диспансеризация | 185.1 |

| Донорство | 186 |

| Приостановка функционирования компании | 220 |

| Перерыв для кормления ребёнка | 258 |

| Дополнительные выходные по уходу за детьми-инвалидами | 262 |

Таблица 1 — Ситуации, при которых оплата производится на основании среднего заработка

Важно! Средняя зарплата определяется и в случае, если нужно заполнить справку для постановки на учёт бывшего сотрудника в качестве безработного.

Основные правила расчёта средней зарплаты

По ст. 139 ТК установлено, как рассчитать среднюю заработную плату по стандартным правилам. В первую очередь необходимо ориентироваться на основное — средняя зарплата считается по фактической зарплате и отработанному времени за 12 месяцев. Этот период берётся непосредственно до месяца, в котором считается средняя зарплата.

Формула расчёта среднего заработка

Основная формула для исчисления выглядит так:

Среднемесячная зарплата = Среднедневной заработок * Кол-во дней оплаты

Для решения вопроса, как посчитать среднюю заработную плату, принимают во внимание некоторые особенности. Главная из них заключается в том, что неодинаковые правила исчисления предусмотрены для:

- отпуска и компенсации за него;

- остальных ситуаций.

При расчёте средней зарплаты по отпускным выплатам необходимо ориентироваться на формулы:

Формулы расчёта средней зарплаты для отпуска и компенсации за него

В этом случае средний заработок — частное от деления зарплаты за расчётный период на 12 мес. и на 29,3. Когда некоторые месяцы сотрудник отработал не в полном объёме или когда есть исключаемые периоды, рассчитывать нужно делением зарплаты на показатель — (29,3 * полные мес. + 29,3 / календ. дни в мес. * отработ. дни).

В остальных случаях формула среднемесячной заработной платы выглядит так:

Формулы расчёта средней зарплаты в иных обстоятельствах

Средний заработок исчисляется как зарплата за расчётный период (обычно 12 мес.), делённая на фактически выработанные дни. Если отработано меньше 12 мес., то расчётный период — время трудовой деятельности по факту.

Учитываемые выплаты и исключаемые периоды

Когда есть проблема, как рассчитать среднемесячную заработную плату, нужно знать, что при исчислении берутся все выплаты по системе оплаты работы в организации. К примеру, ими являются:

- зарплата в любой форме;

- стимулирующие надбавки;

- премии и другие вознаграждения;

- иные выплаты по профессиональной деятельности.

В расчёте не применяются выплаты, имеющие социальную направленность, к примеру, матпомощь, компенсация проезда или питания, оплата коммунальных платежей и т.д.

Также из расчёта убираются периоды, к которым относятся:

- период сохранения за человеком среднего заработка;

- болезнь;

- декрет;

- простой из-за работодателя или форс-мажора;

- забастовка, в которой человек не принимал участия, но из-за этого не работал;

- выходные по уходу за ребёнком-инвалидом и др.

Учитываемые выплаты и исключаемые периоды

Пошаговая инструкция при расчёте средней зарплаты

Для решения задачи о том, как рассчитывается средняя заработная плата, воспользуйтесь такой пошаговой инструкцией.

Шаг 1 — Определить период, который используется для расчёта

hidden>

Расчётный период — 12 календарных месяцев до месяца, в котором рассчитывается выплата. К примеру, сотрудник идёт в отпуск 21 февраля 2022 года. Соответственно, нужно брать расчётный период с 1 февраля 2021 года по 31 января 2022 года.

Такая ситуация наблюдается и при расторжении трудовых отношений, когда нужно рассчитать компенсацию за неиспользованный отпуск. Если работник будет увольняться 21 февраля 2022 года, расчётный период будет аналогичный, как и при указанном выше отпуске. Однако здесь есть исключение: если день расторжения трудового договора приходится на последний календарный день месяца, тогда именно этот месяц нужно включать в расчёт. К примеру, увольнение 28 февраля 2022 года, тогда период — с 1 марта 2021 года по 28 февраля 2022 года.

Шаг 2 — Установить исключаемые периоды

hidden>

Ранее мы указывали, какие периоды не нужно использовать при расчёте. Соответственно, если за них были какие-то выплаты, их также не надо учитывать.

Например, сотрудник идёт в отпуск 21 февраля 2022 года. В 2021 году он с 1 по 30 сентября был на больничном. Соответственно, из расчёта нужно полностью исключить сентябрь и выплату по листку нетрудоспособности.

При этом нужно учесть особые ситуации:

- сотрудник отработал меньше 12 месяцев — началом периода считается месяц заключения трудового договора;

- за расчётный период нет заработка — для исчисления нужно брать предшествующий период;

- за расчётный период нет заработка, но он есть в месяце, в котором рассчитывается выплата — для расчёта берутся суммы, начисленные в этом месяце;

- нет фактически отработанного расчётного периода и начисленных сумм — средняя зарплата определяется по размеру оклада.

Шаг 3 — Определить заработок для расчёта средней зарплаты

hidden>

Далее по правилам, как рассчитать среднюю зарплату, — нужно за установленный период взять все начисленные выплаты, касающиеся трудовых отношений. При этом не нужно учитывать выплаты, имеющие социальную направленность, к примеру, больничное пособие, оплачиваемые дни по уходу за ребёнком-инвалидом и др.

Также в расчете не учитываются премии, которые являются непроизводственными, например, в честь юбилея сотрудника. А если премия выплачена по результатам деятельности, то её в расчёт нужно принимать обязательно.

Шаг 4 — Рассчитать среднедневной или среднечасовой заработок

hidden>

Формулы для расчёта этих показателей представлены выше.

К примеру, как рассчитать среднюю заработную плату за год для оплаты отпуска? Для этого нужно взять всю зарплату за период, определённый на первом шаге, убрать из него периоды из второго шага, посчитать выплаты из третьего шага.

Допустим, сотрудник идёт в отпуск 21 февраля 2022 года. Берётся период с 1 февраля 2021 года по 31 января 2022 года. В каждом месяце ему начислялась зарплата — 50 тыс. руб. Соответственно, общая сумма заработка — 600 тыс. руб.

Далее эту выплату нужно разделить на 12 месяцев:

600 000 / 12 = 50 тыс. руб. в мес.

Затем результат делится на 29,3 (среднее число дней в месяце):

50 000 / 29,3 = 1 706,48 руб. Это будет среднедневной заработок.

Также можно посчитать и среднечасовой заработок, разделив результат на количество часов в дне работы (стандартно — 8 часов). Или полученный за период заработок разделить на количество отработанных по факту часов.

Шаг 5 — Определить выплату по среднему заработку

hidden>

На последнем этапе требуется определить, какая выплата положена сотруднику, если она определяется по среднему.

Для этого нужно полученный результат по среднедневному или среднечасовом заработку умножить на количество дней или часов. Допустим, в рассмотренном выше примере работник уходит в отпуск на 25 дней. Тогда ему положены отпускные:

1 706,48 руб. * 25 дн. = 42 662 руб.

Из них нужно удержать НДФЛ:

42 662 руб. * 13% = 5 546 руб.

Итого на руки сотрудник получит:

42 662 — 5 546 = 37 116 руб.

При вопросе, как посчитать средний заработок за год, нужно учесть такие важные моменты.

Если в расчётном периоде произведено повышение зарплаты, тогда проиндексировать требуется все выплаты до повышения. Коэффициент индексирования — частное от деления новой ставки или оклада на старую ставку или оклад во всех 12-ти месяцах.

Когда повышение было после расчётного периода, но до даты, на которую считается средняя зарплата, тогда индексируется посчитанный средний заработок. Применяется коэффициент, рассчитанный как частное от деления нового размера оплаты труда на старый.

Если повышение было в периоде, для оплаты которого исчислялся средний заработок, тогда выплату нужно индексировать, но с даты этого повышения и до завершения периода. Для этого используется коэффициент, рассчитанный способом, указанным в предыдущем случае.

Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет – закажите его. Это бесплатно!

(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Полагаем, что для расчета средней заработной платы целесообразно воспользоваться Указаниями по заполнению форм федерального статистического наблюдения <2> (далее — Указания) (в частности, формы П-4 «Сведения о численности и заработной плате работников»). В целях обеспечения сопоставимости данных о заработной плате по видам экономической деятельности в фонд заработной платы включаются (п. 83.1 Указаний):

- начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное время;

- начисленные суммы оплаты труда за неотработанное время (в частности, оплата труда за период очередного, дополнительного, учебного отпусков, средний заработок на период обучения работников, направленных на профессиональную подготовку (курсы повышения квалификации и т.д.), за время исполнения государственных или общественных обязанностей, время медицинского обследования, время простоя по вине работодателя либо причинам, не зависящим от работодателя и работника, доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности, и пр.);

- компенсационные выплаты, связанные с условиями труда и режимом работы;

- доплаты и надбавки, премии, единовременные поощрительные выплаты

- оплата питания и проживания, имеющая систематический характер.

Фонд оплаты труда рассчитывается путем суммирования за выбранный период расчета (месяц, квартал, год либо иной период) всех выплат, имеющих отношение к оплате труда в организации.

Формула расчета средней заработной платы следующая:

СЗП = ФОТ / ССЧ / КМ,

где СЗП — средняя зарплата организации на одного работника;

ФОТ — фонд оплаты труда за период;

ССЧ — среднесписочная численность работников за период;

КМ — количество месяцев, за которые учитывается заработная плата.

Таким образом, средняя заработная плата по организации рассчитывается путем деления фонда заработной платы работников, начисленной за рассчитываемый период, на среднесписочную численность работников организации за данный период и число месяцев в периоде, за который учитывается заработная плата.

Среднесписочная численность работников также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой. Среднесписочная численность работников определяется на основании списочной численности работников, которая приводится на определенную дату, например на последнее число отчетного периода (п. 77 Указаний).

Пример 1. Среднесписочная численность работников учреждения за 2018 год составила 100 человек, годовой фонд оплаты труда — 38 680 000 руб.

Среднемесячная заработная плата по учреждению за 2018 год — 32 233 руб. (38 680 000 руб. / 100 чел. / 12 мес.).

Если в учреждении есть сотрудники, работающие неполное рабочее время, среднесписочная численность работников определяется в соответствии с п. 79.3 Указаний. Так, работники, которым согласно законодательству РФ установлена сокращенная продолжительность рабочего времени (работники в возрасте до 18 лет, работники, занятые на работах с вредными и опасными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, работники, являющиеся инвалидами I и II групп), а также лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

В остальных случаях лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с их письменного согласия на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному ими времени. Расчет средней численности этой категории работников производится в следующем порядке.

Шаг 1. Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели, например:

— 40 часов — на 8 часов (при пятидневной рабочей неделе) или 6,67 часа (при шестидневной рабочей неделе);

— 36 часов — на 7,2 часа (при пятидневной рабочей неделе) или 6 часов (при шестидневной рабочей неделе);

— 24 часа — на 4,8 часа (при пятидневной рабочей неделе) или 4 часа (при шестидневной рабочей неделе).

Шаг 2. Определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок на работу, приходящиеся на рабочие дни по календарю, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Пример 2. В учреждении 5 работников в августе 2019 года были заняты на работе неполное рабочее время: 2 работника отработали по 4 часа в день (каждый из них — по 22 рабочих дня), 3 работника — по 3,2 часа в день (22, 10 и 5 рабочих дней соответственно).

Первые из названных сотрудников, работающих неполное рабочее время, учитываются за каждый рабочий день как 0,5 человека (4 ч / 8 ч), вторые — как 0,4 человека (3,2 ч / 8 ч).

Средняя численность не полностью занятых работников — 1,7 человека ((0,5 чел. x 22 раб. дн. + 0,5 чел. x 22 раб. дн. + 0,4 чел. x 22 раб. дн. + 0,4 чел. x 10 раб. дн. + 0,4 чел. x 5 раб. дн.) / 22 раб. дн. в августе). Они учитываются при определении среднесписочной численности работников.

Соответственно, если в учреждении есть сотрудники, работающие неполный рабочий день, для исчисления среднесписочной численности работников суммируются среднесписочная численность работников с полным рабочим днем и среднесписочная численность работников с неполным рабочим временем.

Стоит отметить, что в таблице, которой руководствуются налоговики для анализа показателей уровня заработной платы, используются показатели численности работников по данным форм 2-НДФЛ, 6-НДФЛ и расчета по страховым взносам. Поскольку в этих формах нет информации о том, работают ли сотрудники в учреждении полный рабочий день или неполное рабочее время, результат о среднемесячной заработной плате по подсчетам учреждения и налоговых инспекторов может быть различным. При необходимости учреждение может представить в налоговую инспекцию пояснения.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

{Статья: Как рассчитать среднемесячную зарплату по учреждению? (Чернов С.А.) («Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2019, N 11) {КонсультантПлюс}}

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

-

сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

-

получения больничного пособия или декретных;

-

простоя по вине нанимателя или по независящим причинам;

-

невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

-

дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

-

другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

-

зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

-

денежное вознаграждение гослужащим;

-

гонорар в редакциях СМИ;

-

зарплата преподавателей за сверхнагрузку;

-

надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

-

выплаты, связанные с условиями труда;

-

премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

-

другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

-

средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

-

если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

-

если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2020 года. Расчетный период 12 месяцев — с 1 февраля 2019 года по 31 января 2020 года. В этом периоде работник три дня болел (с 12 по 14 марта 2019 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2019 года.

В расчетном периоде сотруднику выплатили:

-

зарплату — 522 000 рублей;

-

отпускные — 39 400 рублей;

-

больничное пособие — 6 041,25 рубля.

Расчет:

-

по производственному календарю с 1 февраля 2019 года по 31 января 2020 года было 247 трудовых дней;

-

работник отработал (247 рабочих — 3 дня больничных — 20 дней отпуска (рабочих)) — 224 дня;

-

в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375). В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2019 и 2020 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Пример расчета.

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2020 года по 31 декабря 2020 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

-

7 календарных дней — в феврале (отпуск);

-

7 дней — в декабре (больничный);

-

2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2020 года);

-

2–29 марта 2020 года и 1–31 октября 2020 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

-

февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

-

март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

-

апрель — нерабочие дни весь месяц;

-

май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

-

октябрь — командировка из расчета исключается;

-

декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения, для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Пример расчета

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2020 года. Ему оплачивается период с 18 августа по 17 сентября 2020 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2019 года — 31 июля 2020 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ — 1 826 рублей x 23 дн. = 41 998 рублей.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст. 11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения). В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

-

дни болезни;

-

отпуск по беременности и родам;

-

отпуск по уходу за ребенком;

-

освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Пример расчета

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2020 году — 339 000 рублей в 2019 году — 324 000 рублей.

Общее количество календарных дней в 2019 и 2020 годах составляет (365 366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 — 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2019 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м — 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Учет премии при расчете среднего заработка

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

-

поощрения раз месяц — в размере, начисленном в расчетном периоде, со следующим лимитом: максимум одна выплата за каждый показатель за каждый месяц;

-

поощрения за квартал — в размере:

— начисленном в расчетном периоде за каждый показатель, если поощрительный период не превышает расчетный период;

— месячной части за каждый месяц расчетного периода, если поощрительный период больше расчетного. Для учета годового поощрения и за выслугу лет, выплаченных за предшествующий событию календарный год, время начисления значения не имеет.

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

-

соразмерно проработанному в расчетном периоде времени;

-

полностью, если начисление сделано только за проработанное время.

При этом, согласно подпункту «н» п. 2 положения № 922, премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 14 положениея № 375:

-

ежемесячные премии, выплата которых происходит вместе с зарплатой, учитываются в заработке месяца, за который они начислены;

-

учет квартального и годового поощрения, премии за выслугу лет (стаж работы) однократных премий за особо важное задание осуществляется в размере сумм, начисленных в расчетном периоде.

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий. Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

39 |

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

72.2 |

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

84 |

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

155 |

|

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка |

157 |

|

Члены комиссий по трудовым спорам |

171 |

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

181 |

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

182 |

|

Направленные на обязательные медосмотры |

185 |

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

185.1 |

|

Доноры |

186 |

|

Работники при приостановлении деятельности организации |

220 |

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

254 |

|

Женщины, кормящие детей – при оплате перерывов для кормления |

258 |

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2022 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2022 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 16 (отработанные календарные дни за период с 1 по 16 октября) = 15,12 дней.

Предположим, что за 12 месяцев с ноября 2020 года по октябрь 2021 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2022 году: как, на сколько и какой штраф».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 годапервые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного – ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Добавить в «Нужное»

Статистика зарплат в России 2023

Сколько составляет средняя зарплата в России, как она определяется и насколько соответствует реальному положению дел? Такие вопросы хотя бы раз в жизни возникали, пожалуй, у каждого работающего человека. Конкретную сумму средней зарплаты в РФ считает Росстат.

Какая средняя зарплата в России в 2022 году?

Прежде чем переходить к цифрам, разберемся в терминологии. В соответствии с методологией Росстата среднемесячная зарплата бывает номинальная и реальная. Последняя корректируется на уровень инфляции, поэтому в большей мере отражает покупательную способность. На практике, как правило, под средней зарплатой понимают именно номинальную среднемесячную заработную плату.

Оба показателя, естественно, являются расчетными и определяются на основании сведений из отчетности, представленной работодателями.

Как считается средняя заработная плата

В основе расчета средней заработной платы в РФ, по сути, лежит среднее арифметическое:

Среднемесячная номинальная зарплата = Фонд начисленной зарплаты / Среднесписочная численность работников / Число месяцев в отчетном периоде

При этом в фонде начисленной заработной платы учитывается:

– оплата труда (в денежной и натуральной форме, за отработанное и неотработанное время);

– регулярные премии и единовременные поощрения;

– компенсационные выплаты, связанные с режимом работы и условиями труда;

– доплаты и надбавки;

– оплата питания и проживания, имеющая систематический характер.

Очевидно, что средняя номинальная зарплата является классическим примером «средней температуры по больнице». Ведь в общий фонд зарплаты попадают и доходы руководителей, и простых работников.

Отметим также, что данный показатель считается исходя из отчетности, представленной организациями и ИП. То есть только из «белых доходов» населения, с которых уплачены налоги и начислены взносы. Зарплаты в конвертах не учитываются.

Тем не менее, показатель номинальной среднемесячной зарплаты используется для анализа ситуации в экономике в целом и при составлении макроэкономических прогнозов.

Сколько средняя зарплата в России в месяц?

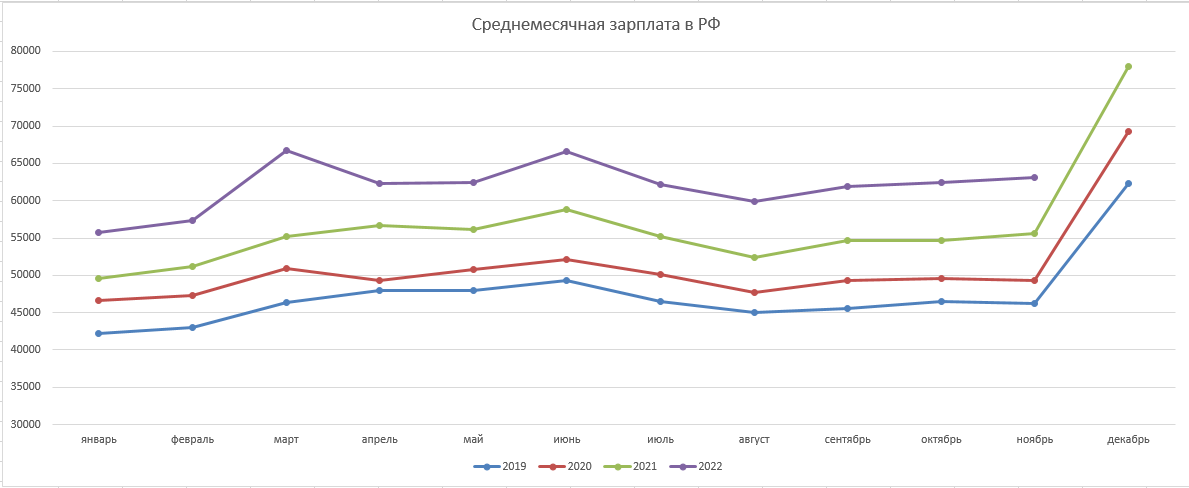

Итак, сколько же составляет номинальная начисленная зарплата? Самые свежие данные по среднемесячной зарплате в 2022 году рассчитаны Росстатом за ноябрь. Более поздних сведений пока нет. Данные приводятся в рублях.

| Год | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2019 | 42263 | 43062 | 46324 | 48030 | 47926 | 49348 | 46509 | 44961 | 45541 | 46549 | 46285 | 62239 |

| 2020 | 46674 | 47257 | 50948 | 49306 | 50747 | 52123 | 50145 | 47649 | 49259 | 49539 | 49274 | 69278 |

| 2021 | 49516 | 51229 | 55208 | 56614 | 56171 | 58782 | 55170 | 52355 | 54687 | 54649 | 55639 | 77994 |

| 2022 | 55717 | 57344 | 66757 | 62269 | 62457 | 66572 | 62200 | 59907 | 61879 | 62470 | 63060 | – |

Если построить зарплатные графики, то на них можно заметить сезонные пики – первый (менее выраженный) приходится на середину года, второй – на конец года. Также на них отчетливо видно, что от месяца к месяцу уровень средней заработной платы может не только расти, но и снижаться.

Средняя зарплата в России по годам

Росстат считает среднюю зарплату за месяц, за квартал и за год. Квартальные и годовые показатели за период с 2017 года следующие (более ранние данные есть на сайте статведомства).

| Период | За год | за I квартал | за II квартал | за III квартал | за IV квартал |

|---|---|---|---|---|---|

| 2017 |

39167 |

35983 |

40103 |

37723 |

42797 |

| 2018 |

43724 |

40691 |

44477 |

41830 |

46850 |

| 2019 |

47867 |

43944 |

48453 |

45726 |

51684 |

| 2020 |

51344 |

48390 |

50784 |

49021 |

56044 |

| 2021 |

57244 |

52143 |

57275 |

54133 |

62828 |

| 2022 | 60101 | 63784 | 61385 |

Традиционно значения за декабрь выше значений за другие месяцы, аналогично показатели за IV квартал выше показателей за другие кварталы. Это объясняется выплатой годовых премий, 13-ых зарплат и иных поощрительных выплат, связанных с окончанием календарного года.

Средняя зарплата в России по регионам

Помимо показателей в целом по РФ среднемесячная зарплата также рассчитывается отдельно по каждому субъекту РФ, а также по федеральным округам. Для примера ниже приведены сведения за январь-ноябрь 2022 года в Сибирском федеральном округе (в рублях).

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Сибирский федеральный округ |

49076 |

48418 |

56769 |

53736 |

55191 |

59184 |

54606 |

53197 | 54884 | 56106 | 57232 |

|

Республика Алтай |

37724 |

38691 |

40449 |

40993 |

44358 |

50424 |

39358 |

39041 | 42685 | 42095 | 42924 |

|

Республика Тыва |

45955 |

44318 |

48654 |

49172 |

54003 |

63716 |

41385 |

42473 | 48492 | 49642 | 58120 |

|

Республика Хакасия |

47846 |

46127 |

52729 |

52089 |

53553 |

58249 |

50827 |

51506 | 52087 | 54201 | 56076 |

|

Алтайский край |

31789 |

32007 |

35571 |

34842 |

36612 |

39930 |

36244 |

37282 | 38979 | 40319 | 40257 |

|

Красноярский край |

62362 |

59812 |

77822 |

67793 |

70189 |

73641 |

71463 |

64734 | 68335 | 68748 | 69900 |

|

Иркутская область |

55033 |

54316 |

65295 |

61912 |

62957 |

66687 |

62783 |

60268 | 61473 | 64025 | 65937 |

|

Кемеровская область |

49871 |

51238 |

55542 |

53150 |

55966 |

60198 |

53749 |

55825 | 55539 | 56141 | 57854 |

|

Новосибирская область |

46330 |

45611 |

50999 |

50293 |

50354 |

54873 |

50052 |

49482 | 51832 | 52663 | 53017 |

|

Омская область |

40020 |

40140 |

44671 |

45502 |

45249 |

48429 |

44468 |

44445 | 45363 | 47568 | 48645 |

|

Томская область |

50292 |

48294 |

57747 |

54927 |

56210 |

60569 |

55700 |

53845 | 54159 | 55529 | 55903 |

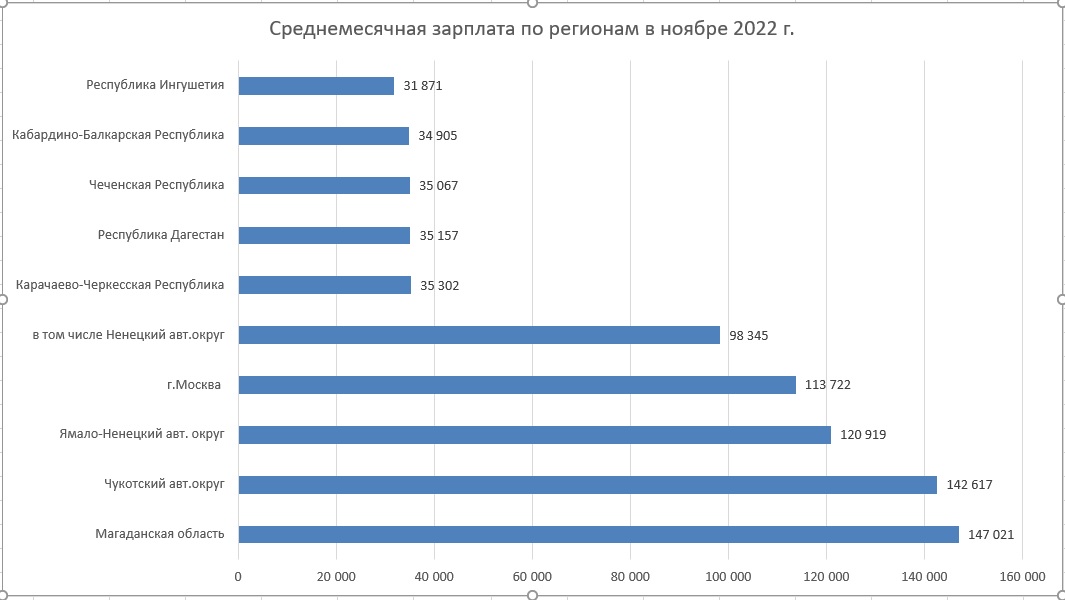

Разброс значений по субъектам РФ довольно большой, что хорошо видно на диаграмме ниже. На ней приведены значения 5 регионов с самой большой средней зарплатой и 5 регионов с самой маленькой по данным на ноябрь 2022 года.

Сведения по другим регионам можно найти на сайте Росстата

Какая средняя зарплата в Москве 2022?

Как было отмечено выше, среднемесячная заработная плата в разных субъектах РФ разная и в зависимости от сравниваемых регионов может отличаться в несколько раз. В целом, более высокие зарплаты получают работающие в северных регионах, на Дальнем Востоке, а также в ряде крупных городов, включая Москву.

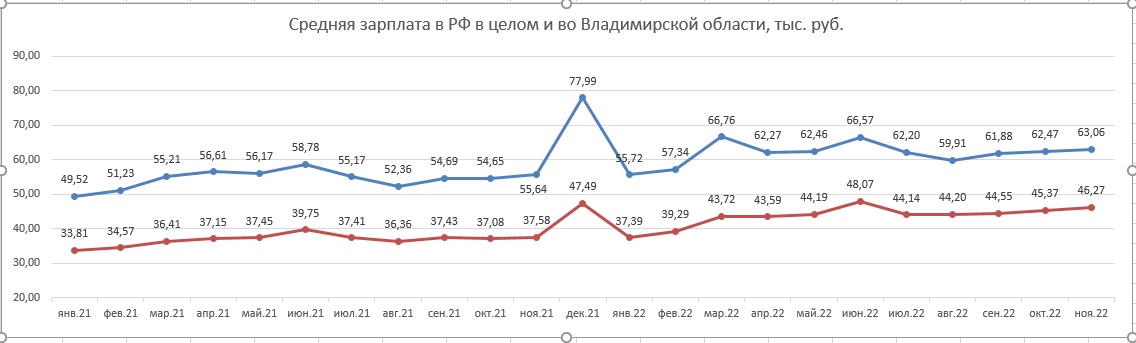

Средняя зарплата во Владимире

Вместе с тем, в РФ немало субъектов, в которых среднемесячная заработная плата ниже средней по стране. Таковыми являются все регионы Центрального федерального округа, кроме Москвы и Московской области. Для примера рассмотрим изменение средней зарплаты с начала 2021 года по ноябрь 2022 года во Владимирской области.

Как видим, указанные графики нигде не пересекаются.

Как видим, указанные графики нигде не пересекаются.

Какая реальная средняя зарплата в России?

Как было отмечено в начале статьи, в реальной зарплате учитывается изменение уровня цен. Для этого считается индекс номинальной начисленной зарплаты (ее изменение), а также индекс потребительских цен на товары и услуги за тот же временной период, и первый индекс делится на второй. В итоге реальная среднемесячная начисленная зарплата определяется в целом за год в процентах к предыдущему году по регионам, федеральным округам и по стране. Для примера ниже приведены данные по Северо-Западному федеральному округу за 2018-2021 гг. Данных за 2022 год о реальной заработной плате пока в открытом доступе нет.

| Реальная зарплата, % к предыдущему году | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Российская Федерация |

108,5 |

104,8 |

103,8 |

104,5 |

| Северо-Западный федеральный округ |

109,0 |

104,1 |

102,1 |

104,3 |

| Республика Карелия |

111,1 |

104,5 |

104,1 |

99,1 |

| Республика Коми |

107,0 |

100,4 |

102,1 |

100,2 |

| Архангельская область |

110,6 |

103,8 |

102,8 |

101,8 |

| Вологодская область |

109,1 |

106,0 |

105,4 |

99,4 |

| Калининградская область |

106,3 |

101,7 |

99,2 |

105,6 |

| Ленинградская область |

107,9 |

102,2 |

101,1 |

102,9 |

| Мурманская область |

108,4 |

104,8 |

105,1 |

104,8 |

| Новгородская область |

104,0 |

98,0 |

102,4 |

107,9 |

| Псковская область |

110,2 |

104,9 |

103,9 |

105,7 |

| г.Санкт-Петербург |

109,1 |

104,7 |

101,0 |

104,2 |

Благодаря показателю реальной зарплаты можно понять, что по итогам 2021 года в Карелии и Вологодской области фактически зарплатные доходы населения снизились, поскольку зарплатный рост перекрыла инфляция. Хотя средняя номинальная зарплата в этих регионах в указанные периоды росла.

| Средняя номинальная зарплата, руб. | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|

| Республика Карелия |

39402 |

42964 |

46501 |

49553 |

| Вологодская область |

35497 |

39116 |

42775 |

45463 |

Средняя зарплата в час в России

Чтобы определить среднюю зарплату в час, нужно среднюю зарплату за месяц разделить на рабочее время в часах в соответствующем месяце. Число рабочих часов указано в производственном календаре. Ниже приведен расчет средней зарплаты в час в 2022 году при 40-часовой рабочей неделе.

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Средняя зарплата за месяц в целом по РФ, руб. |

55717 |

57344 |

66757 |

62269 |

62457 |

66572 |

62200 |

59907 | 61879 | 62470 | 63060 |

| Рабочее время за месяц, час |

128 |

151 |

175 |

168 |

144 |

168 |

168 |

184 | 176 | 168 | 167 |

| Средняя зарплата в час, руб. |

435 |

380 |

381 |

371 |

434 |

396 |

370 |

326 | 352 | 372 | 378 |

Как видим, час работы в январе и мае стоит дороже, чем в другие месяцы. Это связано с большим количеством праздничных дней в январе и мае.

Аналогичным образом можно определить среднюю зарплату в час за квартал или год. Но тогда делить нужно на среднемесячное количество рабочих часов в периоде. Так, средняя заработная плата в час в 2021 году составила: 57 244 руб. / 164,3 раб. час. = 348,4 руб.

Средняя зарплата в России в долларах

Очевидно, что размер зарплаты в РФ в долларах в первую очередь зависит от курса этой валюты. А поскольку волатильность курса доллара в 2022 году по определенным причинам бьет рекорды, то имеет смысл считать среднюю зарплату в долларах именно за месяц, а не за квартал или год. Тогда цифры будут больше соответствовать действительности.

Для расчета нам понадобится средний курс доллара за месяц в 2022 году.

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Средняя зарплата в целом по РФ за месяц, руб. |

55717 |

57344 |

66757 |

62269 |

62457 |

66572 |

62200 |

59907 | 61879 | 62470 | 63060 |

|

Средний курс доллара США за месяц, руб. |

76,59 |

77,17 |

103,47 |

77,90 |

63,31 |

57,18 |

58,22 |

60,39 | 59,82 | 61,12 | 60,85 |

|

Средняя зарплата за месяц, долл. США |

727 | 743 | 645 | 799 | 987 | 1164 | 1068 | 992 | 1034 | 1022 | 1036 |

Средняя зарплата бухгалтера

Кроме средней зарплаты в целом по РФ и по регионам, Росстат также считает средние зарплаты и по отраслям экономики. По его подсчетам в сфере финансовой и страховой деятельности работники в среднем в 2021 году получали 130 тыс. руб. Однако здесь речь идет о средней зарплате в банковском секторе, а также страховых и инвестиционных компаниях.

Бухгалтер же может работать как в небольшой торговой фирме, так и в крупной нефтяной корпорации. И конечно же, зарплаты у таких специалистов будут совсем разными. Где-то в российской глубинке бухгалтеру маленького магазина могут предложить зарплату, к примеру, в размере 30 тыс. руб., а у главного бухгалтера сетевой компании оклад будет наверняка 6-значным.

Кроме того, работа на больших предприятиях с более сложной бухгалтерией предполагает деление на участки. В зависимости от специфики деятельности компании бухгалтер, отвечающий за основные средства (начисление амортизации, уплату имущественных налогов по ним и т.д.), и, допустим, бухгалтер, отвечающий за начисление зарплаты (а также страховые взносы и НДФЛ), могут получать разные оклады.

Так что на уровень зарплаты бухгалтера влияет целый набор факторов. А если вам нужна конкретная цифра, то опирайтесь на среднюю зарплату по РФ. Она хотя бы считается по всем отраслям, а бухгалтеры трудятся в организациях со всеми видами экономической деятельности.