Что такое облигации и как они работают

Что такое облигация, как начать на ней зарабатывать и как минимизировать риски — в этой статье.

Словарь инвестора

Эмитент — государство, субъект федерации или компания, выпускающая облигации.

Срок погашения — дата, в которую эмитент возвращает номинальную стоимость облигации ее держателю.

Номинальная стоимость облигации — стоимость ценной бумаги, установленная эмитентом при выпуске. Именно по этой цене компания и будет погашать облигации в конце их срока. Российские рублевые облигации обычно имеют номинальную стоимость 1000 рублей.

Купон — сумма, которая выплачивается держателю в качестве дохода. Это, по сути, процентный доход или доходная ставка по облигации. Периодичность выплаты купона определяется эмитентом. Обычно это происходит ежеквартально или раз в полгода. Информацию о размере купона всегда можно посмотреть в каталоге приложения Газпромбанк Инвестиции. Купон указывается в процентах от номинала.

Накопленный купонный доход — часть суммы купона, которая накопилась с момента последней выплаты к моменту купли-продажи облигации.

Что такое облигации

Облигации — это долговые ценные бумаги. Их выпускают коммерческие компании и государственные структуры, чтобы занять деньги на рынке. Инвесторы покупают эти облигации и тем самым дают в долг этим компаниям.

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения получает возврат всей суммы. При этом заранее известно, когда и сколько эмитент — организация, выпустившая облигацию, — будет платить держателю ценной бумаги. Банковские вклады застрахованы государством. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому более рискованные.

Когда вы покупаете облигацию — вы даете в долг государству или крупной компании

Первые облигации появились еще в средневековой Франции, а Нидерланды с их помощью финансировали экспедиции в Новый Свет. Это помогло им стать одним из сильнейших морских государств в 17 веке.

В России с помощью облигаций развивают крупные государственные проекты. Например, за счет выпуска облигаций был построен участок платной автодороги Москва — Минск. Объем эмиссии тогда составил 35,3 млрд рублей. Облигации за номером №4-03-12755-A были выпущены 09.09.2010 года сроком на 18 лет.

Компании тоже выпускают облигации и используют их для финансирования крупных и долгосрочных проектов. Например, если владелец сети автомоек захочет расшириться и охватить все спальные районы Москвы, а еще построить рядом с мойками круглосуточные шиномонтажи, то он может пойти на биржу и выпустить облигации под свой проект. Инвесторы дадут ему денег, бизнесмен будет выплачивать проценты по долгу, а в конце срока вернет инвесторам всю сумму займа.

Для бизнеса облигации часто оказываются дешевле и удобнее кредитов в банке, потому что эмитент сам определяет процентную ставку, срок займа и время, на которое он берет деньги в долг у инвесторов.

Как устроены облигации

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Объем и динамика торгов облигаций ПАО Газпром нефть, RU000A0JWK41. Источник: moex.ru

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

https://gazprombank.investments/broker-schet/Зачем покупать облигации

Облигации — это менее рискованное вложение по сравнению с акциями, поэтому многие инвесторы покупают их, чтобы снизить риски своего портфеля. Доходность по облигациям известна заранее — при выпуске облигаций компания указывает, какой доход и как часто она будет платить.

Один из способов заработать на облигациях больше, чем на банковском вкладе — купить облигации на ИИС, выбрать тип вычета А, если есть официальный доход, и ежегодно получать дополнительно еще и налоговый вычет.

Например, владелец автомойки выпустил облигации на 3 года номиналом 1000 рублей. Общая сумма выпуска составила 5 млрд рублей, а купон — 40 рублей, который будет выплачиваться 2 раза в год. Так, инвесторы будут получать 2 раза в год по 40 рублей на бумагу, а в конце срока обращения облигации вернут их номинальную стоимость — 1000 рублей за облигацию.

Собрав портфель из облигаций, можно рассчитывать на доход по купонам несколько раз в год, а также возврат номинала. Если инвестор использует ИИС с типом вычета А и пополняет счет на 400 000 рублей в год и не выводит деньги, он может рассчитывать и на налоговый вычет до 52 000 рублей. Таким образом, доходность такого портфеля будет складываться из выплат по купонам, возврата номинала облигаций, а также 13% от тех денег, что инвестор внес на ИИС. Владельцы брокерского счета не могут получить налоговый вычет, но могут рассчитывать на ряд льгот, например, на льготу на долгосрочное владение акциями.

Пример расчета доходности облигаций при использовании возможностей по вычету на ИИС.

Другой вариант — купить облигации по номиналу в день выпуска и продать их на бирже в любое время за ту цену, которую инвесторы будут готовы ее перекупить.

Если интерес к облигациям эмитента высок, то на бирже цена этих бумаг может вырасти.

Когда владелец автомойки выпускал облигации с доходностью 6%, ставки по депозитам были 5% и инвесторов это устраивало. Но потом ставки по депозитам стали 4%, и облигации предпринимателя стали более привлекательными для инвесторов, так как купон дает доход уже на 2% выше. Теперь его облигации на бирже готовы купить многие, и цена бумаги составляет уже 1010 рублей. Сумма долга предпринимателя не меняется, но меняется суть игры: теперь инвестор может перепродать бумаги за 1010 рублей. А если ставки по депозитам вырастут, то цена облигации снизится до 990 рублей, тогда инвестор может ее купить: ведь номинал ее не поменяется, и в дату погашения он получит за нее 1000 рублей.

В веб-версии сервиса Газпромбанк Инвестиции можно увидеть актуальную цену облигации в правом верхнем углу. В строке «Доходность к погашению» указано, сколько заработает инвестор, если продержит облигацию до срока погашения. В строке «Номинал» указана номинальная стоимость облигации. Инвесторам будет интересен параметр «Спред» он показывает, насколько активно торгуют ценной бумагой на бирже.

Инвестирование в облигации относят к консервативным методам инвестирования, потому что их доходность более прогнозируема, чем доходность акций.

Как выбирать облигации

Как и в случае выбора акций, облигации требуют базовой аналитики: инвестору нужно проверить, кто выпустил облигацию, какой бизнес стоит за эмитентом и как идут его дела.

1. Определить срок инвестирования

Прежде чем вкладывать деньги в финансовые инструменты, инвестору необходимо решить, на какой срок он готов вложить деньги. Это зависит от субъективных факторов и ограничивается только личными предпочтениями инвестора.

2. Изучить эмитента и обеспеченность облигации

Выпускать облигации могут как коммерческие структуры и корпорации с государственным участием, так и субъекты федерации, ведомства и министерства.

Облигации по типу эмитентов делятся на четыре типа:

Облигации федерального займа или ОФЗ. Их выпускает Министерство финансов РФ сроком от 5 лет и более. Они самые надежные, но и наименее доходные. Самая доходная бумага из доступных к покупке — ОФЗ 26230. Ее доходность к погашению на 25 марта 2021 года составляет 7,22% за 18 лет. Другие бумаги приносят доходность ниже — около 4,5-5,5%, например, ОФЗ 2620 — 5,02% за 16 месяцев.

Муниципальные или субфедеральные облигации. Их выпускают органы власти городов и регионов. Риск по этим облигациям выше, но и доходность тоже — около 5-6%. Например, самая доходная долговая бумага выпущена Краснодарским краем — RU000A1011B5: 6,42% за 67 месяцев на 25 марта 2021 года.

Корпоративные облигации. Их выпускают коммерческие компании любого масштаба. Это могут быть крупные эмитенты, например, ПАО «Газпром», или небольшие компании, например, сеть автомобильных сервисов «У дома». Как правило, облигации крупных компаний более надежные, а небольших бизнесов — более рисковые.

Иностранные облигации. Их выпускают другие страны или иностранные корпорации. Их доходность составляет 3-5%. Есть исключения, например, облигации, выпущенные Министерством финансов Арабской республики Египет. Их доходность составляет 5,75% за 10 лет, но при этом рейтинг эмитента низкий — это значит, что вложения в эту облигацию достаточно рискованные.

Начинающим инвесторам стоит сделать ставку на безопасность, чтобы сохранить деньги при покупке корпоративных облигаций. Чтобы проверить эмитента, выпустившего облигации, нужно посмотреть его кредитный рейтинг. Его присваивают кредитные рейтинговые агентства — Moody’s, Standard & Poor’s, Fitch Ratings, РА Эксперт и другие.

Надежность облигаций обозначают буквы от ААА до ССС, например:

- ААА — очень низкий кредитный риск и очень высокий уровень кредитоспособности эмитента, выпустившего облигации.

- CCС — очень низкая кредитоспособность компании, она имеет высокий кредитный риск и может вести себя недобросовестно по отношению к инвесторам, например, прибегать к спекуляциям на рынке.

Рейтинг облигации Газпромбанка RU000A0ZYRY5 с датой погашения 12.02.2023 г. и ставкой по купону 7,45%.

Крупные компании, такие как ПАО «Газпром», ПАО «Совкомбанк», СПАО «РЕСО-Гарантия», АО «РОСНАНО», ПАО «Транснефть» получают высокие кредитные рейтинги. Это значит, что покупка облигаций этих компаний снизит риски инвестора.

Несмотря на невысокую доходность, лучше диверсифицировать портфель и приобрести несколько ОФЗ — гарантию возврата средств обеспечивает государство.

3. Рассчитать доходность облигации

Различают два вида доходности по облигациям: текущую доходность и доходность к погашению. Чтобы понимать, сколько инвестор получит «чистыми», нужно знать, как получаются обе.

Текущая доходность. Если инвестор купит облигацию у эмитента, он может продать ее на бирже другому инвестору по рыночной цене, которая может быть не равна номиналу, а быть выше или ниже. Размер купона при этом не меняется, но может поменяться доходность облигации. Это связано с тем, что в момент выпуска облигации размер купона устраивал инвестора, так как ставка купона равнялась рыночным ставкам.

Через какое-то время рыночные доходности меняются, а ставка купона остаётся прежней. Например, если на рынке установилась доходность по облигации в 8% годовых, а купон по данной облигации 6%, то покупатель этой облигации будет требовать дисконт в размере 2% годовых и стоимость облигации будет торговаться ниже номинала на размер этого дисконта. Если же рыночная доходность облигации снизилась и стала, к примеру, 4%, то при ставке купона 6% покупатели будут готовы переплатить за нее и тогда цена будет выше номинала.

Текущая доходность рассчитывается по формуле: размер годового купона по облигации / рыночная цена

Например, владелец автомойки выпустил облигации с погашением 19 ноября 2021 года. Купон — 34,4 рубля, периодичность выплат — 2 раза в год, цена на 25.11.2020 — 1013,3 рубля.

Текущая доходность облигации, рассчитанная по формуле — 34,4/1013,3*2 = 6,79%.

Важно, что текущая доходность не учитывает дисконт или премию по облигации (разницу между ценой покупки и номинала), а учитывает только купонную доходность.

Доходность к погашению. Если инвестор планирует держать бумагу до погашения, а доход по купонам реинвестировать с той же доходностью, эта формула расчета поможет рассчитать точный процент к тому моменту, как он вернет деньги.

P — текущая цена облигации; C_t — платеж в период t; F — финальная выплата; n — число периодов до финальной выплаты; а r — искомая доходность к погашению.

Подсчеты занимают достаточно много времени, и доходность к погашению всегда быстрее посмотреть на сайте или в приложении Газпромбанк Инвестиции в параметрах выпуска облигации. Этот параметр указан для каждого выпуска облигаций.

Доходность к погашению учитывает все факторы: и размер купона, и премию или дисконт по облигации, и возможность реинвестирования купона. Поэтому именно этот расчетный параметр следует в первую очередь использовать при инвестировании в облигации.

Доходность к погашению указана в деталях каждой облигации.

4. Диверсифицировать портфель

Диверсификация — одна из самых важных стратегий в инвестициях. Чтобы защитить свой портфель облигаций, нужно инвестировать в бумаги, выпущенные государством, компании из разных отраслей экономики и выбирать ценные бумаги с разными датами погашения. Это поможет снизить риски изменения процентных ставок: если ставки вырастут, то денежные средства от погашения краткосрочных облигаций можно будет вложить в новые выпуски под более высокие проценты или в депозиты.

Правильно составленный инвестиционный портфель при крайне низких рисках приносит больше депозита в надежном банке. Дополнением к доходу по облигациям может стать возврат 13% от средств, которые инвестор вложил в ИИС с вычетом типа А.

Как платить налоги

Инвесторы платят налоги со всех доходов на бирже, в том числе по купонам облигаций и положительную разницу между ценой покупки и продажи. НДФЛ в каждом из случаев составляет 13% и его автоматически удерживает и платит брокер. В случае с купоном это произойдет сразу при совершении операции, а в случае с доходом от купли-продажи — по итогам года или при выводе средств.

Есть несколько способов снизить сумму налога за продажу облигаций, которые доступны владельцам ИИС и брокерских счетов.

Владельцы ИИС могут не платить налог за продажу облигаций, воспользовавшись вычетом типа Б. Согласно условиям, держатель счета освобождается от уплаты НДФЛ на торговлю ценными бумагами. Доход от продажи облигаций попадает под это условие, поэтому, если инвестор купил облигацию по номиналу за 1000 рублей, а продал за 1200 рублей, его доход в 200 рублей не будет облагаться налогом в 13%.

Если купить облигации на обычный брокерский счет и продержать их не менее 3 лет, то можно воспользоваться льготой на долгосрочное владение. Тогда платить налог на продажу облигаций тоже не придется.

Допустим, инвестор купил 1000 облигаций по номиналу в 1000 рублей за штуку в декабре 2018 года на сумму 1 млн рублей на брокерский счет. В январе 2022 году цена облигаций достигла 1200 рублей, и инвестор решил продать ценную бумагу. Таким образом, сумма его дохода составит 200 000 рублей, а налог 13% ему платить не придется.

Кратко

-

1

Доход по облигациям в среднем выше, чем по депозиту, и при правильном выборе эмитентов гарантирован и обеспечен. -

2

При покупке облигаций риски меньше, чем при покупке акций. Рыночная цена облигации не подвержена колебаниям, как акции, и практически всегда близка к номиналу. -

3

Для владельцев ИИС есть два типа налоговых льгот, которые позволяют вернуть деньги, а владельцы брокерских счетов могут воспользоваться льготой на долгосрочное владение. -

4

У инвестора большой выбор долговых ценных бумаг в разных валютах. За счет диверсификации можно уменьшить риски. -

5

Налоги придется платить всегда, но есть три способа снизить сумму потерь: купить облигации на ИИС с вычетом типа А, если есть официальный доход, и получать ежегодный возврат НДФЛ до 52 000 рублей; купить облигации на ИИС с вычетом типа Б и не платить налог за продажу облигаций; купить облигации на брокерский счет, продержать их не менее 3 лет и воспользоваться льготой на долгосрочное владение.

Читайте также

Облигации

Статья 2. Федерального закона № 39 (ФЗ-39) «О рынке ценных бумаг» дает следующее определение облигации «…Облигация – эмиссионная ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт…»

Видео лекция – Ценные бумаги. Долговые обязательства. Часть 2

Исходя из вышеуказанного, облигация выражает, прежде всего, отношения займа между кредитором (эмитентом облигации) и заемщиком (держателем, владельцем) облигации. Облигация это ценная бумага, которая включает в себя два основных момента:

- обязательство эмитента облигации вернуть в оговоренный срок номинальную стоимость облигации;

- обязательство эмитента выплатить в оговоренный срок доход по облигации, выраженный либо в процентах от номинальной стоимости, либо в другом имущественном эквиваленте.

Исторически облигации возникли примерно одновременно с появлением акций и выражали отношения займа акционерных обществ по отношению к держателям облигаций. Принципиально эта ценная бумага не претерпела изменений до наших дней. Необходимо четко понимать разницу между акциями и облигациями. Приобретатель акций становится совладельцем акционерного общества (собственником) пропорционально количеству акций и соответственно имеет права собственника предприятия – возможность участвовать в управлении акционерным обществом, получать часть прибыли общества и т.д. Приобретатель облигации имеет право требовать только сумму долга, выраженную облигацией и доход по этой облигации выраженный в деньгах, либо имущественном эквиваленте.

Облигация, как ценная бумага, имеет следующие признаки:

- номинал – это первоначальная стоимость облигации, обозначенная на ее титуле. Расчет процентов и дисконта по облигации производится от номинала;

- срок обращения – срок, указанный в условиях выпуска облигаций, через который будет погашаться (выплачиваться) их номинал. Все облигации выпускаются на определенный срок, то есть носят характер срочных ценных бумаг. Срок обращения облигаций бывает совершенно разный, есть облигации на мировом рынке, выпущенные и на 30 лет;

- форма выплаты доходов по облигации. Она может выражаться либо в процентах к номиналу (купонные облигации), либо в дисконте, когда облигации продается первому владельцу ниже номинальной стоимости, а погашается эмитентом по номиналу;

- рыночная цена облигации. На открытом рынке (фондовой бирже) цена облигации может быть выше или ниже номинала, все зависит от спроса на нее и предложения облигаций данного типа.

В современное экономике существует очень большое разнообразие обращающихся облигаций. В самом общем виде их можно классифицировать следующим образом:

1. В зависимости от эмитента, выпускающего облигации на открытый рынок, различают:

а) Федеральные облигации (государственные облигации). В России такие ценные бумаги представлены следующих видов:

- ОФЗ-ПД – облигации с постоянным купонным доходом. Величина купонного дохода по ним постоянна в течение всего срока обращения облигации и подлежит погашению раз в полгода;

- ОФЗ-ФД – облигации с фиксированным купоном. В течение длительного периода по таким облигациям действует фиксированная процентная ставка, но ее величина может измениться на другой длительный период, но это будет известно заранее;

- – ОФЗ-ПК – облигации с переменным купонным дохо-дом. Доход по облигациям такого типа привязан к какой-то величине, которая может изменяться периодически. Например, ставка рефинансирования Банка России, или ставка по определенным видам кредитов на межбанковском рынке. Доход по таким облигациям также меняется в зависимости от ставки, к которой он привязан;

- ОФЗ-АД – облигации с амортизацией номинала, то есть по ним номинал выплачивается частично, в течение всего срока обращения таких облигаций, как правило, равными частями. График выплаты номинала облигации предусмотрен заранее и обусловлен условиями выпуска облигаций;

- ОФЗ-ИН – облигации с индексируемым на величину инфляции номиналом. Индекс, применяемый в данном случае для увеличения номинала, несколько больше, чем размер инфляции. Доходы по таким долговым обязательствам прямо зависят от официально установленной Минфином РФ величины инфляции в экономике России. Постоянно производится индексация номинала облигации в зависимости от размера инфляции;

- ОФЗ-н – облигации для физических лиц, сроком обращения до трех лет, с фиксированным купонным доходом, который погашается через каждые полгода и возрастает постепенно. Данные облигации выпускаются с мая 2017 года и призваны стимулировать инвестирование со стороны граждан. Выпускаются только в документарной форме, размещается через уполномоченные Минфином РФ банки, номинал облигаций 1000 рублей;

- ГСО (ГСО-ППС и ГСО-ФПС) – государственные облигации с постоянной процентной ставкой и государственные облигации с фиксированной процентной ставкой, предназначены для институциональных инвесторов – коммерческих банков, пенсионных фондов, страховых компаний и других финансовых организаций. Данные облигации не обращаются на вторичном рынке, выпускаются в документарной форме с обязательным централизованным хранением;

- ОВОЗ – облигации внутренних облигационных займов. Данные облигации номинированы в российских рублях, но могут обращаться и на международных валютных рынках. Номинал этих облигаций – 5 миллионов рублей, срок обращения до 30 лет. Предназначены они для крупных отечественных и международных инвесторов. Выпускаются Министерством финансов РФ с 2011 года;

б) Региональные и муниципальные облигации. Облигации, выпускаемые региональными и местными органами власти для сбалансирования своих бюджетов.

Например, Свердловская область в 2017 году проводила эмиссию своих облигаций на предъявителя, с фиксированным купонным доходом и амортизацией долга. Номинал облигаций составляет 1000 рублей, в общей сложности выпущено 10 миллионов штук, сроком обращения 91 и 188 дней;

в) Корпоративные облигации, то есть облигации, выпускаемые крупными компаниями, в том числе компаниями, с государственным участием. Российский фондовый рынок представлен достаточно широким спектром подобных облигаций. Все крупные коммерческие банки в России являются эмитентами облигаций, а также компании нефтяной, газовой, металлургический, химической отраслей, а также многие другие публичные акционерные общества;

г) Международные облигации, номинированные в различной иностранной валюте и обращающиеся на мировых фондовых площадках. Эмитентами таких облигаций в основном являются крупные глобальные корпорации.

2. В зависимости от сроков, на который выпускается облигационный заем, можно выделить следующие облигации:

а) краткосрочные, сроком обращения до 1 года;

б) среднесрочные, сроком обращения от 1 года до 3 лет;

в) долгосрочные, сроком обращения свыше 3 лет;

3. Облигации можно также различать по целям проводимого облигационного займа:

а) эмитент не обозначает четко цель займа, а денежные средства, привлеченные с помощью облигаций используются для финансирования текущей задолженности, либо для пополнения оборотных средств;

б) целевой облигационный заем, на конкретный долгосрочный проект, либо осуществление и развитие определенного вида деятельности. Все это указывается в проспекте эмиссии облигаций;

4. По методу погашения займа (номинала) облигации могут быть:

а) амортизационные облигации – с частичным погашением номинала за определенный период времени (квартал, год);

б) облигации, чей номинал погашается единовременным платежом, по окончании срока обращения ценной бумаги;

5. По способам выплаты купонного дохода различают следующие виды облигаций:

а) облигации с фиксированным процентом (купонной ставкой) к номиналу;

б) облигации с плавающей процентной ставкой, размер которой может быть привязан к – ставке рефинансирования Центрального банка, официальному уровню инфляции, средней ставке на рынке межбанковского кредитования;

в) облигации с равномерно возрастающей или уменьшающейся процентной ставкой по годам облигационного займа;

г) дисконтные облигации, которые продаются по цене ниже номинала, а погашаются по номинальной стоимости;

6. В зависимости от условий выпуска облигационные займы можно классифицировать следующим образом:

а) обеспеченные залогом – ликвидными активами (имущество, драгоценные металлы, оборудование), фондовыми ценными бумагами и т.д.;

б) гарантированные – облигационный заем обеспечивается гарантиями и поручительствами третьих лиц (государства, крупных компаний, банков и т.д.);

в) застрахованные – облигационный заем страхуется крупными страховыми компаниями;

г) не обеспеченные залогом имущества и гарантиями третьих лиц.

В России право эмиссии облигаций имеют государственные органы всех уровней власти, а также публичные акционерные общества, завершившие первичное размещение акций.

Государство широко использует облигации для сбалансирования бюджетов всех уровней, а также в качестве инструмента для привлечения денежных средств от крупных компаний и физических лиц, в том числе с целью стимулирования вывода денежных средств из под юрисдикции других стран.

Крупным компаниям облигации позволяют реализовать различные капиталоемкие долгосрочные проекты, пополнить за счет них оборотные средства, привлечь значительные ресурсы на мировом финансовом рынке.

Для физических лиц облигации являются одним из способов сохранения денежных средств и получения дохода, как правило, обгоняющего инфляцию и доходность по вкладам (депозитам) в банках.

На биржевом и внебиржевом рынках (вторичный рынок) облигации продаются и покупаются по рыночной цене, которая может отличаться от номинала в большую или меньшую сторону. Рыночная цена формируется на открытом рынке под воздействием спроса и предложения. Но необходимо отметить, что стоимость облигаций имеет незначительные колебания и редко превышает отклонения в 3-7% от номинала. Облигации, в отличие от акций, считаются у инвесторов менее доходным, но более надежным инструментом для вложений.

Вексель

Вексель является самое древней ценной бумагой из всех, когда-либо существовавших в природе. Первые упоминания о нем появляются еще в период расцвета Древней Греции.

В связи с развитием рыночных отношений в экономике России, в 1997 году был принят Федеральный закон № 48 от 11.03.1997 года «О переводном и простом векселе». Эти два закона – Постановление ЦИК и СНК № 104/1341 и ФЗ-48, являются основными нормативными документами, осуществляющими правовое обращение выпуска и обращения векселей на территории России.

В соответствии с вышеуказанными законами, вексель это особый вид ценной бумаги, представляющей собой безусловное долговое (денежное) обязательство, по форме, строго установленной законом. В соответствии с ним векселедатель (должник), обязан уплатить определенную векселем сумму денежных средств, в определенное время, в определенном месте – предъявителю векселя (векселедержателю).

Вексель в экономической теории рассматривается как «абстрактное обязательство». Не имеет значения, на основе, какой сделки, кредитной или товарной он основан. Все права по векселю переходят к последующему векселедержателю в результате индоссамента (передачи векселя). И новый его владелец (векселедержатель) имеет право требовать с векселедателя все обязательства, предусмотренные векселем.

В соответствии с законами существуют два вида векселей – простые и переводные векселя. Векселя могут оформляться только в документарной форме, на бумаге, защищенной от подделок.

Постановление ЦИК и СНК № 104/1341 (Глава 1.) предусматривает следующие обязательные реквизиты переводного векселя:

- наименование «вексель», включенное в текст документа и выраженное на том языке, на котором составлен и сам вексель;

- простое и ничем не обусловленное предложение уплатить определенную векселем сумму денежных средств;

- наименование плательщика по векселю;

- указание срока платежа по векселю;

- указание и наименование места, где должен быть совершен платеж;

- наименование того, кому или по приказу кого, должен быть совершен платеж по векселю;

- указание места и даты оформления (составления) векселя;

- подпись и печать векселедателя.

Если срок платежа по переводному векселю не указан, то вексель должен быть оплачен по предъявлении. На переводных векселях «по предъявлении» и «во столько-то времени от предъявления» на вексельную сумму может быть указана процентная ставка, то есть проценты, подлежащие оплате по векселю. Проценты будут начисляться со дня составления векселя, если иные условия их уплаты не обусловлены в тексте векселя.

Векселедатель несет ответственность за акцепт и платеж по векселю. Акцепт переводного векселя означает, согласие определенного лица, совершить платеж по векселю в пользу предъявителя векселя. Акцепт проставляется на лицевой стороне векселя, в левой его части и может выражаться следующими словами – «заплачу», «акцептован» или другими синонимами этих слов с обязательным проставлением даты, подписи и печати акцептанта. Акцепт также может быть дан на частичную сумму по векселю.

Платеж по переводному векселю может быть гарантирован третьим лицом с помощью аваля. Аваль – это гарантия совершения платежа по векселю, данная гарантом (авалистом). Аваль выражается словами «считать за аваль», либо другой равнозначной надписью и заверяется подписью и печатью лица, давшего аваль. Он может наноситься на формуляр векселя, либо на его добавочный лист. Авалист берет на себя все ответственность за совершение платежа по векселю и в случае неспособности обязанного по векселю лица совершить платеж, сам производит вексельный платеж.

Простой вексель должен содержать следующие обязательные реквизиты:

- наименование «вексель» в тексте документа на бланке установленной формы и выраженное на том языке, на котором составлен вексель;

- простое и ничем не обусловленное обязательство уплатить сумму, обозначенную на векселе;

- указание срока платежа по векселю;

- указание места (адреса) в котором должен быть совершен платеж по векселю;

- наименование того, в пользу кого такой платеж должен быть совершен;

- должна быть указана дата составления векселя и место его оформления;

- подписи и печать векселедателя (обязанного по векселю лица).

Законодательство устанавливает следующее выражение срока по векселям:

- по предъявлении;

- во столько-то времени от предъявления;

- во столько-то времени от составления;

- на определенный день.

Как простой, так и переводной вексель может быть передан любому лицу посредством индоссамента. Индоссамент – это передаточная надпись на оборотной стороне формуляра векселя, либо на добавочных листах к нему. Он должен быть простым и ничем не обусловленным, а также в нем указывается полное наименование лица, которому передается вексель. Вместе с передачей векселя также переходят все права по векселю к лицу, в пользу которого передан вексель.

В практике могут существовать следующие виды векселей:

- коммерческие векселя, оформленные (выпущенные в обращение) на основе какой-то конкретной товарной сделке;

- финансовые векселя – в основе таких векселей лежит финансовая сделка, например, векселя, выпускаемые банками для привлечения денежных средств;

- фиктивные векселя – долговые обязательства, выпущенные ни под торговые или финансовые сделки.

Законодательство устанавливает стандартную процедуру платежа по векселю:

- к оплате вексель необходимо предъявлять в месте нахождения плательщика по нему, если в векселе не указано другое место;

- обязанное по векселю лицо (векселедатель, плательщик) должен сразу совершить по нему платеж, если вексель предъявлен к оплате по сроку, указанному в нем;

- день оформления (составления) векселя не принимается в расчет при исчислении срока. Если дата погашения векселя выпадает на выходной или праздничный день, то он предъявляется к оплате в следующий за ним рабочий день;

- если вексель предъявлен к оплате до окончания срока его обращения, то плательщик (обязанное по векселю лицо) вправе не совершать по нему платеж;

- также должник по векселю в день его погашения может оплатить только часть вексельной суммы, и предъявитель векселя обязан принять частичную оплату. В этом случае на формуляре векселя делается отметка о частичной его оплате.

Можно сделать вывод, что вексель от других ценных бумаг отличает следующее:

- вексель, прежде всего абстрактная ценная бумага, то есть абсолютно не имеет значения, в результате, какой сделки оформлен вексель. В своем дальнейшем обращении он никак не связан с изначальной сделкой, товарной или финансовой, в результате которой состоялось его оформление;

- в основе вексельного обязательства всегда есть конкретная денежная сумма – номинал векселя;

- бесспорность и безусловность совершения платежа по векселю, когда обязательство совершить платеж по векселю не зависит от условий возникновения векселя, а также от наступления какого-либо события;

- выполнение векселем функции денег, то есть вексель является средством платежа, которое может быть принято в оплату товаров (работ, услуг), из этого также вытекает функция обращаемости векселя;

Также вексель несет в себе и иные свойства:

- эмиссия (выпуск) векселя не предусматривает его государственной регистрации в Банке России, поэтому вексель не является эмиссионной ценной бумагой, но и не может быть допущен до обращения на фондовой бирже (организованном рынке ценных бумаг);

- вексель является также и кредитным средством, которое предоставляет отсрочку по оплате конкретной товарной сделке;

- вексель может являться и средством сохранения стоимости, обычно для этого используются процентные векселя коммерческих банков.

Депозитные и сберегательные сертификаты

Депозитные и сберегательные сертификаты, это ценные бумаги, с помощью которых кредитные организации привлекают денежные средства юридических и физических лиц. Эти ценные бумаги могут выпускать только коммерческие банки. Выпуск и обращение депозитных и сберегательных сертификатов на территории России регулируется нормативными актами Банка России.

Исторически сертификаты на вклад возникли с появлением первых банков в Италии в средние века. Депозитный (сберегательный) сертификат по сути своей является ценной бумагой, которая удостоверяет сумму определенного денежного вклада (депозита) внесенного в банк. Данный сертификат дает право его владельцу, через определенный сертификатом срок, получить сумму его номинала и сумму процентов, предусмотренную условиями выпуска сертификата. Что отличает сертификат от классического вклада в банке, так это то, что владелец сертификата вправе получить его сумму номинала и проценты в любом отделении банка, выпустившего сертификат.

В России выпуск и обращение депозитных (сберегательных) сертификатов регулируется Гражданским кодексом – Статья 844., и Положением Банка России Положение Банка России от 03.07.2018 N 645-П “О сберегательных и депозитных сертификатах кредитных организаций”, с последующими изменениями и дополнениями.

В соответствии с этим нормативным актом, право эмиссии депозитных и сберегательных сертификатов предоставляется банкам при соблюдении следующих условий:

- осуществление банковской деятельности на финансовом рынке не менее двух лет;

- публикация годовой бухгалтерской и финансовой отчетности за год, подтвержденной независимой аудиторской организацией;

- выполнение обязательных экономических нормативов деятельности банка, установленных Банком России;

- обязательное наличие резервного фонда банка в размере не менее 15% от фактического уставного капитала;

- выполнение в полном объеме обязательных резервных требований Банка России;

- точное соблюдение действующего банковского законодательства.

Банки могут выпускать как именные сертификаты, так и на предъявителя. Депозитные сертификаты банки могут оформлять только на юридических лиц и соответственно расчеты по ним могут осуществляться только в безналичном порядке. Сберегательные сертификаты оформляются только на физических лиц и расчеты по ним могут осуществляться как наличными деньгами через кассу банка, так и в безналичном порядке. Банки могут выпускать сертификаты только в рублях, выпуск сертификатов в иностранной валюте не допускается. А приобретателями сертификатов могут быть, в том числе и нерезиденты. Срок обращения сертификатов, а также процентные ставки по ним каждый банк устанавливает самостоятельно. Процентная ставка, установленная при выпуске сертификата, действует в течение всего срока его обращения и не может быть изменена банком в одностороннем порядке. Выплата процентов по сертификату производится банком одновременно с выплатой его номинала.

Бланк депозитного (сберегательного) сертификата должен содержать следующие обязательные реквизиты:

- наименование ценной бумаги – «сберегательный» или «депозитный» сертификат;

- номер и серия сертификатов, присвоенная при регистрации выпуска в Банке России;

- дата внесения депозита (вклада), который оформлен этим сертификатом;

- номинал сертификата (сумма депозита или вклада) прописью и цифрами;

- безусловное обязательство банка вернуть сумму номинала, а также выплатить сумму процентов, обусловленную условиями выпуска сертификата;

- дата востребования суммы по депозитному (сберегательному) сертификату;

- процентная ставка за пользование суммой сертификата, а также сумма причитающихся к выплате процентов цифрами и прописью;

- процентная ставка, которая будет применяться в случае досрочного предъявления сертификата к оплате;

- все реквизиты банка, выпустившего сертификат, а именно – наименование банка, его адрес и номер корреспондентского счета, БИК;

- на именных депозитных сертификатах указываются все реквизиты юридического лица – приобретателя сертификата, а на сберегательных именных сертификатах – Ф.И.О. и паспортные данные физического лица;

- выпущенные сертификаты заверяются печатью банка и подписью двух должностных лиц банка, имеющих право подписывать подобные обязательства.

По своему усмотрению, кредитная организация может включить в сертификаты дополнительные условия, не противоречащие законодательству России, а также содержанию обязательных реквизитов.

Банк вправе продавать (размещать) депозитные и сберегательные сертификаты может только после регистрации их выпуска в территориальном учреждении Банка России.

Уместно посмотреть объем выпущенных долговых ценных бумаг коммерческими банками в России в 2017 году, по данным Банка России.

Таблица 30. Суммы денежных средств, привлеченные коммерческими банками в 2017 году с помощью долговых обязательств (в млн. рублей)

Из вышеприведенных данных хорошо видно, что основным инструментом среди ценных бумаг для привлечения средств являются облигации, с помощью их российскими банками привлечено в целом – 1 триллион 210 миллиардов рублей на конец года. В основном облигациями привлечены средства на срок свыше 3 лет, что в целом позитивно для экономики. То есть с помощью этого инструмента реализуются долгосрочные финансовые проекты, в основном направленные на развитие отраслей экономики.

С помощью сберегательных сертификатов и векселей российскими банками привлечено приблизительно одинаковое количество денежных средств – 431,5 миллиард и 428,2 миллиарда соответственно на конец года. Но с помощью этих ценных бумаг денежные средства привлекаются банками на короткие в основном сроки до 3 лет. Депозитные сертификаты не играют большой роли на рынке заимствований с помощью ценных бумаг, объем средств, привлеченных ими совсем не значительный, и составляет всего 148 миллиардов на 01.12 2017 года.

Список использованных источников:

1. № 51-ФЗ Гражданский кодекс РФ;

2. № 208-ФЗ «Об акционерных обществах», вступивший в силу в 1995 году, но действующий в последней редакции от 01 января 2021 года;

3. № 39-ФЗ “О рынке ценных бумаг” от 22.04.1996 (с последующими изменениями и дополнениями);

4. № 48-ФЗ “О переводном и простом векселе” от 11.03.1997 (последняя редакция);

5. № 325-ФЗ «Об организованных торгах» от 21.11.2011 года;

6. Положение Банка России от 03.07.2018 N 645-П “О сберегательных и депозитных сертификатах кредитных организаций”;

7. Алехин, Б. И. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / Б. И. Алехин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 497 с.;

8. Рынок ценных бумаг : учебник для СПО / Ю. А. Соколов [и др.] ; под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2019. — 383 с.;

9. Чалдаева, Л. А. Рынок ценных бумаг : учебник для академического бакалавриата / Л. А. Чалдаева, А. А. Килячков. — 7-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 381 с.

После размещения облигаций у эмитентов наравне с раскрытием информации может появиться ряд обязательств, включающих выкупы[1] и досрочное погашение[2] облигаций, в зависимости от того, с какими параметрами были размещены ценные бумаги.

Наиболее часто встречающиеся в российской практике инструменты, которые позволяют эмитентам с легкостью управлять и сроком заимствования, – это встроенные и .

1. Инструменты выкупа облигаций

7

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ РАЗМЕЩЕНИЯ – ДЕЙСТВИЯ ЭМИТЕНТА

- ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

- > 1. Инструменты выкупа облигаций

- > 2. Порядок исполнения опционов

- > 3. Другие возможности выкупа облигаций

- > 4. Вторичное размещение облигаций

- > 5. Выплата купонного дохода

- > 6. Погашение номинала

(оферта по выкупу облигаций у их владельцев) предоставляет владельцам облигаций право продать бумаги назад эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Так, если после размещения рыночные ставки растут и, как результат, цена облигаций снижается, держатели могут продать их эмитенту и реинвестировать полученные средства в бумаги с более высокой доходностью. Поэтому в условиях растущих ставок эмитенту для того, чтобы оставить бумагу в рынке и снизить объем предъявленных к выкупу облигаций, необходимо установить ставку купона на последующие купонные периоды на рыночном уровне. В ином случае инвесторами бумага будет предъявлена к выкупу в полном объеме.

В обратной же ситуации, когда рыночные ставки снижаются и влекут за собой рост цены на облигации, владельцы облигаций не будут исполнять и предъявлять бумаги к выкупу эмитенту, а продадут их на рынке по цене выше номинала. Или же, в случае установления эмитентом рыночной ставки купона на оставшиеся купонные периоды, инвесторы могут остаться в данной бумаге, не исполняя .

Таким образом, в условиях растущих процентных ставок в структуре выпуска облигаций является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. В то же время позволяет эмитенту в зависимости от его потребности в финансировании, устанавливая ту или иную ставку купона, регулировать объем выкупа облигаций с рынка (таблица 1).

Таблица 1. Примеры исполнения пут-опциона (прохождения оферты по выкупу) облигаций

| Бумага | Вымпелком, 04 | Теле2, 07 |

|---|---|---|

| Объем в обращении, млн руб. | 14 839,59 | 5 549,30 |

| Дата оферты | 17.03.2017 | 14.04.2017 |

| Установленная ставка купона на последующие купонные периоды, % | 7,00 | 9,95 |

| Срок до оферты/погашения | 3 года | 5 лет |

| Выкупленный объем в дату оферты, млн руб. | 14 409,28 | 920,49 |

| Комментарий | Ставка купона установлена существенно ниже рыночного уровня. Объем предъявленных к выкупу облигаций – 97% | Ставка купона установлена с небольшим дисконтом к рыночному уровню. Объем предъявленных к выкупу облигаций – 16% |

(возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Основная причина того, что облигации со встроенными являются более удобным инструментом для эмитента по сравнению с облигациями, не имеющими такого параметра, – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Снижение стоимости заимствования для эмитента может быть результатом как снижения рыночных ставок, так и улучшения кредитного качества эмитента. Если рыночные ставки снижаются или кредитное качество эмитента улучшается, то эмитент имеет возможность заместить дорогие в обслуживании облигации, находящиеся в обращении, более дешевым путем досрочного погашения текущего выпуска или исполнения .

Для инвестора наличие в структуре выпуска означает более высокий риск необходимости реинвестирования в условиях снижающихся ставок, что ухудшает положение инвесторов в облигации с относительно инвесторов в облигации без . В этом случае инвестор потребует дополнительную премию за риск реинвестирования по более низким ставкам. На российском рынке облигаций такая премия может составить 25–50 б. п.

Таким образом, в условиях снижающихся процентных ставок в структуре выпуска облигаций является выгодным инструментом для эмитента, но для инвесторов несет дополнительный риск, за что они, в свою очередь, требуют дополнительную премию. В условиях повышающихся ставок эмитент не воспользуется и бумага продолжит обращаться на установленных ранее условиях (таблица 2).

Таблица 2. Пример исполнения колл-опциона (досрочного погашения) облигаций

| Бумага | Россети, БО-04 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 08.06.2015 |

| Срок обращения | 10 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Возможность досрочного погашения (колл-опцион) по цене 100% от номинала |

Через 1,5 года |

| Ставка купона до оферты, % | 11,85 |

| Средняя доходность к оферте за последние 3 месяца до колл-опциона, % |

9,29 |

| Дата принятия решения о досрочном погашении | 18.11.2016 |

| Дата досрочного погашения | 05.12.2016 |

Особенностью российского рынка облигаций является возможность досрочно погасить облигации (исполнить ) в дату их выкупа (в дату исполнения пут-опциона). Эмиссионные документы предусматривают возможность досрочно погасить облигации в дату выплаты последнего заранее определенного купона. Эмитенты зачастую используют именно эту опцию, если не были заранее установлены (таблица 3).

Таблица 3. Пример исполнения колл-опциона в дату исполнения пут-опциона

| Бумага | АФК Система, БО-01 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 19.02.2015 |

| Срок обращения | 15 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 17,00 |

| Средняя доходность к оферте за последние 3 месяца до пут-опциона, % | 11,12 |

| Дата принятия решения о досрочном погашении | 27.07.2016 |

| Дата выплаты последнего определенного купона | 18.08.2016 |

| Дата досрочного погашения (колл-опцион) | 18.08.2016 |

2. Порядок исполнения опционов

Процедуры выкупа и досрочного погашения облигаций регулируются Законом о рынке ценных бумаг и Стандартами эмиссии. Подробный механизм, включая сроки и необходимые действия со стороны инвесторов и эмитента, описывается в эмиссионных документах. Каждый этап выкупа и досрочного погашения сопровождается раскрытием информации в виде существенных фактов, что регулируется Положением о раскрытии информации, а также предоставлением центральному депозитарию (НРД) информации, связанной с осуществлением прав по ценным бумагам, в соответствии с Положением 751-П[3].

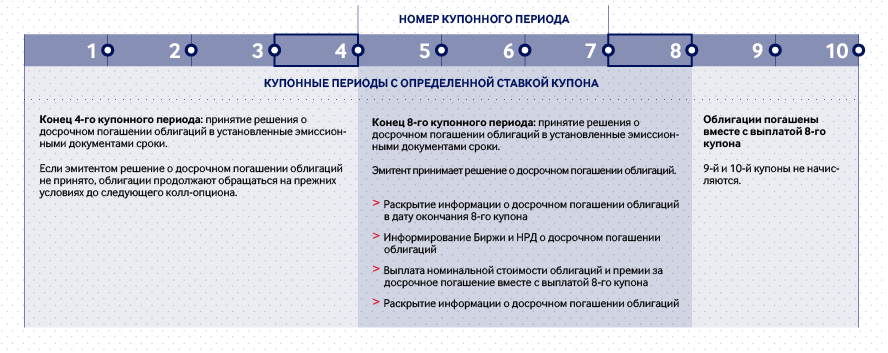

Пример 1. Исполнение пут-опциона: приобретение облигаций по требованию их владельцев с возможностью дальнейшего обращения

| Срок обращения | 5 лет |

|---|---|

| Купонный период | 182 дня (6 месяцев) |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Ставка купона | Процентная ставка определена на 6 купонных периодов до оферты |

У эмитента в соответствии с законодательством и условиями эмиссионных документов в конце 6-го купонного периода есть обязательство определить ставку купона на следующий купонный период. При этом ставка купона может определяться на любое количество оставшихся купонных периодов до погашения облигаций. Если после определения очередного купона у выпуска останется хотя бы один неопределенный купон, то у эмитента вновь возникнет обязательство выкупа предъявленных облигаций и определения последнего купона до погашения.

Порядок исполнения пут-опциона

В день исполнения пут-опциона акцептанты – лица, подписавшие уведомления на продажу облигаций по поручению своих клиентов, – выставляют заявки[4]в торговой системе в соответствии с регламентом, установленным эмиссионными документами. Агент по выкупу[5] по поручению и за счет эмитента в дату оферты[6] выкупает облигации у владельцев c учетом накопленного купонного дохода за прошедшие до даты оферты дни 7-го купонного периода. Выкупленные облигации могут быть вновь размещены и обращаться на вторичном рынке, тогда как до момента продажи они хранятся на казначейском счете депо эмитента в НРД.

При этом в дату окончания 6-го купонного периода эмитент имеет право досрочно погасить облигации, приняв соответствующее решение за определенное эмиссионными документами количество дней. В таком случае обязательство по установлению ставки купона на следующие купонные периоды отсутствует, так как бумага будет погашена.

Пример 2. Исполнение колл-опциона: досрочное погашение облигаций по усмотрению эмитента

| Срок обращения | 5 лет |

|---|---|

| Оферта (пут-опцион) по цене 100% от номинала | Отсутствует |

| Возможность досрочного погашения (колл-опцион) по цене 102% от номинальной стоимости облигаций | Через 2 года |

| Возможность досрочного погашения (колл-опцион) по цене 101% от номинальной стоимости облигаций | Через 4 года |

| Ставка купона | Процентная ставка определена на 10 купонных периодов до погашения |

Условия эмиссионных документов предусматривают возможность досрочно погасить облигации в установленные сроки. До даты начала размещения вместе с установлением ставки купона до погашения (или до оферты) эмитент может определить номер (номера) купонного периода (нескольких купонных периодов), в дату окончания которого (которых) возможно досрочное погашение облигаций. Одновременно с таким решением определяется размер премии или ее отсутствие. При этом размер премии на каждый срок устанавливается отдельно.

Если решение о возможности досрочно погасить облигации эмитентом не принято и все купоны до погашения определены, то считается, что возможность досрочного погашения не используется, и эмитент не вправе досрочно погасить выпуск в период обращения облигаций.

Порядок исполнения колл-опциона

Таким образом, российское законодательство позволяет как эмитентам, так и инвесторам, используя различные инструменты в тех или иных рыночных условиях, наиболее выгодно управлять капиталом.

3. Другие возможности выкупа облигаций

«Добровольный» выкуп облигаций

Эмиссионными документами предусматривается возможность выкупа облигаций не только в рамках и исполнения , но и в период обращения облигаций. Для того чтобы выкупить облигации у инвесторов, эмитенту обычно требуется предложить премию к текущему рыночному уровню, на котором торгуются облигации.

Законом о рынке ценных бумаг установлены сроки уведомления инвесторов о принятом решении о приобретении облигаций. Эмиссионные документы содержат подробный регламент выкупа, а также условия пропорционального выкупа, в случае если количество облигаций, предъявленных инвесторами к выкупу, превышает лимит, установленный эмитентом в решении о выкупе. В таком случае облигации выкупаются у держателей пропорционально их заявкам, а эмитент до даты выкупа раскрывает сообщение о коэффициенте.

Выкуп сопровождается раскрытием информации и информированием и . По итогам выкупа бумаги зачисляются на казначейский счет депо эмитента в и находятся на счете до момента вторичного размещения, перевода в раздел «Погашено» эмиссионного счета эмитента или до даты погашения.

Выкуп облигаций посредством аукциона

На российском рынке облигаций аукционы по выкупу облигаций встречаются нечасто, но тем не менее бывают. Одним из них является, в частности, «модифицированный голландский аукцион».

Такие аукционы удобны эмитентам, которые желают рефинансировать выпуск за счет выкупа существующих облигаций и размещения нового выпуска на более выгодных для них условиях: по ставке купона и/или сроку до погашения.

Условиями на выкуп облигаций может быть предусмотрена минимальная (рыночная) и максимальная (по усмотрению эмитента) цена выкупа. Держатели облигаций направляют свои предложения на продажу с указанием цены, которая их устроит, в рамках объявленного диапазона. Эмитент определяет цену отсечки. Все, что ниже или равно ей, выкупается пропорционально у инвесторов. При таких условиях инвесторы будут конкурировать между собой по цене, что позволит эмитенту выкупить облигации по цене, близкой к рынку. Одновременно с выкупом облигаций эмитент может проводить размещение нового займа, в котором могут принять участие как «новые», так и «старые» инвесторы.

Условиями может быть предусмотрено право эмитента в одностороннем порядке отказаться от выкупа и размещения нового выпуска. Информация о таком решении раскрывается в виде сообщения о существенном факте за один день до даты расчетов по офертe.

Целями проведения аукциона служат удлинение срока заимствования путем размещения нового выпуска на более длинный срок, обеспечение выкупа на более выгодных условиях, а также возможности не фиксировать заранее цену выкупа, а только определить верхнюю и нижнюю границы.

Выкупленные у инвесторов облигации могут быть погашены путем подачи соответствующего поручения в НРД.

4. Вторичное размещение облигаций

Выкупленные эмитентом облигации учитываются на казначейском счете депо в до момента вторичного размещения или погашения. Законодательством процесс вторичного размещения не регламентирован, в том числе не определен порядок раскрытия информации, что существенно облегчает эмитентам доступ к капиталу. При вторичном размещении отсутствует обязанность уведомления и о предстоящем размещении и не требуется раскрытия информации по итогам вторичного размещения.

Схема 1. Преимущества вторичного размещения облигаций

Размещение облигаций на вторичном рынке может проходить с премаркетингом выпуска среди широкого круга инвесторов аналогично сделкам первичного размещения, а также возможна продажа облигаций с казначейского счета определенному инвестору или группе инвесторов.

Распространенной практикой является премаркетинг выпуска одновременно с прохождением по выкупу облигаций (исполнением ).

5. Выплата купонного дохода

Большинство облигаций, обращающихся на российских биржах, являются процентными (купонными). По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент – купон. Периодичность выплат по облигациям может составлять год, полугодие или квартал, при этом в российской практике она чаще всего составляет 6 месяцев. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Кроме того, процентные (купонные) облигации можно классифицировать следующим образом:

- облигации с постоянным купоном – размер купона по таким облигациям фиксируется на весь срок обращения облигации (или до ). Это наиболее часто встречающийся тип купона в российской практике;

- облигации с переменным купоном – размер купона по таким облигациям не известен заранее. При этом эмитент облигации за установленный срок объявляет ставку купона на следующий купонный период. Существует множество видов облигаций с переменным купоном, наиболее распространенными среди них являются облигации с плавающей процентной ставкой, «привязанной» к базовому активу, в качестве которого могут выступать доходность ценных бумаг, ставки межбанковских кредитов (LIBOR, MosPrime, ROISfix), ключевая ставка Банка России, инфляция и др.

Доходом по облигациям может быть не только купон (процент), но и дисконт к цене размещения. По дисконтным облигациям (они называются также облигациями с нулевым купоном) купоны не выплачиваются, но облигации размещаются ниже номинальной стоимости, а погашаются по номиналу. Таким образом, доход держателя облигации составляет дисконт – разница между ценой размещения и номинальной стоимостью.

В случае купонных облигаций в дату окончания каждого купонного периода эмитент обязан выплачивать купонный доход держателям облигаций. Платежный агент[7] (в большинстве случаев им выступает НРД[8]) по поручению и за счет эмитента осуществляет выплату купона держателям облигаций. Эмитент перечисляет денежные средства платежному агенту, при этом для облигаций, зарегистрированных после 01.01.2012, считается, что эмитент исполнил свои обязательства перед владельцами облигаций, в момент перечисления денежных средств НРД. По итогам выплаты купонного дохода эмитент раскрывает существенный факт о выплаченных доходах по эмиссионным ценным бумагам эмитента[9].

6. Погашение номинала

Большинство облигаций в российской практике выпускается с определенным сроком обращения и с заранее известной датой погашения номинала. Тем не менее на рублевом рынке облигаций встречаются выпуски формально бессрочных облигаций. Эмитентами находящихся в обращении облигаций[10] выступают банки, выпуски являются субординированными и предусматривают колл-опцион через 10 лет.

Погашение облигаций производится аналогично выплате купона: эмитент перечисляет денежные средства для погашения облигаций на счет платежного агента.

НРД производит выплату последнего купона и номинальной стоимости держателям облигаций, после чего эмитент раскрывает сообщения о существенном факте о выплаченных доходах по эмиссионным ценным бумагам эмитента и о погашении эмиссионных ценных бумаг[11]. НРД переводит ценные бумаги со счетов депо депонентов НРД или с разделов эмиссионного счета/казначейского счета депо эмитента на раздел «Погашено» эмиссионного счета эмитента. Затем ценные бумаги снимаются с хранения в НРД. В случае классических облигаций в течение 30 дней с момента погашения облигаций эмитенту необходимо уведомить Банк России об их погашении.

- Порядок приобретения облигаций их эмитентом устанавливается статьей 17.2 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Порядок досрочного погашения облигаций устанавливается статьей 17.1 Закона о рынке ценных бумаг, а также Стандартами эмиссии.

- Положение 751-П Положение Банка России от 11.01.2021 № 751-П «О перечне информации, связанной с осуществлением прав по ценным бумагам, предоставляемой эмитентами центральному депозитарию, порядке и сроках ее предоставления, а также о требованиях к порядку предоставления центральным депозитарием доступа к такой информации».

- На данный момент допустимо проводить оферту в режиме «Переговорные сделки» или в режиме «Выкуп: адресные заявки».

- Агентом по выкупу облигаций может выступать агент/андеррайтер по размещению облигаций. Однако функции агента по выкупу могут быть переданы другому лицу. Решение об изменении агента по выкупу должно быть принято не позднее чем за 30 дней до даты выкупа облигаций с последующим раскрытием сообщения в ленте новостей.

- Дата, в которую происходит выкуп облигаций, устанавливается эмиссионными документами.

- Платежным агентом может выступать НРД или банк, с которым заключен договор платежного агента.

- Для облигаций, зарегистрированных после 01.01.2012, платежным агентом может быть только НРД.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям, трижды: 1) за несколько дней до выплаты купона – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты купонного дохода.

- По состоянию на май 2017 года.

- В соответствии с Положением 751-П эмитент предоставляет в НРД информацию, связанную с осуществлением права на получение процентного (купонного) дохода по облигациям и погашение облигаций, трижды: 1) за несколько дней до выплаты – о намерении произвести такую выплату; 2) после перечисления денежных средств платежному агенту; 3) по итогам выплаты.

Облигации или основные тонкости долговой ценной бумаги

.jpg)

Владельцем ценных бумаг может стать каждый, но не стоит забывать, что у рынка облигаций есть свои правила, о которых нужно знать начинающим инвесторам.

В условиях экономического спада пандемии коронавирусной инфекции регионы России и муниципальные образования наряду с российскими компаниями в целях привлечения денежных средств активно пользуются заимствованиями путем размещения облигаций на фондовом рынке.

Итак, что же такое облигации? Действующее российское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право ее владельца на получение в предусмотренный срок от эмитента облигации ее номинальной стоимости и зафиксированного в ней процента от номинальной стоимости или иного имущественного эквивалента». Другими словами, организация или государство получает заемные средства и обязуется вернуть их в установленный срок, предоставив инвесторам возможность заработка в виде процента от вложенной суммы. Право на выпуск облигаций имеет государство, муниципальные и региональные органы власти, а также коммерческие компании.

Облигации бывают разные

Прежде чем инвестировать в долговые ценные бумаги, необходимо разобраться, какие виды долговых обязательств существуют.

Облигации, эмиссию которых осуществляют российские коммерческие организации, называют корпоративными, а если эмиссию осуществляет Российская Федерация, её субъекты или муниципальные образования — государственными (муниципальными) облигациями.

Облигации можно также классифицировать по целому ряду других признаков, например:

— по сроку обращения: краткосрочные (до 5 лет), среднесрочные (от 5 до 10 лет), долгосрочные (от 10 до 30 лет), бессрочные. Номинальная стоимость бессрочных облигаций (основной долг) не будет погашена эмитентом никогда, зато купоны могут платиться до бесконечности;

— с амортизацией долга (номинальная стоимость облигации выплачивается поэтапно в течение срока её обращения в установленные эмитентом даты) и без амортизации долга (номинальная стоимость выплачивается одним платежом в конце срока обращения);

— по виду дохода: купонные или дисконтные;

— по способу выплаты доходов: с фиксированной, постоянной или переменной процентной ставкой;

— по форме обеспечения: необеспеченные или обеспеченные. Последние могут быть выпущены эмитентом для повышения надёжности. В качестве обеспечения выступают объекты недвижимости, ипотечный пул, поручительства, гарантии и др.;

— по целевому назначению: обычные и целевые, средства которых направляются на финансирование экологических, социальных, инфраструктурных и иных определенных эмитентом проектов.

Эти и другие характеристики облигаций являются важнейшей информацией для инвестора, который планирует их покупку. Ключевыми документами, содержащими информацию о конкретном выпуске облигаций, являются утверждаемые эмитентом проспект ценных бумаг (т.е. условия эмиссии) и решение о выпуске облигаций.

Прежде чем принять решение о покупке, инвестору необходимо тщательно проанализировать параметры приобретаемых облигаций.

Одним из главных параметров является срок облигации до погашения. В общепризнанной практике срок погашения — это четко определенная дата, по наступлении которой эмитент обязан выплатить держателю облигации ее номинальную стоимость и купонный доход за последний купонный период.

Другим важным параметром является вид купонного дохода. На рынке обращаются как дисконтные, так и купонные облигации. Дисконтные облигации размещаются на бирже по цене ниже номинала, а погашаются по номинальной стоимости. В этом случае доходом инвестора является разница между ценой приобретения и номинальной стоимостью ценной бумаги, выплачиваемой при погашении. Однако на практике, чаще всего облигации являются купонными. По ним предусмотрены выплаты определенного процента от номинальной стоимости облигации либо раз в квартал, либо раз в полгода или год, а также выплата номинала в конце срока обращения облигации. Купонный доход начисляется каждый день, но выплачивается либо в дату выплаты купона, которая известна заранее, либо при продаже долговой ценной бумаги до наступления срока ее погашения. Ставка купонного дохода выражается в процентах годовых.

В настоящий момент на фондовом рынке обращаются облигации со следующими видами купонного дохода:

— постоянный купонный доход — ставка купонного дохода одинакова в течение всего срока обращения ценных бумаг. Например, 8% для всех купонных периодов на протяжении всего срока обращения облигаций;

— фиксированный купонный доход — ставка купонного дохода неодинакова в течение всего срока обращения ценных бумаг, но ее величина зафиксирована в решении о выпуске облигаций. Например, 8% для первых двух купонных периодов, 7% для последующих двух купонных периодов, 6% для оставшихся купонных периодов до конца срока обращения облигаций;

— переменный купонный доход — ставка купонного дохода меняется в зависимости от некоторой базовой величины (например, процентной ставки на денежном рынке) и рассчитывается по специальной формуле (например, в привязке к уровню инфляции, иным показателям, составляющим официальную статистическую информацию).

Достойная альтернатива

Облигации эмитентов с высоким кредитным рейтингом — инструмент, направленный на сохранение средств и получение умеренного дохода. По сравнению с другими финансовыми инструментами, облигации надежных эмитентов (прежде всего облигации федерального займа, облигации экономически устойчивых субъектов РФ, облигации крупнейших корпораций) являются менее рискованными вложениями, т. к. их ценовые колебания намного меньше, чем, например, у акций.

В тоже время, облигации надежных эмитентов являются достойной альтернативой банковскому депозиту. В отличие от депозитов, процентная ставка которых может меняться банком в одностороннем порядке, ставка купонного дохода по облигациям устанавливается эмитентом на весь срок обращения выпуска. Кроме того, основная масса долговых ценных бумаг обращается на фондовом рынке, их можно купить и продать, обратившись к брокеру, и при этом не потерять накопленный купонный доход.

Преимущества облигаций перед банковским вкладом:

— доходность по облигациям, как правило, превышает проценты по банковским вкладам;

— возможность диверсификации сбережений: в зависимости от ситуации на финансовом рынке можно приобрести облигации разных эмитентов с различными характеристиками;

— долгосрочные вложения: срок по банковскому депозиту варьируется от 1 месяца до 5 лет. Инвесторы, которые вкладывают средства в облигации, могут фиксировать доходность на более длинных промежутках — до 30 лет;

— широкий выбор по соотношению риск/доходность. Среди российских облигаций самыми надежными являются облигации эмитентов с высоким кредитным рейтингом. Для склонных к риску инвесторов есть варианты в виде облигаций корпоративных эмитентов, которые потенциально могут быть более высокодоходными;

— минимальный срок инвестирования: ликвидные облигации свободно обращаются на рынке и могут быть проданы в любое время. Грамотный, опытный инвестор способен зарабатывать, размещая денежные средства на месяц, неделю и даже на 1 день.

Стоит отметить, что совокупный процентный доход по банковским вкладам с 1 января 2021 г. облагается НДФЛ только при превышении законодательно установленного минимума для процентных доходов по вкладам. В 2021 году эта сумма составляет 42,5 тыс. рублей. При этом купонный доход по облигациям облагается налогом (по ставке 13% для резидентов РФ и 30% — для нерезидентов) независимо от суммы дохода.

Идеальных не бывает

Инвестирование всегда сопряжено с рисками. Существует экономическое правило, применимое и к рынку облигаций: чем выше доходность, тем выше риск потери инвестиций, и наоборот — чем надежнее эмитент облигаций, тем меньшую доходность он предлагает своим инвесторам. Если вероятность проблем с платежеспособностью эмитента велика, то ему приходится предлагать более высокий купон по своим долговым бумагам или размещать их по более низкой цене, чтобы заинтересовать участников рынка.

В любом случае инвестору важно знать про существующие риски:

— риск дефолта эмитента облигации. Дефолт — отсутствие возможности или отказ эмитента выплатить купонный доход держателю облигаций и/или погасить облигации по номиналу в установленное время. Оценить этот риск можно на основании рейтинга кредитоспособности, присвоенного эмитенту рейтинговым агентством, но и в этом случае есть вероятность ошибки. При этом необходимо помнить, что вложения в облигации не застрахованы государством, в отличие от банковских вкладов до 1,4 млн рублей;

— риск роста процентных ставок на рынке. Доходность облигаций на вторичном рынке полностью определяется законом спроса и предложения. Этот риск наступает в случае, если процентные ставки на денежном рынке выросли, из-за чего текущая рыночная цена облигации может оказаться ниже цены ее приобретения. А если дождаться времени погашения, то облигация погасится по номиналу;

— риск инфляции. Если инфляция окажется выше доходности облигации, то реальная ставка инвестирования в такую ценную бумагу окажется отрицательной, т.е. вложения обесценятся;

— риск отсутствия ликвидности. Это возможно, когда бумагой эмитента никто не торгует или торгует очень мало. Вторичный рынок сам по себе волатилен: в какой-то момент спрос и предложение на конкретную бумагу есть, в другой момент их может не быть. Поэтому у владельца может просто не получиться продать облигацию за желаемую цену. Чтобы не попасть в ситуацию отсутствия ликвидности, стоит избегать покупки облигаций малоизвестных компаний.

Одними из самых ликвидных ценных бумаг в России выступают облигации федерального займа (ОФЗ), выпускаемые государством в лице Минфина России.

Сегодня, после длительного перерыва, о выпуске городских облигаций объявила Москва. По мнению экспертов, облигации Москвы являются надежным финансовым инструментом и могут вызвать интерес, как у профессиональных участников рынка, так и частных инвесторов.

Москва имеет наивысший кредитный рейтинг среди субъектов РФ, соответствующий уровню суверенного кредитного рейтинга России. Это единодушная оценка ведущих мировых рейтинговых агентств, входящих в «большую тройку» (Moody’s Investors Service Limited, S&P Global Ratings, Fitch Ratings). За всю историю присутствия на финансовом рынке Правительство Москвы своевременно и в полном объеме исполняет обязательства по погашению и обслуживанию государственного долга.

Средства, в том числе, привлеченные за счет размещения облигаций, Москва планирует направить на финансирование важнейших городских инфраструктурных проектов и особое внимание будет уделено проектам экологической направленности. Москва — первое публично-правовое образование в России, планирующее провести эмиссию «зеленых» облигаций.

Министерство финансов Российской Федерации 1 апреля текущего года осуществило государственную регистрацию Условий эмиссии и обращения облигаций Городского облигационного (внутреннего) займа Москвы. Планируется, что первые выпуски городских облигаций столица выпустит в обращение в конце апреля — мае 2021 года.

В соответствии с зарегистрированными условиями эмиссии Москва вправе выпускать облигации с постоянным, фиксированным и переменным купонным доходом, а также с амортизацией долга. Возможный срок их обращения составляет от 1 года до 30 лет. Облигации имеют номинальную стоимость 1000 рублей.

У частного инвестора появится возможность использовать государственные ценные бумаги города Москвы в качестве надежного и высоколиквидного инструмента для сохранения и приумножения своего капитала, одновременно внося вклад в развитие города.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.