Эффективный возраст станка года

Чтобы определить физический износ

станка , следует:

![]()

Задача № 3.

Определить физический износ токарного

станка, используя метод эффективного

возраста и следующие данные:

– нормативный срок службы токарного

станка – 15 лет,

– на основании проведенной экспертизы

установлено, что остающийся срок службы

токарного станка (или срок экономической

жизни) составляет 3 года.

Решение.

Эффективный возраст станка определяем

как разницу между нормативным сроком

службы и сроком его экономической жизни,

то есть

![]()

Физический износ станка определяется

как отношение эффективного возраста к

нормативному, то есть

![]()

Задача № 4.

Нормативный срок службы компьютера 5

лет. Он был введен в эксплуатацию в

ноябре 2005г. Вследствие неполной загрузки

эффективный возраст компьютера на 20%

меньше средневзвешенного возраста.

Определить физический износ компьютера

в январе 2007 года.

Решение.

Определяем средневзвешенный возраст

компьютера. С ноября 2005г. до января 2007

года прошло 14 месяцев, то есть 1,17 года.

Исходя из условия, определяем эффективный

возраст компьютера:

![]()

Физический износ определяем по формуле:

![]()

Разновидностью метода расчета коэффициента

физического износа на основе определения

срока жизни объекта является метод

поэлементного (поагрегатного) расчета

этого показателя. Некоторые особенности

применения этого метода рассмотрим на

примере решения следующей задачи.

Задача № 5.

Определить физический износ токарного

станка методом поэлементного расчета

при следующих исходных данных (табл. №

3.2).

Таблица 3.2

Исходные данные для расчета физического износа станка

|

Элементы |

Фактический физический износ |

Себестоимость изготовления элемента станка |

Срок элемента станка (лет) |

|

1 |

2 |

3 |

4 |

|

Станина и |

15 |

350 |

20 |

|

Коробка |

70 |

85 |

10 |

|

Шпиндельная |

25 |

70 |

5 |

|

Электрооборудование |

30 |

35 |

5 |

![]() Нормативный

Нормативный

срок службы токарного станка составляет

20 лет.

Решение.

Себестоимость изготовления станка в

целом составляет:

![]()

Расчетный физический износ элементов

станка рассчитывается по формуле:

где:

Кфакт. изн. i элемента – фактический износ

i-го элемента

Сi и С – себестоимость i-го элемента и

станка в целом соответственно

Тi и Т – нормативный срок службы i-го

элемента и станка в целом соответственно.

Используя формулу рассчитаем:

–Расчетный износ станины и корпусных

деталей

–Рассчитаем износ коробки скоростей

и передач:

–Рассчитаем износ шпиндельной группы:

–Рассчитаем износ электрооборудования:

Физический износ токарного станка в

целом составит:

![]()

Метод прямого денежного измерения.

Сущность метода заключается в том, что

подсчитывается сумма затрат на замену

отдельных элементов оборудования (в

денежном выражении), которая бы

потребовалась для устранения износа.

Затем эта сумма соотносится со стоимостью

нового объекта (аналогичного), то есть:

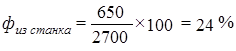

Так, например, после осмотра станка был

сделан вывод: станок может быть

восстановлен до практически нового

состояния после ремонта или замены

некоторых частей. В результате подсчета

эти затраты составят:

– замена подшипников–

$300

– замена резцедержателя – $150

– зачистка и покраска –

$200

всего – $650

Стоимость нового идентичного станка

составляет – $2700

В этой ситуации:

Метод доходности функционирования

объекта. В основе метода лежит расчет

чистого дохода, который приносит

оцениваемый объект в процессе эксплуатации.

Коэффициент естественного физического

износа измеряется снижением чистого

дохода по сравнению с чистым доходом,

который давал объект, когда был совсем

новым. То есть

В свою очередь,

– снижение чистого дохода = (чистый

доход в базисном году) – (чистый доход

в i-м году);

– максимальный чистый доход – это

чистый доход в базисном году.

Рассмотрим ряд задач, в которых использован

метод доходности функционирования

оцениваемого объекта.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как определяется степень износа токарного станка?

Практически на каждом предприятии, специализирующемся на механической обработке металлических и деревянных заготовок, имеется хотя бы один токарный станок, который рано или поздно ломается. Воспользоваться услугами ремонта такого оборудования индивидуальные и корпоративные заказчики из любого региона РФ могут в нашей фирме, которая также занимается модернизацией машин 16А20Ф3 с ЧПУ.

Основные методы оценки

Физический износ токарного станка в процентном выражении определяется путем укрупненного анализа технического состояния прибора. Осматривая узлы и механизмы оборудования, эксперты сопоставляют результаты наблюдений со специальной шкалой. Так, если токарный станок только что установлен, еще не использовался, ему присваивается статус нового (степень износа от 0 до 5 %).

Техническое состояние оборудования, которое уже ранее использовалось, но полностью отремонтировано и реконструировано, признается очень хорошим (исчерпание эксплуатационного ресурса равно от 5 до 10 %). Если подержанный токарный станок регулярно проходит ТО и не нуждается в ремонте, но имеет на корпусе мелкие дефекты в виде потертостей, царапин и вмятин, не влияющие на качество обработки заготовок, состояние машины признается хорошим со степенью износа от 20 до 35 %.

Техническое состояние бывшего в эксплуатации оборудования, требующего незначительного ремонта или замены мелких деталей в виде подшипников, вкладышей и др., признается удовлетворительным. Таким токарным станкам обычно присваивается степень износа от 40 до 60 %.

Если подержанное оборудование функционирует, но требует при этом значительного ремонта, сопровождающегося заменой двигателя и других главных частей, машине присваивается статус условно пригодной к эксплуатации. Степень износа таких токарных станков устанавливается на уровне 65-80 %.

Техническое состояние подержанного оборудования, нуждающегося в капитальном ремонте, оценивается как неудовлетворительное. Процент исчерпания эксплуатационного ресурса таких машин варьируется в диапазоне от 85 до 90 %.

Если токарный станок не способен выполнять свои функции, а его ремонт и реализация нецелесообразны, оборудование признается негодным к применению и приравнивается к лому. К этой категории могут быть отнесены машины, эксплуатационный ресурс которых исчерпан на 90-100 %.

Также степень износа токарного станка может определяться методом срока жизни оборудования. Соответствующий коэффициент рассчитывается как результат деления эффективного возраста машины на нормативный срок ее службы. Первая величина при этом соответствует не фактической продолжительности использования станка, а возрасту, на который выглядит оборудование с учетом текущего технического состояния. Так, для машины с эффективным возрастом в 3 года и нормативным сроком эксплуатации в 15 лет коэффициент будет рассчитываться по формуле 3/15*100 % и составит 20 %. Определив степень износа техники, владельцы оборудования 16А20Ф3 и других марок могут воспользоваться услугами замены деталей и капитального ремонта токарного станка в нашей фирме.

Контакты для ремонта станка 16А20Ф3

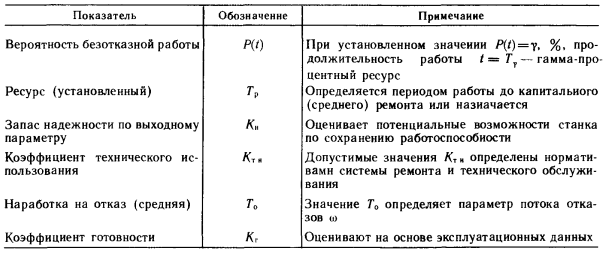

Основные показатели надежности станков и их

нормирование

Надежность является одной из основных характеристик качества металлорежущих станков и станочных систем, так же, как и многих других машин и технических

устройств.

Надежность характеризует свойство данного изделия сохранять требуемые

показатели качества в течение всего периода эксплуатации.

Для оборудования особое значение имеет обеспечение его технологической

надежности, которая непосредственно связана с качеством в первую очередь с

точностью, выпускаемой продукции. Поэтому надежность станков следует

рассматривать как надежность машины, когда оцениваются все виды отказов, и как

надежность компонента технологической системы, когда учитываются лишь те

отказы, которые связаны с качеством выпускаемой продукции.

Основными источниками отказов станка и станочных комплексов являются собственно

станок (его механика и гидросистемы), электрические — электронные системы и

система управления (ЧПУ). Для механических узлов по сравнению с

электротехническими и электронными устройствами характерно меньшее число

отказов, но большая продолжительность устранения их последствий.

При проектировании станка необходимо так рассчитать и сконструировать

станок и его основные узлы, чтобы они удовлетворяли установленным требованиям

надежности, в первую очередь с точки зрения длительного сохранения показателей

точности.

9.1.Оценка длительности работы объекта

Основные термины и определения в области надежности (ГОСТ 27 002—83)

опираются на понятие работоспособности (см. раздел 6.1). Надежность —

свойство объекта сохранять во времени свою работоспособность. Это сложное

свойство, которое в зависимости от требований к длительности работы объекта,

условий его применения и эксплуатации характеризуется в основном безотказностью

и долговечностью. Период времени, в течение которого работает данный объект

(станок, механизм или узел), исчисляют либо в отработанных, либо в календарных

часах (табл. 9.1).

Безотказность — свойство объекта непрерывно сохранять свою работоспособность в течение

некоторого времени (или наработки). В этом случае рассматривается такой период

работы станка, когда не осуществляются мероприятия для поддержания его

работоспособности (ремонт, смазывание, проверка состояния, регулировка и т.д.).

Долговечность — свойство объекта сохранять свою работоспособность в течение всего периода

эксплуатации (до предельного состояния) при установленной системе технического

обслуживания и ремонта. При оценке долговечности учитываются те перерывы в

работе станка, которые осуществляются в соответствии с системой планово-предупредительного

ремонта (ППР) или при осуществлении ремонта по состоянию (ремонт на основе

диагностирования фактического состояния станка).

Период эксплуатации станка связан в основном с экономическими факторами,

которые обусловливают предельное состояние объекта. Эксплуатация включает

работу объекта (основной период), а также периоды простоев транспортирования,

хранения, ремонта и технического обслуживания, переналадки, монтажа.

Предельное состояние — состояние объекта, при котором его дальнейшее

применение по назначению недопустимо или нецелесообразно.

Продолжительность эксплуатации станков связана как с их моральным

(появление более эффективных моделей), так и с физическим (возрастание затрат

на их эксплуатацию и ремонт) изнашиванием. Для современных станков средних

размеров это обычно 8—10 лет эксплуатации и для более сложных и тяжелых

станков 15—20 лет и выше. Конкретный срок службы до снятия с эксплуатации для

каждого станка устанавливают на основании экономических расчетов. Эти расчеты

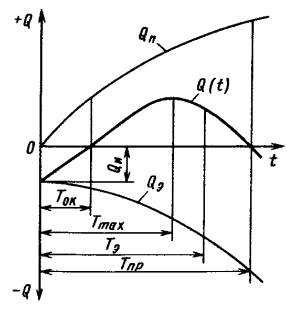

опираются на сравнение затрат на изготовление станка Qи и его эксплуатацию Qэ с той прибылью Qп, которую дает станок при его использовании

(рис. 9.1). Суммарная эффективность станка Q зависит от времени t и имеет экстремум

Она связана с надежностью, так как с течением времени возрастают затраты

на ремонт и техническое обслуживание станка из-за его физического изнашивания,

а связанные с этим простои снижают положительный эффект от использования станка

по назначению. Поэтому имеет место нелинейная зависимость Qэ и Qп от времени. Срок окупаемости нового станка

Ток. наступит при Qи+Qэ(t)= QП(t), и с этого момента станок начнет давать прибыль. После достижения максимума

Q(t) при t = Tmax эффективность станка

начинает снижаться из-за возрастания эксплуатационных потерь, и когда прибыль и

потери сравняются при t = Tпр, наступит предельное

состояние станка.

Экономически целесообразная длительность эксплуатации станка ТЭ

находится в пределах Тmах < Тэ < Тпр.

Чем выше надежность станка, тем выше экономический эффект от его использования

и тем продолжительнее период его рациональной эксплуатации.

Причины, определяющие надежность изделия, связаны со случайными явлениями,

поэтому показатели, применяемые для оценки надежности, имеют вероятностную

природу.

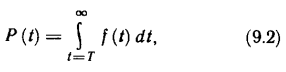

Основным показателем надежности является вероятность безотказной работы P(t) — вероятность того,

что в заданном интервале времени t=T (или в пределах заданной наработки) отказ

объекта не возникнет. Допустимая величина P(t) характеризует степень опасности отказа, и поэтому чем выше ее значение,

тем, при прочих равных условиях, машина будет работать более надежно.

Сопряженным показателем является вероятность отказа F(t) = 1 — P(t). При использовании P(t) или F(t)

Рис. 9.1. Изменение экономической

эффективности станка во времени

необходимо указывать период времени t = T, в течение которого рассматривается работа изделия, поскольку P u t связаны функциональной зависимостью

где f(t) — дифференциальный закон распределения (плотность вероятности) для срока

службы (или наработки) изделия по данному выходному параметру.

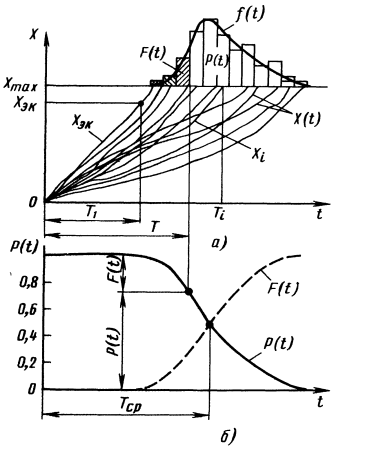

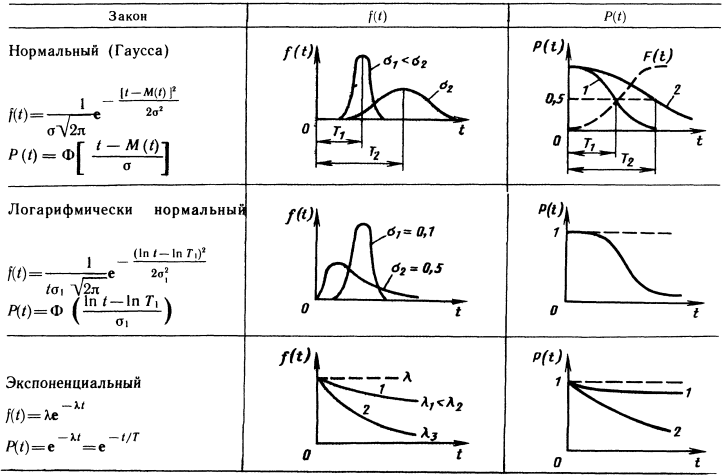

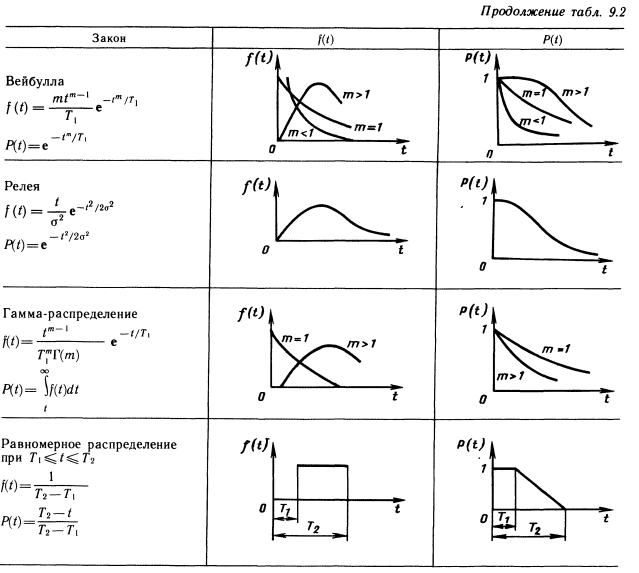

На рис. 9.2, а показана схема формирования закона распределения

наработки до отказа f(t) при протекании процесса,

изменяющего выходной параметр X во времени t. Достижение каждой реализацией Xi(t) случайного процесса X(t) своего предельно

допустимого значения Xmах приводит к отказу через

соответствующий период времени Т. Совокупность реализаций формирует

массив Т1, Т2, …, Тп, который определяет гистограмму, а следовательно,

и закон распределения f(t). Этот закон, выраженный в

интегральной форме F(t), изображен на рис. 9.2, б.

Закон распределения наработки до отказа в дифференциальной f(t) или интегральной F(t), или P(t) формах является полной характеристикой надежности данного объекта и

позволяет получить все необходимые показатели.

Рассеяние времени работы до отказа связано с тем, что процессы, приводящие

к изменению выходного параметра X (точности, КПД, производительности,

несущей способности и т. д.), проявляются как случайные функции, поскольку на

данный процесс действует большое число случайных факторов (режимы работы, вариации

начального уровня качества и др.).

Закон f (t) получают, как правило, статистически на основе испытаний или эксплуатационных

наблюдений, хотя желательно получение

этого закона на стадии проектирования (см. п. 9.4).

Наиболее распространенные теоретические законы

распределения, которые рассматриваются в теории вероятностей и в математической

статистике [2, 10], представлены в табл. 9.2.

При использовании этих законов для решения задач

надежности следует иметь в виду, что аргумент t всегда положителен,

поэтому при применении нормального закона распределения необходимо вводить

нормирующий множитель и рассматривать усеченное распределение. Для отказов

характерны асимметричные законы для положительных значений аргумента (Вейбулла,

нормально-логарифмический и др.).

Экспоненциальный закон характерен для отказов,

причина возникновения которых во внешних воздействиях, не связанных с

состоянием объекта (внезапные отказы). Для характеристики возможности

возникновения внезапных отказов применяют показатель интенсивности отказов λ — условная плотность

возникновения отказов: λ = f(t)/P(t). Значение λ — это вероятность возникновения отказа в

единицу времени при условии, что до этого момента времени отказ не возник. Для

внезапных отказов λ = const. Если

экспериментально получена гистограмма распределения, то соответствующий

теоретический закон подбирают с применением критериев согласия [10].

Рис. 9.2. Формирование закона распределения наработки (срока

службы) до отказа

9.2. Законы распределения, применяемые

для оценки надежности

Обозначения: t—время (аргумент); M(t)—математическое ожидание; σ—среднее квадратическое отклонение; Ф — функция Лапласа

(0,5<Ф<1); λ — интенсивность отказов; Г (т) гамма-функция [12]: Т1, T2,σ, m — параметры законов распределения.

При известном законе распределения для заданного

периода времени t=T можно определить вероятность безотказной работы P(t) [см. (9.2)] или, задаваясь значением P(t), определить t

= T. Численно значения F(t) и P(t) равны соответственно части площади под кривой распределения f(t) до и после значения t=T (см. рис. 9.2).

Показатель надежности выбирают одним из следующих

способов [см. (9.2)].

1. При высоких требованиях к надежности изделия

(станка или его элементов и механизмов) задают допустимое значение P(t)

= ϒ, %, и определяют время работы изделия t = Tϒ,

соответствующее данной регламентированной вероятности безотказной работы.

Значение Тϒ называют гамма-процентным ресурсом и по нему судят о большей или меньшей надежности

изделия.

2.При обычных требованиях к надежности (когда

отказ не приводит к тяжелым последствиям) задают ресурс изделия t=Tp, например, из условия необходимости проведения планового ремонта станка.

В этом случае о надежности изделия судят непосредственно по значению P(t).

Вероятность безотказной работы изделия P(t) за соответствующий период его функционирования t=T является основным показателем надежности. Однако

при определенных условиях этот показатель не выполняет своих функций, и

требуется привлечение следующих дополнительных показателей надежности.

Если в течение данного периода времени отказы,

как правило, возникают (например, легко устранимые отказы, связанные с застреванием

заготовки в транспортном лотке автоматической линии), т. е. P(t) – 0, то характеристикой безотказности будет служить среднее число

отказов Ω(t) в данном

интервале времени от 0 до T (так

называемая ведущая функция) или параметр потока отказов

9.3. Показатели безотказности работы

объекта

где Т0 — наработка на отказ (средняя продолжительность

работы изделия между отказами). Параметр потока отказов характеризует среднее

число отказов изделия в единицу времени.

2. Если за рассматриваемый промежуток времени отказы недопустимы, т. е. Р(t)- 1, то для оценки

безотказности следует принять показатель запаса надежности Кн

по отношению к заданному выходному параметру станка X. Для определения

запаса надежности объекта в данный момент времени t=T1 необходимо установить наибольшее (экстремальное) значение Хэк

выходного параметра X, которое он может принимать (см. рис. 9.2) при

работе станка во всем диапазоне допустимых условий и режимов эксплуатации. Если

предельно допустимое значение параметра Xmax > Хэк, то запас надежности по

дан ному параметру X

Запас надежности можно подсчитать так же, как отношение Xmax к такому значению параметра Xϒ, при котором с вероятностью ϒ параметр не выйдет за данные пределы, т. е.

Запас надежности по выходному параметру точности является одним из основных

показателей при оценке надежности прецизионных станков. Указанные показатели

безотказности сведены в табл. 9.3.

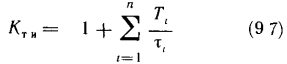

Показатели долговечности связаны с оценкой ресурса станка по показателю

точности с учетом затрат времени на восстановление утрачиваемой при

эксплуатации работоспособности. Для характеристики этих затрат применяют коэффициент

технического использования Кти, который определяет долю времени

нахождения объекта в работоспособном состоянии относительно рассматриваемой

продолжительности эксплуатации

где Траб и Трем — соответственно

суммарная продолжительность работы станка за период его эксплуатации и

суммарные простои в ремонте и техническом обслуживании.

Если известны сроки службы (наработки) до ремонта или технического обслуживания всех основных узлов станка Т1, Т2, , Тn, ч, и соответствующие трудоемкости их ремонта τ1, τ2, , τn, ч, то значение Кти можно подсчитать на стадии проектирования.

Значения трудоемкости т, берут из нормативов по ремонту и техническому

обслуживанию станков, а сроки службы Г, рассчитывают в зависимости от причин

отказа (изнашивания (см п 9.3), усталостной прочности и др. ). Трудоемкость

ремонта связана с понятием ремонтопригодности, которое заключается в

приспособленности объекта к обнаружению, предупреждению и устранению отказов и

повреждений путем проведения ремонтов и технического обслуживания.

Ремонтопригодность является составной частью долговечности. Из формулы (9.7)

следует, что основные методы повышения долговечности станка связаны с повышением

сроков службы его деталей и узлов и сокращением трудоемкости их ремонта и технического

обслуживания. Коэффициент готовности Кг можно определить по

формуле (9.6), если учитывать все простои, кроме плановых, т е

непредусмотренные отказы, возникшие в процессе работы оборудования. Значение Кг определяет вероятность

того, что станок окажется в работоспособном состоянии в произвольный момент

времени, для которого предусмотрено его использование по назначению. Для оценки

надежности можно применять достаточно широкую номенклатуру показателей, которая

для различных изделий машиностроения предусмотрена ГОСТ 27 002—83. Для оценки

надежности станков целесообразно применять показатели, указанные в табл. 9.4

Ресурс станка связан с потерей станком точности (ресурс станка по точности) и либо

назначается (Тр), либо определяется при заданном значении ϒ = P(t), %,— гамма-процентный ресурс (Тϒ).

9.4. Номенклатура показателей для оценки надежности станков

Ресурс по точности Тр определяют: а) на стадии

проектирования расчетом станка на надежность (см. п. 9.4); б) для опытного

образца станка на основе испытания и прогнозирования (см. п. 17.3); в) для

станков, находящихся в эксплуатации, оценивают фактическое значение Тр

с использованием средств контроля, диагностики и статистических методов [5,

10].

Запас надежности КН сначала устанавливают или определяют для

нового станка по выходным параметрам точности (см. п. 2.2); он показывает,

насколько фактические параметры, определяющие точность станка, отличаются от

заданных предельных значений, при которых наступит отказ по точности. При

работе станка запас надежности уменьшается и при КН = 1

наступает отказ по точности. Чем больше КН, тем выше

потенциальные возможности станка по сохранению своей работоспособности.

Запас надежности КН определяется при программном методе

испытания станков (см. п. 17.3), и его оценка не связана с длительностью

работы станка, как это имеет место для всех других показателей надежности.

Коэффициент технического использования Кти задает изготовитель; Кти

зависит от времени, необходимого для проведения профилактических,

диагностических и ремонтных работ, предусмотренных системой ремонта и технического

обслуживания, для поддержания оборудования в работоспособном состоянии.

Коэффициент технического использования может быть определен на стадии

проектирования на основании расчета на долговечность узлов и элементов станка,

а трудоемкость ремонта и технического обслуживания назначают в соответствии с

нормативами системы ППР. При эксплуатации станка Кти

определяют по фактическим затратам времени на ремонт и техническое

обслуживание.

Наработка на отказ То — средняя продолжительность работы

станка между отказами характеризует способность к непрерывной работе станка,

его комплектующих изделий и системы управления. Нормативы для То

устанавливает изготовитель станка для различных категорий отказов в зависимости

от сложности восстановления и последствий отказа (согласно принятой предприятием

или отраслью классификации) и раздельно для механической части станка, его

электрических и электронных устройств и системы управления. Фактические

значения наработки на отказ определяют по статистическим данным, полученным при

эксплуатации станка.

Если известны наработка на отказ Т0 и среднее время восстановления Тв утраченной работоспособности станка в период его работы, то коэффициент готовности

Показатели надежности нормируют с учетом достигнутого уровня и выявленных

тенденций повышения надежности отечественных и зарубежных аналогов,

результатов исследований и опытно-конструкторских разработок, а также

технико-экономических возможностей промышленности. Нормирование показателей

надежности связано, в первую очередь, с анализом отказов станка и с оценкой

тех последствий, к которым они приводят. Отказы, возникающие при работе станка,

весьма разнообразны по своей природе и последствиям. В первую очередь их

следует подразделять на постепенные (износные) и внезапные.

Постепенные отказы возникают в результате протекания того или иного

процесса старения, ухудшающего начальные параметры изделия. Основным признаком

постепенного отказа является то, что вероятность его возникновения F(t) в течение заданного периода времени

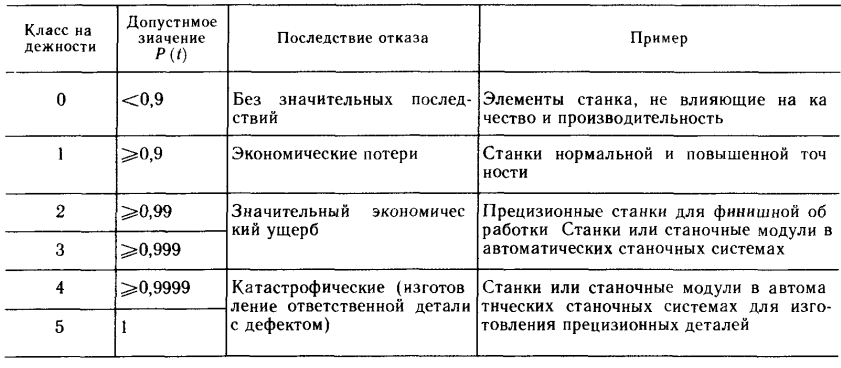

9.5. Классы надежности

зависит от длительности предыдущей работы изделия. Чем дольше

эксплуатировалось изделие, тем выше вероятность возникновения отказа, т.е. F(t2)> F(t1), если t2> t. К этому виду относится большинство отказов станка, поскольку они связаны с изнашиванием,

коррозией, усталостью, короблением, ползучестью и другими процессами

разрушения и деформирования материалов, из которых создан станок.

Внезапные отказы — это те, причина которых заключается в сочетании неблагоприятных факторов

и случайных внешних воздействий, превышающих возможности изделия к их

восприятию. Основным признаком внезапного отказа является то, что вероятность

его возникновения F(t) в течение заданного

периода времени не зависит от длительности предыдущей работы изделия.

Деление на постепенные и внезапные отказы определяется природой их

возникновения, а не тем, установлена или нет причина отказа. Внезапность отказа

при эксплуатации машины в силу скрытности процесса разрушения еще не означает,

что отказ относится к категории внезапных. Критерием является зависимость F(t) от времени предыдущей работы станка. Для станков внезапные отказы играют

второстепенную роль и связаны обычно с недопустимыми методами эксплуатации.

Деление на отказы функционирования и параметрические отказы см. п. 6.1.

При нормировании показателей надежности в первую

очередь назначают допустимую вероятность безотказной работы P(t) как для станка в целом, так и для основных его узлов и механизмов. Принятое

значение P(t) зависит от последствий отказа, от оценки того экономического (а в ряде

случаев и социального) ущерба, который будет иметь место при выходе станка из

строя. При этом для одного изделия (станка или его узла) все элементы,

определяющие его надежность, должны быть разбиты на категории по последствиям

отказов. Например, для прецизионного станка, предназначенного для обработки

ответственных деталей, к формообразующим узлам предъявляют высокие требования

безотказности, в то время как к элементам, не связанным непосредственно с

точностью обработки, таких требований нет. Следует, однако иметь в виду, что

станочные фирмы с позиций авторитета стремятся создавать надежные конструкции

для всех элементов станка.

В табл. 9.5 приведена градация изделий на классы (категории) надежности в

зависимости от последствий отказов. Для станка в целом эти значения относятся к

его параметрической надежности по показателю точности, т. е. когда отказ

означает обработку на станке детали с недопустимым значением любого из заданных

показателей качества (точности размера и фор мы, волнистости, шероховатости или

дефектности обработанной поверхности).

Ресурс по точности Тр, который определяет продолжительность

работы станка до среднего или капитального ремонта, когда требуется

восстановление координат станка и первоначальных траекторий перемещения

формообразующих узлов, колеблется в достаточно широких пределах и зависит от

конструкции и качества изготовления станка

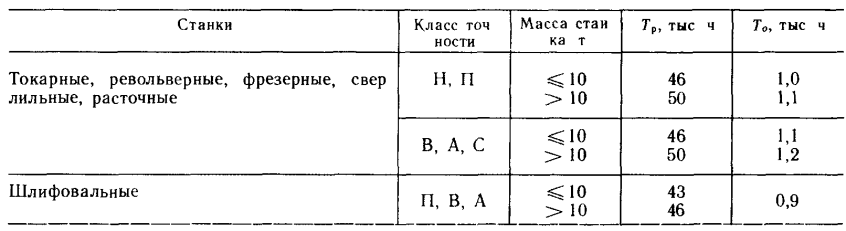

В табл. 9.6 приведены нормы надежности, разработанные в отечественном

станкостроении (руководящий технический материал РТМ2 Н00—14—80 Нормы

надежности) для значений ресурса по точности Тр и наработки

на отказ То Назначаемые показатели должны быть не ниже указанных

Для станков с ЧПУ Кти = 0,8

0,9 особенно

9.6. Нормы надежности универсальных станков

для станков, работающих в автоматизированных станочных системах. Типичным

режимом для ГПС является 20 ч. работы в автоматизированном режиме и 4 ч на

техническое обслуживание (Кти = 0,83).

Значения Кти для универсальных станков с ЧПУ, не включенных в

автоматические системы, рекомендуется иметь не ниже указанных (при двухсменной

работе) для универсальных станков Кти = 0,96, для одношпиндельных

автоматов Кти=0,97, для многошпиндельных автоматов Кти=0,87

Для того чтобы обеспечить установленные показатели надежности, необходимо

выявить основные причины, приводящие к потере станком работоспособности, знать

их закономерности и применять методы расчета и проектирования, обеспечивающие

требуемый уровень надежности станка и его компонентов.

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

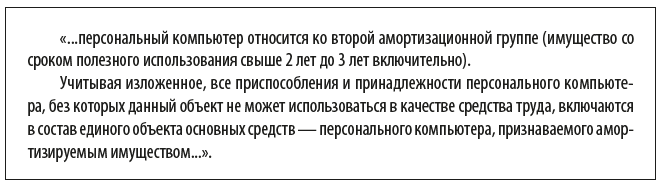

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

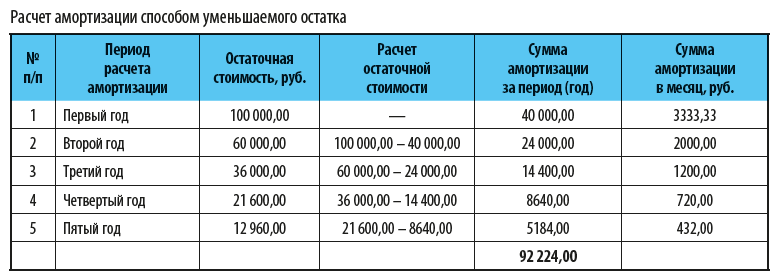

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

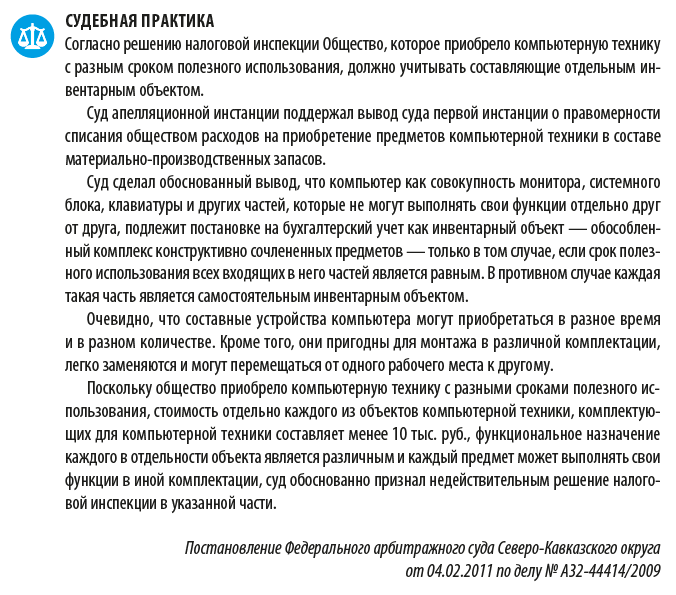

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

Содержание

- Прямой и косвенный методы оценки физического износа оборудования

- Прямой метод определения физического износа

- Косвенные методы определения физического износа

- Нормирование показателей надежности станков с ЧПУ

Прямой и косвенный методы оценки физического износа оборудования

В целях оценки методы определения величины физического износа принято разделять на прямые и косвенные.

Косвенные методы определения физического износа основаны на осмотре объектов и изучении условий их эксплуатации, данных о ремонтах и денежных вложениях для поддержания их в рабочем состоянии. Можно выделить следующие косвенные методы определения физического износа машин и оборудования:

- метод эффективного возраста (метод срока жизни);

- экспертный анализ физического состояния;

- метод корреляционных моделей;

- метод потери производительности;

- метод потери прибыльности.

Машины и оборудование большинства российских предприятий сильно изношены. Значительная часть их по бухгалтерским данным имеет 100-процентный износ, однако активно эксплуатируется и, следовательно, имеет рыночную стоимость. Другая часть, напротив, практически не имея бухгалтерского износа, имеет фактически нулевую стоимость за счет функционального, морального и(или) экономического устаревания. При большом количестве единиц машин и оборудования на предприятиях (от нескольких тысяч на средних предприятиях до десятков тысяч на крупных) особенно часто возникают вопросы определения стоимости как отдельных единиц, так и групп оборудования (что гораздо чаще), а также всего парка машин и оборудования в целом. Важен не только вопрос величины стоимости на конкретную дату, но и прогноз изменения стоимости во времени, а также изменения стоимости после значительных дат (например, после дефолта и т.д.). При этом собственник либо управляющий, как правило, имеет интуитивное представление о стоимости как отдельных групп либо всех фондов целиком.

Задача оценщика еще на этапе предпроектных работ по оценке — понять, насколько интуитивные представления заказчика совпадают с реальностью. В результате дальнейших работ по оценке подробные расчеты должны подтвердить выводы оценщика, полученные из экспресс-анализа. Одним из главных препятствий на пути оценщика, как правило, стоит невозможность получения полного перечня исходных данных (их более 50 наименований) и отсутствие однозначной идентификации объекта оценки.

Идентификация — это выявление технических характеристик и свойств объектов и отнесение их к определенному классу (группе) основных средств. Эта информация впоследствии служит исходными данными для расчетов стоимости объектов. Учитывая большое разнообразие и количество единиц оборудования даже в пределах одного среднего предприятия, очевидно, что эта задача стала одной из самых ответственных и трудоемких в процессе оценки.

Перечень исходных данных, используемых в различных методах оценки оборудования

- Однородный объект (аналог) — Собственные затраты производителя по сборке объекта из частей

- Цена однородного объекта (аналога) — Группы сложности оцениваемых объектов или его составных частей

- Масса однородного объекта (аналога) — Количество узлов в оцениваемом объекте

- Рентабельность однородного объекта (аналога) — Удельные затраты на изготовление и приобретение комплектующих изделий, приходящиеся на один «вход-выход»

- Объем однородного объекта (аналога) — Удельная зарплата на один технологический узел

- Площадь однородного объекта (аналога) — Косвенные накладные расходы (% от основной заработной платы)

- Мощность однородного объекта (аналога) — Удельные затраты на комплектующие изделия (% от стоимости материалов)

- Производительность однородного объекта (аналога) — Время (месяц, год) зафиксированной исходной цены

- Исходная цена оцениваемого объекта — Цена товарного знака

- Базисная цена оцениваемого объекта — Стоимость дополнительных устройств

- Масса оцениваемого объекта — Данные для определения годовой выручки

- Рентабельность оцениваемого объекта — Данные для определения годовых затрат

- Объем оцениваемого объекта — Данные о стоимости зданий

- Площадь оцениваемого объекта — Данные о стоимости сооружений

- Мощность оцениваемого объекта — Данные о стоимости земли

- Производительность оцениваемого объекта — Реальная ставка дисконта

- Состав конструкции объекта оценки (устройства, блоки, агрегаты и т.п.) — Ставка капитализации для земли

- Цены всех частей, входящих в конструкцию оцениваемого объекта — Нормативный срок службы объекта

- Индексы приведения исходной стоимости к базисной — Фактический срок службы объекта

- Индексы приведения цен от базисного года к уровню на дату оценки — Балансовая стоимость машинного комплекса

- Единые отраслевые укрупненные нормативы удельных затрат на материалы, комплектующие изделия, зарплату основных рабочих, косвенные расходы, приходящиеся на единицу измерения влияющего фактора — Балансовая стоимость отдельных единиц оборудования

- Среднемесячная заработная плата в промышленности на исходный момент — Первоначальная цена объекта

- Среднемесячная зарплата в промышленности на дату оценки

Прямой метод определения физического износа

При прямом методе коэффициент физического износа машин и оборудования рассчитывают исходя из нормативных затрат на их полное восстановление до нового состояния:

Sз — сумма нормативных затрат на восстановление объекта оценки до нового состояния, руб.;

Св — стоимость воспроизводства, руб.

Коэффициент физического износа, определенный данным методом, является несколько заниженным, так как полностью восстановить объект до нового состояния не представляется возможным из-за наличия неустранимого износа.

Косвенные методы определения физического износа

Метод эффективного возраста (метод срока службы)

Это наиболее распространенный метод определения физического износа наряду с методом экспертного анализа физического состояния.

Как уже указывалось выше, реальные сроки службы машин и оборудования могут отличаться от нормативных из-за различных факторов: интенсивности работы и режима эксплуатации, качества и периодичности технического обслуживания и ремонта, состояния окружающей среды и т.д.

При использовании метода эффективного возраста применяются следующие термины и определения:

Срок службы (срок экономической жизни, Всс ) — период времени от даты установки до даты изъятия объекта из эксплуатации (или нормативный срок службы).

Остающийся срок службы (Во) — предполагаемое количество лет до изъятия объекта из эксплуатации (или предполагаемая оставшаяся наработка).

Хронологический (фактический) возраст (Вх ) — количество лет, прошедших со времени создания объекта (или наработка).

Эффективный возраст (Вэ) — разница между сроком службы и остающимся сроком службы (или величина наработки объекта за прошедшие годы):

Если имеются данные о загрузке оборудования, то эффективный возраст можно определить по формуле:

где Кзаг- коэффициент загрузки оборудования. Коэффициент физического износа равен:

Существуют следующие варианты соотношения между эффективным и фактическим (хронологическим) возрастом: 1) эффективный возраст меньше фактического; 2) равен ему; 3) эффективный возраст больше фактического.

Первая ситуация (Вэ Вх ) возникает, если оборудование эксплуатировалось с нарушением технических условий при несоблюдении периодичности технического обслуживания, а также в случаях, когда в данной отрасли совершенствовались технологии и увеличивались предложения в данном сегменте рынка. Эта ситуация возможна, когда функциональное и экономическое устаревание оборудования больше его физического износа.

Нормируемые отраслевыми стандартами для различных групп оборудования и механизмов сроки службы указывают на допустимое время эксплуатации оборудования без ощутимого изменения качества выполнения машинами своих функций. При этом полагается, что условия эксплуатации будут соответствовать рекомендованным изготовителями техники, а ремонтные и регламентные работы будут производиться в срок и качественно. Такой подход удобен для определения амортизационных отчислений, однако, при оценке рыночной стоимости машин и оборудования срок службы является обычно только ориентиром для оценщика, и определяется как величина, обратная норме амортизационных отчислений.

Сроки службы машин и оборудования имеют для оценщиков собственности только рекомендательный характер, поскольку отражают их возможности для среднестатистических условий эксплуатации. В каждом конкретном случае определения остающегося срока службы оборудования следует учитывать реально существующий на момент оценки физический износ.

Срок службы станка равен 20 годам. Станок введен в эксплуатацию в конце 1998 года. В результате неполной загрузки эффективный возраст станка оказался меньше действительного на 30%. Дата оценки — июнь 2003 года. Определить коэффициент физического износа станка.

1. С 1 января 1999 года по июнь 2003 года прошло 4,5 года.

2. Определим коэффициент загрузки, считая, что полная загрузка равна 100%:

3. Определим эффективный возраст станка:

4. Определим коэффициент физического износа станка:

Требуется определить коэффициент физического износа горизонтально-фрезерного станка, выпускаемого Нижегородским АО «ЗеФС». Нормативный срок службы 20 лет (Всс ). Станок эксплуатировался с неполной нагрузкой в течение 18 лет (Вх). При осмотре и анализе его технического состояния с привлечением инженерно-технических работников, обслуживающих станок, определили, что станок может проработать еще 5 лет (Во) при качественном техническом обслуживании.

1. Эффективный возраст станка будет равен:

2. Коэффициент физического износа станка будет равен:

Кф = Вэ/(Вэ + Во) х 100% = 15/ (15 + 5) х 100 = 75%

Для сравнения, коэффициент физического износа данного станка, рассчитанный по формуле Кф = Вх/ Всс х 100%, будет равен:

Срок службы оборудования значительно увеличивается за счет ремонтов, при которых происходит замена устаревших и износившихся узлов механизмов на новые и восстановление сопряжений в узлах трения. Особенно значимо это проявляется при капитальных ремонтах оборудования, когда заменяются основные узлы оборудования и восстанавливаются основные свойства наиболее важных частей машин.

Если объект подвергался капитальному ремонту, коэффициент его физического износа определяется следующим образом:

Эффективный возраст объекта при этом рассчитывается по формуле:

Вэ = Вх1 х К1+ Вх2 х К2 +. + ВХi х Кi,

Bx1, Bх2. Bi — соответственно хронологический возраст частей объекта, подвергавшихся ремонту в разные сроки и не подвергавшихся ремонту;

К1 и К2. Кi — процентное соотношение этих частей в общем объеме объекта.

Эффективный возраст объекта в данном случае — это средневзвешенный хронологический возраст его частей. Эффективный возраст может определяться также путем взвешивания инвестиций в объект (затрат на ремонт в денежном выражении).

После трех лет эксплуатации станок подвергся капитальному ремонту, в результате которого 20% деталей было заменено на новые. Определить коэффициент физического износа станка после капитального ремонта, учитывая, что срок службы его равен 25 годам.

1. Находим эффективный возраст станка как средневзвешенный хронологический (фактический) возраст его деталей, 20% которых после капитального ремонта имеют возраст 0 лет, а 80% — 3 года:

Вэ = Bx1 x K1 + Вх2 х К2 = 0 x 0,2 + 3 x 0,8 = 2,4.

2. Определим коэффициент физического износа станка:

Требуется определить коэффициент физического износа пресса механического. Годовая норма амортизационных отчислений для А = 7,7%. Хронологический возраст 12 лет.

На седьмом году эксплуатации были заменены 15% деталей пресса. Через 20 000 часов наработки (9 лет эксплуатации) прессу произведен капитальный ремонт, 25% деталей и узлов заменены на новые.

1. Определяем нормативный срок службы пресса как величину обратную норме амортизационных отчислений:

Всс = 100%/ А = 100%/ 7,7 = 13 лет

2. 15% деталей и узлов имеют хронологический возраст:

3. 25% деталей и узлов имеют хронологический возраст:

4. 60% (100% -15% — 25%) деталей и узлов имеют хронологический возраст:

5. Эффективный возраст пресса будет равен:

Вэ = Вх1 х 0,15 + Вх2 х 0,25 + Вх3 х 0,6 = 5 x 0,15 + 3 x 0,25 + 12 x 0,6 = 0,75 + 0,75 + 7,2 = 8,7 года.

6. Коэффициент физического износа пресса будет равен:

Кф = Вэ/ Всс х 100% = 8,7/ 13 х 100% = 67%

Москва, «Русская оценка», Редактор В.П. Антонов

Источник

Нормирование показателей надежности станков с ЧПУ

Основные показатели надежности станков и их нормирование

Надежность является одной из основных характеристик качества металлорежущих станков и станочных систем, так же, как и многих других машин и технических устройств.

Надежность характеризует свойство данного изделия сохранять требуемые показатели качества в течение всего периода эксплуатации.

Для оборудования особое значение имеет обеспечение его технологической надежности, которая непосредственно связана с качеством в первую очередь с точностью, выпускаемой продукции. Поэтому надежность станков следует рассматривать как надежность машины, когда оцениваются все виды отказов, и как надежность компонента технологической системы, когда учитываются лишь те отказы, которые связаны с качеством выпускаемой продукции.

Основными источниками отказов станка и станочных комплексов являются собственно станок (его механика и гидросистемы), электрические — электронные системы и система управления (ЧПУ). Для механических узлов по сравнению с электротехническими и электронными устройствами характерно меньшее число отказов, но большая продолжительность устранения их последствий.

При проектировании станка необходимо так рассчитать и сконструировать станок и его основные узлы, чтобы они удовлетворяли установленным требованиям надежности, в первую очередь с точки зрения длительного сохранения показателей точности.

9.1.Оценка длительности работы объекта

Основные термины и определения в области надежности (ГОСТ 27 002—83) опираются на понятие работоспособности (см. раздел 6.1). Надежность — свойство объекта сохранять во времени свою работоспособность. Это сложное свойство, которое в зависимости от требований к длительности работы объекта, условий его применения и эксплуатации характеризуется в основном безотказностью и долговечностью. Период времени, в течение которого работает данный объект (станок, механизм или узел), исчисляют либо в отработанных, либо в календарных часах (табл. 9.1).

Безотказность — свойство объекта непрерывно сохранять свою работоспособность в течение некоторого времени (или наработки). В этом случае рассматривается такой период работы станка, когда не осуществляются мероприятия для поддержания его работоспособности (ремонт, смазывание, проверка состояния, регулировка и т.д.).

Долговечность — свойство объекта сохранять свою работоспособность в течение всего периода эксплуатации (до предельного состояния) при установленной системе технического обслуживания и ремонта. При оценке долговечности учитываются те перерывы в работе станка, которые осуществляются в соответствии с системой планово-предупредительного ремонта (ППР) или при осуществлении ремонта по состоянию (ремонт на основе диагностирования фактического состояния станка).

Период эксплуатации станка связан в основном с экономическими факторами, которые обусловливают предельное состояние объекта. Эксплуатация включает работу объекта (основной период), а также периоды простоев транспортирования, хранения, ремонта и технического обслуживания, переналадки, монтажа.

Предельное состояние — состояние объекта, при котором его дальнейшее применение по назначению недопустимо или нецелесообразно.

Продолжительность эксплуатации станков связана как с их моральным (появление более эффективных моделей), так и с физическим (возрастание затрат на их эксплуатацию и ремонт) изнашиванием. Для современных станков средних размеров это обычно 8—10 лет эксплуатации и для более сложных и тяжелых станков 15—20 лет и выше. Конкретный срок службы до снятия с эксплуатации для каждого станка устанавливают на основании экономических расчетов. Эти расчеты опираются на сравнение затрат на изготовление станка Q и и его эксплуатацию Q э с той прибылью Q п, которую дает станок при его использовании (рис. 9.1). Суммарная эффективность станка Q зависит от времени t и имеет экстремум

Она связана с надежностью, так как с течением времени возрастают затраты на ремонт и техническое обслуживание станка из-за его физического изнашивания, а связанные с этим простои снижают положительный эффект от использования станка по назначению. Поэтому имеет место нелинейная зависимость Q э и Q п от времени. Срок окупаемости нового станка Ток. наступит при Q и+ Q э( t )= Q П( t ), и с этого момента станок начнет давать прибыль. После достижения максимума Q ( t ) при t = Tmax эффективность станка начинает снижаться из-за возрастания эксплуатационных потерь, и когда прибыль и потери сравняются при t = T пр, наступит предельное состояние станка.

Экономически целесообразная длительность эксплуатации станка ТЭ находится в пределах Т m ах

Причины, определяющие надежность изделия, связаны со случайными явлениями, поэтому показатели, применяемые для оценки надежности, имеют вероятностную природу.

Основным показателем надежности является вероятность безотказной работы P ( t ) — вероятность того, что в заданном интервале времени t = T (или в пределах заданной наработки) отказ объекта не возникнет. Допустимая величина P ( t ) характеризует степень опасности отказа, и поэтому чем выше ее значение, тем, при прочих равных условиях, машина будет работать более надежно. Сопряженным показателем является вероятность отказа F ( t ) = 1 — P ( t ). При использовании P ( t ) или F ( t )

Рис. 9.1. Изменение экономической эффективности станка во времени

необходимо указывать период времени t = T , в течение которого рассматривается работа изделия, поскольку P u t связаны функциональной зависимостью

где f ( t ) — дифференциальный закон распределения (плотность вероятности) для срока службы (или наработки) изделия по данному выходному параметру.

На рис. 9.2, а показана схема формирования закона распределения наработки до отказа f ( t ) при протекании процесса, изменяющего выходной параметр X во времени t . Достижение каждой реализацией Xi ( t ) случайного процесса X ( t ) своего предельно допустимого значения Xm ах приводит к отказу через соответствующий период времени Т. Совокупность реализаций формирует массив Т1, Т2, . Тп, который определяет гистограмму, а следовательно, и закон распределения f ( t ). Этот закон, выраженный в интегральной форме F ( t ), изображен на рис. 9.2, б.

Закон распределения наработки до отказа в дифференциальной f ( t ) или интегральной F ( t ), или P ( t ) формах является полной характеристикой надежности данного объекта и позволяет получить все необходимые показатели.

Рассеяние времени работы до отказа связано с тем, что процессы, приводящие к изменению выходного параметра X (точности, КПД, производительности, несущей способности и т. д.), проявляются как случайные функции, поскольку на данный процесс действует большое число случайных факторов (режимы работы, вариации начального уровня качества и др.).

Закон f ( t ) получают, как правило, статистически на основе испытаний или эксплуатационных наблюдений, хотя желательно получение этого закона на стадии проектирования (см. п. 9.4).

Наиболее распространенные теоретические законы распределения, которые рассматриваются в теории вероятностей и в математической статистике [2, 10], представлены в табл. 9.2.

При использовании этих законов для решения задач надежности следует иметь в виду, что аргумент t всегда положителен, поэтому при применении нормального закона распределения необходимо вводить нормирующий множитель и рассматривать усеченное распределение. Для отказов характерны асимметричные законы для положительных значений аргумента (Вейбулла, нормально-логарифмический и др.).

Экспоненциальный закон характерен для отказов, причина возникновения которых во внешних воздействиях, не связанных с состоянием объекта (внезапные отказы). Для характеристики возможности возникновения внезапных отказов применяют показатель интенсивности отказов λ — условная плотность возникновения отказов: λ = f ( t )/ P ( t ). Значение λ — это вероятность возникновения отказа в единицу времени при условии, что до этого момента времени отказ не возник. Для внезапных отказов λ = const . Если экспериментально получена гистограмма распределения, то соответствующий теоретический закон подбирают с применением критериев согласия [10].

Рис. 9.2. Формирование закона распределения наработки (срока службы) до отказа

9.2. Законы распределения, применяемые для оценки надежности

Обозначения: t —время (аргумент); M ( t )—математическое ожидание; σ —среднее квадратическое отклонение; Ф — функция Лапласа (0,5 λ — интенсивность отказов; Г (т) гамма-функция [12]: Т1, T 2, σ , m — параметры законов распределения.

При известном законе распределения для заданного периода времени t = T можно определить вероятность безотказной работы P ( t ) [см. (9.2)] или, задаваясь значением P ( t ), определить t = T . Численно значения F ( t ) и P ( t ) равны соответственно части площади под кривой распределения f ( t ) до и после значения t = T (см. рис. 9.2).

Показатель надежности выбирают одним из следующих способов [см. (9.2)].

1. При высоких требованиях к надежности изделия (станка или его элементов и механизмов) задают допустимое значение P ( t ) = ϒ , %, и определяют время работы изделия t = Tϒ , соответствующее данной регламентированной вероятности безотказной работы. Значение Т ϒ называют гамма-процентным ресурсом и по нему судят о большей или меньшей надежности изделия.

2.При обычных требованиях к надежности (когда отказ не приводит к тяжелым последствиям) задают ресурс изделия t = Tp , например, из условия необходимости проведения планового ремонта станка. В этом случае о надежности изделия судят непосредственно по значению P ( t ).

Вероятность безотказной работы изделия P ( t ) за соответствующий период его функционирования t = T является основным показателем надежности. Однако при определенных условиях этот показатель не выполняет своих функций, и требуется привлечение следующих дополнительных показателей надежности.

Если в течение данного периода времени отказы, как правило, возникают (например, легко устранимые отказы, связанные с застреванием заготовки в транспортном лотке автоматической линии), т. е. P ( t ) — 0, то характеристикой безотказности будет служить среднее число отказов Ω ( t ) в данном интервале времени от 0 до T (так называемая ведущая функция) или параметр потока отказов

9.3. Показатели безотказности работы объекта

где Т0 — наработка на отказ (средняя продолжительность работы изделия между отказами). Параметр потока отказов характеризует среднее число отказов изделия в единицу времени.

2. Если за рассматриваемый промежуток времени отказы недопустимы, т. е. Р( t )- 1, то для оценки безотказности следует принять показатель запаса надежности Кн по отношению к заданному выходному параметру станка X. Для определения запаса надежности объекта в данный момент времени t = T 1 необходимо установить наибольшее (экстремальное) значение Хэк выходного параметра X, которое он может принимать (см. рис. 9.2) при работе станка во всем диапазоне допустимых условий и режимов эксплуатации. Если предельно допустимое значение параметра Xmax > Хэк, то запас надежности по дан ному параметру X