В последнее время, после того, как разразился очередной кризис, в российском бизнесе всё чаще стали задаваться вопросами снижения затрат.

Одной из наиболее весомых составляющих в общих операционных затратах компании являются затраты на хранение товара.

Руководство и владельцы торговых и дистрибуторских компаний все чаще начали задаваться вопросом: “сколько мы тратим на хранение товара?”.

Этот вопрос является следствием вопроса “как нам сократить затраты на логистику и, в частности, на хранение товара?”.

Самое интересное заключается в том, что многие идут по наиболее простому пути: начали сокращение затрат непосредственно на содержание склада.

При этом многие не догадываются, что сокращение суммы затрат на содержание склада не всегда положительно сказывается на решении задачи сокращения затрат на хранение, кроме того, может стать причиной снижения уровня клиентского сервиса и снижения продаж.

Для того, чтобы понять каким образом можно сократить расходы и в дальнейшем их контролировать необходимо понять, как считать эти самые затраты на хранение.

Здесь будет предложен один из возможных способов расчета затрат, который даст возможность рассчитать затраты на хранение по проданному товару для определения полной фактической себестоимости товара на момент продажи.

Сразу хочется обратить внимание на то, что рассчитать затраты на хранение непроданного товара нельзя: неизвестно, сколько еще времени этот товар будет лежать на складе и, соответственно, компания всё это время будет нести затраты на его хранение.

Объем затрат на непроданный товар можно только спрогнозировать, тогда как затраты на хранение проданного товара можно посчитать с достаточно высокой точностью.

Итак, описание алгоритма расчета затрат на хранение товара.

При желании этот алгоритм можно “вшить” с систему учета компании (КИС – корпоративную информационную систему) для автоматизации.

Общая формула затрат на хранение.

На самом деле рассчитать стоимость затрат на хранение товара довольно просто:

Зхран.товар = Стхран.уд. * Tобор.запас * Vпрод.товара

где

Зхран.товара – затраты на хранение данного товара (затраты на хранение можно подсчитать по каждому товару, – по каждому артикулу/ наименованию).

Стхран.уд. – удельная стоимость хранения, то есть объем затрат на одну единицу складской мощности в единицу времени (обычно, – в день). Измеряется в рублях на единицу складской мощности в день.

Единица складской мощности – это единица мощности хранения, в которых измеряется вместимость склада: кв. метры (тогда общей площади), кубические метры продукции (например, склад имеет мощность 5000 кубометров товара, – это значит, что количество товара, который склад может вместить, занимает объем 5000 куб. метров), паллетоместа.

Необходимо обратить внимание: не общий объём склада, а именно объём товара, который можно на данном складе хранить.

Vпрод.товара – это количество проданного товара в единицах складской мощности.

Данная формула дает возможность считать затраты на хранение:

- В целом по реализованному товару.

- По каждому артикулу⁄виду товара.

- По товарным группам (в любом разрезе).

- По каждой партии каждого артикула⁄вида товара (если есть желание достичь такой точности).

Расчет объема проданного товара.

Рассчитывается количество проданного товара в единицах измерения складской мощности.

Допустим, складская мощность измеряется в кубических метрах.

Тогда в качестве расчета объема хранения можно привести такую таблицу:

Если мощность склада измеряется, например, в паллетоместах, то, соответственно, необходимо пересчитать объём продаж в паллетоместа.

Объем единицы хранения (единицы или упаковки товара, в зависимости от формы работы и учета в компании) рассчитывается делением объема паллета на количество единиц хранения на этом паллете.

Единица хранения, в зависимости от особенностей учета компании, – единица товара или упаковка (например, коробка) товара.

Расчет периода оборота запасов.

Период оборота запасов – это промежуток времени с момента прибытия (физического) партии товара на склад и до момента отгрузки клиенту последней единицы хранения из этой партии.

Обычно измеряется в днях.

При возможности привязки в системе учета (корпоративной информационной системе – КИС) отпуска товара к партии прихода, ведении партионного учета или учета по карточкам (можно электронным) задача упрощается.

При отсутствии таковой возможности, задача становится несколько сложнее, но тоже решается довольно несложно.

Удельная стоимость хранения.

Формула расчёта затрат на хранение.

Это параметр указанной выше формулы наиболее сложен к расчету.

Удельная стоимость хранения может (и даже наверняка) является величиной динамической: объем хранимого на складе товара изо дня в день изменяется.

А нас интересуют реальные затраты на хранение того или иного товара.

Стхран.уд. = Зежедн. ⁄ V̄хр.факт

где

Зежедн. – ежедневные средние затраты. Хотя, если необходима такая точность, можно включить и фактические ежедневные затраты.

V̄хр.факт – фактический объем товара в единицах измерения лежащий на складе.

Зачастую бывает достаточно среднедневного запаса на начало дня, хотя если рассчитываются фактические ежедневные затраты с использованием периода оборота по каждой партии (динамического) и фактических ежедневных затрат, при расчете необходимо использовать фактический ежедневный объем товара, лежащего на складе в единицах измерения складской мощности.

Среднедневной запас.

Среднедневной запас здесь необходимо рассчитывать как суммарный запас по всем артикулам/ видам товара, лежащим в данный день на складе.

Например, есть у нас такой набор данных за месяц по запасам на начало дня, в количестве единиц хранения (в единицах измерения товаров):

Чтобы получить объем хранения на начало дня в единицах измерения складской мощности необходимо запас по каждому виду продукции в единицах хранения умножить на, в нашем примере, объем единицы хранения.

Получаем такую таблицу данных запаса в единицах измерения складской мощности на начало дня:

Среднедневной запас (с учетом выходных) равен 727,94 куб. м.

Ежедневные средние затраты.

При расчете этого показателя необходимо учитывать, что затраты на склад включают в себя:

- стоимость аренды,

- коммунальные платежи,

- затраты на охрану и

- постоянные затраты на заработную плату сотрудников склада (например, окладные части зарплаты),

- затраты на связь,

- на канцтовары

- и так далее.

Разделив сумму затрат на склад в месяц на количество календарных дней в месяце (ведь затраты компания несёт и в дни, когда склад не работает: плата за аренду, охрану и т.д.), и далее, разделив на полученный запас в единицах измерения складской мощности, мы получаем удельную стоимость затрат.

Расчет затрат.

Допустим, компания несет ежемесячные затраты на содержание склада в объеме 1.680.000 рублей.

Расчет затрат производится на октябрь – 31 календарный день.

Средние дневные затраты на единицу измерения складской мощности составляют:

Затраты в месяц⁄Количество дней⁄Среднедневной запас = 1.680.000⁄31⁄727,94 = 74,45 рубля в день на куб.м.

То есть средние затраты на хранение 1 куб. м товара составляют 74,45 рубля в день.

Имея данные по периоду оборота запасов по каждому артикулу⁄товару, и определив средние затраты на хранение 1 куб. м товара в день получаем информацию о затратах на хранение продукции:

Видно, что сумма затрат на хранение проданного товара получилась выше, чем ежемесячные затраты на содержание склада.

Это связано с тем, что по некоторым позициям период оборота запасов превышает месяц, различный объем партий поставки, существует входящий запас, на содержание которого расходы были уже понесены в прошлом месяце (что-то типа “уже раньше уплочено”), но продан он был в текущем.

Это особенно играет роль для позиций с большим периодом оборота. Если все позиции “крутятся” быстрее, чем раз в месяц, то и затраты будут приближаться к месячным, но, в силу перетекающего остатка и динамического запаса всегда будет существовать некая погрешность.

Эту погрешность можно снизить, если затраты на хранение считать раздельно по каждой партии каждого товара, но это требует разработки соответствующего программного обеспечения.

Складские технологии

Одной из наиболее весомых составляющих общих операционных затрат компании являются затраты на хранение товара. В некоторых фирмах идут по наиболее простому пути: минимизируют расходы непосредственно на содержание склада. При этом многие не догадываются, что такой способ не всегда положительно сказывается на решении задачи сокращения издержек на хранение товара. Для того чтобы понять, каким образом можно уменьшить и в дальнейшем контролировать расходы этого вида, необходимо научиться их определять. Предлагаю один из возможных способов расчета затрат на хранение проданного товара.

Алгоритм расчёта

Сразу хочется обратить внимание на то, что посчитать стоимость хранения непроданного товара нельзя: неизвестно, сколько еще времени этот товар будет лежать на складе. Величину этих затрат можно только спрогнозировать, тогда как расходы на хранение проданного товара можно определить с достаточно высокой точностью. Итак, рассмотрим алгоритм расчета затрат на хранение товара. При желании для автоматизации процесса вычисления его можно «вшить» в систему учета компании (корпоративную информационную систему).

Шаг 1. Используем общую формулу затрат на хранение

На самом деле рассчитать стоимость затрат на хранение товара, используя следующую формулу, довольно просто:

З хран. товара = СТ хран. уд. х Т обор. запасов х V прод. товара

где З хран. – затраты на хранение данного товара;

СТ хран. уд. – удельная стоимость хранения, то есть объем затрат на одну единицу складской мощности в единицу времени (обычно, в день). Измеряется в рублях на единицу складской мощности в день. Единица складской мощности – это единица измерения вместимости склада: м2 (общая площадь), м3 (например, склад вмещает товар объемом 5000 м3, то есть имеет мощность 5000 м3 товара), паллето-места;

V прод. товара – количество проданного товара в единицах складской мощности.

Данная формула позволяет посчитать затраты на хранение:

- в целом по реализованному товару;

- по каждому наименованию/артикулу/виду товара;

- по товарным группам (в любом разрезе);

- по каждой партии каждого артикула/вида товара (если необходима высокая точность вычисления).

Шаг 2. Рассчитываем объем проданного товара

Объем проданного товара рассчитывается в единицах измерения складской мощности по формуле:

Объем проданного товара за месяц = объем единицы хранения x количество проданных единиц хранения за месяц.

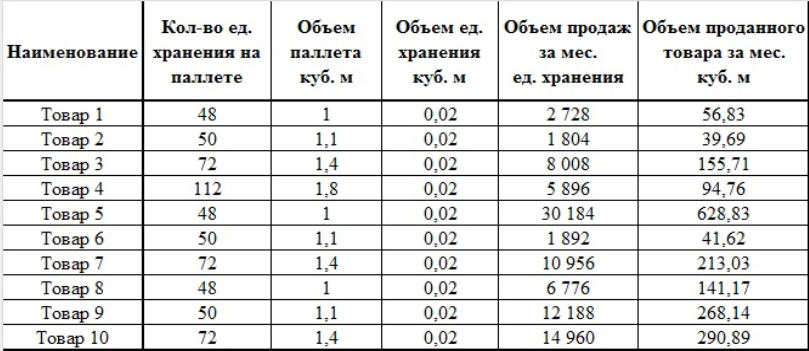

Информация о количестве проданных (отпущенных со склада) единиц хранения за месяц берется из учетной системы. Пример определения объема хранения в кубических метрах представлен в таблице 1. Если мощность склада измеряется, например, в паллето-местах, то соответственно необходимо пересчитать объем продаж в этих единицах. Объем единицы хранения рассчитывается делением объема паллеты на количество единиц хранения на ней:

Объем единицы хранения = объем паллеты / количество единиц хранения на паллете.

Единица хранения зависит от особенностей учета компании и может быть единицей товара или упаковкой (например, коробкой).

ТАБЛИЦА I. РАСЧЕТ ОБЪЕМА ХРАНЕНИЯ

|

Наименование |

Кол-во единицхранения напаллете |

Объем паллеты, Мз |

Объемединицыхранения, м3 |

Количествопроданных единицхранения/мес. |

Объемпроданного товара, м3/мес. |

|---|---|---|---|---|---|

|

Товар 1 |

48 |

1,0 |

0,02 |

2728 |

56,83 |

|

Товар 2 |

50 |

1Д |

0,02 |

1804 |

39,69 |

|

Товар 3 |

72 |

1,4 |

0,02 |

8008 |

155,71 |

|

Товар 4 |

112 |

1,8 |

0,02 |

5896 |

94,76 |

|

Товар 5 |

48 |

1,0 |

0,02 |

30 184 |

628,83 |

|

Товар 6 |

50 |

1,1 |

0,02 |

1892 |

41,62 |

|

Товар 7 |

72 |

1,4 |

0,02 |

10 956 |

213,03 |

|

Товар 8 |

48 |

1,0 |

0.02 |

6776 |

141,17 |

|

Товар 9 |

50 |

1,1 |

0,02 |

12 188 |

268,14 |

|

Товар 10 |

72 |

1,4 |

0,02 |

14 960 |

290,89 |

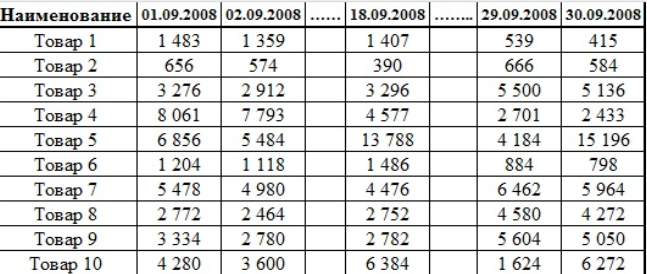

ТАБЛИЦА 2. ДАННЫЕ ЗА МЕСЯЦ ПО ЗАПАСАМ НА НАЧАЛО ДНЯ

|

Дата/Наименование |

01.09. 2008 |

02.09. 2008 |

18.09. 2008 |

29.09. 2008 |

30.09. 2008 |

|---|---|---|---|---|---|

|

Товар 1 |

1483 |

1359 |

1407 |

539 |

415 |

|

Товар 2 |

656 |

574 |

390 |

666 |

584 |

|

Товар 3 |

3276 |

2912 |

3296 |

5500 |

5136 |

|

Товар 4 |

8061 |

7793 |

4577 |

2701 |

2433 |

|

Товар 5 |

6856 |

5484 |

13 788 |

4184 |

15 196 |

|

Товар 6 |

1204 |

1118 |

1486 |

884 |

798 |

|

Товар 7 |

5478 |

4980 |

4476 |

6462 |

5964 |

|

Товар 8 |

2772 |

2464 |

2752 |

4580 |

4272 |

|

Товар 9 |

3334 |

2780 |

2782 |

5604 |

5050 |

|

Товар 10 |

4280 |

3600 |

6384 |

1624 |

6272 |

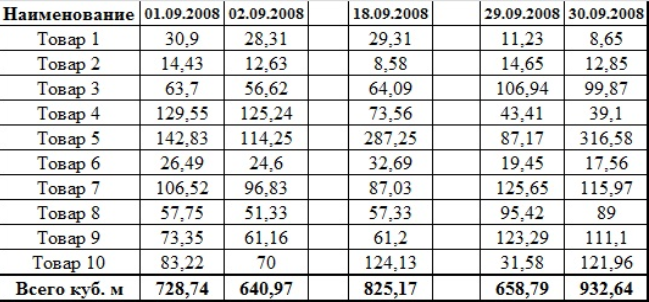

ТАБЛИЦА 3. ДАННЫЕ ЗАПАСА В ЕДИНИЦАХ ИЗМЕРЕНИЯ СКЛАДСКОЙ МОЩНОСТИ

|

Дата/Наименование |

01.09. 2008 |

02.09. 2008 |

18.09. 2008 |

29.09. 2008 |

30.09. 2008 |

|---|---|---|---|---|---|

|

Товар 1 |

30,90 |

28,31 |

29,31 |

11,23 |

8,65 |

|

Товар 2 |

14,43 |

12,63 |

8,58 |

14,65 |

12,85 |

|

Товар 3 |

63,70 |

56,62 |

64,09 |

106,94 |

99,87 |

|

Товар 4 |

129,55 |

125,24 |

73,56 |

43,41 |

39,10 |

|

Товар 5 |

142,83 |

114,25 |

287,25 |

87,17 |

316,58 |

|

Товар 6 |

26,49 |

24,60 |

32,69 |

19,45 |

17,56 |

|

Товар 7 |

106,52 |

96,83 |

87,03 |

125,65 |

115,97 |

|

Товар 8 |

57,75 |

51,33 |

57,33 |

95,42 |

89,00 |

|

Товар 9 |

73,35 |

61,16 |

61,20 |

123,29 |

111,10 |

|

Товар 10 |

83,22 |

70,00 |

124,13 |

31,58 |

121,96 |

|

Всего м3 |

728,74 |

640,97 |

825,17 |

658,79 |

932,64 |

Шаг 3. Определяем период оборота запасов

Период оборота запасов – это промежуток времени с момента фактического прибытия партии товара на склад до момента отгрузки клиенту последней единицы хранения из этой партии. Обычно он измеряется в днях. При возможности привязки в системе учета (корпоративной информационной системе) отпуска товара к партии прихода, ведении партионного учета или учета по карточкам (можно, электронным) задача упрощается. В противном случае задача становится чуть более сложной, но тоже решается довольно просто.

Шаг 4. Вычисляем удельную стоимость хранения

Определить этот показатель указанной в шаге 1 формулы наиболее трудно. Удельная стоимость хранения может и даже наверняка является величиной динамической: объем содержащегося на складе товара изо дня в день изменяется. А нас интересуют реальные затраты на хранение той или иной продукции. Для расчета используем формулу:

СТ хран. уд. = З ежедн. √ (корень) V хр. факт

где Зежедн. – среднее значение ежедневных затрат. Хотя, если необходима такая точность, можно включить и фактические ежедневные затраты;

V хр. факт – фактический объем товара, находящегося на складе, в единицах измерения мощности склада. Зачастую бывает достаточно среднего значения дневного запаса на начало дня. Хотя если рассчитываются фактические ежедневные затраты с использованием периода оборота (динамического) по каждой партии, необходимо использовать величину фактического ежедневного объема товара, лежащего на складе, в единицах измерения складской мощности.

Шаг 5. Устанавливаем среднее значение дневного запаса

Среднее значение дневного запаса в данном случае необходимо рассчитывать как суммарный запас по всем артикулам/видам товара, находящимся в данный день на складе. Пример набора данных за месяц по запасам на начало дня в единицах хранения приведен в таблице 2.

Таким образом, чтобы получить объем хранения на начало дня в единицах измерения складской мощности необходимо запас по каждому виду продукции в единицах хранения умножить на объем единицы хранения. То есть значение по конкретному товару в таблице 2 умножаем на соответствующее значение поля «Объем единицы хранения» в таблице 1 и получаем таблицу 3 с данными запаса в единицах измерения складской мощности на начало дня. В нашем случае среднее значение дневного запаса (с учетом выходных) равен 727,94 м3.

Шаг 6. Определяем среднее значение ежедневных затрат

При расчете этого показателя необходимо учитывать, что расходы на склад включают в себя затраты на: аренду, заработную плату сотрудников склада (например, оклады), охранные услуги, связь, канцтовары, коммунальные платежи и т. д. Разделив сумму затрат на склад в месяц на количество календарных дней в месяце (ведь компания тратит средства и в дни, когда склад не работает: оплачивается аренда, охранные услуги и т. д.) и далее разделив на полученный запас в единицах измерения складской мощности, мы получаем удельную стоимость затрат.

Допустим, компания тратит на содержание склада 1 680 000 руб. Затраты рассчитываются на октябрь, в котором 31 календарный день. Среднее значение затрат за день на единицу измерения складской мощности составляют:

Затраты в месяц / количество дней / среднее значение дневного запаса = 1 680 000/31/727,94 = 74,45 руб/дн/м3.

Таким образом, среднее значение затрат на хранение 1 м3 товара равно 74,45 руб. в день.

Шаг 7. Считаем затраты

Используя данные по периоду оборота запасов по каждому артикулу/виду товара и среднее значение затрат на хранение 1 м3 товара в день, получаем величину затрат на хранение продукции (см. таблицу 4).

Видно, что сумма затрат на хранение проданного товара получилась больше, чем ежемесячные затраты на содержание склада. Происходит это по нескольким причинам: по некоторым позициям период оборота запасов превышает месяц; различаются объемы партий поставки; существует входящий запас, на содержание которого расходы были уже отнесены на прошлый месяц. Это имеет большое значение для позиций с большим периодом оборота.

Если все позиции «крутятся» быстрее, чем раз в месяц, то и затраты будут приближаться к месячным, но в силу перетекающего остатка и динамического запаса всегда будет существовать некая погрешность. Ее можно уменьшить, посчитав затраты на хранение раздельно по каждой партии каждого товара, но это требует разработки соответствующего программного обеспечения.

ТАБЛИЦА 4. ИНФОРМАЦИЯ О ЗАТРАТАХ НА ХРАНЕНИЕ ПРОДУКЦИИ

|

Наименование |

Объем продаж,м3/мес. |

Период оборотазапасов, дней |

Затраты на хранение,Руб. |

|---|---|---|---|

|

Товар 1 |

56,83 |

16 |

67 698,20 |

|

Товар 2 |

39,69 |

14 |

41 365,78 |

|

Товар 3 |

155,71 |

18 |

208 663,31 |

|

Товар 4 |

94,76 |

34 |

239 852,84 |

|

Товар 5 |

628,83 |

12 |

561785,84 |

|

Товар 6 |

41,62 |

22 |

68 174,27 |

|

Товар 7 |

213,03 |

16 |

253 759,05 |

|

Товар 8 |

141,17 |

18 |

189172,78 |

|

Товар 9 |

268,14 |

16 |

319 395,72 |

|

Товар 10 |

290,89 |

12 |

259 873,72 |

Содержание:

1. Общее описание задачи по расчету стоимости оказания услуги

2. Ввод тарифов на услуги ответственного хранения

3. Установка тарифов на услуги ответственного хранения

4. Расчет стоимости оказания услуг

1. Общее описание задачи по расчету стоимости оказания услуги

Ответственное хранение – это услуга по предоставлению собственных складских площадей для хранения товаров, принадлежащих другим организациям. Рассмотрим порядок расчёта стоимости услуги.

В конфигурации 1С-Логистика:Управление складом подсистема «Расчет услуг ответственного хранения» используется для автоматического расчета стоимости оказания услуг ответственного хранения и обработки товара на складе.

Услуги ответственного хранения, как правило, подразделяются на два типа – это хранение товаров и складские процессы и операции (механические погрузо-разгрузочные операции, ручные погрузо-разгрузочные операции, переупаковка, оформление сопроводительных документов и т.д.).

Тариф хранения товаров может зависеть от веса, объема товара, количества единиц хранения товара (паллет). Но иногда возникает необходимость детализировать тариф в зависимости от размера паллет и диапазона количества хранимых паллет и провести повторный расчет рыночной стоимости услуг. Например, для европаллет при хранении от 0 до 10 тариф составляет 20 руб/паллет, от 11 до 50 –15 руб/паллет, свыше 51 – 13 руб/паллет.

Тариф на погрузо-разгрузочные операции, помимо стандартных параметров, также может зависеть от диапазона веса товара, обрабатываемого за одну операцию.

Для реализации расчета стоимости оказания услуг в зависимости от диапазонов тарифов проведена доработка системы, что подробно описано ниже.

2. Ввод тарифов на услуги ответственного хранения

Список услуг и тарифов по хранению и обработке товара находится в 1С 8 Логистика справочнике «Услуги ответственного хранения».

Для ввода тарифа на услуги по типу «Хранение» в элемент справочника в 1С-Логистика: Управление складом:

· в реквизит «Параметр» добавляется перечисление «Тип паллеты»;

· добавляется табличная часть «Диапазоны параметров».

Табличная часть «Диапазоны параметров» используется также для ввода тарифа на услуги по типу «Операция» для погрузо-разгрузочных операций.

Рис. 1 Диапазоны параметров в 1С 8 Логистика

3. Установка тарифов на услуги ответственного хранения

Стоимость услуг ответственного хранения определяется индивидуально для каждого клиента посредством документа «Установка тарифов».

В табличную часть «Тарифы» добавляются реквизиты «Начало диапазона», «Конец диапазона», аналогичные справочнику «Услуги ответственного хранения».

При выборе услуги в реквизите «Услуга», для которой заполнена ТЧ «Диапазоны параметров», в документ добавляется столько строк, сколько заполнено в ТЧ «Диапазоны параметров». Значения тарифов заполняются в 1С 8 Логистика в соответствии со значениями, указанными в справочнике, при необходимости пользователь может установить индивидуальные тарифы для клиента.

4. Расчет стоимости оказания услуг

Стоимость услуг ответственного хранения для клиента рассчитывается на основании движения товаров и тарифов, установленных документом «Установка тарифов».

Методика расчетов стоимости услуги: необходимо использовать документ «Регистрация и расчет услуг». Документ содержит две Табличные части: «Расчет услуг» и «Регистрация услуг». В ТЧ «Расчет услуг» производится автоматический расчет стоимости услуг ответственного хранения по постоянным услугам и тарифам, указанным в документе «Установка тарифов». В ТЧ «Регистрация услуг» регистрируется стоимость услуг, оказание которых осуществляется не систематически, а также услуг, которые невозможно соотнести с какой-либо складским процессом или операцией.

При проведении осуществляется движение по типовым регистрам накопления «Оказанные услуги» и «Хранение товаров».

Табличная часть «Расчет услуг» заполняется автоматически обработкой, которая вызывается по одноименной кнопке; табличная часть «Регистрация услуг» заполняется вручную пользователем как показано на примере расчета стоимости услуги.

Рис. 2 Пример расчета стоимости услуги ответственного хранения

Специалист компании «Кодерлайн»

Людмила Седельникова

Содержание:

Ответственное хранение грузов – услуга, позволяющая размещать материальное имущество на складских площадях, принадлежащих компании-партнеру. Преимущества ответственного хранения: гарантия сохранения груза и снижение затрат на строительство собственных складов или их аренду, отсутствие деятельности, связанной с приемом товара, его охраной, содержанием территории и логистикой.

Компания-исполнитель принимает товар на адресное хранение, при котором каждому месту присваивается индивидуальный номер или адрес. Принцип работы адресного хранения позволяет в любой момент определить месторасположение каждой партии или даже отдельного товара. Адресная система хранения направлена на повышение эффективности работы складских комплексов и ускорение операций с грузами.

Стоимость адресного ответственного хранения складывается из нескольких составляющих:

- габарита, объема и массы груза;

- срока хранения;

- класса опасности;

- характера груза;

особых условий хранения, требующих создания определенных условий.

Кроме того, цена слуги формируется и способом хранения:

- полочное хранение подходит для небольших партий и мелкогабаритного груза – полочные системы хранения дешевле в эксплуатации;

- мезонинное хранение используется для крупных партий товаров, негабаритных или сборных грузов – мезонинная система хранения требует больших трудозатрат и использования складской техники, поэтому обходится дороже.

При определении стоимости ответственного хранения в московской области так же учитывается удаленность склада от столицы и основных трасс, аэропортов и ж/д станций, наличие подъездных путей и другие факторы.

Расчет балансовой стоимости запасов может быть важным фактором для бизнеса, поскольку он показывает, сколько компания тратит на хранение продукции. Это имеет ключевое значение в таких отраслях, как розничная торговля и производство, где компаниям требуется хранить запасы, товары для продажи и сырье. Умение определять стоимость хранения запасов поможет вам узнать, сможет ли компания, в которой вы работаете, достичь своих бизнес-целей с учетом этих дополнительных расходов.

В этой статье мы обсудим, что такое стоимость хранения запасов, почему она важна, как ее рассчитать и способы снижения этих затрат, а также примеры расчетов.

Что такое балансовая стоимость запасов?

Стоимость хранения запасов, также называемая балансовой стоимостью, – это термин, обычно используемый в бухгалтерском учете и обозначающий все расходы предприятия, связанные с хранением непроданных товаров. Ниже перечислены основные категории расходов на хранение запасов:

-

Капитальные затраты: Капитальные затраты – это затраты, которые компании несут при покупке товаров, включая любые кредиты, которые они берут для их приобретения.

-

Расходы на хранение: Расходы на хранение – это расходы, которые компании несут для хранения товаров, например, ипотека за складские помещения. Переменные расходы, такие как коммунальные услуги и рабочая сила, также являются расходами на хранение.

-

Затраты на обслуживание: Расходы на обслуживание – это дополнительные расходы, которые несут компании, включая налоги, страхование и программное обеспечение, которое они могут использовать для управления запасами.

-

Затраты на риск, связанный с запасами: Рисковые затраты на запасы – это затраты, при которых компании могут потерять деньги на стоимости продукции, например, амортизация, усушка и устаревшая продукция.

Если стоимость хранения запасов высока, это означает, что у вас больше запасов, чем нужно, поскольку клиенты покупают продукцию медленнее.

Важность стоимости хранения запасов

Расчет балансовой стоимости запасов важен по нескольким причинам, в том числе:

-

Планирование производственных графиков: Если компания знает, сколько ей нужно потратить на хранение запасов, она может соответствующим образом изменить свой производственный график. Например, если товар хорошо продается и имеет низкую балансовую стоимость, имеет смысл создать большие запасы.

-

Ведение точной финансовой документации: Многие компании тратят значительный процент своего дохода на складские запасы, и правильный расчет стоимости хранения запасов помогает бухгалтерии составлять более точные финансовые отчеты. Это может позволить команде менеджеров принимать лучшие решения относительно будущего компании.

-

Выявление рентабельности: Рассчитав балансовую стоимость запасов, вы можете рассчитать чистую стоимость запасов и оценить, сколько прибыли компания может получить, продав их.

Как рассчитать стоимость хранения запасов

Рассмотрим следующие шаги при попытке рассчитать стоимость хранения запасов компании:

1. Рассчитайте различные затраты на запасы

Первым шагом является определение того, во сколько компании обходится каждый элемент запасов. Вы можете сделать это, оценив, сколько вы тратите на такие статьи, как физическое хранение, персонал, необходимый для работы на складе, страхование, альтернативные издержки альтернативного использования средств или складских площадей и любые другие сопутствующие расходы. Вы также можете определить, не обесценились ли какие-либо предметы, не потеряли ли вы их в результате кражи или повреждения.

2. Рассчитайте стоимость хранения запасов

Первым элементом формулы балансовой стоимости запасов является стоимость хранения запасов. Стоимость хранения – это общая сумма расходов по каждой категории запасов, которые может иметь компания. Чтобы получить эту цифру, вы можете сложить все ранее рассчитанные индивидуальные затраты.

3. Определение инвентарной стоимости

Общая стоимость ваших текущих запасов – это второй и последний элемент формулы балансовой стоимости запасов. Точный способ расчета зависит от компании и характера ее запасов, но в качестве общего руководства, вы рассчитываете стоимость запасов путем умножения стоимости всех предметов в ваших запасах на их цену за единицу продукции. Это показывает, сколько вы могли бы заработать, если бы продали все товары, имеющиеся в вашем инвентаре.

4. Используйте формулу балансовой стоимости запасов

После определения стоимости хранения запасов и общей стоимости всех предметов в них, вы можете использовать формулу стоимости хранения запасов для ее расчета. Разделите стоимость хранения запасов на их общую стоимость и умножьте результат на 100. Результат представляет собой стоимость ваших текущих расходов, выраженную в процентах от общей стоимости запасов. Эта базовая формула выглядит следующим образом:

Процент затрат на хранение = (общая стоимость хранения запасов общая стоимость запасов) x 100

Что вызывает высокие затраты на хранение запасов?

Высокая стоимость хранения запасов обычно означает, что у компании больше запасов, чем нужно для удовлетворения спроса. Высокая стоимость запасов может замедлить денежный поток предприятия и повлиять на его общую производительность. Вот некоторые факторы, которые могут привести к высоким затратам на инвентаризацию, и что вы можете сделать для их устранения:

Избыток запасов

Хотя иметь дополнительные запасы для удовлетворения любого непредвиденного роста спроса или буфера на случай дефицита поставок – это нормально, лучше всего, если их хватит только на короткий период времени. Наличие резервных запасов в течение длительного периода времени может увеличить общие затраты на хранение. Тщательно планируйте прогнозы продаж при пополнении запасов, чтобы свести это к минимуму.

Неэффективное управление запасами

Компании, не имеющие детальной стратегии управления запасами, могут заказывать слишком много запасов, чтобы защитить себя от непредвиденного дефицита. Без надлежащего процесса управления запасами они не смогут оптимизировать уровень запасов для удовлетворения спроса, что может привести к задержке запасов на складах и высоким затратам на хранение. Компаниям может быть полезно инвестировать в программное обеспечение, которое может отслеживать цепочку поставок для оптимизации управления запасами.

Неточное прогнозирование продаж

Компании могут иметь неточные прогнозы продаж, что может способствовать нереализованной выручке и высоким издержкам, связанным с балансовой стоимостью. Когда предприятия переоценивают свои продажи, они могут размещать большие заказы на запасы или арендовать большие складские помещения. Компаниям также может потребоваться оплатить потенциальное обесценивание запасов. Рассмотрите возможность найма консультантов или использования программного обеспечения для прогнозирования, чтобы повысить точность прогнозирования.

Способы снижения затрат на хранение запасов

Существует несколько стратегий, которые вы можете использовать для снижения высоких затрат на хранение запасов:

Оптимизация складских помещений

Внесение изменений в складские помещения может повысить их эффективность и сократить расходы на хранение запасов. Вы можете начать с небольших изменений, например, добавить полки для создания дополнительного вертикального пространства или сузить проходы. Вы также можете изучить варианты экономии средств, например, снизить ежемесячные платежи.

Повышение скорости оборота инвентаря

Чем дольше ваши запасы остаются непроданными и не приносят прибыли, тем выше будут ваши затраты на хранение. Чтобы исправить ситуацию, вы можете сократить время, в течение которого ваши запасы остаются на складе. Некоторые способы решения этой проблемы включают в себя хранение только того количества запасов, которое необходимо для данного периода продаж, и избавление от излишков запасов с помощью рекламных акций и или объединения товаров.

Повысив коэффициент реализации и оборачиваемость запасов, вы сможете продавать свою продукцию по самой высокой цене и избежать высоких расходов на хранение.

Определение оптимального уровня складских запасов

Хотя приобретение большого количества товарных запасов позволяет вам пользоваться скидками от поставщика, вы можете понести дополнительные расходы, если ваши запасы будут храниться слишком долго.

Перед покупкой запасов проанализируйте исторические данные о том, как работали ваши запасы, и используйте их для определения оптимальных уровней запасов и точек повторного заказа. Это может позволить вам удовлетворить запросы клиентов и завершить продажи, сохранив при этом балансовую стоимость на максимально низком уровне.

Принять программное обеспечение для управления запасами

Вместо того чтобы управлять запасами вручную, вы можете рассмотреть возможность использования программного обеспечения для управления запасами. Цифровая система управления запасами облегчает контроль за запасами, поскольку вы можете видеть, что у вас есть на складе, что вы планируете заказать и где эти товары находятся на вашем складе.

Некоторые цифровые системы управления запасами могут интегрировать данные из заказов на поставку и выполнения продаж для создания отчетов о прогнозировании спроса. Использование этой технологии может помочь вам оптимизировать уровень складских запасов, соответствующим образом скорректировать цены и определить правильную стратегию хранения для снижения затрат на хранение запасов.

Пример расчета стоимости хранения запасов

Рассмотрим эти два примера компаний, рассчитывающих свои текущие расходы:

Пример инвентаризации беспилотников

Компания Albright Recreational Drone Company имеет в своем инвентаре 1 000 дронов, каждый из которых имеет оценочную стоимость 400 долл. Компания пытается рассчитать свою балансовую стоимость запасов за предыдущий финансовый период и определяет, что:

-

Капитальные затраты составляют $75 000.

-

Общие расходы компании с учетом налогов, страхования и других расходов на обслуживание запасов составляют $15 000.

-

Расходы на риск, связанный с товарными запасами, составляют $20 000.

-

Общая стоимость физического хранения продукции составляет $30 000.

Компания рассчитывает общую стоимость своих запасов путем умножения 1 000 дронов на стоимость $400 за единицу товара, в результате чего общая стоимость запасов составляет $400 000. Он также рассчитывает сумму хранения запасов, складывая все расходы:

$75,000 + $15,000 + $20,000 + $30,000 = $140,000

Затем компания Albright Recreational Drone Company применяет формулу процента балансовой стоимости и определяет балансовую стоимость запасов:

Процент балансовой стоимости = ($140,000 $400,000) x 100 = 35%

Пример инвентаризации скутера

Компания Lorrento Motor Scooter Company имеет на складе 15 мотороллеров, каждый из которых стоит $1,000. Компания определяет, что ее капитальные затраты составляют $2 000, расходы на налоги и страхование склада – $500, расходы на риск товарных запасов – также $500, а расходы на аренду гаража, где хранятся скутеры, – $1 000.

Компания рассчитывает балансовую стоимость запасов на соответствующий период, сначала вычисляя общую сумму хранения. Он складывает все расходы вместе:

$2,000 + $500 + $500 + $1,000 = $4,000

Затем Lorrento Motor Scooter Company определяет стоимость своих запасов:

15 x $1,000 = $15,000

Компания подставляет эту информацию в формулу процента балансовой стоимости:

Процент балансовой стоимости = ($4,000 $15,000) x 100 = 27%