Расчетная цена обычных и привилегированных акций определяется по специальным формулам. Как правильно рассчитать цену акций самостоятельно, рассмотрим в материале далее.

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп = Чапа / Кпа,

где

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме КонсультантПлюс, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Ро = (Ча – Чапа) / Ка,

где

Ро – расчетная стоимость обыкновенной акции;

Ча – размер чистых активов компании, рассчитанный в соответствии с Порядком. утв. Приказом Минфина России от 28.08.2014 № 84н;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества;

Ка – число размещенных обыкновенных акций общества.

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

Ро = (25 000 000 -(800 000+200 000))/60 000 = 400 руб.

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

400*20% = 80 руб.

Для обыкновенных акций:

800*20% = 160 руб.

Распространенные вопросы

Как определить цену выкупа акций?

Чтобы определить цену выкупа акций:

- Закажите у оценщика рыночную оценку стоимости акций.

Для этого обратитесь к оценщику и заключите с ним договор на проведение оценки.

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Учтите, что совет директоров не может установить цену выкупа ниже цены, указанной в отчете оценщика.

3. Определенную советом директоров цену выкупа акций доведите до сведения акционеров в сообщении о проведении собрания, в повестку дня которого включен вопрос о реорганизации (п. 2 ст. 76 Закона об АО).

Если между акционером и обществом возникнут разногласия по поводу цены акций, их необходимо урегулировать по правилам, установленным ст. 445 ГК РФ.

Как определить стоимость акций при реорганизации, читайте здесь.

Как провести оценку акций при вступлении в наследство?

После смерти участника акционерного общества (АО) принадлежавшие ему акции переходят к его наследникам, которые становятся участниками этого АО. Для вступления в наследство наследникам нужно в течение 6 месяцев подать соответствующее заявление нотариусу.

Для получения свидетельствао праве на наследство наследнкам нужно оплатить госпошлину. Что правильно определить величину госпошлины, нотарус запросит оценку стоимости акций.

Оценка акций для нотариуса производится в следующем порядке:

- Наследник выбирает оценщика и заключает с ним договор на проведение оценки. Важно, чтобы оценщик являлся членом саморегулируемой организации оценщиков (проверить членство можно на официальном сайте Росреестра).

- Наследник передает оценщику документы, необходимые для проведения оценки (их перечень ниже).

- Оценщик составляет отчет об оценке — официальный документ, заверенный подписью и печатью и обладающий юридической силой.

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Заключение договора дарения акций само по себе не означает перехода прав на акции. Чтобы к одаряемому перешли эти права, нужно по общему правилу списать акции со счета дарителя и зачислить их на счет одаряемого (п. 1 ст. 149.2 ГК РФ). Для этого дарителю нужно составить и подписать распоряжение, а также подать документы на регистрацию перехода прав по тем же правилам, что и при купле-продаже акций.

Rate or return investors expect to receive

What is the Cost of Preferred Stock?

The cost of preferred stock to a company is effectively the price it pays in return for the income it gets from issuing and selling the stock. In other words, it’s the amount of money the company pays out in a year divided by the lump sum they got from issuing the stock.

Management often uses this metric to determine what way of raising capital is most effective and cost-efficient. Corporations can issue debt, common shares, preferred shares, and a number of different instruments in order to raise funds for expansions or continuing operations.

They calculate the cost of preferred stock by dividing the annual preferred dividend by the market price per share. Once they have determined that rate, they can compare it to other financing options. The cost of preferred stock is also used to calculate the Weighted Average Cost of Capital.

What is Preferred Stock?

Preferred stock is a form of equity that may be used to fund expansion projects or developments that firms seek to engage in. Like other equity capital, selling preferred stock enables companies to raise funds. Preferred stock has the benefit of not diluting the ownership stake of common shareholders, as preferred shares do not hold the same voting rights that common shares do.

Preferred stock lies in between common equity and debt instruments in terms of flexibility. It shares most of the characteristics that equity has and is commonly known as equity. However, preferred stock also shares a few characteristics of bonds, such as having a par value. Common equity does not have a par value.

Preferred vs Common Stock vs Debt

Preferred stock differs from common equity in several ways. A beneficial distinction is that preferred shareholders are first in line to receive any dividend payments. In the event of liquidation, preferred shareholders are also the first to receive payments after bondholders, but before common equity holders.

Because of the nature of preferred stock dividends, it is also sometimes known as a perpetuity. For this reason, the cost of preferred stock formula mimics the perpetuity formula closely.

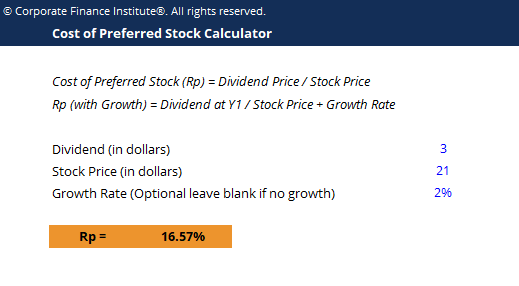

The Cost of Preferred Stock Formula:

Rp = D (dividend)/ P0 (price)

For example:

A company has preferred stock that has an annual dividend of $3. If the current share price is $25, what is the cost of preferred stock?

Rp = D / P0

Rp = 3 / 25 = 12%

It is the job of a company’s management to analyze the costs of all financing options and pick the best one. Since preferred shareholders are entitled to dividends each year, management must include this in the price of raising capital with preferred stock.

For investors, the cost of preferred stock, once it has been issued, will vary like any other stock price. That means it will be subject to supply and demand forces in the market. In theory, preferred stock may be seen as more valuable than common stock, as it has a greater likelihood of paying a dividend and offers a greater amount of security if the company folds.

Cost of Preferred Stock Calculator

This Excel file can be used for calculating the cost of preferred stock. Simply enter the dividend (annual), the stock price (most recent) and the growth rate or the dividend payments (this is an optional field).

Download the Free Template

Enter your name and email in the form below and download the free template now!

Cost of Preferred Stock Calculator

Download the free Excel template now to advance your finance knowledge!

Learn More

Thank you for reading CFI’s explanation of the Cost of Preferred Stock. Check out these additional CFI resources to help you along your finance career path:

- Unlevered Cost of Capital

- Unlevered Beta

- CAPM

- Debt Schedule

- See all valuation resources

- See all equities resources

Выбирая акции для инвестиционного портфеля, важно понимать, будут ли их котировки дальше расти. Цена, которая сейчас отражается на графике, не может объективно показать, есть ли у бумаги потенциал к дальнейшему укреплению.

Рыночная котировка отражает текущий баланс спроса и предложения, но нередко она бывает разогнана спекулятивно, то есть бумага перекуплена. Поэтому профессиональные инвесторы, которые подбирают активы на месяцы и годы, применяют разные подходы, чтобы оценить адекватную цену.

Под термином БСА, или балансовая стоимость акции, понимается специально рассчитываемый показатель соотношения чистых активов компании и ценных бумаг. Иначе говоря, сколько на 1 акцию приходится активов предприятия.

Для ее вычисления используют данные бухгалтерского баланса, устав акционерной компании и решения о выпуске ценных бумаг. БСА называют бухгалтерской стоимостью, и ее следует отличать от рыночной цены (котировки).

Рассмотрим, как вычислить показатель и применять его на практике.

Алгоритм вычисления балансовой стоимости акции

Балансовая стоимость акции рассчитывается как отношение совокупной балансовой стоимости выпущенных бумаг к количеству акций с учетом вычета обязательств. Поэтому сначала рассмотрим порядок расчета первого показателя.

Все данные берутся из бухгалтерского баланса. Вот формула, по которой ведется расчет:

БА = (А – ДУ) – (ДО + KO – ДБП), где:

- БА – совокупная балансовая стоимость;

- А – активы (указываются в 1600-й балансовой строке);

- ДУ – задолженность компании по взносам в уставной капитал (счета 75 и 80 баланса);

- ДО – объем долгосрочных обязательств, указанный в строке 1400 баланса;

- КО – сумма краткосрочных обязательств, которая берется из строки 1500;

- ДБП – доходы за будущие периоды (строка баланса 1530).

Последний показатель – доходы, которые компания получает не от коммерческой деятельности, а безвозмездно (субсидии, средства госпрограмм, гранты и др.).

После того, как известна совокупная балансовая стоимость, можно приступить к оценке БСА.

Балансовая стоимость акции (формула) выглядит так:

БСА = БА / Коа

Узнать, какое число обыкновенных ценных бумаг было выпущено (Коа), можно из соответствующих решений акционерного общества.

Простая и привилегированная акции: что учесть в подсчетах

Если компания выпустила только простые акции, то для расчета балансовой стоимости подойдет алгоритм, указанный выше.

Но как рассчитать балансовую стоимость акции, когда эмитированы также привилегированные ценные бумаги? В этом случае порядок вычисления изменится и будет выглядеть так:

БСА = (БА – Cпа)/Коа

Показатель Спа в ней – уровень ликвидационной стоимости привилегированных бумаг. Она вычисляется как сумма, необходимая для того, чтобы погасить сами бумаги и невыплаченные дивиденды по ним.

Если привилегированные акции выпущены в малом количестве, ими можно пренебречь и вести расчет по уже указанной формуле, БСА = БА/Коа.

Пример конкретной компании

Рассмотрим, как определяется уровень балансовой стоимости на примере бумаг компании X.

Предположим, инвестор Александр выбирает акции для своего портфеля сроком на 6 месяцев. Ему важно, чтобы бумаги имели потенциал для роста, поэтому он принимает решение самостоятельно вычислить все важные мультипликаторы компаний.

Для этого он отправляется на сайт компании X, заходит в раздел «Акционерам» и находит там бухгалтерские документы.

Данные для вычисления показателя он берет из балансового отчета 2020 года:

- А (активы компании, строка 1600 баланса) = 15 715 456 272 рублей;

- ДУ (задолженность компании по взносам уставного капитала) отсутствует;

- ДО (сумма долгосрочных обязательств, строка 1400 баланса) = 3 233 837 395 рублей;

- KO (сумма краткосрочных обязательств, строка 1500 баланса) = 2 258 199 742 рублей;

- ДБП (доходы за будущие периоды) отсутствуют.

Количество эмитированных обыкновенных акций компании X составляет 23 673 512 900 штук.

БCA = (15 715 456 272 – (3 233 837 395 + 2 258 199 742)) / 23 673 512 900 = 0,432 рубля

При этом Александр помнит, что балансовая стоимость – показатель непостоянный, он изменяется в зависимости от того, как меняются бухгалтерские показатели предприятия.

БCA и рыночная стоимость, чем отличаются?

Расчет балансовой стоимости акции меняется ежеквартально, как только в бухгалтерских отчетах меняются показатели.

Но изменение рыночной стоимости может происходить по несколько раз каждый день и не совпадает с балансовой. Котировка ценных бумаг зависит от баланса между желающими купить и теми, кто продает акции. Это может зависеть от множества факторов, например:

- влияния общей экономической обстановки;

- политических решений (так, при угрозе западных санкций весь фондовый рынок России проседает);

- новостей компании, которые могут привести как к росту спроса, так и к распродаже.

Пример

В середине марта 2020 года БCA авиакомпаний была такой же, как и в феврале. А вот рыночная цена сильно просела из-за пандемии. Бывает верна и противоположная ситуация, когда рыночная стоимость резко обгоняет балансовую. Данная ситуация носит название финансового пузыря. Один из самых крупных наблюдался на фондовом рынке CША в 90-х гг, когда начал развиваться бизнес, связанный с интернетом, и акции соответствующих компаний взлетели. Этот явление вошло в историю как «пузырь доткомов».

БСА для инвестора: переоценить трудно

Вести расчет БСА вручную по каждой компании необязательно. Эти данные можно взять из квартальной отчетности компании. Но значение БСА ценно тем, что входит в мультипликатор P/B, применяемый для того, чтобы понять, переоценены или недооценены акции.

P/B – это соотношение Price/Book Value, то есть рыночной цены акции и ее балансовой стоимости. Если он немного выше 1, это значит, бумага ценится и привлечет инвесторов. Но если коэффициент P/B превышает 1,30, то цена может быть разогнана спекулятивно и акции, вероятно, переоценены рынком.

Недооцененные акции можно узнать по тому, что P/B по ним ниже единицы. Если компания сильна и у нее хорошие перспективы, инвестирование в недооцененную акцию может быть выгодным вложением. Но одного показателя P/B недостаточно для правильной оценки, необходимо использовать и другие мультипликаторы.

Стоит также отметить, что применение БСА косвенно необходимо в комплексе фундаментальной оценки компании при выборе акций для долгосрочного или портфельного инвестирования. Для трейдеров показатель не имеет практической ценности. В спекулятивных стратегиях на первый план выходит технический анализ и правильность определения ценовых уровней.

Если у вас остались вопросы по расчету балансовой стоимости акции, практической ценности этого показателя, или вы заинтересованы в инвестициях, предлагаем обратиться за помощью в компанию «УНИВЕР».

Содержание

- Номинальная стоимость привилегированных акций

- Рыночная стоимость привилегированных акций

- Балансовая стоимость привилегированных акций

- Оценка стоимости привилегированных акций

- Стоимость привилегированных акций: выводы

Стоимость привилегированных акций, подобно стоимости обыкновенных акций, имеет несколько разновидностей: номинальную, рыночную, балансовую.

Отличия в юридической природе привилегированных и обыкновенных акций накладывают свой отпечаток и на способы оценки их стоимости.

Большинство обозначенных особенностей как раз и составят предмет нашего сегодняшнего обсуждения.

В частности, мы коснемся определения понятия стоимости привилегированных акций со всех перечисленных точек зрения, а также разберем конкретный метод вычисления стоимости размещенных привилегированных акций.

Номинальная стоимость привилегированных акций

Проводя известные параллели с обыкновенными акциями, отметим, что номинальная стоимость привилегированных акций – это отпечатанный на самих акциях (если акции имеют документарную форму) либо заявленный в проспекте эмиссии размер стоимости акций (когда выпуск акций по устоявшейся практике осуществляется в бездокументарной форме), отражающий величину доли (части) акционерного капитала, приходящегося на 1 привилегированную акцию.

Номинальная стоимость и привилегированных, и принадлежащих этой же компании обыкновенных акций одинакова.

В процессе деятельности компании, однако, рыночная (курсовая) стоимость обоих видов акций, как правило, не только отличается от их номинальной стоимости, но и отстоит одна от другой на некоторую величину (дисконт).

Рыночная стоимость привилегированных акций

Стоимость, которую инвестор готов уплатить за привилегированную акцию на момент ее размещения на фондовом рынке, как раз и представляет собой рыночную стоимость привилегированной акции.

Рыночная стоимость привилегированной акции в подавляющем большинстве случаев отличается от ее номинальной и балансовой стоимости.

Известны случаи (компания «Крайслер», 1991), когда в течение одного финансового года рыночная стоимость привилегированных акций, характеризовавшаяся на начало года значениями, вдвое ниже своей балансовой стоимости (14 долл. к 31 дол.), к концу года «обгоняла» балансовую стоимость (которая также постепенно снижалась) примерно во столько же раз!..

Балансовая стоимость привилегированных акций

Ведя речь о балансовой стоимости привилегированных акций, следует освежить в памяти некоторые концепции, касающиеся балансовой стоимости обыкновенных акций.

Напомню, что балансовая (или, что то же самое, бухгалтерская) стоимость акции в численном выражении равна отношению объема ЧИСТЫХ активов компании к фактически находящемуся в обращении количеству этих самых обыкновенных (простых) акций.

По сути, мы говорим о конкретном размере акционерного капитала, соответствующего одной обыкновенной акции.

Это довольно распространенный вариант, имеющий место в случаях, когда привилегированные акции компанией попросту не эмитируются.

Ежели компания реализовала выпуск привилегированных акций, то расчет балансовой стоимости привилегированных акций производится с учетом доли, которую эти акции занимают в акционерном капитале компании.

Соответствующие данные позволят рассчитать и балансовую стоимость обыкновенных акций.

Рассмотрим конкретный пример.

Пусть размер акционерного капитала компании составляет 1,15 млн. долл.

Доля акционерного капитала, припадающая на привилегированные акции, составляет 400 тыс. долл.

Общее количество выпущенных привилегированных акций – 4600, обыкновенных акций – 12300.

Необходимо рассчитать балансовую стоимость привилегированных и обыкновенных акций, плюс – балансовую стоимость, которая приходится на одну акцию каждого вида.

Решение, в общем-то, каких-либо сложностей не представляет.

Балансовая стоимость привилегированных акций по условиям задачи равна 400 тыс. долл., обыкновенных – 750 тыс. долл. (1,15 млн. долл. – 400 тыс. долл.).

Соответственно балансовая стоимость привилегированных акций, приходящаяся на 1 акцию составит 86,96 долл., а балансовая стоимость обыкновенных акций, приходящаяся на 1 акцию, – 60,98 долл.

Оценка стоимости привилегированных акций

Как мы знаем, привилегированные акции характеризуются свойствами «бессрочных» долговых ценных бумаг, и владение ими сопряжено с регулярным получением дивидендов по фиксированной ставке.

Эти особенности позволяют использовать схожие методы оценки стоимости привилегированных акций.

К слову сказать, для оценки стоимости размещенных привилегированных акций вполне применима нижеследующая формула:

N = [D / P] * 100 %, где

N – стоимость привилегированной акции,

D – размер дивидендов, выплачиваемых за год на 1 привилегированную акцию,

P – сложившаяся на данный момент стоимость привилегированной акции.

В случае предполагаемого дополнительного выпуска акций, формула видоизменится, поскольку придется учитывать затраты на обслуживание эмиссии:

N = [D / (P – Fc] * 100 %, где

Fc – размер затрат на выпуск акций (от англ. flotation cost).

Приведенные формулы применимы лишь для случаев, когда не предполагается конвертация привилегированных акций в обыкновенные, и при этом отсутствуют ограничения по сроку обращения привилегированных акций.

Стоит также отметить, что полученное значение стоимости привилегированной акции не подлежит корректировке с помощью специального корректора вида (1-T), где T «отвечает» за размер ставки налога на прибыль.

Чего не скажешь о процентах по облигациям или выплатах по кредитам, которые такой корректировке подлежат.

Объясняется это тем, что выплата дивидендов по привилегированным акциям производится из чистой прибыли, что не позволяет их относить к расходам (в отличие уже упомянутых выплат по облигациям и кредитам).

Стоимость привилегированных акций: выводы

Стоимость привилегированных акций характеризуется номинальным, рыночным и балансовым значением, которые могут существенно разниться друг от друга.

Номинальная стоимость привилегированных акций заявляется до начала эмиссии, рыночная стоимость привилегированных акций складывается на рынке в результате торгов, а балансовая стоимость привилегированных акций рассчитывается с учетом размера акционерного капитала и числа находящихся в обращении акций.

Методы оценки стоимости привилегированных акций во многом аналогичны тем, которые используются для оценки стоимости облигаций и других подобных финансовых инструментов.

Что такое привилегированные акции простым языком и в чем их отличие от обыкновенных акций? Как формируется цена, стоимость этих ценных бумаг? Как рассчитываются дивиденды по привилегированным акциям?

Привилегированные акции (на языке опытных инвесторов – “префы”) – одна из разновидностей эмитируемых акционерным обществом ценных бумаг.

На что могут рассчитывать держатели привилегированных акций:

- На получение гарантированного фиксированного дохода. Причем размер годовой прибыли эмитента в данном случае не имеет значения, в отличие, например, от дивидендов по обычным акциям, величина которых напрямую завязана на доходах акционерного общества.

- Дивиденды по привилегированным акциям платятся в приоритетном порядке (прежде, чем дивиденды получают держатели акций обыкновенных).

- Если предприятие ликвидируется, приоритетные инвесторы могут претендовать на долю имущества предприятия в первую очередь в сравнении с хозяевами обыкновенных акций (но после погашения кредитной задолженности компании). Размер имущества, которое можно получить, зависит от количества акций в портфеле инвестора.

Читайте также: Что такое акции и для чего они нужны?

Привилегированные акции: отличие от обыкновенных акций

Привилегированные акции, в отличие от обыкновенных, не дают владельцу возможности участвовать в голосовании акционеров и возможности влиять на политику акционерного общества. За исключением тех случаев, когда предприятию грозит ликвидация или реорганизация.

В уставе акционерного общества могут быть зафиксированы дополнительные условия для своих акционеров – к примеру, возможность конвертировать префы в обычные акции.

Законом установлена максимальная доля привилегированных ценных бумаг в уставном капитале организации. Она должна быть не выше 25 процентов

В покупке привилегированных акций заинтересованы те инвесторы, для которых на первом месте стоит извлечение гарантированной прибыли. Тем временем, держателей обыкновенных акций привлекает возможность получения повышенных дивидендов в случае, если финансовая деятельность эмитента будет успешна, а также участие в управлении компанией посредством голосования на собрании акционеров.

Дивиденды по привилегированным акциям

Величина таких выплат, как правило, зафиксирована и не учитывает сверхприбыль акционерного общества. Хотя возможны варианты. Сами АО могут предлагать инвесторам различные варианты выплат. Например, привилегированные акции с долей участия предполагают выплату дополнительных процентов в случае получения компанией сверхприбыли.

Так или иначе, решение о выплате держателям привилегированных акций повышенных дивидендов принимается руководством акционерного общества и основано на финансовом состоянии компании, условиях выпуска акций, решений совета директоров и др.

В любом случае, владельцы префов гарантированно получат свои выплаты, а их права прописаны в уставе компании.

Как обыкновенные, так и привилегированные акции можно без ограничений в любое время продать или купить. Выгоднее всего это делать на бирже с помощью брокера

Категории привилегированных акций

Привилегированные акции различаются тем, можно ли накапливать по ним проценты или нет:

- Кумулятивные акции дают инвестору право на получение дивидендов за прошедшие годы, если они не были ранее выплачены. Если доходы компании-эмитента за отчетный период оказались ниже предполагаемых, она может не выплачивать дивиденды по привилегированным акциям, но обязуется заплатить их тогда, когда вновь начнет получать прибыль. Обычно максимальный срок накопления дивидендов таким образом составляет не более 3 лет.

- Некумулятивные акции не дают права переносить «задолженность» по дивиденду на будущий год, если текущий период прибыли не принес. Поскольку гарантированных выплат в данном случае нет, инвесторы редко покупают такой тип ценных бумаг.

Привилегированные акции разделяют на категории в зависимости от того, как формируется сумма дивиденда:

- Акции с фиксированной выплатой. Это ценная бумага, сумма выплат по которой определена заранее, гарантирована и неизменна.

- Акции, которые дают возможность получение дополнительного дохода. Сумма указанных в них гарантированных выплат может быть невысока, но если котировки растут, то покупатели привилегированных бумаг также вправе надеяться на дополнительный доход.

- Акции с корректируемой ставкой, которая зависит от котировок государственных акций, к которым преф привязан. Здесь возможно установление «коридора доходности» – минимальных и максимальных значений ставки.

- Акции с аукционной ставкой – активы с плавающей ставкой. Дивиденды не фиксированные, а устанавливаются в результате аукциона.

Календарь выплаты дивидендов по акциям ММВБ

Цена привилегированных акций

Что касается стоимости привилегированных акций – на отечественном фондовом рынке цена привилегированных акций может быть ниже, чем цена обычных. Этот факт объясняют невысокой ликвидностью префов на российской бирже. При этом если говорить о доходности, привилегированные акции зачастую бывают более привлекательны.

Возможность выкупа и конвертации префов

Привилегированные акции могут быть бессрочны, но такие бумаги редко кто рискует выпускать – для этого нужно быть полностью уверенным в постоянной прибыльности своей деятельности. Поскольку гарантий этому нет, особенно в России, обычно устанавливается период, после которого префы можно превратить в обычные акции или отозвать. Право отзыва, стоимость погашения, премия за право выкупа и дата указывается в условиях выпуска акций. Перед отзывом акций эмитент должен обязательно уведомить владельца.

Цена привилегированных акций может сформироваться следующим образом:

- быть установленной заранее уставом АО;

- равняться номиналу акции;

- зависеть от рыночной стоимости (то есть той сумме, за сколько акцию можно купить на бирже в данный момент).

Причем в последнем случае выкуп может и не осуществиться, если котировки вдруг резко выросли. Впрочем, если они, напротив, снижаются, компания может выкупить ценные бумаги и тем самым стабилизировать их стоимость на бирже.

Отзывные акции требуют от эмитента отложенного спецфонда, с помощью которого акции выкупаются на фондовом рынке, в том числе в значительном объеме.

Привилегированные акции – стабильный инвестиционный инструмент, который инвесторы ценят за возможность получать гарантированный доход при минимальных рисках.