![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается по следующей формуле:

WACC=Rd Kd (1 — t) + RE KE

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 — t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения можно применять такие широко известные подходы как модель ценообразования капитальных активов (CAPM), но можно устанавливать требования к доходности на основе альтернативных проектов, истории инвестиций компании и экспертных оценок.

Использование WACC в оценке компаний и проектов

Средневзвешенная стоимость капитала применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования. При таком подходе алгоритм анализа будет следующим:

Шаг 1. Определяем прогнозируемый свободный денежный поток компании (Free Cash Flow to the Firm, FCFF). Он содержит только платежи, связанные с инвестиционной и операционной деятельностью бизнеса, и не включает платежей, связанных с финансированием.

Шаг 2. Рассчитываем WACC. В разных ситуациях в качестве долей собственного и заемного капитала могут выступать следующие соотношения:

- Фактическое соотношение собственного и заемного капитала в этой компании

- Планируемое соотношение собственного и заемного капитала в анализируемом проекте

- Обычное соотношение собственного и заемного капитала в компаниях, аналогичных исследуемой компании или проекту.

Шаг 3. Дисконтируем денежный поток FCFF, используя ставку WACC.

Шаг 4. Если требовалось оценить акции компании, то из полученной в результате дисконтирования суммы надо вычесть ее долг.

Тонкости расчета показателя

1. Ставка налога

Существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. Эта ставка может существенно отличаться от законодательно установленной ставки за счет разных корректировок, вычетов и других факторов. Маржинальная ставка – это ставка, по которой будет облагаться каждый следующий рубль полученной прибыли. Как правило ее принимают равной той ставке, которая законодательно установлена для этого типа компаний. Единого правила выбора того, какую из двух ставок следует применять в расчете WACC, не существует, но в большинстве случаев разумно использовать меньшую из них.

2. Долг

В расчете долей собственного капитала и долга требуется определить, что именно относить к долгу. Это особенно актуально для оценки действующего бизнеса, в балансе которого мы можем увидеть множество разных вариантов обязательств. Подсказкой может служить простое правило. Мы включаем в сумму долга те обязательства, расходы на которые мы исключили из денежного потока FCFF. Как правило, мы исключаем проценты по кредитам, как краткосрочным, так и долгосрочным, то есть их мы и будем считать долгом с точки зрения WACC.

Другие обязательства, например, кредиторская задолженность, тоже могут иметь для нас какую-то стоимость. Часто эта стоимость проявляется в более высоких ценах на товары, предоставляемые с отсрочкой оплаты. Но эти дополнительные затраты не выделены у нас в отчетности как проценты за использование капитала и мы не могли исключить их из денежных потоков FCFF, поэтому и в расчет WACC мы не можем внести их как долг.

Промежуточное положение занимает лизинг. В идеале лизинг должен быть отражен в отчетности компании как активы и обязательства, а в расходах на него должны быть отражены проценты за пользование капиталом, что позволило бы включить лизинговое финансирование в состав долга. Но на практике лизинг часто отражается как обычные операционные затраты, и это делает невозможным включение его в состав WACC.

3. Доля собственного капитала

Как и многие теоретические модели в инвестиционном анализе, понятие WACC было разработано для публичных компаний, чьи акции торгуются на бирже. В формуле WACC предполагается, что доля собственного капитала определяется исходя из рыночной стоимости капитала компании, а не балансовых данных. Для биржевой компании это просто, достаточно умножить текущую стоимость акций на их количество, и мы получим рыночную капитализацию. Однако при оценке частной компании это создает сложности, так как текущей рыночной стоимости акционерного капитала не существует. Одно из возможных решений заключается в том, чтобы провести несколько итераций в оценке бизнеса, всякий раз уточняя стоимость акционерного капитала. Другой путь – смириться с погрешностью анализа и использовать балансовую стоимость (если отклонения от оценочной не слишком велики).

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Формула средневзвешенной стоимости капитала:

WACC = (СК х СКК + (1 — t) х ЗК х СЗК) / (СК + ЗК)

где СК — собственный капитал компании, руб.;

СКК — стоимость собственного капитала, % в год;

ЗК — платный заемный капитал или процентные обязательства, руб.;

СЗК — стоимость (ставка) заемного капитала, % в год;

t — эффективная ставка налога на прибыль, % в год.

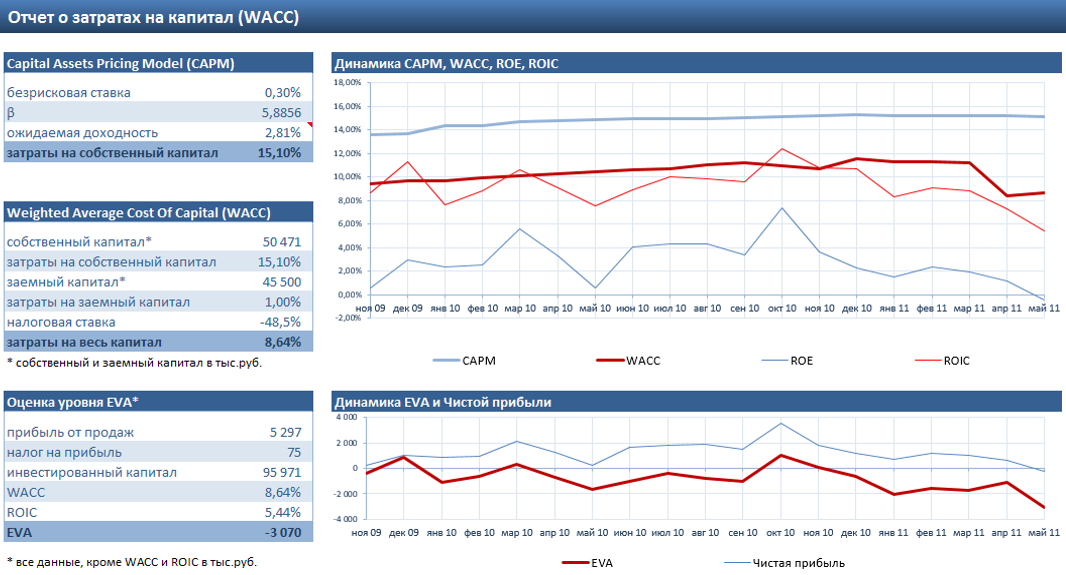

Проблем с расчетом WACC не было бы практически никаких, если бы не одно «но». Многие финансисты затрудняются дать однозначный ответ на вопрос: сколько стоит собственный капитал компании? Зачастую его стоимость приравнивают к желаемой акционерами доходности на вложенные ими средства. Другой вариант — принимают ее равной рентабельности собственного капитала (ROE). А иногда и вовсе определяют на глазок, называя такой подход экспертной оценкой. Конечно, если допустимы серьезные погрешности в вычислениях, все эти методы имеют право на жизнь. И все же их нельзя назвать корректными, хотя бы потому, что не учитывается рыночная стоимость денег и риски бизнеса. Если же вы заинтересованы в том, чтобы максимально точно вычислить стоимость собственного капитала и как следствие корректно определить значение WACC, нужно взять на вооружение модель ценообразования долгосрочных активов (Capital assets pricing model, CAPM).

Думаете, это слишком сложно? Вовсе нет, сейчас подробно расскажем, как считать, где брать данные. И, главное, предоставим в ваше распоряжение готовую модель в Excel 2007, автоматически вычисляющую значение стоимости собственного капитала, коэффициент бета, WAСC, а заодно и экономическую добавленную стоимость (EVA).

Стоимость капитала по мерке САРМ (Capital assets pricing model)

Для расчета стоимости собственного капитала в соответствии с моделью ценообразования долгосрочных активов нужно воспользоваться такой формулой:

СКК = СДб + β*(СДр — СДб)

где (СДр — СДб) — премия за риск, % в год;

СДб — безрисковая ставка доходности, % в год;

СДр — рыночная доходность собственного капитала, % в гоД;

β — бета-коэффициент, характеризующий риск инвестиций в компанию, ед.

Теперь разберемся, где брать данные, которые можно подставить в формулу.

Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги. С безрисковой ставкой все просто — берем показатель дохода, который можно получить по государственным ценным бумагам с минимальной вероятностью дефолта. Например, по облигациям Банка России.

Несколько сложнее с определением рыночной доходности собственного капитала. За рубежом она определяется как средняя доходность акций на фондовом рынке. В России само это понятно (средняя доходность котирующихся акций), как, впрочем, и отечественный фондовый рынок, вещи достаточно неопределенные. Поэтому нередко этот показатель приравнивают к средней рентабельности капитала (RОЕ) за весь обозримый период существования компании. Вычисляется он как отношение чистой прибыли к собственному капиталу. Причем под собственным капиталом понимается итог по третьему разделу баланса, увеличенный на суммы долгосрочных займов от собственников бизнеса.

Значение ROE при таком расчете может получиться меньше, чем средневзвешенная стоимость заемных средств компании. Такое вполне возможно и означает, что компания, по сути, работает не на собственников, а на банки. В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания.

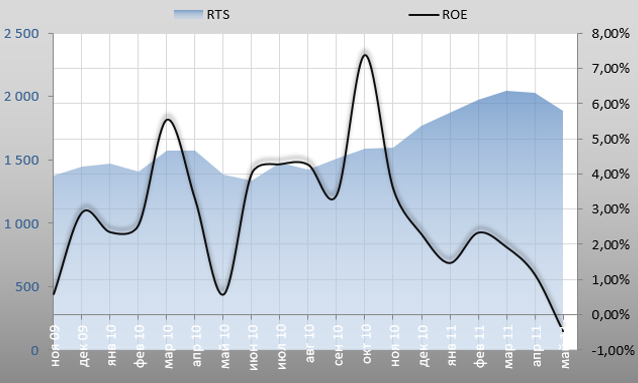

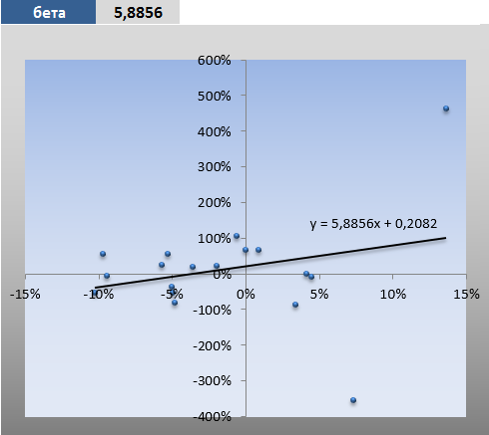

Бета-коэффициент характеризует рискованность инвестиций в компанию. Чем выше его значение, тем больше должна быть доходность оцениваемого бизнеса. Так, при бета-коэффициенте, равном 1,21, снижение доходности в среднем по рынку на 1 процент означает для компании падение ее капитализации на 1,21 процента.

На практике как раз с определением значения бета-коэффициента чаще всего и возникают проблемы. Мало того, что трудно понять, насколько быстрее или медленнее развивается бизнес по отношению к рынку. Но ведь это еще нужно и оцифровать. Самый простой случай, если акции компании котируются на отечественных фондовых площадках. А еще лучше не просто котируются, а участвуют в индексной выборке РТС или ММВБ. Тогда достаточно собрать за определенный период данные о динамике изменения биржевого индекса и доходности бумаг оцениваемой компании, построить по ним точечный график, а затем добавить к нему линейный тренд вместе с уравнением вида Y = А х X + В. Коэффициент А и будет искомой бета. Что же делать остальным, частным компаниям? Они могут использовать тот же подход к определению бета-коэффициента, что и публичные. Построить график и линию тренда, но динамику рынка (индексы РТС или ММВБ) сопоставлять не с доходностью акций, а с рентабельностью собственного капитала.

Готовое решение

Расчет прироста рентабельности собственного капитала, биржевого индекса, построение графика и расчет бета-коэффициента без труда можно автоматизировать с помощью Excel. Но самостоятельно этого делать не придется. Мы предлагаем вам воспользоваться шаблоном-калькулятором, разработанным автором статьи (файл доступен подписчикам).

Кстати, в шаблоне определяется не только значение бета-коэффициента, но и рассчитывается стоимость собственного капитала, WACC и EVA.

В предлагаемой модели показателем динамики рынка служит индекс РТС. Он обновляется автоматически с сайта биржи при открытии файла (разумеется, на компьютере, с которого вы будете работать с файлом Excel, должен быть доступ в интернет). Автоматически загружаются и сведении о доходности облигаций Центробанка. Они нужны для определении безрисковой станки доходности. Чтобы все обновления проходили без проблем, не забудьте сразу после открытия файла разрешить подключение к данным. Листы с данными по динамике индекса РТС и доходности облигаций править не нужно.

И все же некоторую исходную информацию придется вводить руками. Речь идет о данных из баланса и отчета о прибылях и убытках. Заполнять придется только один лист в книге Excel.

И несколько правил заполнения исходной таблицы. Под прибылью от продаж понимается операционная прибыль от основной деятельности или прибыль до вычета процентов и налогов (EBIT). Она берется из отчета о прибылях и убытках (прибыль от реализации) или как итоговый оборот по счетам 90 (дебетовый — убыток, кредитовый — прибыль). Собственный капитал — итоги третьего раздела баланса, все средства, инвестированные в компанию собственниками, акционерами, инвесторами, имеющими долевое участие. Сюда же прибавляются займы, полученные от собственников и отраженные в обязательствах.

К заемному капиталу относятся только процентные обязательства. Займы собственников, реклассифицированные ранее как собственный капитал, исключаются. Как и задолженность перед персоналом, текущая кредиторская и прочая беспроцентная задолженность. Наконец, в процентах по займам указываются средневзвешенные ставки по всем обязательствам, приведенные к месячным значениям.

Как только исходная информация будет внесена, нужно будет запустить обновление всех данных в файле (Данные — Обновить все). Ожидаемая доходность отражает среднемесячную рентабельность собственного капитала, которая определяется в сводной таблице.

Для расчета безрисковой ставки используется формула СРЗНАЧЕСЛИ. Дело в том, что ставки по облигациям могут меняться несколько раз в месяц. А значит, необходимо брать их среднее значение за определенный месяц.

Последнее поле в исходной таблице — бета-коэффициент. Его значение рассчитывается с помощью функции Excel НАКЛОН. Оно же отображается в уравнении на графике корреляций, где по вертикали отображены изменения ROE компании, по горизонтали — индекса РТС.

Далее рассчитана стоимость собственного капитала, средневзвешенные затраты на капитал компании (WACC), рентабельность инвестированного капитала (ROIC) и показатель EVA.

Все итоговые показатели на последний отчетный месяц сведены в отчете о затратах на капитал в трех таблицах. Первая отражает расчет собственного капитала. Вторая — средневзвешенной стоимости (затрат) на капитал. Третья — EVA. Для наглядности таблицы дополнены графиками, на которых отражаются рассчитанные показатели в динамике.

Опубликовано в журнале Финансовый директор

Можно ли увеличить богатство акционеров, изменив структуру капитала?

Прежде, чем ответить на этот вопрос, нужно уточнить, что подразумевается под структурой капитала. Структура капитала – это сочетание долевого и долгового финансирования, которое компания использует для финансирования своих активов. Некоторые компании финансируются исключительно за счёт долевого капитала и вообще не имеют займов, в то время как другие имеют небольшую долю долевого капитала при значительном уровне заёмного капитала. Решение о необходимом сочетании долевого и долгового капитала называется решением о финансировании.

Решение о финансировании оказывает прямое влияние на средневзвешенную стоимость капитала (WACC). WACC представляет собой средневзвешенное значение стоимости собственного капитала и стоимости заёмного капитала. Данные весовые коэффициенты пропорциональны величине собственного и заёмного капитала, оцениваемых по рыночной стоимости; поэтому при изменении соотношения собственного и заёмного капитала WACC будет меняться. То есть изменение структуры капитала (т. е. сочетания долевого и долгового финансирования) автоматически приводит к изменению WACC.

Однако прежде, чем мы погрузимся в детали теории структуры капитала, имеет смысл задаться вопросом, каким именно образом решение о финансировании (т. е. об изменении структуры капитала) связано с общей корпоративной целью, заключающейся в максимальном увеличении богатства акционеров? Если исходить из допущения о том, что богатство представляет собой приведённую стоимость будущих денежных потоков, дисконтированных по требуемой инвесторами норме доходности, то рыночная стоимость компании равна приведённой стоимости её будущих денежных потоков, дисконтированных с использованием WACC компании:

Рыночная стоимость компании = Будущие денежные потоки/WACC

Обратите внимание, что из этой формулы следует, что чем ниже WACC, тем выше рыночная стоимость компании, как легко убедиться на простом примере: если WACC составляет 15%, то рыночная стоимость компании равняется 667; а если WACC падает до 10%, рыночная стоимость компании увеличивается до 1,000.

Рыночная стоимость компании

100/0.15 = 667

100/0.10 = 1,000

Следовательно, если мы изменим структуру капитала так, чтобы снизить WACC, мы увеличим рыночную стоимость компании и тем самым увеличим богатство акционеров.

Получается, что поиск оптимальной структуры капитала превращается в поиск наиболее низкой WACC, потому что стоимость компании (величина богатства акционеров) максимизируется именно тогда, когда WACC сведена к минимуму. Поэтому обеспечение оптимальной структуры капитала, которая обеспечит наиболее низкую WACC, становится одной из важнейших задач любого финансового менеджера.

Какое сочетание собственного и заёмного капитала приведет к наименьшей WACC?

Если отвечать на этот вопрос не задумываясь, то всё просто: поскольку WACC – ни что иное как среднее между стоимостью собственного капитала и стоимостью заёмного капитала, нужно узнать, какой из двух данных компонентов дешевле, и увеличить долю дешевого компонента, параллельно уменьшив долю дорогого.

Так что дешевле – стоимость заёмного капитала или стоимость собственного? Поскольку долговые обязательства сопряжены с меньшим риском, чем долевой капитал, требуемая для компенсации риска доходность по долговым обязательствам ниже, чем требуемая доходность для инвесторов в долевой капитал. Получается, что заёмный капитал дешевле.

Долговой капитал является менее рискованным, чем долевой капитал, потому что проценты по займам часто фиксированы и обязательны к уплате. Кроме того, проценты выплачиваются в первоочередном порядке по сравнению с дивидендами, решение о выплате которых фактически произвольно. Еще одна причина, почему долговой капитал связан с меньшим риском, чем долевой, заключается в том, что при ликвидации компании держатели долговых обязательств получат назад свои вложения раньше, чем акционеры. Ведь держатели долговых обязательств выше в иерархии кредиторов (порядок, в котором погашается задолженность инвесторам), а акционеры получают свою долю последними.

С точки зрения компании долговой капитал также дешевле долевого вследствие разного режима налогообложения для процентов и дивидендов. При определении прибыли проценты вычитаются перед тем, как рассчитывается налог, поэтому, компании получают налоговую выгоду от процентов. Дивиденды же вычитаются из прибыли уже после расчёта налога, то есть они не дают никакой выгоды с точки зрения снижения налогов. Тот факт, что проценты уменьшают налогооблагаемую прибыль, является их огромным преимуществом: если сумма процентных платежей составляет 10 млн долларов при ставке налога 30%, действительная стоимость процентов для компании составит только 7 млн долларов.

Теперь давайте вернёмся к вопросу о том, какое сочетание собственного и заёмного капитала обеспечит наиболее низкую WACC. Первый и очевидный ответ – набрать долги, заменив некоторую часть более дорогого долевого капитала более дешевым заёмным, чтобы уменьшить среднее значение – WACC. Однако выпуск большего объёма долговых обязательств (т. е. увеличение размера финансового рычага) приведёт к тому, что из прибыли будет выплачиваться больше процентов, оставляя меньше прибыли для распределения на дивиденды акционерам. То есть увеличение процентов увеличит волатильность дивидендных выплат, потому что – большие или маленькие – но процентные платежи нужно выплачивать и в хороший год, и в плохой.

Получается, что обязательные выплаты процентов могут повлиять на способность компании выплачивать дивиденды. Такое увеличение волатильности дивидендных выплат акционерам – это увеличение финансового риска акционеров. Если финансовый риск для акционеров увеличится, они потребуют большей доходности, чтобы компенсировать этот повышенный риск. Таким образом, стоимость собственного капитала вырастет, что приведет к увеличению WACC.

Подводя итог: в попытке найти самую низкую ставку WACC, мы:

- привлекаем больше долгового капитала для замены дорогостоящего долевого капитала – и это уменьшает WACC, но

- увеличение доли долгового капитала одновременно приводит к росту WACC вследствие увеличения следующих факторов:

- финансовый рычаг;

- финансовый риск;

- бета-коэффициент долевого капитала;

- Keg.

Помните, что Keg – это функция от бета-коэффициента долевого капитала, которая включает в себя как бизнес-риск, так и финансовый риск. Поэтому по мере роста финансового риска увеличивается бета-коэффициент долевого капитала, что приводит к увеличению Keg и увеличению WACC.

Таким образом, ключевой вопрос заключается в том, чтó будет иметь бóльший эффект: снижение WACC, обусловленное увеличением доли более дешёвого долгового капитала, или рост WACC, обусловленный увеличением финансового риска. Чтобы ответить на этот вопрос, мы должны обратиться к различным теориям структуры капитала, которые появились для ответа на этот ключевой вопрос.

Теории структуры капитала

Модель Mодильяни и Миллера (без налога)

В 1958 году Модильяни и Миллер высказали предположение, что в условиях идеального рынка капитала и без учёта налогообложения WACC будет оставаться постоянной вне зависимости от уровня финансового рычага. По мере того, как компания набирает долги, снижение WACC вследствие роста доли более дешевого заёмного финансирования в точности компенсируется увеличением WACC вследствие роста стоимости долевого капитала, вызванного увеличением финансового риска.

Если WACC остаётся постоянной при всех уровнях финансового рычага, то и рыночная стоимость компании также остаётся неизменной. Получается, что компания не может уменьшить свою WACC, изменив долю заёмного капитала (Рисунок 1).

Стоимость собственного капитала напрямую связана с уровнем финансового рычага. По мере увеличения доли заёмного капитала финансовый риск для акционеров возрастает, поэтому Keg увеличивается. В итоге преимущества в виде более дешёвой задолженности равны увеличению Keg за счёт увеличения финансового риска. WACC, общая стоимость компании и богатство акционеров являются постоянными и не подвержены влиянию уровня финансового рычага. То есть оптимальной структуры капитала не существует.

Модель Mодильяни и Миллера (с учётом налогообложения)

В 1963 году, когда Модильяни и Миллер включили в свой анализ влияние налога на прибыль, их вывод резко изменился. Вследствие того, что проценты по займам уменьшают налогооблагаемую прибыль, заёмное финансирование в их модели стало значительно более дешёвым, сократившись с Kd до Kd(1-t). Поэтому снижение WACC (вследствие ещё более дешёвого долгового финансирования) оказалось бóльшим, чем увеличение WACC (вследствие роста финансового риска и Keg). Таким образом, WACC сокращается по мере увеличения доли заёмного капитала. Следовательно, если компания хочет уменьшить свою WACC, она должна занимать как можно больше денег (Рисунок 2).

Получается, что преимущества в виде более дешёвого долгового финансирования превышают увеличение Keg за счёт увеличения финансового риска.

Поэтому компании должны занимать как можно больше денег, а оптимальная структура капитала – 99.99% долгового финансирования.

Несовершенство рынка

Очевидно, что модель Модильяни – Миллера с учётом налогообложения не является идеально верной, ведь нет ни одной компании, которая бы финансировалась практически полностью займами. Компании не торопятся следовать этой рекомендации из-за наличия таких факторов, как риск банкротства, агентские затраты и вероятное исчерпание экономии на налоге. Ниже мы обсудим эти факторы, которые Модильяни и Миллер не приняли в расчёт.

Риск банкротства

Модильяни и Миллер исходят из допущения об идеальных рынках капитала; где компания в любой момент сможет привлечь финансирование и избежать банкротства. В реальности главной проблемой большой доли займов является значительная вероятность дефолта компании по высоким процентным платежам и риск объявления её банкротом. Если акционеры и владельцы долговых обязательств компании начнут волноваться из-за риска банкротства, они потребуют компенсации за этот дополнительный риск. Это приведёт к росту стоимости как собственного, так и заёмного капитала. Следовательно, WACC будет увеличиваться, и цена акций уменьшаться. Любопытно отметить, что акционеры в наибольшей степени подвержены риску банкротства, поскольку при ликвидации они занимают последнее место в иерархии кредиторов.

Если учитывающую налогообложение модель Модильяни – Миллера скорректировать для учёта риска банкротства при большой доле заёмного капитала, то оптимальная структура капитала будет значительно ниже ранее рекомендованного уровня, равного 99.99%.

Агентские затраты

Агентские затраты возникают как следствие проблемы, известной как «конфликт между принципалом и агентом». В большинстве крупных компаний стороны, предоставляющие финансирование (принципал), не участвуют в активном управлении компанией. Они нанимают менеджеров (агентов), и в силу отсутствия активного надзора со стороны принципала агенты потенциально могут не всегда действовать в интересах акционеров или владельцев долговых обязательств.

Поскольку сейчас мы рассматриваем влияние долгового финансирования, давайте предположим, что конфликта интересов между менеджментом компании и акционерами нет, и что главной целью менеджмента, действительно, является максимизация богатства акционеров. В этом случае менеджмент может принимать решения, выгодные акционерам, но не выгодные держателям долговых обязательств компании.

Например, менеджмент может привлечь займы, убеждая кредиторов в том, что привлечённые средства будут инвестированы в проект с низким риском. Однако после получения этих средств менеджмент может решить инвестировать их в проект с высоким риском – потому, что он принесёт высокую доходность. С точки зрения акционеров такой поступок может быть потенциально выгодным вследствие ожидаемой более высокой доходности. Но доходы кредиторов, то есть инвесторов в долговые обязательства компании, не зависят от финансовых результатов компании, поэтому кредиторы не получат доли от более высокого дохода рискованного проекта. Получается, что доходность владельцев долговых обязательств компании не компенсирует более высокий уровень их риска.

Для защиты своих инвестиций инвесторы в долговые обязательства компании часто включают в кредитные договоры ограничительные условия (ковенанты), ограничивающие свободу действий менеджмента. Такие ковенанты могут ограничивать сумму дополнительно привлекаемой задолженности, устанавливать максимальное значение коэффициента финансового рычага, устанавливать коэффициент текущей ликвидности, ограничивать выплату излишних дивидендов, ограничивать свободную продажу основных активов компании или ограничивать виды деятельности, которыми компания может заниматься.

По мере увеличения доли заёмного капитала кредиторы будут налагать всё большие ограничения на действия менеджмента компании для защиты своих возросших инвестиций. Излишне строгие ковенанты снижают свободу действий компании и гибкость инвестиционных решений (возможно, придётся отказываться от проектов с положительной чистой приведённой стоимостью) и могут привести к снижению цены акций. Поскольку руководству не нравятся ограничения свободы действий, оно, как правило, сдерживает рост доли заёмного капитала, чтобы сократить наложенные на руководство ограничения.

Исчерпание экономии на налоге

Тот факт, что проценты уменьшают налогооблагаемую базу, означает, что по мере того, как компания набирает долги, она, как правило, снижает свои налоговые платежи. Эффект уменьшения налога на прибыль из-за процентов получил название «налогового щита»: чем больше процентов, тем бóльшая часть прибыли компании «защищена» от налога на прибыль. Такое налоговое преимущество долгового финансирования по сравнению с долевым означает, что компания может уменьшить свою WACC и увеличить свою стоимость, заменив долговой капитал на долевой – конечно, при условии, что проценты по- прежнему уменьшают налогооблагаемую прибыль.

Однако по мере того, как компания набирает всё больше долгов, рост процентных затрат в какой-то момент достигает той точки, в которой они сравняются с величиной прибыли до уплаты процентов. Начиная с этого момента любые дополнительные процентные затраты уже не смогут давать экономию налога на прибыль.

В этот момент компания исчерпывает выгоды от экономии на налоге, которые дают процентные затраты, и стоимость заёмного капитала значительно возрастает: с Kd(1-t) до Kd. Займы теряют своё налоговое преимущество, и компания может принять решение ограничить свой уровень финансового рычага.

Традиционная теория

В соответствии с этой теорией сначала WACC будет падать, потому что выгоды от большей пропорции более дешёвых займов перевешивают увеличение стоимости собственного капитала вследствие повышения финансового риска. WACC будет продолжать падать до тех пор, пока не достигнет своего минимального значения, т. е. оптимальной структуры капитала, представленной точкой X (Рисунок 3):

Если компания продолжит набирать долги, WACC будет расти, поскольку увеличение финансового риска/Keg начнёт перевешивать выгоды от более дешёвого долга. При очень высоком уровне финансового рычага риск банкротства приводит к тому, что кривая стоимости собственного капитала начнёт расти более резкими темпами. Тот же повышающийся риск банкротства вызовет более значительное увеличение стоимости заёмного капитала.

Таким образом, изменение уровня финансового рычага влияет на богатство акционеров. Существует некий оптимальный уровень финансового рычага, при котором WACC сведена к минимуму, что максимизирует общую стоимость компании. В задачи финансового менеджера входит нахождение и поддержание этого уровня финансового рычага.

Однако несмотря на то, что кривая WACC, вероятно, действительно имеет форму U, мы не можем достоверно рассчитать наилучший уровень финансового рычага (т.е. для нахождения оптимальной структуры капитала нет никакого аналитического механизма).

Каждой компании будет присущ свой оптимальный уровень, и найти его можно только методом проб и ошибок.

Теория иерархии

Теория иерархии радикально отличается от теорий, которые предпринимают попытку найти оптимальную структуру капитала путём изучения взаимосвязи между преимуществами и недостатками долгового финансирования. Подход теории иерархии не нацелен на поиск оптимальной структуры капитала. При привлечении финансирования компаниям предлагается просто следовать определённому порядку (иерархии), который позволит получить финансирование самым простым и эффективным способом. Порядок этот выглядит следующим образом:

- используйте всю имеющуюся в распоряжении нераспределённую прибыль;

- затем выпускайте долговые обязательства;

- затем, в качестве крайней и последней меры, выпускайте акции.

В основе теории иерархии лежат три аргумента:

- желание компаний минимизировать затраты на выпуск;

- желание компаний свести к минимуму время и затраты, связанные с убеждением внешних инвесторов в достоинствах осуществляемых компанией проектов;

- наличие информационной асимметрии и восприятие рынком действий руководства компании в качестве сигналов.

Ниже мы более подробно рассмотрим каждый из этих аргументов.

Минимизация затрат на выпуск

Нераспределённая прибыль не имеет затрат на выпуск, так как эти средства компанией уже заработаны. Выпуск долговых обязательств повлечёт за собой умеренные расходы на выпуск, в то время как выпуск акций, как правило, сопровождается уже более высокими затратами.

Минимизация времени и затрат, связанных с убеждением внешних инвесторов Поскольку компания уже имеет средства, заработанные в ходе своей деятельности (т.е. нераспределённую прибыль), ей не нужно тратить время на то, чтобы убеждать внешних инвесторов. Время и затраты на убеждение инвесторов при выпуске долговых обязательств, как правило, значительно меньше, чем аналогичные время и затраты при выпуске акций.

Наличие информационной асимметрии

Этот оригинальный термин означает, что менеджеры знают о перспективах своих компаний больше, чем внешние инвесторы/рынки. Менеджмент знает всю детальную внутреннюю информацию, в то время как рынки полагаются только на прошлую и общедоступную информацию.

Такое неравномерное владение информацией (её асимметричность) приводит к тому, что рынки скрупулёзно изучают любые действия менеджмента. Действия руководства компании интерпретируются как отражение действительных намерений инсайдеров в отношении будущих перспектив компании. Например, если менеджмент неожиданно увеличивает величину дивидендов, инвесторы часто интерпретируют это как индикатор роста уверенности менеджмента в будущих перспективах компании, что приводит к росту цены акций компании на рынке.

Предположим, что менеджмент ищет способы профинансировать крупный новый проект, о котором рынку недавно сообщили. Однако уведомляя рынок о проекте, руководство было вынуждено скрыть информацию о радикально новых технологиях этого проекта, потому что конкуренция в этой области очень высока. Поэтому рынок в настоящее время недооценивает как проект, так и акции компании в целом.

Менеджмент вряд ли захочет выпускать акции тогда, когда они недооценены, потому что это, по сути, приведёт к перетоку богатства от существующих акционеров к новым акционерам. Поэтому менеджеры решат финансировать проект за счёт нераспределённой прибыли, чтобы существующие акционеры получили выгоду после того, как рынок наконец увидит истинную ценность проекта. В этом случае, если компании не хватит нераспределённой прибыли, следующей альтернативой становится заёмный капитал.

Получается, что в случае, если менеджмент располагает положительной внутренней информацией, компания не станет выпускать акции, поскольку они в тот момент будут недооценены. Тогда с точки зрения внешнего инвестора логично предположить, что в случае предполагаемого выпуска акций менеджмент, по-видимому, располагает какой-то неблагоприятной внутренней информацией. Поэтому выпуск акций компанией может быть интерпретирован как признак того, что менеджмент полагает, что акции переоценены. В результате инвесторы могут начать продавать акции компании, что приведёт к падению их цены. Таким образом, выпуск акций является крайним средством, следовательно, иерархический порядок выглядит следующим образом: нераспределённая прибыль, затем долговое финансирование, и только в крайнем случае следует прибегнуть к выпуску акций.

Одно из ожидаемых следствий теории иерархии заключается в том, что высокорентабельные компании будут занимать меньше всего, потому что они имеют более высокий уровень нераспределённой прибыли для финансирования инвестиционных проектов. Баскин (1989 г.) обнаружил отрицательную корреляцию между высоким уровнем прибыли и высоким уровнем заёмного капитала. Этот наблюдение противоречит идее о существовании оптимальной структуры капитала и, одновременно, придаёт дополнительный вес идеям, предложенным в рамках теории иерархии.

Еще одним следствием этой теории является то, что компаниям следует поддерживать запас денежных средств для спекулятивных целей, то есть, они должны создать резервы денежных средств, чтобы в будущем – в случае, если компании будет не хватать нераспределённой прибыли для финансирования всех проектов с положительной чистой приведённой стоимостью, – она могла бы использовать эти резервы денежных средств и избежать привлечения внешнего финансирования.

Вывод

Поскольку главной финансовой целю является максимизация богатства акционеров, компании должны стремиться свести к минимуму свою средневзвешенную стоимость капитала (WACC). На практике это может быть достигнуто за счёт включения в структуру капитала некоторой части заёмных средств, поскольку заёмный капитал относительно более дешевый, чем собственный. При этом следует избегать крайних ситуаций слишком низкой доли заёмного капитала (в этом случае WACC можно ещё больше уменьшить) или слишком большой доли займов (чтобы избежать рисков банкротства, агентских издержек и исчерпания эффекта экономии на налоге). Компаниям следует стремиться к разумным уровням финансового рычага.

Однако компании должны знать и о теории иерархии, в рамках которой предполагается совершенно иной подход, без поиска оптимальной структуры капитала. Теория иерархии утверждает, что при привлечении финансирования компании должна использовать следующий порядок: сначала нераспределённая прибыль, затем долг и, наконец, выпуск акций в качестве крайнего средства.

Патрик Линч, преподаватель Дублинской школы бизнеса

Список использованной литературы

- Watson D and Head A, Corporate Finance: Principles and Practice, 4th edition, FT Prentice Hall

- Brealey and Myers, Principles of Corporate Finance, 6th edition, McGraw Hill

- Glen Arnold, Corporate Financial Management, 2nd edition, FT Prentice Hall

- JM Samuels, FM Wilkes and RE Brayshaw, Financial Management & Decision Making, International Thomson Publishing Company

- Power T, Walsh S & O’ Meara P, Financial Management , Gill & Macmillan.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 12 августа 2021 года; проверки требуют 8 правок.

Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) — это средняя процентная ставка по всем источникам финансирования компании. При расчете учитывается удельный вес каждого источника финансирования в общей стоимости[1].

Термин «средневзвешенная стоимость капитала» применяется в финансовом анализе и оценке бизнеса. Показатель характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования и представляет собой средневзвешенную стоимость капитала.

Формула[править | править код]

В своем общем виде, средневзвешенная стоимость капитала рассчитывается следующим образом[2]:

где  есть количество источников капитала (ценные бумаги, виды заимствований);

есть количество источников капитала (ценные бумаги, виды заимствований);  – требуемая норма доходности ценной бумаги

– требуемая норма доходности ценной бумаги  ; и

; и  – рыночная стоимость всех находящихся в обращении ценных бумаг .

– рыночная стоимость всех находящихся в обращении ценных бумаг .

В случае, когда компания финансируется только посредством собственного капитала и заемных средств, средневзвешенная стоимость капитала рассчитывается как:

где  – совокупные заимствования,

– совокупные заимствования,  – совокупность собственных средств,

– совокупность собственных средств,  – стоимость заёмного капитала, и

– стоимость заёмного капитала, и  – стоимость собственного капитала. При этом, при расчете должны быть использованы рыночные стоимости собственного и заемного капитала[3].

– стоимость собственного капитала. При этом, при расчете должны быть использованы рыночные стоимости собственного и заемного капитала[3].

Влияние налогов[править | править код]

В формулу расчета средневзвешенной стоимости капитала также могут быть включены эффекты от введения налогов. Так, WACC для компании, финансируемой посредством одного вида ценных бумаг с совокупной рыночной стоимостью, равной  , и стоимостью собственного капитала

, и стоимостью собственного капитала  , а также одного вида облигаций с совокупной рыночной стоимостью, равной

, а также одного вида облигаций с совокупной рыночной стоимостью, равной  , и стоимостью заемного капитала

, и стоимостью заемного капитала  , в стране с ставкой корпоративного налога

, в стране с ставкой корпоративного налога  рассчитывается следующим образом:

рассчитывается следующим образом:

Такой расчет может сильно различаться в виду наличия большого набора составляющих, взятых за основу для расчета средневзвешенной стоимости. Как следствие, вполне обоснован широкий набор WACC для одной и той же компании [4].

Применение[править | править код]

При инвестиционном анализе стоимость капитала сравнивается со ставкой внутренней доходности (IRR). Чтобы проект окупался, внутренняя доходность должна быть больше стоимости капитала.

Поскольку измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой из составляющих, а не данные из бухгалтерской отчетности (которые могут значительно отличаться). Дополнительно, другие, более редкие источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объёмах, поскольку стоимость подобного финансирования обычно отличается от стандартных облигаций и акций.

Источники информации[править | править код]

Где взять данные для расчёта WACC? Во-первых, необходимо заметить, что веса источников финансирования являются не чем иным, как долями рыночной стоимости каждой составляющей в общем объёме финансирования. Например, удельный вес собственного капитала (обыкновенных акций) будет рассчитываться следующим образом:

- Рыночная стоимость обыкновенных акций / (Рыночная стоимость обыкновенных акций + Рыночная стоимость привилегированных акций + Рыночная стоимость заёмных средств).

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как цена акции, умноженная на их количество в обращении.

- Рыночная стоимость собственного капитала (привилегированных акций) рассчитывается аналогично.

- Рыночная стоимость заёмного капитала просто рассчитывается, если компания имеет облигации в обращении. Достаточно часто компании имеют значительные банковские кредиты, стоимость которых оценить сложнее. Тем не менее, если кредитный рейтинг компании не испытывал значительных изменений, рыночная стоимость заимствований должна быть близкой к балансовой стоимости. Поэтому в расчёте WACC допустимо использовать балансовую стоимость заёмных средств.

Оценка стоимости[править | править код]

- Оценка стоимости акций – это процесс определения внутренней стоимости акции на основе ожидаемого риска и предполагаемой доходности.

- Обыкновенные акции оцениваются с помощью модели CAPM.

- Привилегированные акции эквивалентны бесконечному аннуитету, в котором держатель имеет право получать фиксированные платежи неограниченное количество периодов. Таким образом, стоимость определяется отношением периодического платежа к цене привилегированной акции и выражается в процентном измерении.

- Доходность к погашению по торгующимся облигациям является оценкой их стоимости. В случае отсутствия торгующихся облигаций за оценку стоимости можно принять текущие процентные ставки по банковским кредитам для данной компании или сопоставимых компаний. Поскольку компания может списывать налоги с объёма уплаченных процентов, стоимость заёмного капитала снижается на эффективную ставку налога. Таким образом, стоимость заёмного капитала для компании = (доходность к погашению или ставка процента) × (1 − ставка налога). В практике, налоговый вычет сохраняют в формуле, не учитывая в стоимости заёмных средств:

- WACC = доля обыкновенных акций × стоимость капитала обыкновенных акций

-

- + доля привилегированных акций × стоимость капитала привилегированных акций

- + доля заёмного капитала × стоимость заёмного капитала × (1 − ставка налога).

-

Теперь все составляющие можно включить в итоговую формулу WACC.

Влияние на стоимость компании[править | править код]

Экономисты Мертон Миллер и Франко Модильяни продемонстрировали в теореме Модильяни-Миллера, что в идеальной ситуации, при отсутствии налогов, стоимость капитала компании не зависит от структуры капитала (отношения собственного и заемного капитала). Поскольку налоговые системы зачастую позволяют производить налоговый вычет с уплаченных процентов, то заёмное финансирование становится привлекательным (эффект Налогового щита).

См. также[править | править код]

- Стоимость капитала

- Стоимость собственного капитала

- Собственный капитал

- Заемный капитал

- Гипотеза Модильяни — Миллера

- CAPM

Примечания[править | править код]

- ↑ Джон Теннент, 2014, с. 90.

- ↑ Miles, James A.; Ezzell, John R. (September 1980). “The weighted average cost of capital, perfect capital markets and project life: a clarification”. Journal of Financial and Quantitative Analysis. 15 (3): 719—730. CiteSeerX 10.1.1.455.6733. DOI:10.2307/2330405.

- ↑ Fernandes, Nuno. Finance for Executives: A Practical Guide for Managers. NPV Publishing, 2014, p. 30.

- ↑ Frank, Murray; Shen, Tao (2012). “Investment, Q, and the Weighted Average Cost of Capital”. Social Science Research Network. SSRN 2014367.

Литература[править | править код]

- Джон Теннент. Управление денежными потоками: Как не оказаться на мели = Guide To Cash Management How To Avoid A Business Credit Crunch. — М.: Альпина Паблишер, 2014. — 208 с. — ISBN 978-5-9614-4646-3.

Ссылки[править | править код]

- On-line расчет средневзвешенной стоимости капитала (WACC)

- WACC online calculator (en.)

23.05.2012

Эксперт: Евгений Лебедев – начальник управления инвестиционного консалтинга

В рамках акции «Коммент.Арс» пользователь investars.ru Г.О.С.Т. задает нам следующий вопрос: Почему вы не используете методику WACC для расчета ставки дисконтирования?

Поясним, что ставка дисконтирования — это требуемая инвестором доходность, на которую он ориентируется при инвестировании в тот или иной актив.

Методика WACC (weighted average cost of capital, или средневзвешенная стоимость капитала) используется при расчете ставки дисконтирования в рамках модели дисконтирования денежных потоков (DCF, или Discounted cash flow).

Рассчитывается WACC следующим образом: значение собственного капитала компании умножается на стоимость собственного капитала (каким образом рассчитывается стоимость собственного капитала, мы рассмотрим в отдельном материале) и прибавляется сумма долгов компании, умноженная на стоимость долга (минус ставка налога на прибыль). То, что получилось, делим на сумму долга и собственного капитала.

WACC = (E * Re + D * Rd * (1 — t))/(D + E), где

Е — значение собственного капитала;

D — долг компании;

Re — стоимость собственного капитала;

Rd — стоимость долга;

t — ставка налога на прибыль.

Аналитики компании «Арсагера» не используют WACC, так как при его использовании возникает ряд противоречий. Например, в случае, если у компании большая доля заемных средств, то ставка дисконтирования будет стремиться к стоимости долгового финансирования. Это противоречит здравому смыслу, ведь чем выше долг компании, тем выше риск банкротства. Рациональный инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигациям этой компании. Кроме того, методика расчета WACC не включает в себя премии и за другие возможные риски, которые существуют при инвестировании в акции.

В рамках нашей методики вычисления ставок дисконтирования мы исходим из теоретической предпосылки о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). Ведь как мы уже говорили, инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигациям на размер определенных премий за риск. Согласно используемой нами модели, будущая требуемая инвестором ставка доходности представляет собой сумму следующих ставок:

Rдиск = Rбаз + Rстр + Rотр + Rку + Rликв

- Базовой ставки по эмитенту – ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

- Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком);

- Премии за отраслевые риски (учитывает в себе волатильность денежных потоков, обусловленную отраслевой спецификой);

- Премии, связанной с риском некачественного корпоративного управления;

- Премии за риск неликвидности акций эмитента.