Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

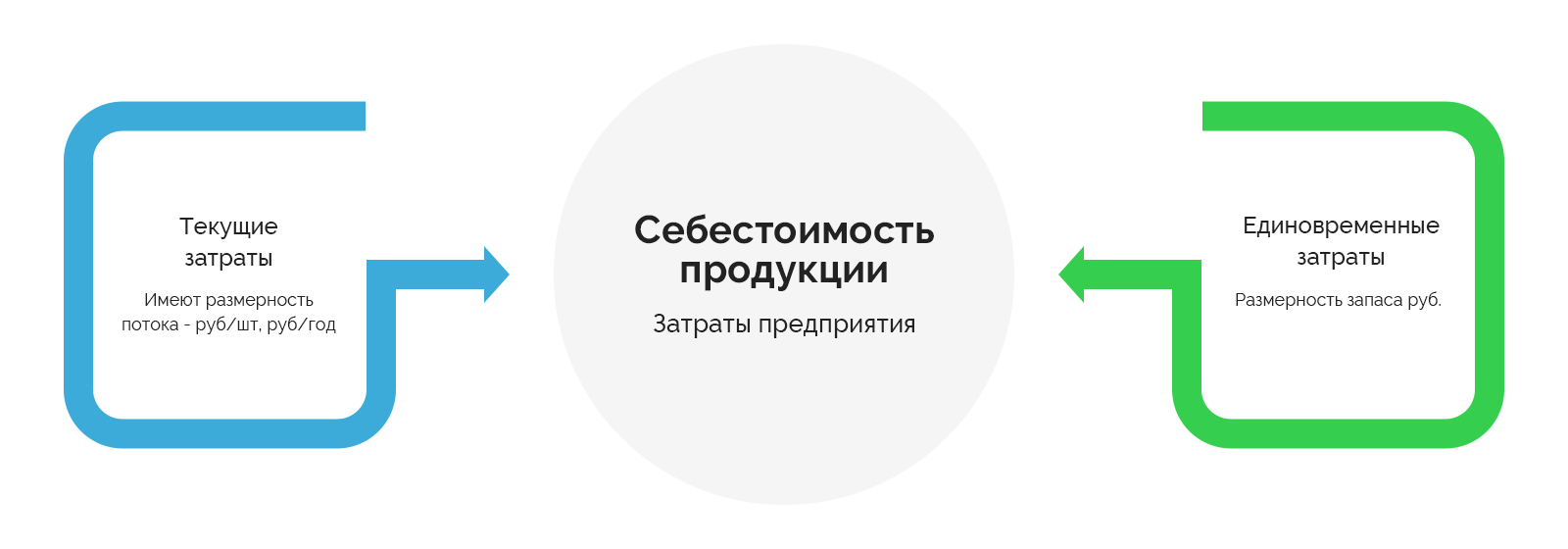

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 107542

Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

![]()

![]()

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости. Например, отпускная цена товара или услуги не может включать штрафы ООО за срыв сделок, расходы на праздники, поощрительные бонусы для сотрудников.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

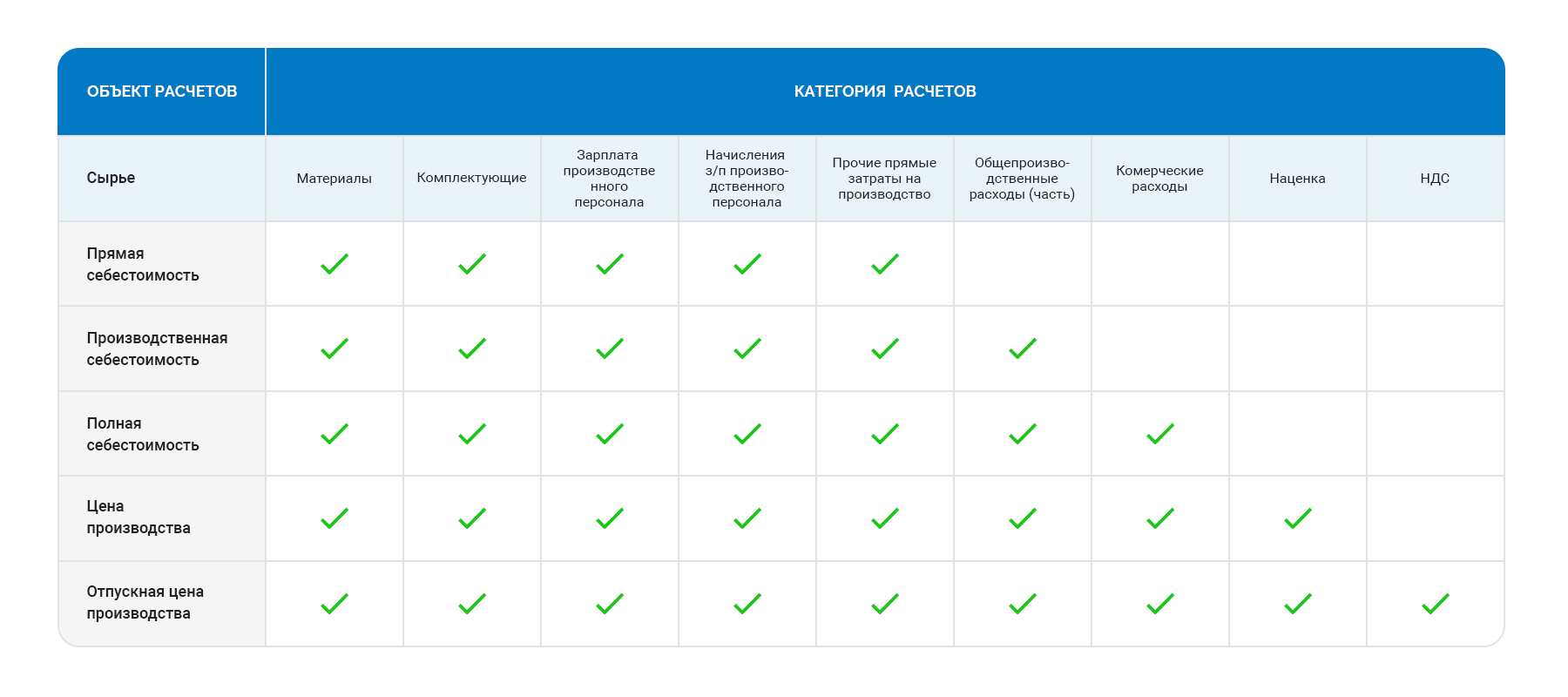

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

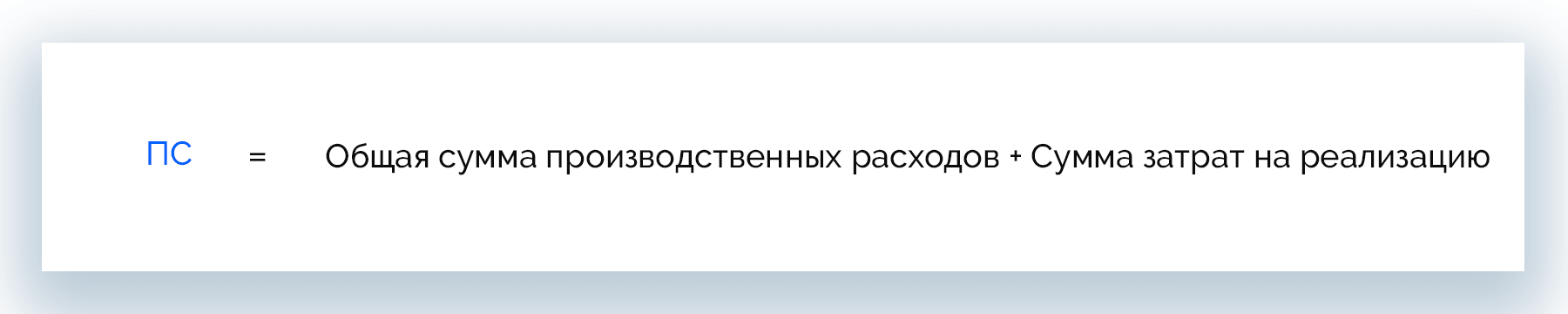

Расчет полной себестоимости

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

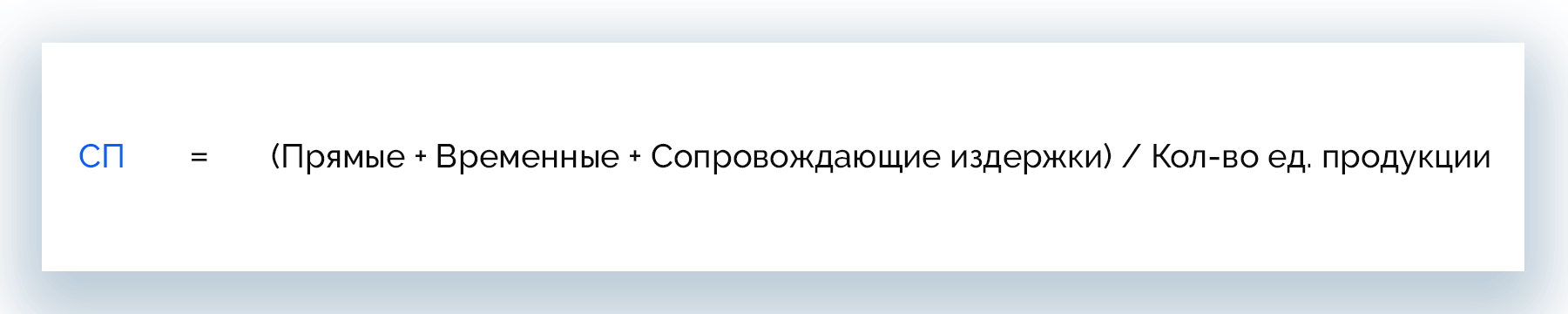

Расчет производственной себестоимости

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

Как считать себестоимость работ и услуг

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

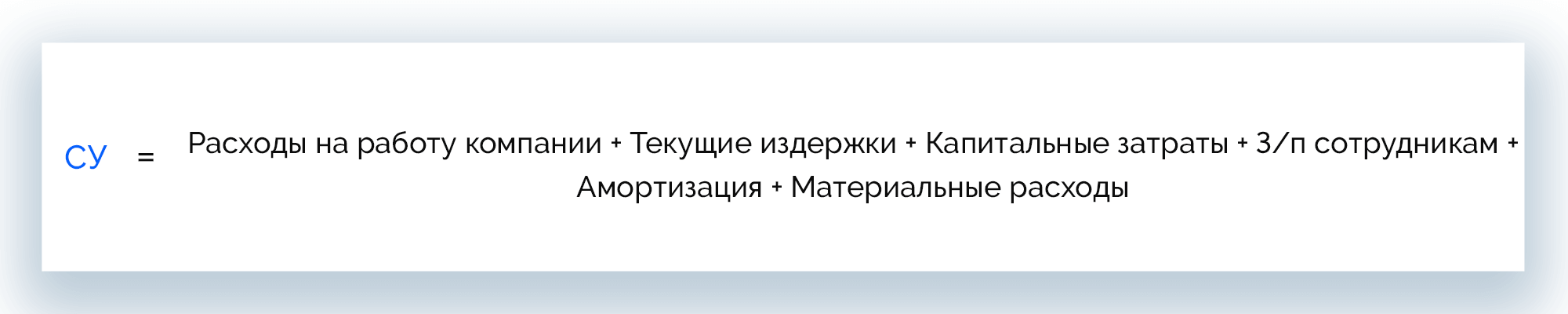

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

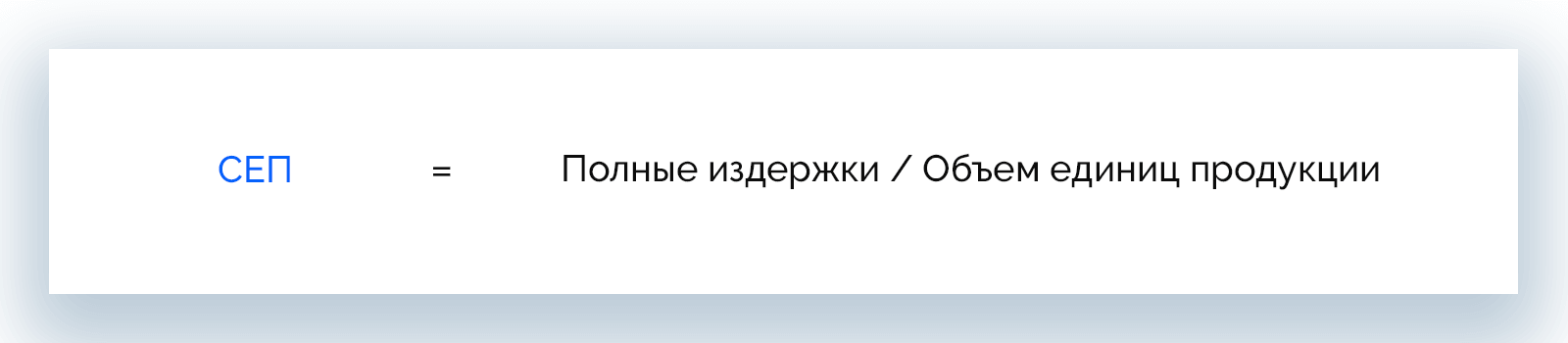

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

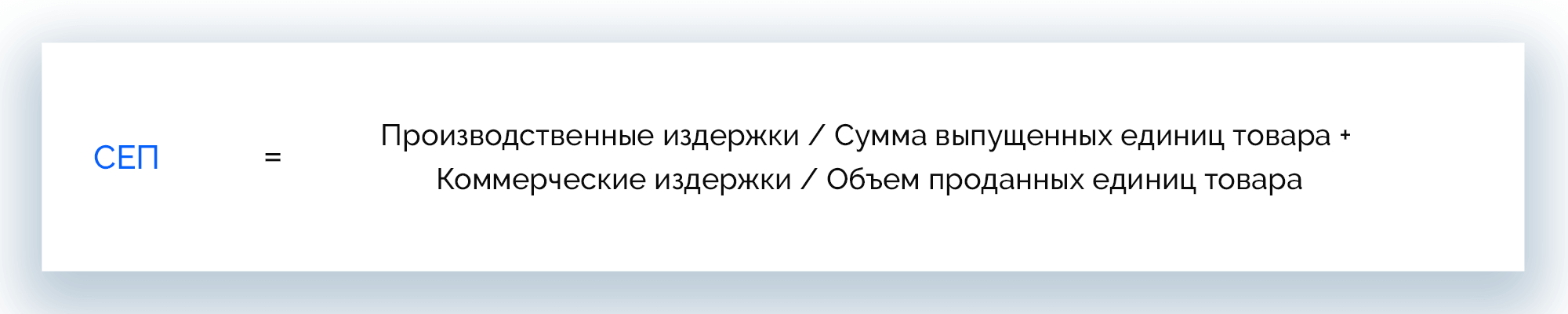

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 – 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Себестоимость на производстве считают, чтобы понимать, во сколько компании обходится выпуск продукции, какую цену ставить, какую скидку можно давать и что там с рентабельностью. Для этого не нужны синусы, тангенсы и число пи, но нужны две себестоимости: сокращенная и полная. В статье показываем, как считать обе, на примере производства сбитней, кулебяк и караваев.

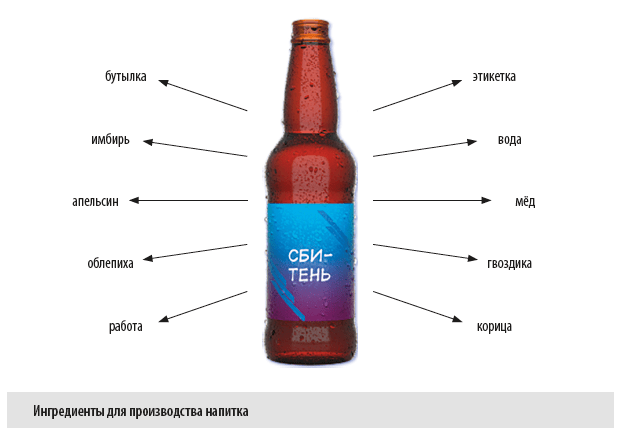

Итак, мы решили заняться импортозамещением и открыть завод по производству сбитня в стеклянных бутылках. Рецепт взяли у деда, теперь нужно посчитать себестоимость, чтобы понять, почем продавать и сколько можно заработать.

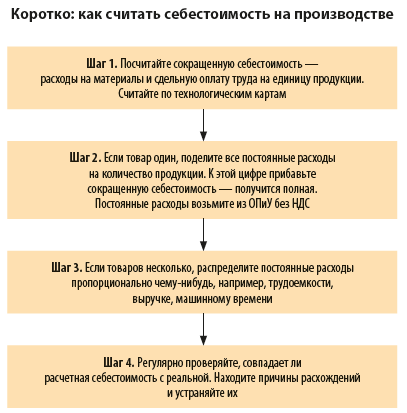

Шаг 1. Считаем сокращенную себестоимость

Для начала посчитаем сокращенную себестоимость — это стоимость материалов, сырья и сдельной работы. Ее еще называют цеховой, маржинальной или производственной.

Сокращенную себестоимость считают по технологическим картам — в них прописаны нормы расходов на единицу продукции. В случае со сбитнем считать нужно стоимость ингредиентов, тары и работы сбитеньлье — короче, всего, что входит в состав продукта.

А расчет в рублях будет выглядеть так (табл. 1).

Сюда можно включить и другие расходы, если мы точно знаем, сколько их приходится на один сбитень:

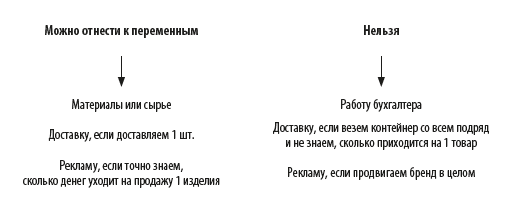

Тут правило такое: всё, что можно точно отнести на единицу продукции, — это переменные затраты и основа для расчета сокращенной себестоимости.

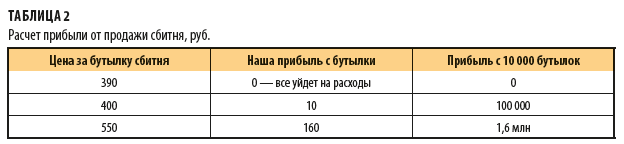

Сокращенную себестоимость посчитали: производство одной бутылки сбитня обойдется нам в 190 руб. Теперь мы знаем, что не можем поставить цену ниже 190 руб.

Но если мы наобум начнем продавать сбитень по 191 руб., бизнеса у нас не получится: просто не хватит денег на остальные расходы, например, аренду цеха, зарплату финдиректора и рекламу на телеканале. Поэтому нужно посчитать еще и полную себестоимость.

Шаг 2. Считаем полную себестоимость

Чтобы понять, какая цена сбитня позволит нашей компании покрывать расходы не только на ингредиенты и бутылки, нужно посчитать полную себестоимость.

Полная себестоимость — это сокращенная себестоимость + сумма постоянных расходов, поделенная на количество продукции. То есть берем все-все наши расходы, например, на аренду цеха, работу дизайнеров, маркетологов, технологов, бухгалтера, рекламу, и делим на количество бутылок со сбитнем.

Допустим, мы посчитали, что на всё про всё помимо ингредиентов у нас будет уходить 2 млн руб. без НДС (расходы для расчета себестоимости всегда берут без НДС). А выпускать будем 10 000 бутылок со сбитнем, тогда расчет полной себестоимости будет таким:

2 000 000 / 10 000 = 200 руб. — это постоянные расходы, которые приходятся на бутылку сбитня;

200 + 190 = 390 руб. — полная себестоимость бутылки сбитня. Это сокращенная себестоимость + постоянные расходы на бутылку.

Расчет полной себестоимости помогает определить, за сколько продавать товар и понять, какую скидку может дать компания.

Теперь определим цену.

390 руб. — это та цена за бутылку сбитня, которая позволит нам покрывать все расходы компании. А всё, что сверху 390 руб., будет прибылью (табл. 2).

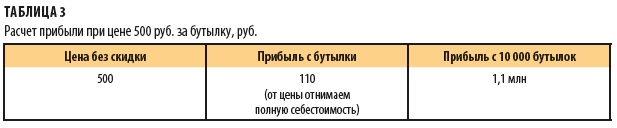

Допустим, мы решаем поставить цену для покупателя в 500 руб. Это позволит нам получать 1,1 млн руб. прибыли с 10 000 бутылок (табл. 3).

Рассчитаем скидку.

Теперь мы можем посчитать, какую скидку можем давать покупателям и как это повлияет на прибыль.

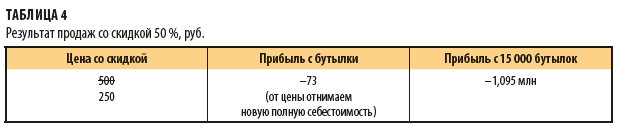

Например, если мы проведем акцию со скидкой в 50 % и продадим на 5000 бутылок больше, тогда цифры изменятся так:

1) изменится полная себестоимость. Постоянные расходы будем делить не на 10 000 бутылок, а на 15 000 бутылок. Тогда полная себестоимость одной бутылки будет не 390 руб., а 323 руб.;

2) со скидкой в 50% цифры будут такими (табл. 4).

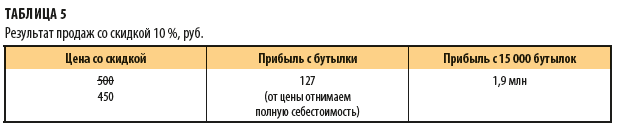

Упс, попали в убыток! Значит, такую скидку мы себе позволить не можем.

Попробуем поставить –10 % (табл. 5).

Другой дело! Прибыль выросла, но сможем ли мы продать 15 000 бутылок сбитня по 450 рублей — большой вопрос.

Пока расчет полной себестоимости выглядит просто: взять все «улетающие» деньги и поделить на бутылки. Сложности начинаются, если мы выпускаем не один вид продукции — сбитень, а несколько, например: сбитень в бутылках, замороженные кулебяки и свадебные караваи. Об этом — в следующем шаге.

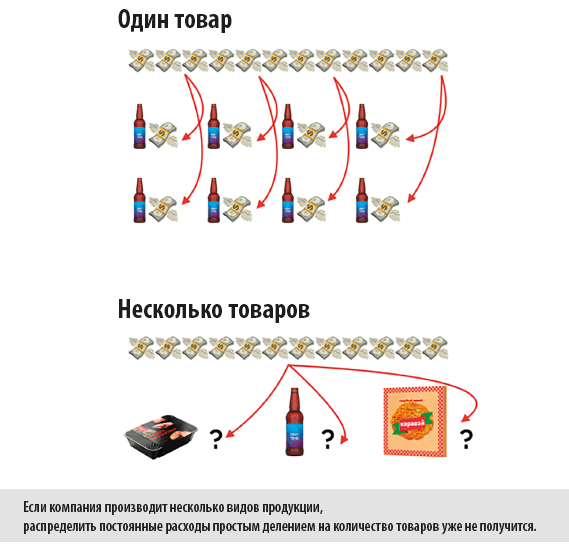

Шаг 3. Распределим постоянные расходы по товарам

С полной себестоимостью все считается просто, если товар один. Но если мы производим не только сбитень, но еще кулебяки и караваи, то задача усложняется: распределить постоянные расходы простым делением на количество товаров уже не получится.

Если мы всем заводом производим 10 000 бутылок сбитня, расходы можно просто поделить. А вот если вы выпускаем 10 000 бутылок сбитня, 3000 кулебяк и 5 свадебных караваев, делить нужно по-сложному — через пропорцию. Потому что товары разные и для их производства требуется разное количество ресурсов.

С несколькими товарами алгоритм такой:

1. Считаем для каждого товара сокращенную себестоимость. Тут без сложностей — считаем как в первом шаге для сбитня.

2. Считаем все-все расходы без НДС: на обслуживание производства, реализацию продукции, управление компанией. Сюда входят общепроизводственные, административные и косвенные расходы.

Эти расходы считаем с помощью ОПиУ — отчета о прибылях и убытках. Без него рассчитать полную себестоимость не получится.

3. Распределяем постоянные расходы по товарам, но не простым делением, а пропорционально. Здесь компании нужно выработать правило и решить, как именно она будет считать — пропорционально:

• трудозатратам;

• машиновремени;

• выручке;

• расходам на сырье и материалы;

• сдельной зарплате.

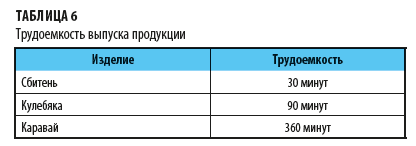

Каждая компания сама решает, каким правилом пользоваться, но для производства больше подходит деление пропорционально трудозатратам. Сейчас объясним на наших кулебяках.

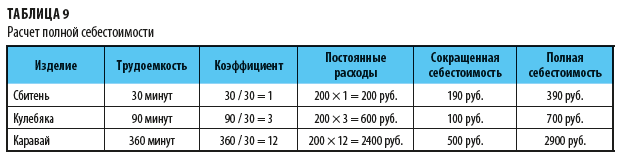

Сначала нам нужно определить трудоемкость — сколько минут или часов уходит на производство одного сбитня, кулебяки и каравая (табл. 6).

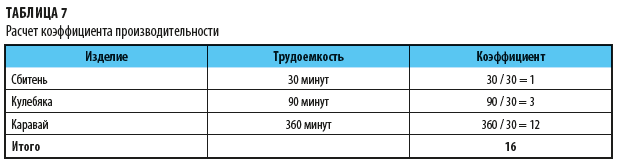

Затем рассчитаем коэффициент производительности. Для этого нам нужна трудоемкость одного из изделий за единицу. К примеру, примем за единицу 30 минут. Тогда коэффициент будет рассчитываться так (табл. 7).

Теперь возьмем постоянные расходы за какой-нибудь период, например за день, и разделим их на сумму коэффициентов за этот же период, в нашем случае — на 16.

Например, если расходов на 3200 руб., распределение будет таким:

3200 / 16 = 200 руб. — постоянные расходы на коэффициент (1).

Затем распределяем. Если на 1 коэффициент приходится 200 руб., то на 2 коэффициента — 200 × 2, на 3 — 200 × 3 и т. д.

4. Прибавляем к постоянным расходам сокращенную себестоимость (табл. 9).

Теперь мы знаем, во сколько нам обходится каждое изделие, и можем:

• рассчитывать оптовую и розничную цены;

• просчитывать скидки;

• считать рентабельность товаров и определять, какой объем производства позволит покрыть постоянные расходы.

Шаг 4. Регулярно проверяем, совпадает ли реальность с расчетами

Допустим, все посчитали — это будет нашей плановой себестоимостью, тем, сколько мы планируем потратить на производство сбитней, кулебяк и караваев.

Но реальность — коварная вещь и не всегда совпадает с расчетами, поэтому важно следить за фактической себестоимостью — а сколько в реальности ушло на производство того, сего и пятого?

Вот это сравнение расчетов и реальности называется план-фактным анализом: смотрим, сколько планировали потратить и сколько потратили в реальности. И если есть отклонения, разбираемся в причинах.

Планировали потратить 390 руб. на сбитень, а вышло 400 руб. — это отклонение. Отклонения чаще всего случаются по трем причинам:

1. Производство отступает от технологии.

Например, на производстве кулебяк кладут больше курицы, чем нужно по рецепту. И в итоге уходит не 10 кг куриного филе, как планировали, а 15 Так фактическая себестоимость превышает плановую.

Отклонение может быть как в большую, так и меньшую сторону. Например, сбитеньлье знает, что есть нормы и их нужно соблюдать, но не может взвешивать каждый грамм. И поэтому, чтобы не потратить лишнего, он везде по чуть-чуть не докладывает — это плохая экономия. Она приводит к снижению качества, а в дальнейшем — к потере репутации.

2. Появляются незапланированные расходы.

К примеру, производство запланировало полную плановую себестоимость: учло все расходы и распределило их на каждую единицу продукции. А потом неожиданно сломалась печь для кулебяк. Этого никто не планировал, но на ремонт пришлось потратить 120 000 руб. И эти 120 000 рублей повлияли на фактическую себестоимость — она получилась выше плановой.

3. Поставщики изменили цены.

Если поставщик поднял цены, то фактическая себестоимость получится выше плановой. А если наоборот, удалось выбить скидку или найти поставщика с более низкими ценами, то факт будет меньше плана.

Статья опубликована в журнале «Справочник экономиста» № 5, 2023.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;