Если кредит был оформлен через приложение сбербанк онлайн, как посмотреть договор страхования?

СтрахованиеКредитыСбербанк онлайн

Тимур Дамаданов

21 января 2020 · 34,1 K

Здравствуйте!

Так как услуга по страхованию одна из самых распространенных при оформлении кредитных договоров, то в онлайн-приложения банков она также включена. Страхованием в Сбербанке занимаются дочерние компания «Сбербанк страхование» и «Сбербанк страхование жизни».

Выбрав категорию «Страхования» в приложении банка, вы сможете найти всю необходимую информацию о заключенных договорах страхования. Кроме того, информация о дистанционно оформленных полисах и договорах должна приходить на электронную почту. Если в личном кабинете информация не отображается, то советуем обращаться в контактный центр по номеру 900.

Помните, что оформление кредита онлайн не является препятствием для отказа от страховки. Как правильно это сделать, вы можете прочитать в нашей Инструкции «Как вернуть страховку по кредиту». В Инструкции есть ссылки на заявление в банк, жалобу в Роспотребнадзор или в Центральный банк.

В течение 14 дней после заключения договора можно обратиться в банк с заявлением о возврате полной суммы страховки. На сайте Сбербанка указано, что вы можете заполнить типовой бланк о расторжение непосредственно в офисе. Однако по закону вы можете подготовить заявление в свободной форме. Образец заявления на нашем сайте соответствует всем требованиям. К заявлению нужно будет приложить копию паспорта и чека об уплате страховой премии (либо выписку за счёта при онлайн-оплате). Банк обязан вернуть деньги в течение 7 дней.

Желаем Вам удачи!

18,1 K

Добрый день,! В любой офис любого города можно идти за возвратом страховки, если оформлял кредит в сбербанк онлайн?

Комментировать ответ…Комментировать…

Специалист по банковским продуктам, банковскому праву, РКО, досудебному урегулированию… · 21 янв 2020

Чтобы просмотреть оформленный полис, в Главном меню выберите раздел “Страхование” – там должна содержаться информация о страховке.

Если выяснится, что там информации нет, то для уточнения нужно обратиться в страховую компанию. Для этого уточните у менеджера Банка название или вид страховки. Потом смело свзывайтесь со страховой и вам предоставят всю необходимую… Читать далее

29,3 K

Доброе утро! Оформила кредит со страховкой через онлайн сбербанк.Но документов у меня нет.( не сохранила) Звонила… Читать дальше

Комментировать ответ…Комментировать…

Чтобы просмотреть оформленный полис, в Главном меню выберите раздел “Страхование” – там должна содержаться информация о страховке.

Если выяснится, что там информации нет, то для уточнения нужно обратиться в страховую компанию. Для этого уточните у менеджера Банка название или вид страховки. Потом смело свзывайтесь со страховой и вам предоставят всю необходимую информаци… Читать далее

13,3 K

Комментировать ответ…Комментировать…

Специалист по банковским продуктам, банковскому праву, РКО, досудебному урегулированию… · 21 янв 2020

Чтобы просмотреть оформленный полис, в Главном меню выберите раздел “Страхование” – там должна содержаться информация о страховке.

Если выяснится, что там информации нет, то для уточнения нужно обратиться в страховую компанию. Для этого уточните у менеджера Банка название или вид страховки. Потом смело свзывайтесь со страховой и вам предоставят всю необходимую… Читать далее

15,1 K

Добрый день! Если есть в разделе страхования – информация о страховке. В какое отделение нести на возврат, ведь… Читать дальше

Комментировать ответ…Комментировать…

Здравствуйте, Тимур!

Вы можете сделать это во вкладке «Страхование» в приложении. Такая возможность есть в большинстве банковских приложений.

Если Вас интересует добровольное страхование инвестиций, имущества или иных рисков, предлагаем обратиться в «АльфаСтрахование». У нас большой выбор программ на разные случаи жизни, включая автомобильное страхование, страхование… Читать далее

2,7 K

Комментировать ответ…Комментировать…

Страховка кредита в Сбербанке – это определение, которое описывает все необходимые для оформления займа полисы. В частности, к таковым относится страхование жизни и здоровья заемщика. Это единственный тип страхования, который банк предлагает всем заемщикам.

Страховка кредита в Сбербанке – это определение, которое описывает все необходимые для оформления займа полисы. В частности, к таковым относится страхование жизни и здоровья заемщика. Это единственный тип страхования, который банк предлагает всем заемщикам.

Особенности страхования кредита в Сбербанке

Сколько стоит страховка кредита

Как получить страховые выплаты

Как отказаться от страховки

Особенности страхования кредита в Сбербанке

Страховка при получении кредита оформляется на «жизнь и здоровье» клиента. Как следствие, главной особенностью становятся именно страховые случаи. СК (страховая компания) поможет выплатить долг или его часть в том случае, если с заемщиком случится что-то такое, из-за чего он больше не сможет погашать кредит своими силами. В то же время, такой полис не охватывает обычные болезни, финансовые неурядицы и другие аналогичные проблемы. Зато их можно решить при помощи кредитных каникул или реструктуризации.

Что такое

Страхование жизни на потребительский кредит – это полис, благодаря которому СК обязуется оплатить долг (или его часть) в том случае, если клиент умирает, становится инвалидом и/или попадает на длительный больничный. Логично, что при таких условиях он не может выполнять свои обязательства перед банком, что и компенсирует СК.

Как работает

Система работает достаточно просто:

- Клиент или его родственники/доверенное лицо подготавливает документы, доказывающие смерть застрахованного лица, получение им инвалидности 1-2 группы или нахождение на больничном длительное время.

- Документы подаются в отделение Сбербанка или той СК, в которой был застрахован клиент.

- Составляется заявление на страховую выплату.

- После рассмотрения заявления и документов, СК перечисляет страховую сумму в Сбербанк для погашения задолженности.

От каких рисков действует защита

Защита такого рода ориентирована только на три вида рисков:

- Смерть клиента (вне зависимости от того, по какой причине она произошла).

- Получение инвалидности 1-2 группы из-за несчастного случая или в результате болезни.

- Длительное нахождение на больничном.

Пример страхового случая

Для лучшего понимания ситуации, приведем пример страхового случая. Предположим, что клиент Сбербанка, который приобрел страховой полис защиты жизни и здоровья, работал на стройке. Из-за определенных событий произошел несчастный случай и человек получил производственную травму. С ней он больше не может работать в том же месте и получает статус инвалида 2 группы. Как только все документы, подтверждающие данные статус, будут на руках у застрахованного лица, человек может обратиться в СК или Сбербанк, написать соответствующее заявление и получить всю страховую сумму в счет погашения остатка по кредиту.

Условия страхования

Основные условия страхования кредита (жизни и здоровья) в Сбербанке:

- Страховая сумма равна сумме кредита на момент оформления полиса.

- Срок, на который оформляется полис, соответствует сроку кредитования (но оплата все равно производится раз в год).

- Возраст клиента на дату оформления полиса не может быть больше 70 лет и меньше 18 лет.

Сколько стоит страховка кредита

Стоимость полиса напрямую зависит от клиента, имеющихся у него проблем со здоровьем, возраста и так далее. В среднем, от 1,5 до 6% от страховой суммы. Если взять по максимуму (6%), то при кредите на 500 тысяч рублей (страховая сумма будет аналогичной), цена полиса составит порядка 30 тысяч рублей.

Как оформить полис

Оформить полис очень просто. Для этого, нужно:

- При получении кредита в банке заполнить анкету клиента для оформления полиса.

- Передать анкету менеджеру банка.

- Дождаться оформления полиса.

- Оплатить полис в соответствии с установленным тарифом.

Следует учитывать, что по правилам СК Сбербанка, оформить такой полис удаленно невозможно. Отдельно нужно отметить тот факт, что Сбербанк разрешает оформлять такой полис в любой СК, аккредитованной в этой финансовой организации.

Как получить страховые выплаты

Для того, чтобы получить страховые выплаты, нужно:

- После наступления страхового случая, связаться с представителем СК и описать ситуацию. Он расскажет, какие документы понадобятся для выплаты.

- Подготовить все бумаги.

- Обратиться в банк и предоставить нужные документы. Также придется написать соответствующее заявление.

Как уже было сказано выше, на руки деньги клиент не получит. Выгодоприобретателем указан банк и именно ему СК перечислит средства для погашения долга.

Как отказаться от страховки

Если отказаться от страховки в течение 14 дней с момента оформления полиса, можно вернуть себе всю сумму платежа. Если же делать это уже после того, как с момента оформления пройдет более 14 дней, то сумма платежа не возвращается. Даже частично. Инструкция по расторжению договора:

- Посетить отделение Сбербанка (или СК, если выбрана какая-то другая компания).

- Написать заявление на расторжение договора.

- Убедиться, что заявление принято. Собственно, и все.

Нужно отметить тот факт, что расторгать договор страхования после 14 дней не выгодно. Во-первых, страховой платеж все равно никто не вернет, так пусть деньги будут работать на благо защиты жизни и здоровья клиента хотя бы 1 год. Во-вторых, при расторжении договора страхования автоматически повышается ставка по кредиту. Как доказывает практика, переплата в такой ситуации обычно бывает сопоставима или даже больше, чем платеж за страховку.

Полезные ссылки

Для лучшего понимания сути такого кредита, его особенностей, правил и действий при наступлении страхового случая, предлагаются следующие полезные ссылки:

- Условия программы страхования.

- Памятка о действиях при наступлении страхового случая.

- Образец полиса для ознакомления.

- Заявление на расторжение договора страхования.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

-

Это платная услуга!

-

Сколько стоит финансовая защита Сбербанка

-

Как работает финансовая защита

-

Полис страхования жизни и здоровья

-

Защита жизни, здоровья и от потери работы

-

Защита от всех рисков сразу

-

Нужна ли заемщику финансовая защита Сбербанка

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

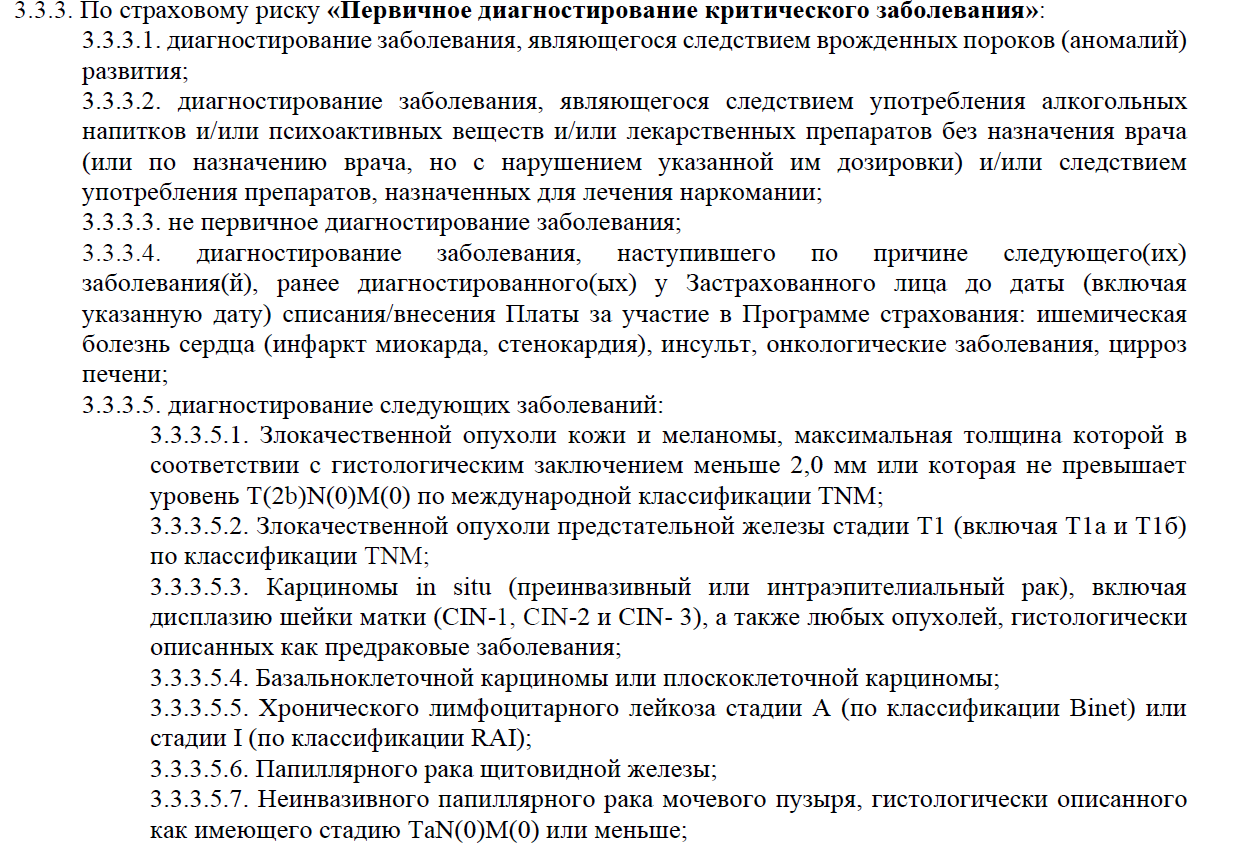

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Комментарии: 9

Если раньше заемщику чтобы получить кредит необходимо было обратиться в отделение Сбербанка, то на данный момент оформить займ можно не выходя из дома в личном кабинете Сбербанк Онлайн. При оформлении таких кредитов Банк часто в автоматическом порядке подключает заемщиков к коллективной программе страхования.

В этой статье разберем на примере:

– алгоритм отказа от страховки (при условии, что нет никаких документов на руках);

– как составляется заявление в Сбербанк;

– как правильно подать заявление, чтобы вернуть деньги.

Изучение информации по кредиту в Сбербанке Онлайн

При оформлении кредита заемщик сам может выбрать индивидуальные условия в личном кабинете: сумму кредита и срок.

В нашем примере был взят кредит на 5 лет, общая сумма составила 285 341,31 руб., процентная ставка 15,9% годовых.

ВАЖНО! При оформлении кредита система Сбербанка автоматически просчитала окончательную сумму кредита, первоначально заемщик запрашивал 234 000 руб.

Для подтверждения получения кредита заемщику пришло СМС-уведомление с паролем и расшифровкой.

В расшифровке было указан:

- полная стоимость кредита — 285 341, 13 руб.;

- процентная ставка — 15,9% годовых;

- также в сумму кредита включена программа защиты жизни, здоровья и от недобровольной потери работы в размере 51 361, 40 руб.

Стоимость страховки по вышеописанному кредиту составила 51 361,40 руб.

Данная сумма была списана за счет кредитных денег со счета заемщика.

ВАЖНО! При оформлении кредита онлайн, Банк не предоставил заемщику никаких документов не в письменном, не в электронном виде.

Таким образом, при оформлении кредита Онлайн в Сбербанке, обратите внимание на сумму кредита и СМС-уведомление, если сумма кредита значительно больше той, которую Вы запрашиваете, возможно в Ваш кредит была включена страховка.

Анализ условий кредитования в СК Сбербанк Страхование

Итак, чтобы расторгнуть договор страхования, необходимо выяснить:

- какую страховку Вам продали.

Обычно Сбербанк подключает к программе страхования заемщиков, соответственно продает коллективную страховку.

- какие условия подачи заявления на отказ от страховки в Сбербанк при оформлении кредита онлайн;

- сроки возврата денег за нее; какие нужны документы;

- способы подачи заявления.

Все условия страхования можно посмотреть на официальном сайте Сбербанка.

Далее выбираем нужную программу страхования, но какую бы Вы не выбрали ряд важных условий у всех программ одинаковый.

1. Страховщик и страхователь

При изучении «Условий участия в программе страхования», выяснено, в договоре страхования есть две стороны:

- Страховщик — ООО СК «Сбербанк страхование жизни»;

- Страхователь — ПАО Сбербанк.

Заемщик является лишь застрахованным лицом. Следовательно, страховка коллективная и подавать заявление необходимо в Банк.

2. Как подать заявление и сроки

Согласно п. 4.1 Условий страхования Сбербанка, заемщик должен предоставить в подразделение Банка предоставить заявление об отказе от страховки в письменном виде.

Банк не принимает заявления отправленные по почте или с использованием других каналов связи.

Согласно ч. 2.5 ст. 7 ФЗ N 353 «О потребительском кредите (займе)», если заемщик обращается с соответствующим заявлением в Банк в течение 14-ти календарных дней, то страховая премия (страховка) должна быть возвращена заемщику в полном объеме.

В законе не установлен способ подачи заявления заемщиком, поэтому если у Вас есть возможность обратиться в подразделение, где выдавался кредит обратиться очно рекомендуем так и сделать.

Адрес подразделения был указан при оформлении кредита.

Однако может возникнуть ситуация, что заемщик, не имеет возможности приехать в отделение Банка по разным причинам, тогда отправляем три заявления:

- в ПАО Сбербанк (на юридический адрес);

- в ООО «Сбербанк страхование жизни» в подразделение, в котором был выдан кредит (адрес смотрим в личном кабинете Сбербанка).

В соответствии с п. 4.1.1 Условий страхования, срок подачи заявления составляет 14-ть календарных дней (период охлаждения), по истечении этого срока в возврате денег будет отказано.

ВАЖНО! В случае если последний день 14-ти дневного срока приходится на нерабочий (праздничный) день, днем окончания срока считается ближайший следующий за ним рабочий день.

В соответствии с п. 4.3. Условий страхования, денежные средства возвращаются в полном объеме только если заемщик обратился с заявлением в течение 14-ти календарных дней.

3. Какие нужны документы

При оформлении кредита онлайн у заемщика часто нет документов не в каком виде, поэтому при подаче заявления достаточно будет сделать копию паспорта: главный разворот и разворот с пропиской.

КОНСУЛЬТАЦИЯ ЮРИСТА! Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761 либо пишите в чат нашему юристу. Это БЕСПЛАТНО!

Заявление на возврат страховки Сбербанк Онлайн: пример заполнения + бланк

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис его паспортные данные подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой; дата подписания отказа от страховки.

Скачать бланк заявления

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

Если Вы не можете обратиться в отделение Банка лично, тогда пишем три заявления по следующим адресам (меняем в шапке):

- ПАО Сбербанк, 117997, г. Москва, ул. Вавилова, д. 19;

- ООО СК «Сбербанк страхование жизни», 121170, г. Москва, ул. Поклонная, д. 3, корпус 1 ООО СК «Сбербанк страхование жизни»;

- ПАО Сбербанк, Подразделение: 654000, г. Екатеринбург, ул. Кирова, д. 103 (см. в личном кабинете Сбербанк Онлайн).

2. Далее указываем данные заемщика полностью.

3. Указываем дату оформления кредита, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. Указываем адрес подразделения из личного кабинета Сбербанка Онлайн.

5. Указываем дату подключения к страховке.

6. Пишем стоимость страховки (плату за участие) сумма должна быть написана цифрами и прописью во избежание ошибок.

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.

Скачать бланк заявления

7. Пишем свои требования (отказ), стоимость страховки.

8. Указываем реквизиты, куда необходимо вернуть денежные средства, потраченные на страховку.

ВАЖНО! Реквизиты могут быть любого Банка, в том числе и Сбербанка. Реквизиты счета для возврата денег за страховку должны принадлежать только заемщику, который брал кредит, указывать третьих лиц не допускается.

9. Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой.

ВАЖНО! При подаче документов на отказ от страховки в отделение Сбербанка заемщик должен предоставить заявление в двух экземплярах.

Один экземпляр с приложениями (копиями) остается в Сбербанке, а на втором сотрудником Банка ставится печать и подпись с датой его принятия.

ВАЖНО! Это необходимо для того, если вдруг Банк неправомерно откажет в возврате денежных средств за включение в программу страхования, то заемщик сможет обратиться в суд. Второй экземпляр с печатью Банка и датой принятия заявления, будет служить в таком случае доказательством.

Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ.

Обязательно сохраните квитанции писем об отправке и опись вложения до получения денежных средств либо до получения отказа в возврате страховки.

ВАЖНО! По трек номеру из почтовой квитанции, можно отследить, когда страховая получила Ваше заявление и с этого момента Вы можете отсчитать 7 рабочих дней, кроме того опись и чек являются доказательством в суде отправки заявления в «период охлаждения» в случае отказа страховой в возврате денежных средств.

Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)Похожие Статьи

- Возврат страховки по кредиту в Сбербанке: пошаговая инструкция

- Возврат страховки в Сбербанке при досрочном погашении: подробный разбор условий страхования

Содержание

- Клиентам Сбербанка стала доступна в онлайн детальная информация о действующих договорах страхования

- Где проверить номер договора страхования в Сбере

- Чем важен номер страхового полиса

- Когда может понадобиться номер договора

- Что нужно знать о страховом полисе

- Где узнать номер договора страхования

- Как вернуть страховку по кредиту Сбербанка?

- Что такое страховка по кредиту?

- Условия и стоимость страхования

- Как вернуть страховку по кредиту после подписания договора?

- Возврат страховки после погашения кредита в Сбербанке

- Какую сумму можно вернуть?

- Заявление на возврат страховки

- Как вернуть страховку Сбербанка?

- Как вернуть страховку по ипотеке Сбербанка?

- Как отказаться от страховки Сбербанка, если ее навязали?

- Что делать, если банк отказывается возвращать деньги за страховку?

- В «Сбербанке Онлайн» появилась информация по страховым договорам пользователей

- Страхование жизни и здоровья

- Программы страхования

- Как получить выплату при наступлении страхового случая

- Документы

- Где подключиться к программе страхования

- Какие выплаты и в каких случаях я получу?

- Какие есть возрастные ограничения при принятии на страхование?

Клиентам Сбербанка стала доступна в онлайн детальная информация о действующих договорах страхования

15 января 2020 года, Москва — На главной странице в мобильном приложении «Сбербанк Онлайн» появился раздел «Страхование». Теперь клиентам банка доступна детальная информация обо всех действующих договорах рискового страхования, оформленных в дочерних страховых компаниях Сбербанка «Сбербанк Страхование» и «Сбербанк страхование жизни».

Ранее в «Сбербанк Онлайн» уже было доступно оформление и продление договоров по рисковым договорам страхования. Теперь в мобильном приложении появился отдельный полноценный раздел «Страхование», в котором клиенты могут увидеть все свои договоры страхования, посмотреть дату начала и окончания договора, серию и номер страхового полиса, перечень страховых рисков и дополнительных сервисов. Кроме того, в новом разделе можно быстро связаться со страховой компанией.

В «Сбербанк онлайн» доступна информация о действующих договорах страхования по программам «Защита дома», «Защита карт», «Защита близких плюс», «Страхование путешественников», «Ипотечное страхование», «Защита от клеща», «Онкострахование», «Страхование жизни заемщиков потребительских кредитов», «Страхование держателей кредитных карт».

Наталья Алымова, старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка:

«Для нас важно, чтобы клиенты могли не только оформить или продлить договоры в мобильном приложении Сбербанка, но и имели простой удобный доступ к детальной информации обо всех действующих договорах. В 2020 году мы сделаем доступными онлайн и сервисы постпродажного обслуживания, в частности, возможность заявить страховой случай, получить выплату, внести очередные платежи по многолетним договорам, подключить к договорам дополнительные сервисы. Наша задача – вывести в «Сбербанк онлайн» 75% сервисов, сопутствующих страхованию».

Источник

Где проверить номер договора страхования в Сбере

Компания Сбер Страхование оказывает гражданам России большой спектр страховых услуг. Клиенты могут застраховать в ней свою жизнь и здоровье, недвижимость, автотранспорт, банковские карты и т.д. Часто случается так, что клиенты теряют свои договора страхования жизни, а потом не могут без них получить компенсацию. Что делать в таких случаях и где проверить номер полиса, мы расскажем в нашей статье.

Чем важен номер страхового полиса

Каждый страховой полис имеет свой номер, который указан в «шапке» документа на самой первой странице. Обычно клиенты не беспокоятся о том, чтобы записать его куда-нибудь, ведь думают, что договор никуда не потеряется. Однако в нашей жизни могут произойти непредвиденные ситуации, и полис может запросто потеряться. Без его номера клиенту не смогут произвести консультацию и, тем более, осуществить выплату при наступлении страхового случая. Если договор страхования отсутствует, то и выплату его держатель не получит. Здесь останется только один выход – обратиться к юристу. Рекомендуем вам внимательно следить за сохранностью этого документа и лучше переписать его номер в личный блокнот.

Когда может понадобиться номер договора

Номер договора страхования является вашим уникальным инструментом для доступа к страховой выплате. Его лучше всегда хранить в недоступном для третьих лиц месте. Еще один способ сохранить его – это сфотографировать документ на телефон и всегда хранить фото в галерее. Есть ситуации, когда срочно нужен номер полис страхования, а узнать него невозможно, так как:

Если требуется восстановить договор или информацию по нему, то с этой просьбой можно обратиться в страховую компанию. Сбер имеет дочернюю организацию «Сбер Страхование Жизни», так что обратиться можно напрямую туда. Также можно подписать второй экземпляр договора, если страховщик на это согласится. В общем, на тему восстановления полиса лучше напрямую разговаривать со страховой организацией. При подписании второго экземпляра, не забудьте заверить его у нотариуса, чтобы он имел юридическую силу.

Можно привести в пример еще много ситуаций, когда самого оригинала полиса уже нет, а информацию с его номером требуют. Бывают спорные уголовные дела, когда страховщик закрылся, а клиенты до сих пор платят ему премию по полисам. Также в ситуациях с ДТП, когда номера полисов авто страхования просто необходимы.

Что нужно знать о страховом полисе

Если документы утеряны, то страховая компания имеет право отказать в выплате компенсации при наступлении страхового случая. Полис страхования отличается от иных документов тем, что от него зависит жизнь, здоровье и благосостояние застрахованного лица. Если срочно требуется полис, а пострадавший клиент находится в больнице, то его родным лучше позвонить в медицинское учреждение, к которому относится пациент, и узнать номер договора там. В этой ситуации ездить по страховым компаниям нет времени.

Где узнать номер договора страхования

Номер договора страхования прописывается в кредитном соглашении. Обычно ООО СК Сбер высылает данную информацию на электронную почту клиента. Это удобно, ведь, если бумажный экземпляр будет утерян, застрахованный всегда сможет распечатать его через личный кабинет. Если письмо случайно удалится, то можно узнать его номер на сайте страховой компании Сбера или посредством звонка менеджеру. Получить номер полиса и информацию по страхованию сможет только застрахованное лицо, ведь нужно будет назвать данные паспорта.

Источник

Как вернуть страховку по кредиту Сбербанка?

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

Выгодна ли эта услуга?

При страховом случае кредит продолжает выплачиваться за счет страховой компании.

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка.

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил.

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку).

Ограниченный перечень страховых случаев.

Ставка по кредиту меньше.

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр.

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

В 2021 году возврат денег за страховку Сбербанка по кредиту происходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.

Процент компенсации стоимости страховки в зависимости от срока подачи заявления

Время подачи заявления, прошедшее со дня подписания договора

от 30 дней до полугода

Правила возврата страховки Сбербанка досрочное погашение кредита иные: если клиент погашает долг досрочно, то может расторгнуть соглашение и получить сумму, пропорциональную остатку срока действия соглашения.

Таким образом, после страхования кредита в Сбербанке возврат страховки лучше начать как можно раньше. Так у вас будет больше шансов на быстрый результат и получение средств в полном объеме.

Заявление на возврат страховки

Деньги предоставляются только при условии, что клиент подал заявление по форме и предоставил необходимые бумаги:

В документе нужно указать:

Документ должен быть подготовлен в количестве 2-х экземпляров. Первый остается в страховой компании (или передается работнику банка, представляющему «Сбербанк. Страхование»). Вторую копию с отметкой о принятии заемщик оставляет себе.

Подается заявление лично или отправляется заказным письмом. Дата отправки будет основанием для определения периода отчуждения. Рассматривается заявление в течение 3-5 рабочих дней. Выплаты же по нему будет совершены в течение 10 дней со дня рассмотрения заявления на возврат страховки. Выплаты производятся наличными и безналичным переводом на указанный расчетный счет заявителя. Если по истечении 10 дней со дня подачи претензии в банк на возврат страховки банк «не выходит на связь», это дает заявителю право подать иск и готовиться к судебным разбирательствам.

Как вернуть страховку Сбербанка?

Следует отметить, что легче всего вернуть деньги в течение первых 14 дней и при досрочном погашении. Если же вы по своему желанию хотите расторгнуть договор до истечения срока кредитного соглашения после 14 дней, то можете столкнуться со сложностями: неправомерный отказ, увеличенные сроки рассмотрения заявки и пр.

Как вернуть страховку по ипотеке Сбербанка?

Ипотечникам предлагают два вида страховки:

Первый вариант является обязательным условием при оформлении ипотечной ссуды. Отказаться от нее или расторгнуть договор во время выплаты долга нельзя. Вернуть деньги в этом случае можно только при досрочном погашении ипотеки.

Страховка жизни и здоровья при ипотеке – дело добровольное. Возврат взноса производится точно также и на таких же условиях, как и в случае возврата страховки по потребительскому кредиту.

Как отказаться от страховки Сбербанка, если ее навязали?

Если клиент не хотел оформлять полис, но ему его навязали, то в течение 14 дней он может обратиться в финансовое учреждение с заявлением и документами по кредиту и страхованию. В этом случае компания вернет полную стоимость взноса. Такие условия прописаны в договоре страхования Сбербанка.

Что делать, если банк отказывается возвращать деньги за страховку?

Если банк ответил отказом, а вы уверены в своей правоте, то вопрос придется решать на более высоком уровне. Итак, что можно сделать:

Свое обращение в контролирующие или судебные органы, необходимо аргументировать законами:

Перед тем, как начать процедуру возврата денег, нужно внимательно перечитать договор и, если нужно, обратиться к юристу.

Отзывы клиентов Сбербанка говорят о том, что проще всего вернуть средства в течение 2 недель после заключения договора. За выплаченный кредит досрочно вернуть страховку гораздо сложнее, но вполне реально. Главное – не останавливаться на одном только заявлении.

Если вы получили стандартную отписку от сотрудника финансового учреждения о невозможности выплаты средств, то нужно действовать дальше: писать в книгу жалоб, слать претензии с намеком на дальнейшее обращение в суд и пр.

Обращаясь за услугами в банк, помните, что страховка Сбербанка при получении кредита – дело добровольное. Можно ли отказаться от страховки сразу? Да, и отказ, согласно закону и условиям договора, не может быть причиной отказа учреждением в предоставлении финансовых услуг клиенту. Поэтому при оформлении ссуды о необходимости защиты лучше подумать заранее.

Источник

В «Сбербанке Онлайн» появилась информация по страховым договорам пользователей

На главной странице мобильного приложения «Сбербанк Онлайн» появился раздел «Страхование». Об этом сообщили в Сбербанке, пояснив, что теперь клиентам кредитной организации доступны детальные сведения обо всех действующих договорах рискового страхования, оформленных в ее дочерних страховых компаниях «Сбербанк страхование» и «Сбербанк страхование жизни».

Ранее в «Сбербанке Онлайн» уже стало доступно оформление и продление договоров рискового страхования. «Теперь в мобильном приложении появился отдельный полноценный раздел «Страхование», в котором клиенты могут увидеть все свои договоры страхования, посмотреть дату начала и окончания договора, серию и номер страхового полиса, перечень страховых рисков и дополнительных сервисов. Кроме того, в новом разделе можно быстро связаться со страховой компанией», — отмечается в релизе.

В «Сбербанке Онлайн» доступна информация о действующих договорах страхования по программам «Защита дома», «Защита карт», «Защита близких Плюс», «Страхование путешественников», «Ипотечное страхование», «Защита от клеща», «Онкострахование», «Страхование жизни заемщиков потребительских кредитов», «Страхование держателей кредитных карт».

«В следующем году мы сделаем доступными онлайн и сервисы постпродажного обслуживания, в частности возможность заявить страховой случай, получить выплату, внести очередные платежи по многолетним договорам, подключить к договорам дополнительные сервисы», — рассказала старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка Наталья Алымова.

«Наша задача — вывести в «Сбербанк Онлайн» 75% сервисов, сопутствующих страхованию», — добавила она.

Источник

Страхование жизни и здоровья

Финансовая защита при болезни, потере работы или уходе из жизни

В соответствии с Правилами страхования, в продуктах Добровольного страхования жизни и здоровья заемщиков (ДСЖ) коронавирус COVID-19 не является исключением для признания событий страховыми, в том числе если: клиент заболел в зоне эпидемии; на территории нахождения клиента введен режим чрезвычайной ситуации.

Выплаты до 100% от первоначальной суммы кредита

Вы сохраните финансовое благополучие в трудный период

Удобно получать выплаты

В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

Помощь и поддержка 24/7

Обращайтесь в любое время из любой точки мира. Мы всегда поможем.

Программы страхования

Выберите подходящий продукт

Стоимость в год указана в процентах от суммы кредита

Как получить выплату при наступлении страхового случая

Документы

Где подключиться к программе страхования

В СберБанк Онлайн

В офисе банка

* Программы в будущем будут доступны во всех онлайн-каналах.

** При подключении двух и более программ цена каждой последующей страховки дешевле.

Добровольное страхование жизни и здоровья

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Дата начала страхования

Смерть, инвалидность I и II группы

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Дата начала страхования

Смерть от несчастного случая

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

Дата начала страхования

Смерть от несчастного случая или болезни

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Смерть, инвалидность I и II группы

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 1

Категория:

Смерть от несчастного случая

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 2

Категория:

Смерть, инвалидность I и II группы

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Смерть в результате несчастного случая или заболевания

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Смерть, инвалидность I и II группы

Первичное диагностирование критического заболевания

Специальное покрытие

Смерть в результате несчастного случая или заболевания

Базовое покрытие

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Смерть от несчастного случая

Какие выплаты и в каких случаях я получу?

Выплаты будут направлены на погашение кредита, а остаток средств на ваш банковский счёт. При этом в случае длительного больничного компенсация придёт только на ваш счёт.

При длительном больничном вы получите компенсацию до 244 000 рублей. Выплаты начисляются с 32-го дня больничного. Максимальный срок оплаты — 122 календарных дня нетрудоспособности включительно. Сумма компенсации в день — 0,5% от первоначальной суммы кредита, но не более 2000 рублей. При наступлении инвалидности I или II группы вследствие несчастного случая, выплата составит 100% от первоначальной суммы кредита. Если инвалидность наступила по причине заболевания, то для I группы выплата 100% от суммы кредита. При инвалидности II группы — 50%. При уходе из жизни выплата составит 100% от первоначальной суммы кредита.

В случае если подключена программа с критическими заболеваниями. При первичном диагностировании критического заболевания (инфаркт, инсульт, онкология). Выплата составит 50% от первоначальной суммы кредита. В случае если подключена программа с недобровольной потерей работы. При недобровольной потере работы Вы получите компенсацию до 244 000 рублей. Выплата начисляется с 32-го дня отсутствия занятости — максимально 122 дня без работы. Сумма выплаты в день: 1/30 первоначального ежемесячного платежа по кредиту умножается на 115%, но не более 2000 рублей.

Какие есть возрастные ограничения при принятии на страхование?

Ограничения зависят от приобретаемого продукта.

Источник

Adblock

detector