Содержание статьи

Показать

Скрыть

Франшиза в страховании — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь самостоятельно. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма. В стандартных случаях страхователь получает сумму компенсации за вычетом франшизы. Если речь идет о полисе каско, то страхователь фактически делит расходы со страховщиком: берет на себя часть расходов на ремонт, равную размеру франшизы. Разобрались, в какой ситуации эти расходы можно впоследствии компенсировать и как это сделать.

Страховые полисы с франшизой: сколько можно сэкономить на страховке и почему это выгодно

Какая бывает франшиза

Есть несколько видов франшиз: условная и безусловная, временная, динамическая. Наиболее популярны безусловная и динамическая франшизы. При безусловной франшизе при наступлении страхового случая выплата уменьшается на определенную сумму в размере франшизы. При динамической франшизе страховая выплата уменьшается на определенный процент после каждого страхового случая. Временная франшиза предполагает, что страховщик компенсирует убытки полностью, но только если страховой случай наступил спустя некоторое время после приобретения полиса. Наконец, при условной франшизе в договоре прописывается лимит, ниже которого убытки всегда компенсирует страхователь, а выше — страховая компания.

Какую франшизу в каско можно вернуть

Если речь идет о возврате суммы франшизы в каско после ее оплаты, имеется в виду ситуация с полисом с безусловной, условной или динамической франшизой. Ее возможно вернуть только в одном случае — если произошло ДТП и виновником признана другая сторона. Важно, чтобы при этом у вас были полисы каско и ОСАГО, а у виновной стороны — полис ОСАГО. Тогда по закону вы имеете право на то, чтобы расходы на ремонт были покрыты в полном объеме — и по каско с франшизой, и по ОСАГО.

Куда обращаться в первую очередь

Если произошло ДТП, вы пострадавшая сторона и у вас есть оба полиса — ОСАГО и каско, вы заявляете об убытках по полису каско. Затем вы либо получаете компенсацию деньгами за вычетом суммы франшизы, либо отправляете машину на СТО, где страховая компания компенсирует стоимость ремонта также за вычетом франшизы, а вы оплачиваете размер франшизы.

После этого у вас есть право вернуть оплаченную франшизу по полису ОСАГО. Важный нюанс: ущерб по ОСАГО рассчитывается с учетом износа запчастей. Обращаться за компенсацией по ОСАГО нужно также к своему страховщику по ОСАГО. Соответственно, страховая компания определяет размер ущерба по ОСАГО и возвращает вам из него размер вашей франшизы. Если окажется, что износ запчастей настолько большой, что сумма компенсации с его учетом меньше франшизы, вы компенсируете только часть франшизы (но на практике это происходит редко).

Пример: вы попали в ДТП, размер ущерба составил 20 тыс. рублей. Франшиза в полисе каско — 10 тыс. рублей. Вы отремонтировали машину, заплатив на СТО 10 тыс. рублей, остаток суммы оплатила страховая компания. После этого вы подаете страховщику заявление на компенсацию франшизы по ОСАГО. Страховая компания рассчитывает ущерб с учетом износа запчастей. Если он составит, скажем, 15 тыс. рублей, страховая компенсирует франшизу полностью — 10 тыс. рублей. Если же он, по расчетам страховой, будет равен, например, 8 тыс. рублей, вы получите в качестве компенсации франшизы только эту сумму.

Если ваш полис каско и ОСАГО оформлены в разных страховых компаниях, вам нужно будет обращаться в обе компании и готовить два комплекта документов. Важно, чтобы после ДТП у вас был акт осмотра для оценки ущерба как у страховщика по каско, так и у страховщика по ОСАГО.

Когда оба страховщика все подтвердят, отправляйте машину на ремонт, а после него получите от своего страховщика все документы, которые вы отправляли для получения возмещения. Приложите чек, подтверждающий вашу оплату франшизы.

Для получения компенсации за оплаченную франшизу вам будет нужно написать заявление на возмещение и предоставить его в свою страховую, где у вас оформлено ОСАГО.

Какие документы нужно собрать для возврата франшизы

Список документов, которые вам нужно будет приложить к заявлению на возврат франшизы:

- паспорт;

- ПТС;

- свидетельство о регистрации ТС;

- протокол ГИБДД;

- все фотоматериалы, фиксирующие осмотр автомобиля;

- чек по оплате франшизы;

- чек по итогам проведения ремонтных работ;

- ваши реквизиты для перечисления суммы франшизы.

Обычно страхователь получает возврат франшизы приблизительно в течение месяца.

Что делать, если у виновника ДТП нет ОСАГО

Если у виновника ДТП нет полиса ОСАГО, вы все равно сможете взыскать сумму франшизы — правда, уже не со страховой, а с него самого. Можно попробовать сделать это в досудебном порядке, если не получится — обращайтесь в суд. В этой ситуации закон на вашей стороне.

Франшиза по каско — неплохой шанс понизить стоимость полиса. Но когда речь заходит о компенсации ущерба, она уменьшает размер выплат, причитающихся водителю. Однако проблему можно решить, если знать, как вернуть франшизу по каско.

Что такое франшиза в автомобильном страховании

Если говорить простыми словами, это размер ущерба, который страховая компания (СК) не будет покрывать. Принцип работы этой опции лучше объяснить на примере, заодно рассмотрев ее разновидности.

Франшиза бывает условной и безусловной. Пусть в нашем примере она будет равняться 10 000 руб. Далее все зависит от нюансов ситуации.

1. Автомобилю нанесен ущерб стоимостью 7500 руб. И при условной, и при безусловной франшизе водитель не получает никаких выплат от страховой. Расходы на ремонт он несет самостоятельно.

2. Автомобилю нанесен ущерб стоимостью 32 000 руб. При безусловной франшизе сам водитель вносит 10 000 руб., страховая доплачивает еще 22 000 руб. При условной считается, что условие (превышение установленной суммы) выполнено, поэтому СК выплатит полную компенсацию 32 000 руб. или оплатит ремонт на аналогичную сумму.

Примечательно, что условную франшизу предлагают лишь немногие страховщики. Она им не слишком выгодна. Тем не менее, при желании можно подыскать и такой вариант.

А безусловная франшиза может устанавливаться в процентах от суммы ущерба. Например, нанесен урон на 150 000 руб., франшиза 10% = 15 000 руб. В остальном все работает так же.

Иногда в полисах встречается такой интересный момент, как «франшиза виновника». Суть такова: если виновник не вы и есть тот, с кого можно взыскать ущерб (застрахованный виновник), то вы получаете компенсацию в полном размере. Но это не работает, когда виновник не установлен или его в принципе нет (например, урон нанесен стихийным бедствием, виновник скрылся и не найден и др.).

Преимущества франшизы

После ознакомления с подобной услугой у многих автомобилистов возникает вопрос — зачем включать такую опцию в полис? Зачем добровольно отказываться от части денег, которые можно было бы получить от СК? На то есть несколько причин.

- Удешевление полиса — полис каско стоит довольно дорого, а даже минимальная сумма франшизы способна понизить цену на 15% и более.

- Уменьшение бумажной волокиты — на практике водители не обращаются за выплатами при мельчайших повреждениях машины (это просто не стоит затраченных усилий), и если вы все равно не собираетесь бегать в страховую за оплатой мелкого ремонта, выгоднее включить в полис франшизу.

- Снижение количества обращений — если автовладелец много раз обращается за компенсацией, то продление полиса будет производиться уже по завышенной цене; автовладельцу это невыгодно, а так получается, что страховая компенсирует только крупный урон и обращений за выплатами меньше.

Выходит, что это выгодно и страховщику, и страхователю. Единственный минус — сокращение размера компенсации. Но и тут удается найти обходной путь, если знать, можно ли вернуть франшизу по каско в той или иной ситуации.

Когда можно вернуть франшизу по каско

Ответ на этот вопрос легко запомнить — когда установлен виновник аварии и им являетесь не вы, а другой водитель.

Логика проста. Вы стали потерпевшим в аварии, поэтому имеете право на полную компенсацию урона виновной стороной. Но по каско-то вы получаете компенсацию, уменьшенную на размер франшизы. То есть виновник заплатит меньше, чем должен.

Для наглядности рассмотрим пример. Пусть вашей машине нанесен урон в сумме 80 000 руб. По условиям каско значится франшиза 15 000 руб. Значит, ваша СК заплатит вам 65 000 руб. или оплатит ремонт на такую же сумму. Затем те же 65 000 руб. будут взысканы со страховой компании виновника, если у него имелась страховка.

Получается не совсем правильная ситуация. Вы имеете законное право взыскать с виновника полный урон, хоть по ОСАГО, хоть напрямую. Но страховая компания этого делать не будет. Поэтому надо самостоятельно делать возврат франшизы по каско с виновника ДТП. Есть два способа.

Возврат по ОСАГО

Взыскание можно сделать по ОСАГО, если у виновника имеется соответствующий полис. У вас, само собой, он тоже должен быть, поскольку наличие каско не освобождает от обязанности оформлять ОСАГО.

Читайте также: отзывы клиентов о каско в страховой компании СОГАЗ

Документы, необходимые для взыскания

Перечень бумаг, необходимых для возврата франшизы, стандартный и ненамного отличается от того набора, с которым автовладельцы обращаются в страховую за любым возмещением.

Вам потребуется предъявить:

- свой паспорт;

- паспорт транспортного средства;

- справку о ДТП;

- протокол, составленный сотрудниками дорожной инспекции;

- чек или квитанцию, подтверждающие, что водитель оплатил свою часть суммы;

- итоговый чек со стоимостью ремонтных работ;

- реквизиты счета, на который будут переведены деньги.

Обычно этого пакета документов оказывается достаточно. Но не лишним будет уточнить у страхового агента, потребуются ли еще какие-то бумаги. Для этого необязательно ехать в офис — просто позвоните на горячую линию СК и объясните ситуацию.

Возврат франшизы напрямую с виновника

Если у водителя, спровоцировавшего ДТП, не оформлена «автогражданка», процесс взыскания усложняется. Обращаться в свою страховую по ОСАГО будет бесполезно. Но не стоит отчаиваться, так как вернуть франшизу по каско с виновника ДТП все же возможно.

Для начала вам нужно проделать те же шаги, что и в предыдущей инструкции, — обратиться за возмещением по каско, оплатить свою часть суммы, дождаться завершения ремонта и забрать из страховой документы.

Далее начинается сложная часть, где события могут развиваться по трем сценариям.

1. Соглашение сторон. Вы связываетесь с виновником и обрисовываете ему ситуацию. Человек идет навстречу и добровольно отдает вам деньги. Лучше зафиксировать этот факт распиской, чтобы не было разногласий и ложных обвинений.

2. Досудебная претензия. Этот документ составляется в том случае, если первый метод не сработал и виновная сторона не идет навстречу.

Сделайте копии документов о ДТП, приложите чеки, подтверждающие оплату, и изложите свои требования к виновнику. Шаблона для такого документа не существует, можно излагать требования в свободной форме или обратиться за помощью к профессиональным юристам. Обратите внимание, что подобную претензию можно направлять только в том случае, когда вы уже понесли расходы. Заблаговременно взыскать франшизу не получится.

3. Обращение в суд. Если досудебная претензия не привела к возврату франшизы, нужно обращаться в суд. Все перечисленные документы вы должны приложить к исковому заявлению.

Дополнительно можно приложить документ, подтверждающий факт отправки досудебной претензии (например, если она отправлялась заказным письмом или с курьером). Если вы решили вручить претензию лично, проследите, чтобы виновник сделал отметку на вашей копии. В противном случае вы никак не докажете, что претензия действительно была вручена. А этот факт говорит об отказе виновника сотрудничать и может повлиять на решение суда.

Помимо франшизной суммы закон разрешает вам взыскивать с ответчика судебные расходы (госпошлину, стоимость услуг адвоката и пр.).

Важно: если виновником аварии признаны дорожные либо коммунальные службы города, пропускайте этап устной договоренности и досудебной претензии и обращайтесь сразу в суд. С них вы тоже можете взыскать не доплаченную по каско сумму.

Сроки взыскания франшизы

Сроки, в которые вы должны уложиться, зависят от способа, которым вы планируете взыскивать с виновника убытки. Если действуете через ОСАГО, значит, соблюдайте стандартные сроки — 5 дней.

Если же речь идет о прямом взыскании, тут не все так однозначно. По закону на взыскание материального ущерба дается 3 года. Это стандартный срок исковой давности. Но здесь важны результаты экспертизы. А если прошел год, автомобиль давно отремонтирован, экспертизу уже не сделаешь.

С другой стороны, когда речь идет о компенсации франшизы, казалось бы, сумма уже установлена и зафиксирована, имеются подтверждающие документы — чеки от авторемонтной организации, квитанции. Но юристы и тут находят лазейки.

Поэтому итог такой. Можно ли вернуть франшизу по каско в течение трех лет, взыскав ее с виновника? Да, можно, но будьте готовы, что вашу правоту в суде попытаются оспорить, ссылаясь на давность. Если есть возможность, разбирайтесь с ситуацией сразу же, в первые недели после дорожно-транспортного происшествия.

Многие автовладельцы для того, чтобы снизить стоимость КАСКО, при оформлении полиса заключают договор с франшизой (об этом мы писали здесь). Франшиза подразумевает сумму, в рамках которой водитель сам будет оплачивать ремонт автомобиля. В этой статье расскажем о том, можно ли вернуть франшизу с виновника ДТП и как это сделать.

фото perzon seo / Flickr / CC BY

Что говорит закон?

В случае, если автовладелец не является виновником ДТП, но повреждения укладываются в сумму франшизы, а значит компенсировать их по КАСКО нельзя, вернуть эту сумму можно через ОСАГО (в соответствии со статьёй 15 ГК РФ).

Пострадавший может обратиться в страховую компанию виновника и потребовать возместить франшизу в полном объёме за вычетом износа по договору ОСАГО. Получить компенсацию без вычета износа не получится, так как по закону выплаты по ОСАГО происходят с учётом износа автомобиля, поэтому из размера франшизы эта сумма вычитается.

Для того, чтобы получить компенсацию, нужно следовать алгоритму:

1) Автомобиль пострадавшего обязательно должны осмотреть не только в его СК по КАСКО, но и по ОСАГО в компании виновника ДТП.

2) Необходимо сделать копии документов: справки о ДТП, протокола и постановления. Всё это следует заверить в ГИБДД, один экземпляр для КАСКО, другой — для ОСАГО.

———————————–

ОСАГО лучше всего делать в той же компании, что и КАСКО. Это необходимо с точки зрения возврата установленной франшизы по договору страхования ОСАГО при наличии ответчика (виновника ДТП).

Есть страховщики, предлагающие договоры, в соответствии с которыми (при наличии ответчика в результате повреждения ТС) не требуется оплата франшизы. В таком случае не придётся возвращать франшизу со страховой компании виновника ДТП.

— Страховой эксперт Insurance Team Михаил Михеев

———————————–

Повторимся, согласно действующему законодательству, выплаты идут с учётом износа. Тем не менее, сейчас есть практика компенсации франшизы без учёта износа, но она применяется только в том случае, когда сумма франшизы небольшая (условно, порядка 15 000 рублей) Тогда СК просто доплачивает клиенту эту небольшую сумму за износ — в качестве маркетингового хода, чтобы клиент положительно отзывался о страховщике.

Как это работает на практике?

Клиент обращается в свою СК и заявляет о ДТП. Там признают событие страховым случаем и выдают направление на ремонт. После клиент приезжает на СТО, сдаёт автомобиль и получает счёт на компенсацию размера франшизы. В направлении на ремонт будет стоять пометка от страховщика: без оплаты франшизы к ремонту не приступать. Клиент направляется в кассу, оплачивает нужную сумму, и только после этого автосервис приступает к ремонту.

Поскольку произошло страховое событие, в котором клиент оказывается потерпевшим, по закону он имеет право получить полную компенсацию. Поэтому в данном случае он обращается в СК виновника, либо в свою СК, если в ДТП было два участника и отсутствовало причинение вреда жизни и здоровью, и получает компенсацию франшизы.

Как мы уже писали выше, при оформлении КАСКО и ОСАГО в одной страховой компании, получение компенсации значительно упрощается, так как отпадает нужда в сборе большого количества документов и справок.

СК виновника может отказать в выплате, так как автомобиль не был предоставлен для осмотра до ремонта. Но такой отказ будет неправомерным (статьи с 961 по 964 ГК РФ).

Может возникнуть следующая ситуация: в СК виновника клиенту сообщают, что автомобиль осмотреть невозможно, так как сейчас нет экспертов, но провести осмотр можно через месяц.

Это не значит, что клиент должен ждать в течение месяца, пока СК виновника ДТП осмотрит его автомобиль. Если в течение 5-10 дней автомобиль осмотреть не получается, следует воспользоваться силами независимых экспертов, предварительно уточнив у СК, устроит ли их такой осмотр.

Вопросы по компенсации франшизы также появляются в свете новой реформы ОСАГО:

———————————–

Пока неясно, как будет проходить компенсация установленного размера франшизы, которую клиент оплачивает по КАСКО в случае ремонта и, при наличии ответчика, возвращает себе за минусом износа со страховой компании по ОСАГО.

Согласно реформе, при компенсации будут использоваться новые запчасти — износ на них начислить нельзя. Непонятно, как в этой ситуации поступать клиенту, и кто от этого в итоге пострадает, а кто выиграет.

— Страховой эксперт Insurance Team Михаил Михеев

———————————–

Ещё одна проблема, которая может возникнуть в том случае, если потерпевший обратился за выплатой после урегулирования по КАСКО — это непринятие страховой виновника документов от пострадавшего. Компания может заявить, что эти документы не позволяют оценить убыток, а экспертиза при осмотре была проведена не по правилам.

В таком случае пострадавший также должен сам организовать экспертизу, которая определит стоимость ремонта по этим документам. Как правило, такие ситуации заканчиваются досудебной претензией, так как в случае судебного иска страховой компании грозят расходы по возмещению затрат на эту экспертизу.

Идеальным вариантом может стать случай, когда оба участника ДТП застрахованы в одной СК. В таком случае потерпевший просто подаёт два заявления: одно по КАСКО (выплата без франшизы), а другое по ОСАГО (компенсация франшизы). Правда, некоторые страховые готовы идти навстречу клиентам и избавляют их от рутинных процедур по возврату франшизы и в том случае, если виновник ДТП – клиент другой компании.

———————————–

Есть ряд страховых компаний, которые применяют франшизу не на каждое событие, а, например, со второго страхового события. При этом среди них есть и те организации, которые изначально понимают, что их клиент – потерпевшая сторона, и не требуют с него компенсации франшизы.

Они заключают с клиентом договор на компенсацию франшизы и самостоятельно, без участия клиента, решают этот вопрос со страховой компанией виновника ДТП. На мой взгляд, через полтора-два года эта опция станет доступна у всех основных страховщиков.

— Страховой эксперт Insurance Team Михаил Михеев

———————————–

Итак, алгоритм по возвращению франшизы:

1. Связаться со страховой компанией виновника ДТП (либо со своей СК, если ДТП произошло с двумя участниками и без причинения вреда здоровью) и согласовать место и время проведения осмотра ТС

2. Если ОСАГО и КАСКО оформлены в одной СК, клиенту достаточно написать заявление на компенсацию франшизы. Если полис ОСАГО оформлен в другой компании — необходимо предоставить документ об оплате франшизы

3. При получении всех документов следует сделать их копии или сканы. У СК нужно сразу же уточнить, нужен ли там для урегулирования происшествия дубликат, заверенный у компетентных органов

4. Соблюсти сроки подачи документации по страховому делу

Лучшие условия по КАСКО.

Оставить заявку на расчет.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 10

1. Страховая сумма – денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

При осуществлении личного страхования страховая сумма или способ ее определения устанавливается страховщиком по соглашению со страхователем в договоре страхования.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

3. Страховая выплата – денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования, и выплачивается страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

(в ред. Федерального закона от 18.07.2005 N 90-ФЗ)

(см. текст в предыдущей редакции)

Страховщики не вправе отказать в страховой выплате по основаниям, не предусмотренным федеральным законом или договором страхования.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

4. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты предоставлением имущества, аналогичного утраченному имуществу, а в случае повреждения имущества, не повлекшего его утраты, – организацией и (или) оплатой страховщиком в счет страхового возмещения ремонта поврежденного имущества.

(в ред. Федеральных законов от 23.07.2013 N 234-ФЗ, от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

5. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. В соответствии с условиями договора страхования страховщик в счет страховой выплаты (страховой суммы) вправе организовать оказание медицинских услуг застрахованному лицу и оплатить медицинские услуги, оказанные застрахованному лицу.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода страхователю или иному лицу, в пользу которого заключен договор страхования жизни.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Размер инвестиционного дохода, подлежащего распределению между договорами страхования жизни, предусматривающими участие страхователей или иных лиц, в пользу которых заключен договор страхования жизни, в инвестиционном доходе страховщика, определяется страховщиком. Порядок расчета указанного дохода и методика его распределения между договорами страхования жизни устанавливаются объединением страховщиков. Страхователь или иное лицо, в пользу которого заключен договор страхования жизни, вправе обратиться к страховщику за разъяснением порядка расчета причитающегося ему инвестиционного дохода.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма).

КонсультантПлюс: примечание.

С 15.07.2023 в п. 8 ст. 10 вносятся изменения (ФЗ от 14.07.2022 N 327-ФЗ). См. будущую редакцию.

8. Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

9. Франшиза – часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

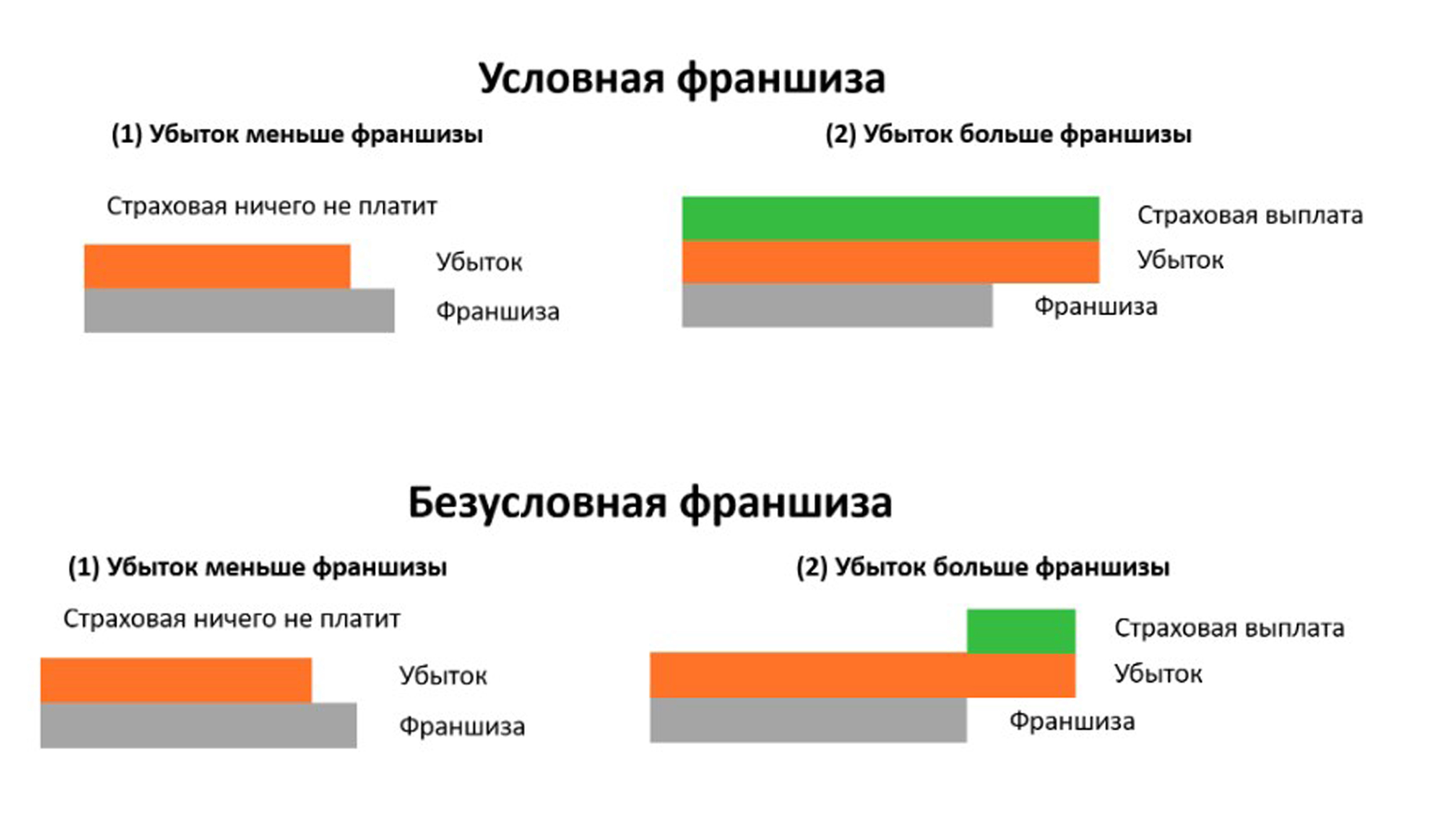

В соответствии с условиями страхования франшиза может быть условной (страховщик освобождается от возмещения убытка, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером убытка и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы.

(п. 9 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Покупка страхового полиса с франшизой означает, что часть расходов клиент берёт на себя. Сотрудник сервиса Бробанк разобрался, чем выгодно частичное страховое покрытие, а когда от него лучше отказаться.

-

Что такое франшиза в страховании

-

Условная и безусловная франшиза в КАСКО

-

Плюсы и минусы франшизы

Что такое франшиза в страховании

При обращении в страховую компанию для оформления страховки на имущество, жизнь или здоровье, цена на страховые услуги может оказаться для клиента слишком высокой. Особенно, если речь идет о дорогостоящем имуществе или длительной поездке в другую страну.

В подобных ситуациях страховые компании могут предложить оформить страховку с франшизой, говоря при этом, что это полис со скидкой. Действительно, наличие пункта о франшизе помогает клиенту сэкономить, но не все понимают, за счет чего она получается.

Франшиза — это часть расходов, которая определена федеральным законом или договором страхования. Она не подлежит возмещению страховщиком и устанавливается как процент от страховой суммы или фиксированный размер. Такое определение дано в Законе РФ от 27.11.1992 N 4015-1.

Если говорить простыми словами, франшиза — это часть убытков, которую покупатель полиса (страхователь) берет на себя при наступлении страхового случая. Если размер ущерба окажется меньше, чем франшиза, страхователь сам оплачивает эти расходы. А если больше — разницу покрывает страховщик.

Разберем на примере. Клиент оформил КАСКО с франшизой 20 тысяч рублей. Он на своем автомобиле попал в ДТП, и авто получило повреждения, ремонт которых оценен в 30 тысяч. По условиям полиса 20 тысяч оплатит сам водитель, а оставшиеся 10 тысяч страховая компания.

Условная и безусловная франшиза в КАСКО

Франшизы делят на несколько видов. От выбранного варианта зависят условия обслуживания договора.

Условная франшиза. У нее фиксированный размер, который страховщик указывает в договоре. Если сумма убытка его не превышает, страховщик не выплачивает страховое возмещение, и все расходы берет на себя клиент. Если же ущерб больше франшизы, страховщик возмещает всю сумму полностью.

Безусловная франшиза. По ней фиксированная часть ущерба не подлежит возмещению. Безусловную франшизу указывают в условиях договора в виде суммы или процента. Если ущерб меньше франшизы, компенсация не выплачивается, расходы берет на себя клиент. Если ущерб больше франшизы, страховщик возмещает разницу между суммой ущерба и франшизой.

Временная франшиза. Действует только на определенный срок, оговаривается условиями договора.

Высокая. Она предусматривает возмещение убытка в полном объеме, при этом оговоренная часть будет впоследствии возвращена.

Используют при страховании дорогостоящего имущества.

Динамическая. Сумма такой франшизы может меняться в зависимости от обстоятельств. В договоре указывают условия для уменьшения или увеличения суммы выплат.

Чаще всего в договорах каско и страховках для путешественников используют первые два вида — условную и безусловную франшизы. Первая выгоднее, потому как позволяет получать более крупное страховое возмещение в ситуации, когда ущерб больше размера франшизы.

Сравнение действия условной и безусловной франшизы в страховании. Источник — сайт СК Согласие.

Плюсы и минусы франшизы

Главный плюс полиса с франшизой — получение страховки со скидкой. Страховой случай может не наступить, тогда платить из своего кармана не придется, поэтому экономия для бюджета ощутима. А если ущерб имуществу или здоровью все же будет нанесен, большую часть расходов компенсирует страховщик.

Основной минус полиса — клиент берет на себя часть расходов по возможным страховым случаям. Получается, что страхователь компенсирует страховщику свою же скидку.

Недостатки полиса зависят от того, что именно страхует клиент. Например, он покупает каско с франшизой и попадает в ДТП. Страховщик включает износ автомобиля в расчет суммы компенсации. В основном это используют в каско с динамической франшизой, при которой каждый месяц размер страховой компенсации уменьшается.

Чтобы этого не происходило, нужно фиксировать изначальную стоимость авто в договоре. Это платная услуга, которая называется GAP — Guaranteed Auto Protection.

Расшифровка и описание опции GAP в страховании на официальном сайте Сбербанка

Покупка полиса с франшизой выгоднее владельцам дорогостоящих автомобилей, у которых большой водительский стаж. Они аккуратны на дороге и хотят защититься от неверных действий других водителей, так называемая защита «от дурака». Тем более, что если повреждения получены не по вашей вине, и установлен виновник ущерба, платить самому не придется — убытки компенсирует виновник

Если же речь о страховании путешественников, лучше отказаться от франшизы. Разница между полисом со скидкой и без нее небольшая, а вот расходы на медицину за границей бывают весьма внушительными. Выгоднее их доверить страховщику.

Частые вопросы

Что такое франшиза в страховании?

Франшиза — это часть убытков при наступлении страхового случая, которую клиент берет на себя и оплачивает самостоятельно.

Что такое безусловная франшиза?

Полис с безусловной франшизой предполагает, что сумма франшизы не выплачивается клиенту при наступлении страхового случая. Страховщик компенсирует только убытки, которые превышают фиксированную сумму.

Как франшиза помогает сэкономить на страховке?

За счет того, что клиент берет часть расходов на себя, страховщик предоставляет ему скидку на покупку страхового полиса в размере от 30 до 40%.