6-НДФЛ – строка 190 (ранее стр. 090) предусмотрена для включения в отчет информации о возвратах НДФЛ физлицам-налогоплательщикам. Каким образом следует заполнять эту строку и какие нюансы нужно учитывать, расскажем в нашем материале.

Общие правила заполнения строки 190 (ранее стр. 090) в 6-НДФЛ

С отчетности за 1 квартал 2023 год форму 6-НДФЛ заполняйте на обновленном бланке в соответствии с Приказом ФНС России от 29.09.2022 № ЕД-7-11/881@. Он включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. Очередное обновление затронуло по большей части раздел 1 формы.

Вы можете скачать бесплатно бланк актуальной формы 6-НДФЛ и образец его заполнения, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Если вам нужен образец 6-НДФЛ за 1 квартал 2023 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

НАПОМНИМ! До отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма возвращенного сотрудникам налога отображалась в строке 090. В новом формуляре 6-НДФЛ, применяемом с 2021 г., для этого показателя предназначена стр. 190.

Строка 190 (ранее стр.090) является последней строкой из второго раздела 6-НДФЛ. По общим правилам формирования раздела объединенной информации она заполняется нарастающим итогом.

Показатель, включаемый в строку, формируется как сумма всех возвратов удержанного ранее НДФЛ, произведенных предприятием-агентом в пользу физлиц-плательщиков по нормативам ст. 231 НК РФ (письмо ФНС от 18.03.2016 № БС-4-11/4538).

Напомним, что по порядку, содержащемуся в ст. 231 НК, налоговый агент должен вернуть физлицу те суммы НДФЛ, которые он по каким-либо причинам удержал сверх необходимого. При этом возврат также должен следовать определенному порядку:

- агент обязан сообщить физлицу о том, что у последнего удержан лишний налог;

- физлицу, чтобы получить возмещение, нужно подать в адрес агента письменное заявление на возврат НДФЛ;

- в случае пересчета сумм НДФЛ физлицу при смене налогового статуса (с нерезидента на резидента) возврат налога, который не получилось зачесть до конца года, должен быть осуществлен не работодателем, удержавшим налог, а органом ФНС, в который физлицо обращается самостоятельно (п. 1.1 ст. 231 НК).

Узнайте, как сдать новую форму 6-НДФЛ, с помощью рекомендаций от экспертов КонсультантПлюс. Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение.

Нюансы формирования строки 190 (ранее стр. 090)

При внесении информации в строку 190 (ранее стр. 090) отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 190 (ранее стр. 090) налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 190 (ранее стр. 090) (порядок утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 190 (ранее стр. 090) не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 190 (ранее стр. 090) не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 140 и 160 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 190 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 160 смотрите в материале «Порядок заполнения строки 160 (ранее стр. 070) формы 6-НДФЛ».

О строке 140 (ранее стр. 040) читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 190 в 6-НДФЛ.

Пример

Сотрудница Смоленская А. С. в ноябре принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе-октябре бухгалтер удержала с зарплаты сотрудницы 12 350 руб. С зарплаты за ноябрь бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 декабря. 6-НДФЛ за год бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 110 — начисленный и выплаченный доход за январь-декабрь: 9 500 × 12 = 114 000.

Стр. 130 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-декабрь: 114 000 руб.

Стр. 140 — исчисленный налог за год: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 160 — удержанный налог: 12 350 руб., так как в январе-октябре 2023 года бухгалтер удерживала налог со Смоленской А. С.

Стр. 190 — налог, возвращенный налоговым агентом: 12 350 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 6 декабря.

Раздел 1 будет выглядеть следующим образом:

|

Номер строки |

Показатель |

Пояснения |

|

021 |

Сумма НДФЛ по первому сроку перечисления в годовом отчете с доходов, выплаченных в период с 23 сентября по 22 октября |

Первый срок перечисления в отчете за год приходится на 30.10.2023 (перенос с 28.10.2023) |

|

022 |

Сумма НДФЛ по второму сроку перечисления в годовом отчете доходов, выплаченных в период с 23 октября по 22 ноября |

Второй срок перечисления в отчете за год приходится на 28.11.2023 |

|

031 |

06.12.2023 |

Дата, когда вернули НДФЛ |

|

032 |

12 350 |

Сумма возврата |

Полную инструкцию, как заполнять строку 190 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Итоги

Строка 190 (ранее стр. 090) в 6-НДФЛ предназначена для включения в отчет информации о возвратах налога физлицам-плательщикам по основаниям, изложенным в ст. 231 НК РФ. Нюансы формирования строки обусловлены утвержденным ФНС порядком заполнения и отдельными аспектами главы 23 НК РФ.

Отчетность по НДС утверждена приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@, который устанавливает форму декларации (КНД 1151001), порядок заполнения и формат предоставления декларации в электронной форме.

Большая часть данных в декларации заполняется автоматически на основании документов, которые вы заводите в сервисе: на основании документов формируются проводки, а из оборотов по определенным проводкам формируются разделы декларации.

- Какие разделы заполняются автоматически

- Раздел 1

- Раздел 2

- Раздел 3

- Разделы 8 и 9

- Разделы 10, 11, 12

Какие разделы заполняются автоматически

Раздел 1 — исходя из данных других разделов, подводит итоги всей декларации и выводит суммы к уплате.

Раздел 2 — информация об аренде государственного имущества. Этот раздел обязателен если организация в отчетном периоде арендовала госимущество.

Раздел 3 — расчет суммы налога. Основной раздел декларации. В том числе в него попадают суммы из Раздела 8 и Раздела 9.

Компании, применяющие УСН и отчитывающиеся по операциям с НДС, Раздел 3 не заполняют.

Раздел 8 и Раздел 9 — сведения из книги покупок и книги продаж.

Компании, применяющие УСН и отчитывающиеся по операциям с НДС, Раздел 8 и Раздел 9 не заполняют

Разделы 10, 11 — сведения о счетах-фактурах по комиссионным или агентским реализациям. Эти разделы обязательны если в отчетном периоде были реализации комиссионных товаров или услуг.

Раздел 12 — информация о продажах с НДС, совершенных компанией на УСН. В декларации компаний на ОСНО этот раздел не нужен.

Раздел 1

Строки 030 и 040 показывают сумму налога, подлежащую уплате.

Строку 030 заполняют компании, применяющие УСН, у которых в отчетном периоде были продажи с НДС. Строку 040 такие компании не заполняют.

Строку 040 заполняют компании, применяющие ОСНО, у которых в отчетном периоде были продажи с НДС. Строку 030 такие компании не заполняют.

Строка 040 = строке 200 из Раздела 3. Это основная строка раздела 1.

Строка 050 = строке 210 из Раздела 3. Если компания просит НДС к возмещению из бюджета, ей грозит налоговая проверка.

Строки 060—080 заполняются только участниками договора инвестиционного товарищества (заполняют вручную). Все остальные оставляют строки пустыми.

Признак СЗПК — признак соглашения о защите и поощрении капиталовложений. Значение 1 указывается, если вы заключили такое соглашение и попали в реестр СЗПК. В остальных случаях указывается значение 2.

Раздел 2

Раздел 2 заполняют организации, которые в отчетном периоде арендовали госимущество. При этом на каждого контрагента, у которого было арендовано такое имущество, заполняется отдельный Раздел 2. В других случаях раздел остается пустым.

Раздел автоматически заполняется только по счетам-фактурам, образуемым операцией «Оплата аренды гос. имущества у органов власти». В иных случаях налогового агентирования строки раздела нужно заполнить самостоятельно.

Строка 060 = оборот по кредиту счета 68.аг за отчетный период.

Строку 060 формируют налоговые платежные поручения с операцией НДС при исполнении обязанностей налогового агента.

Те, кто арендуют земельные участки и другие земельные ресурсы, НДС не платят, но должны отчитаться. Они отчитываются не разделом 2, а разделом 7. Раздел 7 в сервисе автоматически не формируется, его нужно заполнить вручную.

Раздел 3

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 – реализация по ставке НДС 20%

- графа 5 = оборот по проводке: дебет 90.03—кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02—кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой «Убытки прошлых лет»—68.ндс со ставкой 20%)

плюс положительное значение (модуль) проводки: дебет 90.03—кредит 68.ндс со ставкой 20% по операциям «Возврат товара от клиента»

плюс положительное значение (модуль) проводки: дебет 91.02—кредит 68.ндс со ставкой 20% по операциям «Возврат товара от клиента»

- графа 3 = графа 5 / 0.20.

Строка 020 – реализация по ставке НДС 10%

- графа 5 = оборот по проводке: дебет 90.03—кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02—кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой «Убытки прошлых лет»—68.ндс со ставкой 10%)

плюс положительное значение (модуль) проводки: дебет 90.03—кредит 68.ндс со ставкой 10% по операциям «Возврат товара от клиента»

плюс положительное значение (модуль) проводки: дебет 91.02—кредит 68.ндс со ставкой 10% по операциям «Возврат товара от клиента»

- графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 – реализация по ставке НДС 18%

- графа 5 =оборот по проводке: дебет 90.03—кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02—кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет—68.ндс со ставкой 18%)

плюс положительное значение (модуль) проводки: дебет 90.03—кредит 68.ндс со ставкой 18% по операциям «Возврат товара от клиента»

плюс положительное значение (модуль) проводки: дебет 91.02—кредит 68.ндс со ставкой 18% по операциям «Возврат товара от клиента»

- графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строки 043—060 «Экстерн для малого бизнеса» не заполнит. При необходимости укажите в них данные самостоятельно.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

- графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп—кредит 68.ндс.

- графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп—кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп—кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп—кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 – суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

- графа 5 = обороты по проводке: дебет 76.авв—кредит 68.ндс.

плюс обороты по проводке: дебет 19—кредит 68.ндс

плюс обороты по проводке: дебет 91.02 «Убытки прошлых лет»—кредит 68.ндс.

- в графе 3 значения нет.

Строка 090 – НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

- графа 5 = обороты по проводке: дебет 76.авв—кредит 68.ндс.

- графа 3 не заполняется.

Строки 100—115 «Экстерн для малого бизнеса» не заполнит. При необходимости укажите в них данные самостоятельно.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

- графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

- графа 3 не заполняется.

В строках 120—210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс—кредит 19 с аналитикой «Покупка».

плюс обороты по проводке: дебет 68.ндс—кредит 91.01

плюс обороты по проводке: дебет 68.ндс—кредит 76.авп в части возвращенных авансов.

плюс положительное значение (модуль) проводки: дебет 90.03—кредит 68.ндс по операциям «Возврат товара от клиента»

плюс положительное значение (модуль) проводки: дебет 91.02—кредит 68.ндс по операциям «Возврат товара от клиента»

Строку 125 «Экстерн для малого бизнеса» не заполнит. При необходимости укажите в них данные самостоятельно.

Строка 130 — НДС с уплаченных авансов.

Строка 130 = обороты по проводке: дебет 68.ндс—кредит 19 с аналитикой «Аванс».

Строки 135—160 «Экстерн для малого бизнеса» не заполнит. При необходимости укажите в них данные самостоятельно.

Строка 170 —НДС с полученных авансов, уплаченный ранее.

Строка 170 = обороты по проводке: дебет 68.ндс—кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс—кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.

Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 – итоговые строки Раздела 3. Заполняется или строка 200, или строка 210:

- строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

- строка 210 – итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

- значение в графе 3 строки 010 Раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

- значение в графе 3 строки 020 Раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 Раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

- значение в строке 118 Раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

- значение в строке 190 Раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Разделы 8 и 9

Раздел 8 «Сведения из книги покупок»

Этот раздел заполняют только компании, применяющие общий режим налогообложения. Фирмы на УСН, которые должны отчитаться по реализациям с НДС, этот раздел не заполняют.

Раздел 8 формируют:

- входящие счета-фактуры, полученные от поставщиков;

- входящие счета-фактуры по авансам, перечисленным поставщикам;

- счета-фактуры, которые «сторнируют» вычет по уплаченному авансу после поступления товаров, принятия работ или услуг и получения счета-фактуры по этой операции.

Раздел 9 «Сведения из книги продаж»

Этот раздел заполняют компании, применяющие общий режим налогообложения, и фирмы на УСН, которые в отчетном периоде оплачивали аренду госимущества.

Раздел 9 формируют:

- исходящие счета-фактуры, выданные покупателям;

- исходящие счета-фактуры по авансам, полученным от покупателей;

Счет-фактуру на полученный аванс нужно оформить даже в том случае, когда покупатель этого не требует.

- счета-фактуры, которые «сторнируют» НДС по полученному авансу после отгрузки покупателю товаров, оказания работ или услуг и выдачи счета-фактуры по этой операции.

У спецрежимников (УСН) – только счета-фактуры к документам оплаты госимущества.

Разделы 10, 11, 12

Раздел 10 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Раздел 11 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Если в отчетном периоде не было реализации комиссионных товаров или услуг, то разделы 10 и 11 не заполняются и не сдаются.

Раздел 12 «Сведения из счетов-фактур, выставленных на УСН».

Этот раздел сдают компании, применяющие УСН, если в отчетном периоде они выставляли счета-фактуры покупателям или заказчикам. Организации на общей системе налогообложения этот раздел не заполняют и не сдают.

За I квартал 2015 г. налоговая декларация по НДС должна быть представлена по новой форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Правильность ее заполнения налоговики будут проверять с помощью контрольных соотношений, установленных письмом ФНС России от 23.03.2015 № ГД-4-3/4550@. Воспользоваться соотношениями полезно и бухгалтерам перед сдачей декларации в налоговую инспекцию, чтобы убедиться в отсутствии ошибок при ее заполнении.

Всего налоговики привели 44 соотношения. В этой статье мы рассмотрим только те из них, которые касаются большинства плательщиков НДС, а также соотношения, предусмотренные для новых разделов декларации.

Содержание

- Контрольные соотношения для новых разделов

- Раздел 8

- Приложение 1 к разделу 8

- Раздел 9

- Приложение 1 к разделу 9

- Раздел 12

- Вычет НДС по полученным авансам

- Сумма НДС, заявленная к возмещению

- НДС к уплате в бюджет

- НДС, подлежащий вычету

- Регламент сдачи отчетности

- Состав декларации

- Заполнение разделов декларации

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Разделы 4, 5, 6

- Раздел 7

- Разделы 8, 9

- Раздел 10, 11

- Назначение строки 070 в декларации по НДС

- Строка 070 раздела 3: требования приказа ФНС к заполнению

- Образец заполнения строки 070

- Обход фроста Frost ByPass by PCHunter для Point Blank 2016

- Ответы : как обойти фрост в поинт бланк

- Новые записи:

Контрольные соотношения для новых разделов

В декларации по НДС появились новые разделы 8, 9, 10, 11, 12 и приложения к разделам 8 и 9. В них отражаются сведения из книг продаж и покупок и журнала учета полученных и выставленных счетов-фактур. Подробнее об этом смотрите «БП», 2015, № 1.

Правильность заполнения разделов 8, 9 и приложений к ним налоговики проверят с помощью контрольных соотношений 1.22, 1.23, 1.32—1.43. Для разделов 10 и 11 контрольных соотношений нет. А для раздела 12 предусмотрено одно соотношение 1.44. Рассмотрим их подробнее.

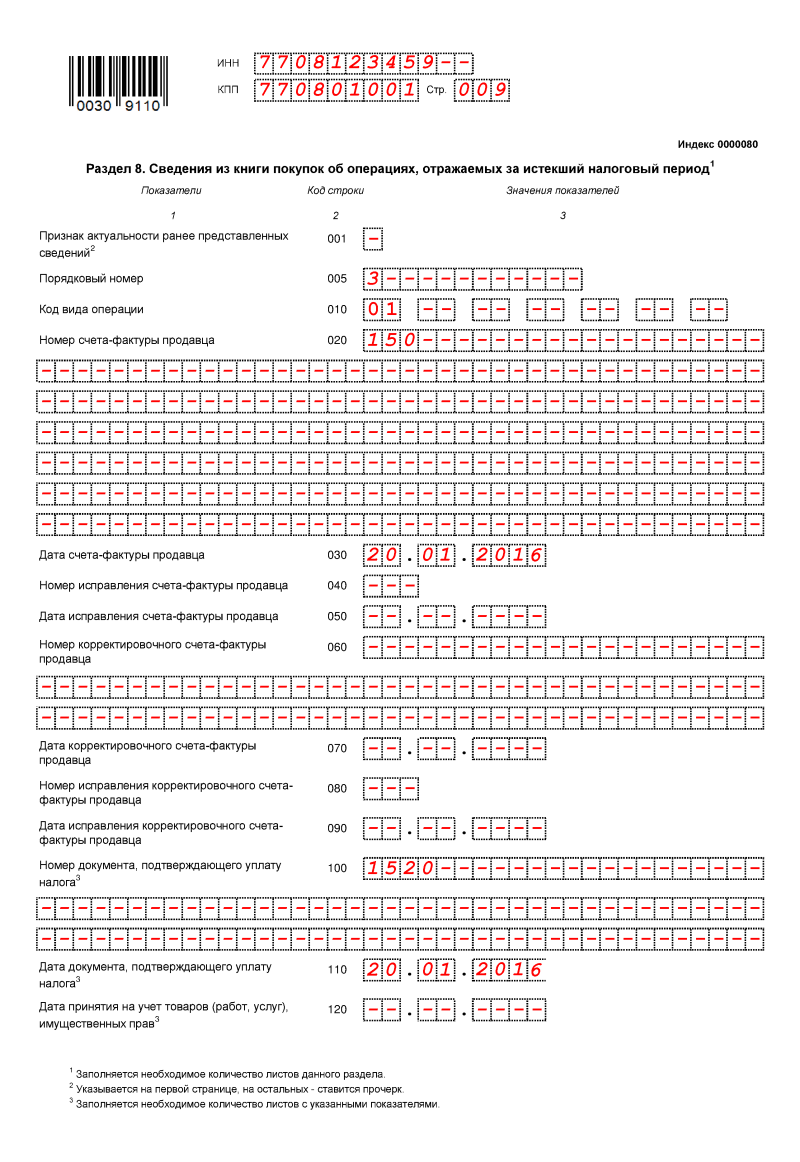

Раздел 8

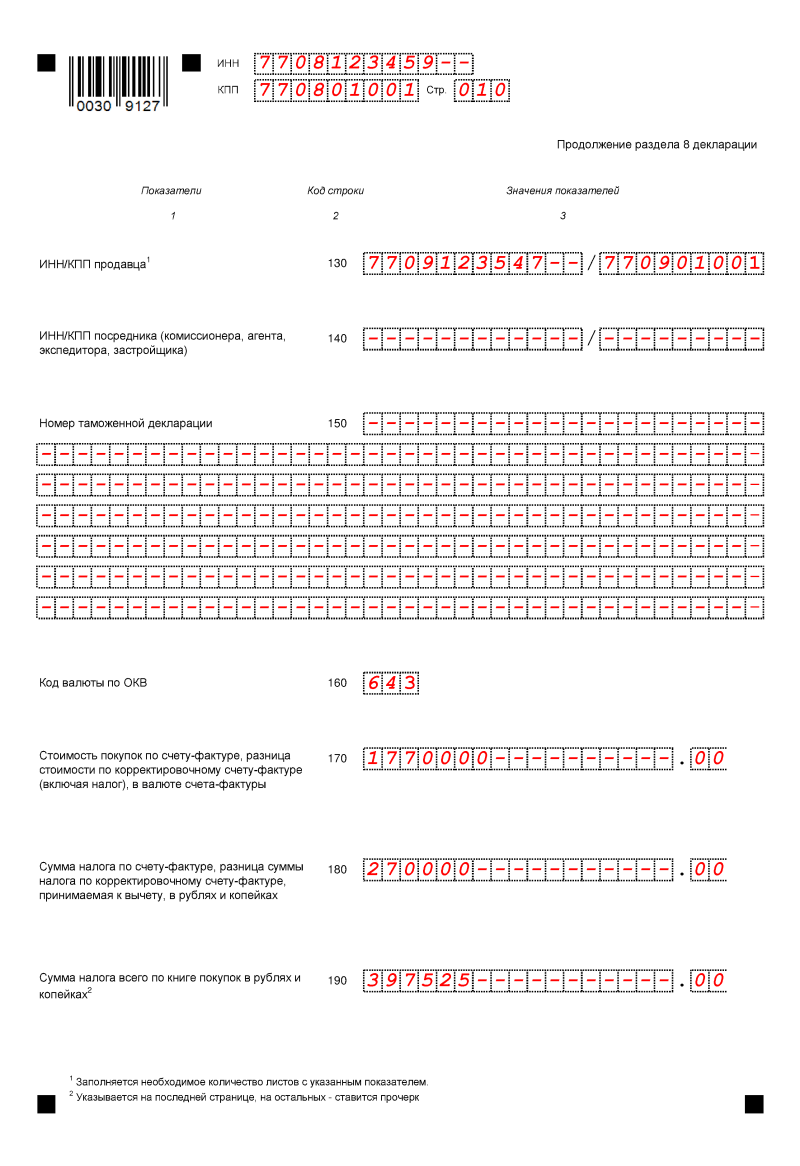

В этом разделе показываются сведения из книги покупок об операциях, отражаемых за истекший налоговый период. Напомним, что каждой записи в книге покупок соответствует отдельная страница раздела 8, по строке 180 которой показывается сумма НДС по соответствующему счету-фактуре, принимаемая к вычету. На последней странице раздела 8 заполняется строка 190 с указанием в ней итоговой суммы НДС по книге покупок, подлежащей вычету.

При проверке декларации налоговики сравнят сумму значений строк 180 всех страниц раздела 8 декларации с показателем строки 190 на последней странице раздела 8 (соотношение 1.32). Эти величины должны быть равны. Превышение показателя строки 190 над суммой значений строк 180 оценивается в контрольных соотношениях как возможное завышение суммы НДС, подлежащей вычету. Слово «возможно» используется здесь потому, что при переносе в раздел 8 данных книги покупок могут быть, например, пропущены какие-то счета-фактуры. В этом случае сумма строк 180 всех страниц раздела 8 декларации окажется меньше итоговой суммы НДС по книге покупок, которая указывается в разделе 8 по строке 190. Но это не приведет к завышению суммы НДС, подлежащей вычету. Ведь сумма, указанная по строке 190, будет верной.

Приложение 1 к разделу 8

Оно служит для отражения сведений из дополнительных листов книги покупок.

По строке 005 приложения показывается итоговая сумма налога из строки «Всего» книги покупок. Значение строки 005 приложения 1 к разделу 8 должно быть равно показателю, указанному по строке 190 раздела 8 (соотношение 1.22). Объясняется это тем, что по этим строкам отражается одна и та же величина — итоговая сумма НДС по книге покупок. Поскольку верность значения по строке 190 раздела 8 уже проверена налоговиками (соотношение 1.32), нарушением контрольного соотношения 1.22 будет считаться превышение значения строки 005 приложения 1 к разделу 8 над показателем строки 190 раздела 8. Оно свидетельствует о завышении суммы НДС, подлежащей вычету. Объясним почему.

Строка 005 заполняется только на первой странице приложения 1 к разделу 8. Всего таких страниц будет столько, сколько есть записей в дополнительном листе книги покупок. На каждой из страниц по строке 180 показывается сумма НДС по соответствующему счету-фактуре, принимаемая к вычету. На последней странице приложения 1 к разделу 8 в строке 190 приводится сумма НДС всего по приложению 1 к разделу 8. Она должна быть равна сумме значений строки 005 и строк 180 приложения 1 к разделу 8 (соотношение 1.33). Следовательно, если значение по строке 005 будет завышенным, это приведет к искажению показателя строки 190 приложения 1 к разделу 8, а значит, к завышению суммы НДС, подлежащей вычету.

Раздел 9

Данный раздел предназначен для сведений из книги продаж об операциях за истекший налоговый период. Каждая из страниц раздела соответствует одной записи книги продаж.

На последней странице раздела 9 показываются итоговые значения продаж, облагаемых по разным ставкам: в строке 230 — по ставке 18%, в строке 240 — по ставке 10%, в строке 250 — по ставке 0%. А итоговые значения НДС указываются в строках 260 (18%) и 270 (10%). Все эти итоговые значения берутся из книги продаж.

О правильности заполнения раздела 9 будет свидетельствовать выполнение следующих контрольных соотношений:

1) сумма строк 170 раздела 9 = строке 230 раздела 9 (соотношение 1.34);

2) сумма строк 180 раздела 9 = строке 240 раздела 9 (соотношение 1.35);

3) сумма строк 190 раздела 9 = строке 250 раздела 9 (соотношение 1.36);

4) сумма строк 200 раздела 9 = строке 260 раздела 9 (соотношение 1.37);

5) сумма строк 210 раздела 9 = строке 270 раздела 9 (соотношение 1.38).

То есть суммы продаж и суммы НДС по всем счетам-фактурам, выставленным по операциям, облагаемым по одной ставке, должны совпадать с итоговой величиной продаж, облагаемых по этой ставке и исчисленного с нее НДС. Верность этих соотношений очевидна.

Невыполнение соотношений будет сигнализировать налоговикам о возможном занижении суммы НДС, исчисленной к уплате в бюджет.

Приложение 1 к разделу 9

В это приложение переносятся данные из дополнительных листов книги продаж.

Если значения строк 020, 030, 040, 050, 060, 070 приложения 1 раздела 9 окажутся меньше, это будет свидетельствовать о занижении суммы НДС, подлежащей уплате в бюджет. Поясним подробнее.

Данные строк 020, 030, 040, 050, 060, 070 заполняются только на первой странице приложения 1 к разделу 9. Всего таких страниц будет столько, сколько содержится записей в дополнительных листах книги продаж. На каждой странице в строках 250, 260, 270 записывается стоимость продаж по счету-фактуре, облагаемая по ставкам 18, 10 и 0% соответственно. А по строкам 280 (18%) и 290 (10%) — сумма НДС по счету-фактуре. На последней странице приложения 1 к разделу 9 указываются итоговые данные из дополнительных листов продаж:

- по продажам — в строках 310 (18%), 320 (10%), 330 (0%);

- по НДС — в строках 340 (18%), 350 (10%).

Контрольные соотношения для них выглядят следующим образом:

- строка 310 = строка 020 + сумма строк 250 всех страниц приложения 1 к разделу 9 (соотношение 1.39);

- строка 320 = строка 030 + сумма строк 260 всех страниц приложения 1 к разделу 9 (соотношение 1.40);

- строка 330 = строка 040 + сумма строк 270 всех страниц приложения 1 к разделу 9 (соотношение 1.41);

- строка 340 = строка 050 + сумма строк 280 всех страниц приложения 1 к разделу 9 (соотношение 1.42);

- строка 350 = строка 060 + сумма строк 290 всех страниц приложения 1 к разделу 9 (соотношение 1.43).

Как видите, занижение значений строк 020, 030, 040, 050, 060, 070 приведет к занижению итоговых данных по приложению 1 к разделу 9, а значит, и к занижению НДС, подлежащего уплате в бюджет.

Раздел 12

В этом разделе содержатся сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК РФ, а именно:

- освобожденными от исполнения обязанностей налогоплательщика НДС;

- не являющимися налогоплательщиками НДС;

- налогоплательщиками НДС при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению НДС.

По строке 060 в нем показывается стоимость товаров (работ, услуг) без налога, по строке 070 — сумма НДС, а по строке 080 — стоимость товаров (работ, услуг) с налогом.

Для раздела предусмотрено одно контрольное соотношение 1.44:

строка 070 = строка 080 – строка 060.

Если левая часть равенства окажется меньше правой, сумма НДС, подлежащая к уплате в бюджет, будет заниженной.

Вычет НДС по полученным авансам

Суммы НДС, исчисленные продавцом с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету (п. 8 ст. 171 НК РФ). Такой вычет производится при отгрузке товаров (работ, услуг), в оплату которых был получен аванс, в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг) (п. 6 ст. 172 НК РФ).

Сумма НДС с полученных авансов, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), показывается по строке 170 раздела 3 декларации.

Проверять ее налоговики будут следующим образом. Они просуммируют значения графы 5 строк 010, 020, 030 и 040 раздела 3, в которых показываются суммы НДС, исчисленные при реализации товаров (работ, услуг) по соответствующим ставкам, и сравнят получившееся значение с суммой НДС по строке 170 раздела 3. Она должна быть меньше или равна сумме значений графы 5 строк 010, 020, 030 и 040 раздела 3 (соотношение 1.11). Невыполнение данного соотношения будет сигнализировать налоговикам о том, что либо заявленный налоговый вычет не обоснован, либо налоговая база занижена.

Покажем справедливость этого соотношения на конкретном примере.

Пример 1

Компания в IV квартале 2014 г.получила авансы от покупателей:

1) под поставку товаров, облагаемых НДС по ставке 18%, в размере 118 000 руб. (в том числе НДС — 18 000 руб.);

2) под поставку товаров, облагаемых НДС по ставке 10%, в размере 110 000 руб. (в том числе НДС — 10 000 руб.).

НДС с полученных авансов был уплачен в бюджет.

В I квартале 2015 г. компания в счет полученных авансов осуществила отгрузку:

1) товаров, облагаемых НДС по ставке 18%, на сумму 82 600 руб. (в том числе НДС — 12 600 руб.);

2) товаров, облагаемых НДС по ставке 10%, на сумму 110 000 руб. (в том числе НДС — 10 000 руб.).

Других отгрузок в I квартале 2015 г. не было.

Под часть аванса, полученного под поставку товаров, облагаемых по ставке 18%, в сумме 35 400 руб. (118 000 руб. – – 82 600 руб.) товары отгружены не были. А значит, согласно положениям п. 6 ст. 172 НК РФ, НДС с этой части неотработанного аванса, составляющий 5400 руб. (18 000 руб. – – 12 600 руб.), компания не вправе принять к вычету.

В разделе 3 декларации за I квартал 2015 г. компания по строке 010 в графе 5 покажет сумму НДС, исчисленную при реализации товаров по ставке 18%, в размере 12 600 руб. А по строке 020 в графе 5 она запишет сумму НДС, исчисленную при реализации товаров по ставке 10%, в размере 10 000 руб.

Сумма значений этих строк составит 22 600 руб. (12 600 руб. + 10 000 руб.).

Исходя из положений п. 6 ст. 172 НК РФ, компания может принять к вычету НДС с полученных авансов:

1) по отгруженным товарам, облагаемым НДС по ставке 18%, в сумме 12 600 руб.;

2) по отгруженным товарам, облагаемым НДС по ставке 10%, в сумме 10 000 руб.

Следовательно, по строке 170 раздела 3 она заявит к вычету НДС с полученных авансов в сумме 22 600 руб. (12 600 руб. + 10 000 руб.).

В этом случае значение по строке 170 раздела 3 равно сумме значений графы 5 строк 010 и 020. То есть контрольное соотношение 1.11 выполняется.

Сумма НДС, заявленная к возмещению

Если сумма налоговых вычетов в отчетном периоде превышает общую сумму исчисленного НДС, полученная разница подлежит возмещению (п. 2 ст. 173 НК РФ). Она показывается по строке 050 раздела 1 декларации.

Проверять правильность заполнения этой строки налоговики будут с помощью контрольного соотношения 1.25. Выглядит оно следующим образом:

если ст. 050 р. 1 > 0, то:

строка 190 раздела 8 + (строка 190 приложения 1 к разделу 8 – строка 005 приложения 1 к разделу 8) – (строка 260 раздела 9 + строка 270 раздела 9) – (сумма строк 200 и 210 страниц раздела 9, в которых строка 010 = 06) + (строка 340 приложения 1 к разделу 9 + строка 350 приложения 1 к разделу 9 – строка 050 приложения 1 к разделу 9 – строка 060 приложения 1 к разделу 9) – (сумма строк 280 и 290 страниц приложения 1 к разделу 9, в которых строка 090 = 06) > 0.

То есть налоговики сначала определят общую величину НДС, подлежащую вычету. Для этого они возьмут итоговую сумму НДС к вычету по книге покупок (строка 190 раздела 8) и прибавят к ней сумму НДС к вычету по дополнительным листам книги покупок (строка 190 приложения 1 к разделу 8 – строка 005 приложения 1 к разделу 8).

Общую сумму НДС, подлежащую вычету, налоговики:

- уменьшат на итоговую сумму начисленного НДС по книге продаж (строка 260 раздела 9 + строка 270 раздела 9);

- уменьшат на сумму НДС по счетам-фактурам, выставленным в качестве налогового агента (сумма строк 200 и 210 страниц раздела 9, в которых строка 010 = 06);

- увеличат на сумму НДС, начисленного по дополнительным листам книги продаж (строка 340 приложения 1 к разделу 9 + строка 350 приложения 1 к разделу 9 – строка 050 приложения 1 к разделу 9 – строка 060 приложения 1 к разделу 9);

- уменьшат на сумму НДС по выставленным в качестве налогового агента счетам-фактурам, отраженным в дополнительных листах книги продаж (сумма строк 280 и 290 страниц приложения 1 к разделу 9, в которых строка 090 = 06).

Получившееся значение должно быть больше нуля.

На наш взгляд, в формуле контрольного соотношения 1.25 содержится одна ошибка, а именно: сумму НДС начисленного по дополнительным листам книги продаж (строка 340 приложения 1 к разделу 9 + строка 350 приложения 1 к разделу 9 – строка 050 приложения 1 к разделу 9 – строка 060 приложения 1 к разделу 9) нужно не прибавлять к общей величине НДС, подлежащей вычету, а вычитать. Ведь сумма НДС к возмещению представляет собой положительную разницу между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения (п. 2 ст. 173 НК РФ).

С учетом нашей поправки кратко контрольное соотношение 1.25 можно описать так:

cумма НДС, подлежащая вычету по всем счетам-фактурам, должна быть больше суммы начисленного НДС по всем счетам-фактурам.

Поясним справедливость наших рассуждений об ошибке в контрольном соотношении 1.25 на числовом примере.

Пример 2

В I квартале 2015 г. компания по данным книги продаж осуществила следующие отгрузки:

1) на сумму 110 000 руб. (в том числе НДС 18% — 10 000 руб.);

2) на сумму 59 000 руб. (в том числе НДС 18% — 9000 руб.);

3) на сумму 33 000 руб. (в том числе НДС 10% — 3000 руб.).

Итоговая величина НДС по книге продаж:

— по ставке 18% — 19 000 руб.;

— по ставке 10% — 3000 руб.

К книге продаж за I квартал 2015 г. составлен один дополнительный лист, в котором указана одна отгрузка на сумму 17 700 руб. (в том числе НДС 18% — 2700 руб.).

Итоговая величина НДС по ставке 18% по строке «Всего» дополнительного листа к книге продаж — 21 700 руб., а по ставке 10% — 3000 руб.

У компании не было операций, в которых она выступала в качестве налогового агента по НДС.

Итоговая сумма НДС, подлежащая вычету, по данным книги покупок равна 24 000 руб.

В дополнительном листе к книге покупок за I квартал 2015 г. отражена одна операция, НДС к вычету по которой составляет 720 руб. (ставка 18%). Итоговая сумма НДС по строке «Всего» дополнительного листа книги покупок — 24 720 руб.

В декларации компания покажет:

по строке 190 раздела 8 — 24 000 руб.;

по строке 005 приложения 1

к разделу 8 — 24 000 руб.;

по строке 190 приложения 1

к разделу 8 — 24 720 руб.;

по строке 260 раздела 9 — 19 000 руб.;

по строке 270 раздела 9 — 3000 руб.;

по строке 050 приложения 1

к разделу 9 — 19 000 руб.;

по строке 060 приложения 1

к разделу 9 — 3000 руб.;

по строке 340 приложения 1

к разделу 9 — 21 700 руб.;

по строке 350 приложения 1

к разделу 9 — 3000 руб.

Поскольку у компании не было операций, в которых она выступала в качестве налогового агента по НДС, страницы раздела 9 и приложения 1 к разделу 9, в которых строка 010 = 06, у нее нет.

Применим контрольное соотношение 1.25 в нашей редакции:

То есть мы получили именно ту цифру, которая в соответствии с п. 2 ст. 173 НК РФ подлежит возмещению.

Теперь применим контрольное соотношение 1.25 в редакции налоговиков:

Как видите, получилась совершенно непонятная цифра, никак не соответствующая сумме НДС, подлежащей возмещению по итогам I квартала 2015 г.

НДС к уплате в бюджет

Проверить, не занижена ли в декларации сумма НДС, подлежащая уплате в бюджет, можно с помощью контрольного соотношения 1.27.

Отметим, что данное соотношение приведено в универсальном виде, то есть когда у компании есть не только операции по реализации (облагаемые по ставкам 18 и 10%), но и операции, облагаемые по ставке 0%, а также операции, где она выступает в качестве налогового агента по НДС. Из-за этого оно выглядит достаточно громоздким.

Поскольку большинство плательщиков НДС осуществляют только операции по реализации, облагаемые по ставкам 18 и 10%, мы приведем данное соотношение в адаптированном к такой ситуации виде.

Выглядеть оно будет так:

общая сумма НДС, исчисленная с учетом восстановленных сумм налога (строка 110 раздела 3) должна быть равна сумме итоговой величины НДС по книге продаж (строка 260 раздела 9 + строка 270 раздела 9) с величиной НДС по данным дополнительных листов книги продаж (строка 340 приложения 1 к разделу 9 + + строка 350 приложения 1 к разделу 9 – – строка 050 приложения 1 к разделу 9 – – строка 060 приложения 1 к разделу 9).

Иными словами, общая сумма исчисленного НДС должна быть равна сумме начисленного НДС по всем счетам-фактурам, отраженным в книге продаж и дополнительных листах книги продаж. Думаем, что справедливость данного соотношения ни у кого сомнений не вызывает. Если же общая сумма исчисленного НДС (значение по строке 110 раздела 3) окажется меньше, это будет свидетельствовать о занижении суммы НДС, подлежащей уплате в бюджет, показываемой по строке 200 раздела 3. Ведь ее значение определяется путем вычитания из строки 110 раздела 3 показателя строки 190 раздела 3 (общая сумма НДС, подлежащая вычету). Следовательно, если значение строки 110 раздела 3 будет заниженным, заниженным окажется и величина строки 200.

НДС, подлежащий вычету

Для проверки факта завышения суммы НДС, подлежащей вычету, налоговики будут использовать контрольное соотношение 1.28. Так же как и предыдущее соотношение, оно приведено в универсальном виде.

Если же компания осуществляет только операции по реализации, облагаемые по ставкам 18 и 10%, соотношение 1.28 будет выглядеть так:

общая сумма НДС, подлежащая вычету (строка 190 раздела 3) должна быть равна сумме итоговой величины НДС, указанной в книге покупок (строка 190 раздела 8) с общей суммой НДС по счетам-фактурам, отраженным в дополнительных листах книги покупок (строка 190 приложения 1 к разделу 9 – – строка 005 приложения 1 к разделу 9).

Если значение строки 190 раздела 3 окажется больше, НДС, подлежащий вычету, завышен.

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

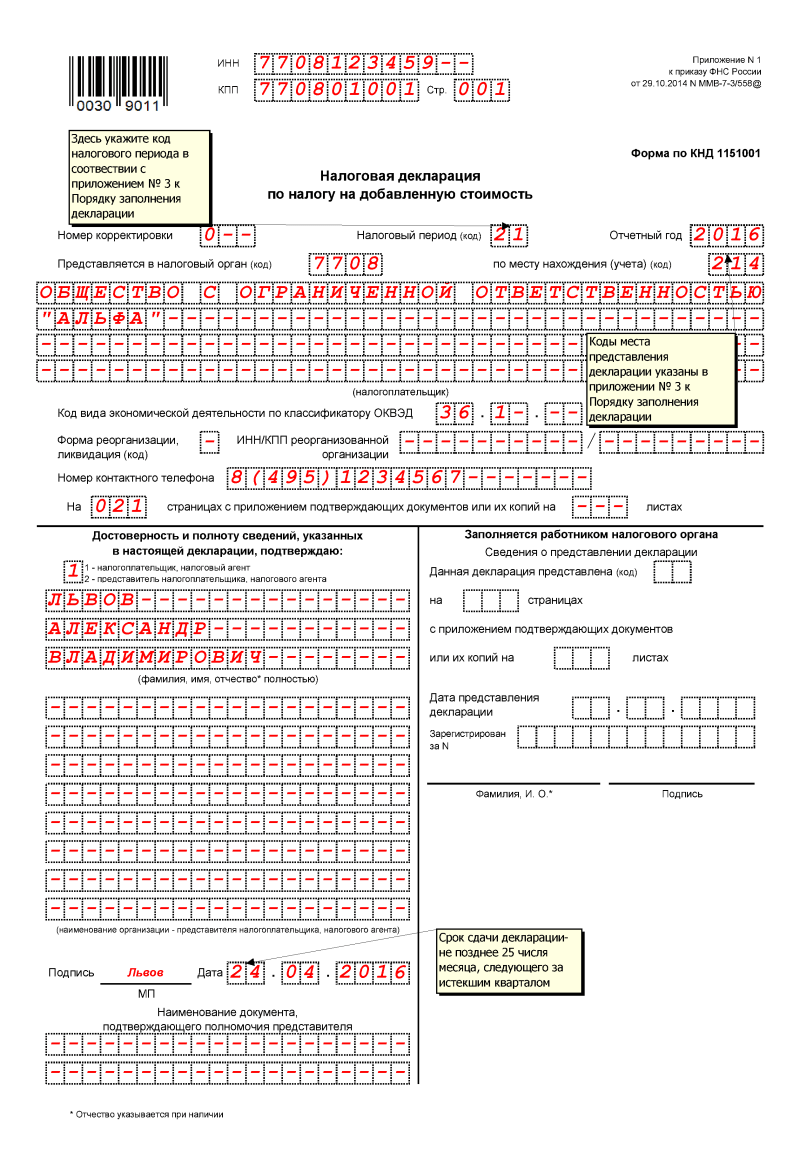

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

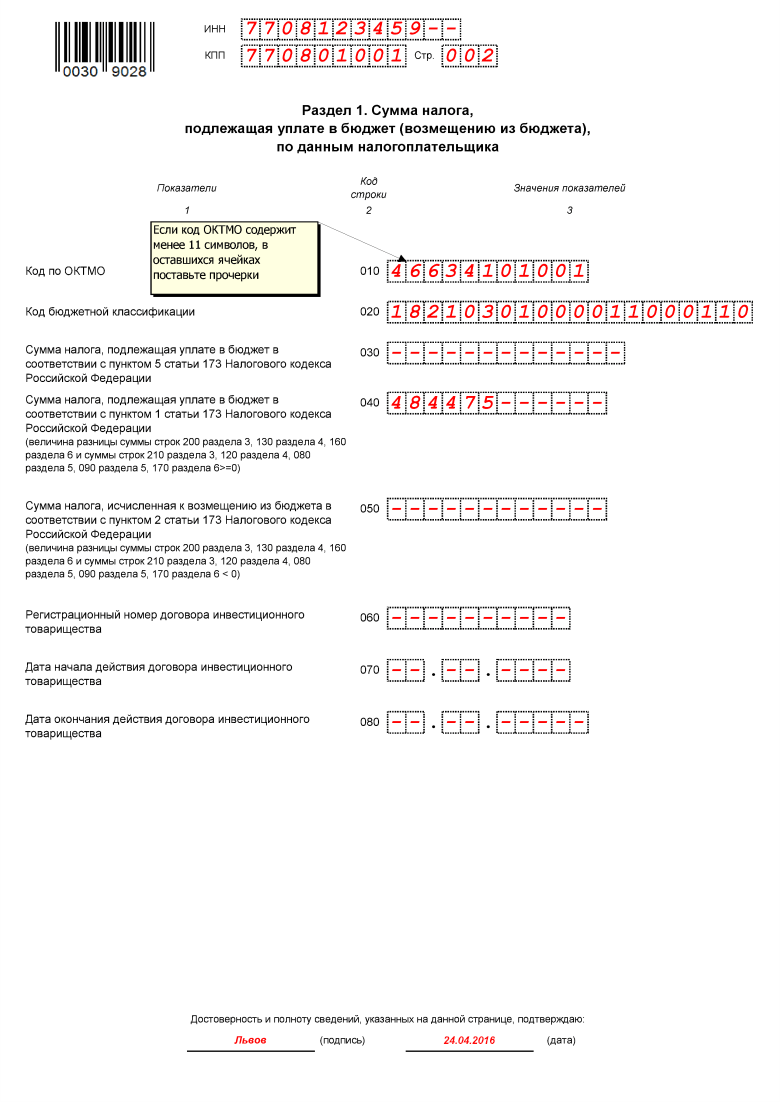

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

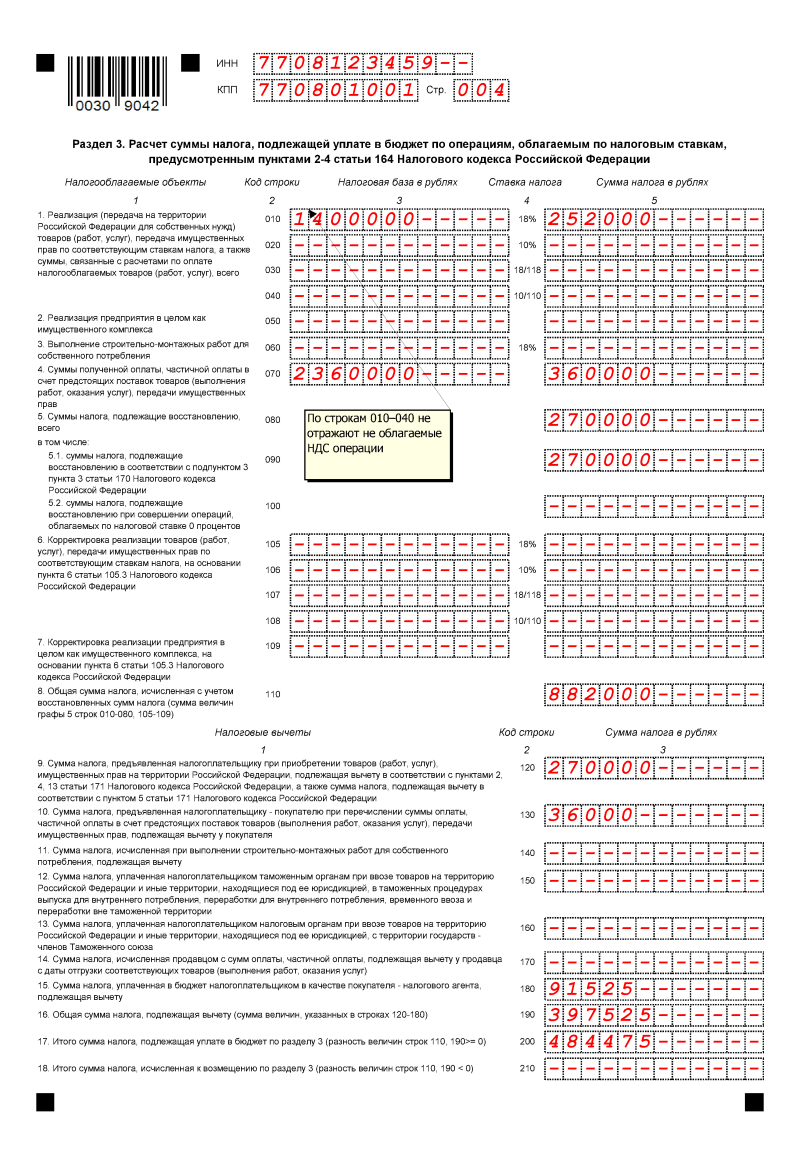

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@ (в 2020 году применяется форма в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@. Подробнее о последних изменениях в декларации по НДС читайте ).

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС».

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

Во втором квартале 2020 года ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 24 000 000 руб. (в т. ч. НДС = 4 000 000 руб.);

- получило предоплату в размере 12 000 000 руб. (НДС = 12 000 000 руб. × 20 / 120 = 2 000 000 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 13 200 000 руб., включая НДС = 2 200 000 руб.

Таким образом, в первом квартале:

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Итого приблизительно рублей в месяц.

А также вернуть приставку в любой момент.

Обход фроста Frost ByPass by PCHunter для Point Blank 2016

Недостаток заключается в том, что все такие программы платные, так как требуют существенных усилий от разработчиков. Они представляют собой папку с программными файлами, аналогичными фросту, но не выполняющими защитных функций. С другой стороны, стоимость их невелика: В период повышенной активности воздержитесь от читерства, иначе рискуете потерять аккаунт. Обратите внимание Не стоит забывать, что обход фроста запрещен игровыми правилами и наказывается баном игрового аккаунта.

Ответы : как обойти фрост в поинт бланк

Данный способ следует признать самым ненадежным. Узнайте больше 3 По аналогии с бот-программой с интегрированным модулем обхода фроста существуют и программы-радары с той же функцией. Способ чрезвычайно простой — скачать бот-программу со встроенной системой отключения фроста. После этого можно запускать свою версию бота, активировать патчи и радары..

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2021 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Формирование строки 090 Раздел 1 формы 6-НДФЛ

Строка 090 «Сумма налога, возвращенная налоговым агентом» призвана отображать те НДФЛ, которые были возвращены в адрес физических лиц, уплативших этот налог ранее. Порядок заполнения строки «090» зависит о того на каком основании был произведен возврат налоговых отчислений.

Общие правила заполнения строки 090

Строка «090» является информационным полем, завершающим Раздел 1 формы 6-НДФЛ. В соответствии с общим порядком заполнения раздела «Обобщенные показатели», содержимое строки «090» также указывается с нарастающим итогом.

Так как данные по возвращенным налогам не зависят от колебаний налоговой ставки, строка «090» фигурирует в отчете 6-НДФЛ только один раз, в то время как строки 010-050 заполняются столько раз, сколько менялась процентная ставка.

Согласно нормативам стати 231 Налогового кодекса РФ (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2021 года), определяется порядок проведения возврата средств, удержанных в качестве подоходного налога.

Также, опираясь на нормативы этой же статьи, налоговый агент обязан возместить физическому лицу такую сумму НДФЛ, какую он удержал сверх необходимого минимума.

Процесс возврата денежных средств подчинен особому порядку:

- налоговый агент, он же работодатель, обязан проинформировать сотрудника о том, что с его доходов был удержан лишний подоходный налог;

- работнику, чтобы получить возврат денежных средств, необходимо написать заявление на возврат НДФЛ;

- если физическое лицо меняет свой налоговый статус ( резидент/нерезидент организации), то возврат НДФЛ произойдет не через работодателя, а через налоговый орган, к которому физлицо должно обратиться самостоятельно в соответствии с пунктом 1.1 статьи 231 Налогового кодекса РФ.

Особенности заполнения строки 090

Существует ряд особых требований, которые необходимо учитывать при формировании строки 090 Раздела 1 декларации 6-НДФЛ:

- В строку 090 налоговый агент обязан внести данные не только по всем осуществленным в пользу физических лиц возвратам НДФЛ за текущий квартал (отчетный период), но и показатели всех удержаний сверх нормы, которые происходили в предыдущие отчетные периоды с начала года (Письмо ФНС РФ No БС-4-11/4538 от 18 марта 2021 года и Письмо ФНС РФ No БС-4-11/13832@ от 17 июля 2021 года).

- Если возврат суммы подоходного налога осуществляется не работодателем, а органом налоговой службы (пункт 1.1 статьи 231 Налогового кодекса РФ), то такой НДФЛ не будет фигурировать в отчете. На данный момент ФНС не дают конкретных инструкций на этот случай, однако: а) пункт 1.1 статьи 231 НК РФ предусматривает самостоятельное обращение физлица-налогоплательщика с заявлением на возврат такого налога (не через работодателя); б) само название строки 090 «Сумма налога, возвращенного налоговым агентом» подразумевает именно тот НДФЛ, который был удержан и возвращен именно работодателем. Такой порядок следует из Приказа ФНС России ММВ-7-11/450@ от 14 октября 2015 года. Следовательно, если после удержания НДФЛ, сотрудник меняет свой налоговый статус, работодатель в праве не делать перерасчет и отражать данные по возврату в декларации 6-НДФЛ.

- Если сотрудник имеет право на специальные вычеты (на детей или имущество), в строке «090» такие показатели не указываются. Такой порядок следует из статей 220 и 231 Налогового кодекса РФ, где разъясняются отличия между вычетом и возвратом. Налоговые вычеты имеют свое отражение строках «040» и «070» Раздела 1 формы 6-НДФЛ, а внесение этих данный в строку «90» повлечет за собой намеренное искажение данных, а значит ошибки в декларации, и следующие за ними штрафы.

Отражение возвращенного НДФЛ в строке 090 на примере

Последний пункт из предыдущей части имеет исключение в случае, когда сотрудник организации, имеющий право на вычеты (пункт 8 статья 220 НК РФ), в конечном счете таковых не получает, а работодатель при этом все равно удерживает налог сверх нормы. Возврат только такого НДФЛ должен отразиться в отчете 6-НДФЛ в строке «090».

Пример:

Сотрудница организации «Язь» Антонова А. А. в феврале написала заявление на получение полагающихся ей налоговых вычетов. Заработная плата Антоновой составляет 9 500 рублей. В январе 2018 года бухгалтер удерживает с доходов Антоновой НДФЛ в размере 1 235 рублей.

С февраля 2021 года подоходный налог больше не удерживался с доходов сотрудницы Антоновой. По ее заявлению о возврате излишне удержанного налога был получен материальный отзыв 5 марта 2018 года. За I квартал 2021 года отчет по форме 6-НДФЛ бухгалтер должна заполнить следующим образом:

- строка «020» — заработная плата Антоновой за январь, февраль и март 28 500 рублей (9 500 рублей × 3 месяца);

- строка «030» — налоговый вычет на имущество равен сумме дохода за 3 месяца: 28 500 рублей;

- строка «040» — исчисленный налог «0», так как с начала года в отношении сотрудницы Антоновой применяется имущественный вычетов;

- строка «070» — удержанный налог 1235 рублей, удержанный с доходов сотрудницы в январе;

- строка «090» — возвращенный налог в размере 1235 рублей, который был излишне удержан в январе и возвращен 5 марта 2018 года.

Раздел 2 при этом будет заполнена следующим образом:

строка 100: 31.01.2018 — начисление заработной платы за январь 2021 года строка 110

Источник: https://glavbuhx.ru/ndfl/6-ndfl/formirovanie-stroki-090-razdel-1-formy-6-ndfl.html

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Нюансы формирования строки 190 (ранее стр. 090)

При внесении информации в строку 190 (ранее стр. 090) отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 190 (ранее стр. 090) налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 190 (ранее стр. 090) (порядок утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 190 (ранее стр. 090) не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 190 (ранее стр. 090) не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 140 и 160 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 190 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 160 смотрите в материале «Порядок заполнения строки 160 (ранее стр. 070) формы 6-НДФЛ».

О строке 140 (ранее стр. 040) читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 190 в 6-НДФЛ.

Пример

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 110 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 130 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 140 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 1600 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2021 года бухгалтер удержала налог со Смоленской А. С.

Стр. 190 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 1 будет выглядеть следующим образом:

| Номер строки | Показатель | Пояснения |

| 021 | 08.02.2021 | Крайний срок перечисления налога в бюджет |

| 022 | 1 235 | Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете) |

| 021 | 00.00.0000 | Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями |

| 022 | 0 | Удержанный НДФЛ (отсутствует, так как применен вычет) |

Так как зарплата за март 2021 года будет выплачена в апреле, в раздел 1 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 190 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

( 1 оценка, среднее 5 из 5 )

По

данной строке отражается информация о

чистой прибыли (убытке) организации,

т.е. о нераспределенной прибыли (непокрытом

убытке) (п. 23 ПБУ 4/99).

При

составлении промежуточной бухгалтерской

отчетности величина чистой (нераспределенной)

прибыли (чистого (непокрытого) убытка)

отчетного периода определяется на

основе данных аналитического бухгалтерского

учета по счету 99 “Прибыли и убытки”

(Инструкция по применению Плана счетов).

Фактически это остаток по счету 99 на

конец отчетного периода. Чистая прибыль

отражается по кредиту счета 99, а чистый

убыток – по дебету счета 99 (п. п. 79, 83

Положения по ведению бухгалтерского

учета и бухгалтерской отчетности,

Инструкция по применению Плана счетов).

Заметим,

что при определении величины чистой

прибыли (убытка) в бухгалтерском учете

в общем случае используются показатели

условного расхода (дохода) по налогу на

прибыль и постоянных налоговых

обязательств (активов).

Полученный

убыток показывается по строке 190 в

круглых скобках.

При

составлении промежуточной отчетности:

┌──────────┐ ┌───────────────────┐

│Строка

190│ │Остаток по счету 99│

│формы

N 2 │ = │в части чистой │

│ │ │прибыли

(убытка) │

└──────────┘ └───────────────────┘

Величина

чистой прибыли по данным бухгалтерского

учета должна совпадать с величиной

чистой прибыли, определенной расчетным

путем на основании показателей формы

N 2.

В

Отчете о прибылях и убытках вместо

условного расхода (дохода) по налогу на

прибыль фигурируют показатели текущего

налога на прибыль, отложенного налогового

актива и отложенного налогового

обязательства.

Подробнее:

–

об условном расходе (доходе) по налогу

на прибыль и текущем налоге на прибыль

см. разд. 3.2.1.15.1 “Как определяется

текущий налог на прибыль”;

–

об отложенных налоговых активах см.

разд. 3.1.1.6.1 “Что учитывается в качестве

отложенных налоговых активов”;

–

об отложенных налоговых обязательствах

см. разд. 3.1.4.2.1 “Что учитывается в

качестве отложенных налоговых

обязательств”.

Увеличение

(уменьшение) отложенных налоговых

активов и отложенных налоговых

обязательств формирует значение текущего

налога на прибыль.

Подробнее

по этому вопросу см. разд. 3.2.1.15.2 “Какие

данные бухучета используются при

заполнении строки 150 формы N 2”.

Для

целей определения величины чистой

прибыли (убытка) (значения строки 190) по

данным формы N 2 влияние отложенных

налоговых активов и отложенных налоговых

обязательств должно быть исключено.

Поскольку текущий налог на прибыль

(значение строки 150) вычитается из

бухгалтерской прибыли (значение строки

140), то увеличение отложенных налоговых

активов и уменьшение отложенных налоговых

обязательств должны прибавляться к

значению строки 140, а уменьшение отложенных

налоговых активов и увеличение отложенных

налоговых обязательств – вычитаться из

него. Если в результате получена

отрицательная величина (чистый убыток),

то она показывается по строке 190 в круглых

скобках.

Проиллюстрируем

сказанное в виде формул:

ТН

= УР (-УД) + ПНО – ПНА + УвОНА (-УмОНА) – УвОНО

(+УмОНО). (1)

При

расчете чистой прибыли по данным

бухгалтерского учета по счету 99:

ЧП

(ЧУ) = БП (-БУ) – УР (+УД) – ПНО + ПНА <*>.

(2)

——————————–

<*>

Формула приведена без учета других

показателей, способных оказать влияние

на величину чистой прибыли и отражаемых

в форме N 2 по свободной строке.

Выразим

УР (УД), ПНО и ПНА через ТН, ОНА и ОНО из

формулы (1):

УР

(-УД) + ПНО – ПНА = ТН – УвОНА (+УмОНА) + УвОНО

(-УмОНО). (3)

Подставим

полученное значение в формулу (2):

ЧП

(ЧУ) = БП (-БУ) – ТН + УвОНА (-УмОНА) – УвОНО

(+УмОНО). (4)

При

подстановке в формулу (4) значения

текущего налога на прибыль и раскрытия

скобок наглядно видно, что ОНА и ОНО как

одинаковые члены с разными знаками не

участвуют в расчете чистой прибыли

(убытка):

ЧП

(ЧУ) = БП (-БУ) – (УР (-УД) + ПНО – ПНА + УвОНА

(-УмОНА) – (5)

УвОНО

(+УмОНО)) + УвОНА (-УмОНА) – УвОНО (+УмОНО)

= БП (-БУ) –

УР

(+УД) – ПНО + ПНА,

где:

ТН – текущий налог на прибыль;

УР

– условный расход по налогу на прибыль;

УД

– условный доход по налогу на прибыль;

ПНО

– постоянные налоговые обязательства;

ПНА

– постоянные налоговые активы;

УвОНА

– увеличение отложенных налоговых

активов;

УмОНА

– уменьшение отложенных налоговых

активов;

УвОНО

– увеличение отложенных налоговых

обязательств;

УмОНО

– уменьшение отложенных налоговых

обязательств;

ЧП

– чистая прибыль;

ЧУ

– чистый убыток;

БП

– бухгалтерская прибыль;

БУ

– бухгалтерский убыток.

Подробнее

о постоянных налоговых обязательствах

(активах) см. разд. 3.2.1.18.1 “Что учитывается

в качестве постоянных налоговых

обязательств (активов)”.

┌──────────┐ ┌──────────┐

┌──────────┐ ┌──────────┐

┌──────────┐ ┌──────────┐

│Строка

190│ │Показатель│ │Показатель│

│Показатель│ │Показатель│

│Показатель│

│формы

N 2 │ = │строки 140│ – │строки 150│ + │строки

141│ + │строки 142│ – │свободной │

│ │ │ │ │ │ –

│ │ – │ │ │строки │

└──────────┘ └──────────┘

└──────────┘ └──────────┘

└──────────┘ └──────────┘

Показатель

графы 4 строки 190 (за аналогичный отчетный

период предыдущего года) переносится

из графы 3 строки 190 формы N 2 за этот

отчетный период предыдущего года.

ДОПОЛНИТЕЛЬНО

по данному вопросу см. рубрику “Формирование

конечного финансового результата

деятельности организации в отчетном

году” Путеводителя по ИБ “Корреспонденция

счетов”.

ПРИМЕР

7.17

Показатели

по счету 99 в части чистой прибыли в

бухгалтерском учете.

руб.

|

Показатель |

Сумма |

|

1 |

2 |

|

1. |

35 |

Показатели

формы N 2 за отчетный период.

тыс.

руб.

|

Показатель |

Сумма |

|

1 |

2 |

|

1. налогообложения” |

44 |

|

2. |

26 |

|

3. обязательства” |

(176) |

|

4. |

(8 |

|

5. |

(135) |

Показатели

формы N 2 за аналогичный отчетный период

предыдущего года.

тыс.

руб.

|

Показатель |

Сумма |

|

1 |

2 |

|

1. |

28 |

Решение

Величина

чистой прибыли организации за отчетный

период составляет 35 459 551 руб.

Величина

чистой прибыли по данным формы N 2

составляет 35 460 тыс. руб. (44 694 тыс. руб. –

8949 руб. + 26 тыс. руб. – 176 тыс. руб. – 135 тыс.

руб.).

Фрагмент

Отчета о прибылях и убытках в примере

7.17 будет выглядеть следующим образом.

|

Показатель |

За |

За щего года |

|

|

наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Чистая |

190 |

35 |

28 |

ДОПОЛНИТЕЛЬНО

по данному вопросу см. разд. 4 “Взаимоувязка

показателей”.

Соседние файлы в папке Дополнительно

- #

- #

- #

29.03.2016937.59 Кб16Отпускные, больничные расчеты с работником (Климова М_А_).rtf

- #

- #

- #

- #

- #

- #

- #

- #

29.03.20162.97 Mб27Учетная политика организаций на 2015 год (под ред_ Л_В_ Чи.rtf