Для того, чтобы рассчитать структуру какого-либо показателя в процентах, нужно помнить следующее:

1) Существует какая-либо общая часть, которая берётся за 100%. Например, совокупные доходы / расходы предприятия за год, численность персонала и др.

2) Каждый показатель включает в себя отдельные компоненты (они могут быть сгруппированы). Например, доходы предприятия подразделяются на доходы от основной деятельности, операционные доходы и внереализационные доходы.

3) Для нахождения структуры чего-либо необходимо рассчитать удельный вес каждого её элемента (он должен быть выражен в процентах).

Вот формула:

Чтобы рассчитать удельный вес (%i) каждого элемента (i) нужно разделить количественное значение каждого элемента (Yi) на общую сумму (Y) и умножить на 100%.

Таким образом, последовательно определяем долю каждого элемента и получаем структуру в процентах.

Пример

Нужно рассчитать структуру доходов предприятия за 2016 год.

Общие доходы = 16 млн. руб.

Доходы от основной деятельности = 10 млн. руб.

Операционные доходы = 4 млн. руб.

Внереализационные доходы = 2 млн. руб.

Чтобы найти структуру в процентах последовательно посчитаем удельный вес каждого вида дохода.

1) Доходы от основной деятельности = (10 / 16) * 100% = 62,5%.

2) Операционные доходы = (4 / 16) * 100% = 25%.

3) Внереализационные доходы = (2 / 16) * 100% = 12,5%.

Сумма удельных весов равна 100%:

62,5% + 25% + 12,5% = 100%.

Содержание

- Расчёт структуры и калькуляции себестоимости единицы продукции

- Структура в процентах. Как рассчитать структуру в процентах?

- Анализ себестоимости продукции (работ, услуг)

- 11.1. Анализ общей суммы затрат на производство продукции

- 11.2. Анализ издержкоемкости продукции

- 11.3. Анализ себестоимости отдельных видов продукции

Расчёт структуры и калькуляции себестоимости единицы продукции

Расчёт прочих затрат

Расчёт материальных затрат

Материальные затраты (МЗ). Материальные затраты на планируемый год определяются по следующей формуле (16):

где МЗпл —материальные затраты по каждому виду ОС в планируемом году, тыс. руб.;

МЗ100пл.— материальные затраты, приходящиеся на 100 рублей выручки по плану, руб.;

Вр.пл — выручка в планируемом году, тыс. руб.

Первоначально определим материальные затраты, приходящиеся на 100 рублей выручки по плану по каждому виду материальных затрат по формуле (17):

где МЗтек. – материальные затраты на 100 рублей выручки в текущем году, руб.;

% –процент снижения материальных затрат на 100 рублей выручки в планируемом году, %.

1. Для материалов и запчастей:

МЗ100пл.МЗ = 2,50 × (100 – 5,9)/100 = 2,35 руб;

2. Для электроэнергии:

МЗ100пл.ЭЛ = 3,40 × (100 – 5,0)/100 = 3,23 руб;

МЗ100пл.Т.= 2,90 × (100 – 6,0)/100 = 2,73 руб.

Зная норматив затрат на 100 рублей выручки по плану по каждому виду материальных затрат, по формуле (16) производим необходимые расчеты:

1. Материальные затраты на материалы и запчасти:

МЗплМЗ = 2,35 × 8074932,9/100 = 189760,92 тыс.руб.

2. Материальные затраты на электроэнергию:

МЗплЭЛ =3,23 × 8074932,9/100=260820,33 тыс.руб.

3. Материальные затраты на топливо:

МЗплТ =2,73 × 8074932,9/100 = 220445,67 тыс.руб.

Определяем общую сумму материальных затрат по всем показателям:

МЗпл = 189760,92 +260820,33 +220445,67 = 671026,92 тыс. руб.

Все расчеты приведем в таблице 4.

Таблица 4 — Расчёт материальных затрат в планируемом году

| Элементы затрат | Затраты на 100 руб. выручки в текущем году, руб. | Процент снижения затрат, % | Планируемый год | ||

| Затраты на 100 руб. выручки, руб. | Выручка от реализации товаров (работ, услуг), тыс. руб | Сумма затрат, тыс. руб. | |||

| Материалы и запчасти | 2,50 | 5,9 | 2,35 | 8074932,9 | 189760,92 |

| Электроэнергия | 3,40 | 5,0 | 3,23 | 260820,33 | |

| Топливо | 2,90 | 6,0 | 2,73 | 220445,67 | |

| Итого МЗ | –– | –– | –– | 671026,92 |

Основной статьей МЗпл является электроэнергия, которая составляет 260820,33 тыс.руб.

Общие материальные затраты по предприятию составят 671026,92 тыс. руб.

Прочие расходы рассчитываются исходя из сложившегося удельного веса этих расходов в общей сумме затрат на производство и реализацию продукции в размере 10%:

ЗОТ – затраты на оплату труда;

ОСН – отчисления на социальные нужды;

А – амортизационные отчисления;

МЗ – материальные затраты;

ПРпл=(3447164,16+1172035,81+326398,29+671026,92)·9%/91%=555490,40 тыс. руб.

Таким образом затраты на производство продукции, работ и услуг определятся по формуле (18):

Зпл=3447164,16+1172035,81+326398,29+671026,92+555490,40 =6172115,58 тыс. руб.

На предприятиях рассчитывают структуру и калькуляцию себестоимости.

Структура себестоимости – удельный вес каждого элемента затрат в полной себестоимости. Для расчета структуры необходимо расходы по каждому элементу затрат разделить на общие затраты и полученные результаты умножить на 100:

где Зпл – полная себестоимость или сумма затрат на производство всего объема продукции (работ, услуг) в планируемом году, тыс. руб.;

Зi – сумма затрат по данной статье (элементу), тыс. руб.

Тогда структура затрат по каждому элементу будет равна:

1. По элементу «Расходы на оплату труда»:

dЗОТ = 3447164,16/6172115,58 ×100 = 55,85%;

2. По элементу «Отчисления на социальные нужды»:

dОСН = 1172035,81/6172115,58 ×100 = 18,99%;

3. По элементу «Отчисления в амортизационный фонд»:

dА = 326398,29/6172115,58 ×100 = 5,29%;

4. По элементу «Материальные затраты»:

dМЗ = 671026,92/6172115,58 ×100 = 10,87%;

5. По элементу «Прочие расходы»:

dПР = 555490,40 /6172115,58 ×100 = 9%.

Можно сделать вывод, что производство на РУЭС – трудоёмкое, т.к. наибольший удельный вес имеют расходы на оплату труда.

Калькуляция себестоимости единицы продукции – это документ, в котором определяются расходы по каждому элементу затрат, приходящиеся на 100 рублей выручки.

Себестоимость 100 рублей выручки от реализации товаров (работ, услуг) рассчитывается по формуле (20) :

где С100 руб.– себестоимость 100 рублей выручки от реализации товаров (работ, услуг), руб.;

Зпл – сумма затрат по производству и реализации товаров (работ, услуг), тыс. руб.

С100 руб=6172115,58 /8074932,9*100=76,43 руб.

Калькуляция себестоимости единицы продукции рассчитывается путем деления расходов по каждому элементу на выручку предприятия, и полученный результат умножают на 100:

где Зi — сумма затрат по данной статье (элементу), тыс. руб.;

Вр.пл — выручка предприятия в планируемом году, тыс.руб.;

100 – укрупненный показатель (равен 100 руб. выручки), руб.

Рассчитываем калькуляцию себестоимости единицы продукции для каждого элемента:

1. По элементу «Расходы на оплату труда»:

СЗОТ = 3447164,16/8074932,9× 100 = 42,69 руб.;

2. По элементу «Отчисления на социальные нужды»:

СОСН = 1172035,81/8074932,9× 100 = 14,51 руб.;

3. По элементу «Отчисления в амортизационный фонд»:

СА = 326398,29/8074932,9× 100 = 4,04 руб.;

4. По элементу «Материальные затраты»:

СМЗ = 671026,92/8074932,9× 100 = 8,31 руб.;

5. По элементу «Прочие расходы»:

СПР = 555490,40/8074932,9× 100 = 6,88 руб.

Результаты расчетов структуры и калькуляции себестоимости на планируемый год внесем в таблицу 5.

Таблица 5 – Расчет структуры и калькуляции себестоимости на планируемый год

| Элементы затрат | Сумма затрат, тыс.руб. | Структура затрат, % | Калькуляция себестоимости ед. продукции, руб. |

| ЗОТ | 3447164,16 | 55,85 | 42,69 |

| ОСН | 1172035,81 | 18,99 | 14,51 |

| А | 326398,29 | 5,29 | 4,04 |

| МЗ | 671026,92 | 10,87 | 8,31 |

| ПР | 555490,40 | 6,88 | |

| Итого | 6172115,58 | 100,0 | 76,43 |

Анализируя таблицу 5 мы видим, что наибольшую долю в себестоимости единицы продукции составляет затраты на оплату труда (55,85%) – производство на РУЭС трудоёмкое.

Анализ калькуляции позволяет выявить наиболее весомые статьи затрат, в которых кроются основные резервы снижения себестоимости. Из таблицы 5 видно, что для получения 100 рублей выручки затрачено 76,43 рублей текущих затрат. Производство продукции является трудоёмким, т.к. для получения 100 рублей выручки предприятие затрачивает 42,69 руб. расходов на оплату труда. Следовательно, статья ЗОТ – это основной резерв снижения себестоимости. Значит, предприятию необходимо сокращать ЗОТ путём автоматизации и механизации производственного процесса, научной организации труда, повышения уровня квалификации работников.

Источник

Структура в процентах. Как рассчитать структуру в процентах?

Структура в процентах.

Как правильно рассчитывать в процентах структуру имущества предприятия и различных показателей его экономической деятельности?

Например: структура активов, структура доходов, структура себестоимости и др.

Это вертикальный анализ. Каждую статью актива (например) делите на сумму ВСЕГО актива и

умножаете на 100%. Таким образом узнаете удельный весь каждого компонента входящего в структуру активов, доходов, себестоимости и т.д. Сумма ВСЕГО актива ( доходов, себестоимости и т.д), то есть всех его компонентов (статтей) равна 100%.

Для того, чтобы рассчитать структуру какого-либо показателя в процентах, нужно помнить следующее:

1) Существует какая-либо общая часть, которая берётся за 100%. Например, совокупные доходы / расходы предприятия за год, численность персонала и др.

2) Каждый показатель включает в себя отдельные компоненты (они могут быть сгруппированы). Например, доходы предприятия подразделяются на доходы от основной деятельности, операционные доходы и внереализационные доходы.

3) Для нахождения структуры чего-либо необходимо рассчитать удельный вес каждого её элемента (он должен быть выражен в процентах).

Чтобы рассчитать удельный вес (%i) каждого элемента (i) нужно разделить количественное значение каждого элемента (Yi) на общую сумму (Y) и умножить на 100%.

Таким образом, последовательно определяем долю каждого элемента и получаем структуру в процентах.

Пример

Нужно рассчитать структуру доходов предприятия за 2016 год.

Общие доходы = 16 млн. руб.

Доходы от основной деятельности = 10 млн. руб.

Операционные доходы = 4 млн. руб.

Внереализационные доходы = 2 млн. руб.

Чтобы найти структуру в процентах последовательно посчитаем удельный вес каждого вида дохода.

1) Доходы от основной деятельности = (10 / 16) * 100% = 62,5%.

2) Операционные доходы = (4 / 16) * 100% = 25%.

3) Внереализационные доходы = (2 / 16) * 100% = 12,5%.

Сумма удельных весов равна 100%:

Источник

Анализ себестоимости продукции (работ, услуг)

11.1. Анализ общей суммы затрат на производство продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (табл. 11.1).

Таблица 11.1. Затраты на производство продукции

25 200

5 600

4 200

31 500

7 524

6 576

31,40

7,50

6,55

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 11.1).

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

где Зобщ — общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 11.2 и 11.3.

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | Затраты на рубль продукции, коп. | |||||

| t0 | t1 | +, – | t0 | t1 | +, – | t0 | t1 | |

| Оплата труда | 13 500 | 15 800 | +2 300 | 20,4 | 19,4 | -1,0 | 16,88 | 15,75 |

| Отчисления на социальные нужды | 4 725 | 5 530 | +805 | 7,2 | 6,8 | -0,4 | 5,90 | 5,51 |

| Материальные затраты | 35 000 | 45 600 | +10 600 | 53,0 | 55,9 | +2,9 | 43,75 | 45,45 |

| В том числе: сырье и материалы топливо электроэнергия и т. д. |

||||||||

| Амортизация | 5 600 | 7 000 | +1 400 | 8,5 | 8,6 | +0,1 | 7,00 | 6,98 |

| Прочие затраты | 7175 | 7 580 | +405 | 10,9 | 9,3 | –1,6 | 8,97 | 7,56 |

| Полная себестоимость | 66 000 | 81 510 | +15 510 | 100 | 100 | – | 82,50 | 81,25 |

| В том числе: переменные расходы постоянные расходы |

Таблица 11.2. Затраты на единицу продукции, руб.

| Уровень себестоимости, руб. | Объем | |||||||

| Вид | базовый | текущий | производства, шт. | |||||

| продукции | Всего | В том числе | Всего | В том числе | базовый | текущий | ||

| перемен- ные |

постоян- ные |

перемен- ные |

постоян- ные |

|||||

| А | 4 000 | 2 800 | 1 200 | 4 800 | 3 260 | 1 540 | 10 000 | 13 300 |

| Б | 2 600 | 1 850 | 750 | 3 100 | 2 100 | 1 000 | 10 000 | 5 700 |

| И т. д. |

Таблица 11.3. Данные для факторного анализа общей суммы затрат на производство продукции

Факторы изменения затрат

базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры:

по базовому уровню на фактический выпуск продукции отчетного периода:

отчетного периода при « базовой величине постоянных затрат:

Из табл. 11.3 видно, что в связи с сокращением выпуска продукции на 5% (IVBП = 0,95) сумма затрат уменьшилась на 2 325 тыс. руб. (63 675 – 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3 610 тыс. руб. (67 285 – 63 675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 7 543 тыс. руб. (74 828 – 67 285).

Постоянные расходы выросли на 6 682 тыс. руб. (81 510 — 74 828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 15 510 тыс. руб. (81 510 – 66 000), или на 23,5%, в том числе за счет изменения объема производства продукции и ее структуры — на 1285 тыс. руб. (67 285 – 66 000), а за счет роста себестоимости продукции — на 14 225 тыс. руб. (81 510 – 67 285), или на 21,5 %.

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат (рис. 11.2).

Математически эту зависимость можно представить следующим образом:

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 14 225 тыс. руб. (81 510 – 67 285), в том числе за счет:

а) количества потребленных ресурсов

64 700 – 67 285 = –2 585 тыс. руб.;

б) цен на потребленные ресурсы и услуги

81 510 – 64 700 = +16 810 тыс. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,84 % (2585 : 67 285).

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно из табл. 11.1 и рис. 11.3, рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

11.2. Анализ издержкоемкости продукции

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли произведства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным.

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты |

Таблица 11.4. Динамика издержкоемкости произведенной продукции

| Год | Анализируемое предприятие | Предприятие-конкурент | В среднем по отрасли | |||

| Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | |

| ххх1 | 84,2 | 100 | 85,2 | 100 | 90,4 | 100 |

| ххх2 | 83,6 | 99,3 | 85,0 | 99,7 | 88,2 | 97,6 |

| хххЗ | 82,9 | 98,5 | 84,0 | 98,6 | 86,5 | 95,7 |

| ххх4 | 82,5 | 98,0 | 83,8 | 98,4 | 85,7 | 94,8 |

| ххх5 | 81,25 | 96,5 | 82,0 | 96,2 | 84,5 | 93,5 |

В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю (табл. 11.4).

На основании приведенных данных можно сделать вывод, что издержкоемкость продукции на анализируемом предприятии снижается менее высокими темпами, чем у конкурирующего предприятия и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

Необходимо также изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат (табл. 11.5).

После этого нужно установить факторы изменения общей издержкоемкости, отраженные на рис. 11.4.

Таблица 11.5. Изменение издержкоемкости продукции по элементам затрат

| Элементы затрат | Затраты на рубль продукции, коп. | ||

| t0 | ti | +, – | |

| Заработная плата с отчислениями | 22,78 | 21,26 | –1,52 |

| Материальные затраты | 43,75 | 45,45 | +1,70 |

| Амортизация | 7,00 | 6,98 | –0,02 |

| Прочие | 8,97 | 7,56 | –1,41 |

| Итого | 82,5 | 81,25 | –1,25 |

Для расчета их влияния можно использовать следующую факторную модель:

Расчет производится способом цепной подстановки поданным табл. 11.3 и нижеприведенным данным о стоимости произведенной продукции.

| Стоимость валового выпуска продукции | тыс. руб. |

| базового периода ∑(VВПi0·Цi0) | 80 000 |

| отчетного периода при базовой структуре и ценах ∑(VBПi1·Цi0) +ΔВПстр | 76 000 |

| отчетного периода по базовым ценам ∑(VBПi1·Цi0) | 83 600 |

| отчетного периода по текущим ценам ∑(VBПi1·Цi1) | 100 320 |

Расчет влияния факторов на изменение издержкоемкости продукции приведен в табл. 11.6.

Таблица 11.6. Расчет влияния факторов на изменение издержкоемкости продукции

в том числе за счет:

Аналитические расчеты, приведенные в табл. 11.6, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции: 83,78 – 82,50 = +1,28 коп;

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в ценах базисного периода (табл. 11.7):

На основании приведенных данных можно сделать вывод, что сумма прибыли выросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов.

| Затраты на рубль продукции | Расчет | Факторы | ||||

| Объем производства | Структура производства | Количество потребленных ресурсов | Цены на ресурсы (услуги) | Отпускные цены на продукцию | ||

| ИЕ0 | 66 000 : 80 000 = 82,50 | t0 | t0 | t0 | t0 | t0 |

| ИЕУСЛ1 | 63 675 : 76 000 = 83,78 | t1 | t0 | t0 | t0 | t0 |

| ИЕУСЛ2 | 67 285 : 83 600 = 80,48 | t1 | t1 | t0 | t0 | t0 |

| ИЕУСЛ3 | 64 700 : 83 600 = 77,39 | t1 | t1 | t1 | t0 | t0 |

| ИЕУСЛ4 | 81 510 : 83 600 = 97,50 | t1 | t1 | t1 | t, | t0 |

| ИЕ1 | 81 510 : 100 320 = 81,25 | t1 | t1 | t1 | t1 | t1 |

Таблица 11.7. Расчет влияния факторов на изменение

суммы прибыли

Изменение суммы прибыли, тыс. руб.

Объем выпуска продукции

Структура продукции

Ресурсоемкость продукции

Цены на потребленные ресурсы

Изменение среднего уровня отпускных цен на продукцию

Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

11.3. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

где Ci — себестоимость единицы i-гo вида продукции;

Аi — постоянные затраты, отнесенные на i-й вид продукции;

bi — переменные затраты на единицу i-гo вида продукции;

Таблица 11.8. Исходные данные для факторного анализа себестоимости изделия А

Объем выпуска продукции (VBП), шт.

Сумма постоянных затрат (А), тыс. руб.

Сумма переменных затрат на одно изделие (b), руб.

Себестоимость одного изделия (С), руб.

Общее изменение себестоимости единицы продукции составляет

в том числе за счет изменения:

а) объема производства продукции

б) суммы постоянных затрат

в) суммы удельных переменных затрат

Аналогичные расчеты делают по каждому виду продукции (табл. 11.9).

| Фактор | |||

| Показатель | По плану | Фактически | Отклонение от плана |

Таблица 11.9. Расчет влияния факторов первого порядка на изменение себестоимости отдельных видов продукции

Объем производства продукции, шт.

Постоянные затраты на весь выпуск продукции, руб.

Переменные затраты на единицу продукции, руб.

1 850

Окончание табл. 11.9

Себестоимость изделия, руб.

Изменение себестоимости, руб.

В том числе за счет

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий (табл. 11.10).

Приведенные данные показывают рост по всем статьям затрат и в особенности по материальным затратам и заработной плате производственного персонала.

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

Источник

Adblock

detector

Структура доходов

предприятия показывает удельный вес

каждого вида доходов в процентах в их

общей сумме.

Структуру можно

рассчитать по формуле:

С т.р.

= Дj

/ Добщ

*100% (1.5)

где, С т.р.

– удельный

вес каждой группы доходов в общей сумме

доходов, %

Дj

– количественное значение группы

доходов, руб

Добщ

– сумма общих

доходов, руб

Находим по формуле

(1.5) удельный вес доходов от основной

деятельности, удельный вес доходов от

неосновной деятельности, удельный вес

доходов от внереализационных операций

:

С т.р.

= Д

о.д. /

Д

общ *100%

С т.р.

= Д

н.д. /

Д

общ *100%

С т.р.

= Д

в.о. /

Д

общ *100%

Результаты расчетов

приводятся в таблице 2.

Таблица 2- Расчет

структуры доходов предприятия

|

Наименование |

Сумма |

Удельный |

|

1)Доходы |

||

|

2)Доходы |

||

|

3)Доходы |

||

|

4)Общие |

Представить

структуру в виде диаграммы.

1.3 Расчет выполнения плана доходов предприятия.

Выполнение плана

общих доходов предприятия рассчитываться

по формуле:

Yвып.

Пл. = Д факт

/ Д пл.

*100% (1.6)

где, Yвып.

Пл. – процент

выполнения плана доходов

Д факт

– Доходы фактически выполненные за

текущий период, руб

Д пл.

– запланированные доходы на текущий

период, руб

Следует

проанализировать процент выполнения

плана доходов.

Раздел 2. Эффективность трудовых ресурсов.

Эффективность

трудовых ресурсов производимой в единицу

времени или отношением количества

производимой к затратам живого труда.

Производительность

труда в целом по предприятию можно

рассчитать по формуле:

ПТ

= Д о.д.

/ Р (2.3)

где, Пт –

производительность труда, тыс. руб/чел

Д о.д.

– доходы от основной деятельности, тыс.

руб/чел

Р – среднесписочная

численность работников, чел

Процент выполнения

плана производительности труда

определяется по формуле:

Трудовые ресурсы

– это совокупность работников разных

групп, занятых на предприятии и входящих

в его списочный состав.

От эффективности

использования и качества трудовых

ресурсов во много зависят результаты

деятельности предприятия и его

конкурентоспособность.

2.1 Расчет среднесписочной численности работников.

Среднегодовая

численность работников рассчитывается

по формуле:

P

= (PI

+ PII

+ PIII

+ PIV)/4

(2.1)

где, P

– среднегодовая численность работников,

чел

PI

, PII,PIII,PIV

– число

работников на начало каждого квартала

Выполнение плана

численности работников:

Yр

= Рфакт.

/ Рпл. *100% (2.2)

где,Yр

– процент

выполнения плана численности работников

Рфакт.

– Среднестатичная

численность работников текущего года

Рпл.

– Среднесписочная

численность работников по плану текущего

года

2.2. Расчет производительности труда

Производительность

труда характеризует эффективность

использования трудовых ресурсов на

предприятии.

Уровень

производительности труда выражается

количеством продукции,

Y

вып.пл.

= ПТ факт

/ ПТ пл.*100

% (2.4)

где, Y

вып.пл.

– процент

выполнения

плана производительности труда

ПТ факт

– фактическое

выполнения плана производительности

труда, тыс. руб/чел.

ПТ пл

–

план

производительности труда, тыс. руб/чел

Следует

проанализировать выполнение плана

производительности труда.

Увеличение доходов

от основной деятельности предприятия

может быть достигнуто за счет влияния

2-х факторов: роста производительности

труда, роста численности работников.

Доля прироста

доходов, в процентах, полученная за счет

роста производительности труда по

сравнению с планом определяется по

формуле:

Q

= (1- %↑P/%↑До.д.)*100

(2.5)

где, Q-

доля прироста доходов в процентах,

полученная за счет роста производительности

труда

%↑P

– Процент прироста численности работников

по сравнению с планом

%↑До.д.

– процент прироста доходов от основной

деятельности по сравнению с планом

%↑P=(Рфакт./Рпл.-1)*100%

(2.6)

где, Рфакт.

– фактическая численность работников.

Рпл.

– плановая численность работников.

%↑До.д.

=(До.д

факт./Д

о.д. пл.-1)*100% (2.7)

где,До.д

факт – фактические

доходы от реализации продукции.

Д о.д.

пл. – плановые

доходы от реализации продукции

Если на предприятии

имеет место увеличение численности

работников, то весь прирост доходов

получен за счет роста численности

рабочих и производительности труда.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

//

Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

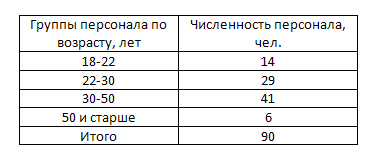

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Может еще поучимся? Загляни сюда!

Структура в процентах.

Как правильно рассчитывать в процентах структуру имущества предприятия и различных показателей его экономической деятельности?

Например: структура активов, структура доходов, структура себестоимости и др.

1

Для того, чтобы рассчитать структуру какого-либо показателя в процентах, нужно помнить следующее:

1) Существует какая-либо общая часть, которая берётся за 100%. Например, совокупные доходы / расходы предприятия за год, численность персонала и др.

2) Каждый показатель включает в себя отдельные компоненты (они могут быть сгруппированы). Например, доходы предприятия подразделяются на доходы от основной деятельности, операционные доходы и внереализационные доходы.

3) Для нахождения структуры чего-либо необходимо рассчитать удельный вес каждого её элемента (он должен быть выражен в процентах).

Вот формула:

Чтобы рассчитать удельный вес (%i) каждого элемента (i) нужно разделить количественное значение каждого элемента (Yi) на общую сумму (Y) и умножить на 100%.

Таким образом, последовательно определяем долю каждого элемента и получаем структуру в процентах.

Пример

Нужно рассчитать структуру доходов предприятия за 2016 год.

Общие доходы = 16 млн. руб.

Доходы от основной деятельности = 10 млн. руб.

Операционные доходы = 4 млн. руб.

Внереализационные доходы = 2 млн. руб.

Чтобы найти структуру в процентах последовательно посчитаем удельный вес каждого вида дохода.

1) Доходы от основной деятельности = (10 / 16) * 100% = 62,5%.

2) Операционные доходы = (4 / 16) * 100% = 25%.

3) Внереализационные доходы = (2 / 16) * 100% = 12,5%.

Сумма удельных весов равна 100%:

62,5% + 25% + 12,5% = 100%.

Ксарфакс6

Всего 2 ответа.

Другие интересные вопросы и ответы

Как устроены весы, которые не только показывают вес, но и рассчитывают процент жира и мышечной массы?

Сергей Александрович3

Такие весы пропускают через вас небольшой переменный ток и меряют ваше сопротивление. У жира, костей, мышц и других тканей человеческого тела сильно отличаются электрические свойства, поэтому это возможно. Мышцы и вода хорошо проводят ток, а жир и кости – плохо.

Можно подробнее. Если бы через вас пропускали постоянный ток (то есть тот, сила которого постоянна во времени), то никаких измерений бы не получилось – весы бы просто показали сопротивление вашего тела. Но ток переменный, а для него можно мерить не только его силу, но и фазу – то есть очень грубо говоря, насколько сместился пришедший сигнал относительно запущенного в ваше тело. Таким образом меряется не сопротивление тела, а его импеданс. Именно поэтому весы называются “биоимпедансными”.

У таких весов очень большая погрешность. Во-первых, огромную роль играет электрический контакт, а именно то, насколько ваши пятки плотно стоят на весах, мокрые ли они, грубая на них кожа или мягкая. Во-вторых, таким весам обязательно нужно знать ваш рост. В-третьих, показания будут очевидно меняться от количества съеденного и выпитого вами. В общем, чтобы получить воспроизводимые результаты с этого прибора, надо сильно постараться.

Peter Kopylov26

Всего 3 ответа.

Как определяется товарность в процентах, если известно сколько произведено и реализовано?

По идее это реализация/ производство*100%Илья Журов1

Т=(Тпр/Впр) *100%, где

Тпр – количество товарной продукции;

Впр – количество валовой продукции.

Вы правильно написали и у Вас она определится в процентах.

Наталья Антипова1

Всего 1 ответ.

В салоне красоты проводилась фокус-группа для выяснения отношения клиентов к недавно введенной услуге. На этапе…

…формирования списка участников нужно было решить, скольких клиентов нужно пригласить. Мнения разделились. Каков правильный

варианты:

Менее 6 человек.

6-12 человек.

Более 12 человек.Guest7

Достоверность оценки эксперимента, размер выборки определяется по формуле 0.01 К2 (одна сотая квадрата коэффициента вариации)… Но так как, скорее всего, коэффициент вариации вы не знаете, то он априори принимается равным 30%… Таким образом в вашем случае для проведения достоверного эксперимента необходимо не менее 27 участников…

Гость3

Всего 1 ответ.

Как посчитать выручку за l квартал если известна выручка за предыдущий год?

Дмитрий Т.4

Если нет точных данных за каждый месяц, то можно посчитать среднюю выручку за квартал. В году четыре квартала, поэтому выручку за год нужно поделить на 4.

Den D.2

Всего 1 ответ.