Заемный капитал в балансе – это денежное выражение различных форм долговых обязательств предприятия, образовавшихся за счет внешних источников. Разберем подробнее, по каким признакам классифицируется заемный капитал, из чего складывается его величина и как данный показатель отражается в бухгалтерской отчетности.

Классификация заемного капитала

Классифицировать заемный капитал можно по ряду основных признаков:

- По периоду привлечения займы подразделяются на долгосрочные (на срок более 1 года) и краткосрочные (до 1 года включительно).

- Целям привлечения — пополнение оборотных активов, инвестиции во внеоборотные активы, устранение недостатка денежных средств на покрытие кассовых разрывов.

- Источникам привлечения — внешние (банковские кредиты, финансовый лизинг) и внутренние (отложенные налоговые обязательства, кредиторка).

- Форме привлечения — денежной, товарной, в виде оборудования.

- Методам привлечения — банковские кредиты, займы от сторонних предприятий, лизинг, франчайзинг, факторинг, эмиссия.

- Форме обеспечения — с обеспечением (залог, страховка, поручительство) и без обеспечения.

Следует упомянуть также о том, что активы, сформированные за счет долговых обязательств, сами частью заемного капитала не являются. Такие активы считаются собственным имуществом предприятия, а источник их финансирования в балансе – это заемный капитал.

О том, как заемные средства отражаются в бухучете, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Заемный капитал: строка и формула по балансу

В форме бухгалтерского баланса предусмотрено 2 раздела для отображения обязательств предприятия, которые расцениваются как объемы заемного капитала – в балансе это разделы 4 и 5. Раздел 4 предназначен для отображения долгосрочных обязательств, 5 — для краткосрочных.

Отдельной строки, которая раскрывала бы стоимость привлеченных со стороны материальных ценностей для получения прибыли, формой баланса не предусмотрено. Однако на основе данных отчета можно вычислить общую сумму заемного капитала.

Поскольку заемный капитал – это суммарное выражение 4-го и 5-го разделов баланса, формулу его вычисления можно представить следующим образом:

Сумма заемного капитала = строка 1400 + строка 1500.

О структуре бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А подробную инструкцию по заполнению строк 1400, 1500 и других показателей бухотчетности вы найдете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Итоги

Заемный капитал — это оценка в денежной форме долговых обязательств, которая рассчитывается как сумма 4-го и 5-го разделов баланса. Данный показатель имеет множество признаков классификации и отображается в балансе в разрезе статей в зависимости от источника финансирования.

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

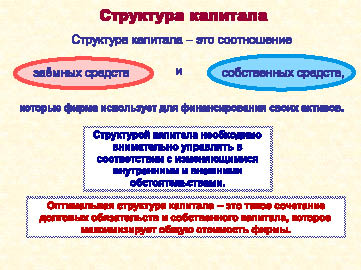

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала – такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

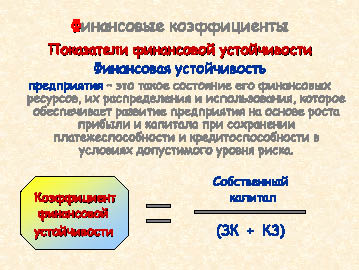

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них – использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия – нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

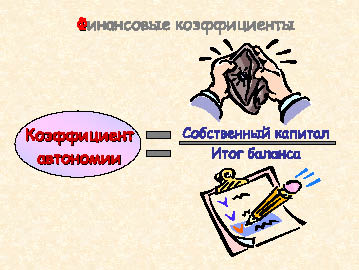

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

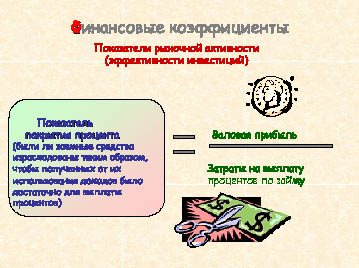

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи – проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

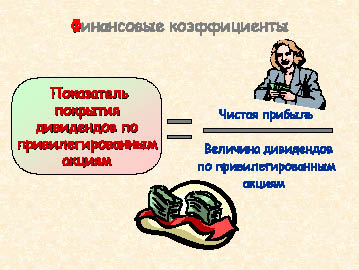

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы – величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

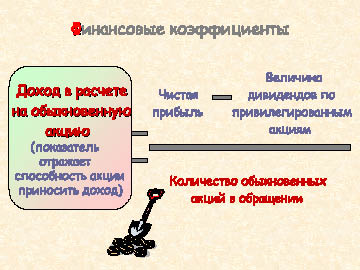

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель – коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

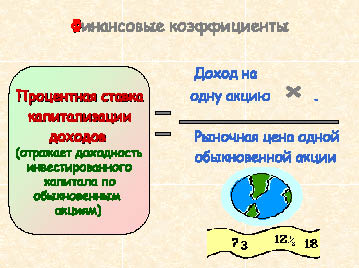

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия – высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента – максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д – под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций – 10 рублей, налог на прибыль – 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

Рис. 64. Понятие финансового рычага

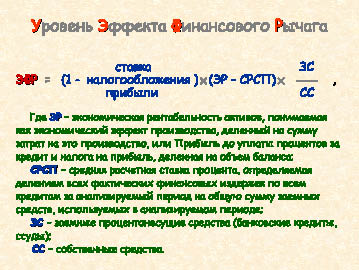

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП – отрицательный; если ЭР = СРСП – нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже – падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

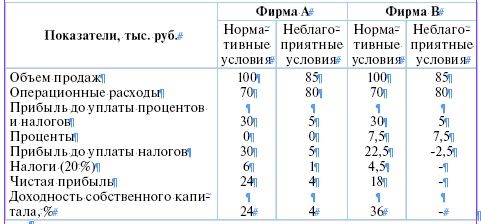

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала – фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации – 1 млн. 500 тыс. руб.

Переменные издержки – 1 млн. 050 тыс. руб.

Постоянные издержки – 300 тыс. руб.

Долгосрочные кредиты – 150 тыс. руб.

Краткосрочные кредиты – 60 тыс. руб.

Средняя расчетная ставка процента – 25 %

Собственные средства – 600 тыс. руб.

Условная ставка налогообложения прибыли – 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи – 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки – 310000 рублей,

Переменные издержки на единицу – 12 рублей,

Задолженность – 420000 рублей под 11 % годовых в среднем,

Акционерный капитал – 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж – 9,25 млн. руб.

Операционные расходы – 8,5 млн. руб.

Задолженность – 6 млн. руб. под 15 % годовых.

Паевой капитал – 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала – это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага – это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

Соблюсти баланс между величиной собственных и заемных средств пытаются, зачастую безуспешно, многие компании. Из-за нехватки оборотных средств организация не сможет развиваться, не хватит ресурсов для расширения производства, увеличения торговых оборотов. Завышенная величина заемных средств создает существенный риск для платежеспособности компании, ведет к повышенным финансовым потерям за счет излишних сумм уплаченных процентов. Как сбалансировать величину собственных и заемных средств? Как сделать так, чтобы заемные средства использовались с максимальной эффективностью, не угрожая финансовому благополучию компании? Эту проблему рассмотрим в статье.

КАК ПРОВЕСТИ АНАЛИЗ СООТНОШЕНИЯ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

В первую очередь нужно четко понимать термин «заемные средства». Дело в том, что в экономической науке существует два подхода к составу заемного капитала.

Согласно первому подходу под заемными средствами понимают долгосрочные кредиты и займы.

Второй подход предлагает к заемным средствам относить все заемные средства компании. Его мы будем придерживаться, чтобы провести полный и качественный анализ.

Чтобы оценить соотношение собственных и заемных средств, рассчитывают коэффициент соотношения заемных и собственных средств (Кзс). Формула расчета:

Кзс = ЗС / СС,

где ЗС — заемные средства;

СС — собственные средства.

Коэффициент соотношения заемных и собственных средств показывает, сколько рублей заемных средств приходится на каждый рубль собственных средств. Чем больше доля собственного капитала по отношению к величине обязательств, тем более независима компания. Умножив полученный результат на 100, получим процентное соотношение заемных и собственных средств.

Где взять эти данные? Проще всего использовать бухгалтерскую отчетность, в которой представлены все необходимые показатели.

Нужно суммировать значения строк 1410 «Заемные средства» и 1510 «Заемные средства» бухгалтерского баланса (соответственно раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства»).

Полученную сумму необходимо разделить на величину собственного капитала, отражаемую по итоговой строке 1300 бухгалтерского баланса (раздел III «Капитал и резервы»).

В ряде случаев при анализе заемных и собственных средств под заемными средствами понимают всю задолженность предприятия. Тогда в расчет берут итоги раздела V «Краткосрочные обязательства» и раздела IV «Долгосрочные обязательства».

Сравнение коэффициента за несколько периодов позволит определить динамику изменения соотношения заемных и собственных средств, что важно и для понимания финансовой ситуации на предприятии.

ПРИМЕР 1

В выписке из бухгалтерской отчетности ООО «Амис» отражены следующие показатели собственного капитала и заемных средств (табл. 1).

|

Таблица 1. Выписка из бухгалтерской отчетности |

||||

|

Показатель |

Код строки баланса |

На 31.03.20Х2 |

На 31.12.20Х1 |

На 31.12.20Х0 |

|

Собственные средства (Итого по разделу III «Капитал и резервы») |

1300 |

4011 |

3720 |

3020 |

|

Заемные средства (долгосрочные) |

1410 |

1200 |

1000 |

700 |

|

Заемные средства (краткосрочные) |

1510 |

100 |

400 |

800 |

|

Коэффициент соотношения заемных и собственных средств |

х |

0,3241 |

0,3763 |

0,4967 |

Согласно данным табл. 1 коэффициент соотношения заемных и собственных средств снижается на протяжении двух лет. Если на конец базового 20Х0 года он равен 0,4967, то в дальнейшем снизился вначале до значения 0,3763, затем — до 0,3241.

Это можно расценивать как положительный фактор. Однако нужно понимать, хватает ли компании оборотных средств. В противном случае снижение уровня заемных средств приведет к недостатку финансовых ресурсов, что будет тормозить развитие организации.

Отчетность формируется на строго определенные даты, а необходимость проанализировать соотношение заемных и собственных средств возникает чаще, иногда и вне отчетных дат. Вплоть до того, что оценка в целях оперативного контроля может понадобиться в середине периода. Соответственно, финансовой отчетности просто не будет, по ее данным анализ не провести.

В этом случае необходимые показатели можно получить из данных бухгалтерской базы.

Заемные средства учитываются на бухгалтерских счетах:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Собственные средства будут учитываться на счетах:

- 80 «Уставный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Стоит учесть следующее: если речь идет о межотчетной дате, то не будет реформации баланса, поэтому накопленный за текущий период финансовый итог будет учитываться на счете 99 «Прибыли и убытки».

Также могут быть не закрыты и счета учета финансовых результатов — 90 «Продажи», 91 «Прочие доходы и расходы». Чтобы найти величину собственных средств, нужно учесть остатки, которые числятся на перечисленных счетах.

Для анализа можно использовать коэффициент покрытия долгов (Кпд), отражающий соотношение собственного и заемного капитала, который называют Формула расчета:

Кпд = СС / ЗС.

Этот показатель находят аналогично коэффициенту соотношения заемных и собственных средств — по данным финансовой отчетности или бухгалтерского учета.

Помимо расчета приведенных коэффициентов дополнительно можно рассчитывать:

- соотношение краткосрочных и долгосрочных заемных средств между собой и к общему итогу займов. Так будет установлена структура заемных средств, которая позволит оценить, каких обязательств у организации больше — краткосрочных или долгосрочных;

- коэффициент автономии (независимости) — отношение собственных средств к итогу баланса. Данный показатель характеризует долю собственного капитала в капитале компании, отражает соотношение интересов собственников предприятия и всех кредиторов;

- коэффициент роста/снижения величины займов — рассчитывают в динамике как отношение величины займов текущего и предшествующего периода;

- коэффициент роста/снижения собственного капитала — рассчитывается в динамике и показывает, во сколько раз выросла/уменьшилась величина собственного капитала;

- коэффициент отношения долгосрочных займов к собственному капиталу и коэффициент отношения краткосрочных займов к собственному капиталу. Эти коэффициенты будут характеризовать, сколько рублей коротких и длинных займов приходится на 1 руб. собственных средств.

Можно применять и другие расчетные показатели.

ПРИМЕР 2

Компания «Тренд» провела анализ финансовых показателей займов и собственного капитала. Данные обобщены в табл. 2.

|

Таблица 2. Анализ собственного и заемного капитала |

|||

|

Показатель |

1-й отчетный год |

2-й отчетный год |

3-й отчетный год |

|

Краткосрочные займы, тыс. руб. |

820 |

500 |

814 |

|

Долгосрочные займы, тыс. руб. |

5000 |

4500 |

4000 |

|

Итого займов, тыс. руб. |

5820 |

5000 |

4814 |

|

Собственный капитал, тыс. руб. |

8000 |

8500 |

7200 |

|

Доля краткосрочных займов в общей сумме займов, % |

14,0893 |

10,0000 |

16,909 |

|

Доля долгосрочных займов в общей сумме займов, % |

85,9107 |

90,0000 |

83,091 |

|

Соотношение займов и собственного капитала |

0,7275 |

0,5882 |

0,6686 |

|

Соотношение краткосрочных займов и собственного капитала |

0,1025 |

0,0588 |

0,1131 |

|

Соотношение долгосрочных займов и собственного капитала |

0,625 |

0,5294 |

0,5556 |

По данным анализа видно, что наибольший удельный вес в общей сумме займов составляют долгосрочные займы. Хотя на третий отчетный год они снизились до 83,091 % по сравнению с 85,9107 % в первом отчетном году.

Соотношение краткосрочных займов и собственных средств составляет от 0,0588 (минимальное значение) до 0,1131 (максимальное значение). Данное соотношение не создает угроз для платежеспособности компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2021.

Можно ли увеличить богатство акционеров, изменив структуру капитала?

Прежде, чем ответить на этот вопрос, нужно уточнить, что подразумевается под структурой капитала. Структура капитала – это сочетание долевого и долгового финансирования, которое компания использует для финансирования своих активов. Некоторые компании финансируются исключительно за счёт долевого капитала и вообще не имеют займов, в то время как другие имеют небольшую долю долевого капитала при значительном уровне заёмного капитала. Решение о необходимом сочетании долевого и долгового капитала называется решением о финансировании.

Решение о финансировании оказывает прямое влияние на средневзвешенную стоимость капитала (WACC). WACC представляет собой средневзвешенное значение стоимости собственного капитала и стоимости заёмного капитала. Данные весовые коэффициенты пропорциональны величине собственного и заёмного капитала, оцениваемых по рыночной стоимости; поэтому при изменении соотношения собственного и заёмного капитала WACC будет меняться. То есть изменение структуры капитала (т. е. сочетания долевого и долгового финансирования) автоматически приводит к изменению WACC.

Однако прежде, чем мы погрузимся в детали теории структуры капитала, имеет смысл задаться вопросом, каким именно образом решение о финансировании (т. е. об изменении структуры капитала) связано с общей корпоративной целью, заключающейся в максимальном увеличении богатства акционеров? Если исходить из допущения о том, что богатство представляет собой приведённую стоимость будущих денежных потоков, дисконтированных по требуемой инвесторами норме доходности, то рыночная стоимость компании равна приведённой стоимости её будущих денежных потоков, дисконтированных с использованием WACC компании:

Рыночная стоимость компании = Будущие денежные потоки/WACC

Обратите внимание, что из этой формулы следует, что чем ниже WACC, тем выше рыночная стоимость компании, как легко убедиться на простом примере: если WACC составляет 15%, то рыночная стоимость компании равняется 667; а если WACC падает до 10%, рыночная стоимость компании увеличивается до 1,000.

Рыночная стоимость компании

100/0.15 = 667

100/0.10 = 1,000

Следовательно, если мы изменим структуру капитала так, чтобы снизить WACC, мы увеличим рыночную стоимость компании и тем самым увеличим богатство акционеров.

Получается, что поиск оптимальной структуры капитала превращается в поиск наиболее низкой WACC, потому что стоимость компании (величина богатства акционеров) максимизируется именно тогда, когда WACC сведена к минимуму. Поэтому обеспечение оптимальной структуры капитала, которая обеспечит наиболее низкую WACC, становится одной из важнейших задач любого финансового менеджера.

Какое сочетание собственного и заёмного капитала приведет к наименьшей WACC?

Если отвечать на этот вопрос не задумываясь, то всё просто: поскольку WACC – ни что иное как среднее между стоимостью собственного капитала и стоимостью заёмного капитала, нужно узнать, какой из двух данных компонентов дешевле, и увеличить долю дешевого компонента, параллельно уменьшив долю дорогого.

Так что дешевле – стоимость заёмного капитала или стоимость собственного? Поскольку долговые обязательства сопряжены с меньшим риском, чем долевой капитал, требуемая для компенсации риска доходность по долговым обязательствам ниже, чем требуемая доходность для инвесторов в долевой капитал. Получается, что заёмный капитал дешевле.

Долговой капитал является менее рискованным, чем долевой капитал, потому что проценты по займам часто фиксированы и обязательны к уплате. Кроме того, проценты выплачиваются в первоочередном порядке по сравнению с дивидендами, решение о выплате которых фактически произвольно. Еще одна причина, почему долговой капитал связан с меньшим риском, чем долевой, заключается в том, что при ликвидации компании держатели долговых обязательств получат назад свои вложения раньше, чем акционеры. Ведь держатели долговых обязательств выше в иерархии кредиторов (порядок, в котором погашается задолженность инвесторам), а акционеры получают свою долю последними.

С точки зрения компании долговой капитал также дешевле долевого вследствие разного режима налогообложения для процентов и дивидендов. При определении прибыли проценты вычитаются перед тем, как рассчитывается налог, поэтому, компании получают налоговую выгоду от процентов. Дивиденды же вычитаются из прибыли уже после расчёта налога, то есть они не дают никакой выгоды с точки зрения снижения налогов. Тот факт, что проценты уменьшают налогооблагаемую прибыль, является их огромным преимуществом: если сумма процентных платежей составляет 10 млн долларов при ставке налога 30%, действительная стоимость процентов для компании составит только 7 млн долларов.

Теперь давайте вернёмся к вопросу о том, какое сочетание собственного и заёмного капитала обеспечит наиболее низкую WACC. Первый и очевидный ответ – набрать долги, заменив некоторую часть более дорогого долевого капитала более дешевым заёмным, чтобы уменьшить среднее значение – WACC. Однако выпуск большего объёма долговых обязательств (т. е. увеличение размера финансового рычага) приведёт к тому, что из прибыли будет выплачиваться больше процентов, оставляя меньше прибыли для распределения на дивиденды акционерам. То есть увеличение процентов увеличит волатильность дивидендных выплат, потому что – большие или маленькие – но процентные платежи нужно выплачивать и в хороший год, и в плохой.

Получается, что обязательные выплаты процентов могут повлиять на способность компании выплачивать дивиденды. Такое увеличение волатильности дивидендных выплат акционерам – это увеличение финансового риска акционеров. Если финансовый риск для акционеров увеличится, они потребуют большей доходности, чтобы компенсировать этот повышенный риск. Таким образом, стоимость собственного капитала вырастет, что приведет к увеличению WACC.

Подводя итог: в попытке найти самую низкую ставку WACC, мы:

- привлекаем больше долгового капитала для замены дорогостоящего долевого капитала – и это уменьшает WACC, но

- увеличение доли долгового капитала одновременно приводит к росту WACC вследствие увеличения следующих факторов:

- финансовый рычаг;

- финансовый риск;

- бета-коэффициент долевого капитала;

- Keg.

Помните, что Keg – это функция от бета-коэффициента долевого капитала, которая включает в себя как бизнес-риск, так и финансовый риск. Поэтому по мере роста финансового риска увеличивается бета-коэффициент долевого капитала, что приводит к увеличению Keg и увеличению WACC.

Таким образом, ключевой вопрос заключается в том, чтó будет иметь бóльший эффект: снижение WACC, обусловленное увеличением доли более дешёвого долгового капитала, или рост WACC, обусловленный увеличением финансового риска. Чтобы ответить на этот вопрос, мы должны обратиться к различным теориям структуры капитала, которые появились для ответа на этот ключевой вопрос.

Теории структуры капитала

Модель Mодильяни и Миллера (без налога)

В 1958 году Модильяни и Миллер высказали предположение, что в условиях идеального рынка капитала и без учёта налогообложения WACC будет оставаться постоянной вне зависимости от уровня финансового рычага. По мере того, как компания набирает долги, снижение WACC вследствие роста доли более дешевого заёмного финансирования в точности компенсируется увеличением WACC вследствие роста стоимости долевого капитала, вызванного увеличением финансового риска.

Если WACC остаётся постоянной при всех уровнях финансового рычага, то и рыночная стоимость компании также остаётся неизменной. Получается, что компания не может уменьшить свою WACC, изменив долю заёмного капитала (Рисунок 1).

Стоимость собственного капитала напрямую связана с уровнем финансового рычага. По мере увеличения доли заёмного капитала финансовый риск для акционеров возрастает, поэтому Keg увеличивается. В итоге преимущества в виде более дешёвой задолженности равны увеличению Keg за счёт увеличения финансового риска. WACC, общая стоимость компании и богатство акционеров являются постоянными и не подвержены влиянию уровня финансового рычага. То есть оптимальной структуры капитала не существует.

Модель Mодильяни и Миллера (с учётом налогообложения)

В 1963 году, когда Модильяни и Миллер включили в свой анализ влияние налога на прибыль, их вывод резко изменился. Вследствие того, что проценты по займам уменьшают налогооблагаемую прибыль, заёмное финансирование в их модели стало значительно более дешёвым, сократившись с Kd до Kd(1-t). Поэтому снижение WACC (вследствие ещё более дешёвого долгового финансирования) оказалось бóльшим, чем увеличение WACC (вследствие роста финансового риска и Keg). Таким образом, WACC сокращается по мере увеличения доли заёмного капитала. Следовательно, если компания хочет уменьшить свою WACC, она должна занимать как можно больше денег (Рисунок 2).

Получается, что преимущества в виде более дешёвого долгового финансирования превышают увеличение Keg за счёт увеличения финансового риска.

Поэтому компании должны занимать как можно больше денег, а оптимальная структура капитала – 99.99% долгового финансирования.

Несовершенство рынка

Очевидно, что модель Модильяни – Миллера с учётом налогообложения не является идеально верной, ведь нет ни одной компании, которая бы финансировалась практически полностью займами. Компании не торопятся следовать этой рекомендации из-за наличия таких факторов, как риск банкротства, агентские затраты и вероятное исчерпание экономии на налоге. Ниже мы обсудим эти факторы, которые Модильяни и Миллер не приняли в расчёт.

Риск банкротства

Модильяни и Миллер исходят из допущения об идеальных рынках капитала; где компания в любой момент сможет привлечь финансирование и избежать банкротства. В реальности главной проблемой большой доли займов является значительная вероятность дефолта компании по высоким процентным платежам и риск объявления её банкротом. Если акционеры и владельцы долговых обязательств компании начнут волноваться из-за риска банкротства, они потребуют компенсации за этот дополнительный риск. Это приведёт к росту стоимости как собственного, так и заёмного капитала. Следовательно, WACC будет увеличиваться, и цена акций уменьшаться. Любопытно отметить, что акционеры в наибольшей степени подвержены риску банкротства, поскольку при ликвидации они занимают последнее место в иерархии кредиторов.

Если учитывающую налогообложение модель Модильяни – Миллера скорректировать для учёта риска банкротства при большой доле заёмного капитала, то оптимальная структура капитала будет значительно ниже ранее рекомендованного уровня, равного 99.99%.

Агентские затраты

Агентские затраты возникают как следствие проблемы, известной как «конфликт между принципалом и агентом». В большинстве крупных компаний стороны, предоставляющие финансирование (принципал), не участвуют в активном управлении компанией. Они нанимают менеджеров (агентов), и в силу отсутствия активного надзора со стороны принципала агенты потенциально могут не всегда действовать в интересах акционеров или владельцев долговых обязательств.

Поскольку сейчас мы рассматриваем влияние долгового финансирования, давайте предположим, что конфликта интересов между менеджментом компании и акционерами нет, и что главной целью менеджмента, действительно, является максимизация богатства акционеров. В этом случае менеджмент может принимать решения, выгодные акционерам, но не выгодные держателям долговых обязательств компании.

Например, менеджмент может привлечь займы, убеждая кредиторов в том, что привлечённые средства будут инвестированы в проект с низким риском. Однако после получения этих средств менеджмент может решить инвестировать их в проект с высоким риском – потому, что он принесёт высокую доходность. С точки зрения акционеров такой поступок может быть потенциально выгодным вследствие ожидаемой более высокой доходности. Но доходы кредиторов, то есть инвесторов в долговые обязательства компании, не зависят от финансовых результатов компании, поэтому кредиторы не получат доли от более высокого дохода рискованного проекта. Получается, что доходность владельцев долговых обязательств компании не компенсирует более высокий уровень их риска.

Для защиты своих инвестиций инвесторы в долговые обязательства компании часто включают в кредитные договоры ограничительные условия (ковенанты), ограничивающие свободу действий менеджмента. Такие ковенанты могут ограничивать сумму дополнительно привлекаемой задолженности, устанавливать максимальное значение коэффициента финансового рычага, устанавливать коэффициент текущей ликвидности, ограничивать выплату излишних дивидендов, ограничивать свободную продажу основных активов компании или ограничивать виды деятельности, которыми компания может заниматься.

По мере увеличения доли заёмного капитала кредиторы будут налагать всё большие ограничения на действия менеджмента компании для защиты своих возросших инвестиций. Излишне строгие ковенанты снижают свободу действий компании и гибкость инвестиционных решений (возможно, придётся отказываться от проектов с положительной чистой приведённой стоимостью) и могут привести к снижению цены акций. Поскольку руководству не нравятся ограничения свободы действий, оно, как правило, сдерживает рост доли заёмного капитала, чтобы сократить наложенные на руководство ограничения.

Исчерпание экономии на налоге

Тот факт, что проценты уменьшают налогооблагаемую базу, означает, что по мере того, как компания набирает долги, она, как правило, снижает свои налоговые платежи. Эффект уменьшения налога на прибыль из-за процентов получил название «налогового щита»: чем больше процентов, тем бóльшая часть прибыли компании «защищена» от налога на прибыль. Такое налоговое преимущество долгового финансирования по сравнению с долевым означает, что компания может уменьшить свою WACC и увеличить свою стоимость, заменив долговой капитал на долевой – конечно, при условии, что проценты по- прежнему уменьшают налогооблагаемую прибыль.

Однако по мере того, как компания набирает всё больше долгов, рост процентных затрат в какой-то момент достигает той точки, в которой они сравняются с величиной прибыли до уплаты процентов. Начиная с этого момента любые дополнительные процентные затраты уже не смогут давать экономию налога на прибыль.

В этот момент компания исчерпывает выгоды от экономии на налоге, которые дают процентные затраты, и стоимость заёмного капитала значительно возрастает: с Kd(1-t) до Kd. Займы теряют своё налоговое преимущество, и компания может принять решение ограничить свой уровень финансового рычага.

Традиционная теория

В соответствии с этой теорией сначала WACC будет падать, потому что выгоды от большей пропорции более дешёвых займов перевешивают увеличение стоимости собственного капитала вследствие повышения финансового риска. WACC будет продолжать падать до тех пор, пока не достигнет своего минимального значения, т. е. оптимальной структуры капитала, представленной точкой X (Рисунок 3):

Если компания продолжит набирать долги, WACC будет расти, поскольку увеличение финансового риска/Keg начнёт перевешивать выгоды от более дешёвого долга. При очень высоком уровне финансового рычага риск банкротства приводит к тому, что кривая стоимости собственного капитала начнёт расти более резкими темпами. Тот же повышающийся риск банкротства вызовет более значительное увеличение стоимости заёмного капитала.

Таким образом, изменение уровня финансового рычага влияет на богатство акционеров. Существует некий оптимальный уровень финансового рычага, при котором WACC сведена к минимуму, что максимизирует общую стоимость компании. В задачи финансового менеджера входит нахождение и поддержание этого уровня финансового рычага.

Однако несмотря на то, что кривая WACC, вероятно, действительно имеет форму U, мы не можем достоверно рассчитать наилучший уровень финансового рычага (т.е. для нахождения оптимальной структуры капитала нет никакого аналитического механизма).

Каждой компании будет присущ свой оптимальный уровень, и найти его можно только методом проб и ошибок.

Теория иерархии

Теория иерархии радикально отличается от теорий, которые предпринимают попытку найти оптимальную структуру капитала путём изучения взаимосвязи между преимуществами и недостатками долгового финансирования. Подход теории иерархии не нацелен на поиск оптимальной структуры капитала. При привлечении финансирования компаниям предлагается просто следовать определённому порядку (иерархии), который позволит получить финансирование самым простым и эффективным способом. Порядок этот выглядит следующим образом:

- используйте всю имеющуюся в распоряжении нераспределённую прибыль;

- затем выпускайте долговые обязательства;

- затем, в качестве крайней и последней меры, выпускайте акции.

В основе теории иерархии лежат три аргумента:

- желание компаний минимизировать затраты на выпуск;

- желание компаний свести к минимуму время и затраты, связанные с убеждением внешних инвесторов в достоинствах осуществляемых компанией проектов;

- наличие информационной асимметрии и восприятие рынком действий руководства компании в качестве сигналов.

Ниже мы более подробно рассмотрим каждый из этих аргументов.

Минимизация затрат на выпуск

Нераспределённая прибыль не имеет затрат на выпуск, так как эти средства компанией уже заработаны. Выпуск долговых обязательств повлечёт за собой умеренные расходы на выпуск, в то время как выпуск акций, как правило, сопровождается уже более высокими затратами.

Минимизация времени и затрат, связанных с убеждением внешних инвесторов Поскольку компания уже имеет средства, заработанные в ходе своей деятельности (т.е. нераспределённую прибыль), ей не нужно тратить время на то, чтобы убеждать внешних инвесторов. Время и затраты на убеждение инвесторов при выпуске долговых обязательств, как правило, значительно меньше, чем аналогичные время и затраты при выпуске акций.

Наличие информационной асимметрии

Этот оригинальный термин означает, что менеджеры знают о перспективах своих компаний больше, чем внешние инвесторы/рынки. Менеджмент знает всю детальную внутреннюю информацию, в то время как рынки полагаются только на прошлую и общедоступную информацию.

Такое неравномерное владение информацией (её асимметричность) приводит к тому, что рынки скрупулёзно изучают любые действия менеджмента. Действия руководства компании интерпретируются как отражение действительных намерений инсайдеров в отношении будущих перспектив компании. Например, если менеджмент неожиданно увеличивает величину дивидендов, инвесторы часто интерпретируют это как индикатор роста уверенности менеджмента в будущих перспективах компании, что приводит к росту цены акций компании на рынке.

Предположим, что менеджмент ищет способы профинансировать крупный новый проект, о котором рынку недавно сообщили. Однако уведомляя рынок о проекте, руководство было вынуждено скрыть информацию о радикально новых технологиях этого проекта, потому что конкуренция в этой области очень высока. Поэтому рынок в настоящее время недооценивает как проект, так и акции компании в целом.

Менеджмент вряд ли захочет выпускать акции тогда, когда они недооценены, потому что это, по сути, приведёт к перетоку богатства от существующих акционеров к новым акционерам. Поэтому менеджеры решат финансировать проект за счёт нераспределённой прибыли, чтобы существующие акционеры получили выгоду после того, как рынок наконец увидит истинную ценность проекта. В этом случае, если компании не хватит нераспределённой прибыли, следующей альтернативой становится заёмный капитал.

Получается, что в случае, если менеджмент располагает положительной внутренней информацией, компания не станет выпускать акции, поскольку они в тот момент будут недооценены. Тогда с точки зрения внешнего инвестора логично предположить, что в случае предполагаемого выпуска акций менеджмент, по-видимому, располагает какой-то неблагоприятной внутренней информацией. Поэтому выпуск акций компанией может быть интерпретирован как признак того, что менеджмент полагает, что акции переоценены. В результате инвесторы могут начать продавать акции компании, что приведёт к падению их цены. Таким образом, выпуск акций является крайним средством, следовательно, иерархический порядок выглядит следующим образом: нераспределённая прибыль, затем долговое финансирование, и только в крайнем случае следует прибегнуть к выпуску акций.

Одно из ожидаемых следствий теории иерархии заключается в том, что высокорентабельные компании будут занимать меньше всего, потому что они имеют более высокий уровень нераспределённой прибыли для финансирования инвестиционных проектов. Баскин (1989 г.) обнаружил отрицательную корреляцию между высоким уровнем прибыли и высоким уровнем заёмного капитала. Этот наблюдение противоречит идее о существовании оптимальной структуры капитала и, одновременно, придаёт дополнительный вес идеям, предложенным в рамках теории иерархии.

Еще одним следствием этой теории является то, что компаниям следует поддерживать запас денежных средств для спекулятивных целей, то есть, они должны создать резервы денежных средств, чтобы в будущем – в случае, если компании будет не хватать нераспределённой прибыли для финансирования всех проектов с положительной чистой приведённой стоимостью, – она могла бы использовать эти резервы денежных средств и избежать привлечения внешнего финансирования.

Вывод

Поскольку главной финансовой целю является максимизация богатства акционеров, компании должны стремиться свести к минимуму свою средневзвешенную стоимость капитала (WACC). На практике это может быть достигнуто за счёт включения в структуру капитала некоторой части заёмных средств, поскольку заёмный капитал относительно более дешевый, чем собственный. При этом следует избегать крайних ситуаций слишком низкой доли заёмного капитала (в этом случае WACC можно ещё больше уменьшить) или слишком большой доли займов (чтобы избежать рисков банкротства, агентских издержек и исчерпания эффекта экономии на налоге). Компаниям следует стремиться к разумным уровням финансового рычага.

Однако компании должны знать и о теории иерархии, в рамках которой предполагается совершенно иной подход, без поиска оптимальной структуры капитала. Теория иерархии утверждает, что при привлечении финансирования компании должна использовать следующий порядок: сначала нераспределённая прибыль, затем долг и, наконец, выпуск акций в качестве крайнего средства.

Патрик Линч, преподаватель Дублинской школы бизнеса

Список использованной литературы

- Watson D and Head A, Corporate Finance: Principles and Practice, 4th edition, FT Prentice Hall

- Brealey and Myers, Principles of Corporate Finance, 6th edition, McGraw Hill

- Glen Arnold, Corporate Financial Management, 2nd edition, FT Prentice Hall

- JM Samuels, FM Wilkes and RE Brayshaw, Financial Management & Decision Making, International Thomson Publishing Company

- Power T, Walsh S & O’ Meara P, Financial Management , Gill & Macmillan.