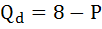

Функция спроса населения на данный товар имеет вид:

функция предложения данного товара:

Предположим, что на данный товар введён налог, уплачиваемый продавцом в размере 1,5 ден. ед. за штуку.

Определить общую сумму налогового сбора.

Решение:

Новая кривая предложения после введения налога будет иметь вид:

Найдём равновесный объём после введения налога:

Итак, будет продано 3 единицы товара и с каждой единицы будет заплачен налог в размере 1,5 ден. ед.

Таким образом, общая сумма налогового сбора равна 3*1,5 = 4,5 ден. ед.

Расчет суммы налога не вызовет у вас затруднений, если вы изучите правила, по которым он происходит. Все вычисления делаются по одному принципу. Главное, изначально разобраться, как рассчитываются суммы налогов, чтобы не совершать ошибок. Если полученные вами результаты вызовут у вас хоть малейшее сомнение, то лучше обратиться за помощью к специалистам.

Сумму каких налогов приходится рассчитывать в России

В любой стране существует множество разновидностей налоговых отчислений. В Налоговом Кодексе России (НК РФ) обозначены следующие категории налогов:

- НДС (на добавленную стоимость);

- акцизы;

- НДФЛ (на доходы физических лиц);

- на прибыль юридических лиц;

- на добычу полезных ископаемых;

- водный налог;

- сборы за пользование биоресурсами;

- государственные пошлины;

- на дополнительные доходы при добыче углеводородов;

- на имущество юридических лиц;

- на занятие игорным бизнесом;

- на транспорт;

- на землю;

- на имущество физ. лиц;

- торговый сбор.

Первые девять из них относятся к федеральным, следующие три к региональным, а три последних к местным. Это означает, что сумма налога, подлежащего уплате, будет зависеть от решения, принятого на соответствующем уровне, а денежные средства поступят в соответствующий бюджет.

При этом, на каждом уровне приняты льготы для разных категорий граждан. Поэтому перед тем как рассчитать сумму налога, необходимо выяснить должны ли вы его уплачивать.

Где взять основные данные для расчета суммы налога

Ст. 17 НК РФ требует при введении налога устанавливать правила обложения. Необходимо определить:

- налогоплательщиков;

- объект обложения;

- налоговую базу;

- налоговый период;

- налоговую ставку;

- порядок исчисления.

Эти характеристики обозначены во второй части НК РФ. Там на каждый налог выделена отдельная глава.

Также законодательством могут устанавливаться льготы. Те, что установлены на федеральном уровне, указаны в главе НК РФ, посвященной каждому налогу. Региональные и местные органы власти могут устанавливать собственные льготы. Сведения о наличии и характере местных и региональных льгот можно получить в законодательных актах соответствующих органов власти. Федеральная Налоговая Служба (ФНС) предоставляет возможность получить информацию о наличии льгот на своем сайте.

Проверка необходимости расчета суммы налога

Перед тем как заняться расчетом, нужно убедиться. что это необходимо. Чтобы у вас возникла необходимость уплаты, нужно быть налогоплательщиком иобладать объектом налогообложения.

Налогоплательщики — это те физические или юридические лица, на которых обязанность по уплате отчислений возложена законом. Если вы не указаны в качестве налогоплательщика конкретного налога, платить вы его не должны и рассчитывать ничего не нужно.

Объект налогообложения — это обстоятельство, наличие которого вызывает необходимость уплаты налога. Обстоятельства могут быть разными: получение дохода или прибыли, занятие определенным видом бизнеса, наличие в собственности определенного имущества и т. п. Если у вас нет объекта налогообложения — например, вы не получили дохода — уплачивать налог не требуется. Только убедившись в том, что вы или ваша организация являетесь налогоплательщиками, имеет смысл начать рассчитывать сумму налога.

Как рассчитать сумму налога

Порядок исчисления конкретного налога изложен в соответствующей главе НК РФ. В общем случае налоговая база умножается на ставку. Полученный результат является суммой налога. Например, при НДФЛ по стандартной ставке 13% доход в 100 тыс. рублей облагается налогом в 13 тыс.

Налоговая база — это количественная характеристика объекта налогообложения. Это могут быть: денежные суммы полученные в качестве дохода или прибыли; единицы имущества, характеристики имущества (например, объем двигателя транспорта) и другие параметры.

При определении налоговой базы важным показателем является налоговый период. Это срок, за который уплачивается налог. Если, например, по НДФЛ налоговый период — это календарный год, то и в налоговую базу включаются все полученные в нем доходы.

Налоговая ставка — это размер налога, начисляемого на налоговую базу. Ставка может выражаться в процентах от полученных доходов или в виде фиксированной суммы на единицу налоговой базы.

Использование льгот при расчете суммы налога

Установленные федеральным, региональным или местным законодательством льготы сокращают сумму налоговых отчислений. Это может быть полное или частичное освобождение от уплаты налога. Могут применяться и другие варианты. Например, при уплате налога на доходы физических лиц указанные в НК РФ суммы вычитаются из налоговой базы перед умножением ее на ставку.

Налоговые льготы позволяют существенно экономить. Поэтому перед тем как начать рассчитывать сумму налога, обязательно нужно выяснить, нет ли у вас этих льгот.

Быстрый способ расчета суммы налога

В интернете множество калькуляторов для подсчета сумм налогов. Рекомендуем вам пользоваться только калькуляторами государственных и широко известных солидных сайтов. Предлагаем вам ссылки на несколько таких калькуляторов:

- НДС.

- Пени по налогам и страховым взносам.

- НДФЛ для налоговых агентов.

- Транспортный налог.

- Земельный и имущественный налог.

- НДФЛ.

Любой из них поможет произвести или проверить расчет налоговых отчислений. Онлайн-калькуляторы учитывают большинство необходимых показателей, поэтому результату их работы можно доверять.

Источники:

Общие условия установления налогов и сборов.

Порядок исчисления налога.

Налоговая база и налоговая ставка.

Налогоплательщики.

Убыток по итогам года составляет и может быть учтен в течение следующих 10 лет. Перенос убытков на будущие годы производится в той очередности, в которой они получены

п. 7 ст. 346.18 НК РФ

Объект налогообложения , расчётный период , отчетный год

Основная ставка %

Основная ставка изменена с % на % (п. 1.1 ст. 346.20п. 2.1 ст. 346.20 НК РФ)

Основная ставка % – 1 квартал, % – 2, 3, 4 квартал

Основная ставка % – 1, 2 квартал, % – 3, 4 квартал

Основная ставка % – 1, 2, 3 квартал, % – 4 квартал

Налоговая база

− =

доходы − расходы

Убыток

− =

расходы − доходы

Первоначальный налог

× + × = < 0,00 ₽

налоговая база × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением) × 8%

(налоговая база − убытки прошлых лет) × ставка

налоговая база, предшествующая кварталу с превышением × первоначальная ставка + (налоговая база за отчетный период − налоговая база, предшествующая кварталу с превышением − убытки прошлых лет) × 20%

Вычет

(равен страховым взносам, не превышающим половины первоначального налога)

Минимальный налог

× 1% =

доход × 1%

Налог

первоначальный налог − вычет − торговый сбор − авансовые платежи < 0 = 0,00 ₽

первоначальный налог − вычет − торговый сбор < 0 = 0,00 ₽

− − − =

− =

первоначальный налог − вычет − торговый сбор − авансовые платежи

первоначальный налогминимальный налог − авансовые платежи

Расчетные данные

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

|---|---|---|---|---|

| Доходы | ||||

| Сумма нарастающим итогом | ||||

| Торговый сбор | ||||

| Страховые взносы | ||||

| Расходы | ||||

| Авансовые платежи | − | |||

| Средняя численность работников |

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Я уже рассказывал о том, что такое налоги и сборы и какими они бывают и что такое объекты налогообложения. Сегодня разберемся с понятиями налоговой базы и налоговой ставки. Эти категории определяет ст. 53 НК РФ.

Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы. Проще говоря, налоговая база — то, в чём измеряют объект налогообложения, чтобы потом умножить его на налоговую ставку и получить сумму налога.

Налоговые ставки бывают трёх видов.

-

Специфические. Выражаются в рублях на единицу налоговой базы. Например, 31 рубль за 1 литр вина.

-

Адвалорные. Выражаются в процентах с единицы налоговой базы. Например, 20% от прибыли.

-

Комбинированные. Сочетают специфическую и адвалорную части. Например, 1966 рублей за 1000 сигарет + 14,5% их расчётной стоимости.

Налоговые базы и ставки для федеральных налогов

Налог на добавленную стоимость (НДС). База — стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставки: 0%, 10% и 20% в зависимости от того, какие товары и кому реализуются (ст. 164 НК РФ).

Акцизы. База — объём или стоимость реализованных подакцизных товаров (ст. 187 НК РФ). Ставки зависят от конкретного товара (ст. 193 НК РФ).

Налог на доходы физических лиц (НДФЛ). База — денежное выражение доходов физического лица (ст. 210 НК РФ). Ставки: 9%, 13%, 30%, 35% в зависимости от вида доходов (ст. 224 НК РФ).

Налог на прибыль организаций. База — денежное выражение прибыли (ст. 274 НК РФ). Ставки: 0%, 5%, 9%, 13%, 15%, 20%, 30% в зависимости от того, какие доходы привели к образованию прибыли и какая организация их получала (ст. 284 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. База — одно добытое сухопутное животное или тонна водных биологических ресурсов. Ставка зависит от вида добычи (ст. 333.3 НК РФ)

Водный налог. База — объём забранной воды, площадь акватории, количество произведенной электроэнергии или произведение объёма сплавляемой древесины на расстояние сплава в зависимости от вида использования водных ресурсов (ст. 333.10 НК РФ). Ставка тоже зависит от вида использования водных ресурсов (ст. 333.12 НК РФ).

Государственная пошлина. Налоговая база НК РФ не установлена, но фактически это услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Ставки зависят от конкретного действия (гл. 25.3 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. База — денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр (ст. 333.50 НК РФ). Ставка: 50% (ст. 333.54 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). База — стоимость или количество полезных ископаемых, добытых из недр и извлеченных из отходов добывающего производства в зависимости от вида ископаемого (ст. 338 НК РФ). Ставки тоже зависят от вида ископаемого (ст. 342 НК РФ).

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Налоговые базы и ставки для региональных налогов

Транспортный налог. База — мощность двигателя в лошадиных силах для наземных транспортных средств, валовая вместимость либо единица транспортного средства либо тяга реактивного двигателя для водных и воздушных транспортных средств (ст. 359 НК РФ). Ставки зависят от региона и величины налоговой базы (ст. 361 НК РФ).

Налог на игорный бизнес. База — общее количество столов и автоматов, процессинговых центров букмекерских контор, тотализаторов, их интерактивных ставок, пунктов приёма ставок букмекерских контор и тотализаторов (ст. 367 НК РФ). Ставки зависят от региона и конкретного объекта налогообложения (ст. 369 НК РФ).

Налог на имущество организаций. База — кадастровая стоимость недвижимости, а если её нет — среднегодовая стоимость, исчисленная по данных бухгалтерского учёта (ст. 375 НК РФ). Ставки устанавливаются регионами, но не могут превышать 2,2% (ст. 380 НК РФ) .

Налоговые базы и ставки для местных налогов

Земельный налог. База — кадастровая стоимость земельных участков (ст. 390 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от назначения земель, но не могут превышать 1,5% (ст. 394 НК РФ).

Налог на имущество физических лиц. База — кадастровая стоимость недвижимости (ст. 402 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от характера недвижимости, но не могут превышать 2% (ст. 406 НК РФ).

Торговый сбор. База — площадь движимого и недвижимого имущества, которое используется для торговли хотя бы один раз в течение квартала. Ставки устанавливаются муниципалитетами, но не могут превышать сумму налога на патентной системе налогообложения в этом муниципалитете, а для розничных рынков — 550 руб. (ст. 415 НК РФ).

База и тарифы обложения страховыми взносами

База обложения страховыми взносами — сумма выплат и иных вознаграждений работодателем в пользу физических лиц (ст. 421 НК РФ). Тарифы:

-

обязательное пенсионное страхование — 22%;

-

обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%;

-

обязательное медицинское страхование — 5,1%.

Налоговые базы и ставки для спецрежимов

Единый сельскохозяйственный налог (ЕСХН). База — денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ). Ставка — 6%, но региональными законами может быть уменьшена до 0% для всех налогоплательщиков или отдельных категорий (ст. 346.8 НК РФ). На сайте ФНС можно посмотреть какие ставки ЕСХН действуют в вашем регионе. Для этого нужно выбрать регион в верхней строке. Если в нижней части страницы не появилось информации об особых ставках для региона, то ставка обычная.

Упрощённая система налогообложения (УСН). Налоговых баз, как и объектов налогообложения, две. Если объект — доходы, то база — денежное выражение этих доходов. Если объект — доходы минус расходы, то база — денежное выражение этой разности (ст. 346.18 НК РФ). Ставки тоже зависят от объекта налогообложения. В первом случае это 6%. Но регион может снизить эту ставку вплоть до 1%. Во втором случае это 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своей налоговой базы, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Ставки тоже зависят от конкретных налогов (глава 26.4 НК РФ).

Патентная система налогообложения (ПСН). База — денежное выражение потенциально возможного к получению годового дохода индивидуального предпринимателя по соответствующему виду предпринимательской деятельности (ст. 346.48 НК РФ). Ставка: 6%. Но регион может снизить её вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Добавить в «Нужное»

Расчет налога

Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физлиц для финансирования государства или муниципальных образований (п. 1 ст. 8 НК РФ). А кто и каким образом производит расчет налога? Об этом расскажем в нашем материале.

Порядок исчисления налога

По общему правилу налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот (п. 1 ст. 52 НК РФ).

В отдельных случаях обязанность по расчету налога возлагается на налоговые органы или налогового агента (п. 2 ст. 52 НК РФ).

Так, к примеру, налоговая инспекция самостоятельно рассчитывает транспортный налог с физических лиц (п. 1 ст. 362 НК РФ), а также земельный налог (п. 3 ст. 396 НК РФ) и налог на имущество (п. 1 ст. 408 НК РФ), уплачиваемые физлицами. А, в частности, НДС с арендной платы, перечисляемой органам власти или местного самоуправления, исчисляется и удерживается арендодателем, выступающим в данном случае налоговым агентом (п. 3 ст. 161 НК РФ).

Налоговым законодательством предусмотрено, что сумма налога исчисляется в полных рублях. Это значит, что полученная в результате расчета сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется в большую сторону (п. 6 ст. 52 НК РФ).

Формула расчета налога

В упрощенном виде формула расчета налога может быть представлена в следующем виде:

Н = Б * С,

где Н – исчисленный налог;

Б — налоговая база;

С – ставка налога.

При этом в отношении конкретного налога порядок определения налоговой базы, ставки налога, льготы устанавливаются отдельной главой НК РФ, а в ряде случае и принятым в соответствии с Кодексом региональным и местным законодательством.

![]() Форум для бухгалтера:

Форум для бухгалтера: