Содержание

- – Как правильно считать приход и расход?

- – Как правильно рассчитать недостачу в магазине?

- – Как вести учет приход расход?

- – Что такое приход и расход?

- – Как правильно считать ревизию?

- – Как правильно вести учет на складе?

- – Как вывести остаток в ревизии?

- – Как правильно провести ревизию в магазине?

- – Какое наказание за недостачу в магазине?

- – Как вести учет в продуктовом магазине вручную?

- – Как правильно вести учет в продуктовом магазине?

- – Как посчитать расход в Excel?

- – Как называется приход расход?

- – Что такое приход минус расход?

- – Что означает приход и расход в 1с?

Как правильно считать приход и расход?

Остаток начальный (количество + сумма) плюс Приход (приход товара, возврат покупателя, оприходование на склад), минус Расход (продажа товара, возврат поставщику, списание), в результате получаем Остаток конечный в количественном и суммовом выражении.

Как правильно рассчитать недостачу в магазине?

предыдущий остаток+приход-касса-оплата поставщику-списание=остаток по отчету (пример 250000). Сверяете с тем, что посчитали в магазине (180000). Выходит разница (к примеру в 70000), из них вычитаете долг населения, это и есть их недостача.

Как вести учет приход расход?

Поступающий продукт должно учитывать на листе под названием «Приход», страница «Расход» предназначается выбывшим позициям, а в «Остатке» следует записывать нынешнее состояние.

Что такое приход и расход?

Приходы и расходы – это дополнительные финансовые операции с помощью которых можно внести оплату за аренду зала, покупку воды, аренду полотенец, оплату коммунальных услуг и т. д., т. е. финансовые операции приходов и расходов без привязки к конкретному клиенту.

Как правильно считать ревизию?

Остаток товара на начало периода + поступление товара = проданный товар + остаток на конец периода. Это основная формула по движению товара. При этом все показатели должны быть в одинаковых ценах.

Как правильно вести учет на складе?

Среди принципов и правил складского учета можно выделить:

- Планирование – работы нужно проводить по графику и кладовщик, например, должен понимать, в какие дни ждать приход товара и когда будет следующая инвентаризация.

- Честность – товары и запчасти должны учитываться по фактическому наличию, а не со слов коллег.

28 окт. 2019 г.

Как вывести остаток в ревизии?

В ходе проведения ревизии денежных средств сначала нужно взять остаток с предыдущей инвентаризации товара, остановив при этом реализацию продукции, прибавить новый товар, который поступил после последней инвентаризации в денежном эквиваленте.

Как правильно провести ревизию в магазине?

Способы проведения ревизии в магазине

- закрыть магазин в рабочее время;

- провести проверку во внеурочное время (ночью или в выходные);

- совместить работу и проверку единовременно;

- провести ревизию одного отдела или секции;

- сделать выборочную ревизию по нескольким группам товаров;

Какое наказание за недостачу в магазине?

При подаче заявления в УВД об обнаружении недостачи и привлечении к уголовной ответственности лиц по ст. 160 уголовного кодекса РФ необходимо предоставить следующий перечень документов: — Акт ревизии, в котором зафиксирована недостача с подписями всех лиц, участвующих в ревизии, с инвентаризационной ведомостью.

Как вести учет в продуктовом магазине вручную?

Как вести учёт продаж в магазине вручную

- Первый шаг. Создайте базу товаров. …

- Второй шаг — создайте базу покупателей и вносите данные: имена, контакты, покупки и их сумму. …

- Третий шаг — приступайте к занесению продаж. …

- Четвёртый — смотрите аналитику продаж.

19 нояб. 2018 г.

Как правильно вести учет в продуктовом магазине?

Современная бухгалтерия в продуктовом магазине должна вестись на основе правильного сочетания синтетического и аналитического учета. Ведение синтетического учета должно осуществляться на счете 90 «Продажи». В графе «Кредит» данного счета должна быть отражена продажная цена реализованных товаров с учетом НДС.

Как посчитать расход в Excel?

Это простйшее действие в Exel . ну если остаток=приход-расход, то тогда можно так:в ячейку A1 пишем значение прихода, а в B1 значение расхода, и в С1 пишем «=A1-B1» (все как есть, только без кавычег).

Как называется приход расход?

Де́бет и кре́дит — стандартизированные методологические приёмы бухгалтерского учёта. … Для активных счетов: дебет — приход, кредит — расход средств. Для пассивных: кредит — приход, дебет — расход. Де́бет — левая сторона бухгалтерского счёта.

Что такое приход минус расход?

Определение слова сальдо в словарях

ср. нескл. Разность между денежными поступлениями и расходами за определенный промежуток времени.

Что означает приход и расход в 1с?

Приход – увеличение долга контрагента перед предприятием, расход – уменьшение.

Интересные материалы:

Как вернуть яркость купальнику?

Как вернуть игру обратно в steam?

Как вернуть игру в Steam 2020?

Как вернуть клавиатуру Gboard?

Как вернуть клавиатуру на Хуавей?

Как вернуть клавиатуру в гугле?

Как вернуть купленную игру в steam?

Как вернуть меду жидкое состояние?

Как вернуть мягкость махровым полотенцам в домашних?

Как вернуть ндс при покупке товара за границей?

Советы по построению таблиц в EXCEL

Планируйте размещение данных в книге, на листе, в таблице, так как этого ожидает EXCEL . Похоже, что разработчики EXCEL хорошо знают типичные задачи, стоящие перед пользователями и создали такую среду, что работать в ней действительно комфортно, но только когда следуешь определенным простым правилам.

Ниже приведены правила «хорошего поведения» при построении таблиц. Действуйте по правилам и EXCEL Вас поймет (что существенно упростит работу).

- Перед размещением таблицы подумайте о ее назначении

Организовывайте таблицы по их предназначению:

-для ввода информации (используйте минимум форматирования, ускорение ввода, но таблица должна иметь упрощенную структуру и проверку ввода). По сути это база данных.

-для отображения информации (здесь включайте условное форматирование, название таблицы, объединенные ячейки и другие украшения). По сути это отчет.

Аналогичным образом в EXCEL организована работа с диаграммами: имеется таблица с исходными данными, а есть их отображение в виде нужной диаграммы. Причем одни и теже данные можно отобразить по разному.

- П о возможности используйте таблицы в формате EXCEL (вкладка Вставка, группа Таблицы)

Таблица в формате EXCEL:

-обязательно имеет заголовок

-содержит строку итогов с наиболее популярными функциями (сложение, подсчет и др.)

-поддерживает автозаполнение строк при их добавлении

-поддерживает предустановленные стили форматирования (чрезстрочное выделение, выделение заголовков)

На основе таких таблиц удобно создавать диаграммы и Сводные таблицы.

- Всегда создавайте заголовки столбцов у таблиц:

— заголовок должен занимать одну строку;

-заголовок должен быть текстовым значением (числовые заголовки могут быть восприняты формулами как значение, что может привести к ошибкам);

-заголовок должен иметь отличное от данных форматирование, например жирным шрифтом;

-сразу же под заголовком должны начинаться записи таблицы.

Часто при использовании функций для работы с базами данных (БДСУММ(), БИЗВЛЕЧЬ()) наличие заголовка вообще является обязательным условием.

- Храните логически связанные данные в одной непрерывной таблице

Например, не стоит разбивать информацию о сотруднике на 2 таблицы, если в одной перечислены ФИО, № паспорта и должность, а в другой ФИО, номер трудового договора, стаж, домашний адрес. Подсчитать количество сотрудников со стажем менее 5 лет, занимающих определенную должность в этом случае будет гораздо сложнее;

- На листе желательно размещать только одну таблицу

Если на листе несколько таблиц, то разделяйте их, по крайней мере, одной пустой строкой или пустым столбцом (см. статью Текущая область ) ;

- Исключайте появление пустых строк и столбцов в таблицах .

EXCEL автоматически определяет диапазоны с данными ( текущую область ) при построении формул, графиков, Сводных таблиц и в других случаях. Пустые строки как раз и служат разделителем текущих областей. При наличии пропусков в столбцах, появляются существенные и никому не нужные сложности, например, при Поиске номера строки, содержащей последнюю заполненную ячейку в столбце ;

- Избегайте объединения ячеек

Объединенные ячейки могут стать причиной некорректной работы фильтра , Сводных таблиц , структуры и др., например, см. статью Автоподбор ширины столбца и высоты строки по содержимому ячеек );

- Избегайте излишнего форматирования, т.к. «на вкус и цвет – товарищей нет» и это, к тому же, увеличивает размер файла.

- Если предполагается использовать Расширенный фильтр или функции БДСУММ() , БСЧЕТ() , то желательно оставить 3-5 строк над таблицей для размещения формул, пояснений и критериев;

- По возможности сортируйте данные , это ускорит работу многих формул, повысит наглядность данных, в ряде случаев позволит использовать стандартные функции, вместо того, чтобы изобретать велосипед и придумывать собственные решения (см. Поиск ЧИСЛА ближайшего к заданному. ЧАСТЬ 1. Сортированный список );

- В ячейки должны вводиться «атомарные» значения, т.е. только те, которые нельзя разнести в разные столбцы. Например, не рекомендуется в одну ячейку вводить адрес в формате: «Город, Название улицы, дом №». Нужно создать 3 одноименных столбца, иначе для того, чтобы отфильтровать записи таблицы по названию города, а затем по названию улицы, то придется использовать громоздкие формулы;

- В каждый столбец должны вводиться значения только в одном формате (например, столбец «Дата поставки» должен содержать все значения только в формате Дата ; столбец «Поставщик» — названия компаний только в текстовом формате);

- Прежде чем заполнять таблицу данными подумайте какими средствами и функциями EXCEL Вы будете анализировать данные. Если формулы получаются слишком громоздкими, то, возможно, стоит перепроектировать таблицу.

- Заполняйте пустые ячейки повторяющимися данными (не оставляйте ячейки пустыми) . При наличии пустых ячеек затруднено использование фильтра и построение формул (см. пример №2).

- Не распределяйте логически связанные данные по нескольким книгам;

- По возможности избегайте ссылок на данные из других книг ;

Лично я уверен, что правильно сформированная исходная таблица — это 80% решения задачи. Ко мне ни разу не обращались за помощью люди, у которых была грамотно сформированная исходная таблица с данными и они не могли на ее основе сделать, например, Сводную таблицу или сделать отчет с помощью формул.

Ниже приведу несколько примеров неправильно сформированных таблиц (не делайте так!).

Пример №1 неправильного построения таблицы

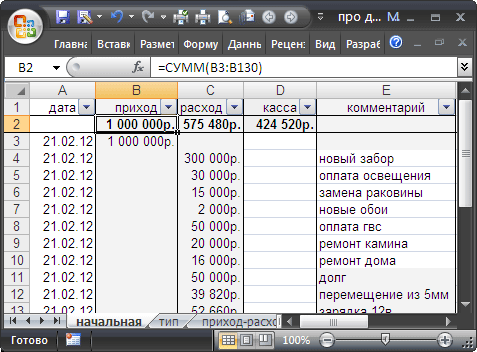

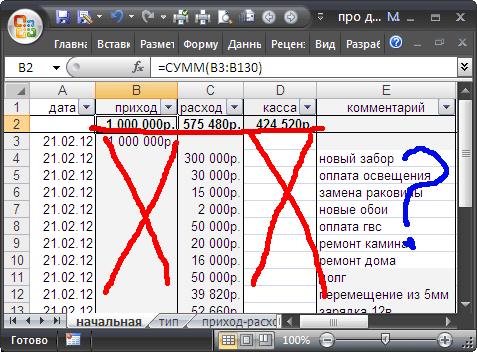

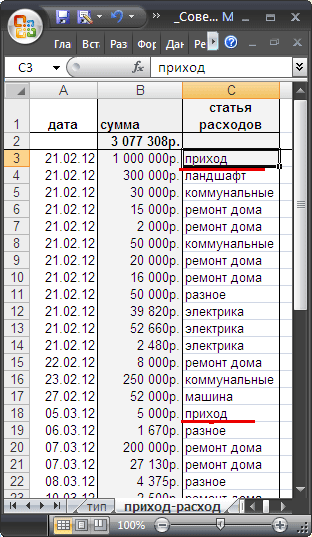

Рассмотрим пример таблицы для учета денежных средств (приход/ расход).

Исходная таблица пользователя выглядит так.

Просьба пользователя состоит в том, чтобы помочь сделать отчет по типам расходов.

Уникальность примера состоит в том, что здесь практические все «не так».

- Столбец В (приход) практически не заполняется;

- Столбец D — лишний;

- Комментарий не позволяет соотнести расход с его типом (статьей затрат);

- Строка итогов находится под заголовком, а не над ним или под таблицей.

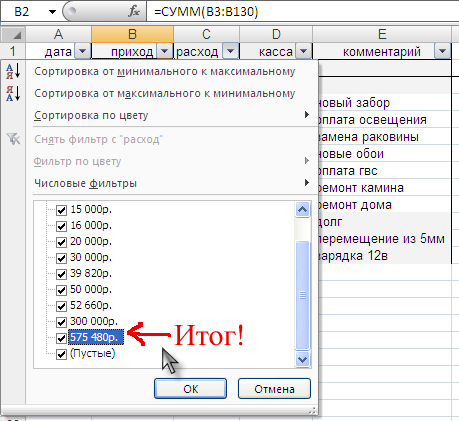

На основе этой таблицы невозможно построить Сводную таблицу или применить Автофильтр. Например, при применении Автофильтра среди сумм расходов фигурирует итоговая сумма расходов!

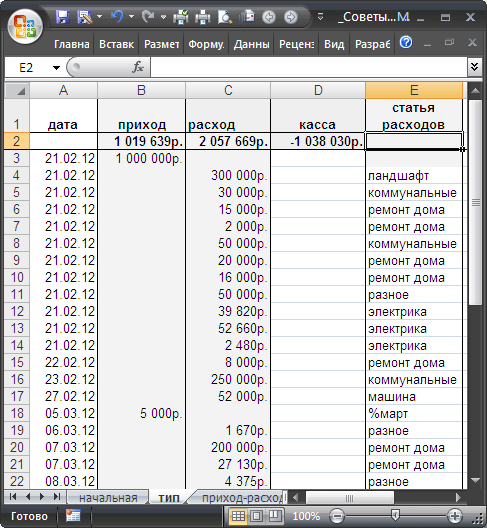

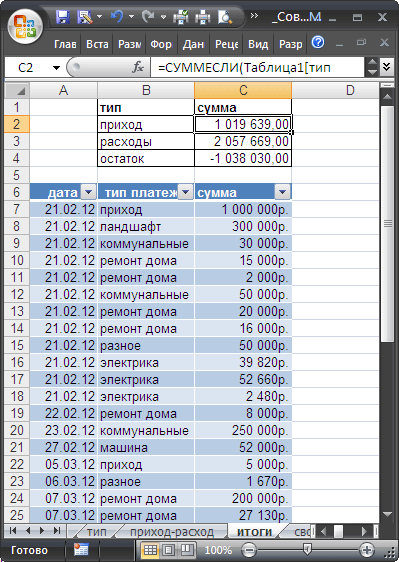

Будем пошагово исправлять недостатки таблицы. Сначала каждой сумме расходов сопоставим статью расходов (столбец Е). Это позволит в дальнейшем провести аналитику по типам расходов (например, сколько потратили на ландшафт, а сколько на ремонт дома). Столбец комментарии можно оставить для информации — он совершенно не мешает.

Теперь избавимся от лишних столбцов.

Заметим, что в статьи расходов попали суммы прихода денежных средств. Чтобы не ввести в замешательство пользователей можно либо вводить суммы расходов со знаком минус, а приходов с +, либо сделать еще один столбец «Тип платежа», где указывать Платеж это или Расход. В нашем случае просто переименуем заголовок «Статья расходов» в «Тип платежа».

Теперь переделаем расчет итогов.

Как видно из рисунка выше, мы преобразовали таблицу в формат таблиц EXCEL 2007 , а итоги разместили над таблицей.

Для расчета прихода мы использовали простую формулу =СУММЕСЛИ(Таблица1[тип платежа];B2;Таблица1[сумма])

Для расчета расходов — формулу =СУММ(Таблица1[сумма])-C2 (из общей суммы вычли приход).

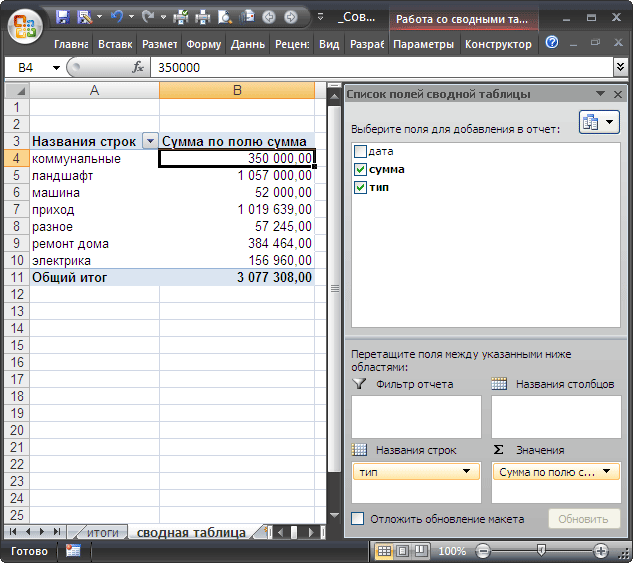

И, наконец, заключительный аккорд — составление Сводной таблицы .

Сводная таблица получается в несколько кликов и позволяет провести простейший анализ по статьям расходов. Строку Приход можно скрыть с помощью фильтра (см. ячейку А3 ).

С новой таблицей приятно работать, т.к. для анализа можно применять стандартные средства и простые формулы, доступные для понимания обычным пользователям.

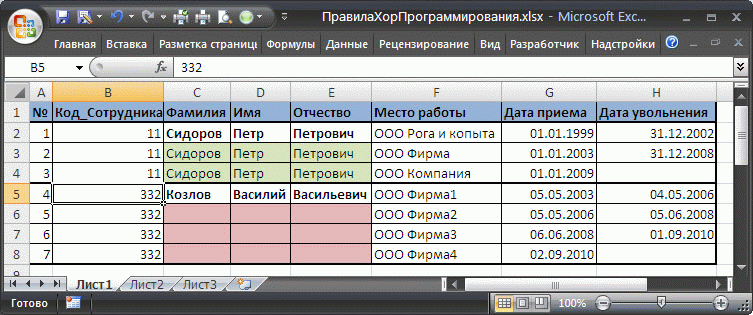

Пример №2 неправильного построения таблицы (наличие в строках пустых ячеек)

Предположим, что составляется таблица мест работы сотрудников.

Как видно из рисунка выше, у одного сотрудника может быть несколько предыдущих мест работы. Тот, кто делал таблицу, в целях экономии времени, решил оставить пустыми некоторые ФИО, предполагая, что и так понятно к кому относится место работы. Незаполненные ячейки выделены розовым.

Предположим, что необходимо вывести информацию о всех местах работы сотрудника Козлов. Выделив любой заголовок таблицы и нажав CTRL+SHIFT+L , вызовем фильтр . В выпадающем списке заголовка столбца Фамилия выберем фамилию Козлов. Но будет выведена только одна строка, а не 3.

Чтобы отобразить все места работы сотрудника Козлов , необходимо заполнить значениями розовые ячейки в столбцах Фамилия, Имя, Отчество, Код_сотрудника .

Как правило, Ваша исходная таблица должна содержать набор записей (строк), в котором заполнено каждое поле (столбец). Именно этого ожидают инструменты EXCEL: формулы, сводные таблицы, автофильтр и др.

Совет: О быстром способе заполнения значениями из соседних ячеек читайте здесь .

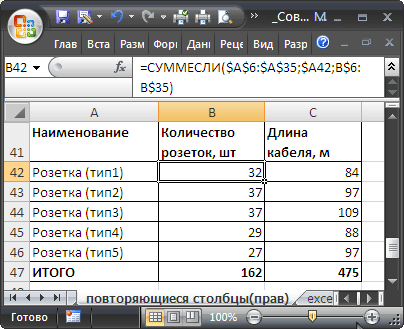

Пример №3 неправильного построения таблицы (повторяющиеся столбцы)

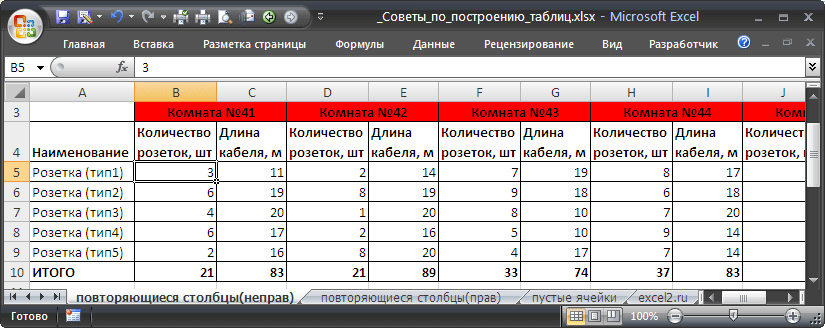

Спроектируем таблицу для случая учета приобретения материалов в целях ремонта (за этот пример отдельное спасибо одному из пользователей нашего сайта).

Ремонт происходит в здании в 6 разных комнатах №№41-46. В каждой комнате нужно разместить 5 типов розеток (трех-, двухфазные, разного цвета и др.) К каждому типу розетки нужен свой кабель (с разным количеством жил, диаметром).

Сначала создадим таблицу, где номера комнат расположены в столбцах.

Вроде бы все правильно: легко подсчитать количество розеток и кабеля для каждой комнаты =СУММ(B5:B9) . Подсчет общего количества розеток для всех комнат ( =B10+D10+F10+H10+J10+L10 ), вроде тоже легко осуществить, хотя и не совсем удобно, при вводе формулы можно ошибиться столбцом или забыть просуммировать нужную ячейку.

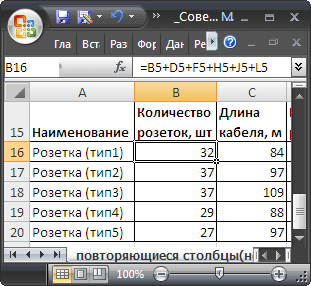

Теперь подсчитаем общее количество розеток каждого типа и длину кабеля для каждого типа розетки. Для этого создадим другую таблицу (см. рисунок ниже). В ячейку B16 введем формулу =B5+D5+F5+H5+J5+L5

Далее, Маркером заполнения , формулу нужно скопировать в ячейки ниже и вправо.

Если комнат в нашем примере было бы не 6, а, например, 18 или 50, то стало бы очевидно, что такой подход не годится (таблица разрастается вправо, а не вниз, формулы становятся сложнее). Конечно, для подсчета розеток определенного типа вместо формулы =B5+D5+F5+H5+J5+L5 можно написать формулу =СУММПРОИЗВ(ЕЧЁТН(СТОЛБЕЦ(B5:M5))*B5:M5) , но как правило, пользователь способный написать такую формулу, изначально проектирует таблицу по другому.

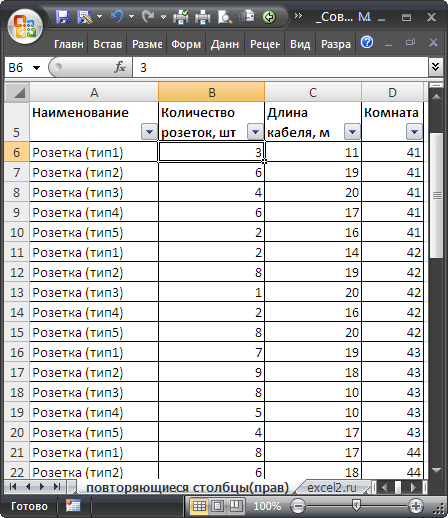

Более корректно спроектировать таблицу, разместив номера комнат в строках:

Теперь в каждой строке таблицы тип розетки связан с номером комнаты, в той же строке указано соответствующее количество и длина кабеля (см. файл примера ).

Косвенным свидетельством, что новая таблица спроектирована более корректно, является тот факт, что теперь появилась возможность использовать стандартные средства и функции EXCEL.

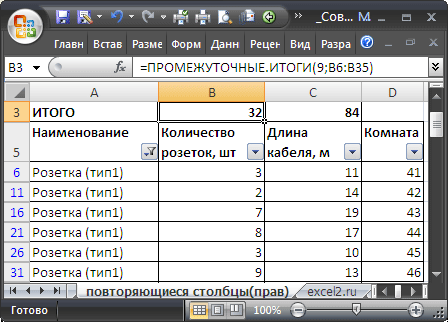

Например, с помощью фильтра ( CTRL+SHIFT+L ) и функции ПРОМЕЖУТОЧНЫЕ.ИТОГИ() можно быстро подсчитать количество розеток для каждой комнаты.

Стандартная и общеизвестная функция СУММЕСЛИ() быстро позволяет подсчитать количество розеток определенного типа =СУММЕСЛИ($A$6:$A$35;$A42;B$6:B$35) и соответствующую длину кабеля =СУММЕСЛИ($A$6:$A$35;$A42;C$6:C$35) .

Формула теперь не сильно зависит от количества комнат, меняется лишь размер диапазона ячеек.

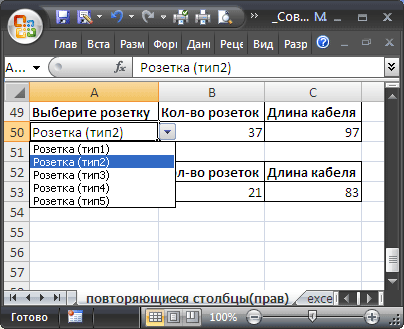

При желании, можно с помощью Проверки данных организовать Выпадающий список и получить детальные отчеты по каждому типу розетки или номеру комнаты.

Определенной платой за удобство является повторяющийся ввод номеров комнат (столбец D) и наименований типов розеток (столбец А).

Как в Excel вести учет товара просто и без хлопот. Аналитика складских остатков и прогноз закупок

Это материал служит продолжением серии моих предыдущих статей по эффективному управлению товарными запасами. Сегодня мы разберем тему, как в excel вести учет товара. Как в одну таблицу excel свести товарные остатки, заказы, ранее заказанные товары, АВС анализ и так далее.

Несомненно, эту статью можно рассматривать, как отдельный материал для учета и планирования товара и его запасов в excel. Я постараюсь все наглядно и просто показать, избегая макросов.

- Excel, как отличный инструмент учета товара

- Как в excel вести учет товара, самый простой шаблон

- Как в excel вести учет товара с учетом прогноза будущих продаж

- Расстановка в excel страхового запаса по АВС анализу

- Учет в excel расширенного АВС анализа

Аналитика в Excel

Итак, все начинается даже не с аналитики, а просто с упорядочивания данных по товарам. Excel, это отличный инструмент, для подобных задач. Лучшего пока не придумали. По крайней мере для малого и среднего бизнеса, это самый эффективный и доступный метод ведения товарных остатков, не говоря об аналитике запасов, АВС анализа, прогноза будущих закупок и так далее.

Мы начнем с самого простого. Затем будет углубляться и расширять возможности ведения товарного учета в excel. Каждый выберет, на каком уровне будет достаточно для своей работы.

Как в Excel вести учет товара, простой шаблон

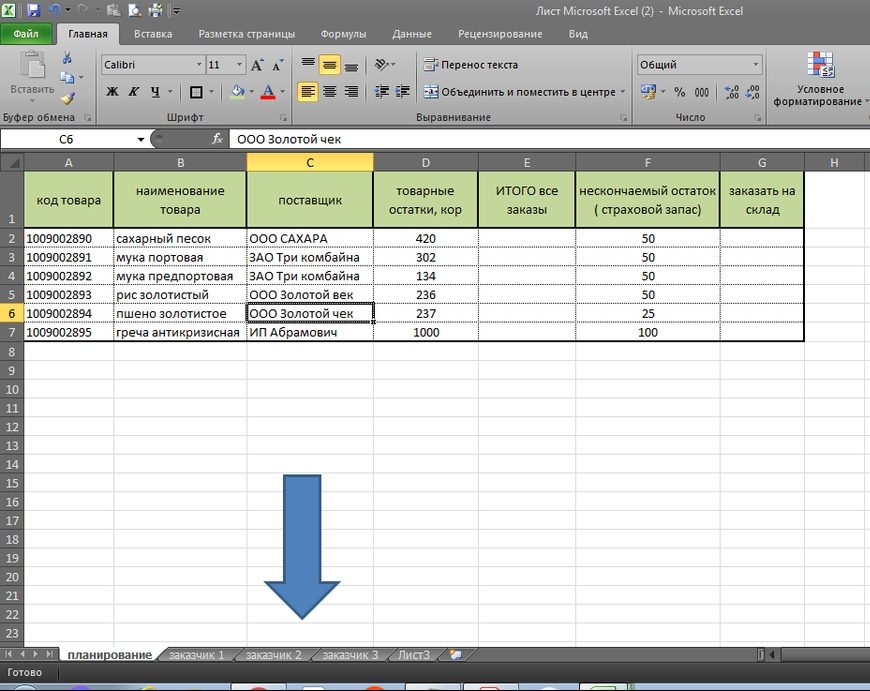

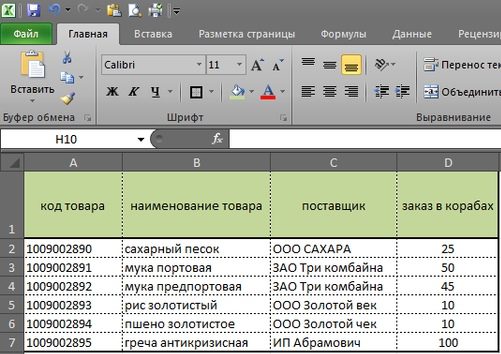

Начинаем с самого простого, а именно с того, когда организация собирает заявки с магазинов и нужно свести заказы воедино, сделать заказ поставщику. (см. рис 1)

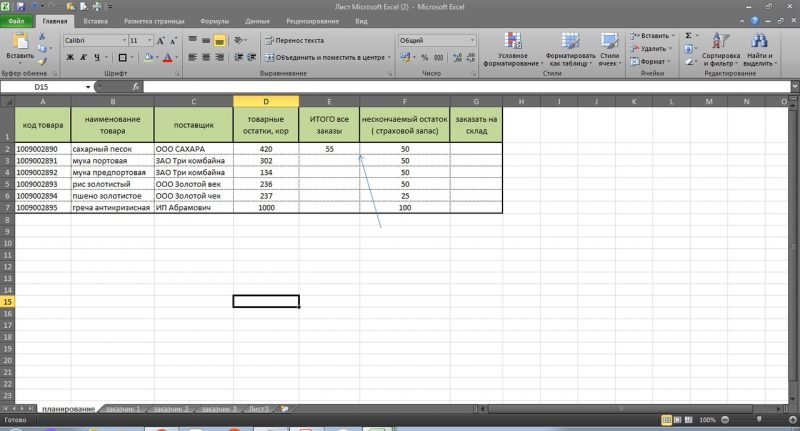

В столбце Е, с помощью простой формулы мы сведем заявки с наших разных клиентов. Столбец F, это наш нескончаемый остаток или страховой запас. В столбец G мы получим данные, сколько нам потребуется заказать поставщику исходя из наших остатков, заявок магазинов и страхового запаса.

Рисунок 1. сводная таблица

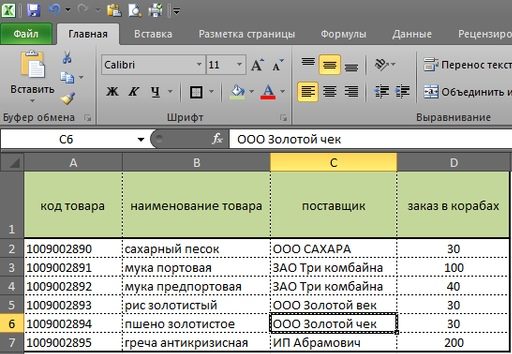

Синяя стрелка указывает на закладки, где «Заказчик 1», «Заказчик 2» и так далее. Это заявки с наших магазинов или клиентов, см рис 2 и рас. 3. У каждого заказчика свое количество, в нашем случае, единица измерения — в коробах.

Рис 2. Заказчик 1

Рис 2. Заказчик 1  Рис 3. Заказчик 2

Рис 3. Заказчик 2

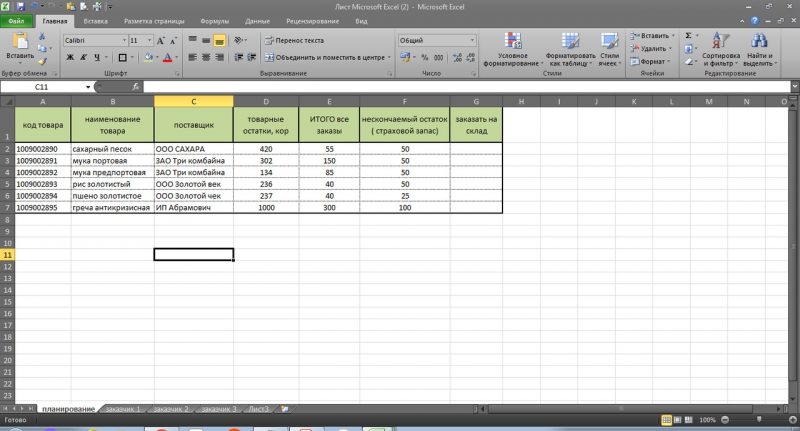

Теперь мы можем рассмотреть, как в excel вести учет товара, когда требуется свести заявки в одну таблицу. С помощью простой формулы, в первую очередь, мы сводим все заявки с магазинов в столбец Е., см рис 4.

рис.4 . Свод заказов в столбец E

Протягиваем формулу вниз по столбцу Е и получаем данные по всем товарам. см. рис 5. Мы получили сводную информацию со всех магазинов. (здесь учтено только, 2 магазина, но думаю, суть понятна)

рис.5

рис.5

Теперь у нам остается учесть товарные остатки, и заданный минимальный страховой запас для того, что бы сделать заказ поставщику на нужное нам количество. Также прописываем простую формулу:

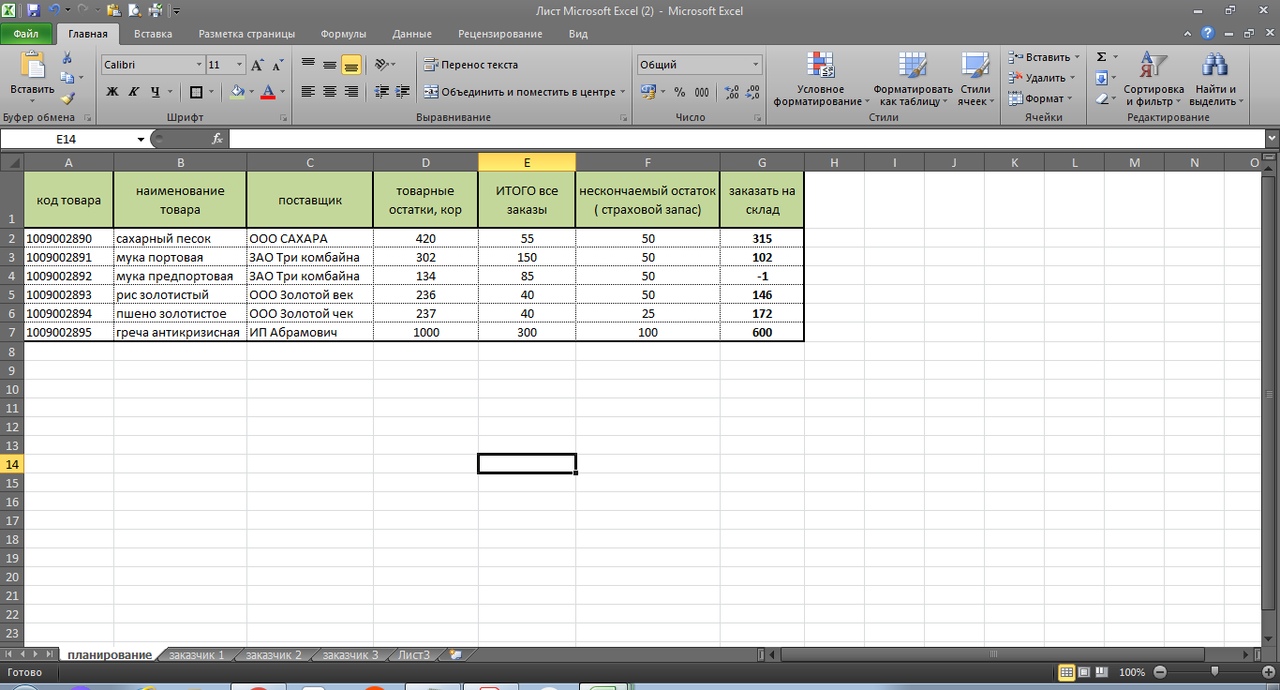

=(D2-E2)-F2

протягиваем формулу вниз по столбцу и получаем к заказу поставщику 1 короб по муке предпортовой. По остальным товарам есть достаточный товарный запас.

рис. 6 к заказу поставщику

Обратите внимание, что F (страховой запас) мы также вычли из остатка, что бы он не учитывался в полученных цифрах к заказу.

Повторюсь, здесь лишь суть расчета.

Мы понимаем, что заказывать 1 короб, наверное нет смысла. Наш страховой запас, в данном случае не пострадает из-за одной штуки.

Теперь, мы переходим к более сложным расчетам, когда мы будем основываться на анализе продаж прошлых периодов, с учетом расширенного АВС анализа, страхового запаса, товаров в пути и так далее.

Как в Excel вести учет товара на основе продаж прошлых периодов

Как управлять складскими запасами и строить прогноз закупок в Excel основываясь на продажах прошлых периодов, применяя АВС анализ и другие инструменты, это уже более сложная задача, но и гораздо более интересная.

Я здесь также приведу суть, формулы, логику построения управления товарными запасами в Excel.

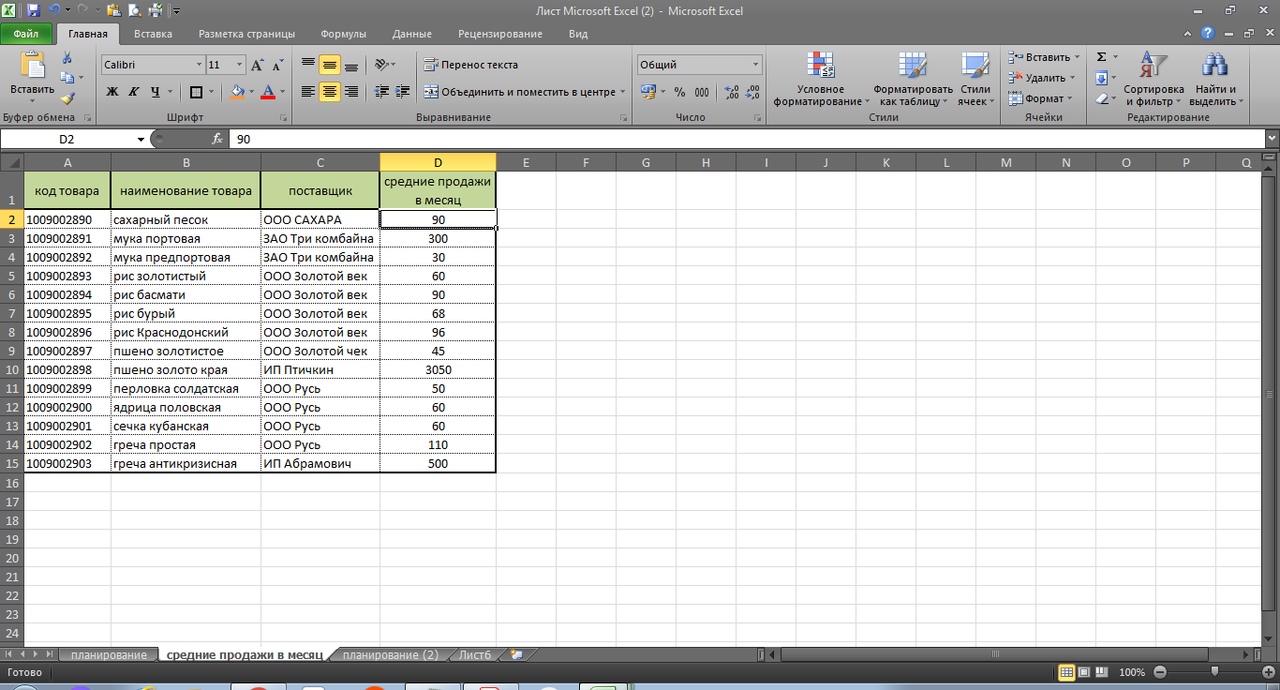

Итак, у мы выгружаем с базы средние продажи в месяц. Пока в данном варианте будем считать, что они стабильны.

рис 7. средние продажи в месяц

рис 7. средние продажи в месяц

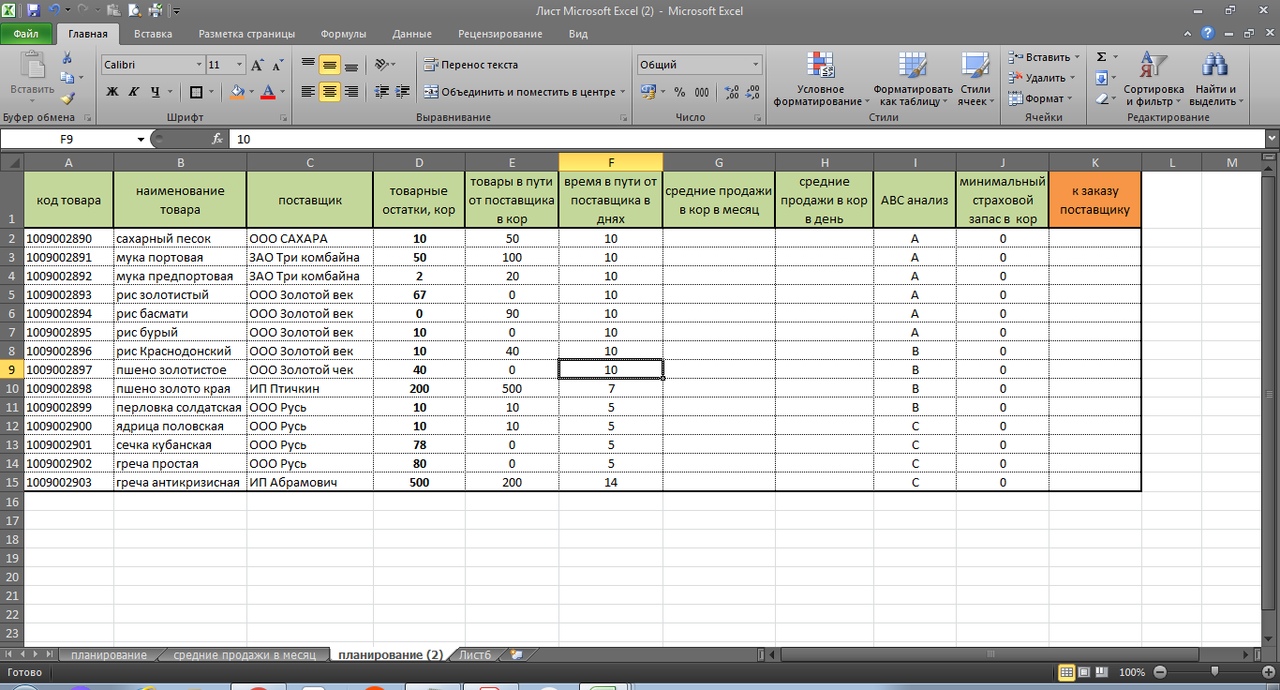

Далее их подтягиваем средние продажи в столбец G нашего планировщика, то есть в сводный файл.

Рис. 8. Сводный аналитический файл

Делаем это с помощью формулы ВПР.

=ВПР(A:A;’средние продажи в месяц’!A:D;4;0)

Суть этой формулы заключается в том, что требуемые данные подтягиваются по уникальному коду или другому значению, не зависимо от того, в каком порядке они находятся в источнике денных.

Также мы можем подтянуть и другие требуемые данные, например нужную нам информацию, что уже везется нам поставщиком, как товары в пути. Мы их также обязательно должны учесть.

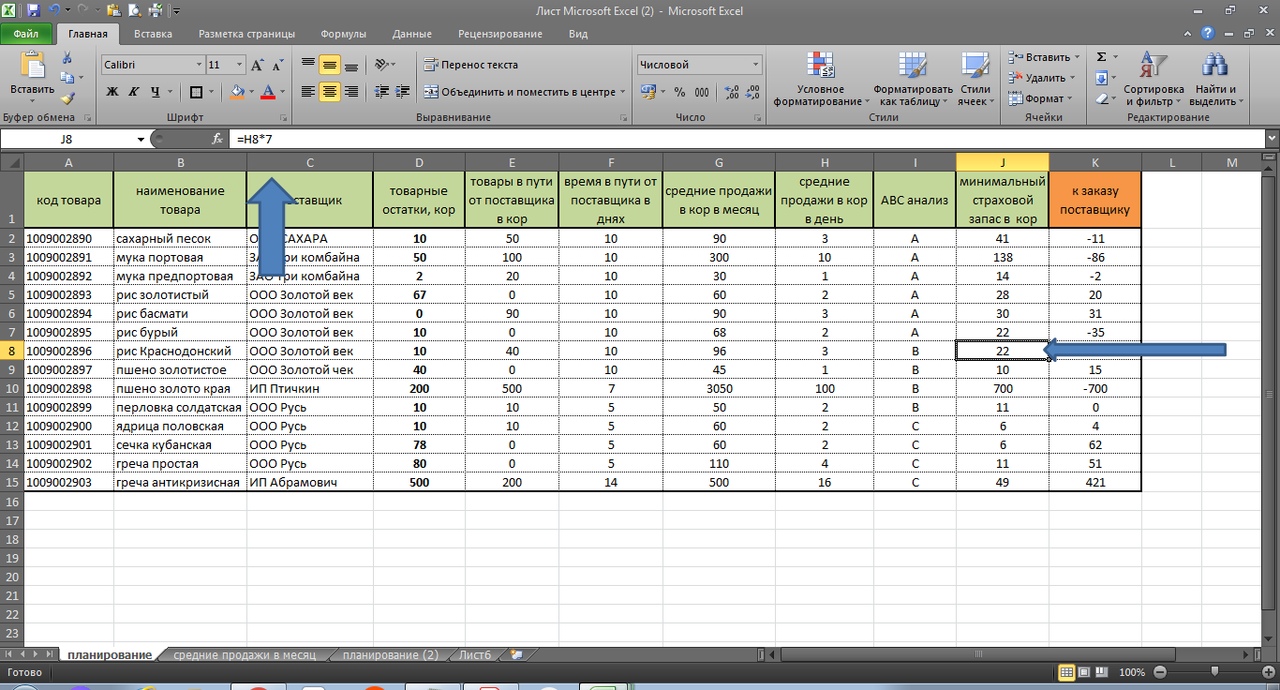

В итоге, у нас получается вот такая картина:

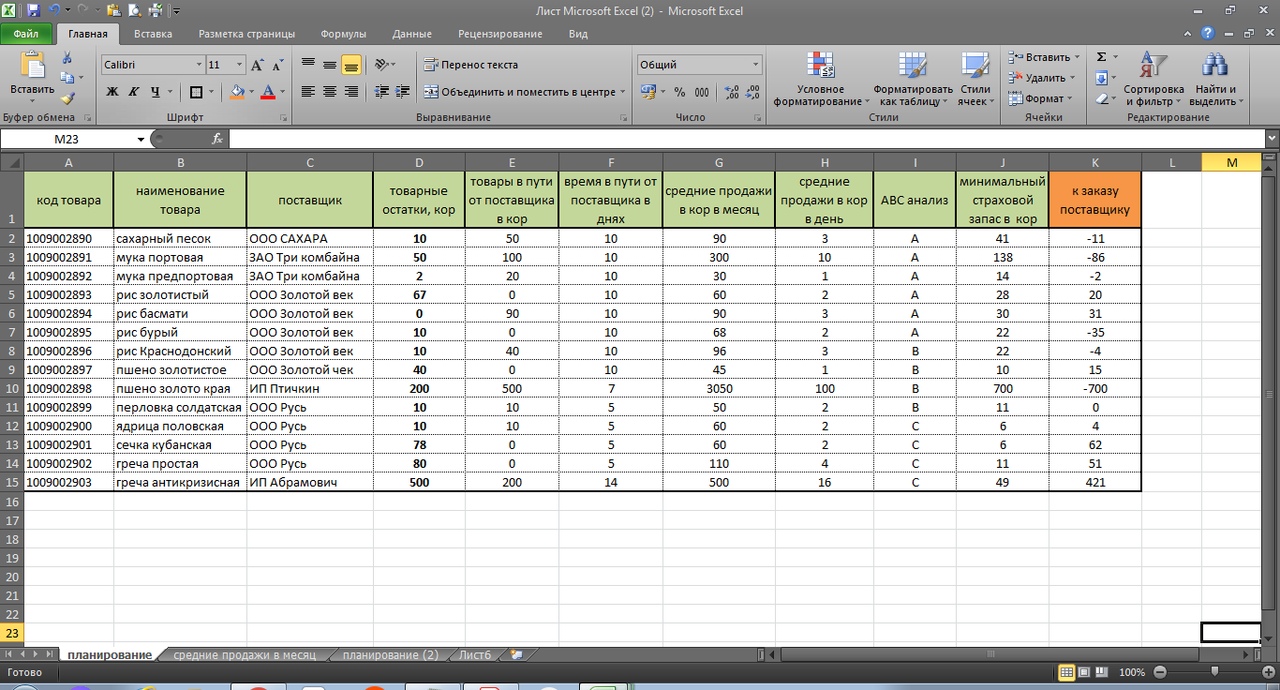

Первое. Средние продажи в месяц, мы превратили, в том числе для удобства в средние продажи в день, простой формулой = G/30,5 (см. рис 9). Средние продажи в день — столбец H

рис 9. сводный заполненный файл

рис 9. сводный заполненный файл

Второе. Мы учли АВС анализ по товарам. И ранжировали страховой запас относительно важности товара по рейтингу АВС анализа. (Эту важную и интересную тему по оптимизации товарных запасов мы разбирали в предыдущей статье)

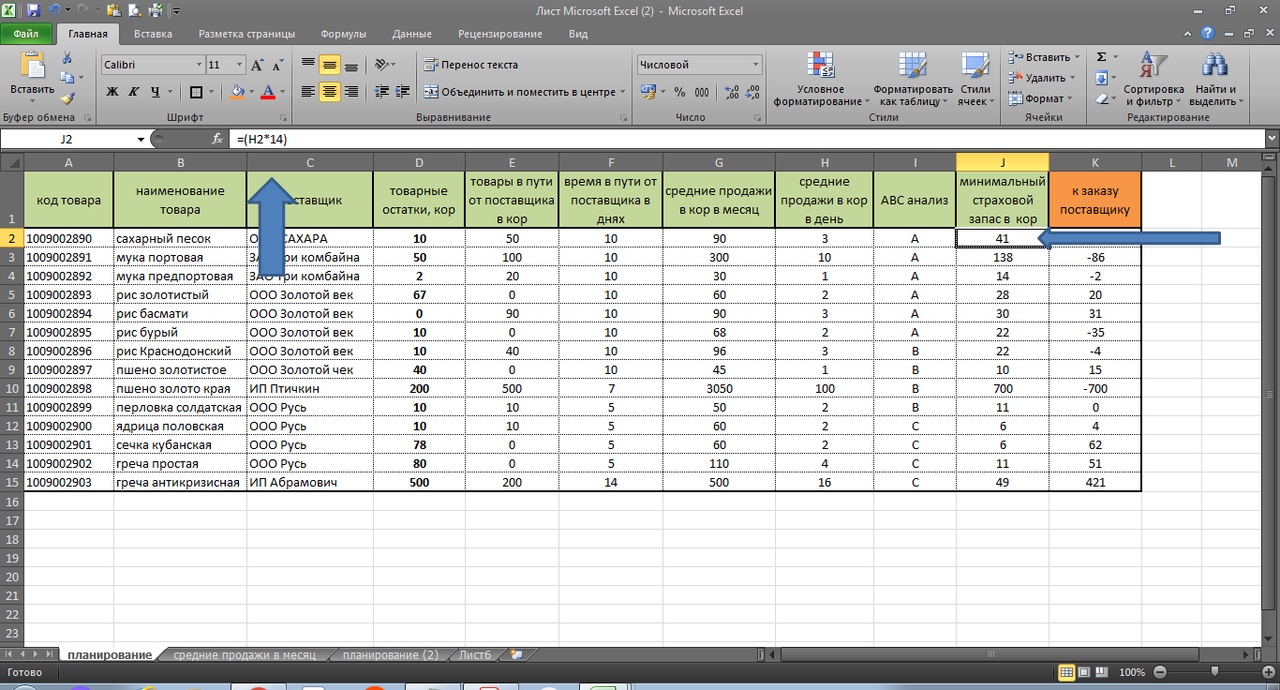

По товарам рейтинга А, (где А — наиболее прибыльный товар) мы заложили страховой запас в днях относительно средних дневных продаж в 14 дней. Смотрим первую строку и у нас получилось:

3 коробки продажи в день *14 дней продаж = 42 дня. (41 день у нас потому, что Excel округлил при расчете 90 коробов в месяц/30,5 дней в месяце). См. формулу

=(H2*14)

рис. 10. страховой запас по товарам категории А

Третье. По рейтингу товара В, мы заложили 7 дней страхового запаса. См рис 11. ( По товарам категории С мы заложили страховой запас всего 3 дня)

Рис 11. Страховой запас по товарам категории В

Рис 11. Страховой запас по товарам категории В

Вывод

Таким образом, сахарного песка (см. первую строчку таблицы) мы должны заказать 11 коробов. Здесь учтены 50 коробов в пути, 10 дней поставки при средних продажах 3 короба в день).

Товарный остаток 10 коробов + 50 коробов в пути = 60 коробов запаса. За 10 дней продажи составят 30 коробов (10*3). Страховой запас у нас составил 41 короб. В итоге, 60 — 30 — 42 = минус 11 коробов, которые мы должны заказать у поставщика.

Для удобства можно (-11) умножить в Ecxel на минус 1. Тогда у нас получиться положительное значение.

Конечно, здесь показал только образец и суть как вести учет товара и запасов в Excel. Но уже большой шаг вперед относительно субъективных ощущений и возможностей небольших предприятий. И все можно детализировать и уточнять. В следующей главе мы рассмотрим это.

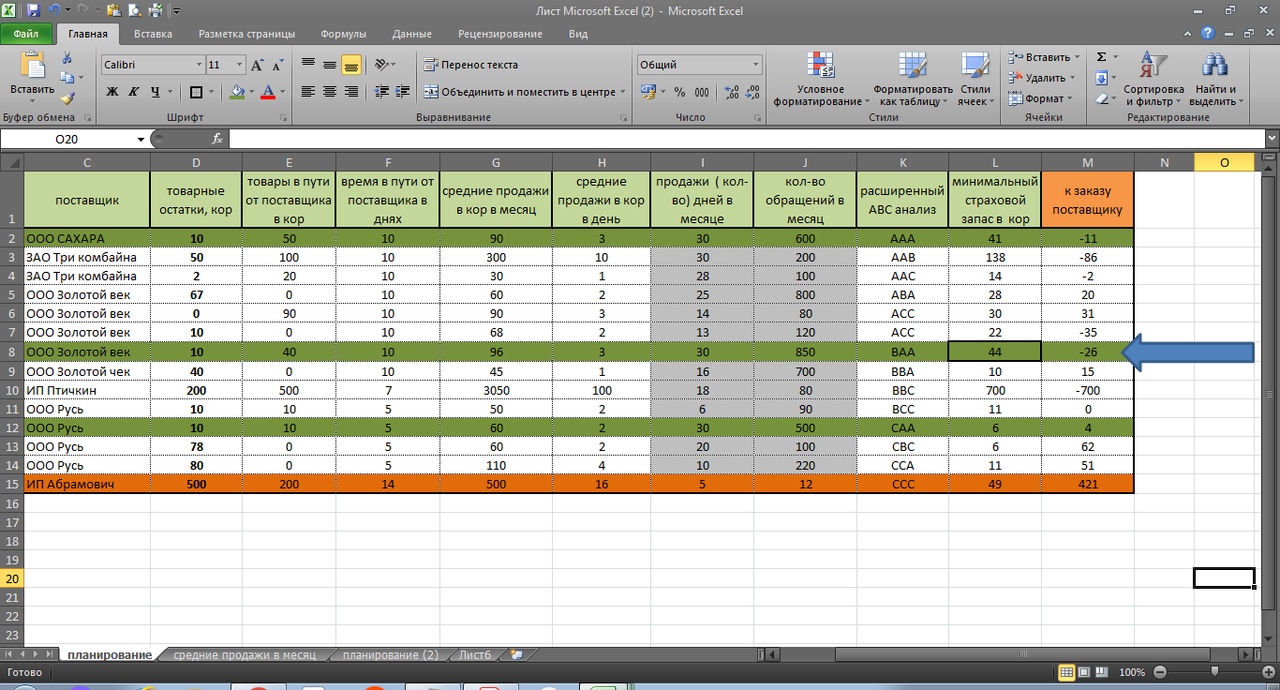

Складской учет товаров в Excel с расширенным АВС анализом.

Складской учет товаров в Excel можно делать аналитически все более углубленным по мере навыков и необходимости.

В предыдущей главе мы использовали для удовлетворения спроса покупателя и оптимизации страхового запаса, АВС анализ, когда по категории А мы сделали бОльший страховой запас, а по категории С, — минимальный страховой запас. Если в первой главе, ( в самом простом варианте) страховой запас мы создали вручную, во второй главе — отталкивались от среднедневных продаж. Страховой запас формировали в днях. Об этом более подробно мы говорили в моей предыдущей статье.

Здесь АВС анализ сделаем более углубленным, что поможет нам быть еще более точным.

Если ранжирование товара по АВС анализу, у нас велось с точки зрения прибыльности каждого товара, где А, это наиболее прибыльный товар, В — товар со средней прибыльностью и С — с наименьшей прибыльностью, то теперь АВС дополнительно ранжируем по следующим критериям:

«А» — товар с каждодневным спросом

«В» — товар со средним спросом ( например 7-15 дней в месяц)

«С» — товар с редким спросом ( менее 7 дней в месяц)

Этот же принцип можно использовать не по количеству дней в месяце, а по количеству месяцев в году.

И еще зададим один критерий. Это количество обращений к нам, к поставщику.

Здесь количество обращений, это сколько отдельных заказов, покупок было сделано по каждому товару не зависимо от количества, стоимости и прибыльности товара. Здесь мы видим картину, насколько наши покупатели часто обращаются к нам по каждому товару. Об этом подробно говорили в моей статье «Прогноз спроса в управлении товарными запасами. Анализ XYZ и другие инструменты эффективного анализа»

“А” – количество обращений от 500 и выше

“В” – 150 – 499 обращений.

“С” – менее 150 обращений в месяц.

В итоге, товары имеющие рейтинг ААА, это самый ТОП товаров, по которым требуется особое внимание.

Расширенный АВС анализ в таблице Excel

См. рис. 12. Мы выделили серым цветом столбцы, где учли товар по АВС в части постоянного спроса в днях и по количеству обращений. Также эти данные можем перенести из выгруженных данных нашей базы с помощью формулы ВПР.

Теперь у нас рейтинг АВС анализа видоизменился и это может привести нас к пересмотру страхового запаса.

Обратите внимание на выделенную зеленым первую строку. Товар имеет рейтинг ААА. Также смотрим на восьмую строку. Здесь рейтинг товара ВАА. Может имеет смысл страховой запас этого товару сделать больше, чем заданных 7 дней?

Для наглядности, так и сделаем, присвоив этому товару страховой запас на 14 дней. Теперь по нему страховой запас выше, чем это было ранее. 44 коробки против 22 коробок. См. рис. 11.

Рис. 12 Расширенный рейтинг АВС

А что на счет рейтинга «ССС»? Нужен ли по этому товару страховой запас? И вообще, при нехватке оборотных средств и площадей склада, нужен ли этот товар в нашей номенклатуре?

Также интересно по товару с рейтингом САА.

Прибыль не высокая, но именно к нам идут за этим товаром. Я бы уделил также особое внимание этому товару. За счет его высокой оборачиваемости, достигаемой, в том числе, за счет его постоянного наличия, мы и повышаем прибыль.

Управление товарными запасами в Excel. Заключение

В аналитику Excel можно и включить товар с признаком сезонности. Можно включить сравнение отклонений заказов с наших филиалов или магазинов, когда мы сразу же увидим несоизмеримо маленький или большой заказ. Это защитит нас от дефицита или излишнего товарного запаса.

Не важно сколько машин или партий товаров у нас в пути, и когда по каждому поставщику свой цикл поставки. Можно учесть многое, что конечном счете, оптимизирует наши запасы и увеличивает чистую прибыль.

Это лишь степень владения Excel. Сегодня мы разбирали достаточно простые таблицы.

Одна из следующих моих публикаций, будет посвящена, как, с помощью нескольких простых формул Excel можно быстро обрабатывать большой массив данных.

Буду рад, если по вопросу, как в Excel вести учет товара, был Вам полезен.

Пишите в комментариях, задавайте вопросы. Могу рассмотреть вариант взаимовыгодного сотрудничества по формированию и налаживанию учета товара и запасов в Excel. Эта работа для меня любима и интересна.

Складской учет в Excel – программа без макросов и программирования

Складской учет в Excel подходит для любой торговой или производственной организации, где важно учитывать количество сырья и материалов, готовой продукции. С этой целью предприятие ведет складской учет. Крупные фирмы, как правило, закупают готовые решения для ведения учета в электронном виде. Вариантов сегодня предлагается масса, для различных направлений деятельности.

На малых предприятиях движение товаров контролируют своими силами. С этой целью можно использовать таблицы Excel. Функционала данного инструмента вполне достаточно. Ознакомимся с некоторыми возможностями и самостоятельно составим свою программу складского учета в Excel.

В конце статьи можно скачать программу бесплатно, которая здесь разобрана и описана.

Как вести складской учет в Excel?

Любое специализированное решение для складского учета, созданное самостоятельно или приобретенное, будет хорошо работать только при соблюдении основных правил. Если пренебречь этими принципами вначале, то впоследствии работа усложнится.

- Заполнять справочники максимально точно и подробно. Если это номенклатура товаров, то необходимо вносить не только названия и количество. Для корректного учета понадобятся коды, артикулы, сроки годности (для отдельных производств и предприятий торговли) и т.п.

- Начальные остатки вводятся в количественном и денежном выражении. Имеет смысл перед заполнением соответствующих таблиц провести инвентаризацию.

- Соблюдать хронологию в регистрации операций. Вносить данные о поступлении продукции на склад следует раньше, чем об отгрузке товара покупателю.

- Не брезговать дополнительной информацией. Для составления маршрутного листа водителю нужна дата отгрузки и имя заказчика. Для бухгалтерии – способ оплаты. В каждой организации – свои особенности. Ряд данных, внесенных в программу складского учета в Excel, пригодится для статистических отчетов, начисления заработной платы специалистам и т.п.

Однозначно ответить на вопрос, как вести складской учет в Excel, невозможно. Необходимо учесть специфику конкретного предприятия, склада, товаров. Но можно вывести общие рекомендации:

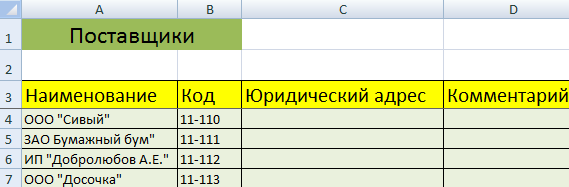

- Для корректного ведения складского учета в Excel нужно составить справочники. Они могут занять 1-3 листа. Это справочник «Поставщики», «Покупатели», «Точки учета товаров». В небольшой организации, где не так много контрагентов, справочники не нужны. Не нужно и составлять перечень точек учета товаров, если на предприятии только один склад и/или один магазин.

- При относительно постоянном перечне продукции имеет смысл сделать номенклатуру товаров в виде базы данных. Впоследствии приход, расход и отчеты заполнять со ссылками на номенклатуру. Лист «Номенклатура» может содержать наименование товара, товарные группы, коды продукции, единицы измерения и т.п.

- Поступление товаров на склад учитывается на листе «Приход». Выбытие – «Расход». Текущее состояние – «Остатки» («Резерв»).

- Итоги, отчет формируется с помощью инструмента «Сводная таблица».

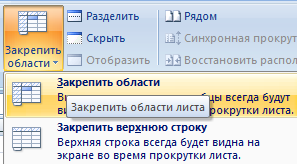

Чтобы заголовки каждой таблицы складского учета не убегали, имеет смысл их закрепить. Делается это на вкладке «Вид» с помощью кнопки «Закрепить области».

Теперь независимо от количества записей пользователь будет видеть заголовки столбцов.

Таблица Excel «Складской учет»

Рассмотрим на примере, как должна работать программа складского учета в Excel.

Для данных о поставщиках:

* Форма может быть и другой.

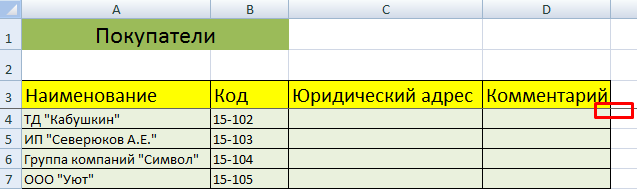

Для данных о покупателях:

* Обратите внимание: строка заголовков закреплена. Поэтому можно вносить сколько угодно данных. Названия столбцов будут видны.

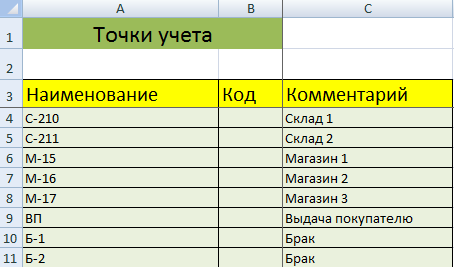

Для аудита пунктов отпуска товаров:

Еще раз повторимся: имеет смысл создавать такие справочники, если предприятие крупное или среднее.

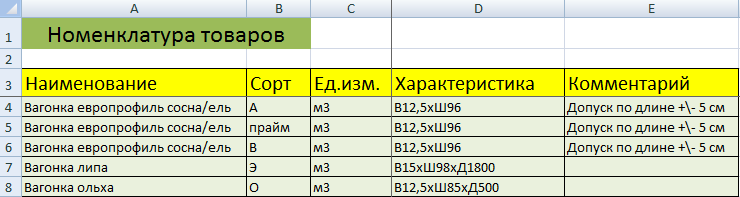

Можно сделать на отдельном листе номенклатуру товаров:

В данном примере в таблице для складского учета будем использовать выпадающие списки. Поэтому нужны Справочники и Номенклатура: на них сделаем ссылки.

Диапазону таблицы «Номенклатура» присвоим имя: «Таблица1» . Для этого выделяем диапазон таблицы и в поле имя (напротив строки формул) вводим соответствующие значение. Также нужно присвоить имя: «Таблица2» диапазону таблицы «Поставщики». Это позволит удобно ссылаться на их значения.

Для фиксации приходных и расходных операций заполняем два отдельных листа.

Делаем шапку для «Прихода»:

Следующий этап – автоматизация заполнения таблицы! Нужно сделать так, чтобы пользователь выбирал из готового списка наименование товара, поставщика, точку учета. Код поставщика и единица измерения должны отображаться автоматически. Дата, номер накладной, количество и цена вносятся вручную. Программа Excel считает стоимость.

Приступим к решению задачи. Сначала все справочники отформатируем как таблицы. Это нужно для того, чтобы впоследствии можно было что-то добавлять, менять.

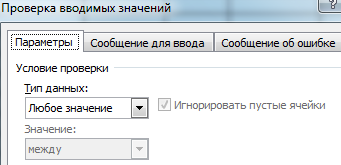

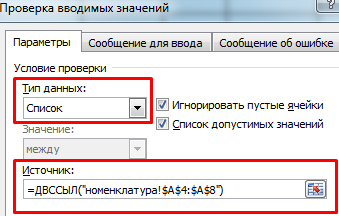

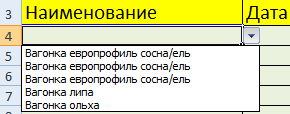

Создаем выпадающий список для столбца «Наименование». Выделяем столбец (без шапки). Переходим на вкладку «Данные» — инструмент «Проверка данных».

В поле «Тип данных» выбираем «Список». Сразу появляется дополнительное поле «Источник». Чтобы значения для выпадающего списка брались с другого листа, используем функцию: =ДВССЫЛ(«номенклатура!$A$4:$A$8»).

Теперь при заполнении первого столбца таблицы можно выбирать название товара из списка.

Автоматически в столбце «Ед. изм.» должно появляться соответствующее значение. Сделаем с помощью функции ВПР и ЕНД (она будет подавлять ошибку в результате работы функции ВПР при ссылке на пустую ячейку первого столбца). Формула: .

По такому же принципу делаем выпадающий список и автозаполнение для столбцов «Поставщик» и «Код».

Также формируем выпадающий список для «Точки учета» — куда отправили поступивший товар. Для заполнения графы «Стоимость» применяем формулу умножения (= цена * количество).

Формируем таблицу «Расход товаров».

Выпадающие списки применены в столбцах «Наименование», «Точка учета отгрузки, поставки», «Покупатель». Единицы измерения и стоимость заполняются автоматически с помощью формул.

Делаем «Оборотную ведомость» («Итоги»).

На начало периода выставляем нули, т.к. складской учет только начинает вестись. Если ранее велся, то в этой графе будут остатки. Наименования и единицы измерения берутся из номенклатуры товаров.

Столбцы «Поступление» и «Отгрузки» заполняется с помощью функции СУММЕСЛИМН. Остатки считаем посредством математических операторов.

Скачать программу складского учета (готовый пример составленный по выше описанной схеме).

|

Например, после первого учета осталось товара на 100 руб, долги людей составляли 50 руб. Приход товара за период составлял 300 руб. Выручка составила 150 руб. Долги в конце периода составили 100 руб. Как подсчитать правильно, сколько недостачи? бонус за лучший ответ (выдан): 10 кредитов

1 …после первого учета осталось товара на 100 руб, долги людей составляли 50 руб. Приход товара за период составлял 300 руб… Итого общая сумма 350 р 2 …Выручка составила 150 руб. Долги в конце периода составили 100 руб… Вопрос – сколько осталось нереализованного товара? 350-100-150=100 р Если эти 100 р в товаре на момент подсчета, то все отлично Если товара есть на меньшую сумму – значит есть хищения Если товара есть на большую сумму – в СССР за это давали больше, чем за недосдачу))) Обычно для всех этих расчетов надо брать удобную программу типа 1С Но есть и другие, дешевле, а есть вообще бесплатные 1С удобен, потому что из единой таблицы можно и все документы выписывать-печатать Но иногда удобнее конда есть своя база-программа. Мы вот работали по свое проге, а через 1с только отчетность печатали. Но в любом случае, программа учитывает все простыми арифметическими действиями За определенный период все что приходит – плюсуется А то что уходит – вычитается Разница и есть результат. По сути, если нет больших сложностей с несколькими колонками наценок, то все можно в обычном Excel считать Одна сторона – приходы Другая – расходы Внизу результат система выбрала этот ответ лучшим

Peresvetik 8 лет назад Это все легко и просто высчитать,сколько в магазине недостача и высчитать ее с виновных лиц.Главная формула: остаток на начало+приход товара- остаток товара на конец периода и наличные деньги и будет равно недостаче. Вот на ваших цифрах это будет выглядеть так: остаток товаров на начало 100 рублей приход всех товаров за отчетный период составил 300 рублей Значит итого должно быть выручено денег за эти товары 400 рублей. Выручка за период составила составила 150 рублей, остатка товара нет,значит разница между приходом и расходом составила 250 рублей, из этой суммы есть не погашенные долги в магазин в сумме 100 рублей. Минусуем долги с суммы между приходом и расходом, 250 рублей минус 100 рублей, итого общая недостача в магазине составляет 150 рублей. Я думаю, вы все поняли из моего подробного пояснения. Самая главная формула в торговле-это остаток,а к нему плюс приход и минус расход и минус наличные деньги на момент ревизии в вашей кассе.Получается остаток- вот на эту сумму и должно быть товара в магазине. Путем такого математического и очень простого расчета,вы вычислите любой показатель торговой деятельности в вашем магазине.

Anastaziolog 8 лет назад недостачу можно посчитать, если вы сделаете ВТОРОЙ УЧЕТ ТОВАРОВ (т.е., опять в конце периода сделаете переучет в магазине и посчитаете по факту сколько товара и на какую закупочную сумму у вас есть в складе на конец периода). Например, имеем: Т1 = 100 руб. (фактически товара на начало периода) Д1 = 50 руб. (долги). П2 = 300 руб. (приход за период). С2 = 150 руб. (не выручка, а себестоимость проданного товара, т.е. С2 = выручка каждого проданного товара – наценка каждого товара) Д2 = 100 руб (долги в конце периода) Т2 = х руб. (фактически товара в конце периода. Надо сделать переучет по складу магазина) Тогда недостача на конец периода (Н2): Н2 = Т2 – ( (Т1 + П2) – ((Д1+Д2) + С2) ) Если Н2 = 0 – недостачи нет. Осталось вернуть долги. Если Н2 < 0 – продавец как то хитрит с товаром, возможно подзарабатывает на вас и забыл забрать “свой левый заработок” с кассы. (недоливает, обвешивает и т.п.) Если Н2 > 0 – есть недостача на эту сумму. я Таня 8 лет назад Для того,чтоб узнать о движении товара, долги вообще при учете товара никуда не вставляйте – они будут в недостаче. И по-идее, как в вашем случае, если долги людей 100руб, то и недостача должна выйти- 100руб (долг 50 руб на начало периода не учитывайте, это должно было в предыдущем периоде отразиться – то есть получали-торговали, в итоге должно было быть товара на 150 руб, но его было на 100руб и 50 руб – недостача в виде долга людей.) Теперь ваш случай 100 рублей товара на начало + 300 рублей приход товара -150 рублей выручки = 250 рублей – должен быть остаток товара. Но у вас в задании товара в остатке нет, а есть долг людей 100 рублей. То-есть чистая недостача по месяцу 150 рублей, но ведь есть еще и журнал должников, в котором 50 рублей долга непогашенного были. Плюсуем их как недостачу и выходит, что недостача – 200 рублей. Иван Иванов140 8 лет назад Ну и вопрос. Причем здесь предыдущий период, приход, выручка и долги людей все вместе намешано. Берете любой период: Приход – выручка (без наценки) = все остальное недостача. А как вы ее считаете это ваше дело, можете как долги людей, можете как долги предприятия и т.д. но это и есть недостача в любом виде. МамаОля87 8 лет назад Лучше это все не вручную считать. Поставьте себе программу для ведения учета и заметите, как бизнес наладится. Если есть возможность, лучше, конечно 1С приобрести. Но если жалко денег, можно в интернете и бесплатное ПО поискать. Знаете ответ? |

Сумма – приход

Cтраница 1

Сумма прихода за каждые сутки должна быть тождественна сумме расхода. Правильность записи прихода и расхода за месяц проверяют следующим образом. Сумма, указанная в графе Итого поступило сборов, должна равняться сумме итоговых данных, показанных в графе Всего расходов. Такую проверку делают отдельно для наличных денег и чеков. Разменный фонд указывают на заглавном листе кассовой книги и в общий итог оборота по кассовой книге за месяц не включают. Сумму разменного фонда устанавливает управление дороги. Если невнесенная сумма превышает 50 руб., об этом немедленно сообщается участковому ревизору по контролю доходов.

[1]

После пересчета сумма приходов и расходов газа в каждом узле должна быть равна нулю. Метод изменения диаметров участков газопроводов более обеспечивает ранее принятые нами желаемые распределения потоков газа, и поэтому воспользуемся им.

[2]

Разность между суммой прихода и расхода ( дебета и кредита) счета ( в 5 знач.

[3]

Реквизиты количество и сумма прихода – расхода ( графы 7 – 10) отражают приход и расход материалов за обсчитываемый период по данному складу в количественном и стоимостном выражении.

[4]

Реквизиты количество и сумма прихода – расхода ( графы 6 – 9) отражают приход и расход материалов за обсчитываемый период по данному складу в количественном и стоимостном выражении.

[5]

Основанием для записи сумм прихода служат суточные итоги выручки в операционных книгах ( книга продажи билетов), а также итоговые суммы за сутки в корешках багажных квитанций и квитанций разных сборов.

[6]

Принимаем теплопотери – 4 % от суммы прихода.

[7]

Для уточненных расчетов гелиоэнергетических установок используются часовые суммы прихода солнечной радиации для данной местности.

[9]

Уравнение теплового баланса действительной сушилки получается путем пряравеивания суммы прихода сумме расхода тепла.

[10]

Ежедневно кассир обязан подсчитать по записям в кассовой книге суммы прихода и расхода наличных денег и вывести остаток на конец дня. После этого кассир составляет кассовый отчет.

[11]

В счетах указывается: номер счета внешнеторгового объединения, дата записи, сумма прихода, расхода и остатка по счету.

[12]

Принципиальная блок-схема процесса решения задачи учета движения материалов на складах включает расчет сумм прихода и расхода и формирование форм выходных документов: оборотной ведомости, сличительной ведомости, ведомости прихода и ведомости расхода.

[13]

ТОРГ-29 показываются расход и остаток на конец периода, который определяется как разность между суммой прихода, включая начальный остаток, и расходом. С этим теоретическим остатком сверяется остаток фактический, который заносится в ведомость остатков продуктов при снятии остатков товаров по окончании месяца, квартала или на дату проведения инвентаризации.

[14]

В валютных счетах показываются: наименование министерства или ведомства СССР, номер валютного счета, дата записи, сумма прихода, расхода и остатка по счету.

[15]

Страницы:

1

2

3

Продукты

Услуги

Взаиморасчеты с сотрудниками в программе ЗУП 3.1

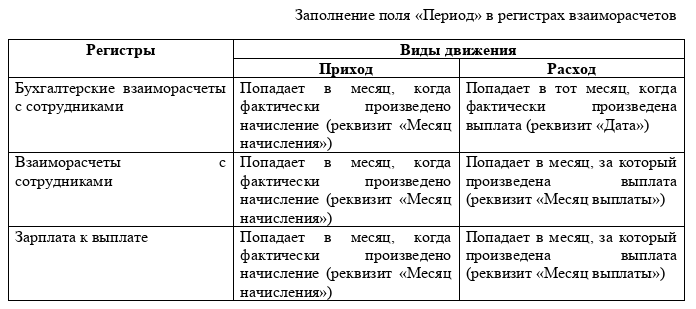

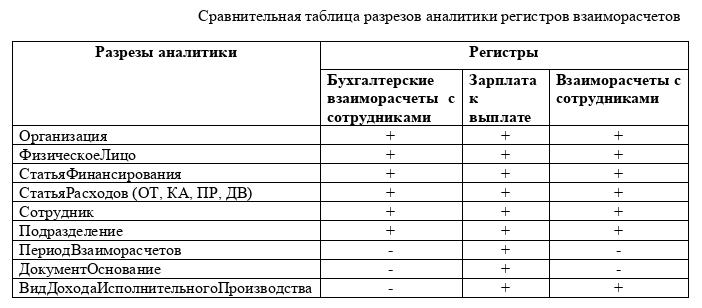

В программе ЗУП 3.1 предусмотрены следующие регистры накопления (таблицы) для ведения взаиморасчетов с сотрудниками:

- ЗарплатаКВыплате

- БухгалтерскиеВзаиморасчетыССотрудниками

- ВзаиморасчетыССотрудниками

Для заполнения платежных ведомостей предназначен регистр ЗарплатаКВыплате. Для вывода остатков взаиморасчетов в своды начисленной зарплаты, расчетные листки и т.п. предназначены регистры БухгалтерскиеВзаиморасчетыССотрудниками и ВзаиморасчетыССотрудниками. Какое сальдо будет выводиться: “бухгалтерское” или “зарплатное”, определяется настройкой по адресу “Настройка –> Дополнительные настройки –> Показывать взаиморасчеты”.

В регистр ЗарплатаКВыплате с видом движения «Приход» делаются суммы, подлежащие выплате

с учетом излишне удержанного либо зачтенного НДФЛ

. С видом движения «Расход» делаются фактически выплаченные суммы. Сумма, подлежащая выплате рассчитывается следующим образом:

Сумма к выплате = Сумма начислений (кроме натуральных доходов) – НДФЛ – Суммы удержаний + Корректировка выплаты

Корректировки выплаты появляются в следующих случаях:

- В расчетном документе получился отрицательный НДФЛ (сумма вычетов превысила сумму облагаемой базы). Корректировка выплаты в этом случае со знаком «минус», в платежную ведомость пойдет сумма меньше чем подлежащая выплате за месяц.

- Зачет излишне удержанного НДФЛ. В расчетном документе НДФЛ со знаком «плюс» при том, что ранее в отчетном периоде был отрицательный НДФЛ. Корректировка НДФЛ в этом случае со знаком «плюс», в платежную ведомость пойдет сумма больше, чем подлежащая выплате за месяц.

Для хранения остатков взаиморасчетов предназначены 2 регистра, которые ведутся параллельно. В одном регистре хранится «бухгалтерское» сальдо, в другом – «зарплатное».

С видом движения «Приход» пишутся суммы, подлежащие выплате. С видом движения «Расход» делаются фактически выплаченные суммы. Суммы прихода рассчитываются следующим образом:

Сумма прихода = Сумма начислений (кроме натуральных доходов) – НДФЛ – Суммы удержаний

Как видно, суммы прихода в регистрах с остатками отличаются от сумм прихода в регистре «ЗарплатаКВыплате» на суммы корректировок выплаты.

Из таблицы, представленной ниже, видно что суммы приходов всегда попадают в тот месяц, когда было сделано начисление. Таким образом, суммарные помесячные приходы в регистрах «ВзаиморасчетыССотрудниками» и «БухгалтерскиеВзаиморасчетыССотрудниками» всегда равны.

Суммы расходов в бухгалтерских взаиморасчетах попадают в месяц, когда фактически произведена выплата. В два других регистра – в месяц, за который произведена выплата.

Таким образом, «бухгалтерское» сальдо отличается от «зарплатного», если выплата зарплаты производится в следующем месяце.

Ильин Илья Геннадьевич, руководитель зарплатного направления ООО “Шафран”