Предположим клиент хочет видеть в отчете табличную часть документа и отдельной колонкой сумму всего документа. Тут проблемы нету: соединяем две таблицы и вперед. Проблема возникает когда надо получить итоги в отчете. Стандартная функция СУММА – будет возвращать сумму всех записей по колонке, соответственно сумма документа будет умножена на количество строк в табличной части. Для того чтобы избежать этого можно воспользоваться новыми агрегатными функциями, их было добавлено достаточно много, но нам понадобится функции ТаблицаЗначений, Массив и Сумма. Итак:

ТаблицаЗначений – формирует таблицу значений (сюрприз, сюрприз  из колонок которые содержатся в итоговой таблицы после того как отработал процессор компоновки.

из колонок которые содержатся в итоговой таблицы после того как отработал процессор компоновки.

МАССИВ – формирует массив записей от группировок или берет 1-ую колонку таблицы значений

Для решения проблемы в выражении вычислении итогового ресурса суммы всех документов (Вкладка Ресурсы, поле Выражение) запишем:

Сумма(МАССИВ ( ТаблицаЗначений( Различные СуммаДокумента, Ссылка)))

,где: Ссылка – колонка ссылок на документ, а СуммаДокумента – это его сумма. Что у нас происходит в тот момент когда СКД пытается вычислить итог:

- Сначала формируется таблица значений из ссылки и суммы по детальным записям нижестоящих группировок. Модификатор Различные гарантирует, что в таблицу попадут только уникальные значения ссылок, что решает вопрос с задвоенными суммами. Обратите внимание на порядок следования колонок: сначала СуммаДокумента, потом Ссылка. Это важно для работы функции Массив!

- Формируется массив из отфильтрованных сумм. В данном случае берется первая колонка таблицы (см. документацию по этой функции), поэтому важно перечислить колонки именно в том порядке как указано в примере: сначала сумма, потом группировка

- Стандартная функция Сумма – вычисляет сумму колонки по нижестоящим детальным записям или итоговую сумму подставленного массива чисел.

Все. То что раньше решалось сложными запросами, ограничениями типа “рассчитывать по” или “ручным” дозаполнением итогов в коде после отработки СКД, теперь решает СКД. Более того использование новых агрегатных функций позволяет снять ограничение на использование любых группировок и отдать их формирование на откуп пользователя.

|

|

|

|||

|

|||||

|

–

|

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

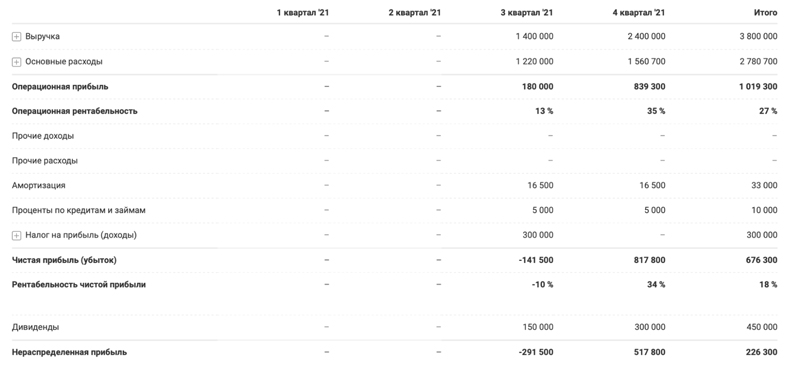

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

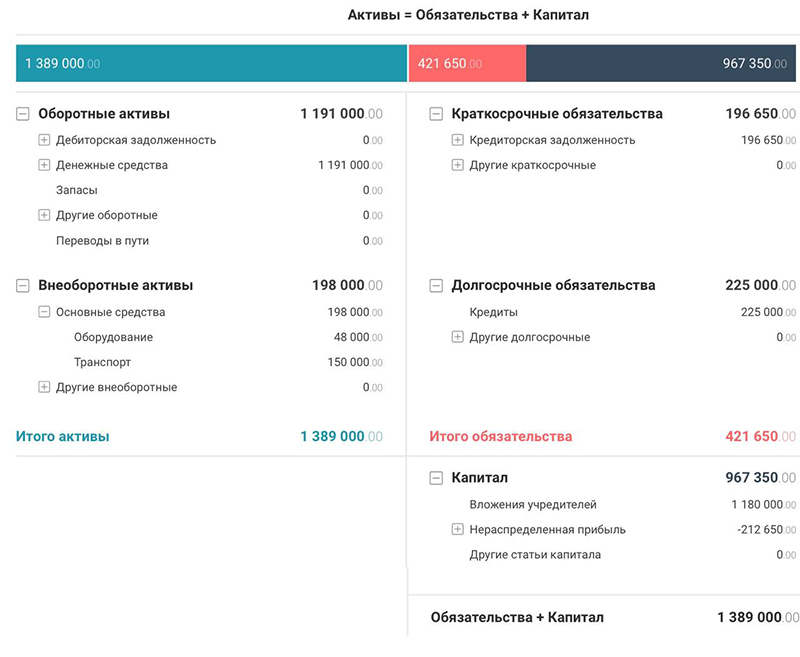

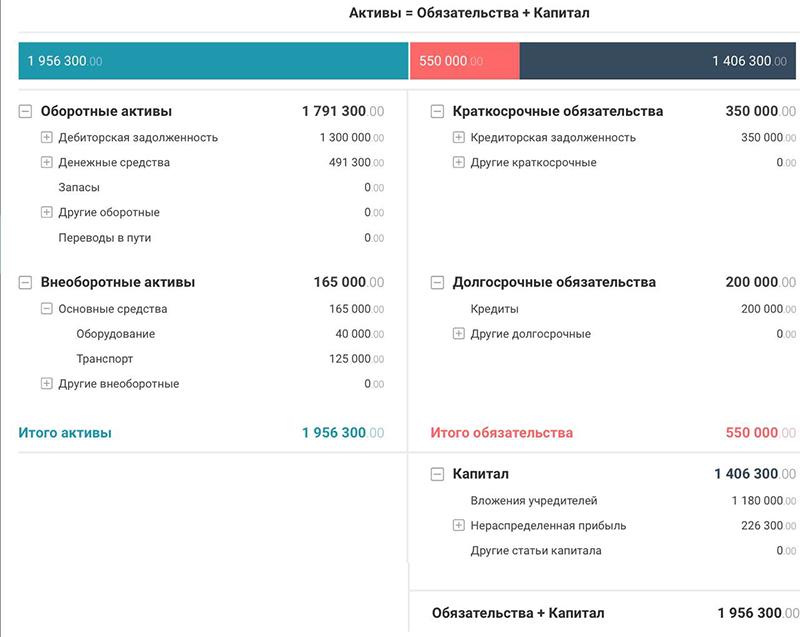

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

Добрый день, уважаемые участники форума!

Возникла необходимость произвести перерасчет по объему потребленного ресурса по большому количеству домов.

Имеется таблица от поставщика энергии, со следующими данными: адрес, номер договора, номер счетчика, дата показаний, месяц и год показаний, и непосредственно показания. По каждой квартире в доме. В таблице более 23к строк.

Что мне требуется:

Получить данные об объеме потребленного ресурса, за каждый месяц по каждому дому в сумме.

Прошу участников не закидывать тапками, а дать направление на какие функции стоит обратить внимание, или в целом как подойти к решению этой задачи. Познания в экселе на низком уровне, но очень нравятся возможности данной программы, а так как сталкиваюсь с необходимостью обработки большого массива информации, потихоньку учусь функциям экселя.

В приложении указал формат данных который мне необходимо получить

Прикладываю часть файла как образец

Изменено: legalloginname – 06.04.2020 17:11:33

СКД Ресурсы Рассчитывать По.. помогите разобраться |

Я |

07.02.23 – 10:55

Есть отчет на СКД.

Есть вычисляемое поле, которое рассчитывается функцией из общего модуля.

Структура таблицы например такая:

Покупатель|Заказ|Товар|Сумма

Группировка СКД по Покупатель И Заказ

Вычисляемое поле это Долг, которое рассчитывается таким выражением: ОбработкаСервер.ПолучитьТекущийДолг(Покупатель).

Добавляю это поле только в группировку Покупатель и все работает нормально.

Но если добавляю ресурс по полю Долг, с выражением Сумма, в группировку попадает долг суммируется по всем записям внутри группировки.

Т.е. например Иванов Должен 1000 а внутри группировки Иванов есть 5 строк, и Долг вырастает до 5000.

В разделе Ресурсы Устанавливаю в поле Рассчитывать по… только Покупатель, но это не работает.

Подскажите пожалуйста как настроить так, что бы Долг выходил только в группировке Покупатель и рассчитывался общий итог.

1 – 07.02.23 – 11:09

Ну или например вот такой запрос:

ВЫБРАТЬ

ОтгрузкаЗаказов.Заказ.Дата КАК ДатаЗаказа,

ОтгрузкаЗаказов.Заказ.НомерЗаказа КАК НомерЗаказа,

ОтгрузкаЗаказов.Заказ.СостояниеЗаказа КАК СостояниеЗаказа,

ОтгрузкаЗаказов.Заказ.Контрагент КАК Покупатель,

ОтгрузкаЗаказов.Заказ.СуммаДокумента КАК СуммаЗаказа,

ОтгрузкаЗаказов.Дата КАК ДатаОтгрузки,

ОтгрузкаЗаказов.Заказ.ЗаказНоменклатура КАК Изделие,

РасчетыСПокупателямиОстатки.СуммаОстаток КАК Долг

ИЗ

РегистрСведений.ОтгрузкаЗаказов КАК ОтгрузкаЗаказов

ЛЕВОЕ СОЕДИНЕНИЕ РегистрНакопления.РасчетыСПокупателями.Остатки КАК РасчетыСПокупателямиОстатки

ПО (РасчетыСПокупателямиОстатки.Контрагент = ОтгрузкаЗаказов.Заказ.Контрагент)

ГДЕ

ОтгрузкаЗаказов.Дата МЕЖДУ &НачДата И &КонДата

ИТОГИ

СУММА(СуммаЗаказа),

СУММА(Долг)

ПО

Покупатель

Но что бы в группировке Покупатель СуммаЗаказа суммировалась, потому что каждый заказ это отдельная сумма, а вот Долг попадал только 1 раз в группировку Покупатель и суммировал общий итог.

2 – 07.02.23 – 11:31

(0) Это вам надо в ресурсах написать выражение для расчёта. Гуглите “итоги по группировке в СКД”. Также рекомендую прочитать Хрусталеву “Разработка сложных отчетов в 1С:Предприятие 8”.

3 – 07.02.23 – 11:34

(2) Спасибо! Почитаю

4 – 07.02.23 – 13:53

(0) >добавляю ресурс по полю Долг, с выражением Сумма

>долг суммируется по всем записям внутри группировки.

ВНЕЗАПНО!!! Без объявления войны!

5 – 07.02.23 – 14:15

(4) Я понимаю, что так как колонка долг есть в каждой строке таблицы, то она и суммироваться будет, в том и вопрос, как сделать так как я хочу)

6 – 07.02.23 – 14:28

(5) Так назначь Группировке Покупатель только те ресурсы, которые хочешь.

7 – 07.02.23 – 14:49

(5) Давай начнем с того, почему Долг ресурс. Недостаточно видеть его напротив покупателя, нужно дублировать в каждой строчке?

8 – 07.02.23 – 15:51

(7) Долг нужен только ресурсу покупатель

9 – 07.02.23 – 15:56

Есть 2 варианта решения данной проблемы

1. простой. сделать 2 набора. в первом наборе данные где записей меньше. источник

во втором наборе данные где записей больше. приемник. соединяем. пишем выражения ресурсов как обычно

2. сложный. выражение ресурса считаем через функцию ВычислитьВыражениеСГруппировкойМассив. примеры есть тут. найти можно.

за такое “ОбработкаСервер.ПолучитьТекущийДолг(Покупатель)” в отчете на СКД надо бить по рукам

10 – 07.02.23 – 15:56

(6) Я так и сделал, но если я не добавляю ресурс Сумма, то нет общего итога, а если добавляю то суммирование происходит не только по строкам группировки Покупатель, а по всем строкам отчета. Я понимаю что так и должно быть, потому что не смотря на то, что я вывожу долг только в группировке Покупатель, колонка с Долгом присутствует во всех строках таблицы.

11 – 07.02.23 – 15:58

(9) Спасибо! Как я понял должна быть ссылка в “тут”, но ее нет, продублируйте пожалуйста. А по поводу “ОбработкаСервер.ПолучитьТекущийДолг(Покупатель)” просто выход из ситуации временный, поэтому и хочу разобраться как нужно правильно.

12 – 07.02.23 – 15:58

(9) или тут это Миста) туплю)

13 – 07.02.23 – 17:37

(9) Встречал и в типовых в вычисляемых полях вызов экспортных функций общих модулей.

14 – 07.02.23 – 17:39

(8) Покупатель не ресурс, а группировка. Зачем Долг делать ресурсом?

15 – 07.02.23 – 20:12

(14) Нужно что бы он выходил в одной группировке с покупателем и суммировался в общий итог

16 – 07.02.23 – 21:27

Для каждой группировки ты можешь назначать вывод ‘своего’ набора ресурсов. И это нормально.

Gera1t

17 – 08.02.23 – 09:38

Короче это просто я затупок, ломал голову над задачей решение которой занимает 2 минуты, нужно было в Ресурсах просто добавить 2 строчки Долг, в одной указать формулу Максимум и выбрать Рассчитывать по группировке Покупатель, а в другой Сумма и выбрать Рассчитывать по Общий итог.