В рассмотренных выше методах наращения

все денежные величины измерялись по

номиналу, то есть не принималось во

внимание снижение реальной покупательной

способности денег за период, охватываемый

финансовой операцией. Однако в современных

условиях необходимо учитывать инфляцию,

так как без ее учета конечные результаты

представляют собой весьма условную

величину.

Инфляцию необходимо учитывать по

крайней мере в двух случаях: а) при

расчете наращенных сумм; б) при определении

реальной ставки процента (реальной

доходности) финансовой операции.

Внешними признаками инфляции являются,

прежде всего, рост цен и, как следствие,

снижение покупательной способности

денег.

Сначала определим понятия: индекс

цен

![]()

и покупательная способность денег

![]()

на примерах.

Пусть сегодня 1 кг некоторого товара

стоит 10 руб., а через год –

12,5 руб.

Тогда индекс цен на этот товар (за год)

составит

![]()

то есть цена выросла на 25%. Следовательно,

на 10 руб. по новой цене можно приобрести

![]()

кг товара, и покупательная способность

денег составит

![]()

То есть

![]()

(17)

Иначе говоря, индекс покупательной

способности денег есть величина, обратная

индексу цен. Отсюда следует, что величина

![]()

характеризует реальную покупательную

способность наращенной суммы.

Пусть темп прироста инфляции (темп

роста цен) равен

![]()

.

Тогда годовой индекс цен составит

величину

![]()

,

а за

![]()

лет индекс цен будет равен

![]()

Таким образом, наращенная за

лет сумма с учетом инфляции составит:

![]()

(18)

Отношение

![]()

является

множителем наращения, учитывающим

среднегодовые темпы инфляции.

№ 28. Пусть первоначальная сумма,

положенная в банк, равна 1 млн. руб. под

20% годовых. Найдем наращенную за два

года сумму, если среднегодовой темп

инфляции составил: а) 10%; б) 20%; в) 25%.

Решение. Найдем сначала (для

сравнения) наращенную сумму без учета

инфляции:

![]()

млн. руб.

а)

![]()

1

млн. 190 тыс. 82,4 руб.;

б)

![]()

млн. руб.;

в)

![]()

921

тыс. 600 руб.

Видно, что если

![]()

,

то покупательная способность наращенной

суммы равна покупательной способности

начальной суммы

![]()

,

то есть вкладчик, в некоторой степени,

нейтрализует инфляционный фактор. Если

же

![]()

то

![]()

то есть наращенная сумма не компенсирует

снижение покупательной способности

капитала. В этом случае банковскую

ставку называют отрицательной. И

только в случае, когда

![]()

, наблюдается реальный рост покупательной

способности вложенного в банк капитала.

Такую банковскую ставку называют

положительной.

Для уменьшения воздействия инфляции

и компенсации потерь от снижения

покупательной способности денег

используют различные методы. Один из

них – индексация процентной ставки, то

есть процентная ставка корректируется

в соответствии с темпом инфляции. Такую

ставку (скорректированную с учетом

уровня инфляции), называют брутто-ставкой.

Если речь идет о полной компенсации

инфляции при начислении простых

процентов, то брутто-ставку

![]()

находим из равенства:

![]()

то есть

![]()

(19)

А при начислении сложных процентов:

![]()

то есть

![]()

(20)

Если же применяется индекс инфляции

за весь срок кредита, а не за один год,

то вместо

![]()

используется

![]()

,

где

– срок действия кредитного соглашения.

№ 29. Рассчитать брутто-ставку по

условиям № 28.

Решение.

а)

![]()

или 32%.

Действительно,

![]()

млн. руб.;

б)

![]()

или 44%.

Действительно,

![]()

млн. руб.;

в)

![]()

или 50%.

Действительно,

![]()

млн. руб.

Другой метод компенсации инфляции

состоит в индексации первоначальной

суммы платежа

![]()

.

В этом случае эта сумма периодически

индексируется с помощью заранее

оговоренного коэффициента, например:

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Наращенная сумма с учетом инфляции

Краткая теория

Под инфляцией понимается снижение реальной покупательной

способности денег за период финансовой операции. Инфляцию необходимо учитывать

по крайней мере в двух случаях: 1) при вычислении наращенной суммы денег; 2)

при расчете реальной доходности финансовой операции.

Введем обозначения:

– наращенная

сумма денег;

– индекс цен (множитель роста цен);

– наращенная сумма с учетом обесценивания;

– темп инфляции, относительный прирост цен за

период в %.

Темп инфляции может меняться от периода к

периоду, тогда индекс цен за несколько таких периодов равен произведению

индексов цен:

Если в каждом периоде один и тот же темп

инфляции

,

то за

периодов индекс цен равен:

Реально наращенная сумма денег с учетом

инфляции:

При этом формулы наращения можно выбирать

разные в зависимости от вида применяемых процентов: простых, сложных,

непрерывных.

Инфляционные влияние всегда оценивается

по сложным процентам,

так как обесцениваются уже обесцененные деньги в

предыдущем периоде.

Если применяются

простые проценты,

то

инфляция увеличивается по формуле:

Очевидно, что увеличение наращенной суммы происходит, если

выполняется неравенство

Если

наращение происходит по сложным процентам, то применяется формула:

Пример решения задачи

Задача

C 10 августа по 10 ноября на сумму 213 тыс.руб. начисляются простые проценты по ставке 18%

годовых. Ежемесячный темп инфляции 1,20; 1,15 и 1,40% соответственно.

Рассчитайте наращенную сумму с учетом инфляции.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Вычислим индекс цен за три

месяца:

Решим задачу, используя

германский способ начисления процентов.

С 10 августа по 10 ноября –

3 месяца (90 дней).

Наращенная сумма с учетом

инфляции:

Ответ:

Когда я был маленький, то мечтал, что у меня будет много денег, которые я положу на вклад в банке. Банк будет начислять мне проценты, и я буду жить припеваючи долго и счастливо. Я даже рассчитывал сколько денег мне требовалось на долгую и счастливую жизнь. Сначала это была очень огромная сумма ( Скрудж Макдак немного повлиял на мои детские мечты), по мере взросления она постепенно уменьшалась, приближаясь к более реальным значениям.

В конце концов я остановился на “хотя бы получать в виде процентов по вкладу сумму, эквивалентную средней заработной плате в стране“. Ставки по вкладам тогда были высокие (двузначные) и мои расчеты показывали, что накопить нужную сумму в принципе вполне реально. У меня всегда возникал вопрос: “Почему люди так не делают. Это же так просто. Копи деньги, размещай их на вкладе – и будет тебе счастье”. Про фондовый рынок я тогда еще не знал.

Загадка про (не) накапливаемый миллион!

Мои детские и юношеские мечты были разрушены новыми знаниями, которые я получал в период взросления. Я узнал что такое инфляция, номинальная и реальная доходность. И как оказалось, вклад в банке хоть и может приносить хорошую доходность в номинальном выражении, но его реальная доходность (за вычетом инфляции) находится практически на нуле. И чтобы можно было достойно жить на проценты, нужно было иметь в разы, в десятки-сотни раз больше денег, чем я предполагал изначально.

Расчет реальной доходности с учетом инфляции

Аналогично было и с инвестициями. Когда я смотрел статистику доходности фондовых рынков (индексов), особенно РФ – голова шла кругом от возможностей по заработку. Но если считать реальную доходность с учетом инфляции, данные были намного скромнее.

Именно реальная доходность показывает истинную картину: сколько денег ты заработал. Те, кто считают свои результаты по номинальным значениям, сами себя обманывают (“А в попугаях я длиннее всего”).

А как считать это самую реальную доходность с учетом инфляции?

Большинство из нас делает это так: из номинальной доходности вычитают инфляцию и получают реальную доходность.

Реальная доходность = Номинальная доходность – Инфляция.

Уже неплохо, но формула немного неверная. Ее можно использовать, когда инфляции в стране не очень высокая. Будет погрешность в результатах, но небольшая. Если нужна точность, однозначно нужно использовать правильную формулу.

Приведу простой пример, как мы теряем правильный результат при неправильных расчетах реальной доходности.

У нас есть 100 рублей. Мы открываем вклад в банке на 3 года под 20% годовых. Инфляция за это время составляет – 10% в год.

Какова реальная доходность вклада? По вышеприведенной формуле – это 10% годовых (20% – 10%).

Как проверить, что мы ошиблись (или не ошиблись) в расчетах?

Считаем на пальцах:

- За три года вклад в 100 рублей размещенный под 20% годовых – подрастет до 172,8 рублей (100 * (1+0,20)^3). Рост в 1,728 раз.

- За эти же три года цены на товары (в следствии 10% инфляции) увеличатся в 1,331 раза [(1+0,1)^3].

- Делим одно на другое и получаем 1,728 / 1,331 = 1,2982. То есть, наш вклад в реальном выражении подрос примерно на 29,82%.

- Рост на 29,82% за три года – это соответствует 9% среднегодовой доходности [((1,2982^(1/3)-1)*100].

Мы только что потеряли (или нашли) целый процент доходности.

Как правильно получить реальную доходность за вычетом инфляции?

Формула:

Реальная доходность = (Номинальная доходность – Инфляция) / (1 + Инфляция)

Проверяем формулу на нашем примере про вклад и инфляцию:

Реальная доходность = (0,2 – 0,1) / (1 + 0,1) = 0,1 / 1,1 = 0,09 или 9% годовых. Все сходится. Формула работает.

Статья в тему: Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

Как потерять несколько десятков процентов реальной доходности

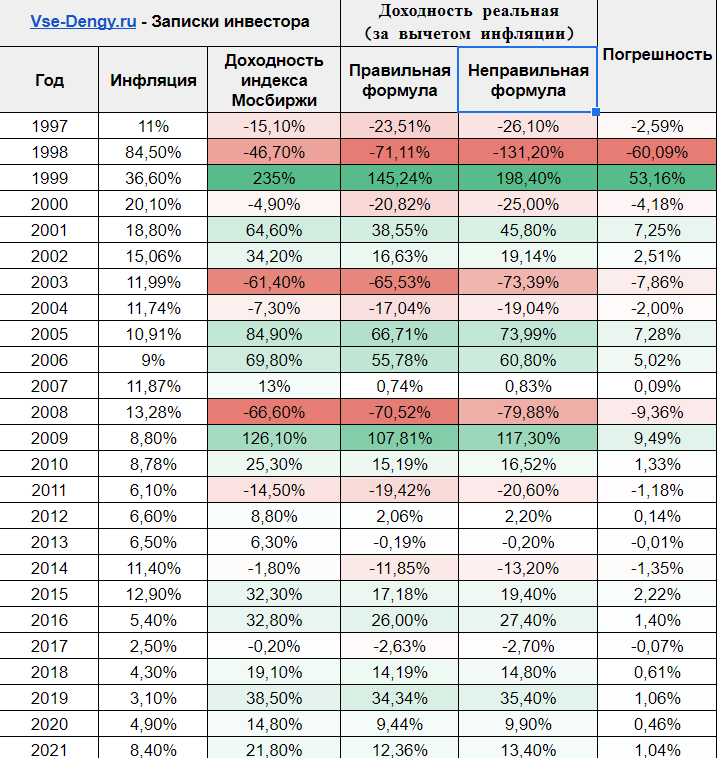

Теоретически можно быстро в уме высчитывать реальную доходность обычным вычитанием, при условии, что инфляция в стране небольшая. Результат будет выходить с определенной погрешностью, на которую можно закрывать глаза. Но если инфляции высокая, с помощью такого способа подсчета можно легко потерять (или добавить лишних) несколько процентов доходности (процентных пункта, если быть точнее). А в некоторых случаях, даже несколько десятков процентов!

Как пример, приведу статистику доходности индекса Московской биржи (блог все таки про инвестиции) по годам, инфляцию и реальную доходность посчитанную двумя способами: вторым и неправильным. Для наглядности в крайнем правом столбце я отобразил разницу (погрешность) между двумя способами расчета реальной доходности. Вы можете посмотреть, как изменяется погрешность, в зависимости от размера доходности индекса и инфляции в стране. Обратите внимание на 1998 – 1999 года.

Удачных инвестиций!

Число капитализаций в году

Как работает калькулятор

Заполните поля калькулятора, двигая ползунки, или впишите свои значения, а затем нажмите кнопку «Рассчитать». Чтобы увидеть поясняющую подсказку, наведите курсор на значок ![]() . Посмотрите, насколько быстрее получится накопить, если регулярно добавлять средства на счёт — укажите сумму каждого пополнения и выберите число пополнений в год.

. Посмотрите, насколько быстрее получится накопить, если регулярно добавлять средства на счёт — укажите сумму каждого пополнения и выберите число пополнений в год.

При всех расчётах принимаются следующие допущения

-

Применяется ставка наращения, фиксированная на весь период накопления

-

Расчёт ведётся по «простым процентам»: продолжительность года — 360 дней, месяца — 30 дней

-

Начальная сумма вносится в начале периода накопления

-

Пополнения вносятся в конце интервала пополнения (месяца, квартала, полугодия, года)

-

При исчислении суммы накоплений и суммы пополнений задаётся целое число лет

Расчёт и удержание налога

-

Применяется налоговая ставка, фиксированная на весь период накопления (по умолчанию установлена базовая ставка НДФЛ в 13%)

-

Начисляемый налог вычитается с накопительного счёта ежегодно.

-

Если бы начисленный НДФЛ вычитался со счёта в начале каждого года, то итоговые суммы налогов и накоплений были бы меньше примерно на 0,1-0,2%

-

Общая сумма налогов за весь период накопления начисляется на основе рассчитанной итоговой прибыли.

Учёт инфляции

При указании размера инфляции калькулятор учитывает реальную стоимость накоплений: из-за снижения стоимости денег, накопления с учётом инфляции займут больше времени.

При расчётах применяется заданный пользователем коэффициент инфляции, фиксированный на весь период накопления.

Введите значение в поле Инфляция и узнайте, насколько дольше придётся откладывать, чтобы компенсировать уменьшение стоимости денег.

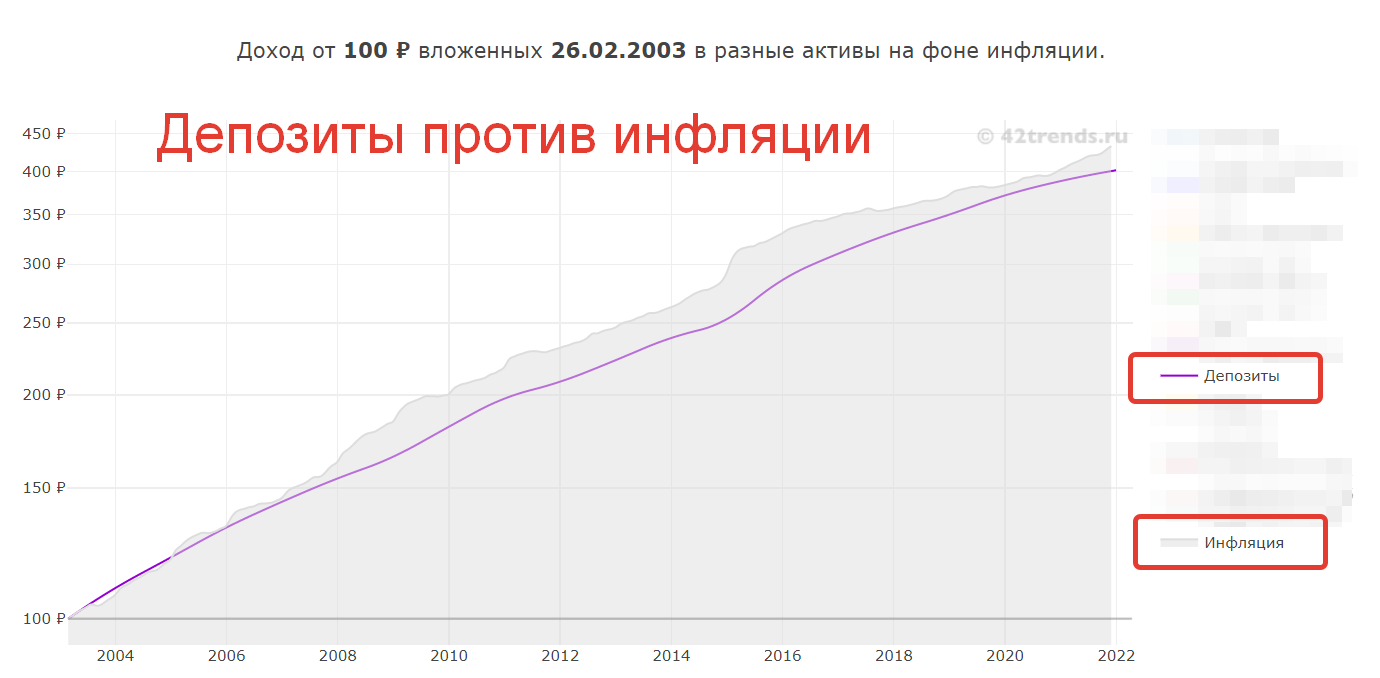

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%. Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен.

Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

![]()

Real Rate of Return — реальная доходность

nominal rate — номинальная ставка доходности

inflation rate — инфляция

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

РД=(номинальная ставка-инфляция)/(1+инфляция)

Поделиться в соцсетях

Подписаться на Telegram