1.Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2.Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории);

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

3.Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4.Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 20 рабочих дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 10 рабочих дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 20 рабочих дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5.Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Наличие неоплаченных долгов, особенно перед банком, плохо влияет не только на настроение клиента, но и на его повседневную жизнь, ведь в такой ситуации будет сложно выехать заграницу, купить какую-то новую вещь в рассрочку или кредит, а также совершить еще большое количество привычных операций. Чтобы этого избежать, надо контролировать свою задолженность по кредиту. Если кредит еще не погашен и должник сам знает об этом, то периодически необходимо проверять, сколько основного долга осталось. Кроме этого, время от времени каждому полезно проверять, нет ли у него непогашенных долгов.

Почему возникает задолженность по кредиту?

Долги по кредитному договору могут возникнуть в следующих случаях:

- у клиента есть текущий кредит, и он просрочил внесение платежа;

- клиент думает, что он уже погасил кредит, а на самом деле по его договору еще остались не внесенные платежи;

- у клиента образовалась задолженность из-за ошибки банка;

- у клиента образовалась задолженность из-за действий мошенников.

При текущем оформленном кредите банк, если это указано в кредитном договоре, сам информирует клиента каждый раз после внесения очередного платежа о том, сколько еще осталось платить (размер основного долга). Эта информация очень полезна и позволяет отследить, гасите ли вы основной долг, или же все средства уходят на проценты.

Но если вдруг некоторое время кредит не выплачивается, то, соответственно, весь график сбивается, начинают начисляться повышенные проценты или штрафы, и возникает реальная потребность узнать долги по кредитам на текущую дату. Кроме этого, при возникновении такой ситуации полезным будет узнать и процедуру начисления штрафов (она обычно прописана в договоре). Чем позже должник пытается узнать размер своего долга и решить эту проблему, тем меньшая переплата по кредиту будет в итоге. Иначе, пропуская большое количество платежей (после 90 дней банк вообще может подать в суд), можно попасть в бесконечную долговую яму из-за огромной суммы начисленной пени. Дело может дойти до коллекторов и судебных приставов.

Вторая ситуация образования задолженность очень распространена: клиент закрывает кредит (вносит оставшийся долг), но не берет у банка справку о полном закрытии кредитного договора, не проверяет, необходимо ли ему внести еще какие-то платежи.

В качестве таких платежей могут выступать проценты за последний день или небольшая сумма комиссии за обслуживание. Суммы эти всегда небольшие, но если клиент заранее не задумывается о том, как узнать просрочку по кредиту, они начинают постепенно увеличиваться. Именно поэтому после закрытия любого кредита надо брать подтверждающие документы и узнавать у банка, нет ли дополнительных платежей или просрочки.

Ситуации с ошибкой банка также возникают, хоть и довольно редко. Из-за путаницы в документах или человеческого фактора у клиента может образоваться задолженность и по текущему кредиту, и по уже погашенному (при его закрытии). Поэтому после каждого внесения оплаты по кредиту надо уточнить, списал ли банк часть долга или весь долг.

Поиск кредита

Деятельность мошенников надо рассматривать вообще отдельно. Если кто-то завладел вашими паспортными данными, то они легко может ими воспользоваться для получения кредита. Мошенник получает деньги и, конечно же, не выплачивает кредит. А вы оказываетесь должником банка. Разрешить такую ситуацию можно через правоохранительные органы или суд, но лучше внимательно следить за своими документами, и не допускать кражи ваших личных данных.

Как узнать и погасить задолженность по кредиту?

Всегда стоит помнить, что чем раньше вы узнаете о наличии задолженности, тем меньше в итоге будет ваш долг: штрафы начисляются за каждый день просрочки, поэтому бездействие может обойтись очень дорого.

На данный момент существует три основных способа узнать задолженность по кредиту:

- через банк, в котором выдан кредит (или был выдан);

- через соответствующие бюро кредитных историй;

- через службу судебных приставов.

Выбор одного из этих способов зависит от текущей ситуации клиента.

Так, если у вас оформлен текущий кредит, вы о нем знаете, и просто хотите проверить сумму задолженности, то лучше всего обратиться в свой банк. Сделать это можно следующими способами:

- лично прийти в любое отделение банка;

- позвонить в банк;

- уточнить на сайте банка, как узнать по интернету задолженность по кредиту (обычно это можно сделать через подключенный интернет-банкинг);

- написать на электронную почту банка или направить письмо (в течение некоторого времени банк ответит).

Второй способ подойдет тем, кто хочет проверить наличие долгов перед банками в целом, а не по конкретному кредиту. Данная информация по каждому клиенту всех банков России храниться в бюро кредитных историй. Узнать ее можно следующим образом:

- Узнать, в каком региональном бюро храниться ваша история (узнать это можно на сайте ЦБ РФ);

- Обратиться в бюро лично с соответствующим заявлением.

Сделать это можно раз в год совершенно бесплатно. Со второго раза начинает взиматься плата.

К судебным приставам необходимо обращаться, если дело дошло до суда. Сделать это можно онлайн на сайте ФССП, или же обратиться в службу лично.

Стоит также отметить, что узнать задолженность по кредиту по фамилии, без указания дополнительных личных данных или предоставления документов (паспорта) практически невозможно, т.к., согласно законодательству, эта информация является конфиденциальной.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки. А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей. Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

Узнать задолженность банку по кредиту

Как может возникнуть задолженность?

Как узнать задолженность по фамилии?

Можно ли узнать про задолженность анонимно?

Как узнать о задолженностях умершего?

Можно ли узнать о задолженности других людей?

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами. Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа.

- Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество. Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания. В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

- Как можно узнать, что на мне есть кредиты

- Можно ли узнать долги другого человека

- Как появляются долги по кредитам

- Чем грозят задолженности по кредитам

- Как мошенники могут оформить кредит без вашего ведома

- Что делать, если кто-то оформил на вас кредит

Как можно узнать, что на мне есть кредиты

Вы решили взять кредит, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

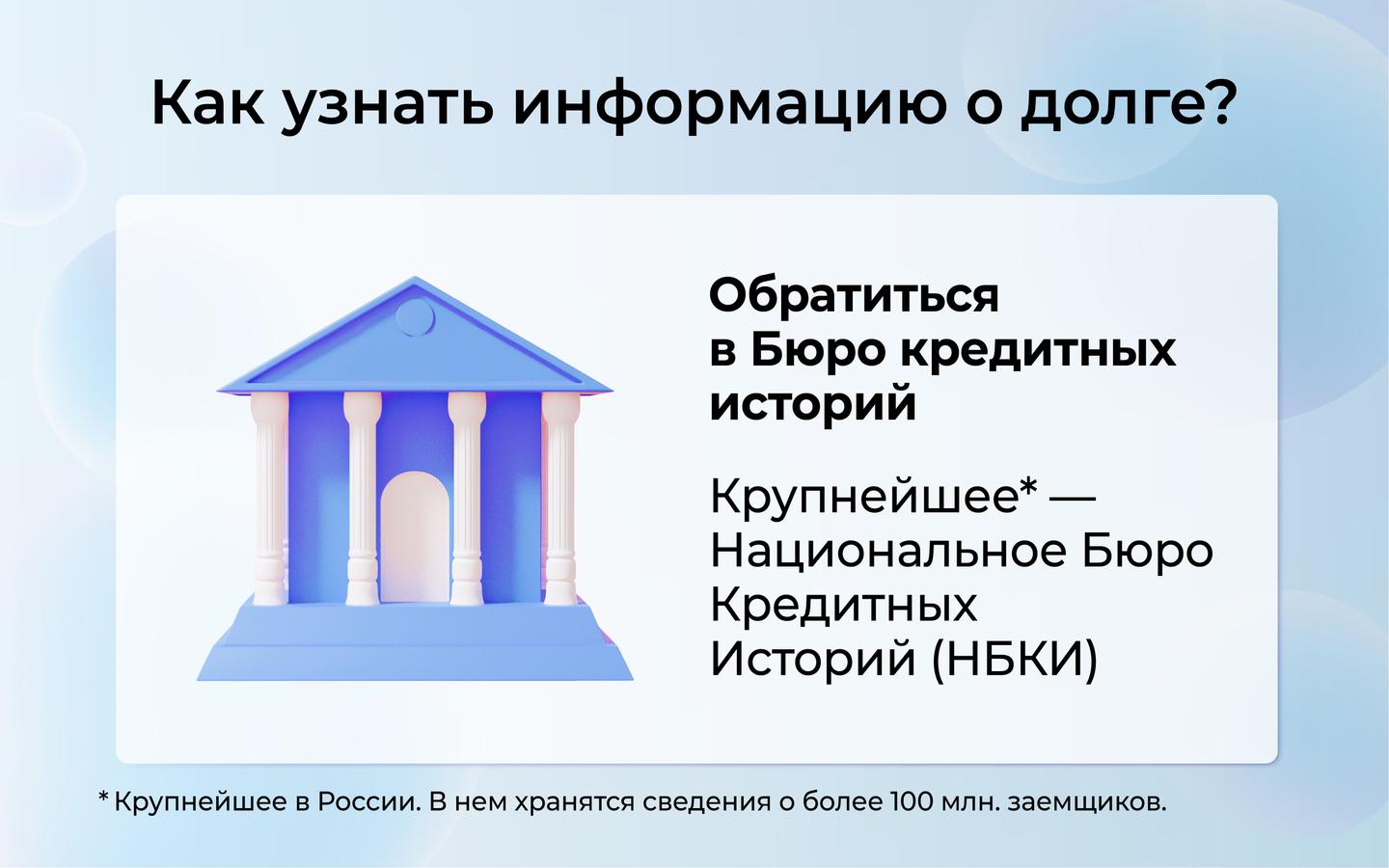

- Обратиться в Бюро кредитных историй (БКИ). Сейчас крупнейшим в России считается Национальное бюро кредитных историй (НБКИ). В нем хранятся сведения о более 100 млн заемщиков.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

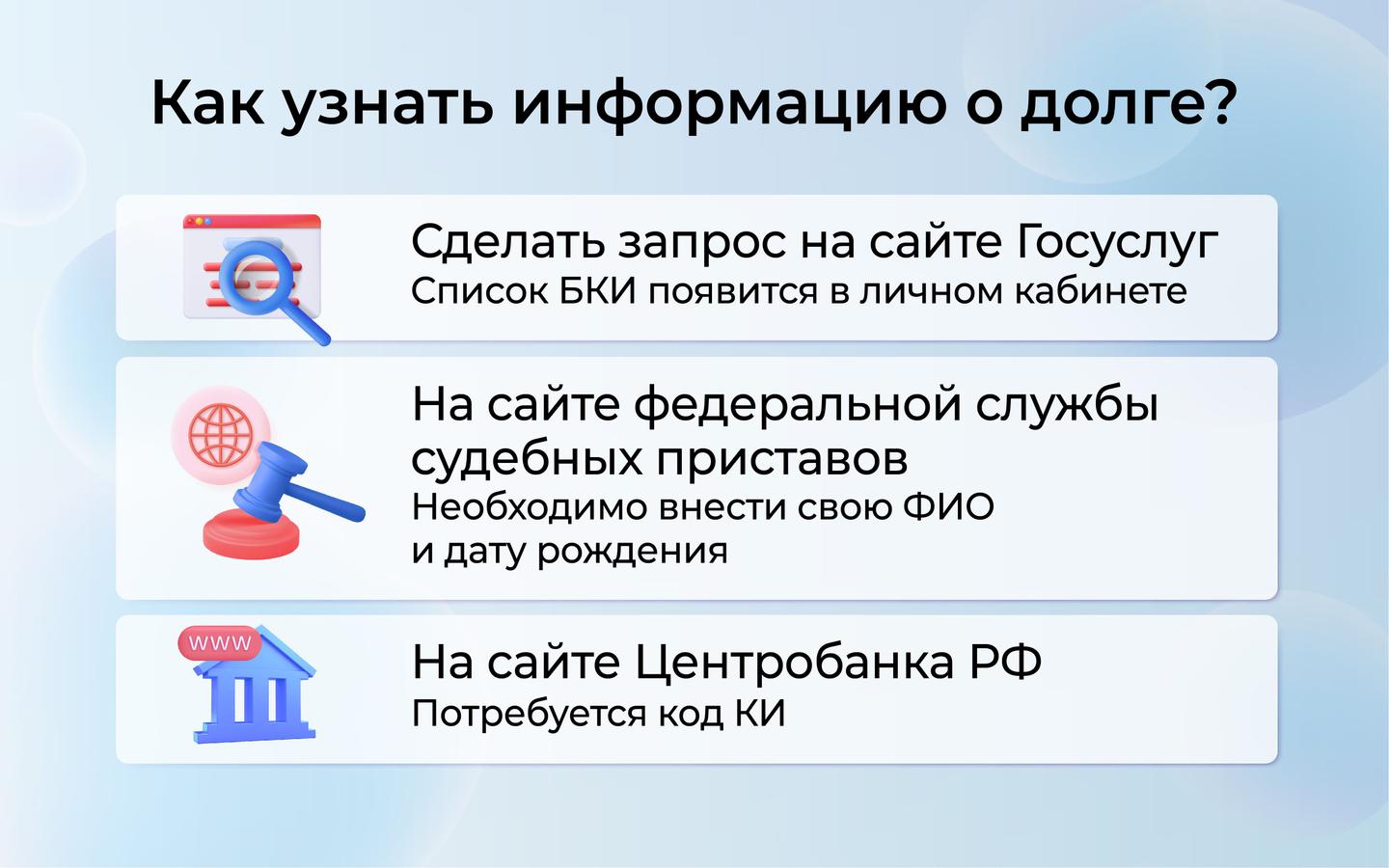

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте Госуслуг. После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг.

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.

Что делать, если кто-то оформил на вас кредит

В этом случае вам нужно придерживаться четкого плана действий.

- Подать заявление в полицию. Лучше сразу подтвердить, что вы не оформляли документы и не получали деньги.

- Затем с полученными бумагами обратиться в банк — там вы должны потребовать копии документов по ссуде и оставить заявление о том, что заемные средства были выданы незаконно.

- Чтобы доказать свою невиновность, попробуйте собрать максимум доказательств. Это могут быть записи с камер видеонаблюдения или результаты почерковедческой экспертизы.

Доказать вашу непричастность гораздо сложнее, если вы предоставили доступ к своим данным третьим лицам. Однако попытаться оспорить решение все же стоит.

Чтобы не попасть в такую ситуацию, достаточно придерживаться нескольких правил.

- Потеряли паспорт – немедленно напишите заявление в полицию. Это позволит признать недействительным утерянный документ и как можно скорее получить новый. Если его украли, действовать нужно еще быстрее.

- Ни в коем случае не отправляйте посторонним людям снимок, на котором вы держите паспорт у лица.

- Нельзя сообщать пароли от своих карт, а также СМС-коды. Если третьи лица настойчиво пытаются узнать о них, стоит насторожиться.

- Звонки с незнакомых номеров нужно фильтровать. Если на другом конце провода говорят, что к вашим деньгам получили доступ мошенники, то это вовсе не значит, что так оно и есть. Если служба безопасности вашего банка замечает подозрительную активность, то сразу блокирует счет.

Если вы будете придерживаться этих грамотных действий, то избежите финансовых потерь, а также сохраните время и нервы.