Дата публикации: 16.02.2021 07:42

Сведения о своих банковских счетах можно получить в электронном сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц». В сервисе отражены наименования банков, номера счетов, даты их открытия/закрытия, виды счетов и их состояние. Просмотр сведений возможен как в режиме онлайн, так и в виде выгрузки данных о них в файл в формате xlsx.

Для просмотра сведений о своих банковских счетах необходимо перейти в режим «Профиль» и найти вкладку «Сведения о банковских счетах».

Обращаем внимание, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с п. 1 ст. 86 Налогового кодекса Российской Федерации с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Для подключения к «Личному кабинету физического лица» необходимо обратиться в любую налоговую инспекция с документом, удостоверяющим личность. А если у пользователя есть подтверждённая учетная запись на Едином портале госуслуг, то для входа в личный кабинет физлиц он может использовать тот же пароль, что и на портале gosuslugi.ru.

Депозитом называют деньги или другие активы, которые положены клиентом – физическим или юридическим лицом – в банк под проценты. Для их размещения используется депозитный счет. Он отличается от обычного расчетного или лицевого, поэтому имеет смысл рассмотреть особенности популярного финансового инструмента подробнее.

Что такое депозитный счет

Депозитный счет предназначен для учета активов, положенных клиентом банка или другой финансовой организации с целью получения дохода в виде процентов. Не следует путать этот вид банковских услуг с другими, например, вкладом. Последний представляет собой исключительно деньги, размещенные в банке.

С юридической точки зрения понятие депозита заметно шире и допускает использование разных активов – ценных бумаг, золота и других ценных металлов в разной форме (физической или на так называемых ОМС – обезличенных металлических счетах). Хотя в обиходе понятия «вклад» и «депозит» часто объединяются. Это объясняется тем, что намного чаще речь идет именно о деньгах, предоставленных банку под проценты.

Отдельного упоминания заслуживает депозитарный счет. Это еще один специализированный финансовый инструмент. Он предназначен для размещения и учета исключительно ценных бумаг. Услуга оказывается профессиональными участниками фондового рынка и заметно отличается от банковских продуктов.

Виды депозитных счетов

Классификация депозитных счетов выполняется по нескольким разным критериям. Один из них – статус вкладчика. По данному параметру различают депозиты, открытые:

- частными лицами;

- ИП;

- организациями;

- отдельными категориями физических лиц в рамках получения специализированных банковских услуг (например, пенсионерами, студентами и т.д.)

По сроку действия различают два вида депозитов. Первый – срочный, где длительность размещения активов в банке четко прописана. Второй – до востребования, при котором у клиента имеется возможность снять деньги в любой момент, но обычно с потерей большей части начисленных процентов.

Еще один критерий для классификации – управление деньгами. По этому параметру различают четыре вида депозитных счетов:

- до востребования с пополнением – клиент имеет возможность как пополнить счет, так и снять с него деньги;

- до востребования без пополнения – не допускается увеличение суммы депозита с сохранением опции снятия;

- срочный с пополнением – нельзя снимать средства, но можно пополнять счет;

- срочный без пополнения – не разрешается или штрафуется лишением процентов как снятие денег, так и внесение новых в течение срока действия договора с банком.

Завершающий критерий – вид активов. Этот вопрос уже затрагивался выше. В рамках договора на открытие депозитного счета разрешено размещать в банке:

- деньги;

- золото и драгоценные металлы в физической форме;

- золото и драгоценные металлы в обезличенной форме;

- другие ценности.

Отличие депозитного счета от текущего

Депозитный и обычный расчетный (текущий, лицевой) счет – два популярных банковских продукта. Первый открывается для получения прибыли посредством начисления процентов, второй – для выполнения различных финансовых операций. Самый простой способ продемонстрировать разницу между ними – свести основные характеристики и особенности каждого в единую таблицу.

| Критерий сравнения | Депозитный вид счета | Текущий вид счета |

| Доступ клиента к деньгам или активам | По завершении срока действия договора | В любое время |

| Начисление процентов | Автоматическое, в соответствии с условиями договора | Отсутствует, реже – отдельно прописывается в договоре на РКО |

| Доходность | Высокая | Отсутствует или низкая |

| Срок действия | Четко прописан в договоре | Не ограничен и автоматически продлевается |

| Финансовые операции – списание или пополнение счета | Не проводятся за исключением случаев, указанных в договоре | Проводятся в рамках денежных средств, предоставленных клиентом |

| Страхование активов | Необходимо (за очень редким исключением) | Не требуется и выполняется только по желанию клиента |

Депозитный счет справедливо считается гибким банковским продуктом. Поэтому не стоит удивляться, что условия некоторых договором на его открытие достаточно сильно напоминают аналогичные для текущего. Несмотря на приведенный выше внушительный перечень существенных отличий между ними. Именно такая гибкость и выступает основной причиной путаницы, которая нередко возникает у потенциальных клиентов российских банков.

Как узнать какой счет: депозитный или текущий

Первый и самый простой способ узнать статус банковского счета – посмотреть договор. В документе обязательно прописано, какую именно услугу оказывает банк клиенту. Альтернативные варианты получения интересующей информации предполагают следующие действия, предпринимаемые вкладчиком:

- обращение непосредственно в отделение банка или другой финансовой организации (потребуется паспорт);

- звонок в службу поддержки, реквизиты которой также указаны в договоре (обычно необходимо кодовое слово или другие данные для идентификации клиента);

- авторизация в личном кабинете на сайте банка с последующим использованием функционала системы удаленного банковского обслуживания (нужны логин и пароль, полученные при регистрации).

Что такое карточный счет

Еще одной очень востребованной в настоящее время банковской услугой выступает оформление пластиковой карты – кредитной или дебетовой. Ее оказание сопровождается открытием карточного счета. Последний схож с текущим, но заметно отличается от депозитного. Главным различием становится свободный доступ к средствам клиента, размещенным на балансе карточки (если речь идет о дебетовой), или предоставленным банком в виде займа (для кредиток).

Основной особенностью карточного счета выступают специальные условия выпуска и обслуживания карты. Они детально прописываются в договоре, заключаемом с банком. Наиболее значимыми условиями выступают такие:

- стоимость выпуска карточного продукта;

- тариф на обслуживание клиента;

- возможность подключения и стоимость сервисов интернет- или мобильного банка;

- комиссии за отдельные финансовые операции (обналичивание, карточные переводы, оплата услуг и т.д.)

Вместо вывода

Финансовый рынок России предоставляет клиентам широкий выбор разнообразных услуг. Большая их часть сопровождаются открытием разных специальных счетов – депозитного, карточного, текущего и т.д. Чтобы пользоваться банковскими продуктами с максимальной пользой, важно знать и четко понимать разницу между счетами, а также особенности, плюсы и недостатки каждого.

Поиск счетов. Как найти счёт/вклад в банке?

Иногда частным лицам требуется информация о наличии открытых в банке счетов/вкладов или справка об открытых счетах и движении средств на них. Причин для поиска счетов или получения справок по счетам у людей может быть много и мотивы поиска тоже бывают разными. Так, поиск счетов может быть вызван следующими обстоятельствами:

- В связи с утерей документов по оформленному вкладу.

- Для возврата перечисленных со счёта средств (для предъявления её в суд).

- Для проверки наличия вкладов у умерших родственников.

- С целью подтверждения существования старого счёта (действующего или уже закрытого)

- Для проверки движения денег по ранее закрытому счёту.

- Простое желание проверить наличие счетов у близких родственников (мужа, жены, детей, родителей).

- Поиск счетов задолжавшего по элементам ребёнку родителя и т.д.

Если вы уверены в том, что разыскиваемый счёт существует (или существовал), то найти счёт в нужном или даже любом банке никакой сложности не составляет, но… при соблюдении одного условия. Информация банком будет выдана только с учётом соблюдения Части 2 Статьи 857 ГК РФ от 26.01.1996 N 14-ФЗ и Статьи 26 ФЗ “О банках и банковской деятельности” от 02.12.1990 N 395-1, в которых изложены принципы соблюдения «Банковской тайны».

Принцип банковской тайны гарантирует тайну об операциях, о счетах и вкладах клиентов банка. Вот как об этом говорится в статье 26 Федерального закона от 02.12.1990 N 395-1:

Справки по счетам и вкладам физических лиц выдаются кредитной организацией им самим, судам, органам принудительного исполнения судебных актов, актов других органов и должностных лиц, организации, осуществляющей функции по обязательному страхованию вкладов, при наступлении страховых случаев, предусмотренных федеральным законом о страховании вкладов физических лиц в банках Российской Федерации, а при наличии согласия руководителя следственного органа – органам предварительного следствия по делам, находящимся в их производстве. И т.д.

Справки по счетам и вкладам в случае смерти их владельцев выдаются кредитной организацией лицам, указанным владельцем счета или вклада в сделанном кредитной организации завещательном распоряжении, нотариальным конторам по находящимся в их производстве наследственным делам о вкладах умерших вкладчиков, а в отношении счетов иностранных граждан – консульским учреждениям иностранных государств

Кто имеет право осуществлять поиск счетов/вкладов?

Итак, исходя из приведённой выше выдержки из закона «О банках и банковской деятельности» становится понятно, что поиск счетов/вкладов может осуществляться только следующими физическими лицами:

- владельцами счетов/счёта или владельцами вкладов/вклада;

- доверенным лицом владельца счета/ вклада (при наличии доверенности);

- законным представителем владельца счета/ вклада (родителем, опекуном несовершеннолетнего владельца счёта/вклада; представителем по решению суда и др.) ;

- наследником владельца счета/ вклада (только в отношении счетов, оформленных завещанием);

- доверенным лицом наследника владельца счета/ вклада (в отношении завещанных счетов);

- законным представителем наследника владельца счета/ вклада.

В остальных случаях, чтобы найти счёт в банке потребуется решение суда или заключение нотариуса. После вынесения соответствующего решения поиском счетов и направлением запросов занимаются следующие структуры:

- Нотариус – если у умершего родственника, на наследство которого вы имеете право претендовать по закону, остались невостребованные счета в банках.

- Судебные приставы – если при разводе один из супругов претендует на половину денежных сумм второго, которые хранятся на счетах/вкладах в банках.

- Судебные приставы – если причитающиеся алименты на содержание ребёнка не выплачиваются вовремя, и муж уклоняется от их перечисления, постоянно меняя место работы и счета, на которые перечисляется зарплата. И т.д.

Как оформляется поиск счетов/вкладов в банке?

Для осуществления поиска счетов/вкладов в банке в большинстве случаев клиенту потребуется:

- Посетить отделение банка, в котором (как предполагается) был открыт счёт.

- Предъявить паспорт и объяснить оператору суть проблемы.

- Написать заявление или оформить стандартный бланк запроса на имя руководителя банка или филиала того банка, где предположительно был открыт счёт.

- Если поиск осуществляется по поручению владельца счёта – предъявляется доверенность владельца на право поиска вклада/счёта от его имени (копия прикладывается к запросу)

- Если поиск осуществляется наследником на основании завещания – прилагается завещание и свидетельство о смерти владельца счета.

Поиск счетов в банках, как правило, осуществляется бесплатно. Срок предоставления справки об открытых счетах должен составлять до 30 календарных дней, но иногда он может по уважительным причинам затянуться и на более длительный период.

Подготовленная справка о счетах передаётся клиенту следующими способами:

- Лично в руки при посещении банка (вызов может поступить из Колл-центра банка).

- Заказным письмом через Почту России.

- На адрес личной электронной почты клиента.

Если счета найдены, и вам причитаются к получению средств с них, то банком обязательно будет проведена дополнительная перепроверка всех предъявленных документов, и только потом оформлена выдача.

Как узнать, есть ли на мое имя где-нибудь открытый счет в банке?

БанкиБанковские счетаСчет в банке

виктор иванисов

30 августа 2020 · 62,6 K

Узнать об открытых счетах в банках на ваше имя можно через личный кабинет налогоплательщика, авторизовавшись либо через госуслуги либо с помощью логина и пароля, полученного в ИФНС.

43,6 K

Комментировать ответ…Комментировать…

Радиосвязь, гаджеты, умный дом и различная бытовая техника. · 4 мая 2022

Информация взята с официального сайта ФНС.

Для просмотра сведений о своих банковских счетах необходимо перейти в режим «Профиль» и найти вкладку «Сведения о банковских счетах».

Для подключения к «Личному кабинету физического лица» необходимо обратиться в любую налоговую инспекция с документом, удостоверяющим личность. А если у пользователя есть подтверждённая учетная… Читать далее

3,2 K

Комментировать ответ…Комментировать…

Банки и МФО

Кредиты и займы под залог

Кредитный брокеридж

Финансовая защита… · 31 авг 2020

Налоговая выдает справки об открытых счетах физического лица. Советую обратиться в органы налоговой службы по месту жительства. Справка бесплатная.

7,0 K

Комментировать ответ…Комментировать…

Содержание

- Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

- О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

- Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

- Какие могут быть долги перед банком за карту, которой не пользуешься?

- Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

- Каким образом банк может привлечь держателя карты за долг?

- Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

- Чем опасны долги по кредитке?

- Как через Госуслуги узнать, в каких банках открыты счета?

- Второй быстрый вариант — зарегистрировавшись на сайте ФНС

- Как закрыть счет

- Как найти все банковские счета, открытые на ваше имя

- Инструкция

- Справка об открытых расчетных счетах

- Справка об открытых счетах и выписка — разные документы

- Запрос справки в банке

- Справка об открытых счетах из налоговой

- 4 варианта получения справки: первый — в самой ФНС

- Второй вариант — заказать онлайн на сайте ФНС

- Третий вариант — воспользоваться услугами почты

- Четвертый вариант — заказать через Госуслуги

- Что содержит справка об открытых расчетных счетах

Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

Так, согласно данным Центрального банка Российской Федерации (Банка России), в стране на 1 апреля 2020 года количество банковских карт достигло почти 284 млн штук, «что является максимальным значением за всю историю», — сообщает tass.ru .

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

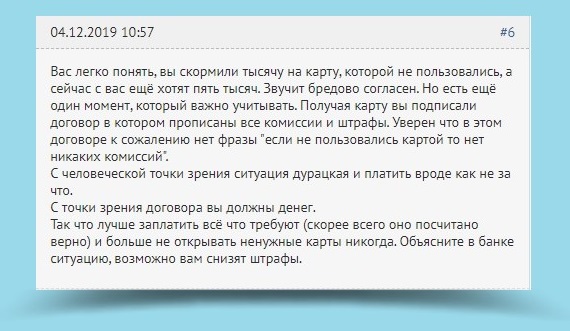

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

- испорченная кредитная история (ее можно посмотреть в бюро кредитных историй (БКИ) через сайт Госуслуг);

- обращение банка в суд за судебным приказом (возможное развитие событий);

- судебное заседание с привлечением работников службы судебных приставов (ФССП), блокировка счетов и принудительное списание долга;

- если игнорировать оплату тех услуг, которыми вы так и не воспользовались, задолженность будет расти и дальше. Оплачивать ее так или иначе придется. Помните об этом!

- И главный вывод: не открывайте НЕНУЖНЫХ карт НИКОГДА!

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

До этого был только один способ получить доступ в личный кабинет — прийти в налоговую инспекцию. Пользователь предъявляет паспорт, подписывает заявление, и после этого сотрудник налоговой выдает логин и пароль для входа в личный кабинет налогоплательщика.

Сегодня все быстрее, при условии, что вы зарегистрированы на сайте Госуслуг со статусом Подтвержденной учетной записи . Это важный элемент, без которого получить данные быстро и легко у вас просто не получится.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

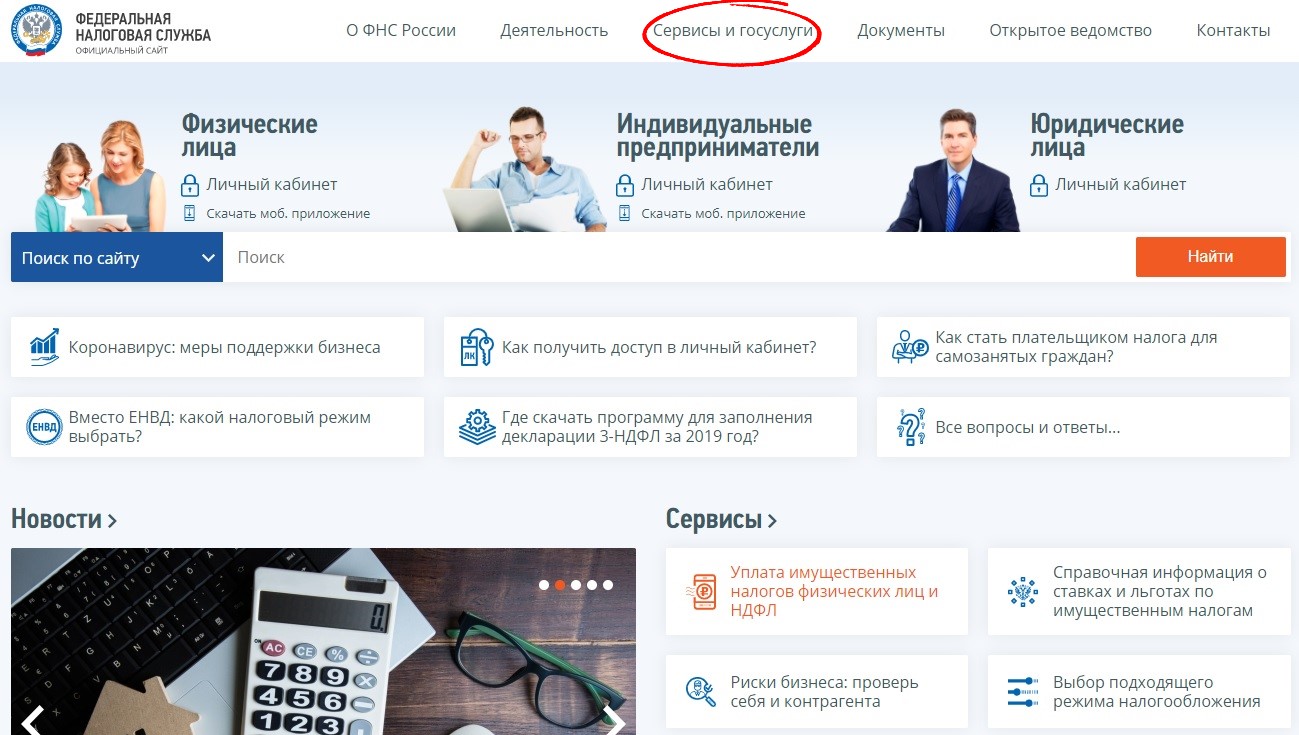

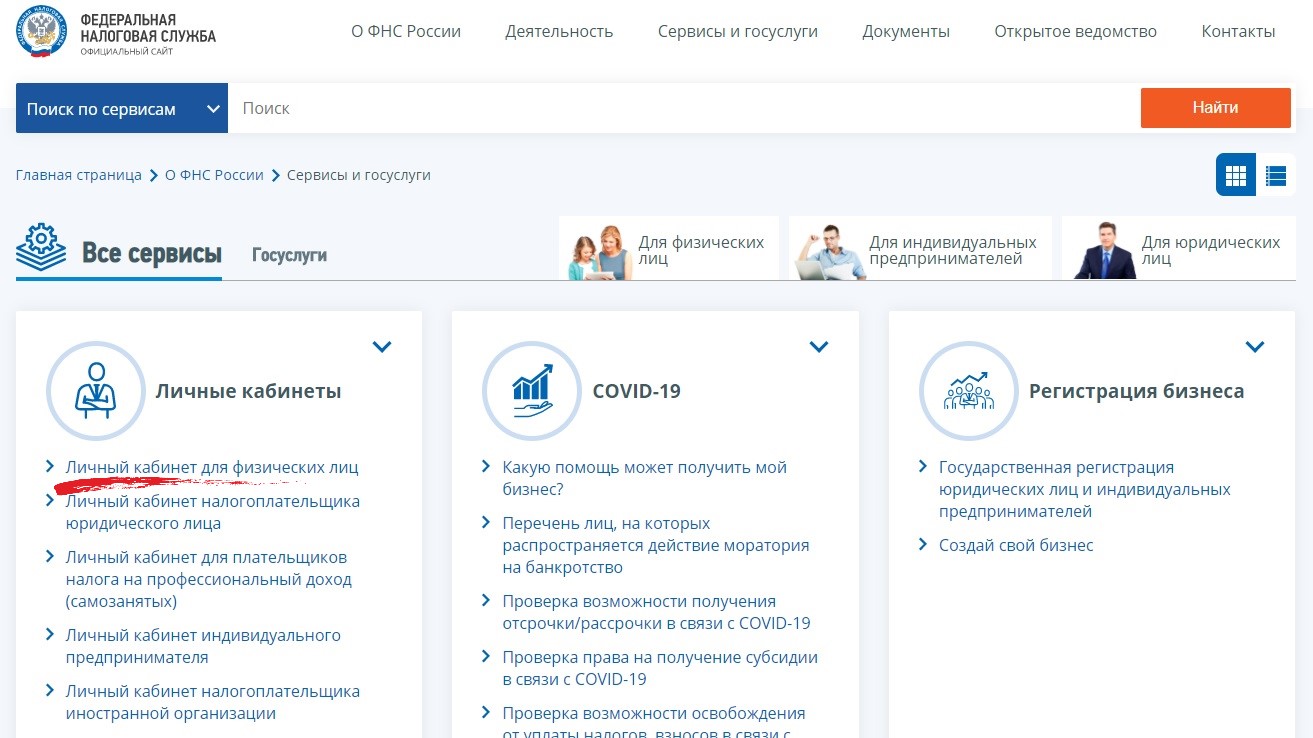

1. Для этого заходим на сайт www.nalog.ru

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

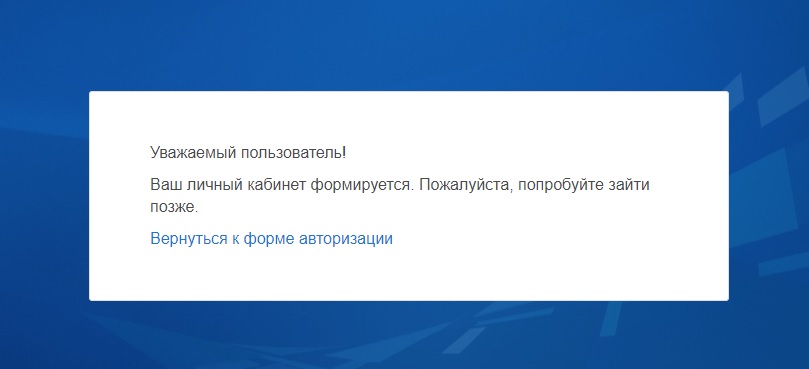

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

Дождитесь, когда система запустит вас на сайт.

«Кроме этого, пользователи Единого портала госуслуг, уже имеющие доступ к «Личному кабинету» на сайте ФНС России, наряду с входом по логину и паролю также смогут осуществлять вход в сервис, используя свою учетную запись пользователя Единого портала госуслуг», — говорится на официальном сайте Федеральной налоговой службы .

- Далее переходим на вкладку «Профиль» (там, где написано ФИО и ИНН) и выбираем раздел «Сведения о банковских счетах» (лента расположена под надписью «Профиль»);

- Здесь вы и найдете искомую информацию: сведения о каждом банковском счете, в том числе номер, даты закрытия и открытия счетов, тип и текущее состояние счета;

- Все данные можно выгрузить в отдельном файле, нажа на кнопку «СКАЧАТЬ СВЕДЕНИЯ»

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Второй быстрый вариант — зарегистрировавшись на сайте ФНС

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счет

Закрыть счет можно, только лично придя в отделение:

- прийти в отделение, написать заявление на закрытие счета;

- снять остаток денег или перевести их на другие счета или карты;

- также эксперты советуют получить официальное подтверждение о закрытии счета. Бумагу, которая будет железно прикрывать вам спину в случае разбирательств.

Источник

Как найти все банковские счета, открытые на ваше имя

В современной жизни мы нередко открываем немало банковских счетов: обычно открывают отдельный для стипендий, отдельный для пособий, отдельный для пенсий.

Работодатели тоже любят открывать счета каждому новому сотруднику. А ещё вклады и т. д. Также учитывайте, что каждая карта тоже привязана к определённому счёту. Кроме того, банковский счёт может быть открыт на ваше имя и мошенниками, хотя это редкость.

К счастью, недавно появилась возможность найти все свои счета: номера, когда и где открыты, а также их текущий статус. О новой функции знают не все, а саму информацию в ФНС хорошо запрятали, поэтому я решил сделать отдельную инструкцию.

Для этого нам понадобится сайт ФНС и учётная запись Госуслуг.

Инструкция

1. Заходим на официальный сайт ФНС, в верхнем левом углу находим «Личный кабинет» у физических лиц.

Если у вас нет личного кабинета или вы никогда раньше им не пользовались, то зарегистрироваться можно с помощью входа через Госуслуги — читайте дальше.

2. На открывшейся странице выбираем «Войти через госуслуги (ЕСИА)». Вводим пароль и код из СМС, если подключена двухфакторная авторизация (всем рекомендую, кстати, без кода из СМС в ваши Госуслуги никто не зайдёт).

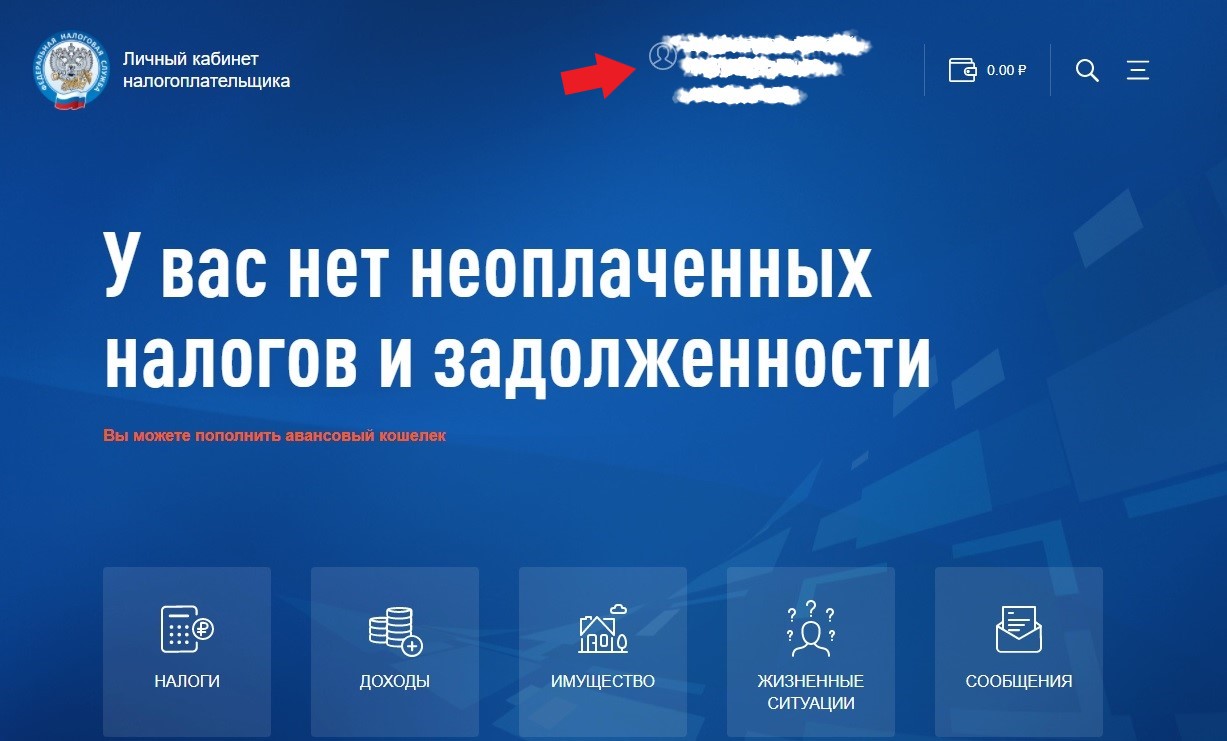

3. Попадаем на главную страницу личного кабинета физического лица, в верхней части жмём на своё ФИО.

4. Под заголовком «Профиль» листаем меню с помощью стрелочки, пока не появится раздел «Сведения о банковских счетах».

5. В таблице будут приведены все ваши банковские счета, о которых у Налоговой есть информация. Вот так таблица выглядит у меня.

С отображением есть небольшой нюанс. ФНС получает данные о банковских счетах с 2014 года, поэтому информации о более старых счетах, которые на 2014 год уже были закрыты, может не быть.

Если же счёт был открыт задолго до 2014 года и до сих пор активен, то информация будет.

А вообще, все лишние неиспользуемые банковские счета я рекомендую закрыть. Во избежание, так сказать.

Подписывайтесь на канал Юрист объясняет и нажимайте ❤

Источник

Справка об открытых расчетных счетах

Справка об открытых расчетных счетах может требоваться физическим и юридическим лицам, индивидуальным предпринимателям. Но, конечно, чаще всего документ необходим представителям бизнеса для сделок, внутреннего контроля и пр. Получить справку можно в банке или в ФНС.

Бробанк.ру рассказывает, как получить справку об открытых расчетных счетах гражданину и бизнесмену, для чего она нужна, содержание документа. На деле это простой бланк, который легко заказать и получить.

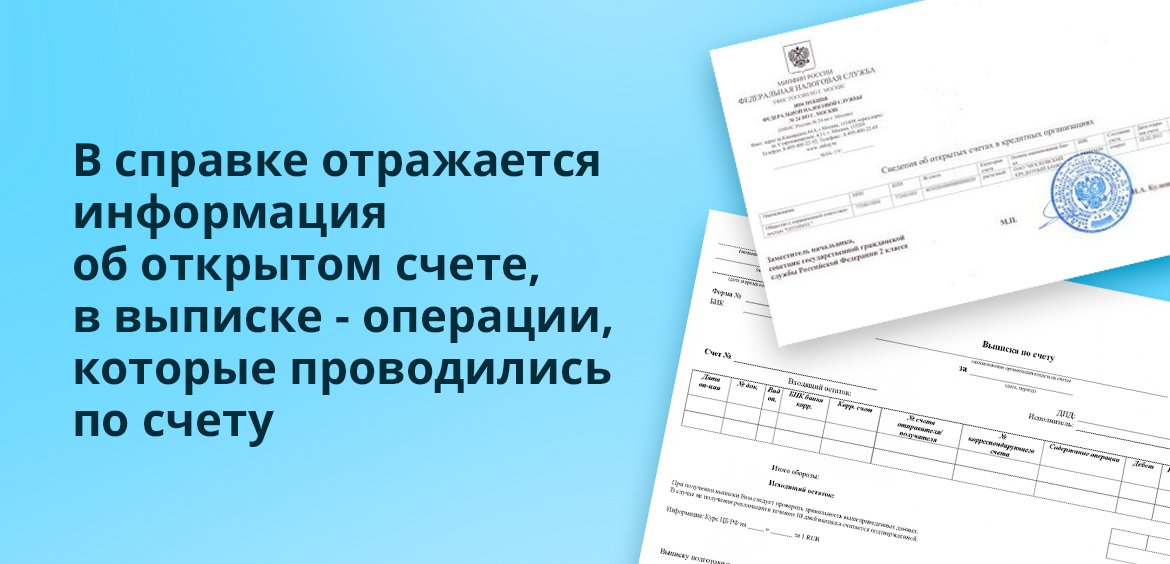

Справка об открытых счетах и выписка — разные документы

Многие путают справку о банковских счетах и выписку с банковского счета. Это два совершенно разных документа, которые играют разные роли и требуются в разных ситуациях:

- Справка. Это документ, в котором отражается информация только об открытом счете в конкретном банке или счетах в нескольких организациях. Никаких деталей, только реквизиты;

- Выписка. Это документ, в котором отражены операции, которые владелец проводил со счетом, а также остаток по нему в дату составления выписки. Например, выписка по операциям может требоваться для оформления кредита для бизнеса.

Если вас просят предоставить подобный документ, обязательно уточните, именно справка нужна или выписка. Иначе есть риск, что вы принесете не то, что необходимо.

Запрос справки в банке

В некоторых случаях достаточно справки из банка. То есть предприниматель или представитель ООО обращается в банк, где обслуживается в рамках РКО, и получает документ. Подтвердив личность и составив заявление, клиент сразу получает готовый бланк, заверенный представителем банка.

Но чаще всего все же требуется справка, которая выдается Федеральной Налоговой Службой. Дело в том, что в банковской будет содержаться информация только о счетах, открытых в этом банке. В документе из ФНС — обо всех счетах заявителя в российских банках.

Многие банки позволяют заказывать документ дистанционно через банкинг клиента. В этом случае алгоритм действий будет таким:

- Заходите в банкинг, находите общий раздел справок.

- Выбираете нужный вид справки. Если открыто несколько счетов, можно выбрать, какие будут указаны в документе: все или какой-то конкретно.

- Выбираете формат документа, если хотите получить его в электронном виде, и делаете заказ.

При онлайн-заказе система сразу сообщит, как долго будет готовиться бланк. Например, если планируете забрать его в офисе, выбираете удобное отделение и может прийти туда завтра (или в другой указанный день). Если выбираете вид электронного документа, он будет в течение часа загружен в личный кабинет.

Некоторые банки готовы оказать услугу почтовой доставки справки заказным письмом. В этом случае учитывайте сроки доставки.

Закон не говорит о том, что этот документ должен выдаваться бесплатно, поэтому банки могут требовать плату за его выдачу. Конечно, все индивидуально и зависит от способа получения. И даже если плата есть, она не будет большой, но все же уточняйте ее в обслуживающем банке.

Справка об открытых счетах из налоговой

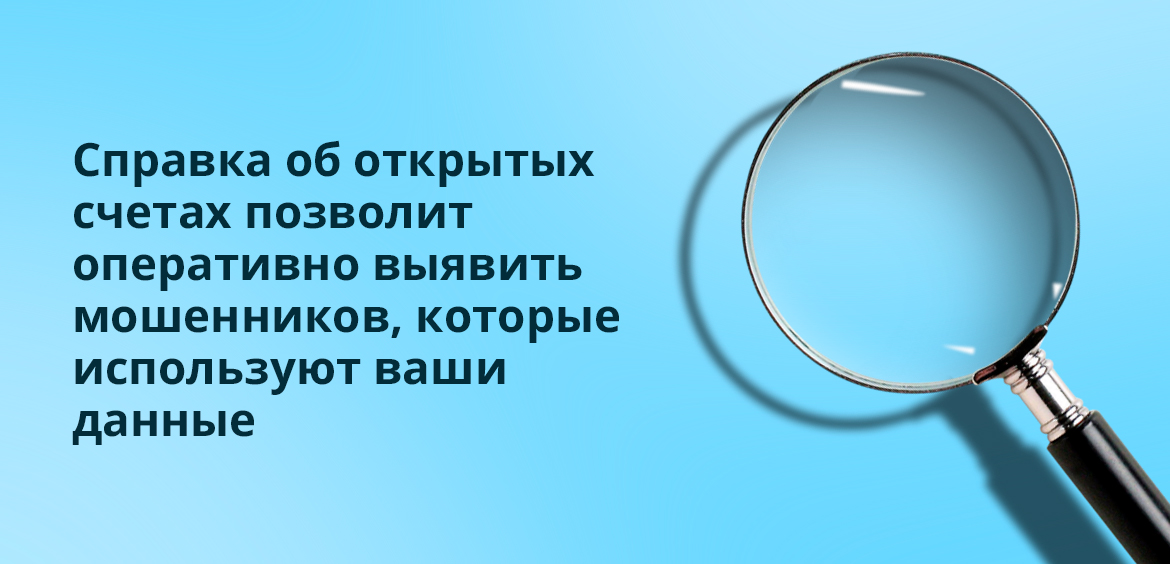

Если нужна информация обо всех счетах физического или юридического лица, она заказывается в ФНС. Только в налоговую стекаются все данные из банков о клиентах, которых они обслуживаются.

Вообще, периодически такую справку следует заказывать всем фирмам и гражданам — просто для личного аудита, для спокойствия. Вдруг кто-то, пользуясь вашими данными, открыл счет в банке и пользуется им с мошенническими целями? Вдруг в компании работает недобросовестный бухгалтер? Лучше держать руку на пульсе.

Справка об открытых счетах в ФНС физическими, юридическими лицами и предпринимателями заказывается по идентичному алгоритму.

4 варианта получения справки: первый — в самой ФНС

Запрос справки об открытых расчетных счетах можно сделать непосредственно в отделении ФНС. При этом закон говорит о том, что заявление можно направить в любом отделении налоговой, не обязательно по месту регистрации гражданина или компании.

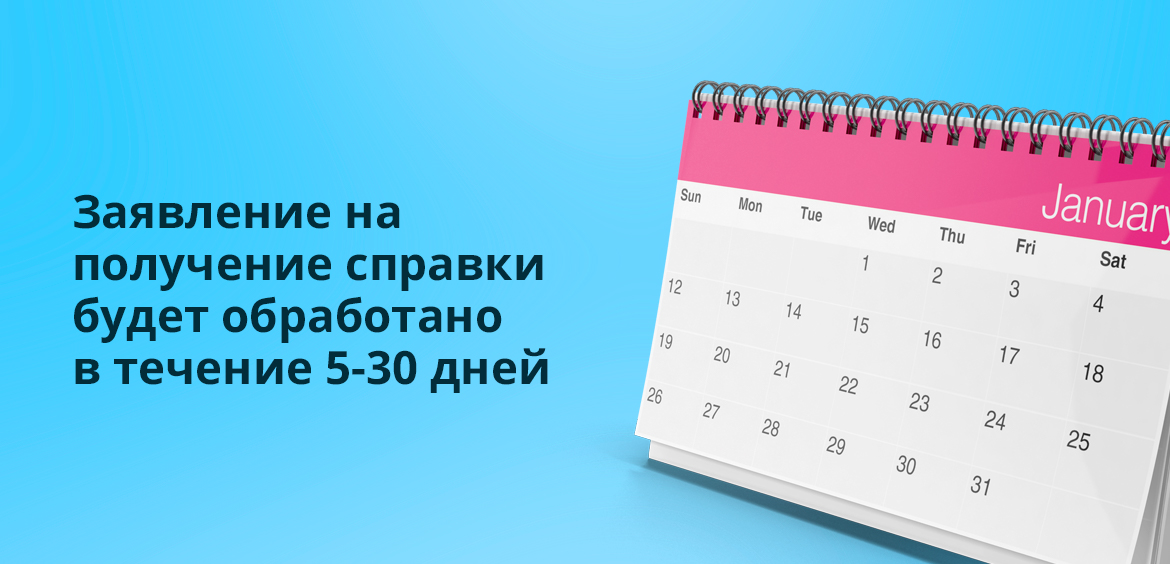

Если это физическое лицо, гражданин должен иметь при себе паспорт. Если представитель бизнеса — регистрационные документы. На месте составляется заявление, специалист оглашает, сколько времени ждать изготовление справки. Это 5-30 дней.

Второй вариант — заказать онлайн на сайте ФНС

Все граждане и юридические лица могут получить доступ в личный кабинет Федеральной Налоговой Службы, откуда и делаются все возможные запросы, подаются заявления. И это самый удобный вариант заказа.

Но есть нюансы:

- если заявление подает гражданин, его идентификация проводится путем регистрации в личном кабинете. Там он подает заявление в свободной форме в соответствующем разделе;

- если же запрос направляет представитель бизнеса, то он должен иметь электронную цифровую подпись, которой и заверяет обращение. Если ее нет, удаленный вариант не подходит.

Готовый документ может быть прислан в электронном виде, или заявитель указывает другой вариант получения, например, что сам заберет его в отделении ФНС.

Третий вариант — воспользоваться услугами почты

Вполне возможно и отправление заявление на получение справки об открытых счетах по почте. Отправлять нужно заказным письмом, лучше с уведомлением о вручении. Заявителю нужно самостоятельно заполнить бланк заявления.

Содержание заявления:

- кому — руководителю такого-то отделения ФНС;

- от кого — ФИО гражданина или наименование ИП, компании;

- почтовый адрес заявителя;

- в самом заявлении — просьба выдачи справки об открытых банковских счетах;

- цель получения справки, например, для оформления кредита;

- на какое число нужна справка;

- как заявителю удобно получить документ: в отделении ФНС, по почте, по электронной почте;

- дата и подпись.

К заявлению нужно приложить копию паспорта или документов предпринимателя/компании. Отправляете заказное письмо стандартным образом, в течение 5-30 дней запрос будет обработан, готовая справка будет доставлена.

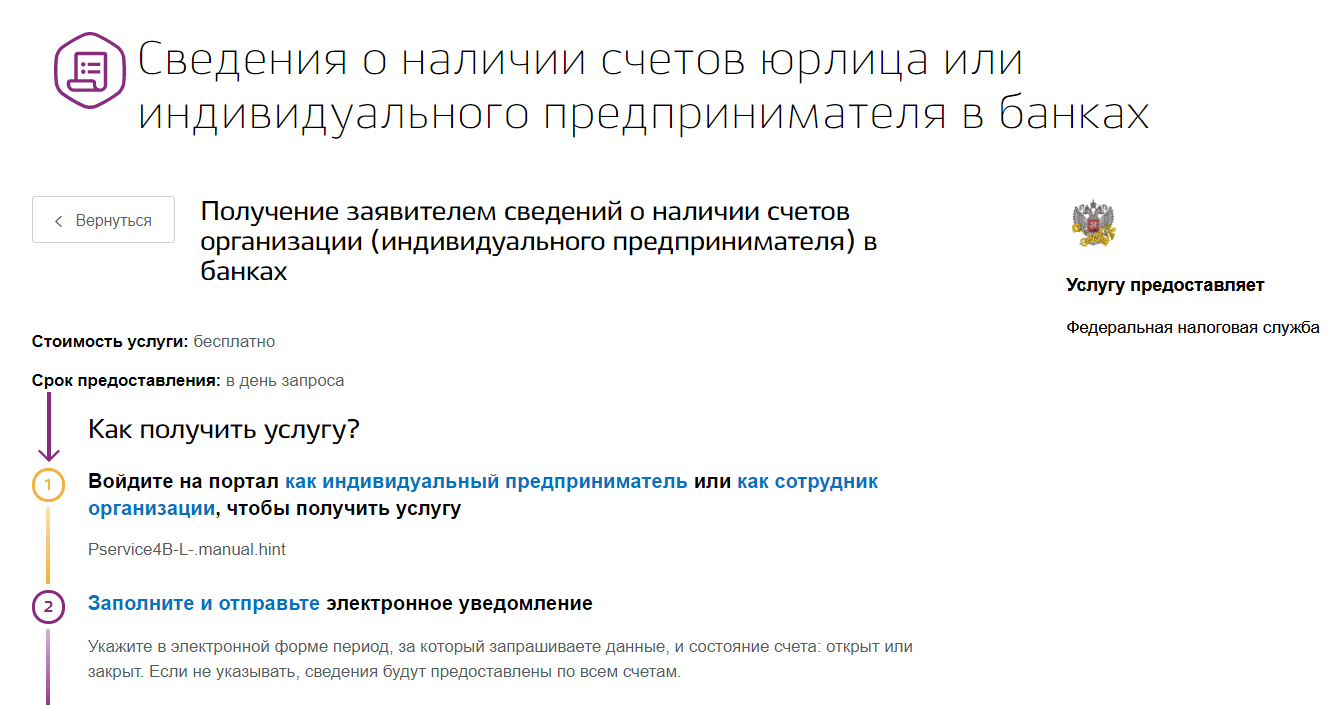

Четвертый вариант — заказать через Госуслуги

Еще один удаленный вариант, но он доступен только представителям бизнеса. Граждане могут воспользоваться любым из трех указанных выше способов. ИП или ООО нужно войти на портал под своим аккаунтом и через поиск найти нужный раздел:

После авторизации на странице услуги заказа справки можно сразу приступить к подаче онлайн-заявления. Указываете период, какие счета нужны (открытые, закрытые, все) и отправляете запрос.

Этот запрос система отправляет в ФНС, после ответа в личном кабинете на Госуслугах появится справка в электронной форме. Ответ приходит быстро, в течение дня.

Что содержит справка об открытых расчетных счетах

Это бланк установленной формы, то есть справка всегда имеет идентичный вид вне зависимости от статуса заказчика. Если ФНС обнаружила только один расчетный счет, будут только его реквизиты и данные. Если несколько, будут указаны все.

По каждому счету указывается обслуживающий банк, дата открытия, на чье имя открыт счет (на какую фирму, ИП), указываются полные реквизиты, номер и вид счета. Если он закрыт, тогда прописывается дата закрытия. Напомним, что информации о состоянии счетов и движении средств по нему эта справка не несет.

Источник