Индивидуальный инвестиционный счет (ИИС) – выгодное решение для долгосрочных вложений. У многих крупных банков есть предложения по оформлению ИИС. Мы, расскажем, как это можно сделать в банке Тинькофф. У этой кредитной организации есть значительное преимущество перед другими банками. Можно открыть ИИС в Тинькофф приложении – и не нужно тратить время на походы в офис.

Что такое ИИС в Тинькофф?

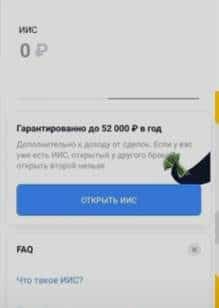

ИИС – это счет, который создается для торговли на бирже. То есть с помощью этого инструмента можно приобретать и продавать ценные бумаги (акции, валюту или инвестиционные облигации). Главное отличие ИИС, например, от брокерского счета Тиньнофф – возможность возвращать налоговый вычет. Максимальная сумма, которую можно так получить – 52 000 рублей (при этом на счету должно быть не менее 400 000 рублей). Чтобы налоговый вычет действовал, нельзя закрывать BBC в течение 3 лет.

Другие ограничения счета в Тинькофф и в других банках:

- можно открыть только один ИИС, нельзя иметь несколько активных счетов;

- нельзя снимать деньги до полного закрытия счета;

- при открытии ИИС на него можно внести только российские рубли. ИИС в долларах иметь нельзя, но можно покупать валюту после оформления инвестиционного счета;

- есть лимиты для внесения средств – не больше 1 млн рублей в год.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как пользоваться?

Теоретически управлять деньгами на счету можно самостоятельно или передать это право специалисту. Но в банке Тинькофф нет услуг по доверительному управлению, поэтому определять стратегию действий может только сам клиент. При этом кредитно-финансовая организация позаботилась о том, чтобы людям было проще заниматься управлением деньгами на счете:

- организован бесплатный информационный курс для новичков – «А как инвестировать»;

- создано удобное мобильное приложение для управления счетом – «Тинькофф Инвестиции»;

- действует круглосуточная служба поддержки в чате приложения;

- для подбора активов разработан робот-советчик.

Можно получать доход двумя способами:

- не заниматься покупкой и продажей ценных бумаг, а рассчитывать на гарантированную прибыль от налогового вычета;

- вникнуть в суть брокерских сделок и получать дополнительные деньги от их заключения.

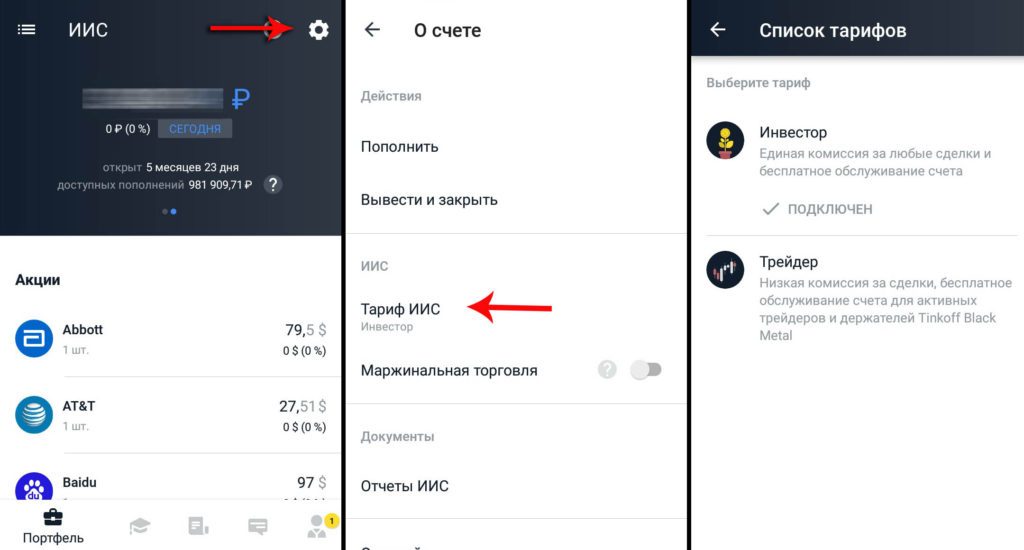

Тарифы Тинькофф по ИИС

В банке действует два тарифа – «Инвестор» и «Трейдер».

«Инвестор». Тариф предназначен для клиентов, которые выбрали стратегию с минимальным совершением сделок – с получением прибыли от получения налогового вычета. Чем тариф выгоден в таком случае? У него нет абонентской платы, все текущие операции бесплатны. Комиссия взимается только за совершение сделок – 0,3% за каждое соглашение.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

«Трейдер». Тариф подходит для опытных инвесторов. Комиссия за совершение сделок ниже, чем у «Инвестора» – от 0,025% до 0,05%. Ежемесячная плата есть – 250 рублей. При этом деньги не списываются, если в текущий расчетный период никаких сделок не было.

Тариф «Трейдер» может быть бесплатным, если хранить на счету 2 000 000 рублей. Еще один способ – оформить премиальную карту Тинькофф.

Никаких дополнительных комиссий, кроме указанных, в банке нет.

Еще нет дебетовой карты Тинькофф? Оставьте заявку на оформление прямо тут:

Тарифы можно менять при смене финансовой стратегии. Сделать это можно в мобильном приложении или в личном кабинете на сайте.

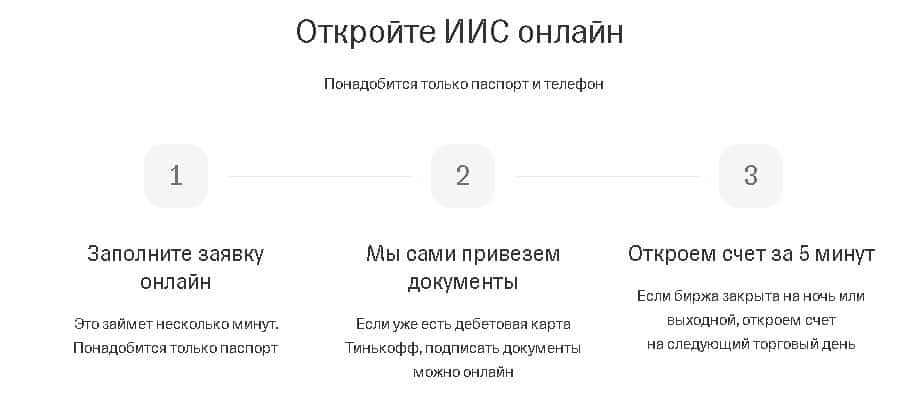

Как открыть ИИС в Тинькофф?

Так как банк Тинькофф работает только онлайн, открыть инвестиционный счет можно тоже только дистанционно. Как это сделать?

- Необходимо заполнить анкету на официальном сайте банка. Там нужно указать личные данные и контактные сведения – номер мобильного телефона и адрес электронной почты. Также можно оставить заявку и открыть ИИС в Тинькофф Инвестиции (мобильное приложение).

- Менеджер рассмотрит заявку и свяжется с клиентом. Если есть карта Тинькофф, то оформление будет быстрое. Если нет – значит, нужно сначала оформить карту Tinkoff Black. Без нее нельзя без комиссии вносить деньги на счет.

- Счет открывается в течение пару часов после обработки заявки. Исключение составляет ситуация, когда на бирже выходной или анкета заполнена после семи вечера. В этом случае ИИС открывается на следующий день.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Для того, чтобы создать счет, понадобится только паспорт. В редких случаях банк запрашивает ИНН. Никаких дополнительных справок собирать не нужно.

Нельзя открыть новый счет, если уже есть один действующий. Если хочется создать еще один ИИС, то перед оформлением придется закрыть предыдущий.

Как получить налоговый вычет?

Налоговый вычет может проходить по двум схемам:

- налоговая вернет деньги в конце срока действия договора – вычтет из того дохода, который облагается налогом;

- с дохода от инвестиций не будет списан налог вовсе.

Первый вариант самый популярный у физических лиц.

Мы составили четкий алгоритм действий для того, чтобы вернуть деньги:

- Для начала нужно зарегистрироваться в кабинете на официальном портале налоговой инспекции.

- Затем нужно получить электронную подпись.

- Следующий шаг – сбор документов. Понадобятся справки о доходе (в формате 2-НДФЛ), отсканированные страницы договора с брокером, подтверждающая справка о зачислении средств на ИИС.

- Дальше нужно подготовить налоговую декларацию – заполнить все графы 3-НДФЛ и составить письменное обращение для возврата средств.

- Налоговый инспектор обработает заявку, после чего даст ответ, когда деньги будут зачислены. Если будут выявлены какие-то ошибки при составлении документов, то придется их переделать и совершить всю процедуру вновь.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как закрыть ИИС в Тинькофф и вывести деньги?

Закрыть счет можно в любой момент. Однако нужно учитывать, что при досрочном закрытии – меньше трех лет – придется распрощаться с правом на налоговый вычет.

Как начать процедуру деактивации ИИС?

- можно позвонить в службу поддержки и сообщить о своем желании;

- можно сделать это в личном кабинете на сайте или в приложении «Тинькофф Инвестиции».

Частично снять деньги не получится – только вся сумма после закрытия счета.

Финансы поступят на дебетовую карту Тинькофф. Если были приобретены ценные бумаги, то их нужно будет продать перед закрытием. Деньги поступят на счет в течение 3 рабочих дней. Комиссии за перевод не предусмотрено.

ИИС Тинькофф – отзывы в 2023 году

Самая большая проблема, по мнению владельцев ИИС в Тинькофф банке – частые сбои в работе приложения «Тинькофф Инвестиции». Из-за этих проблем часто не получается вовремя закрыть сделку купли-продажи ценных бумаг на рынке. В службу технической поддержки постоянно поступают жалобы, отчего ответы на них приходят не оперативно.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Однако, пользователи отмечают, что если не писать, а звонить в службу поддержки, то можно получить очень грамотную консультацию и найти выход из ситуации.

Часто задаваемые вопросы

Как перенести ИИС из Сбербанка в Тинькофф?

Перенести счет можно, но это очень сложная процедура. Для начала лучше продать ценные бумаги, а затем закрыть ИИС в Сбербанке и открыть новый в течение месяца в Тинькофф. Если опоздать со сроком – то можно потерять право на налоговый вычет.

Как купить доллары на ИИС Тинькофф?

Согласно условиям обслуживания, завести счет в иностранной валюте нельзя. Но можно купить ее после открытия – не только доллары, но и другую валюту (франки, фунты, юани и др.) Покупку можно сделать в приложении «Тинькофф Инвестиции».

Можно ли выводить дивиденды ИИС Тинькофф?

Пока дивиденды зачисляются на инвестиционный счет, а не на дебетовую карту. Банк сообщает, что планирует изменить настройки, чтобы можно было выводить купоны и дивиденды.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

ИИС — что это?

Индивидуальный инвестиционный счет — относительно новый вариант вложений в РФ. Он начал действовать с 2015 года. В целом ИИС представляет собой разновидность брокерского счета, по отношению к которому государство устанавливает определенные льготы и ограничения. Такой тип счетов доступен резидентам РФ при достижении 18 лет.

-

ИИС — что это?

-

Как претендовать на возврат вычета

-

Оформление ИИС

-

Выбор управления: личное или через УК

-

Инвестирование через ИИС Тинькофф

-

Типы возврата вычетов

-

Тарифы на ИИС Тинькофф

Без брокерских счетов россияне не имеют права совершать операции на фондовых биржах. Поэтому для заключения сделки с ценными бумагами потребуется ИИС или любой другой брокерский счет.

Отличительная характеристика ИИС — инвестор может вернуть налоговый вычет, в то время как у владельца брокерского счета этой возможности нет. ИИС различаются по типу управления:

- через доверенную управляющую компанию;

- с самостоятельным контролем.

Владельцы ИИС могут вернуть от государства максимум 52 тыс. руб. в год. Для этого достаточно ежегодно инвестировать 400 тыс. руб. При выборе другого способа компенсации инвестор получает право не платить 13% на доходы физлиц от своей инвестиционной деятельности. Но следует помнить, что государство может вернуть только сумму не больше той, которая была уплачена в предшествующем периоде. То есть, если в отчетном году налогов внесено на сумму 35 тысяч рублей, претендовать на 52 тысячи бессмысленно. Больше чем, 35 тысяч налоговая служба не компенсирует.

Инвесторы могут выбрать отложенное налогообложение. В этом случае налог будет взиматься только при закрытии счета, а не ежегодно, как предусмотрено у брокерского счета. Поэтому сумму, которая должна быть направлена на налог может быть использована, например, в повторном обороте по ИИС.

Как претендовать на возврат вычета

Чтобы инвестор смог претендовать на налоговый вычет, он должен вести ИИС не меньше трех лет. За это время счет запрещено закрывать. Например, при оформлении счета 18 мая 2019 года, его понадобится вести минимум до 19 мая 2022 года. В противном случае вернуть 13% от удержанного с заработной платы или добровольно внесенного НДФЛ невозможно.

При этом если налог на доходы не выплачивался ни разу, а счет был закрыт до наступления 19 мая 2022 года, то потребуется внести НДФЛ с учетом пеней и штрафов за просрочку. Такая ситуация возникнет даже если счет будет закрыт 18 мая 2022 года. Владельцу ИИС начислят пеню из расчета 1/300 от ставки Банка России за каждый день использования средств.

Любой россиянин может открыть только один ИИС. Если гражданин хочет поменять обслуживающий банк, брокера или открыть инвестиционный счет в другой кредитной организации, то он обязан закрыть имеющийся ИИС в течение месяца после оформления нового ИИС.

За год инвестор может пополнить ИИС максимум на 1 млн. рублей. Доллары, евро или любую другую инвалюту на счета данного типа вносить нельзя.

Оформление ИИС

ИИС с личным управлением оформляют у брокеров, которые предоставляют такой тип сопровождения — например, в Тинькофф банке или ВТБ. Инвестиционные счета с доверительным управлением открывают у управляющих компаний — например, через Сбербанк Управление Активами или Альфа-Капитал. Чаще всего управляющие компании предлагают готовые инвестиционные стратегии, из которых следует выбрать одну.

Чтобы открыть счета для инвестирования потребуется паспорт и заявка. Некоторые банки или брокеры предлагают оформить ИИС дистанционно. Например, через личный кабинет на официальном сайте, мобильное приложение или с использованием авторизованного профиля на портале Госуслуг.

Как и все другие операции в Тинькофф банке регистрация ИИС происходит дистанционно. Для оформления понадобится:

- Заполнить онлайн-заявку на сайте на основании данных из паспорта.

- Если нет карты, то понадобится заказать дебетовую Тинькофф Блэк. Она нужна для пополнения баланса для проведения операций по ИИС и вывода средств.

- В течение 2-х дней придет уведомление на авторизованный телефон об открытии ИИС.

- Курьер доставит карту и договор на банковское обслуживание.

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Правила открытия счетов у других брокеров могут отличаться, как и пакет документов. Перед оформлением договора убедитесь, что брокер открывает ИИС, а не брокерские счета другого типа.

Выбор управления: личное или через УК

По ИИС с самостоятельным управлением инвестор все стратегические решения принимает лично. Любые операции и сделки также находятся под ответственностью владельца счета. При этом брокерская компания, где был открыт счет, взимает процент за хранение активов.

Инвестировать через управляющую компанию (УК) может оказаться выгоднее, но новичку непросто выбрать, кому доверить вложения от своего имени. Кроме того, следует учесть несколько нюансов:

- брокер берет ежегодный процент от размещенного капитала в качестве комиссии;

- инвестирование через УК не гарантирует доходность вложений, но даже при понесенном убытке управляющей компании придется платить за управление.

О том, как работает УК, например Сбербанк Управление Активами ознакомьтесь на портале Бробанк.

Инвестирование через ИИС Тинькофф

ИИС у россиян может быть только один, а вот количество брокерских счетов законом не ограничено. Также разрешено открывать несколько видов счетов для инвестирования. Но превратить уже открытый брокерский счет в ИИС невозможно. Это разные типы счетов, поэтому, когда хочется получить субсидию от государства в виде возврата налогового вычета надо изначально открывать инвестиционный счет.

Все счета типа ИИС бессрочные. Они могут действовать и неделю и 10 лет. Но для того чтобы, получить компенсацию 13% от НДФЛ счет должен работать минимум 3 календарных года. Когда они истекут, счет продолжит существовать, банк его не закроет без распоряжения владельца. Но если вывести деньги до истечения трех лет, то счет автоматически закроется, а право на вычет будет утрачено.

ИИС, в отличие от вкладов физических лиц, не застрахованы. Но в случае ликвидации брокера владелец может перевести свои активы на счет у другого брокера. Также не пропадут все ценные бумаги, которые находятся в собственности инвестора.

Тинькофф банк не взимает плату за открытие и ведение ИИС. В каталоге на сайте или в личном кабинете клиент может начать инвестирование с минимальной суммы. Самый дешевый лот акции может стоить от 700 рублей, а облигаций от 1000 рублей. Когда сделок нет, то и ведение счета бесплатное.

Через ИИС Тинькофф клиента могут совершать куплю-продажу:

- евро или доллары;

- акций и облигаций компаний РФ;

- еврооблигаций российских предприятий;

- акций зарубежных компаний.

Пополнять счет можно только в рублях РФ, поэтому при покупке акции в инвалюте потребуется провести конвертацию рублей в необходимую валюту. Ограничение оборотов за год — 1 млн. рублей. Лимит обновляется 1 января следующего года. Если обороты превышают сумму, то можно открыть дополнительный брокерский счет и проводить операции через него.

Сделки купли-продажи происходят только в часы работы биржи. График зависит от государственных праздников и часового пояса. Если неудобно отслеживать рабочее время вручную, можно установить СМС-оповещение о начале торгов.

Типы возврата вычетов

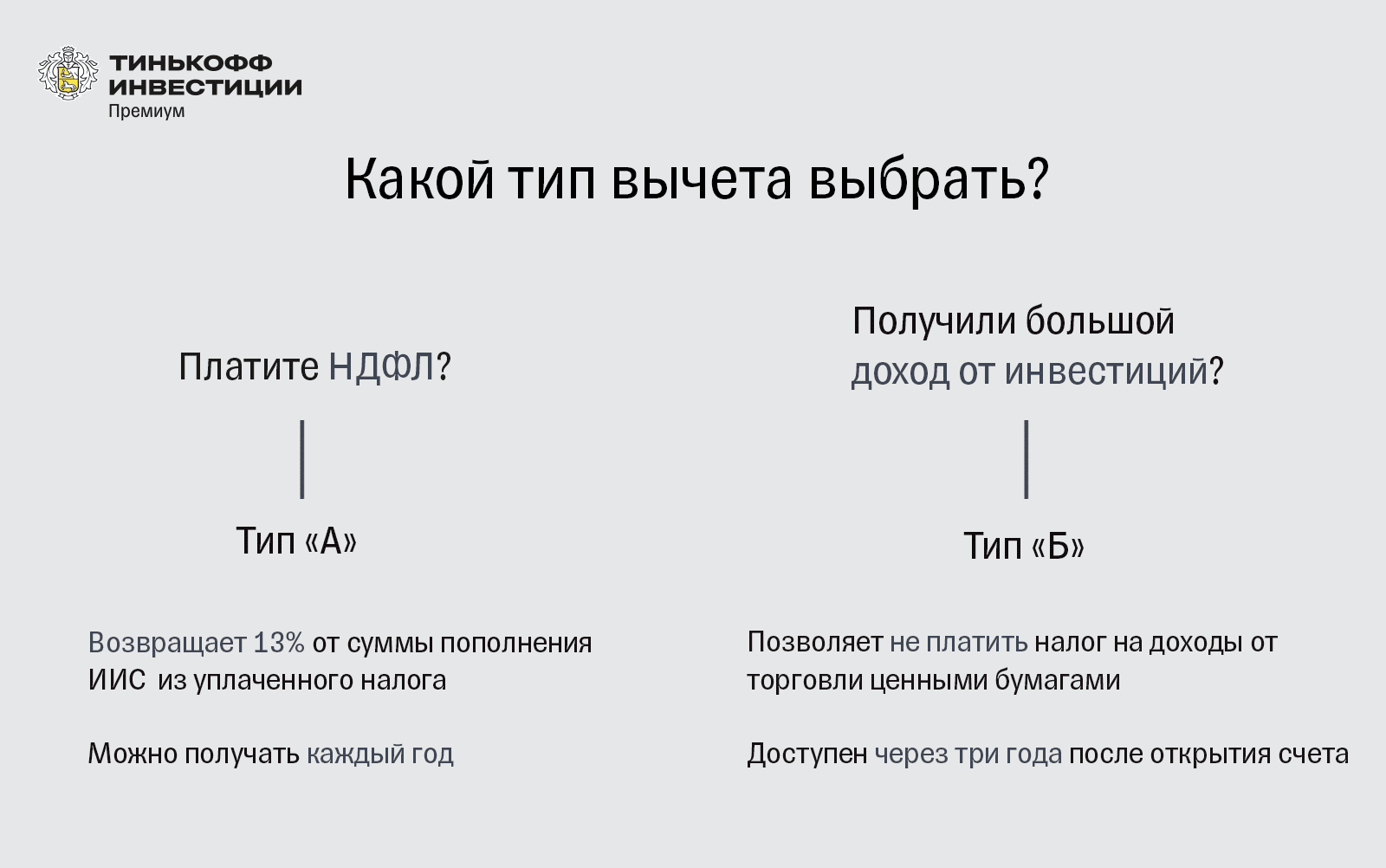

При инвестировании через ИИС можно претендовать на компенсацию налогового вычета по двум разным типам:

| Тип А | Тип Б |

| Допускает вернуть до 52 тысяч рублей вычетов, уплаченных инвестором в предыдущем году. | Этот тип позволяет инвестору не платить НДФЛ с дохода, который приносит ИИС. |

| Чтобы оформлять компенсацию ежегодно важно пополнять ИИС в течение предшествующего года. | При этом налог с дивидендов уплачивается все равно, даже если выбран такой тип компенсации вычета. |

| Деньги, которые возвращает налоговая можно направить на какие угодно цели — добавить к ИИС или потратить на личные нужды. | Чтобы получить вычет на доход понадобится взять справку в налоговой, где указано, что ренее вычет не был использован по данному ИИС ни разу. В этом случае брокер не будет взимать НДФЛ с операций, по которым получена прибыль. |

Совместить типы по одному ИИС нельзя. Если хотя бы один раз к счету был применен тип А, то воспользоваться типом Б невозможно. В этом случае клиенту потребуется закрыть текущий ИИС и открыть новый.

Для выбора типа А или Б обращают внимание на:

- сумму средств на счете;

- доходности активов;

- размера НДФЛ, который сформировался по ИИС в предыдущем году.

Не обязательно выбирать тип вычета сразу при открытии счета. Определиться можно и спустя 2-3 года, когда легче посчитать выгоду. Но следует знать, что оформить возврат 13% по типу А можно максимум в течение 3-х календарных лет. В противном случае право на компенсацию сгорает.

Тарифы на ИИС Тинькофф

Для ИИС Тинькофф чаще всего используют один из двух типов тарифных планов:

| Описание | Инвестор | Трейдер |

| Обслуживание счета в месяц | Если сделок нет — бесплатно, в других случаях — 99 рублей | Бесплатно для 4-х категорий: владельцев премиальных карт; при балансе на ИИС от 2 млн. руб.; если оборот за предыдущий месяц больше 5 млн. руб.; не было никаких оборотов. В остальных случаях 290 рублей. |

| Комиссия за сделки | 0,3% | 0,05%, но применяется пониженный тариф, если оборот по сделкам в течение одного дня торгов превысил 200 тыс. руб. |

| Пополнение счета и вывод средств | Бесплатно | Бесплатно |

| Открытие и закрытие ИИС | Без комиссии | Без комиссии |

| Биржевая комиссия | Не взимается | Не взимается |

Новые ИИС автоматически привязаны к тарифу «Инвестор». Этот план подходит тем клиентам, обороты которых не будут превышать 77000 рублей РФ. План «Трейдер» более выгоден для тех, у кого:

- оборот больше 77 тыс. руб.;

- на счете больше 2 млн. руб.;

- оформлена премиальная карта Тинькофф банка.

Поменять тариф можно в личном кабинете или в мобильном приложении банка Тинькофф. Переход на новый план надо подтвердить кодом из СМС. Тариф начнет действовать через несколько минут после подтверждения. Поменять план можно в любой день месяца, но с текущей даты начнется отчет нового расчетного периода.

Тем, кто никогда не занимался инвестированием, сервис Тинькофф Инвестиции предлагает помощь робота. Он поможет оставить стратегический план и сформировать первый портфель. Владельцам Премиум уровня банк предоставляет персонального аналитика, который дает индивидуальные рекомендации.

Комиссия за сделки может показаться высокой, но Тинькофф Инвестиции более выгодны для начинающих и неопытных трейдеров. Они смогут экономить на количестве операций, ведении счета и биржевой комиссии.

Когда инвестор приобретает опыт и уже легко ориентируется на фондовых рынках, то ему может оказаться выгоднее большую часть сделок проводить по брокерскому счету. А ИИС использовать только в том объеме, в котором государство возвращает вычет.

Комментарии: 2

По итогам 2022 года число индивидуальных инвестиционных счетов на Московской бирже составило 5,2 миллиона. За год на таких счетах наторговали на 1,7 трлн рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно (есть некоторые исключения — к ним еще вернусь), внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 60 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня 2020 года.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В конце 2022 года законодательство изменилось. Было разрешено иметь два ИИС одновременно в течение более долгого времени, если второй ИИС был открыт из-за санкций, под которые некоторые российские брокеры и УК подпали в первой половине 2022 года. В таком случае надо было закрыть первый ИИС не позже 28 января 2023 года.

В течение календарного года на ИИС можно внести не более 1 000 000 Р. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК.

В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой. Также важно выяснить, получится ли инвестировать в нужные вам активы: например, некоторые брокеры в 2022 году подпали под санкции и больше не дают доступ к иностранным ценным бумагам.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК, с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии: они могут заметно различаться между брокерами и между тарифными планами. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для права на налоговые вычеты.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, тогда закрывать ИИС не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Как инвестировать с ИИС

Какая минимальная сумма нужна для открытия ИИС? Обычно брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Для создания диверсифицированного портфеля на основе биржевых фондов хватит и нескольких тысяч рублей. Однако чем больше денег вложите, тем заметнее будет эффект не в процентах, а в деньгах.

У некоторых брокеров возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Впрочем, если на ИИС ничего нет, то и комиссий обычно нет.

Если речь про ИИС с доверительным управлением, то при открытии счета обычно требуется внести деньги. В зависимости от УК и выбранной стратегии может потребоваться несколько тысяч или несколько десятков тысяч рублей.

Как перевести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер после того, как вы откроете ИИС.

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 000 000 Р в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона. Их можно получить у брокера. Фирменные приложения брокеров обычно есть в магазинах приложений типа Google Play — по крайней мере, если брокер не под санкциями. Если брокер под санкциями, его приложение может быть доступно на его сайте.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера. Через QUIK и тем более приложение для смартфона совершать сделки удобнее.

Куда можно вложиться на ИИС? В акции, облигации, биржевые фонды, фьючерсы и опционы, валюты, которые торгуются на российских биржах.

Все брокеры с помощью ИИС дают доступ к фондовому рынку Московской биржи, где торгуются акции, облигации и фонды. Большинство брокеров также пускает на срочный и валютный рынки Московской биржи.

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF. Брокеры, которые весной 2022 года подпали под санкции, не дают доступа к иностранным бумагам.

Заранее выясните, что выбранный вами брокер позволяет делать на ИИС. Вдруг вам важно покупать на бирже доллары или торговать фьючерсами, а брокер не дает доступ на валютный или срочный рынок?

Есть ли доступ к иностранным биржам через ИИС? Нет. Доступны только Московская и Санкт-Петербургская биржи, причем доступ к последней на ИИС дают не все брокеры.

Например, Сбербанк не позволял совершать сделки на Санкт-Петербургской бирже на обычном брокерском счете и на ИИС даже до санкций, а Тинькофф Инвестиции дают туда доступ и в начале 2023 года.

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее, но выбор за вами.

Куда поступают купоны и дивиденды? Зависит от брокера. Некоторые брокеры зачисляют купоны и дивиденды только на ИИС, некоторые позволяют зачислить эти деньги на банковский или брокерский счет. Во втором случае дивиденды и купоны можно будет внести на ИИС самостоятельно, получив потом вычет на взнос с этой суммы.

Зачисленные на ИИС купоны и дивиденды считаются пополнением счета? Если они сразу поступили туда, то не считаются, то есть не входят в тот 1 млн в год, который можно вносить на ИИС, и не подходят для получения вычета. Но если вы получили их на банковский или брокерский счет, а затем сами перевели на ИИС, тогда это считается пополнением счета.

Сколько можно заработать с помощью ИИС? Зависит от того, сколько вложить, куда и на какой срок. Инвестиции — это всегда риск, возможны убытки, а доходность не гарантируется. Все как на брокерском счете, но налоговые вычеты ИИС позволяют заработать больше: либо вернуть НДФЛ, либо не платить его с дохода, полученного на ИИС.

Например, облигации федерального займа и облигации крупных компаний в апреле 2022 года давали доходность 10—15% годовых, а с учетом вычета на взнос получится 15—20%.

Можно ли на ИИС просто держать деньги, не инвестируя? Можно, но не стоит так делать. Деньги не застрахованы, а заработать в таком случае получится только на возврате НДФЛ благодаря вычету на взнос. При этом есть риск, что налоговая откажет в вычете, к чему я еще вернусь. Лучше купить, например, ОФЗ и получить деньги и в виде купонов, и в виде вычета.

Вычеты по ИИС

Кто может получить налоговый вычет по ИИС? Вычеты положены налоговым резидентам РФ — тем, кто находится на территории России не менее 183 дней в течение 12 месяцев подряд. Для права на вычеты надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет, кроме случая переноса ИИС между брокерами или УК.

Далее подробно разберу, как устроены оба типа вычета по ИИС.

Что дает вычет на взносы (тип А)? Этот вычет позволяет возвращать НДФЛ в размере 13% от суммы, внесенной на ИИС за этот год. Обычно считается, что максимальный размер возврата НДФЛ — 52 000 Р.

Чтобы получить возврат в таком размере, надо внести на ИИС за год 400 000 Р или больше и уплатить в том же году НДФЛ в размере 52 000 Р или больше. Учтите, что больше, чем был фактически уплачен НДФЛ за год, вернуть нельзя.

Например, в 2022 году вы внесли на ИИС 200 000 Р, а НДФЛ по ставке 13% за тот же год у вас был удержан в размере 40 000 Р. В 2023 году можно запросить у налоговой возврат 26 000 Р — 13% от 200 000 Р. Чтобы вернуть все 40 000 Р налога, надо было внести на ИИС почти 308 000 Р или больше.

На самом деле предельный размер возврата сейчас — 60 000 Р. Чтобы преодолеть планку 52 000 Р, нужен доход более 5 000 000 Р в год. Тогда из-за более высокой ставки налога (15%) размер возврата может достичь 60 000 Р.

Если хотите возвращать НДФЛ каждый год, надо каждый год вносить деньги на ИИС. Не было пополнения — не будет вычета за этот год:

Как получить вычет на взносы? Необходимо подать налоговую декларацию 3-НДФЛ, а вместе с ней — договор на обслуживание ИИС и документы, подтверждающие, что вы внесли деньги на ИИС. Сделать это надо в течение максимум трех лет после года, в котором возникло право на вычет.

Подать декларацию можно уже в начале следующего года. Внесли деньги на ИИС в 2020 году — обращайтесь за вычетом за 2020 год в 2021, 2022 или в 2023 году. Внесли деньги в январе и апреле 2021 — обращайтесь за вычетом за 2021 год в 2022, 2023 или 2024 году и так далее.

Как это сделать через сайт налоговой, читайте в нашей статье.

С 2022 года вычет можно получить и в упрощенном порядке. Брокер или УК сообщит в налоговую, что инвестор пополнил ИИС, и налоговая подготовит заявление о вычете. Его надо будет подписать в личном кабинете на сайте налоговой.

Не все брокеры и УК поддерживают упрощенный порядок. Список компаний, подающих в ФНС сведения о праве на вычет в таком порядке, есть на сайте ФНС. На середину февраля 2023 года в списке было 17 брокеров и УК.

Куда и когда поступает вычет? Налоговая вернет НДФЛ на те реквизиты, которые вы укажете в заявлении — его можно подать вместе с декларацией. У налоговой есть три месяца на камеральную проверку и месяц на перечисление средств.

Как быстро налоговая перечислит деньги, зависит от инспекции и вашей удачи: кому-то НДФЛ возвращают за пару месяцев или даже быстрее, кому-то на исходе четвертого, а иногда налоговая нарушает сроки и присылает деньги позже, чем должна.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли вернуть НДФЛ, если нет белой зарплаты? НДФЛ платят не только с зарплаты. Суммы, с которых его платят, называются налоговой базой, и с 2021 года налоговый кодекс различает девять налоговых баз.

Вернуть или не платить НДФЛ благодаря этому вычету можно, если доход относится к основной налоговой базе. Это не только зарплата и похожие выплаты, например авторские вознаграждения, но и другие поступления, например доход от продажи недвижимости и проценты по вкладам.

Может ли ИП получить вычет по ИИС? Только если выбран режим ОСН. В остальных случаях ИП не платит НДФЛ по ставке 13%. ИП обычно выбирают более выгодные режимы налогообложения, например упрощенку или вмененку. Но там нет налога на доходы по ставке 13%. Значит, и возвращать будет нечего.

А вот если вы ИП и при этом платили НДФЛ с каких-то других доходов, то НДФЛ можно вернуть. Например, ИП на УСН может продать квартиру и заплатить налог с полученного дохода. Этот налог можно вернуть или зачесть с помощью вычета по ИИС.

Может ли самозанятый получить вычет по ИИС? Нет. Самозанятые платят налог по ставке 4% или 6%. Это не подходит для вычета на взнос.

Но если самозанятый получил доход, где ставка налога 13%, например проценты по вкладам, можно применить вычет на взнос.

Можно ли получать вычеты на взнос после трех лет существования ИИС? Можно. Главное, чтобы соблюдались условия: счет пополняется, удерживается НДФЛ по ставке 13% с дохода, отнесенного к основной налоговой базе, а вы — налоговый резидент России. И, конечно, не должно быть других ИИС одновременно с тем, по которому вы хотите получить вычет, кроме случая переноса ИИС между брокерами или УК.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть но. Возврат НДФЛ не может превышать сумму уплаченного НДФЛ или НДФЛ, который надо уплатить по итогам года.

Например, ваш НДФЛ за 2020 год был 40 000 Р. В 2020 году вы внесли на ИИС 350 000 Р и потратили на платное лечение 100 000 Р. Можно вернуть 45 500 Р с помощью ИИС и еще 13 000 Р за платное лечение. В сумме это 58 500 Р, но налоговая вернет лишь 40 000 Р — столько, сколько с вас удержали НДФЛ за этот год.

Что дает вычет на доход (тип Б)? Этот вычет освобождает инвестора от уплаты НДФЛ с дохода от операций на ИИС независимо от размера дохода. К купонам облигаций это тоже относится.

Например, в начале 2018 года вы открыли ИИС и внесли на него 300 000 Р. Вы рискнули и удачно вложились в акции, которые вскоре заметно подорожали. В середине 2021 года вы решили продать акции и закрыть ИИС. После продажи акций на счете стало 800 000 Р, то есть ваш доход после вычета комиссий — 500 000 Р.

НДФЛ при закрытии ИИС составит 65 000 Р, но если примените вычет на доход, эти 65 000 останутся у вас: брокер не станет удерживать налог.

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Вычет типа Б касается любого дохода на ИИС? Нет. Он освобождает от НДФЛ доход от операций с ценными бумагами и производными инструментами, а также доход в виде купонов облигаций. Вычет не распространяется на доход от сделок с валютой и драгметаллами, также будет удерживаться налог с дивидендов.

Как получить вычет на доход? Надо взять в налоговой справку о том, что по этому ИИС вы ни разу не использовали вычет на взносы. Отдайте брокеру или УК справку перед закрытием счета и запросите вычет, и брокер или УК не удержат НДФЛ от прибыльных операций на счете.

Вычет можно получить и через налоговую, если вы не стали просить его через брокера или УК, в том числе можно получить в упрощенном порядке. Но через брокера или УК это быстрее и проще, так как в случае с налоговой вычет придется запрашивать по окончании года, когда вы закрыли ИИС.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить. Если при закрытии ИИС применить вычет типа Б, не получится запросить вычет типа А по тому же счету.

На новом ИИС у вас снова будет выбор между типами А и Б.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ. В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых и внесении 400 000 Р каждый год. В таких условиях вычет типа Б станет выгоднее на 13-й год. В других условиях может быть иначе: чем больше доходность, чем больше денег на ИИС и чем дольше они работают, тем интереснее становится тип Б.

Когда нужно выбрать вид вычета? Когда захотите. При открытии ИИС выбирать вычет не требуется, это можно сделать позже. Но не затягивайте: если захотите вычет типа А, вернуть НДФЛ получится максимум за три прошлых года.

Например, если вы открыли ИИС и внесли на него деньги в 2019 году, обратиться за вычетом типа А за 2019 год надо не позднее 2022 года, иначе вычет за 2019 год будет потерян. Вычет за 2020 год надо попросить не позже 2023 года и т. д.

Вот как это выглядит:

Особенности и нюансы ИИС

Можно ли перевести ИИС от одного брокера к другому? Обычно да, хотя не все брокеры могут принимать ИИС от другого брокера. При переводе НДФЛ не удерживается, право на вычеты не теряется.

Перевод займет несколько дней или даже недель. Обычно перевод ценных бумаг из депозитария одного брокера в депозитарий другого — платная услуга.

Потребуется открыть ИИС у нового брокера и в течение месяца успеть перевести активы со старого ИИС на новый. Не успеете за месяц — потеряете право на вычеты по обоим счетам. Чтобы успеть все сделать, стоит заранее выяснить все детали у старого и нового брокеров.

Почитайте нашу статью про перенос ИИС, чтобы разобраться в процессе и понять, готовы ли вы на это.

Еще раз напомню, что в 2022 году были другие правила. Если из-за санкций инвестору открыли еще один ИИС для перевода активов на него, то старый счет можно было закрыть и после 30 дней, главное — успеть до 28 января 2023 года.

Можно ли перевести ценные бумаги с брокерского счета на ИИС? Нет. Можно сделать наоборот, перевести активы с ИИС на брокерский счет, но для этого надо закрыть ИИС.

Можно ли на ИИС использовать «трехлетнюю льготу» — вычет по сроку владения? На ИИС — нет. Но вполне законно при закрытии ИИС перевести ценные бумаги с ИИС на брокерский счет, дождаться трех лет с даты покупки бумаг и воспользоваться вычетом по сроку владения — уже на брокерском счете. У нас есть подробный разбор, как это работает.

Можно ли получать доход и выводить деньги с ИИС без закрытия счета? Если брокер позволяет получать дивиденды и купоны на банковский счет вместо ИИС, можно получать деньги, не закрывая счет. ЦБ рекомендует брокерам разрешать клиентам — владельцам ИИС выбирать, на какой счет зачислять доход от ценных бумаг.

Если брокер позволяет получать дивиденды на банковский счет, с помощью дивидендов можно вывести с ИИС часть средств. Купите акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в реестр, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите. После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить на внешний счет дивиденды и от них.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Не забудьте, что после последнего дня, когда можно попасть в реестр акционеров, цена акций обычно падает примерно на размер дивидендов, а с дивидендов удерживается налог.

Подобное можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС. Учтите, что в этом случае с купонов сразу удержат НДФЛ. Если бы купоны зачислялись на ИИС, налог с купонов был бы при закрытии счета — или его бы не было вовсе, если при закрытии счета применить вычет типа Б.

Можно ли с ИИС вывести деньги в иностранной валюте? Законодательство не запрещает так делать. ЦБ даже выпустил письмо и напомнил об этом брокерам, УК и депозитариям. Позволяет ли так делать ваш брокер или УК, лучше уточнить в службе поддержки.

Можно ли с помощью ИИС возвращать НДФЛ от прибыльных сделок на брокерском счете? Раньше было можно, и у нас об этом даже был отдельный материал. С доходом от ценных бумаг, полученным начиная с 2021 года, это не работает, так как теперь доход от сделок с ценными бумагами и производными инструментами считается налоговой базой, к которой не применяется вычет на взнос.

Может ли налоговая отказать в вычете? Может вот в каких случаях:

- У вас окажется два ИИС одновременно. Чтобы снизить риск, не открывайте новый ИИС, не закрыв старый и не подождав для надежности несколько дней.

- Окажется, что вы не налоговый резидент России. На какую дату важно быть резидентом, чтобы получать вычеты, мы разбирали в отдельной статье.

- Налоговая решит, что вы вносите деньги на ИИС только ради вычета, а инвестировать не собираетесь. Такое теоретически может произойти, если вы вносите деньги и ничего не покупаете на ИИС, а только обращаетесь за вычетом или вообще внесли деньги на счет только под конец третьего года, не совершали операций с ценными бумагами и почти сразу закрыли ИИС, после этого попросив вычет.

Даже если ИИС вас интересует только из-за вычета на взнос, хотя бы часть внесенных денег вложите в какие-то активы, например в ОФЗ или фонд денежного рынка.

Что будет с ИИС при разводе супругов? Если счет открыт и деньги на него внесены до регистрации брака, то активы на ИИС — собственность того, на чье имя оформлен счет. А вот если ИИС оформлен в браке, деньги и ценные бумаги на счете почти наверняка придется делить. Советую посмотреть статью про раздел счета и подумать о брачном договоре.

Могут ли приставы арестовать ИИС? Приставы могут арестовать активы на счете. Хотя по закону активы на ИИС используются только для исполнения или обеспечения обязательств на этом счете, эта норма не защищает ИИС от суда и приставов. Она означает лишь то, что нельзя гасить задолженность по обычному брокерскому счету или платить по нему налоги из средств на ИИС.

Передается ли ИИС по наследству? Активы на ИИС — это имущество. Оно передается по наследству так же, как ценные бумаги и деньги на обычном брокерском счете или банковский вклад. А вот право на налоговые вычеты не наследуется.

Как долго все это будет работать? Достоверно не известно. Периодически заходит речь о том, чтобы изменить систему вычетов за использование ИИС, но на конец января 2023 года все работает так, как описано в этой статье.

В середине декабря 2022 года мы собрали все, что известно о возможных изменениях и так называемом ИИС третьего типа, в отдельной статье. Спойлер: по крайней мере часть условий может ухудшиться.

Может быть хорошей идеей открыть ИИС, пока ничего не изменилось. Возможно, нововведения в законах не коснутся уже существующих ИИС и получится применить вычеты по старым нормам.

Самое важное, что нужно знать об ИИС

ИИС — удобный способ инвестирования на срок от трех лет.

Если вы платите НДФЛ, его можно вернуть с помощью вычета на взносы на ИИС. Правда, это не относится к НДФЛ с дивидендов и со сделок с валютой и драгметаллами. Если подходящий для вычета НДФЛ с вас не удерживается, то можно использовать вычет на доход и не платить налог с дохода по этому счету.

Оба вида вычета позволяют инвестировать более выгодно, чем через обычный брокерский счет, а ограничения не такие существенные. Подумайте об открытии ИИС, если у вас его еще нет.

Как начать инвестировать

Если у вас еще нет ИИС, откройте его в Тинькофф Инвестициях — это быстро и бесплатно.

Открыть счет

Инвестирование с использованием индивидуального инвестиционного счета является одним из способов эффективного вложения денежных средств. Возможность открыть ИИС предоставляют многие банки. Один из них – Тинькофф-Банк.

В этой статье мы расскажем о том, что представляет собой Тинькофф ИИС, как оформить и пользоваться индивидуальным инвестиционным счетом от Tinkoff, а также об условиях пользования, преимуществах и недостатках.

Содержание

- Что такое ИИС Тинькофф

- Как оформить ИИС Тинькофф – какие данные нужны, чтобы открыть индивидуальный инвестиционный счет в Tinkoff

- Кто может открыть ИИС?

- Настройка и выбор управления

- Как получить вычет ИИС от банка Тинькофф типов А и Б

- Инвестирование через ИИС Тинькофф – условия

- Комиссии и тарифы в ИИС Тинькофф Инвестиции

- Чем отличается брокерский счет от ИИС Тинькофф?

- Где найти индивидуальный инвестиционный счет Тинькофф?

- Какие минусы у индивидуального инвестиционного счета

- Для чего нужен ИИС

- Отзывы об инвестировании в ИИС Тинькофф

Что такое ИИС Тинькофф

Индивидуальный инвестиционный счет, представляет собой особую разновидность брокерского счета. При помощи этого счета можно покупать акции, облигации, валюту. Главным отличием является возможность получить налоговый вычет, чего не позволяет обычный брокерский счет. Также государством могут устанавливаться ограничения и льготы по отношению к ИИС.

В зависимости от типа управления различают две разновидности: контролируемые самостоятельно и через управляющую компанию. Тинькофф-Банк предоставляет возможность оформления ИИС с выгодными условиями.

Обучающее видео – что такое ИИС Тинькофф, как инвестировать и заработать на нем в 2022 году:

Открыть ИИС можно по ссылке https://www.tinkoff.ru/invest/iis/

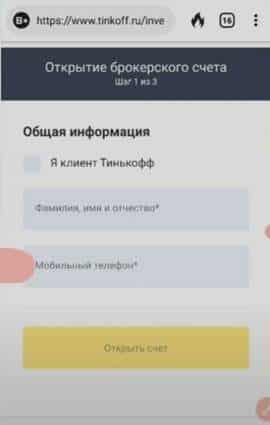

Для оформления нужно заполнить форму на сайте банка. На первом шаге нужно будет указать свои ФИО и контактный телефон.

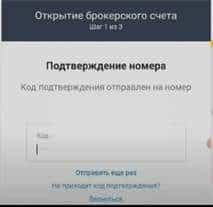

На указанный номер придет SMS с кодом. Его следует ввести в следующей форме.

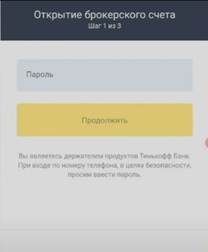

Укажите пароль от личного кабинета Тинькофф-Банк.

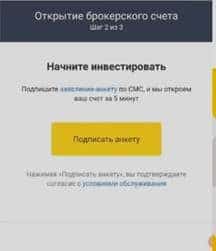

На втором шаге следует ознакомиться с условиями обслуживания и подписать по SMS заявление-анкету.

На третьем шаге нужно будет скачать приложение «Тинькофф Инвестиции». Счет будет открыт в течение одного торгового дня.

Страница загрузки приложения выглядит так.

В приложении следует ввести номер телефона, к которому привязана карта Тинькофф-Банка.

На телефон придет SMS с кодом подтверждения. Нужно ввести его в форме.

Введите пароль от личного кабинета Тинькофф-Банк

Задайте код доступа в приложении Тинькофф Инвестиции.

После установки кода откроется главное меню приложения. Проведите пальцем налево.

В открывшемся окне нажмите на кнопку «Открыть ИИС».

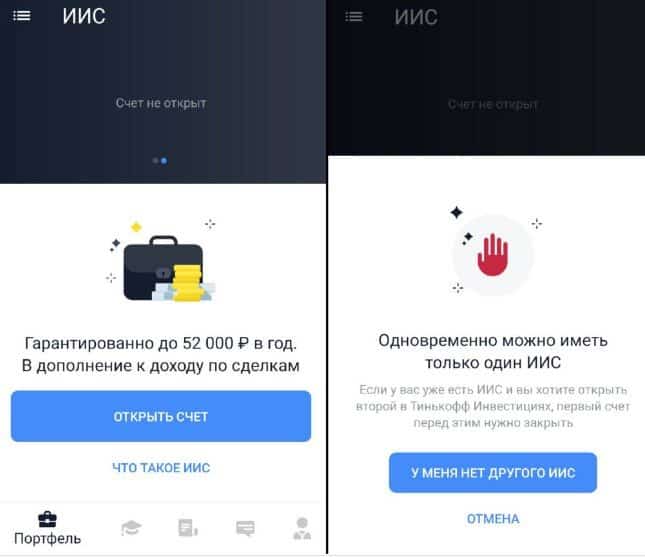

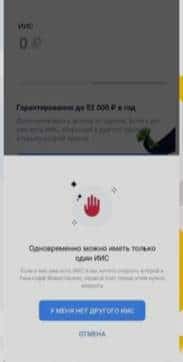

Сервис предупредит нас о том, что можно иметь только один счет. Так что если у Вас есть счет в другом банке, закройте его. Если у Вас нет аналогичных счетов в других банках, нажмите на «У меня нет другого ИИС».

Как открыть индивидуальный инвестиционный счет Тинькоффбанка – пошаговая инструкцию по открытию ИИС в Тинькофф Инвестиции:

Кто может открыть ИИС?

Право на открытие счета имеет только физическое лицо, являющееся налоговым резидентом и гражданином РФ и достигшее 18 лет. Чтобы являться налоговым резидентом РФ, нужно не менее 183 дней в году находиться на территории РФ.

ИИС могут открывать ИП, самозанятый, государственный служащий, пенсионер, военнослужащий.

Госслужащие и военнослужащие не имеют права владеть иностранными активами и активами, владение которыми приведет к конфликту интересов.

Настройка и выбор управления

Управлять инвестициями можно как через мобильное приложение, так и через терминал Тинькофф Инвестиции.

Подробнее по ссылке https://help.tinkoff.ru/terminal/

Мобильное приложение включает в себя 5 основных разделов: «Портфель», «Что купить», «Лента», «Чат» и «Еще».

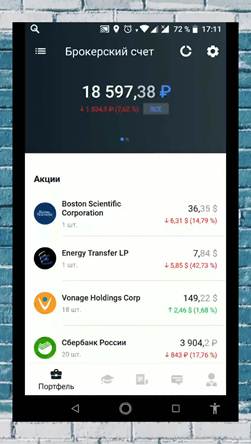

Раздел «Портфель» включает в себя сведения о счете и приобретенных финансовых активах. В этом разделе можно пополнить баланс и узнать об активных и совершенных операциях.

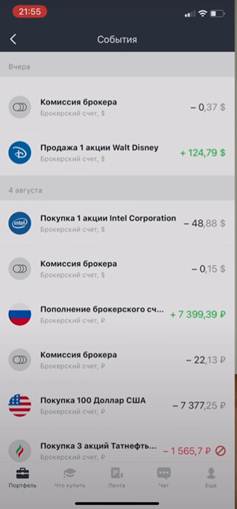

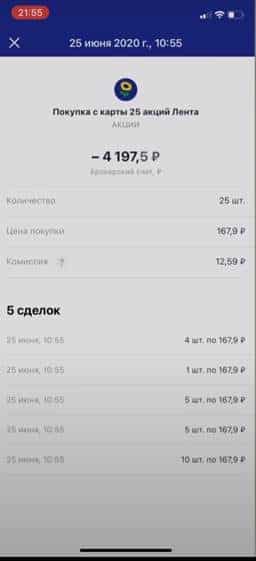

В правом верхнем углу находится кнопка «События», нажав которую, можно увидеть все события, произошедшие с данным счетом.

Если нажать на конкретное событие, можно увидеть все детали по нему.

В разделе «Что купить» можно выбрать актив, в который можно произвести инвестиции. Это могут быть фонды, акции, облигации, фьючерсы, валюта.

«Лента» – новости, аналитика и другая важная информация, влияющая на котировки. Здесь можно посетить социальную сеть для инвесторов «Пульс», послушать подкасты на тему инвестиций, почитать публикации.

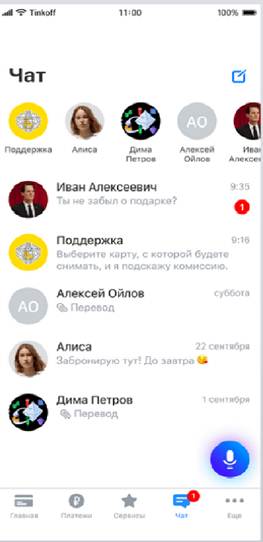

«Чат» – здесь можно обмениваться сообщениями со своими партнерами, а также обратиться за помощью круглосуточной технической поддержки.

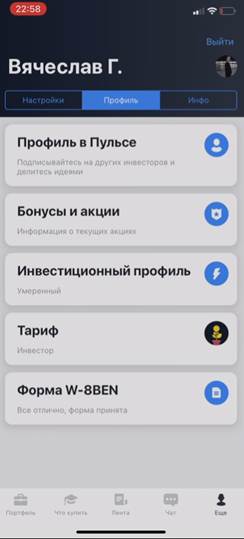

В раздел «Еще» помещены вкладки «Настройки», «Профиль» и «Инфо».

Во вкладке «Профиль» пользователь может выбрать тарифный план и пройти тест с целью определения стиля торговли и инвестиционного профиля.

В этой же вкладке можно заполнить форму W-8BEN. Это стоит сделать, если инвестор покупает иностранные акции, например, с биржи NASDAQ. Заполненная форма докажет, что инвестор не является налоговым резидентом США. С этой вкладки можно выйти на свой профиль в Пульсе – социальной сети Тинькофф-Инвестиции.

Если торговать иностранными активами без заполнения формы, налог будет составлять 30%. После заполнения налог может быть уменьшен до 13%.

Вкладка «Настройки» позволяет настроить ленту новостей и события, включить push-уведомления, параметры входа, SMS-подтверждение торговых операций.

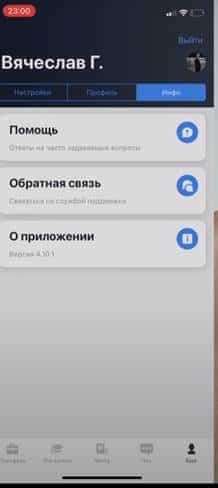

Во вкладке «Инфо» можно получить ответы на часто задаваемые вопросы, решить проблемы, которые не удалось решить во вкладке «Чат» и посмотреть сведения о приложении.

Открыть индивидуальный инвестиционный счет Тинькофф можно онлайн на странице https://www.tinkoff.ru/invest/iis/:

Как получить вычет ИИС от банка Тинькофф типов А и Б

ИИС от банка Тинькофф предусматривает налоговые вычеты типа А и Б. В первом случае ежегодно можно возвращать 13% от вносимой суммы.

Сумма пополнения не должна быть больше 400000 рублей за календарный год. По вычету типа А можно получить до 52000 рублей в год.

Чтобы получить доход, владелец должен иметь доход, облагаемый НДФЛ. Если официальный доход составляет 30000 рублей, наибольшая сумма вычета составит 46800 рублей.

Вычет данного типа инвестор может получить, заполнив заявку на сайте ФНС или подав заявление лично в районном отделении службы.

Для вычета типа А понадобятся следующие документы:

- Декларация 3-НДФЛ, заполняемая онлайн на сайте ФНС.

- Справка 2-НДФЛ за год внесения средств на инвестиционный счет. Она подтвердит факт получения дохода и уплаты налога по ставке 13% в налоговом периоде. Она выдается в бухгалтерии по каждому месту работы.

Справки 2-НДФЛ можно дождаться на сайте налоговой службы, а затем подгрузить при заполнении декларации 3-НДФЛ. Как правило, они выкладываются после 1 апреля каждого года.

- Документы от брокера. Тинькофф-Банк подготовит их после окончания календарного года действия счета. Их нужно будет скачать в приложении Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru, а замет загрузить в форму на сайте ФНС.

Тинькофф-Банк предоставит отчет о сделках и операциях, если его требует налоговая инспекция. Для этого нужно написать в чат службы поддержки в приложении или на сайте tinkoff.ru. Документ готовится в течение 10 рабочих дней и отправляется почтой на удобный адрес.

Вычет типа Б можно получить только при закрытии счета. По данному вычету можно получить прибыль от инвестиций, не уплачивая налог. Этот тип вычета нельзя получить раньше, чем через 3 года после открытия счета.

Допустим, в начале 2020 года инвестор открыл счет и внес туда 300000 рублей. Вклад был успешным, и акции, в которые он вложился, прибавили в цене. В начале 2023 года инвестор решил продать акции и закрыть счет. Счет после продажи акций составил 900000 рублей. Доход после вычета комиссий составил 600000 рублей, налог с него – 78000 рублей.

Заявка на вычет типа Б подается через брокера прямо перед закрытием счета или в налоговой инспекции. Она может быть подана как лично, так и через Интернет.

Брокер при подаче заявки не станет списывать налог на доход от инвестиций. Но если инвестор решит подать заявку в ФНС, брокер спишет платеж по налогу, затем ФНС после проверки начислит вычет на карту инвестора.

Инвестирование через ИИС Тинькофф – условия

Тинькофф-Банк предлагает следующие условия инвестирования:

- Управление инвестициями происходит достаточно удобно – с помощью приложения на смартфоне. Оно обладает понятным интерфейсом, удобным как для новичков, так и опытных инвесторов.

- Заявку на сайте можно заполнить за несколько минут. Представитель банка прибудет с необходимыми документами в удобное время и место. Обладатель карты Тинькофф-банка может подписать документы кодом из SMS, после чего сразу откроется счет. ИИС будет открыт в ближайший рабочий день, если заявка оставлена после 19:00 по московскому времени или на бирже выходной день.

- Инвестировать можно даже с 10 рублями на счету. Это стоимость одного пая фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал. Цена большинства облигаций – 1000 рублей.

- В разделе «Что купить» представлены подборки активов и сведения о самых привлекательных компаниях. Инвестор не прогадает с выбором акций.

- Тинькофф Инвестиции предлагают большой выбор акций и облигаций как российских, так и иностранных компаний. Пользователи сервиса могут вложиться в 8 основных мировых валют.

- В любой день недели можно получить поддержку в личном кабинете или в чате приложения.

Комиссии и тарифы в ИИС Тинькофф Инвестиции

Существует два тарифа для ИИС Тинькофф. Если пользователь редко торгует на рынке ценных бумаг, ему подойдет тариф «Инвестор». По нему взимается только комиссия при заключении сделок, и составляет 0,3%. Тем, кто профессионально занят инвестициями, подойдет тариф «Трейдер».

Ссылка на тарифы: https://www.tinkoff.ru/invest/tariffs/

Комиссия на сделки составляет 0,04%, но списывается ежемесячная плата стоимостью 290 рублей. Ежемесячный платеж не списывается в месяцы, когда трейдер не использует счет.

Чем отличается брокерский счет от ИИС Тинькофф?

Гражданин может открыть только один индивидуальный счет, в то время как брокерских может быть несколько. С помощью ИИС можно получить вычеты с налога на взносы и на доход.

ИИС позволяет получить гарантированный доход за счет налогового вычета. Часть уплаченного НДФЛ возвращается в виде суммы размером до 52000 рублей. Также возможно исключение уплаты налога в 13% с дохода по сделкам. Налог с операций рассчитывается не каждый год, а только при закрытии ИИС.

Где найти индивидуальный инвестиционный счет Тинькофф?

Найти всю необходимую информацию, как и открыть ИИС Тинькофф можно по ссылке https://www.tinkoff.ru/invest/iis/

Какие минусы у индивидуального инвестиционного счета

Минимальный срок существования ИИС – 3 года, при этом до истечения этого срока выводить средства запрещено. В противном случае счет автоматически закроется, а пользователь потеряет право на налоговый вычет.

Хотя с помощью ИИС можно купить иностранную валюту, счет может быть пополнен только в российских рублях. Максимальная сумма пополнения составляет 1000000 рублей в год. Этот лимит обновляется 1 января каждого года.

Для чего нужен ИИС

Индивидуальный инвестиционный счет представляет собой счет для торговли на бирже с льготным налоговым режимом. Как и брокерский счет, с помощью ИИС можно покупать и продавать валюту, акции и облигации.

Отзывы об инвестировании в ИИС Тинькофф

Я скептически относился к приложениям для биржевой торговли. Но когда я попробовал Тинькофф Инвестиции, я был доволен функционалом и удобствами. В приложении можно посмотреть обзор и показатели по новому активу. Приложение стабильно, быстро переключается на свободные серверы. Валюты вводится за минуты пути до банкомата Тинькофф. Всем советую приложение.

Это топовый терминал и приложение. Хотя в чате отвечают не так быстро, а быстрота в инвестициях важна. Для госслужащего слишком долго шла справка для декларации.

На сайте banki.ru есть отзыв от инвестора, который рассказывает историю вывода средств с счета. Он нашел более выгодные предложение, поэтому решил закрыть счет.

31 октября 2019 года он продал все активы на счете и вывел средства. 5 ноября он подал заявку на закрытие счета через чат поддержки, на что менеджер ответила, что счет закроется в течение 30 дней.

7 ноября инвестор открыл другой ИИС, при этом подтвердив, что у него уже есть аналогичный счет, который должен закрыться в течение 30 дней. 6 декабря Тинькофф-Банк отправил инвестору сообщение о том, что закрыть счет не удалось.

Заметив это сообщение 16 декабря, пользователь попытался узнать, почему не получилось закрыть счет. Внятного ответа он не получил.

По причине этой некомпетентности по состоянию на 16 декабря 2019 года инвестор рискует не получить налоговые льготы за 2019 год. У него имеется уже два счета: в Тинькофф-Банке и у нового брокера.

Пользователь счета предостерегает других потенциальных инвесторов от пользования этим сервисом.

ИИС Тинькофф Инвестиции – результаты инвестиций в акции за 10 месяцев, практический опыт – видео отзыв:

Также для торгов на Тинькоф Инвестиции доступен робот для алготрейдинга:

Tinkoff投資取引ロボットの客観的レビュー

Индивидуальный инвестиционный счет предоставляет возможность налогового вычета, но имеет значительные ограничения по использованию. Тинькофф-Банк предлагает довольно выгодные условия инвестирования по ИИС. Хотя большинство инвесторов положительно оценивает Тинькофф-Инвестиции, тут также есть недостатки в обслуживании.

Если вам понравилась статья, то подписывайтесь на мой телеграм канал.

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Подробнее о выборе и критериях типа ИИС

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

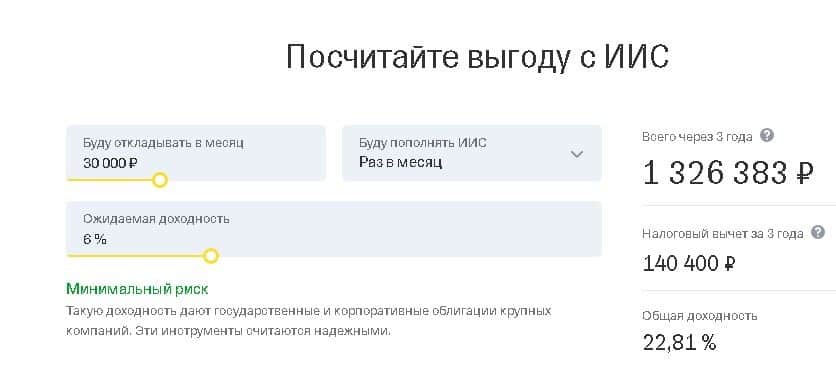

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

-Портфель консервативного инвестора;

-Портфель умеренного инвестора;

-Портфель агрессивного инвестора.

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

-

Регистрируемся в личном кабинете на сайте налоговой.

-

Получаем неквалифицированную электронную подпись.

-

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

-

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

-

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Подробнее об оформлении вычета на сайте Т—Ж

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

Полные условия акции с бонусом за пополнение ИИС (https://acdn.tinkoff.ru/static/documents/promo-its-time-for-iis.pdf).

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

-

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

-

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

-

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

-

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

-

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

-

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

-

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

-

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

Открыть ИИС в Тинькофф Инвестициях