Мощным инструментом

экономического анализа является

изучение средних издержек, или

издержек в расчете на единицу продукции.

С

Средние постоянные

издержки

редние постоянные издержки (AFC)

характеризуются затратами постоянного

р есурса,

есурса,

с которыми в среднем производится

единица продукции. AFC определяются

отношением постоянных издержек TFC и

величиной выработки Q:

При увеличении

объема производства AFC снижаются. Это

явление называют распределением

накладных расходов. По понятным

соображениям для фирмы оно служит мощным

стимулом увеличения производства.

С

Средние переменные

издержки

редние

редние

переменные издержки (AVC) характеризуют

затраты переменного ресурса, с которыми

в среднем производится единица продукции.

AVC определяются отношением переменных

издержек TVC и величины выработки Q.

Между средними

переменными издержками AVC и средним

продуктом по переменному ресурсу APL

также имеется обратная зависимость.

Динамика средних

переменных издержек обусловлена

изменением отдачи от переменного

ресурса. Обратная взаимосвязь сред них

переменных издержек AVC и среднего

продукта по переменному ресурсу APL

позволяет утверждать следующее. Если

АРL

растет, AVC должны падать; если АРL

снижается, AVC

увеличива

ются. Таким образом,

в случае непосредственной смены

возрастающей отдачи убывающей график

функции AVC сначала убывает, а Затем,

достигая минимума в точке, соответствующей

максимуму APL, начинает возрастать.

Е сли

сли

для производства свойственна зона

постоянной отдачи, то в этой зоне график

AVC горизонтален (рис. 6.10).

С

Средние общие

(суммарные)

издержки

редние общие (суммарные) издержки

(АТС) характеризуют затраты переменного

и постоянного ресурсов, с которыми

в среднем производится единица продукции.

АТС определяется отношением валовых

издержек ТС и величины выработки Q:

Величина средних

общих издержек представляет большой

интерес для предпринимателя. Ведь,

сравнивая его с ценой единицы выпускаемой

продукции, он может оценить свою прибыль

от каждого выпущенного товара.

В динамике средних

валовых издержек АТС проявляются

особенности поведения как средних

постоянных, так и средних переменных

издержек. Это не случайно, ведь АТС = AFC

+ AVC. График АТС, подобно графику AVC,

сначала убывает, а затем возрастает,

т.е. кривая АТС имеет U-образную форму.

Причем по мере роста выработки кривая

АТС сближается с кривой AVC. Дей-

ствительно,

AFC падают с ростом объема производства,

расстояние между АТС и AVC становится

все меньше (рис.6.11), Заметим, что минимальное

значение АТС приходится на точку

с большим объемом производства,

нежели для минимального значения AVC.

Это обусловлено следующими обстоятельствами:

вначале рост AVC компенсируется падением

AFC, в результате АТС продолжают

убывать. Однако при дальнейшем росте

производства увеличение AVC уже

перекрывает снижение AFC, поэтому АТС

начинает возрастать.

П

Предельные

издержки

редельные издержки (МС) представляют

собой изменение валовых издержек,

связанное с производством дополнительной

единицы продукции.

Р азличают

азличают

дискретные предельные издержки и

непрерывные предельные издержки.

Дискретные предельные издержки

определяют как разность между

суммарными издержками при производстве

n единиц продукта и суммарными издержками

при производстве n-1 единиц продукта.

Непрерывные переменные издержки

определяются как производная функции

суммарных издержек.

То есть предельные

издержки можно определить и как

производную функции переменных

издержек.

Таким образом,

предельные издержки характеризуют

скорость роста суммарных (переменных)

издержек при увеличении объема

производства.

Между переменными

издержками МС и предельным продуктом

MP имеется обратная зависимость:

Для

Для

предпринимателя значение предельных

издержек служит очень важным индикатором

при выборе наиболее выгодного объема

производства. Ведь они показывают

величину затрат, которые фирма

понесет, если увеличит выработку на

единицу, или, наоборот, от которых будет

избавлена, если откажется от выпуска

этой единицы. Поведение предельных

издержек МС обусловлено изменением

отдачи от переменного ресурса. На участке

повышающейся отдачи и роста предельного

продукта МС убывают, на участке убывающей

отдачи и снижения MP предельные издержки

растут. Таким образом, график функции

МС сначала убывает, а затем, достигая

минимума в точке, соответствующей

максимуму MP, начинает возрастать.

Если для производства

свойственна зона постоянной отдачи, то

на графике МС в этой зоне (так же как и

на графике MP) имеется более или менее

выраженный горизонтальный участок

(рис. 6.12).

В

Связь средних и

предельных

издержек

заимное расположение графиков МС

и AVC имеет такую закономерность: кривая

МС пересекает кривую AVC в точке,

соответствующей минимальному значению

величины средних переменных издержек.

Действительно, пока издержки производства

дополнительной единицы продукции

меньше средних

переменных издержек предыдущей единицы,

рост выпуска продукции будет снижать

значения AVC. Если издержка дополнительной

единицы выше средних переменных издержек

производства предыдущей единицы, новые

значения AVC будут увеличиваться. Таким

образом, приближаясь к точке пересечения

с МС, кривая AVC падает, а после ее

прохождения — растет. Легко понять,

что минимум AVC достигается в точке

пересечения.

Подобные рассуждения,

если их повторить применительно к

средним общим издержкам, позволяют

также утверждать, что кривая МС пересекает

кривую АТС также в точке, соответствующей

минимальному значению средних совокупных

издержек (рис. 6.13).

О

Точка

технологического

оптимума

бъем производства, соответствующий

минимальным средним совокупным издержкам,

называется точкой технологического

оптимума. Он достигается, когда

пропорция переменного и постоянного

ресурса оптимальна с технической

стороны.

Заметим, что это

не обязательно оптимальный размер

выпуска с точки зрения экономических

интересов фирмы. Позже мы убедимся,

что очень часто максимальная прибыль

достигается при совсем других объемах.

Но одно несомненно: экономика тем более

эффективна, чем ближе реальный выпуск

продукции фирмами к точкам их

технологического оптимума.

Развитое рыночное

хозяйство является ареной непрекращающихся

конкурентных войн. В уплотненном

экономическом пространстве возможностей

«заработать деньги» (найти рыночную

нишу и получить прибыль) немного. Снижение

издержек — одно из важнейших направлений

обеспечения конкурентоспособности.

Западные корпорации борются даже за

десятые доли процента снижения

себестоимости.

Положение большинства

российских предприятий куда хуже. Груз

лежащих на них издержек столь велик,

что добиться восстановления

конкурентоспособности можно лишь путем

их радикального снижения (на десятки

процентов, а порой и в разы). При этом

неблагоприятная ситуация касается как

переменных, так и постоянных издержек.

П

Высокий уровень

затрат сырья

и материалов

ричин тому немало. Одна из них –

историческая. Отношение ко многим

ресурсам в советское время было

исключительно расточительным. По

меткому

выражению

выражению

академика Н.Я. Петракова, в СССР стакан

нефти стоял столько же, сколько стакан

газировки. Именно фантастическая

дешевизна топливно-энергетических

ресурсов, сырья, низкие транспортные

тарифы и недорогая (по западным меркам)

рабочая сила во многом обеспечивали

конкурентоспособность промышленных

предприятий. СССР продавал сотни тысяч

«Жигулей» в самых развитых странах

(Англии, Финляндии, Швейцарии) не

благодаря их высокому качеству, а

потому, что они были очень дешевы.

Но одновременно

низкие цены на ресурсы лишали

хозяйственников всяких стимулов к

их экономии. До сих пор отечественные

предприятия (да и частные лица) расходуют

без всякого смысла огромные количества

воды (вспомним вечно текущие краны),

электроэнергии (свет в пустых

помещениях), тепла (настежь открытые

форточки в разгар зимы).

Тем не менее,

либерализуя внешнеэкономические связи,

мы надеялись, что низкие издержки

станут конкурентным преимуществом

отечественной продукции, а доступ к

недорогим сырьевым и Трудовым ресурсам

явится приманкой для зарубежных

инвесторов. Ведь внутренняя цена нефти

в долларовом исчислении составляла в

1991 г. менее 1% (точнее, 0,34 % ) мировой цены.

Для электроэнергии эта величина была

на уровне 0,37 %, угля — 0,12 %, газа — 0,26 %.

Даже расходуя эти ресурсы в 2-3 раза менее

экономично, чем на Западе, можно было

сохранять издержки на низком уровне.

Прогнозы оказались

неточными. Уже в первые годы радикальных

реформ предприятия обрабатывающей

промышленности утратил и значительную

часть прежних рынков сбыта не только

за рубежом, но и внутри страны. Иностранные

предприниматели стремятся вложить свои

капиталы не столько в промышленность,

Сколько в финансовый сектор и торговые

операции. Даже экспорт топлива, сырья

и материалов начиная с 1996 г. становился

все менее рентабельным, а в ряде

случаев — и убыточным.

Одна из причин

этого состоит в том, что издержки

реального сектора экономики страны

слишком велики. Рассмотрим факторы

роста издержек российских предприятий.

П

Переменные издержки

и рост цен на сырье

осле либерализации цен в 1992 г. тариФы

на электроэнергию, топливо и транспортные

перевозки стали быстро подтягиваться

к мировому уровню и потому росли быстрее,

чем цены в обрабатывающей промышленности.

Например, цены в электроэнергетике

и топливном комплексе за 1991—1996 гг.

увеличились в 25 000 раз, а цены в металлургии

— только в 9000 раз. Темпы роста цен на

продукцию машиностроения были ниже

роста цен на электроэнергию в 4,8 раза,

на топливо — в 2,9 раза, на металлопродукцию

— в 1,9 раза.

К осени 1998 г.

внутренние цены на электроэнергию, газ,

уголь в России в пересчете на доллары

сравнялись или превзошли аналогичные

цены в США и Европе. Между тем за годы

реформ оборудование на российских

заводах почти не обновлялось, т.е. по

старело и в силу этого стало еще менее

экономичным, чем даже советское время.

В условиях, когда ресурсы перестали

продаваться за бесценок, эта расточительность

стала дорого обходиться. Былое конкурентное

преимущество по себестоимости растаяло.

З

Издержки и курс

рубля

десь, впрочем, есть одна важная

тонкость. Соотношение издержек фирм

разных стран зависит не только от их

величины, но и от валютных курсов. Потеря

конкурентоспособности отечественными

фирмами в 1994—1998 гг. была связана не про

сто с ростом цен на сырье, а с тем, что

он происходил в условиях завышенного

курса рубля. Так, при курсе 1 долл. = б

руб. издержки в 18 руб., которые отечественный

производитель нес при производстве 1

кг сливочного масла, составляли 3 долл.,

т.е. пример но равнялись издержкам

иностранных производителей того же

продукта. Когда же курс рубля упал до

соотношения 1 долл. = 15руб. (около этой

величины он колебался некоторое время

после августовской девальвации 1998 г.),

то те же 18 руб. издержек стали со

ответствовать только 1,2 долл. То есть

национальный производитель получил

значительное преимущества перед

иностранцами, чьи издержки, естественно,

остались на прежнем уровне 3 долл.

Поэтому при всех

проблемах, которые принесла с собой

девальвация, у нее было и положительное

последствие — российские то вары

потеснили импортные. Общее же правило

таково: снижение курса национальной

валюты понижает издержки отечественных

производителей и вследствие этого

повышает их шансы на расширение экспорта

и вытеснение импорта.

Впрочем, вызываемое

девальвацией усиление инфляции — столь

опасное явление, что вполне может

уничтожить этот положительный эффект

(в нашем примере это выразится в том,

что из-за инфляции издержки российского

производителя устремятся вдогонку за

возросшими в результате девальвации

издержками иностранцев).

Е

Издержки и бартер

ще одним фактором роста переменных

издержек и материалоемкости является

нерациональная структура используемых

в производстве сырья и материалов.

Предприятия из-за отсутствия денежных

средств зачастую приобретают материалы

по бартеру и взаимозачетам. Это затрудняет

получение технологически наиболее

рациональных и экономных видов

ресурсов: у партнера по бартеру их часто

просто нет.

С нарушениями

денежного обращения связана и еще одна

причина повышения издержек. Расплодившиеся

посреднические организации сильно

завышают цены приобретаемых с их Помощью

ресурсов. Порой такого рода сделки носят

чисто криминальный характер:

предприятие само «играет в поддавки»

с посредниками, позволяя тем

необоснованно «накручивать» цены.

Именно этот вариант чаще всего реализуется

при недобросовестности директора

предприятия. Он просто перекачивает

таким способом прибыль завода в

посредническую фирму, принадлежащую,

скажем, его жене (подробнее см. тему 14).

О

Издержки и

посредники

днако есть и объективные причины

существования посредников. Во-первых,

именно им — торговым фирмам — легче

выстраивать бартерные цепочки. Само

предприятие, не имея связей в других

регионах, системы складов и т.п. часто

не в состоянии выменять нужный ему

продукт (если бы сделки носили денежный

характер, эта проблема бы просто не

встала — купить что угодно на рынке

можно без труда).

Во-вторых, некоторые

товары можно приобрести только за

деньги. Это относится к импортным видам

сырья и особо конкурентоспособным

видам отечественного сырья и полуфабрикатов.

Их владельцы уверены в том, что легко

реализуют их, и потому не соглашаются

на бартерные сделки. Но у предприятия-то

денег часто нет! Вот тогда-то и

появляется посредник. Он покупает сырье

за свои деньги, отдает его предприятию

на переработку, а потом в оплату забирает

и самостоятельно реализует готовую

продукцию. Такая схема называется

толингом. В годы реформ по ней работали

не только отдельные предприятия, но и

целые отрасли, например алюминиевая

промышленность.

Естественно, за

свои услуги посредники во всех случаях

берут комиссионные, что повышает издержки

предприятий.

Н

Издержки и налоги

аконец, источником повышения издержек

могут служить и налоги.

Особую роль в росте

издержек имеют косвенные налоги (в

современной российской практике к

ним относятся налог с продаж, налог на

добавленную стоимость и акцизы). Их

особенность состоит в том, что вносит

в казну такие налоги производитель, но

фактически (косвенно) оплачивает

потребитель, поскольку после перечисления

денег в бюджет производитель на

соответствующий процент повышает цену

товара. Если, скажем, государство вводит

особый 10-процентный налог на бензин, то

для транспортной фирмы это выражается

в прямом росте издержек. Ведь ей совершенно

все равно, обусловлено ли подорожание

бензина на 10% изменением мировых цен

на нефть или «государственной» надобностью

пополнения бюджета. Платить-то в обоих

случаях приходится больше.

ИЗ РОССИЙСКОЙ

ПРАКТИКИ: Российский промышленник

жалуется

на налоги

Жалобы на высокие

налоги — любимое занятие налогоплательщиков

всех времен и народов. Не составляет

исключения в этом плане и современная

Россия. Обвинения в адрес правительства

в грабительском завышении налогов

давно стали привычными в средствах

массовой информации. Однако налоговое

ведомство страны уже давно нашло

очень веские аргументы против этих

нападок. Как выяснить, велик или низок

уровень налогов в стране? Самый простой

способ — сравнить сумму собранных

налогов со стоимостью всего производимого

в стране (последний показатель изучается

в курсе макроэкономики и носит название

валовой внутренний продукт — ВВП): Так

вот, если отнести сумму собираемых

в России налогов к ВВП, то получится

величина 30%. Это совсем не высокий уровень

налогообложения. Такую же долю ВВП

собирают в виде налогов в США. В Европе

уровень налогообложения много выше.

Так на что же жалуются русские

предприниматели? Почему американцы

честно платят, а мы вместо этого негодуем

и уклоняемся от налогов?

Ответ на этот

вопрос в двух сенсационных статьях в

журнале «Эксперт» и газете «Коммерсантъ»

дал Каха Бендукидзе — один из самых

известных предпринимателей так

называемого реального сектора, а точнее,

машиностроительной промышленности.

Оказывается, правительственные цифры

лукавят. Начать с того, что в объем ВВП

включают и официальную, и теневую

экономику. Но теневики-то налогов

явно не платят! Значит, вся налоговая

нагрузка ложится на официальный

сектор — он выплачивает не 30% стоимости

производимой продукции, а около 40%.

Далее, российский

бизнес, как известно, держится на бартере,

а налоги разрешено платить только живыми

деньгами. Чтобы обратить бартерные

доходы в реальные деньги надо продать

полученные от партнеров товары со

значительной скидкой. В итоге

фактически — в пересчете на живые деньги

—налоговая нагрузка оказывается

еще сильнее.

Так шаг за шагом

отслеживая неточности системы подсчетов

налогов, предприниматель пришел к

ошеломляющему выводу: для реального

сектора уровень налогообложения

превышает 80%. И это при неполной

собираемости налогов, т.е. в условиях,

когда государство получает не все

налоги, которые положено платить по

закону. Остается лишь гадать, что было

бы, если бы налоговое ведомство добилось

своего и собрало действительно все

налоги. Вероятно, сумма превысила бы

100%, чего никак не может быть: нельзя

заплатить больше, чем имеешь. Конечно,

Каха Бендукидзе — заинтересованное

лицо и его взгляд на налоги не объективен.

Но несомненным является то, что вплоть

до 1998 г. политика реформ мало считалась

с отрицательными последствиями высокого

налогообложения промышленности.

Рост издержек из-за грабительского

налогообложения существенно ослаблял

конкурентные позиции отечественных

производителей, что в конце концов стало

одной из важных причин августовского

кризиса 1998 г., девальвации рубля и

прочих последовавших за ними потрясений.

Не случайно, в 1999-2003 гг. правительство

сделало ставку на снижение налогообложения

производителей. Были снижены налог

на прибыль, единый социальный налог.

Эксперты, однако, считают, что пока

радикального снижения налогов не

произошло.

П

Недогрузка

мощностей и постоянные издержки

роизводственные мощности нашей

промышленности в основном были созданы

в дореформенную эпоху. Они предназначались

для удовлетворения спроса закрытой,

дефицитной, регулируемой административными

методами экономики. Нынешний же спрос

формируется в условиях откры-

той (относительно

свободный доступ иностранных товаров),

сравнительно насыщенной товарами

(главный дефицит — деньги) и рыночной

(потребитель суверенен в своем выборе)

экономики.

Неудивительно,

что между «старыми» мощностями и «новым»

платежеспособным спросом образовалось

несоответствие. Мощности недоиспользуются,

объем производства много ниже объективных

возможностей оборудования. Это

обстоятельство является фактором

увеличения средних постоянных и средних

совокупных издержек.

Действительно все

постоянные издержки — от арендных

платежей до амортизационных отчислений,

от коммунальных услуг (отопление) до

содержания костяка персонала — все это

и многое другое приходится финансировать

за счет реализации резко сократившегося

объема продукции. На каждый выпущенный

трактор, телевизор, самолет ложится

непомерный груз фиксированных издержек.

Кроме того, многим

предприятиям в наследство от советской

эпохи достались раздутые службы так

называемой не основной деятельности:

ремонтные, транспортные и другие цеха,

и особенно объекты социальной сферы. В

условиях падения основного производства

все это превращалось в непосильную ношу

высоких средних постоянных издержек.

К

Пути снижения

издержек

ак же снизить издержки? Анализ

факторов их роста говорит о том, что

не все здесь зависит от предприятия.

Пока в экономике окончательно не

преодолен кризис (со своим непременным

спутником — низким платежеспособным

спросом), пока действует система бартера

и взаимозачетов, пока отсутствует

эффективный механизм государственного

регулирования устанавливаемых

монополиями цен на сырье, возможности

предприятий по снижению издержек

ограничены.

И все же несмотря

на трудности они, как выясняется, даже

в неблагоприятном макроэкономическом

окружении способны многого добиться

сами, своими силами. В первую очередь

на каждом предприятии должен быть

внедрен профессиональный анализ

издержек: определение их структуры

и степени необходимости. Все лишние

затраты должны быть безжалостно

ликвидированы, а необходимые

проанализированы с точки зрения

максимального сокращения. Эти простые

меры способны заметно снизить переменные

издержки.

Решающую роль в

снижении постоянных издержек может

сыграть улучшение адаптации предприятий

к существующему платежеспособному

спросу. Активный маркетинг — вот путь

увеличения спроса на продукцию

предприятия, а значит, повышения

производства и уменьшения средних

постоянных издержек. Не-

обходимо налаживать

выпуск находящей сбыт продукции на

имеющихся мощностях.

Определенный

потенциал снижения издержек имеется и

в организационном реформировании

предприятий. Основные фонды (и первую

очередь вспомогательного производства),

которые не имеют перспектив роста

загрузки, лучше пускать в рыночный

оборот: сдавать в аренду, продавать.

Например, вспомогательные цеха могут

преобразовываться в малые предприятия,

объекты социальной сферы — сдаваться

в аренду или передаваться в муниципальную

собственность. При этом, однако, всегда

надо помнить о том, что урезание социальной

сферы может спровоцировать конфликт

владельцев и менеджеров предприятия с

трудовым коллективом, что неизбежно

ослабит фирму.

Тем временем

благоприятные сдвиги наметились и на

макроэкономическом уровне: сокращение

бартера и неплатежей, более реалистичный

курс рубля. Начавшийся экономический

подъем повысил, кроме того, и загрузку

мощностей: с 51% в 1998 г. до 65% в 2000 г., что

снизило средние постоянные издержки.

Наконец, инвестиции в обновление

оборудования в перспективе обещают

снизить затраты сырья и энергии на

производство продукции.

Соседние файлы в папке Экономика_лекции

- #

- #

- #

- #

- #

- #

- #

- #

- #

6.2.4. Средние и предельные издержки. Технологический оптимум краткосрочного периода

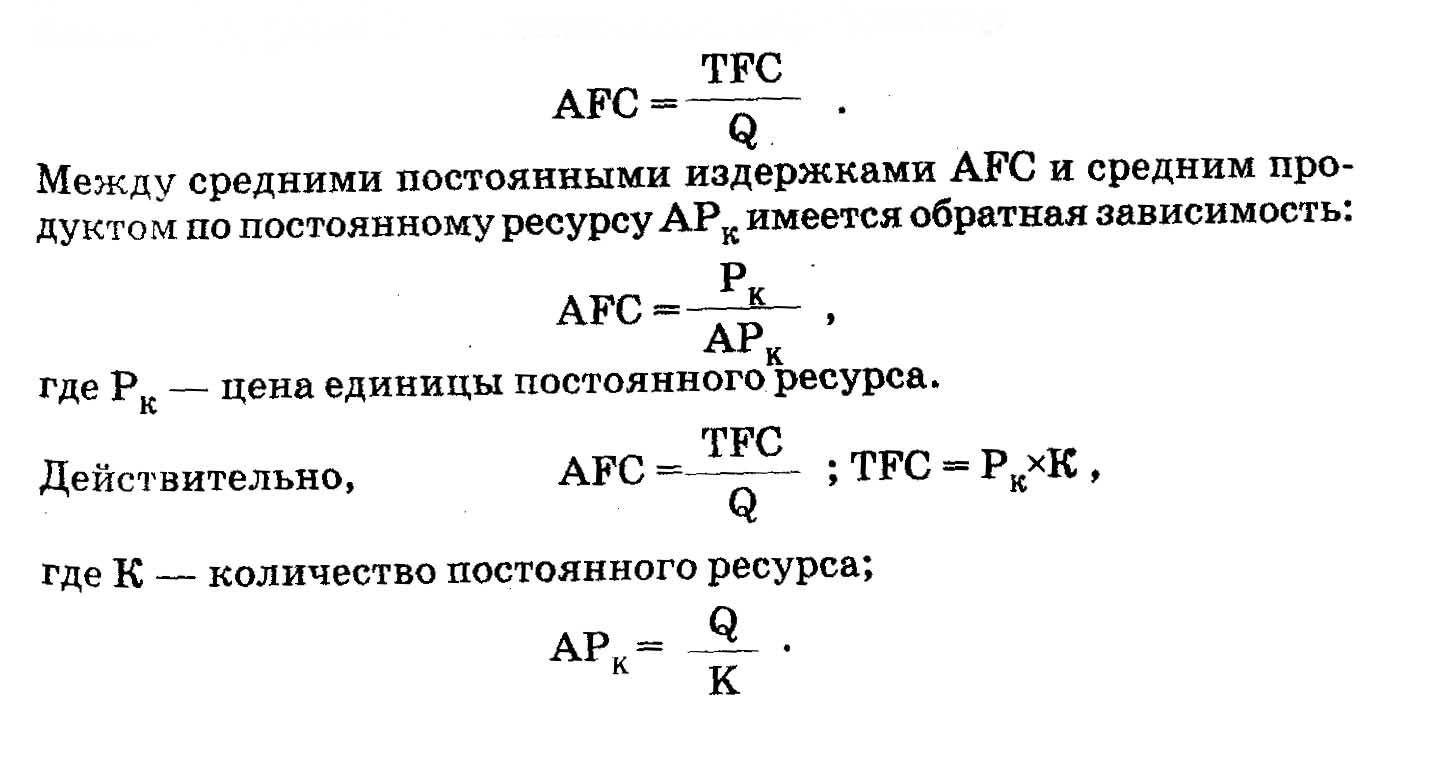

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

Средние постоянные издержки

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу  имеется обратная зависимость:

имеется обратная зависимость:

где  – цена единицы постоянного ресурса.

– цена единицы постоянного ресурса.

Действительно,

где K – количество постоянного ресурса.

Таким образом,

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (

рис.

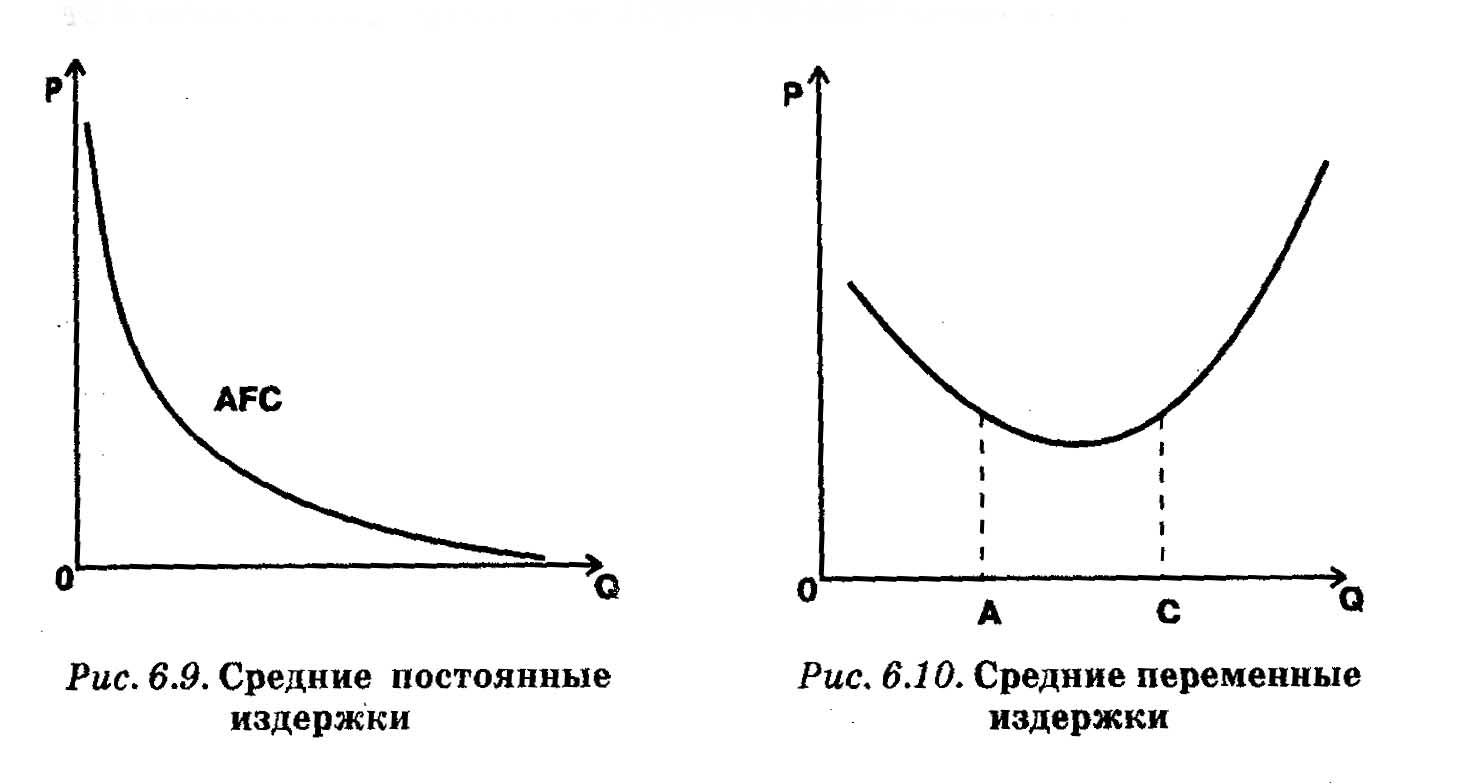

6.9). Действительно

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Рис.

6.9.

Средние постоянные издержки

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q.

Между средними переменными издержками AVC и средним продуктом по переменному ресурсу  также имеется обратная зависимость.

также имеется обратная зависимость.

где  – цена единицы переменного ресурса.

– цена единицы переменного ресурса.

Действительно

где L – количество переменного ресурса.

Таким образом,

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу позволяет утверждать следующее. Если растет, AVC должны падать; если снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму , начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (

рис.

6.10).

Рис.

6.10.

Средние переменные издержки

Средние общие (суммарные) издержки

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q:

Так как ТС = TFC + TVC,

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. График АТС, подобно графику АVC, сначала убывает, а затем возрастает, т.е. кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше (

рис.

6.11). Заметим, что минимальное значение АТС приходится на точку с бо2льшим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Рис.

6.11.

Средние общие издержки

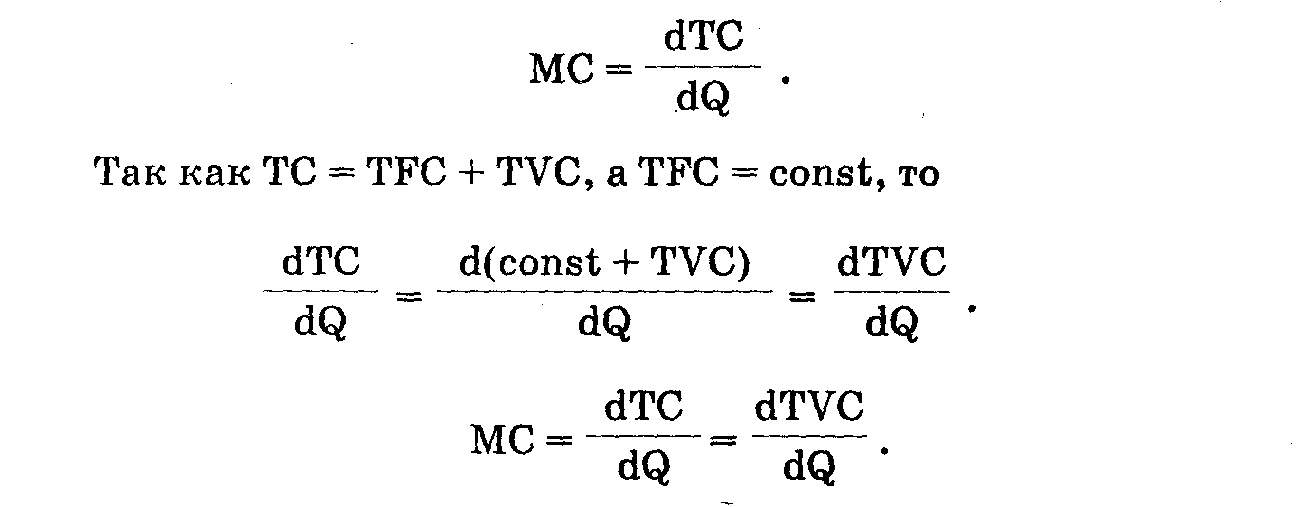

Предельные издержки

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n – 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

Так как ТС = ТFC + TVC, а TFC = const, то

То есть предельные издержки можно определить и как производную функции переменных издержек.

Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (

рис.

6.12).

Рис.

6.12.

Предельные издержки

Связь средних и предельных издержек

Взаимное расположение графиков МС и AVC имеет такую закономерность: кривая МС пересекает кривую AVC в точке, соответствующей минимальному значению величины средних переменных издержек. Действительно, пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения AVC. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться. Таким образом, приближаясь к точке пересечения с МС, кривая АVC падает, а после ее прохождения – растет. Легко понять, что минимум AVC достигается в точке пересечения.

Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют также утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек (

рис.

6.13).

Рис.

6.13.

Связь предельных, средних переменных и средних общих издержек

Точка технологического оптимума

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Эластичность расходов по выпуску: понятие, методика расчета, диапазон изменений. Анализ графиков общих и средних издержек (см. рис. 6.1 и 6.2) обнаруживает еще одну особенность. Конфигурация линии общих издержек (TC) точно отражает характер изменения общих переменных издержек (VC). Это означает, что линии являются эквидистантно, т.е. имеют одинаковую дистанцию между точками, которые соответствуют определенному объему выпуска. При переходе к средних совокупных (ATC) и средних переменных (AVC) расходов еквидистантнисть между этими линиями не соблюдается. Это объясняется различным характером воздействия средних переменных (AVC) и средних постоянных (AFC) затрат на изменение средних совокупных издержек (ATC) при различных объемов производства. Так, по объему выпуска продукции от 0 до 32 ед. средние переменные и средние постоянные издержки снижаются. Естественно, что сумма этих показателей, то есть средние общие издержки, также снижаться. В диапазоне производства от 32 ед. до 60 ед. средние переменные издержки начинают незначительно расти, при этом средние постоянные издержки продолжают существенно снижаться. Поэтому средние общие расходы под влиянием динамики средних постоянных издержек продолжать снижаться. Наконец, по выпуску продукции более 60 ед. средние переменные издержки резко возрастают, а снижение средних постоянных замедляется. Итак, средние общие издержки также збильшуватимуться.

Для того чтобы «прояснить» взаимосвязи между всеми видами затрат и выявить значимые последствия, заберем из координатных осей размерность и «Сотри» кривые (рис. 6.5).

Как и в анализа краткосрочной функции производства (см. параграф 2.4, рис. 2.7, табл. 2.4), в динамике параметров краткосрочных издержек можно выделить несколько стадий (табл. 6.3).

Как видно из рис. 6.5, кривые средних переменных, средних совокупных и предельных издержек имеют U-образную форму, что объясняется действием в краткосрочном периоде закона убывающей отдачи переменного фактора, который часто трактуют как закон неизбежного роста предельных витрат.

Сформулируем этот закон на основе знания динамики различных категорий расходов: вовлечение в производство все большего количества переменного фактора при неизменных объемах остальных факторов ведет к тому, что предельный продукт переменного фактора начинает снижаться, а предельные и средние издержки (кроме AFC) начинают расти. Другое название закона – закон убывающей доходности (см. тему 2), поскольку при сложившейся рыночной цены продукции расширения объема производства сверх определенного уровня приводит к увеличению средних совокупных расходов и, следовательно, к снижению прибыли на единицу продукции.

Из анализа рис. 6.5 и данных табл. 6.3 вытекают закономерные вопросы: какая стадия является рациональной? Каков оптимальный, с точки зрения производителя, объем выпуска? По рассмотрения краткосрочной производственной функции было обнаружено, что с позиций привлечения переменного ресурса рациональной является третья стадия. При этом, если оценивать эффективность использования ресурсов только по переменным фактором, то точка оптимального выпуска соответствует значению L2, Q2 на рис. 6.4: в ний

Если же учитывать отдачу постоянного ресурса (АРК), то точка оптимума будет смещена к середине или даже к концу третьей стадии, поскольку средний продукт постоянного ресурса растет, пока растет общий продукт.

Как видим, положения оптимума производителя по анализу краткосрочной функции производства не был определен однозначно. Делает это анализ поведения краткосрочных витрат.

Воспользуемся хорошо известным понятием «эластичность», которое характеризует чувствительность одной переменной по иншои.

Эластичность расходов по выпуску – это степень реакции затрат на изменение объемов выпуска продукции (при прочих равных условиях); количественно измеряется коэффициентом эластичности расходов, который показывает, на сколько процентов изменяются расходы при изменении выпуска на 1%. Понятно, что коэффициенты эластичности всех видов затрат могут быть определены как отношение процентного изменения затрат определенного вида (TC, VC, ATC, AVC, AFC, MC) к процентному изменению випуску.

Коэффициент эластичности общих расходов по выпуску можно рассчитать по формулою

Из приведенного уравнения видно, что эластичность общих расходов по выпуску – это отношение предельных издержек к средним совокупных витрат.

В случае необходимости определения коэффициента эластичности для различных интервалов ТС и Q и при условии, что функция расходов в пределах интервала приближена к линейному виду, можно воспользоваться формулой интервальной (дуговой) эластичности:

На рис. 6.6 приведены типичную динамику средних совокупных и предельных издержек и области количественных значений коэффициента эластичности совокупных затрат за випуском.

Как интерпретировать коэффициент эластичности расходов? Допустим, что его значение равно 1,3. Это означает, что в случае увеличения объема выпуска, например, на 10%, совокупные расходы увеличатся на 13%. Иными словами, при данном объеме выпуска предельные издержки на 30% превышают средние витрати.

Если Etc, q1 то общие затраты эластичные по выпуску, то есть растут большими темпами, чем объем производства. В таком случае дальнейшее увеличение объемов применения переменного фактора экономически невыгодно. Точка А, в которой MC = ATCmin, а Etc, q = 1 характеризует оптимальный объем випуску.

Технологический оптимум краткосрочного периода. Выпуск, при котором совокупные затраты на единицу продукции являются минимальными, называют точкой технологического оптимума краткосрочного периода. Именно в этой точке достигается наилучшее сочетание уровня использования постоянных и переменных ресурсов. Часто этот объем выпуска отождествляют с проектной производственной мощностью пидприемства.

Заметим, что это не обязательно оптимальный объем выпуска с точки зрения краткосрочных экономических интересов предприятия. Объем выпуска, который максимизирует прибыль или минимизирует убытки, выбирается по правилу уравнивания предельных издержек с предельным доходом (MC = MR). Максимальную прибыль или минимальные убытки достигаются, как правило, за объемов, которые не соответствуют ATCmin. Но несомненно следующее: деятельность предприятия тем более экономична, чем больше реальный выпуск приближен к точке технологического оптимуму.

Если предприятие выпускает продукцию в объемах, меньших qопт, то оно недовантажуе постоянные ресурсы; их лишнюю часть следует использовать наилучшим альтернативным путем (например, предоставлением в аренду).

Если фактический выпуск превышает qопт, то предприятию выгоднее средства, потраченные на привлечение дополнительных единиц переменного фактора, использовать наилучшим альтернативным путем (например, положить в банк под определенный процент).

Конечно, при благоприятной рыночной ситуации, то есть когда цена продукции выше АТСmin, предприятие может расширять выпуск и более qопт, а это приводит к росту затрат на единицу продукции и снижения удельной прибыли (прибыль на единицу продукции). Учитывая, что цель предприятия – максимизация общего, а не удельной прибыли, манипулирования объемами выпуска, «недогрузка» и «перегрузки» производственных мощностей – распространенное явление в повседневной практике.

Оптимум технологический (производственный)

Состояние предприятия, когда достигается минимально возможный объем издержек при данном выпуске продукции или максимально возможный объем выпуска при заданной величине издержек.

Существуют два основных принципа оптимизации технологической (производственной) эффективности -принцип комбинации ресурсов разных видов и принцип распределения ресурса по подразделениям фирмы, причем второй логично вытекает из первого.

Первый способ достижения оптимизации технологической предполагает изменение объемов разных видов используемых ресурсов. Поскольку по изокванте предприятие комбинирует (в рамках данной технологии) экономические ресурсы, не изменяя объема выпуска, по изокосте – не изменяя бюджетного ограничения, то очевидно, что оптимизация технологическая будет достигнут при равенстве наклона изокванты наклону изокосты. Как известно, наклон изокванты определяется предельной нормой технологического замещения (с отрицательным знаком), а наклон изокосты – отношением цен на ресурсы (с отрицательным знаком). Поэтому условие оптимума для двух ресурсов можно записать след. образом:

МРЬ/МРа = Pb/Pa

или MPb/pb = VPa/Pa,

а в общей форме

MPa/Pa = VPb/pb= … = MPv/Pv,

где MPa – предельный продукт соответствующего ресурса (в данном случае ресурса а); Pa – цена соответствующего ресурса (в данном случае ресурса a).

Таким образом, первое условие оптимальности гласит: производство заданного объема продукции с минимальными затратами требует, чтобы одновременно используемые ресурсы имели одинаковую величину предельного продукта на 1 руб. затрат.

Чтобы перейти от фактического состояния технологической эффективности к оптимальной, согласно первому условию фирма должна последовательно выполнить следующие действия: определить объем финансирования (бюджетное ограничение) данной технологии; подобрать к выбранной бюджетной линии (изокосте) касающуюся изокванту; избавиться от избыточных ресурсов; провести технологическое замещение, чтобы подняться (или спуститься, если избыточных ресурсов не было) по изокванте до точки касания изокосты.

Второй путь достижения оптимизации технологической – изменение размещения ресурсов между подразделениями предприятия. Этапы, которые проходит продукт по технологической цепочке, могут быть организационно оформлены разными подразделениями фирмы. Поэтому после того, как была определена комбинация ресурсов в рамках данной технологии, необходимо распределить эти ресурсы по подразделениям, не нарушая оптимума. Например, как распределить общий фонд рабочего времени между цехами? Эта проблема легко решается с использованием только что выведенного условия оптимизации технологической.

Представим, что фонд рабочего времени для цеха 1 и цеха 2 (а также 3, 4 и т.д.) – это не один ресурс, а разные ресурсы. Тогда их комбинация должна удовлетворять условию оптимума. Но поскольку цены Ра = РЬ = … = Ру , то МРа=МРЬ= … = МРу

Иными словами, согласно второму условию оптимизации технологической предельный продукт (в нашем случае – труда) должен быть одинаковым для всех подразделений предприятия (цехов).