Добавить в «Нужное»

Текущие активы

Классификацию активов по видам мы рассматривали в нашей отдельной консультации. О текущих активах расскажем в этом материале.

Текущие активы в балансе: строка

Активы в зависимости от срока обращения делятся на оборотные (краткосрочные) и внеоборотные (долгосрочные).

Оборотные или краткосрочные активы часто также называют текущими.

Активы считаются краткосрочными, если срок их обращения не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы считаются долгосрочными (п. 19 ПБУ 4/99).

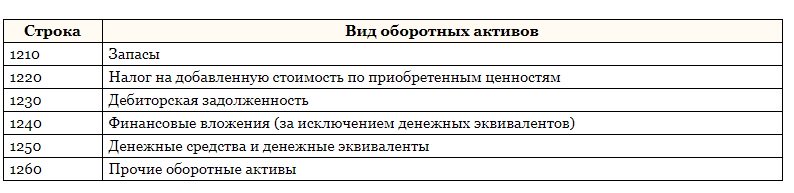

Действующей формой бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) предусмотрен следующий состав оборотных активов:

| Строка | Вид оборотных активов |

|---|---|

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

По сути текущие активы – это в балансе активы, отнесенные к оборотным. Однако необходимо учитывать, что в составе оборотных активов в балансе отражается и долгосрочная дебиторская задолженность. Данная задолженность входит в итоговый показатель величины текущих активов по балансу, указанных по строке 1200 «Итого по разделу II», хотя и должна быть представлена обособленно в составе оборотных активов (п. 19 ПБУ 4/99).

Таким образом, для исключения величины долгосрочной дебиторки при расчете текущих активов формула определения размера текущих активов (АТ) по балансу может быть представлена в следующем виде:

АТ = ОА — ДЗД,

где ОА – сумма оборотных активов по строке 1200 бухгалтерского баланса;

ДЗД – долгосрочная дебиторская задолженность.

Ликвидность текущих активов

Поскольку активы в бухгалтерском балансе расположены в порядке возрастания ликвидности, именно текущие активы – наиболее ликвидная часть имущества организации.

Используя данные о текущих активах, рассчитывается коэффициент текущей ликвидности (КТЛ). Он характеризует способность организации погашать свои краткосрочные обязательства за счет наиболее ликвидных текущих активов:

КТЛ = АТ / ОТ,

где ОТ – текущие обязательства как сумма строк 1510, 1520 и 1550 бухгалтерского баланса.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Соотношение активов и обязательств позволяет сделать выводы о ликвидности предприятия, его платежеспособности. Текущие активы в балансе относятся к ресурсам, непосредственно участвующим в обороте, способным принести прибыль в течение непродолжительного времени.

Активы организации

К активам организации относится все имущество, принадлежащее экономическому субъекту. К ним относят финансовые, материальные, нематериальные ресурсы. Условно активы можно разделить на несколько категорий. Например, по степени реализации и скорости обращения в денежные средства различают:

- активы с наибольшей степенью ликвидности (денежные средства, ценные бумаги);

- быстро реализуемые активы (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые активы (долгосрочная дебиторская задолженность);

- труднореализуемые активы (основные средства, НМА, иные внеоборотные активы).

По сроку обращения имеющиеся ресурсы подразделяют на оборотные и внеоборотные. Для оборотных характерен небольшой срок обращения. В эту группу относят материалы, запасы, готовую продукцию, непосредственно денежные средства. Внеоборотные активы принимают косвенное участие в производственном цикле, относятся к долгосрочным, например, нематериальные ценности, основные средства.

На основании приведенных классификаций можно сделать вывод, что текущие активы ― это быстро реализуемые оборотные средства, обладают достаточно высокой степенью ликвидности, являются непосредственными участниками производственного цикла.

Текущие активы в балансе ― строка заполнения

Наличие текущих активов, их объемы, состав можно узнать из данных бухгалтерской отчетности. Достаточно проанализировать имеющиеся оборотные ресурсы. По сути своей текущие активы ― это в балансе и есть данные по разделу II «Оборотные активы». Сюда относят следующие строки:

- 1210 ― имеющиеся на момент составления отчетности запасы организации;

- 1220 ― суммы не списанного «входного» НДС в течение отчетного периода;

- 1230 ― величина дебиторской задолженности, за исключением долгов контрагентов, которые характеризуются как долгосрочные;

- 1240 ― финансовые вложения организации, носящие краткосрочный характер (займы, предоставленные работникам и иным лицам, паи, акции и прочие);

- 1250 ― денежные запасы и их эквиваленты, принадлежащие предприятию;

- 1260 ― иные оборотные активы, которые включают в себя прочие расчеты с контрагентами, выполненные этапы по незавершенным работам, недостача, в отношении которой не принято решение о дальнейшем списании, суммы акцизов и налогов, которые признаются в учете позже, а также иные активы, не учтенные в составе вышеперечисленных.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Текущие активы ― формула

В сумме текущие активы в балансе ― строка 1200, но при условии, что в составе оборотных ресурсов не имеется долгосрочной дебиторской задолженности. Текущие активы в бухгалтерской отчетности рассчитываются по следующей формуле:

ТА = строка 1200 ― сумма ДДЗ, где

- строка 1200 ― общий размер оборотных активов, принадлежащих предприятию;

- ДДЗ ― объем дебиторской задолженности, носящей долгосрочный характер.

Задолженность дебиторов со сроком погашения более 1 года нельзя классифицировать как текущие активы, так как этот ресурс не обладает достаточной ликвидностью. Информацию о размере дебиторской задолженности и ее характеристики по сроку оплаты можно узнать, ориентируясь на данные бухгалтерского учета.

Ликвидность текущих активов

Способность предприятия вовремя рассчитаться при необходимости по имеющимся обязательствам оценивается как ликвидность. Большое значение при этом отводится наличию активов, обладающих высокой степенью превращения в денежные средства. Размер текущих активов влияет на платежеспособность организации, ее инвестиционную привлекательность.

Текущие активы, формула определения которых приведена выше, необходимы для расчета ликвидности предприятия. Ликвидность текущих активов вычисляется следующим образом:

КТЛ = ТА/ТО, где

- КТЛ ― значение коэффициента текущей ликвидности;

- ТА ― текущие активы;

- ТО ― сумма текущих обязательств.

Значение ТО представляет собой суммированные данные по строкам баланса 1510 (заемные средства), 1520 (кредиторская задолженность) и 1550 (прочие текущие обязательства). В расчет принимается лишь задолженность краткосрочного характера.

Для определения коэффициента быстрой ликвидности из показателя ТА вычитают величину материальных запасов.

Величина коэффициента текущей ликвидности в условиях нормального функционирования организации превышает показатель, равный 1. Уровень ликвидности ниже 1 свидетельствует о низкой платежеспособности. В то же время высокие показатели коэффициента также нежелательны, так как снижение оборотов, неэффективность использования денежных средств не лучшим образом сказывается на экономическом состоянии предприятия.

Подводим итоги

В бухгалтерском балансе текущие активы отражаются во втором разделе «Оборотные активы». Их показатель влияет на платежеспособность и инвестиционную привлекательность фирмы.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Бухгалтерия

Текущие активы в балансе: как рассчитать и отразить в бухучете

Текущие активы в балансе — это отраженные ликвидные фонды, которые обращаются в денежные средства в течение одного производственного периода, как правило, года.

Что такое текущие активы

Под активами понимаются все собственные и привлеченные ресурсы, которые используются предприятием с целью получения прибыли.

Классификация предусматривает группировку фондов по структурным признакам. Основными видами ресурсов предприятия являются:

- Собственные или арендованные — по типу владения.

- Материальные, нематериальные, финансовые — по формам функционирования.

- Оборотные (краткосрочные) и внеоборотные (долгосрочные) — по характеру участия в финансово-хозяйственной деятельности предприятия.

- Ликвидные и неликвидные — по степени ликвидности.

- Чистые и суммарные — по источникам формирования.

В соответствии с приведенной выше классификацией, речь пойдет об оборотных ресурсах предприятия, срок использования которых не превышает 12 месяцев с момента их принятия к учету, ввода в эксплуатацию или же не более одного производственного цикла в том случае, если его продолжительность составляет более 12 месяцев (п. 19 ПБУ 4/99). Остальные группы фондов относятся к внеоборотным (долгосрочным).

Как отразить в бухучете и отчетности

При заполнении бухгалтерской отчетности, формируемой по Приказу Минфина РФ № 66н от 02.07.2010, специалист включает строки текущих активов в балансе:

- запасы — 1210;

- НДС по приобретенным ценностям — 1220;

- дебиторская задолженность организации — 1230;

- финвложения, исключая денежные эквиваленты, — 1240;

- денежные средства, денежные эквиваленты — 1250;

- прочие ОА — 1250.

Формула для расчета

Чтобы рассчитать, используют такую формулу текущих активов по балансу:

ТА = ОА (стр. 1200) – ДЗ долгосрочная.

Для расчета величины ТА из итоговой строки второго раздела бухгалтерского баланса (стр. 1200) необходимо вычесть величину долгосрочной дебиторской задолженности, так как этот показатель учитывается в составе оборотных фондов отдельно.

Как определяется ликвидность

Ликвидность текущих активов — это способность краткосрочных ресурсов к превращению в денежные средства.

Все фонды отражаются в бухгалтерской отчетности по возрастанию уровня их ликвидности. В связи с тем, что ТА по скорости обращения являются краткосрочными, они характеризуются наибольшей степенью превращения в денежные средства.

Для расчета ликвидного уровня применяется коэффициент текущей ликвидности, показывающий возможность учреждения использовать ликвидные ресурсы для оплаты возникших краткосрочных обязательств.

Индекс определяется как отношение величины ТА к суммарному показателю действующих обязательств, формируемому из строк 1510, 1520, 1550 итоговой бухгалтерской отчетности.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Финансовые активы — это материальные ресурсы, денежные средства и ценные бумаги, которыми владеет организация на правах собственности. Их основные виды и классификацию представим в статье.

16 августа 2018

Управление активами предприятия — это процесс эффективного использования материальных ресурсов с целью достижения финансовой стабильности организации. Рассказываем, какие способы наиболее продуктивно влияют на их увеличение, и как увеличить актив баланса.

18 октября 2018

Учет материальных активов — это систематизированный порядок отражения хозяйственных операций по поступлению, перемещению и выбытию объектов в бухгалтерском учете.

22 июня 2019

Непрофильные активы — это ресурсы, которые не используются в процессе производства и реализации продукции и не участвуют в основных видах деятельности предприятия. Каковы основные принципы управления ими, и как организовать их продажу, расскажем в статье.

14 октября 2018

У каждой организации есть активы и пассивы, которые, в свою очередь, подразделяются на долгосрочные и текущие. Если первые влияют на перспективы развития компании в целом, то вторые оказывают влияние на ситуацию в отчетном периоде. Разберемся с ними подробнее.

Ресурсы организации, которые непосредственно участвуют в обороте и способны принести компании доход в течение непродолжительного времени, называются текущие активы. Поскольку такие ресурсы очень мобильны (что видно даже из их названия), в учете им необходимо уделять особое внимание. Тем более, что текущие активы — это в балансе компании отдельная группа, и сальдо должно быть корректно указано по всем счетам, которые в нее входят. На основании этих данных обычно определяется коэффициент ликвидности.

Что принято считать текущими активами компании

Активами называют все имущество, принадлежащее субъекту экономической деятельности. В частности, это:

- финансовые ресурсы (денежные средства, ценные бумаги);

- материальные ресурсы (товары, материалы, основные средства);

- нематериальные ресурсы (патенты, авторские права).

Все эти ресурсы условно делятся на несколько категорий. Например, по скорости обращения их можно разделить на:

- имеющие максимальную степень ликвидности (денежные средства, ценные бумаги);

- быстрореализуемые (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые (долгосрочная дебиторская задолженность);

- труднореализуемые ресурсы (основные средства, нематериальные активы).

Таким образом, к текущим активам можно отнести все оборотные средства организации из первых двух пунктов этого перечня, потому что они обладают достаточно высокой степенью ликвидности, а значит, принимают непосредственное участие в производственном цикле. Более точную информацию можно получить из пункта 19 ПБУ 4/99, в котором к краткосрочным ресурсам организации отнесены те, срок обращения которых не более 12 месяцев после отчетной даты или продолжительности операционного цикла свыше 12 месяцев. Прочие ресурсы признаны долгосрочными. Последние еще называют внеоборотными, поскольку они обычно не участвуют в производственном процессе и не влияют на оборот организации.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.

Баланс

Наиболее полно имущественное состояние организации показывает баланс. В бланке, утвержденном приказом Минфина от 02.07.2010 № 66н, определен следующий состав оборотного имущества организации:

Суммируются все эти данные по строке 1200.

Текущие активы: формула и ликвидность

Текущие активы в балансе (строка 1200) включают в себя дебиторскую задолженность, которая, как известно, может быть не только краткосрочной (текущей), но и долгосрочной. Поэтому для того чтобы получить чистый состав оборотных средств по данным баланса, приходится применять специальную формулу. Сложного в этом ничего нет, достаточно просто знать точную сумму долгосрочной дебиторской задолженности по данным учета. Тогда расчеты по формуле будут выглядеть так:

Размер текущих активов по балансу = Сумма по строке 1200 — Долгосрочная дебиторская задолженность.

После того, как это значение найдено, можно переходить к определению коэффициента ликвидности оборотных средств. Это очень важный показатель, указывающий на экономическое положение компании. Он дает возможность определить способность компании быстро погасить свои обязательства за счет собственных оборотных средств. Поэтому если коэффициент выше единицы, то дела идут хорошо, и фирма способна расплатиться по своим долгам. Но если он низкий, тем более ниже единицы, собственникам есть о чем задуматься. Ведь в этом случае обязательства превышают имущество компании, а это неблагоприятный признак.

Кроме уже известных показателей, чтобы определить ликвидность текущих активов, необходимо знать данные, указанные в бухгалтерском балансе компании по:

- строке 1510 «Заемные средства»;

- строке 1520 «Кредиторская задолженность»;

- строке 1550 «Прочие обязательства».

Если все данные есть, вычисляем коэффициент ликвидности по формуле:

Коэффициент = Текущие активы по балансу / Текущие обязательства по балансу (сумма строк 1510, 1520 и 1550).

Есть, правда, одна важная особенность. При суммировании обязательств желательно также учитывать только краткосрочные, чтобы получить достоверную картину положения дел с ликвидностью.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Как найти текущие активы

Текущими активами являются ресурсы предприятия, которые не предназначены для длительного использования. К ним относятся запасы и затраты, краткосрочная дебиторская задолженность и другие ликвидные активы, которые можно обратить в деньги в течение производственного цикла или года. Найти текущие активы можно, используя бухгалтерскую отчетность компании.

Инструкция

Откройте бухгалтерский баланс предприятия на нужную вам дату. Стоимость текущих активов на начало и на конец периода указана по строке 290 (итог II раздела баланса). Определите их динамику за период, вычислив разность между этими цифрами.

Рассчитайте среднюю величину текущих активов за период, используя формулу: Атс = (Ат1+Ат2)/2, где:Ат1- текущие активы предприятия на начало периода;Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

Вычислите рентабельность активов предприятия по формуле: Рa = П / Aтс х 100%, где:- П – чистая прибыль за анализируемый период;- Атс – средняя величина текущих активов предприятия за период.Сумму чистой прибыли предприятия определите по строке 190 «Отчета о прибылях и убытках».

Разделите сумму чистой прибыли предприятия на рассчитанную среднюю стоимость активов предприятия. Умножив полученный коэффициент на 100%, получите рентабельность активов предприятия за анализируемый период. Этот показатель характеризует величину прибыли, приходящейся на каждый рубль их стоимости. Оптимальным считается, если он равен 18-20%.

Найдите оборачиваемость текущих активов по формуле:Об = (В/Атс) * Кдн, где:В – выручка от реализации за отчетный период (без НДС);Атс – средняя величина текущих активов предприятия;Кдн – количество дней отчетного периода. Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

Рассчитайте оборачиваемость текущих активов за предыдущие отчетные периоды, проанализируйте динамику изменений. Чем меньше полученный показатель, тем лучше. Экономическая эффективность уменьшения периода оборачиваемости активов выражается в высвобождении дополнительных средств из оборота и, как следствие, в повышении прибыли предприятия.

Имейте в виду, что при уменьшении периода оборачиваемости требуется меньше запасов. При этом снижаются затраты на их хранение. Соответственно, замедление оборачиваемости приводит к увеличению стоимости текущих активов и дополнительным затратам. Таким образом, своевременный расчет и анализ состояния активов позволит принять правильные решения по управлению их использованием.

Источники:

- Анализ финансового состояния предприятия

- текущие активы это

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.