Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. Из-за

этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. Во-первых, по его формулам проще рассчитать вознаграждение банку, во-вторых , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятор

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

9415 |

200000*0,01=2000 |

9415-2000=7415 |

200000-7415=192585 |

|

Второй |

192585 |

9415 |

192585*0,01=1926 |

9415-1926=7489 |

192585-7489=185096 |

|

Третий |

185096 |

9415 |

185096*0,01=1851 |

9415-1851=7564 |

185096-7564=177532 |

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая часть | Остаток долга на конец периода |

|---|---|---|---|---|---|

|

Первый |

200000 |

10333 |

200000*0,01=2000 |

8333 |

200000-8333=191667 |

|

Второй |

191667 |

10250 |

191667*0,01=1917 |

8333 |

191667-8333=183334 |

|

Третий |

183334 |

10166 |

183334*0,01=1833 |

8333 |

183334-8333=175001 |

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзен Банка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А онлайн-кредит без залогов и поручителей позволит вам реализовать любые планы.

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

- Структура кредитного долга

- Способы погашения основного долга и процентов

- Аннуитетный график

- Дифференцированный график

- Как снизить переплату по кредиту

- Частичное досрочное погашение

- Рефинансирование кредита

Структура кредитного долга

Кредит — это деньги, которые заемщик получает от кредитора под обязательство вернуть их в течение определенного срока с процентами. В качестве заимодателя может выступать как банк, так и другие кредитные организации (МФО, различные фонды и т. п.).

Основной долг (ОД) по кредиту — это главная часть задолженности. Часто используют другой термин — «тело кредита». Услышав его, будьте уверены, что речь идет об ОД.

Изначально он равен той сумме, которую выдал вам банк. По мере погашения задолженности объем ОД постоянно снижается. Его суммарный размер за весь срок кредита — величина постоянная.

Как только вы вернете банку остаток основного долга, кредит будет погашен.

Задолженность перед банком также включает начисленные проценты. В отличие от ОД, их общий размер не закреплен жестко в кредитном договоре и зависит от реального графика погашения задолженности.

Процентная ставка определяет порядок начисления процентов. Как правило, она не меняется в течение всего срока займа. Повлиять на нее заемщик не может. Однако он может снизить переплату одним из двух способов:

- внесением досрочных платежей;

- соблюдением определенных условий банка (бонусной программы или др.).

К примеру, для владельца универсальной карты «Халва» некоторые кредиты по итогу окажутся вообще бесплатными, если он соблюдает простые условия бонусной программы «5х10» («5х5» для владельцев социальной Халвы).*

Это работает следующим образом:

- Вы оформляете кредит по базовой ставке.

- Своевременно вносите платежи строго по начальному графику и ежемесячно совершаете Халвой не менее пяти любых покупок на общую сумму от 10 000 рублей (5000 рублей для пенсионеров).

- После погашения кредита Совкомбанк возвращает все уплаченные проценты бонусными баллами на вашу Халву, которые вы можете легко конвертировать в настоящие рубли.

Универсальная карта «Халва» — не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 12% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Если заемщик нарушает обязательства и допускает просрочки по платежам, банк может установить пени или штрафы. В такой ситуации размер переплаты может резко вырасти.

Способы погашения основного долга и процентов

Существуют две модели погашения ОД кредита. При этом также изменяется порядок уплаты процентов.

Аннуитетный график

Это наиболее распространенная схема в любых кредитных организациях.

При таком способе погашения тела кредита заемщик выплачивает ОД не равными частями, а по определенной схеме. При этом размер платежа всегда одинаковый. Это удобно для заемщика с точки зрения планирования расходов (семейного бюджета).

Однако внутри самих платежей соотношение доли, которая пойдет на погашение ОД, и доли начисленных процентов постоянно меняется. В начале графика эта пропорция приблизительно составляет 20% к 80%. Но с каждым месяцем «полезная» доля увеличивается, а проценты уменьшаются. К концу графика соотношение становится обратным: 80% к 20%.

Подробную формулу расчета аннуитетного платежа вы можете найти в другой нашей статье.

Как рассчитать аннуитетный платеж

Дифференцированный график

При такой схеме погашения задолженности основной долг выплачивают равными частями.

Другими словами, всю сумму долга сразу делят на количество платежных периодов (то есть срок кредита в месяцах). Ежемесячный платеж состоит из фиксированной суммы в счет погашения тела кредита и процентов, начисленных на остаток долга. Очевидно, что вторая часть постоянно снижается.

Поэтому при дифференцированном графике размер ежемесячного платежа никогда не повторяется и постоянно уменьшается. В целом при такой схеме погашения общая переплата будет всегда немного меньше, чем при аннуитетной. И это несомненный плюс для заемщика.

Однако есть и минусы (по сравнению с аннуитетом):

- при равных условиях кредита (процентная ставка, срок и сумма) в начале графика ежемесячные платежи будут больше;

- сложнее планировать бюджет;

- банковские менеджеры почти никогда не предлагают такую схему и редко на нее соглашаются.

Аннуитетные и дифференцированные платежи: в чем разница

Как снизить переплату по кредиту

Существует несколько законных способов снизить кредитное бремя.

Частичное досрочное погашение

Любая кредитная организация начисляет проценты только на сумму оставшегося основного долга по кредиту. Правда это правило справедливо, лишь пока заемщик добросовестно исполняет свои обязательства. Если он допустил просрочки и заработал пени, то проценты могут также начисляться на сумму штрафа.

Логично предположить, что чем меньше оставшийся ОД, тем меньше будут и проценты. Отсюда следует, что переплату можно снизить, если с каждым платежом вносить дополнительную сумму. Банк обязан всю ее направить на погашение ОД.

Это называется частичным досрочным погашением (ЧДП). Чтобы реализовать такую возможность, достаточно подать заявление в кредитную организацию. Это можно сделать, лично посетив банк, а также на его сайте или через мобильное приложение.

Учтите, что ЧДП можно реализовать лишь одновременно с плановым платежом. Если вы утром внесли его по графику, а вечером решили сделать ЧДП, то банк примет деньги, но они будут находиться на вашем счете до следующего платежа. При этом положительный эффект (снижение процентов) вы почувствуете еще позже.

Рефинансирование кредита

Этот способ касается уже не основного долга, а процентной ставки по займу. Рефинансирование имеет смысл при долгосрочных кредитах и распространено, например, в ипотечном кредитовании.

Суть заключается в следующем: банк позволяет клиентам переоформить денежное обязательство на остаток долга по более выгодной ставке. При этом первоначальный кредит может быть оформлен в другом банке. Однако целесообразность такой меры зависит от конкретных условий — в первую очередь от уже прошедшего срока.

На сайте Совкомбанка вы найдете удобный калькулятор рефинансирования кредита и легко рассчитаете возможную выгоду.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

На что вы обращаете внимание в первую очередь при выборе кредитной программы? Для большинства заемщиков решающее значение имеет величина процентной ставки. Принимать решение только на основе этого критерия не совсем верно. Стоит учитывать еще и то, по какой схеме банк начисляет проценты по кредиту. Это имеет значение, если вы планируете погашать заем досрочно.

В этой статье рассмотрим две схемы платежей — аннуитетную и дифференцированную, расскажем об отличиях между ними, а также приведем формулы расчетов с примерами. Зная это, вы сможете более обстоятельно подходить к выбору кредитной программы.

Из чего состоит платеж по кредиту

В структуре ежемесячного платежа принято выделять два элемента: основной долг (тело кредита) + проценты (плата банку за пользование заемными средствами). Их пропорция может меняться в зависимости от схемы платежей. В случае несвоевременного погашения к этим двум элементам добавляются штрафы и пени.

Платеж по кредиту включает процентную и долговую (основную) часть

Платеж по кредиту включает процентную и долговую (основную) часть

Способы выплаты процентов по кредиту

Аннуитетная схема

Это наиболее распространенный вариант. На протяжении всего срока кредитования заемщик погашает кредит равными платежами. В графике платежей каждый месяц сумма одинаковая. Однако соотношение основного долга и начисленных процентов постоянно меняется: доля процентов (вознаграждение банку) снижается, а доля кредита (суммы займа) увеличивается.

Если есть возможность возвращать такой кредит досрочно, то это имеет смысл в первую половину периода кредитования, когда вы гасите в основном проценты, а не сам долг.

Дифференцированная схема

Если посмотреть на график ежемесячных взносов по займу, то в первый месяц заемщику приходится вносить самый крупный платеж, а в последний месяц — взнос наименьший.

Принцип такой схемы следующий: в счет основного долга ежемесячно идет фиксированная сумма, а в счет погашения процентов сумма постоянно сокращается. Частичные досрочные погашения по такому кредиту выгодны в любой момент. Благодаря этому тело займа сокращается, а вместе с этим уменьшаются и начисляемые проценты.

Подробнее об аннуитетной и дифференцированной схеме вы можете прочитать в этой статье.

Разница между дифференцированной и аннуитетной схемой

Разница между дифференцированной и аннуитетной схемой

Что нужно для расчета суммы процентов по кредиту

Итак, кредит может предполагать аннуитетную или дифференцированную схему расчетов. А сколько именно идет в счет уплаты процентов каждый месяц? Чтобы рассчитать это, достаточно знать всего три параметра:

-

размер займа,

-

месячная процентная ставка (годовая ставка, поделенная на 12),

-

период кредитования (в месяцах).

Как самостоятельно рассчитать проценты по кредиту

Принцип расчетов меняется в зависимости от схемы платежей. Посмотрим, как работают формулы в каждом из случаев.

Аннуитетная схема

Сначала посчитаем размер ежемесячного взноса (х):

Помните, что срок кредита в формуле всегда считается в месяцах!

Помните, что срок кредита в формуле всегда считается в месяцах!

Затем вычислим, какую долю (I) занимают проценты в ежемесячном платеже:

Месячная процентная ставка — это годовая ставка, поделенная на 12

Месячная процентная ставка — это годовая ставка, поделенная на 12

Давайте посмотрим, как это работает в конкретной ситуации. Предположим, вам одобрили ссуду на 400 тысяч рублей по ставке 12% годовых на 24 месяца.

Не упустите степень!

Не упустите степень!

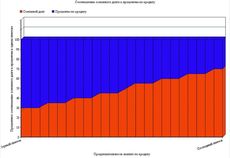

Смотрите, как это будет отражаться графике платежей:

Так выглядит график платежей по кредиту с аннуитетной схемой

Так выглядит график платежей по кредиту с аннуитетной схемой

Дифференцированная схема

При такой схеме, как мы уже выяснили ранее, в счет основного долга ежемесячно идет одинаковая сумма. Чтобы узнать эту часть ежемесячного платежа, достаточно сумму займа (тело кредита) поделить на количество месяцев кредитования.

Используем эту формулу для расчета ежемесячного платежа по дифференцированной схеме

Используем эту формулу для расчета ежемесячного платежа по дифференцированной схеме

Остается только вычислить, какая сумма из ежемесячного взноса будет уходить в счет уплаты процентов (I). Делается это по уже знакомой нам формуле:

Считаем процентную долю в ежемесячном платеже по кредиту

Считаем процентную долю в ежемесячном платеже по кредиту

Теперь давайте посмотрим, как всё это выглядит в графике дифференцированных платежей. Обратите внимание, как размер ежемесячного платежа постоянно убывает за счет сокращения процентной доли.

Так выглядит график платежей по кредиту с дифференцированной схемой

Так выглядит график платежей по кредиту с дифференцированной схемой

Как рассчитать проценты по кредиту на калькуляторе

Если у вас нет времени или желания самостоятельно делать расчеты, эту задачу можно доверить кредитному калькулятору. Для того чтобы узнать размер ежемесячного платежа по займу, вам потребуются все те же данные: сумма + срок кредитования + процентная ставка.

Важно иметь в виду, что в базовом кредитном калькуляторе не учитываются персональные условия. Они могут меняться в зависимости от кредитной истории заемщика, финансового положения и прочих критериев, которые рассматриваются в индивидуальном порядке.

Чтобы получить персональные условия кредитования, оставьте заявку на Кредит наличными от Почта банка. С услугой «Гарантированная ставка» ваша процентная ставка составит от 4,5%. При этом можно взять займ до 5 млн рублей на срок до семи лет. Далее на этой странице вы сможете рассчитать условия и заполнить онлайн-заявку.

Процентные ставки действительны на момент публикации статьи.

При оформлении кредита вы вынуждены разбираться в новых терминах и понятиях. Да, любезные сотрудники банка готовы все объяснить и проконсультировать вас, но иногда и после их ликбеза ничего не понятно. Человек в растерянности, ему суют какие-то документы и просят подписать.

Конечно, на операцию по удалению почки вы таким образом не подпишетесь — банки действуют строго в рамках закона. И все же лучше знать, под чем конкретно вы собираетесь поставить свою подпись, и что считается суммой основного долга? Рассмотрим подробнее.

Основной долг по кредиту: это вся сумма или нет?

Когда вы вносите очередной платеж по кредиту, вы, как правило, не задумываетесь, что эта сумма погашает разные статьи вашего обязательства. В целом долг по кредиту складывается из следующих частей:

- Тело кредита.

- Страхование.

- Проценты.

- Комиссии.

- Плата за открытие счета и его обслуживание.

Какая часть выданного заемщику кредита является основным долгом?

Основным долгом называют тело кредита. Это сумма, которая была выдана заемщику изначально. К ней приплюсовываются проценты за пользование заемными средствами и другие расходы, ложащиеся на плечи должника. В случае нарушения условий действующего договора к основному долгу прибавляются штрафные санкции.

Иными словами, основной долг не учитывает большинство перечисленных выше составляющих. Представим, что вы берете в банке 200 тысяч рублей сроком на 1 год. В целом за это время вы вернете банку условные 250 тысяч. Основным долгом будет считаться как раз сумма в те самые 200 тысяч рублей, остальное — дополнительные начисления.

Особенности начисления процентов на основную сумму долга

Условное соотношение банковских процентов и основного долга в пределах каждого платежа по кредиту

Эта тема вызывает немало дискуссий и финансовых конфликтов.

Начав выплачивать кредит, люди сталкиваются с тем, что основная сумма долга почему-то сперва не становится меньше. Тогда они начинают искать ответы в договоре. Не увидев их там, заемщики идут в банк разбираться.

Как такое может быть, чтобы основной долг при регулярной оплате практически не уменьшался?

Дело в том, что при работе с кредитными клиентами существует две схемы по начислению процентов:

- Аннуитетная схема. Используется в подавляющем большинстве случаев. Основная сумма долга разбивается на части (не равные, несмотря на то что платежи каждый месяц будут одинаковыми). Сначала человек выплачивает меньшие части тела кредита, а в конце кредитного договора — бόльшие. При этом проценты начисляются на остаток задолженности. Получается, что сначала человек платит меньше, потом — больше. Однако, повторимся, сумма ежемесячного платежа будет стабильной, потому что туда входят еще и проценты.

- Дифференцированная схема. Здесь тело задолженности делится на весь период кредитования. Проценты будут начисляться на остаток. То есть сначала ежемесячные платежи будут больше, потом они будут уменьшаться. Человек платит сначала, к примеру, по 8,5 тысяч рублей, потом — по 8 тысяч, по 7, по 5…

Сейчас повсеместно используются аннуитетные платежи. Чтобы проиллюстрировать, как действует эта схема, проведем другие условные вычисления.

Допустим, ежемесячный платеж составляет 10 тысяч рублей. В начале и в конце срока действия договора кредитования «разбивка» платежа строится в следующих пропорциях:

- 7 тысяч рублей — это проценты, а 3 тысячи рублей — тело задолженности (в начале);

- 7 тысяч рублей — это основной долг, а 3 тысячи — проценты (в конце).

То есть, сначала вы платите в основном проценты, а уже потом — тело кредита.

Но это еще не все. При просрочках по кредитному договору вас ждут пени и штрафные санкции.

При таких обстоятельствах сумма задолженности будет увеличиваться. Соответственно, когда вы все же начнете платить, то первым делом будете оплачивать как раз штрафы и пени. Остаток основного долга выплачивается уже в последнюю очередь.

Как выплачивается основной долг по кредитам в исполнительном производстве?

Если не платить по своим обязательствам перед банком, через некоторое время тот обратится в суд за принудительным взысканием задолженности. И будет прав — таким образом, соблюдаются права и интересы кредиторов в России.

ГК РФ устанавливает, что в первую очередь погашаются издержки кредиторов, связанные с получением взысканной суммы. Потом идут проценты, и уже в завершение выплачивается основная сумма задолженности.

ГК РФ Статья 319. Очередность погашения требований по денежному обязательству

Сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Издержки — это те расходы, которые понес кредитор в рамках взыскания. Например:

- госпошлина, которую он оплатил при обращении в суд;

- юридические услуги, к которым пришлось прибегнуть кредитору.

Если бы вы, например, взыскивали ущерб, к этим пунктам можно бы было дополнительно добавить расходы на независимую экспертизу, которая имеет ключевое значение в судебном разбирательстве.

С момента, когда суд вынесет решение о взыскании просроченного кредита по расторгнутому договору, проценты по нему больше не начисляются. Однако применяться будет ст. 395 ГК РФ. Она предусматривает, что кредитор вправе рассчитывать на выплату процентов по задолженности в связи с просрочками, незаконным удержанием и уклонением от возврата.

При этом размер процентов будет устанавливаться, исходя из ключевой ставки Центробанка. На данный момент она составляет 7,5%. Проценты будут начисляться до тех пор, пока должник полностью не рассчитается с кредитором. При этом не допускается начисление процентов на проценты.

В каких случаях заемщику нужны сведения о просроченном основном долге?

В целом, пока плательщик успешно погашает кредитную ссуду, вопросы основной суммы долга и дополнительных платежей его не беспокоят. Но как только этот баланс и иллюзия стабильности нарушаются, человек начинает выяснять детали. Оно и логично.

В особенности сведения об основном долге потребуются, если:

- Заемщик собирается погасить всю задолженность перед банком. Например, в рамках программы рефинансирования через стороннюю финансовую организацию. Работает это так: вы обращаетесь в другой банк, который предлагает рефинансировать текущие кредиты. Вы подаете заявку, перечисляете обязательства по своим кредитам (даже если оно всего одно) и получаете одобрение.

Далее вам потребуется получить от банков подтверждения с суммами — сколько кому вы должны. В выписке по счету будет указана основная сумма долга и проценты.

- Заемщик собирается в суд, чтобы уменьшить сумму задолженности. У каждого человека есть право воспользоваться положениями ст. 333 ГК РФ, предусматривающей уменьшение пеней, которые, по мнению клиента, несоразмерны сумме задолженности. В заявлении требуется указать величину тела кредита, а также сколько было начислено процентов и неустойки.

- Должник собирается в суд за признанием финансовой несостоятельности. Для личного банкротства тоже потребуется составить заявление, в котором указываются все долговые обязательства. Они подробнее расписываются в списке кредиторов — включая сведения о просрочке, проценты, штрафы и, разумеется, основной долг.

- Должник собирается договориться с коллекторами о выплате основного долга. Если банк продал просроченный кредит коллекторскому агентству, есть смысл попытаться с этим агентством договориться. Коллекторы покупают просроченные кредиты за минимальные деньги. Поэтому, даже если вы вернете только основную сумму долга, они останутся в плюсе.

Основной долг по кредитной карте

Кредитки — это отдельный вид банковского искусства, к тому же, один из самых дорогих в обслуживании. Если ежемесячно клиент платит только проценты, которые уходят банку в прибыль, сам кредит остается непогашенным.

Как узнать тело кредита по кредитной карте? По каждой карте устанавливается дата, до которой нужно вносить минимальные платежи. Можно (и нужно!), конечно, вносить и больше — вплоть до полного закрытия кредитного лимита. Но сумма не должна быть меньше обозначенного минимума. Нарушение соглашений с банком обернется для клиента ожидаемыми неприятностями.

Частые вопросы

Текущий долг по кредитке 153 тысячи рублей — это и есть основная сумма долга?

Нет, это не так. Основная сумма долга — та, которой вы фактически воспользовались. Например, у вас кредитный лимит 140 тысяч рублей, и вы его израсходовали, а остальные 13 тысяч — дополнительные начисления. Основной суммой в данном случае будет выступать размер кредитного лимита — 140 тысяч рублей.

Также по кредитным картам применяется так называемый грейс-период — это срок, в течение которого проценты не начисляются, если человек своевременно возвращает кредитный лимит на карту.

К примеру, вы получили свою карточку 1 июля, а вернуть деньги нужно до 30 числа (каждого месяца). Допустим, у вас есть грейс-период 100 дней. Вы потратили с карты 100 тысяч рублей.

Значит, если вы не хотите платить проценты за пользование кредитным лимитом, вам нужно вернуть эти деньги на карту в течение 100 дней с момента первой покупки.

Если вы не сумеете рассчитаться, банк начислит проценты за грейс-период, и вам придется их тоже учитывать при расчетах. Платежи вносятся до 30 числа ежемесячно в размере 5-10% от суммы задолженности — этот момент также оговаривается заранее.

Тогда события могут развиваться по одному из трех путей:

- Вы возвращаете 100 тысяч рублей в течение последующих ста дней. Это основное тело долга, проценты начисляться при этом не будут.

- Вы не успеваете вернуть все потраченное, поэтому возвращаете только какую-то часть денег. Например, 20 тысяч или вообще минимальную сумму. В таком случае включается начисление процентов.

- Вы вообще не возвращаете потраченные 100 тысяч рублей на баланс. Тогда начинает начисляться полный комплект: проценты, штрафы и пени за неустойку.

Также по кредитным картам часто взимаются всевозможные комиссии. Внимательно ознакомьтесь с условиями, прежде чем решите обзавестись кредиткой.

Если вам не удается погасить сумму просроченной задолженности, и нет средств для выплаты кредитов, обратитесь к нашей команде юристов. Мы предложим вам варианты решения проблемы, а в случае банкротства поможем списать долги перед банками и другие обязательства. Закажите бесплатную консультацию!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Изучая условия кредитования, многие смотрят на процентную ставку. Но не только она определяет стоимость кредита. На переплату влияет и способ выплаты долга. Он может быть аннуитетным и дифференцированным.

В этой публикации я простыми словами объясню, что представляет собой аннуитетный и дифференцированный платеж, а также на примере покажу, как его рассчитать. Благодаря этому, вы поймете, что для вас выгоднее.

Дифференцированный платеж — что это такое простыми словами

Долг перед банком состоит из двух частей:

☑️ тела кредита;

☑️ начисленных процентов.

Дифференцированный платеж включает в себя одинаковую долю тела кредита. Проценты при этом уменьшаются, ведь начисляются на остаток долга.

Чем меньше долг заемщика перед банком, тем меньшим будет ежемесячный платеж. Поэтому в начале срока нагрузка на бюджет самая высокая, а ближе к концу — почти нулевая.

Пример расчета дифференцированного платежа

Чтобы вы смогли понять дифференцированный принцип погашения кредита, я рассмотрю пример.

Предположим, вы оформили кредит с такими условиями: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

✅ Важно: дифференцированный платеж определяется по формуле: ДП = C ÷ Н + ОД × И ÷ К.

Значения такие:

📌 С — сумма кредита;

📌 Н — количество месяцев на протяжении всего срока кредитования;

📌 ОД — остаток долга;

📌 И — годовая процентная ставка;

📌 К — количество месяцев в году.

Итак, подставлю условия кредитования в формулу и получу:

ДП = 10 000 ÷ 12 + 10 000 × 0,08 ÷ 12 = 833, 33 + 66,66 = 899,99 руб.

Это сумма первого платежа по кредиту. Прежде чем переходить к определению второго, я посчитаю остаток долга:

ОД = 10 000 — 833,33 = 9166,67 руб.

Дальше аналогичным способом я определяю размер оставшихся платежей:

В общей сложности вы вернете 10 433 руб. Поскольку вы брали взаймы 10 тыс. руб. на 12 месяцев под 8% годовых, то должны были переплатить 800 руб. Но при дифференцированном способе погашения проценты начисляются на остаток долга, а не на изначальную сумму кредита.

☝️ Полезно знать: в первом месяце переплата составит 66, а в последнем — 5 руб.

Разумеется, вам необязательно считать все вручную. В интернете представлено много онлайн калькуляторов. С их помощью вы сможете определить размер платежа и общую переплату.

Онлайн калькулятор автоматически выполняет расчет, вам остается лишь правильно ввести параметры кредита.

❗️ Внимание: оба способа — подсчет по формуле вручную и использование онлайн калькулятора — допускают погрешности. Точные цифры озвучит только кредитор.

Аннуитетный платеж — что это такое простыми словами

Аннуитетный платеж — это сумма, которая остается неизменной на протяжении всего срока кредитования. То есть если банк определил размер платежа, как 1 000 руб., то заемщику предстоит каждый месяц вносить именно эту сумму.

В начале срока кредитования большую часть платежа составят начисленные проценты, а в конце — тело кредита.

❗️ Важно: узнать точный размер ежемесячного платежа вы сможете, посмотрев график платежей, предоставленный кредитором.

Отмечу, что банк может уменьшить его в двух случаях:

🔘 частичное досрочное погашение кредита;

🔘 выход заемщика на пенсию во время выполнения долговых обязательств.

А вот дату погашения долга можно изменить без уважительной причины, но лишь один раз в году.

Пример расчета аннуитетного платежа

Формула для определения аннуитетного платежа более сложная, нежели дифференцированного. Поэтому мало кто ведет расчет вручную. Большинство использует онлайн калькулятор, который выполнит все действия за несколько секунд.

Рассмотрю аннуитетный принцип погашения на примере уже знакомого кредита: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

Таким образом, ежемесячный платеж составит 869,9, а переплата — 440 руб.

❗️ Внимание: при расчете не учитывалась комиссия или оплата страхового полиса.

Основные различия между схемами погашения

На самом деле, их несколько.

📌 Во-первых, аннуитетные платежи всегда одинаковые по размеру, а дифференцированные — с каждым разом становятся меньше.

📌 Во-вторых, отличается порядок начисления процентов. При дифференцированном способе погашения кредита ставка начисляется на остаток долга, а полученная сумма делится на срок кредитования (в месяцах).

При аннуитетной схеме переплата изменяется ежемесячно и зависит от тела кредита.

Какой вид платежей по кредиту выгоднее

Чтобы ответить на этот вопрос, я смотрю на переплату в приведенном примере. При дифференцированной схеме она составила 433, а при аннуитетной — 440 руб. Как видите, разница небольшая.

☝️ Полезно: поэтому я считаю, что выгоду следует оценивать по другому критерию — удобству погашения.

Если у заемщика стабильный доход, то он скорее всего выберет аннуитетный способ погашение кредита. Это удобно и позволяет планировать свой бюджет.

Вместе с тем есть заемщики, которые сейчас получают высокую зарплату, но они не уверены в завтрашнем дне. Тогда лучше в начале срока вносить крупные платежи, пока есть такая возможность. Для этой цели больше подойдет дифференцированная схема погашения кредита.

Можно ли выбрать схему погашения кредита

Да, некоторые банки позволяют заемщику выбирать. Но чаще всего сам кредитор устанавливает принцип погашения и указывает его в публичной оферте.

❗️ Важно: российские банки берут пример с западных конкурентов. Поэтому сейчас аннуитетная схема стала распространенной, а дифференцированную найти сложно.

Хотя еще несколько лет назад все было с точностью до наоборот.

Преимущества и недостатки схем

Я начну с аннуитетного принципа погашения кредита.

Основной его недостаток — это большая переплата. Она не очень заметна при оплате небольших и краткосрочных кредитов. Но при получении взаймы крупной суммы является ощутимой.

Преимущество — фиксированный платеж. Благодаря этому, можно планировать свой бюджет на несколько лет вперед. Это особенно актуально при оформлении ипотеки, когда срок кредитования достигает нескольких десятков лет.

Банкам, к слову, более выгодны аннуитетные платежи.

Теперь перейду к дифференцированной схеме погашения кредита. Преимущества в следующем:

✔️ меньшая переплата;

✔️ взнос с каждым месяцем уменьшается, сокращая нагрузку на бюджет;

✔️ досрочное погашение позволяет сэкономить.

К недостаткам я отнесу постоянное изменение ежемесячного платежа, а также необходимость вносить крупные суммы в начале срока кредитования.

Друзья, подведу итоги.

Итак, мы выяснили, что есть две схемы погашения кредита: аннуитетная и дифференцированная. В первом случае долг выплачивается одинаковыми по размеру платежами, а во втором — платежи с каждым месяцем становятся меньше.

Аннуитетная схема подойдет заемщикам, которые стремятся к стабильности. Дифференцированная — тем, кто хочет быстрее избавиться от долговых обязанностей. Она подойдет заемщикам с высоким, но нестабильным доходом.

📌 Друзья, если у вас остались вопросы по теме, задавайте их в комментариях 😊

🤑 Подписывайтесь на мой канал 🔥

🚀 В предыдущей публикации: Полное и частичное досрочное погашение кредита — какое выбрать 👈