1) Рассчитаем средние постоянные издержки фирмы (AFC):

AFC = FC/ Q, где

AFC – средние постоянные издержки;

FC – общие постоянные издержки;

Q – количество произведённой продукции.

2) Рассчитаем средние переменные издержки фирмы (AVC):

AVC = VC/ Q,где

AVC – средние переменные издержки;

VC – переменные издержки;

Q – количество произведённой продукции.

3) Рассчитаем средние общие издержки фирмы (ATC):

ATC = TC/ Q, где

ATC – средние общие издержки фирмы;

TC – общие (валовые) издержки;

Q – количество произведённой продукции.

А также можно рассчитать:

ATC = AFC + AVC или ATC = (FC + VC)/ Q

При желании увеличить объём производства необходимо рассчитать дополнительный доход. Для этого необходимо определить предельные издержки.

4) Рассчитаем предельные (маржинальные) издержки (МС) , которые отражают дополнительные издержки на дополнительную единицу продукции и определяются как изменение общих издержек при малом изменении объёма выпуска:

МС = ^ TC/ ^ Q, где

МС – маржинальные издержки;

^ TC – изменение средних общих издержек;

^ Q – изменение объёма выпуска.

Краткосрочным

называется

период, в течение которого по крайней

мере один фактор производства сохраняет

прежние размеры (т.е. является фиксированным,

постоянным), а фирмы не могут ни покинуть

отрасль, ни войти в нее.

Долгосрочным,

напротив называется период, достаточно

продолжительный для того, чтобы все

факторы имели возможность изменить

свои размеры, т.е. стать переменными, а

фирмы могли покинуть отрасль или войти

в нее.

Различие

между краткосрочным и долгосрочным

периодами достаточно нечеткое, эти

периоды нельзя раз и навсегда связать

с временным периодом конкретной

протяженности. Различие между краткосрочным

и долгосрочным периодами скорее

характеризует два разных вида

управленческих решений: оперативных и

каждодневных и долгосрочных стратегических.

Издержки

краткосрочного периода подразделяются

на постоянные

и переменные.

К

постоянным

издержкам

на современных производствах может

быть отнесена большая часть издержек,

в частности такие статьи расходов, как:

-

оплата

процентов по банковским кредитам, -

амортизационные

отчисления, -

выплата

процентов по облигациям, -

оклад

управляющего персоналом, -

арендная

плата, -

страховые

выплаты и др.

Даже

затраты на труд на многих производствах

остаются неизменными независимо о того,

какой вид продукции выпускается в

настоящее время. В современном бизнесе

в целом меньше четверти всех затрат

могут относиться к категории переменных,

т.е. непосредственно зависящих от объема

выпуска.

Переменные

издержки

зависят от объема выпуска. К ним относятся:

-

заработная

плата, -

транспортные

расходы, -

затраты

на электроэнергию, -

затраты

на сырье и материалы и т.д.

Совокупные

издержки

(ТС

– total

cost)

производства какого-либо товара

представляют собой общие расходы фирмы

на оплату всех факторов производства

и состоят из постоянных и переменных

частей.

Совокупные

издержки зависят от объема выпускаемой

продукции и определяются количеством

используемых ресурсов и их рыночной

ценой.

Зависимость

между объемом выпуска и объемом совокупных

издержек может быть представлена в виде

функции издержек:

TC

= ![]() (Q)

(Q)

где

Q

– объем выпуска, зависящий от используемой

на производстве технологии.

Совокупные

издержки = Совокупные постоянные издержки

+ Совокупные переменные издержки.

Совокупные

постоянные издержки (TFC

– total

fixed

cost)

– это совокупные расходы фирмы на все

постоянные факторы производства.

![]()

где

p1,

…, pn

– цены постоянных факторов производства,

q1,

…, qn

– количество постоянных ресурсов.

Совокупные

переменные издержки (TFC

– total

variable

cost)

– совокупные расходы фирмы на переменные

факторы производства.

TFC

= p1

q1

+ p2

q2

+ … + pn

qn

где

p1,

…, pn

–

цены переменных факторов производства,

q1,

…, qn

– количество переменных ресурсов.

Таким

образом,

TC

= TFC

+ TVC.

При

нулевом объеме выпуска (когда фирма еще

только приступает к производству или

уже прекратила свою деятельность) TVC

= 0,

совокупные издержки совпадают с

совокупными постоянными издержками.

Что

бы решить, какой объем продукции стоит

выпускать, руководитель фирмы должен

знать не только общие объемы затрат, но

и динамику переменных издержек в

зависимости от изменения объемов

производства. Для этого используются

показатели средних

и предельных

издержек производства.

Предельные

издержки

(МС

– marginal

cost)

– дополнительные издержки, которые

фирма несет при изменении объема

производства на единицу продукции.

Динамику

предельных издержек выводят либо из

совокупных, либо из переменных издержек

фирмы. Расчет предельных издержек может

осуществляться двумя способами:

по

формуле дискретных

предельных издержек

MC

= ![]()

по

формуле непрерывных

предельных издержек

MC

= ![]() =

=

TC/(Q)

= TVC/(Q)

Возможность

оценки величины предельных издержек

через функцию переменных затрат

объясняется тем, что в краткосрочном

периоде изменение объемов выпуска

обусловлены исключительно изменением

совокупных переменных издержек TVC

и не зависят от величины постоянных

издержек ТFС.

К

важным характеристикам предельных

издержек МС

относятся их непосредственная связь с

функцией производства. Предельные

издержки МС

достигают

своего минимума

при таком объеме выпуска, когда

используемый на фирме уровень переменных

ресурсов достигает максимальной

предельной производительности.

Средние

издержки

(АС

– average

cost)

являются издержками на единицу выпуска.

Они выводятся из совокупных издержек

и также подразделяются на три вида:

-

Средние

совокупные издержки

(АТС

– average

total

cost)

– величина совокупных издержек,

приходящаяся на единицу выпускаемой

продукции, или издержки производства

одной единицы продукции:

ATC

= TC

/ Q

Сопоставление

средних совокупных издержек с рыночной

ценой позволяет определить прибыльность

производства. Если средние совокупные

издержки фирмы равны рыночной цене АТС

= Р,

то фирма получает нулевую

экономическую прибыль.

Данная цена является для фирмы ценой

безубыточности. Если благоприятная

рыночная конъюнктура и высокий спрос

повышают рыночную цену так, что АТС

< Р,

то фирма получает

положительную экономическую прибыль.

И,

наконец, если рыночная цена превышает

средние издержки, то фирма имеет

отрицательную

экономическую прибыль

и должна решать вопрос о выходе из

отрасли, если только она не ожидает

улучшения своего финансового положения.

-

Средние

постоянные издержки

(АFС

– average

fixed

cost)

– величина постоянных издержек,

приходящаяся на единицу выпускаемой

продукции.

AFC

= TFC

/ Q

По

мере увеличения объемов выпуска

совокупные постоянные издержки постепенно

сокращаются.

-

Средние

переменные издержки

(АVС

– average

variable

cost)

– величина переменных издержек,

приходящаяся на единицу выпускаемой

продукции:

AVC

= TVC

/ Q

Если

средние совокупные издержки позволяют

определить прибыльность фирмы, то

сравнение цены со средними переменными

затратами выявляет порог

целесообразности

продолжения производственной деятельности

при отрицательных финансовых результатах.

В условиях, когда текущая рыночная цена

не приносит в краткосрочном периоде

положительной экономической прибыли,

фирма становится перед выбором:

-

либо

продолжать убыточное производство; -

либо

временно приостановить свое производство,

но понести убытки в размере постоянных

издержек (ТFС)

производства.

Если

фирма принимает решение о закрытии, ее

совокупные доходы (ТR)

падают до нуля, а возникающие убытки

становятся равными ее совокупным

постоянным затратам. До

тех пор пока цена больше средних издержек

(Р > АVС),

фирме следует продолжать производство.

Если цена равна средним

переменным издержкам

Р

= АVС,

то с точки зрения минимизации убытков

фирме безразлично,

продолжать или прекращать свое

производство. Однако, скорее всего,

фирма будет продолжать

свою деятельность, чтобы не потерять

покупателей и сохранить рабочие места

служащих. При этом ее убытки будут не

выше, чем при закрытии.

И,

наконец, если рыночная конъюнктура

такова, что цена не покрывает даже

минимального уровня средних переменных

издержек Р

< min

АVС,

фирме следует уйти с рынка. в этом случае

убытки будут меньше, чем при продолжении

производственной деятельности.

Средние

переменные издержки, в отличие от средних

постоянных, могут как сокращаться, так

и увеличиваться по мере роста объемов

выпуска, что объясняется зависимостью

переменных издержек от объема производства.

Как правило, средние переменные издержки

достигают своего минимума при объеме,

обеспечивающем максимальное

значение среднего продукта АР переменного

ресурса.

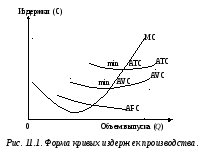

Представим

графически в виде кривых совокупные,

средние и предельные издержки (рис.

11.1).

U -образная

-образная

форма краткосрочных кривых АТС,

АVC

и

МС

является экономической закономерностью

и отражает закон

убывающей отдачи.

Он гласит, что если к фиксированным по

размеру факторам добавлять дополнительные

единицы переменного фактора, то настанет

момент, когда получаемый в результате

добавочный продукт начнет неуклонно

снижаться. Другими словами, предельный

(добавочный) продукт, полученный от

единицы переменного фактора, имеет

тенденцию к понижению в краткосрочном

периоде.

Поскольку

предельная производительность труда

и предельные издержки находятся в

обратной зависимости, закон убывания

предельного продукта может быть

интерпретирован как закон возрастания

предельных издержек.

Закон

возрастания предельных издержек

означает, что начиная с некоторого

момента времени дополнительное

использование переменного ресурса

ведет к увеличению предельных и средних

переменных издержек.

Кривая

предельных издержек МС

всегда пересекает линии средних АТС

и средних переменных АVС

издержек в точках их минимума, подобно

тому, как кривая

среднего продукта АР всегда пересекает

кривую предельного продукта МР в точке

своего максимума.

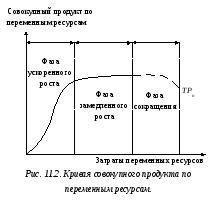

Закон

убывающей отдачи отражает изменения

совокупного, среднего и предельного

продукта под влиянием изменения

переменных затрат.

Совокупный

продукт

(ТР)

олицетворяет совокупный выпуск продукции.

Все изменения совокупного выпуска

продукции в краткосрочном периоде

обусловлены изменением размеров

использования только переменного

ресурса. Зависимость объема производства

от изменения количества переменного

ресурсов при неизменном количестве

постоянных ресурсов отражает совокупный

продукт по переменным ресурсам (ТРυ). В

динамике последнего четко наблюдаются

три фазы: ускоренного роста, замедленного

роста и сокращения. Реакцию выпуска

продукции на изменение переменных

ресурсов можно показать посредствам

кривой совокупного продукта по переменным

ресурсам (рис. 11.2).

О сновой

сновой

кривой совокупного продукта по переменным

ресурсам является кривая переменных

издержек в перевернутой системе

координат.

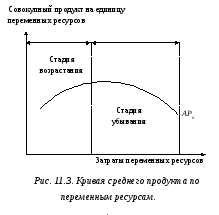

Средний

продукт

(АР)

олицетворяет совокупный выпуск на

единицу затрат. Зависимость выпуска

продукции в краткосрочном периоде

только от изменения объема переменных

ресурсов отражает средний продукт по

переменным ресурсам (АРυ). Динамика

среднего продукта по переменным ресурсам

является зеркальным отражением динамики

средних переменных издержек (рис. 11.3).

Для кривой среднего продукта по переменным

ресурсам характерны как минимум две

стадии – возрастания и убывания.

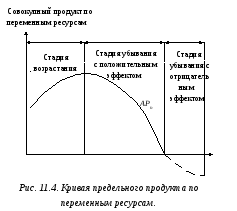

П редельный

редельный

продукт

(МР)

представляет прирост совокупного

выпуска продукции за счет дополнительной

единицы затрат. Зависимость роста объема

производства от изменения переменных

ресурсов на одну дополнительную единицу

при фиксированном количестве постоянных

ресурсов отражает предельный продукт

по переменным ресурсам (МРυ). Динамика

предельного продукта по переменным

ресурсам в краткосрочный период является

зеркальным отражением динамики предельных

издержек (рис. 11.4).

11.3.

Долгосрочный период в деятельности

фирмы. Эффект масштаба производства.

В

долгосрочном периоде все факторы

становятся переменными в том смысле,

что у предпринимателя есть достаточно

времени, чтобы изменить их размер (пр.,

построить новый завод, установить новую

партию станков).

Факторы

производства могут быть использованы

не только совместно, но и в определенной

степени они могут заменять друг друга.

Поэтому предпринимателю надлежит

выбрать такую технологию, которая

позволит минимизировать издержки

производства. В простейшей двухресурсной

модели рациональный предприниматель

будет вести себя аналогично рациональному

потребителю и сопоставит предельную

отдачу ресурсов (выигрыш) с затратами

на их приобретение. Формула минимизации

издержек выглядит следующим образом:

MPL

/

PL

= MPK

/

PK

Даная

формула означает, что отдача на последний

рубль издержек должна быть одинаковой

для каждого ресурса. Если на вложенный

рубль предельный продукт труда будет

больше, чем предельный продукт капитала,

предприниматель будет нанимать больше

работников и сократит количество

используемого капитала. И наоборот.

Подобный

вывод может быть получен не только на

основе принципов маржинализма, но и

путем использования анализа изоквант

и изокост.

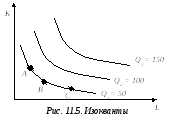

Изоквантой

называется геометрическое место отточек,

соотвествующих всем комбинациям двух

ресурсов, способным произвести заданный

объем продукта. По существу и графически

изокванты напоминают кривые безразличия.

Действительно, предпринимателю

безразлично, какую комбинацию ресурсов

применить: А,

В или

С,

поскольку в любом случае будет произведено

одно и то же количество товара (рис.

11.5).

И зокванты

зокванты

обладают теми же свойствами, что и кривые

безразличия. Их число на одной карте

выбора фирмы бесконечно. Они никогда

не пересекаются. Чем выше расположена

изокванта, тем большему объему выпуска

она соответствует. Изокванты выгнуты

в сторону начала координат и становятся

более пологими по мере продвижения

вправо вследствие эффекта убывания

предельного продукта. Наклон изокванты

характеризует предельную норму

трансформацииMRT

(предельную норму замещения в производстве)

и равен отношению предельных продуктов

двух факторов: MRT=MPL/MPK

. Наклон изокванты в разных точках не

одинаков.

И зокоста

зокоста

есть геометрическое место точек,

соответствующих всем комбинациям двух

ресурсов, которые имеют одинаковую

стоимтсь. Изокоста аналогична бюджетной

линии потребителя. Наклон изокосты

постоянен вдоль всей прямой и равен

ценовому отношению обоих ресурсов:

PL/PK.

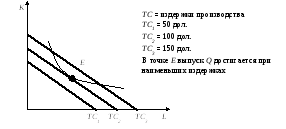

Изобразим

на одном рисунке несколько изокост,

характеризующих разные уровни издержек

производства, и зокванту, показывающую

заданный объем производства. Там, где

изокванта коснется одной из изокост

лишь одной совей точкой (это будет

изокоста, расположенная по возможности

наиболее близко к началу координат),

заданный объем производства будет

произведен при наименьших издержках

(рис. 11.6).

Рис.

11.6. Минимизация издержек при заданном

объеме производства.

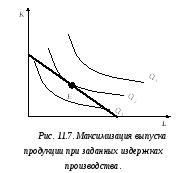

Е сли,

сли,

напротив, заданы величины издержек и

требуется получить в пределах отведенного

бюджета максимум продукции, то это будет

достигнуто в точке касания данной

изокосты с возможно более высоко лежащей

изоквантой (рис. 11.7).

В

точке Е

при данных издержках достигается

максимальный объем производства.

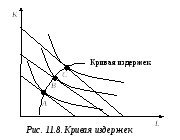

Р ассмотрим

ассмотрим

далее ситуацию, когда возможны изменения

и объемов производства, и величины

издержек (рис. 11.8).

Каждая

из изоквант будет касаться только

определенной изокосты. В результате

будет получен целый ряд точек, в которых

минимизируются различные объемы выпуска.

Соединив эти точки, получим кривую

издержек.

Отсутствие

в долгосрочном периоде постоянных

ресурсов ведет к тому, что исчезает

разница между постоянными и переменными

издержками. В

этих условиях анализ долгосрочной

деятельности фирмы проводится через

рассмотрение динамики долгосрочных

средних совокупных

(LATC)

и долгосрочных

предельных издержек

(LMC).

Основной целью фирмы в области издержек

можно считать организацию производства

«нужного масштаба», обеспечивающего

заданный объем продукции с минимальными

долгосрочными средними издержками.

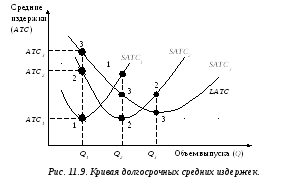

Для

построении долгосрочных средних издержек

предположим, что фирма может организовать

производство трех размеров: малое,

среднее и большое. Каждому из них

соответствует свое кривая краткосрочных

средних издержек (рис. 9. – соответственно

SATC1,

SATC2,

SATC3).

Выбор

того или иного проекта будет зависеть

от оценки прогнозируемого рыночного

спроса на продукцию фирмы и от того,

какие мощности необходимы для его

обеспечения.

Е сли

сли

прогнозируемый спрос соответствует

объемуQ1,

то фирма предпочтет создание малого

производства, поскольку ее средние

издержки в этом случае будут значительно

ниже, чем на более крупных предприятиях:

ATC1(Q1)

< ATC2(Q1)

и соответственно ATC1(Q1)

< ATC3(Q1).

Если

спрос ожидается равным Q2,

то наиболее предпочтительным будет

проект 2 (среднее предприятие),

обеспечивающий более низкие издержки,

или

ATC2(Q2)

< ATC1(Q2)

и ATC2(Q2)

< ATC3(Q2).

Аналогичным

образом, при оценке спроса в Q3

фирма выберет предприятие крупных

размеров.

Объединение

участков трех кривых краткосрочных

издержек, обеспечивающих оптимальные

размеры производства для каждого объема

выпуска, показывает нам кривую долгосрочных

средних издержек фирмы (рис. 9 – кривая

LATC).

Все

точки кривой долгосрочных средних

издержек являются наименьшими

издержками на единицу продукции,

производимой при каждом возможном

объеме выпуска.

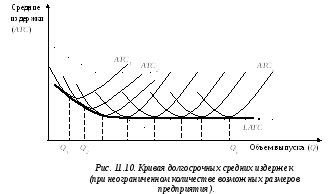

Если

число возможных размеров (Q1,

Q2,

…, Qn)

приближается к бесконечности (n→∞),

то кривая долгосрочных средних издержек

LATC

становится более ровной (рис. 10.11). Такие

функции принято называть огибающими.

Средние

издержки и в долгосрочном, и в краткосрочном

периоде подсчитываются по одной и той

же формуле:

ATC

= TC

/ Q

Вместе

с тем существуют и принципиальные

различия между ними.

-

В

краткосрочном периоде средние совокупные

краткосрочном периоде средние совокупные

издержки распадаются на средние

постоянные и средние переменные

издержки:

SATC

= AVC

+ AFC

В

долгосрочном периоде данное деление

не имеет места, поскольку все издержки

являются переменными.

-

В

краткосрочном периоде U-образная

форма кривых ATC

и AVC

определяется законом

убывающей отдачи

переменного ресурса.

В

долгосрочном периоде, когда все ресурсы

являются переменными, форма кривых LATC

определяется

эффектом

масштаба производителя.

-

Долгосрочные

средние издержки для рационально

действующей фирмы, выбирающей оптимальный

размер предприятия, всегда меньше

(точнее говоря, не больше), чем краткосрочные

средние издержки, или равны. Это означает,

что на графике кривая долгосрочных

издержек огибает кривые краткосрочных

издержек снизу.

Анализ

долгосрочных средних издержек позволяет

выявить оптимальный размер предприятия

(Q*),

т.е. размер производства, обеспечивающий

минимальные издержки на единицу выпуска

в данной сфере производства. Как правило,

для большинства производственных

процессов средние издержки быстро

сокращаются при небольших объемах

производства. С ростом выпуска средние

издержки продолжают сокращаться. Но

уже относительно более медленными

темпами. При значительных масштабах

производства кривая долгосрочных

издержек становится практически

горизонтальной. В этих условиях

предприятия нескольких размеров могут

считаться одинаково эффективными.

Наименьший

размер предприятия, позволяющий фирме

минимизировать свои долгосрочные

средние издержки, называется минимально

эффективным масштабом производства.

Минимально

эффективный масштаб производства обычно

определяется как наименьший объем

выпуска, при котором удвоение производства

ведет к сокращению средних издержек в

пределах 5 %. В зависимости от специфики

производства и технологических

особенностей минимально эффективный

размер может колебаться в самых различных

пределах. Например, по подсчетам

американских экономистов, в производстве

нерезиновой обуви данный показатель

составляет 0,2 %, совокупного выпуска

отрасли, сигарет – 6,6 %, автомобилей –

11 %.

Если

минимально эффективный масштаб

предприятия обеспечивает почти 100 %

потребителей рынка в данном продукте,

то фирма, владеющая таким предприятием,

оказывается естественным монополистом.

После

того как фирма определит для себя

наиболее эффективный способ производства,

расширение объемов выпуска возможно

исключительно за счет изменения масштабов

производства, т.е. пропорционально

увеличения использования всех

производственных ресурсов.

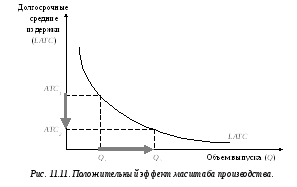

П оложительный

оложительный

эффект масштаба производства

наблюдается в том случае, когда средние

издержки фирмы сокращаются по мере

увеличения объема выпуска (рис. 11.11).

Подобная

динамика издержек может быть объяснена

относительно большими возможностями,

которые несет в себе крупный бизнес.

-

Крупное

массовое производство позволяет

использовать большую специализацию

ресурсов и разделения труда,

что в свою очередь повышает

производительность всех применяемых

ресурсов. -

Крупные

предприятия могут применять более

передовую

технологию

и осуществлять дорогостоящую

автоматизацию производства,

недоступную мелким фирмам, -

а

также осуществлять специализацию

управления

и максимально полно использовать труд

высококвалифицированных специалистов,

так что расходы на управленческий

персонал растут более медленными

темпами, чем производство. -

Эффект

может быть связан с технологической

спецификой

отдельных видов производства.

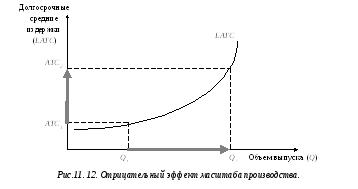

О трицательный

трицательный

эффект масштаба производства

предполагает возрастание средних

издержек по мере увеличения объема

выпуска (рис. 11.12).

Отрицательный

эффект может быть обусловлен:

-

ограниченными

возможностями эффективного управления

крупномасштабным производством. По

мере расширения предприятия процесс

принятия решения все более и более

усложняется, усиливается бюрократизация

управленческого персонала и, как

результат, постепенное снижается

эффективность производства; -

нехваткой

высокопрофессиональных кадров

как в области управления, так и

непосредственно на производстве; -

расширением

географии производства и, как следствие,

изменением внешней

среды

бизнеса; -

наличием

технологических

барьеров

на пути чрезмерного увеличения размеров

предприятия.

В

случае, когда увеличение масштабов

производства не влияет на уровень

долгосрочных средних издержек, говорят

о постоянном

эффекте масштаба производства.

Нахождение

оптимального размера предприятия для

производства той или иной продукции

позволяет фирме поддерживать этой

оптимум достаточно долго, уже после

того как иссякнут источники положительного

эффекта. Это происходит путем создания

в рамках единого технологического

процесса не одного, а нескольких

производственных единиц оптимального

размера.

Количественным

показателем эффекта масштаба производства

может служить коэффициент эластичности

производства по издержкам (Ec).

Коэффициент

показывает процентное изменение средних

издержек производства при изменении

объема выпуска 1 % и рассчитывается по

формуле:

Ec

= C/(Q)(C/Q)

где

C/(Q)

–

производная функции средних долгосрочных

издержек по объему, или долгосрочные

предельные издержки; C/Q

– средние долгосрочные издержки.

Если

Ec

= 1,

то предельные и средние издержки равны,

т.е. имеет место постоянный эффект.

Если

Ec

< 1,

то положительный эффект.

Если

Ec

>1,

то отрицательный эффект масштаба

производства.

Asked by: Prof. Salma Kshlerin DDS

Score: 4.6/5

(25 votes)

The formula to calculate total cost is the following: TC (total cost) = TFC (total fixed cost) + TVC (total variable cost).

What is the formula of TFC?

Fixed Cost Formula

Identify your building rent, website cost, and similar monthly bills. … Add up each of these costs for a total fixed cost (TFC). Identify the number of product units created in one month. Divide your TFC by the number of units created per month for an average fixed cost (AFC).

How is TFC and TC calculated?

Section 4: Cost Calculations

- TVC + TFC = TC.

- AVC = TVC/Q.

- AFC = TFC/Q.

- ATC = TC/Q.

- MC = change in TC/change in Q.

What is TFC in economics?

Total fixed cost (TFC) is constant regardless of how many units of output are being produced. Fixed cost reflect fixed inputs. Total variable cost (TVC) reflects diminishing marginal productivity — as more variable input is used, output and variable cost will increase.

What is the formula of total variable cost?

To determine the total variable cost the company will spend to produce 100 units of product, the following formula is used: Total output quantity x variable cost of each output unit = total variable cost.

30 related questions found

How do you calculate variable cost in economics?

To calculate variable costs, multiply what it costs to make one unit of your product by the total number of products you’ve created. This formula looks like this: Total Variable Costs = Cost Per Unit x Total Number of Units.

How do you calculate MC?

Marginal cost is calculated by dividing the change in total cost by the change in quantity. Let us say that Business A is producing 100 units at a cost of $100. The business then produces at additional 100 units at a cost of $90. So the marginal cost would be the change in total cost, which is $90.

How is AVC and AFC calculated?

The AFC is the fixed cost per unit of output, and AVC is the variable cost per unit of output. In the case of Bob’s Bakery, we said earlier that the firm can produce 100 loaves with FC = 40, VC = 500, and TC = 540. Therefore, ATC = TC/Q = 540/100 = 5.4. Also, AFC = 40/100 = 0.4 and AVC = 500/100 = 5.

Is TFC the same as TC?

Since the TFC curve is horizontal, the difference between the TC and TVC curve is the same at each level of output and equals TFC. This is explained as follows: TC – TVC = TFC. The TFC curve is parallel to the horizontal axis while the TVC curve is inverted-S shaped.

How do you find ATC?

Average total cost (ATC) is calculated by dividing total cost by the total quantity produced.

How do you calculate TC from MC?

The Average Cost (AC) for q items is the total cost divided by q, or TC/q. You can also talk about the average fixed cost, FC/q, or the average variable cost, TVC/q. The Marginal Cost (MC) at q items is the cost of producing the next item. Really, it’s MC(q) = TC(q + 1) – TC(q).

How do you calculate AFC?

The average fixed cost of a product can be calculated by dividing the total fixed costs by the number of production units over a fixed period.

What is an example of fixed cost?

Common examples of fixed costs include rental lease or mortgage payments, salaries, insurance, property taxes, interest expenses, depreciation, and potentially some utilities.

How do you solve AFC?

AFC is calculated by dividing total fixed cost by the output level.

What is MC and AC in economics?

Marginal cost (MC) is the extra cost incurred when one extra unit of output is produced. Average product (AC) is the total cost per unit of output.

Why is TFC parallel?

In the short run, fixed factors cannot be varied and accordingly the fixed costs remain the same (constant) throughout all output levels. Therefore in the short run, TFC is a horizontal curve parallel to the x-axis as given in the figure.

Is the summation of TFC and TVC?

TC is the sum of TFC and TVC. When no variable output is added, TC is equal to TFC.

How do you solve for fixed cost?

How to Calculate Fixed Cost

- Fixed costs = Total production costs — (Variable cost per unit * Number of units produced)

- $4,000 total production costs — ($3 * 1,000 tacos) = $1,000 fixed cost.

- Average fixed cost = Total fixed cost / Total number of units produced.

What is the MR MC rule?

In economics, the profit maximization rule is represented as MC = MR, where MC stands for marginal costs, and MR stands for marginal revenue. Companies are best able to maximize their profits when marginal costs — the change in costs caused by making a new item — are equal to marginal revenues.

How do you calculate AVC?

To calculate average variable cost (AVC) at each output level, divide the variable cost at that level by the total product. You will get an average variable cost for each output level. For example, on the left at five workers, the VC of $5000 is divided by the TP of 45 to get an AVC of $111.

What is contribution formula?

Formulae: Contribution = total sales less total variable costs. Contribution per unit = selling price per unit less variable costs per unit. Total contribution can also be calculated as: Contribution per unit x number of units sold.

What is fixed and variable cost?

Fixed cost includes expenses that remain constant for a period of time irrespective of the level of outputs, like rent, salaries, and loan payments, while variable costs are expenses that change directly and proportionally to the changes in business activity level or volume, like direct labor, taxes, and operational …

How do you find the variable cost?

Variable Costing is calculated as the sum of direct labor cost, direct raw material cost, and variable manufacturing overhead divided by the total number of units produced.

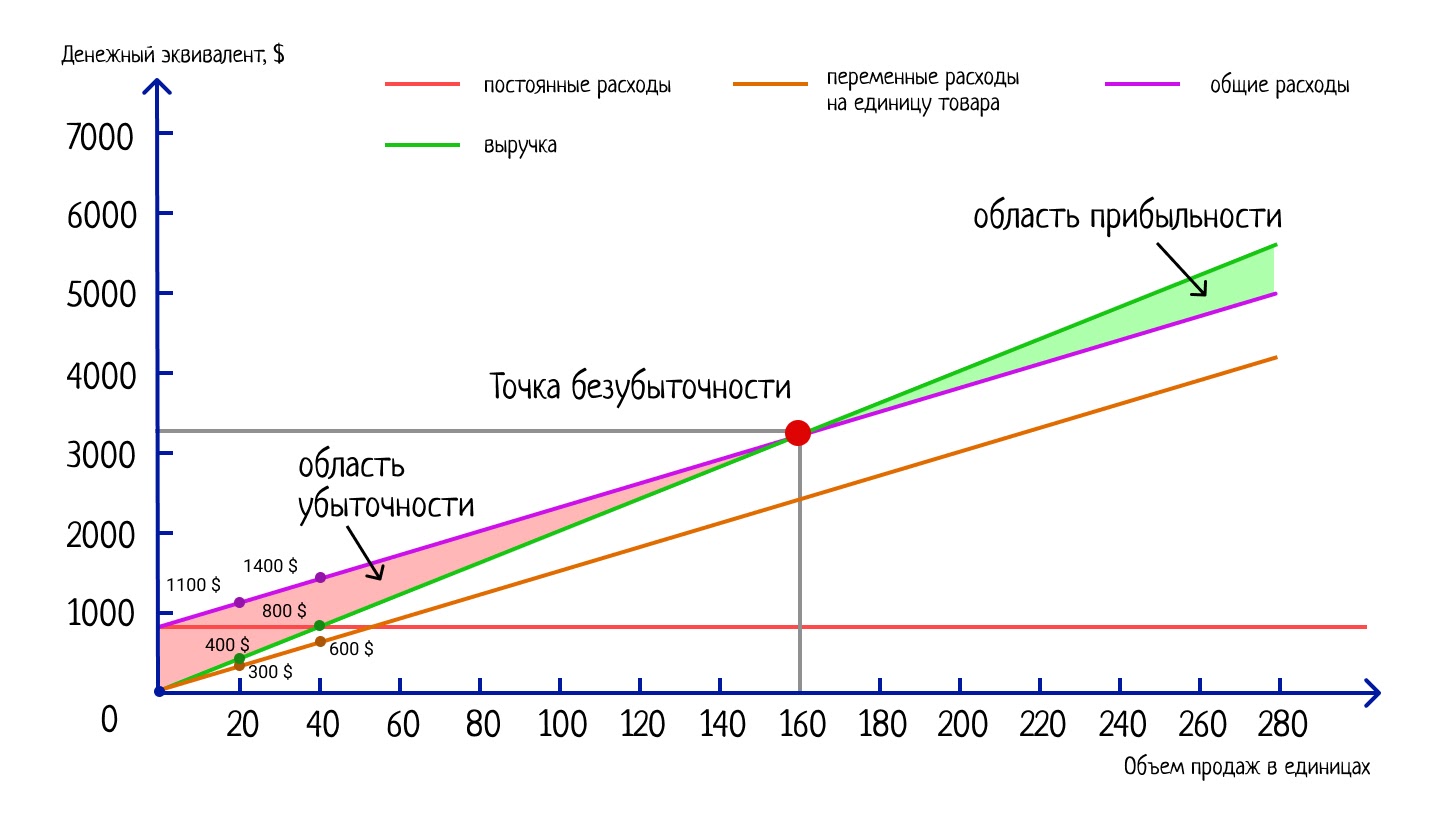

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку собственник (или руководитель) расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Точка безубыточности зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Неспособность достичь точки безубыточности в разумные сроки может привести к неудаче в бизнесе.

Точка безубыточности не является фиксированным показателем и может меняться по мере изменения расходов и доходов. Бизнесу важно регулярно анализировать свою точку безубыточности, чтобы убедиться, что он функционирует эффективно и прибыльно.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Отрыв бизнеса от точки безубыточности повышает его стабильность. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Величина отрыва от точки безубыточности называется запасом финансовой прочности. Данный показатель рассчитывается по формуле:

ЗФП = (объём продаж – точка безубыточности в стоимостном выражении) / объём продаж

Оптимальным значением является ЗФП от 0,5.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

BEP (нат) = TFC / (P – AVC)

BEP (нат) = BEP (нат) * P

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от объема произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене 20 долларов. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC / (Р – AVC)

BEP (нат) = 800 / (20 – 15) = 160 пар обуви/месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат) * Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Для быстрого расчёта точки безубыточности можно использовать инструмент «Подбор параметра» в Excel.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

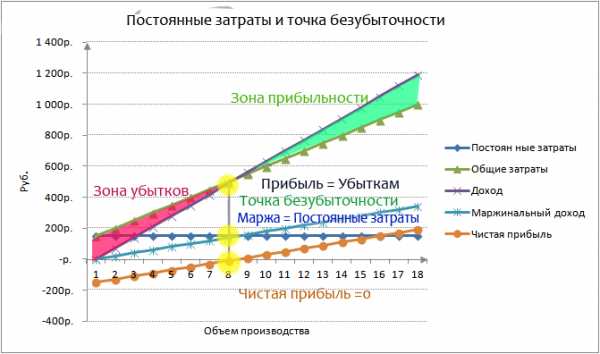

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество переменных затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности является важнейшей метрикой для предпринимателя, поскольку помогает определить минимальный объем продаж или производства, необходимый для покрытия всех издержек на ведение бизнеса и начала получения прибыли. Он дает подсказки, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

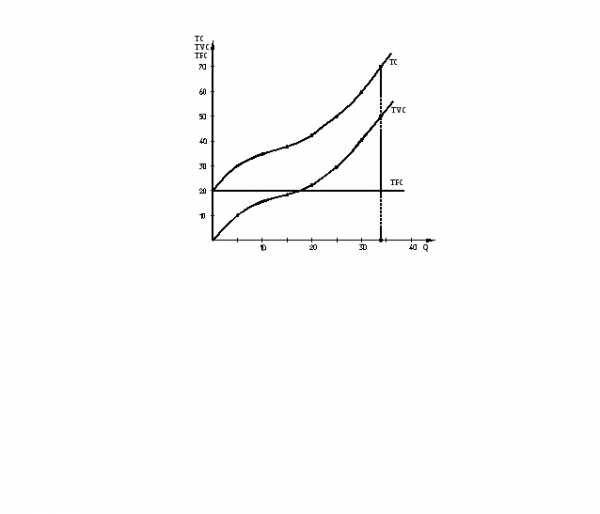

1. Постройте кривые tc, tvc, tfc, atc, avc, afc, mc.

2. Анализируя

динамику построенных кривых, ответьте

на вопросы:

2.1 При каком

объеме производства переменные издержки

производства одного контейнера

стирального порошка снижались, а при

каком они стали расти? С какими явлениями

это может быть связано?

2.2 При каком

объеме производства издержки на

производство одного контейнера будут

наименьшими?

3. Выгодно ли

предприятию увеличивать производство

до 30 тыс. контейнеров в год, продавая их

по цене Р=1400грн.?

4. До какого уровня

может упасть рыночная цена контейнера

стирального порошка, чтобы предприятие

не оказалось сразу банкротом? Сколько

контейнеров стирального порошка будет

производить предприятие в этот период?

5. На графике

средних и предельных издержек построить

кривую индивидуального предложения

фирмы. На каком уровне остановится цена

одного контейнера на конкурентном

рынке?

6. Как изменится

цена и выпуск при условии, что рынок

стирального порошка не является

конкурентным, а представляет

монополистическую конкуренцию?

Решение

|

Кривые валовых

|

Кривые средних издержек

|

1. Для построения

кривых необходимо сделать соответствующие

расчеты и полученные данные занести в

таблицу:

-

Валовые постоянные

издержки TFC=20млн.грн.

т.к. при Q=0

TVC=0,

a

TFC=TC-TVC. -

Валовые переменные

издержки TVC=TC-TFC

-

Предельные издержки

-

Средние валовые

издержки ATC=TC/Q -

Средние переменные

издержки AVC=TVC/Q -

Средние постоянные

издержки AFC=TFC/Q

2. Переменные

издержки производства одного контейнера

порошка AVC

снижались в интервале объема производства

Q

от 0 до 17,5 – регрессивные, в интервале

Q

от 17,5 до 22,5 оставались неизменными

(пропорциональные) и в интервале Q

от 22,5 до 33,5 возрастали (прогрессивные).

Это связано с

законом убывающей отдачи. На стадии

возрастающей отдачи (0-17,5) все меньше и

меньше дополнительных ресурсов требуется

каждой из последующих единиц продукции.

В результате AVC

будут снижаться и достигнут своего

минимума в точке Q=17.5

тыс.

На участке

(17,5-22,5) отдача от переменного фактора

не изменяется и AVC

остаются неизменными.

На участке

(22,5-33,5) AVC

начинают

возрастать, поскольку убывание отдачи

обусловливает необходимость использования

большего и большего количества переменных

ресурсов для производства каждой

дополнительной единицы продукции. На

практике это выглядит следующим образом:

при малом объеме производства

производственный процесс будет

относительно неэффективным и дорогостоящим,

поскольку имеющееся у фирмы оборудование

будет недогруженным. Недостаточное

количество переменных ресурсов будет

комбинироваться с оборудованием фирмы;

производство будет неэффективным, а

издержки на единицу продукции (AVC)

соответственно относительно высокими.

Однако по мере расширения производства

более высокий уровень специализации

рабочих и более полное использование

капитального оборудования фирмы

обеспечат повышение эффективности

производства. В результате AVC

будут снижаться, но в конце концов

наступит такой момент, когда закон

убывающей отдачи вступит в действие. С

этого момента (Q=22.5

тыс. конт.) капитальное оборудование

будет использоваться настолько

эффективно, что каждая добавочная

единица переменных ресурсов будет

увеличивать объем выпуска на меньшую

величину, чем предыдущая. Значит AVC

начнут возрастать.

Из графика ATC

видно, что на интервале выпуска от 22,5

тыс. до 27,5 тыс. контейнеров в год ATC=3

тыс. грн./ед. и являются минимальными.

3. При объеме продаж

Q=30 тыс. контейнеров по цене Р=1400грн.

выручка составит: TR=P·Q=1400·30 тыс.=42000 тыс.

грн. АТС при этом составят 2 тыс. грн. на

один контейнер. Валовые издержки

TC=ATC·Q=2 тыс.·30 тыс.=60000 тыс. грн. Очевидно

TC>TR и фирма несет убытки π=42000-60000=18000

тыс. грн, т.е. увеличение объема продаж

невыгодно.

4. Случай закрытия

фирмы определяется условием P<AVC, т.е.

фирма будет минимизировать убытки при

условии, что цена превышает минимальное

значение AVC. Цена, наиболее близкая к

покрытию AVC, когда MR=MC составит р=1,1 тыс.

грн. при объеме производства Qзакр.=20

тыс. контейнеров.

5. Кривой предложения

является отрезок кривой МС, который

лежит выше кривой AVC (выше точки В). Если

P=ATCmin=2тыс. грн., то фирма возмещает свои

издержки полностью, не имея прибыли.

Значит P>2 тыс. грн. – это цена конкурентного

рынка для максимизации прибыли фирмы.

Кривой спроса является линия P=MR=2, объем

выпуска Q=25 тыс. штук.

6. При монополистической

конкуренции линия спроса приобретает

небольшой наклон (меньшей, чем при

монополии). Это означает, что кривая

спроса более эластична, чем при монополии.

Степень эластичности в условиях

монополистической конкуренции зависит

как от числа конкурентов, так и от глубины

дифференциации услуг. Таким образом,

дифференциация продукта отражается в

дифференциации цены. Отрицательный

наклон кривой спроса Dm означает, что в

условиях монополистической конкуренции

производится меньше продукта (Qm<Q) по

более высокой цене (Pm>P), чем при

совершенной конкуренции.

Задача 8.

Производственная функция фирмы имеет

вид Q=2L.

Функция предложения труда может быть

выражена как L=0.5W-2.

Функция спроса на благо Qd=16-P.

Найти:

-

Объем производства

(Q)

и количество нанимаемого труда (L)

в условиях монополии на рынке благ и

монопсонии на рынке производства. -

Величину прибыли.

Решение:

Известно, что

состояние равновесия на рынке труда

имеет вид MRPL=MRCL,

при этом MRPL=MR·MPL,

a

MRCL=TC’.

Следовательно:

1. MR=TR’,

TR=P·Q.

Для удобства заданное уравнение спроса

следует представить в виде P=16-Q,

тогда TR=16Q

2.

MR=16-2Q

– предельный доход фирмы.

Фирма будет нанимать

рабочих до тех пор, пока VMPL>MRCL,

т.е. пока стоимость дополнительного

продукта будет выше предельных затрат

на ресурс.

Условие равновесия

MRCL=VMPL

Из построенной

графической модели поведения фирмы

видно, что количество нанимаемого труда

L=3,5

при цене труда W=11.

предельные затраты при этом составляют

MRCL=18,

что позволяет фирме получить прибыль

П=18-11 на единицу выпуска и на весь объем

11·3,5=24,5.

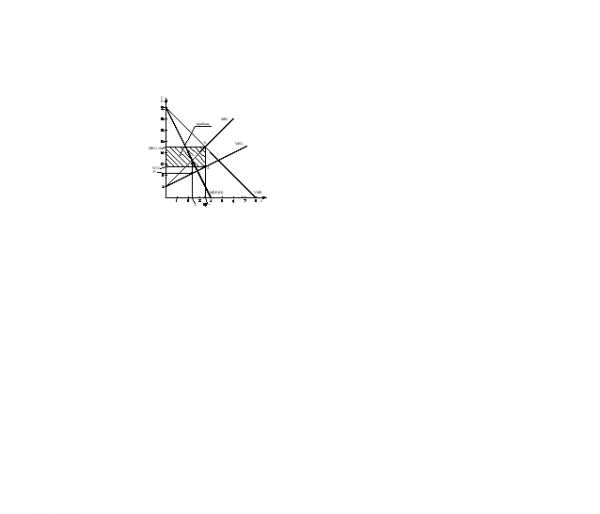

1. Аналитическое

решение

|

1. Условие MRCL=MRPL. |

; . |

2. MRPL=MR·MPL

– стоимость дополнительного продукта.

P=16-Q

по условию из Q=16-P

– уравнение спроса.

,

— предельный продукт труда.

.

3.

— предельные затраты на труд.

,

.

4.

,,- кол-во ед. труда.

5. Объем выпуска

,- объем выпуска

6. Цена продукта

,

Р=11,34 – цена продукта.

7. Валовой доход

,.

8. Общие издержки

на труд:

,

.

9. Прибыль фирмы

П=26.42 — 20.17=6.25, П=6.25.

10.

,.

Для графического

решения задач необходимо:

1) уравнение

предложения труда

;

2) предельные

затраты труда:

;

3) уравнение спроса

на труд

;

;

4) стоимость

дополнительного продукта труда:

.

Равновесие

наблюдается в точке Е, где

.

2. Графическое

решение

Ситуация, когда

фирма является одновременно монополистом

на рынке готовой продукции и монополистом

на рынке труда, самая неблагоприятная

для экономики. В таких условиях фирма

закупит меньше ресурса (труда) и по более

низкой цене чем, если бы она продавала

ресурсы и покупала продукцию на

конкурентных рынках.

|

|

В случае, когда

рынок готовой продукции монополизирован,

дополнительный доход от реализации

дополнительного продукта будет меньше

его стоимости (линия MRPL

проходит ниже линии VMPL)

— предельная

доходность труда

— предельный доход

— предельный продукт

труда

— стоимость

дополнительной единицы продукта

Однако знание

только доходности от продажи дополнительного

объема недостаточно, чтобы определить

оптимальный объем использования ресурса.

Использование

каждой дополнительной единицы труда

увеличивает затраты фирмы (MRCL

– предельные затраты труда). На

монополистическом рынке труда

дополнительные затраты фирмы MRCL

оказываются выше цены дополнительной

единицы ресурса (W).

Линия MRCL

лежит выше линии предложения (SL).

Предельные затраты

труда

Предложение труда

определяется уравнением

(по условию).

studfiles.net

Средние издержки, формула

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений.

Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

spravochnick.ru

Издержки, маржинальные издержки

Примечание. Текст задачи взят с форума.

Задача.

Задана следующая зависимость общих издержек компании (ТС) от выпуска (Q)

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

Определите постоянные (TFC), переменные (TVC), предельные (MC), совокупные средние (АТС), средние постоянные (АFC) и средние переменные (АVC) издержки

Комментарий.

Если предметная область Вам не знакома, необходимо сначала ознакомиться со статьей «Виды издержек». Там же даются и пояснения по обозначениям Q, TC, TFC, TVC, MC, ATC, AFC, AVC.

Для решения нам будет необходимо принять утверждение, что постоянные издержки (TFC) неизменны при любом объеме производства. На самом деле это не вполне верно.

Поскольку МС в точности равно AVC, то предполагаем, что автор задачи имел ввиду AMC (маржинальные издержки на единицу продукции), но, чтобы не пугать студентов, используем сочетание MC.

Для решения этой «задачи» не требуется никаких особых знаний. Как всегда, вместо того, чтобы учить студентов, преподаватели занимаются упражнениями по математике.

Решение.

Определим уровень постоянных издержек (TFC) при нулевом объеме производства

TFC = TC — TVC

Поскольку при Q = 0 TVC = 0, то TFC = 60 — 0 = 60

В результате заполняем таблицу:

| Q | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| TC | 60 | 100 | 130 | 155 | 190 | 245 | 335 |

| TFC | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| TVC | 0 | 40 | 70 | 95 | 130 | 185 | 275 |

| MC | — | 40 | 35 | 31,67 | 32,5 | 37 | 45,83 |

| ATC | — | 100 | 65 | 51,67 | 47,5 | 49 | 55,83 |

| AFC | — | 60 | 30 | 20 | 15 | 12 | 10 |

Внимание. Суть и пояснение используемых формул смотри в статье, которая указана в комментарии к задаче.

Строка TVC находится как

TVC = TC — TFC

То есть, если мы знаем условно-постоянные издержки (TFC), а в условии нам заданы полные издержки(TC), то найти переменные, которые являются разницей между TFC и TC, труда не составляет.

Строка MC находится как

MC = TVC / Q

Строка ATC находится как

ATC = TC / Q

Строка AFC находится как

AFC = TFC / Q

AVC будет в точности равно MC.

Маржинальная прибыль |

Описание курса

| Расчет прибыли из маржи

profmeter.com.ua

Формула предельных издержек и примеры

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

- Равномерное изменение говорит о том, что предельные издержки являются постоянной величиной, равняясь переменным издержкам на единицу продукции;

- Ускоренное изменение отражает рост предельных издержек с увеличением объема производства;

- Замедленное изменение показывает сокращение предельных издержек фирмы, если ее расходы на закупаемые сырье, материалы уменьшаются с ростом объема выпуска.

Примеры решения задач

ru.solverbook.com

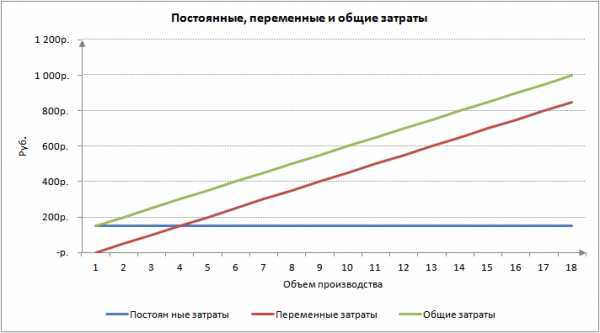

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

|

Постоянные издержки |

Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

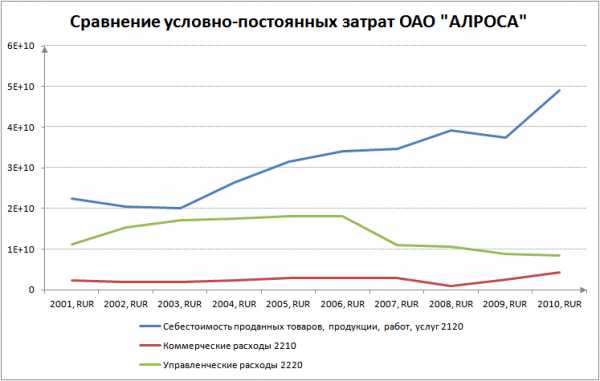

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru