Во второй половине 2021 года заработала национальная система прослеживаемости товаров (НСПТ), введенная в НК РФ Федеральным законом от 09.11.2020 N 371-ФЗ.

Несмотря на то, что пилотный проект НСПТ длился продолжительное время, вопросов по работе с прослеживаемостью множество. Рассмотрим самые популярные из них.

Наша подборка пополняется по мере выхода разъяснений ФНС по данной теме.

Продолжение можно посмотреть здесь.

Основная нормативная база:

- Федеральный закон от 09.11.2020 N 371-ФЗ;

- Постановление правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Содержание

- ОБЩИЕ ВОПРОСЫ ПО НСПТ

- Относится ли телевизор к прослеживаемым товарам?

- Относятся ли автошины к прослеживаемым товарам?

- Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

- Товары из каких стран подлежат прослеживаемости?

- Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

- Чем прослеживаемость отличается от маркировки товаров?

- Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

- ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

- К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

- Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

- Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

- Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

- Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

- Какой код заполнять в уведомлении на остатки прослеживаемого товара?

- В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

- Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

- Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

- Как в уведомлении на остатки товаров указывать номер РНПТ?

- ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

- Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

- Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

- Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

- Как получить РНПТ при покупке б/у мониторов у физических лиц?

- Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

- Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

- ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

- Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

- Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

- Как проверить, что РНПТ на прослеживаемые товары правильный?

- Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

- Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

- ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

- Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

- Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

- Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

- Почему в печатной форме УПД в графе 11 нет номера ГТД?

- Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

- Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

- Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

- Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

- Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

- Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

- Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

ОБЩИЕ ВОПРОСЫ ПО НСПТ

Относится ли телевизор к прослеживаемым товарам?

Относится ли импортный телевизор к прослеживаемым товарам?

Является ли товар прослеживаемым, зависит от того, какой код ТН ВЭД ему присвоен.

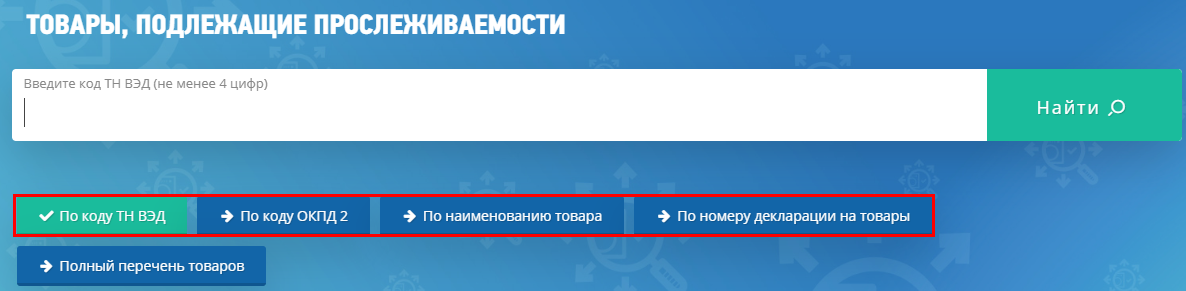

Чтобы это выяснить, определите код по документации на товар и проверьте его в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Дополнительно можно воспользоваться поиском через сервис ФНС.

Если телевизор имеет код ТН ВЭД 8528, он является прослеживаемым товаром.

- Товары, подлежащие прослеживаемости

Относятся ли автошины к прослеживаемым товарам?

Относятся ли импортные автомобильные шины к прослеживаемым товарам?

Автомобильные шины входят в перечень товаров, подлежащих обязательной маркировке (Распоряжение Правительства от 28.04.2018 N 792-р).

Товары, подлежащие маркировке и прослеживаемости, не дублируются, а значит, шины не являются прослеживаемым товаром, их нет в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Определить прослеживаемый товар можно на основании присвоенных ему кодов ТН ВЭД или ОКПД2.

Подробнее Относится ли телевизор к прослеживаемым товарам?

- Товары, подлежащие прослеживаемости

Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Переносится ли прослеживаемость товаров c 01.07.2021 на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

- Постановление Правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление Правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

- Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Товары из каких стран подлежат прослеживаемости?

Прослеживаются товары, ввезенные из стран ЕАЭС или из дальнего зарубежья тоже? Например, из Китая.

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

- Прослеживаемость товаров в 2021 году в 1С

- Поступление прослеживаемых товаров

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Можно ли использовать старый бланк счета-фактуры (УПД) в связи с тем, что за нарушение правил прослеживаемости первый год штрафовать не будут? Конфигурация 1С изменена и не успеваем к 01.07.2021 обновить печатные формы.

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

- НДС принимается к вычету

- Счет-фактура и УПД с 01.07.2021 — образец

Чем прослеживаемость отличается от маркировки товаров?

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Кто участвует в маркировке

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизирована ли прослеживаемость импортных товаров в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Сборник «Переход на 1С Бухгалтерия 3.0 с 2.0»: для типовых и доработанных конфигураций 1С

ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

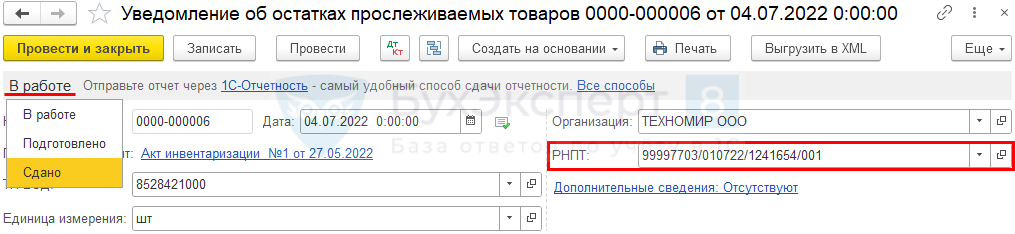

К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

Как в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность, а через другого оператора ЭДО?

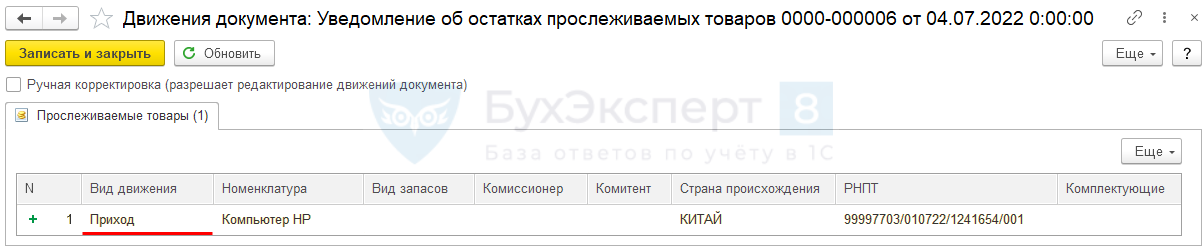

РНПТ, полученные через стороннего оператора, внесите в Уведомление вручную через Отчеты — Уведомления для получения РНПТ.

Укажите его в поле РНПТ, проведите уведомление и установите статус Сдано.

После этого вносится запись в регистры накопления по прослеживаемым объектам (товарам, ОС и т. д.).

Если таких уведомлений много, уточните у своего оператора ЭДО о возможности загрузки данных в программу 1С.

- Получение РНПТ и настройки прослеживаемости в 1С

- Получение РНПТ по прослеживаемым ОС в 1С

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

Что делать, если на 01.07.2021 в эксплуатации был прослеживаемый товар — монитор, а спустя год решили продать этот б/у товар?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров.

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Получение РНПТ

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Нужно ли получать РНПТ на прослеживаемый товар, если не планируется его продавать? Товар используется для собственных нужд. Например, на холодильник, который учтен на балансе не для продажи, а для нужд офиса.

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Получение РНПТ

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров. Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

Получение РНПТ

Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

Как заполнять уведомление об остатках прослеживаемых товаров, если в документе Инвентаризация товаров указаны разные товары?

Уведомление об остатках прослеживаемых товаров заполняется отдельно по каждому коду ТН ВЭД.

Получение РНПТ

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

Какой код заполнять в уведомлении на остатки прослеживаемого товара — ТН ВЭД и ОКПД2? Зависит ли код от того, из какой страны ввозится товар — ЕАЭС или дальнего зарубежья?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

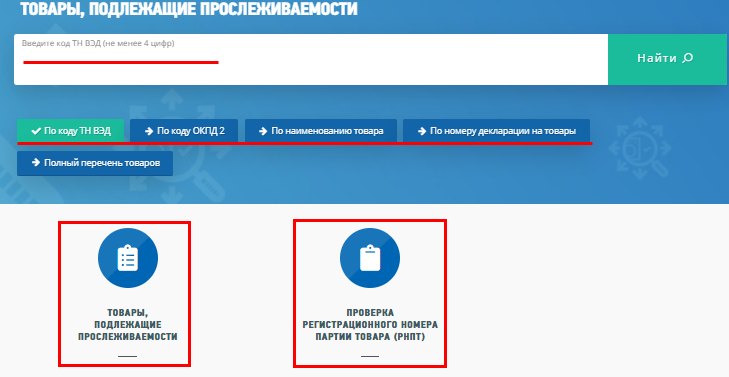

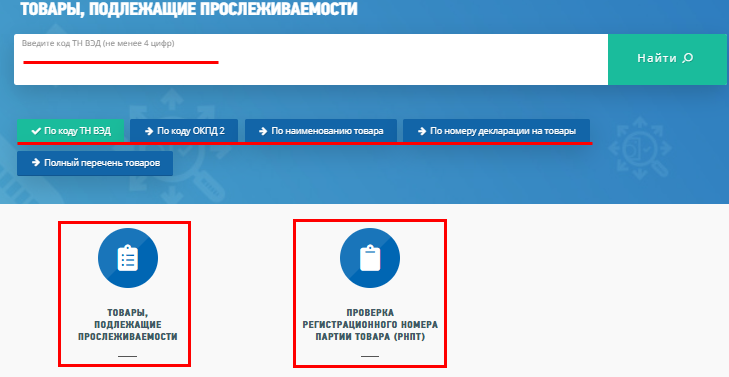

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также изучить полный перечень товаров, подлежащих прослеживаемости.

- Получение РНПТ

- ФНС. Прослеживаемость товаров

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В уведомлении на остатки прослеживаемых товаров в строках 11 и 12 надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Получение РНПТ

Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

Надо провести инвентаризацию всех товаров на 01.07.2021, в т. ч. используемых для собственных нужд и получить РНПТ на прослеживаемые товары? Например, на холодильники в офисе.

Проводить инвентаризацию всех запасов на дату запуска системы прослеживаемости не требуется. Проведите инвентаризацию и получите РНПТ только на те прослеживаемые импортные товары, которые планируете продать в ближайшее время.

Получение РНПТ

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара.

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

Порядок движения счетов-фактур при посреднических операциях размещен на сайте ФНС.

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Получение РНПТ

Как в уведомлении на остатки товаров указывать номер РНПТ?

В каком формате в уведомлении на остатки прослеживаемых товаров указывать номер РНПТ? С лидирующими нулями в 4-м блоке или нет?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

- правильно — 10005030/050321/0014096/001;

- неправильно — 10005030/050321/0014096/1.

Получение РНПТ

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

- Прослеживаемость импортных товаров в 1С с 2021

- Товары, подлежащие прослеживаемости

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Поступление прослеживаемых товаров

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем? Хотя в проекте они были.

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Как получить РНПТ при покупке б/у мониторов у физических лиц?

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Получение РНПТ

Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

Как отразить покупку прослеживаемого товара, если одно и то же наименование, поступает из разных стран? Например, идентичная модель холодильника приобретается в разных странах.

В 1С в справочнике Номенклатура рекомендуется создать разные позиции для разных стран. В кратком наименовании сделать пометку по стране, полное наименование заполнить по данным ГТД. Это название отобразится в первичных документах на реализацию.

- Получение РНПТ

- Поступление прослеживаемых товаров

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС, если отчетность сдается через внешнего оператора, а не через 1С-Отчетность?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

- Получение РНПТ

- Поступление прослеживаемых товаров

ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

Как в 1С отразить покупку одного и того же товара, если один поставщик растаможил его как прослеживаемый товар, а другой нет? Например, видеодомофон.

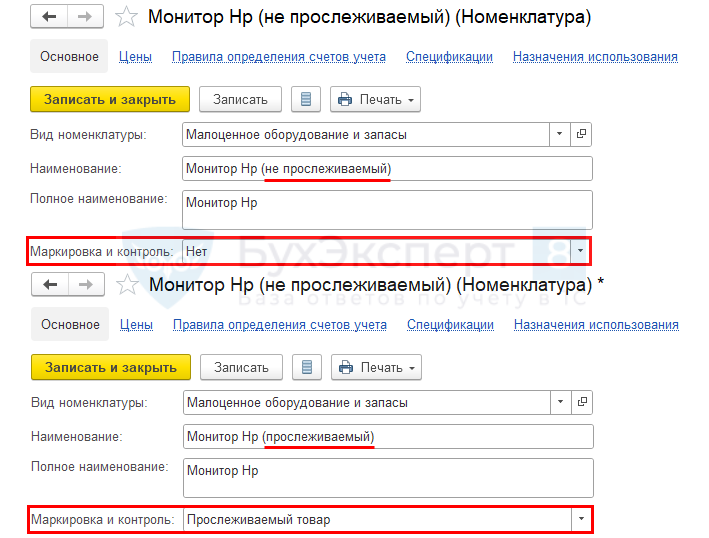

Признак прослеживаемости указывается в карточке номенклатуры.

Использовать одну и ту же номенклатуру как прослеживаемую и непрослеживаемую нет возможности. Кроме того, этим товарам, вероятно, присвоены разные коды ТН ВЭД и ОКПД2.

Если такая необходимость возникла, заведите отдельные карточки на данный товар.

В графе Наименование укажите, какой товар прослеживаемый, а какой нет.

- Получение РНПТ и настройки прослеживаемости в 1С

Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

Купили в 2022 году б/у монитор у физлица. Списали на затраты и отразили на счете МЦ. Обязательно ли запрашивать РНТП на остатки у ФНС, если не планируем продавать/утилизировать этот монитор?

По товарам, приобретенным (или полученным безвозмездно) от физлица после 01.07.2021, нужно получить РНПТ непосредственно перед операциями с ними (п. 28 Положения о системе прослеживаемости):

- списанием из эксплуатации;

- передачей в переработку;

- продажей.

До этого момента получать РНПТ нет необходимости.

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

- Поступление и выбытие одиночных прослеживаемых несущественных активов в 1С

- Выбытие и продажа прослеживаемых товаров

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд? Например, холодильник для офиса. Продавать его не планируется.

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах.

- Выбытие прослеживаемых товаров

- Отчетность по прослеживаемым товарам

Как проверить, что РНПТ на прослеживаемые товары правильный?

Как проверить, что РНПТ на прослеживаемые товары в первичных документах от поставщика правильный?

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- ФНС. Прослеживаемость товаров

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Откажет ли налоговая в вычете входящего НДС, если в счете-фактуре ошибка в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Счет-фактура и УПД с 01.07.2021 — образец

Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Надо ли просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже, не надо. Зарегистрируйте счет-фактуру по такой покупке в обычном порядке. Перед продажей товаров запросите РНПТ в ФНС с помощью Уведомления об остатках прослеживаемых товаров. Именно такое разъяснения дают налоговики на своем сайте.

Настройки и получение РНПТ

ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

Указывать ли РНПТ в счете-фактуре на реализацию товаров, из перечня прослеживаемых, если они производятся в России?

Нет, указывать РНПТ не надо. Прослеживаемости подлежат товары из соответствующего Перечня, только ввезенные на территорию РФ — импортные (п. 3 Постановления Правительства РФ от 01.07.2021 N 1108). Если товар не ввезен в Россию, то он не подлежит прослеживаемости, и РНПТ на него получать не требуется.

- Настройки и получение РНПТ

- Поступление прослеживаемых товаров

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

При реализации прослеживаемых товаров ЭДО обязателен.

При этом в первый год применения системы прослеживаемости нет ответственности за нарушения порядка работы.

Участникам системы прослеживаемости необходимо переходить на ЭДО. Порекомендуйте покупателю утончить у оператора, с помощью которого сдается регламентированная отчетность, о возможности приема документов. Как правило, входящие документы принимаются по ЭДО без оплаты. Передача сведений о РНПТ на бумажном носителе может привести к ошибкам и серьезным проблемам в дальнейшем, когда система прослеживаемости заработает в полную силу.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Строку 5а в счете-фактуре (УПД) заполняют все налогоплательщики при реализации прослеживаемых и непрослеживаемых товаров, а также при оказании услуги, выполнении работ (пп. «з (1)» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137). Эта информация помогает налоговикам при проверках сопоставить отгрузочные документы и СФ.

Некорректное заполнение строки 5а не влияет на вычет входящего НДС.

Счет-фактура и УПД с 01.07.2021 — образец

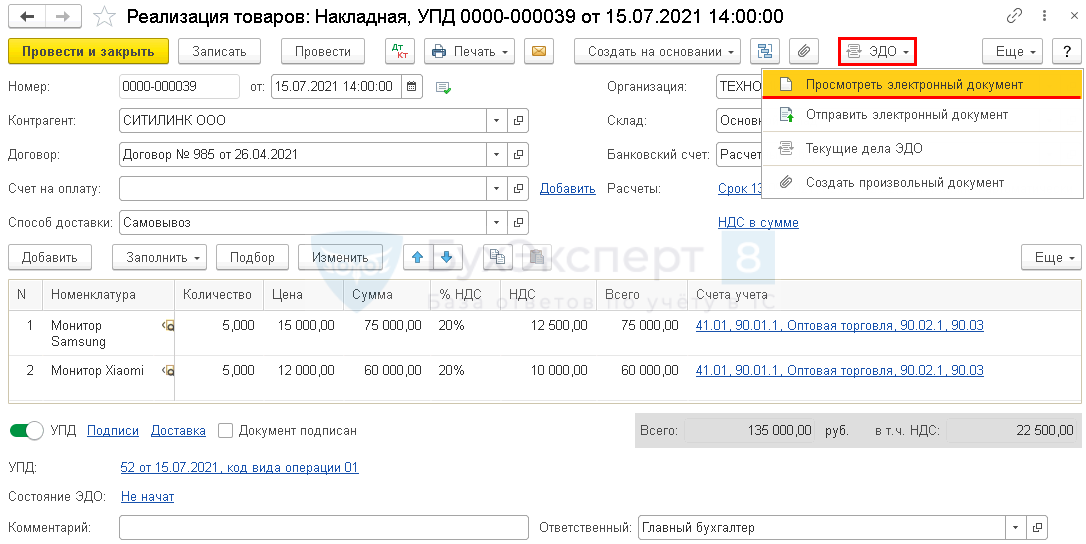

Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

Как в 1С проверить, что графы 11-13 в счете-фактуре (УПД) по прослеживаемым товарам заполнены, если в печатную форму эта информация выводиться не должна?

В документе Реализация (акт, накладная, УПД) нажмите на кнопку ЭДО, затем Просмотреть электронный документ.

То же самое можно сделать по кнопке Печать.

Проверьте корректность заполнения информации в графах 11-13 для прослеживаемых товаров.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

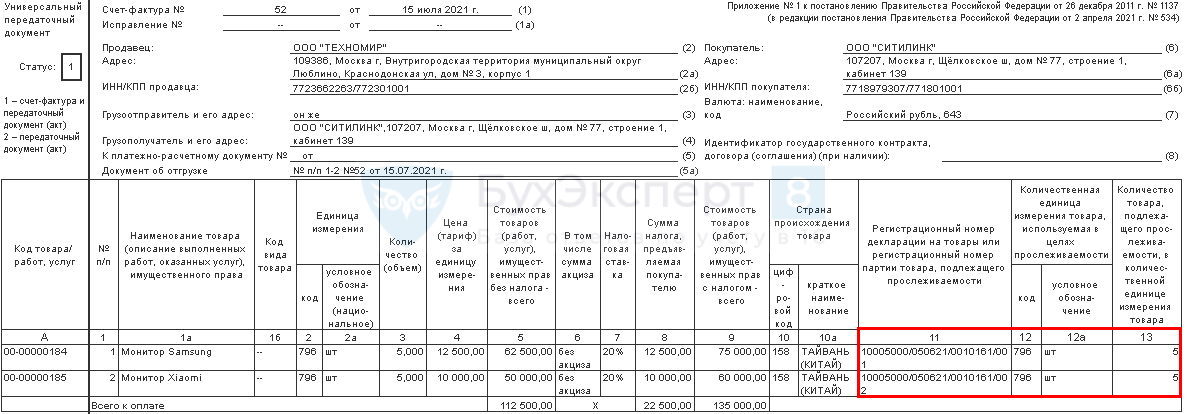

Почему в печатной форме УПД в графе 11 нет номера ГТД?

Почему в печатной форме УПД в графе 11 нет регистрационного номера таможенной декларации?

С 01.07.2021 название графы 11 УПД изменилось с «Регистрационный номер таможенной декларации» на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (пп. «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

По непрослеживаемым импортным товарам в графе 11 заполняйте, как и ранее, регистрационный номер ТД (первые 3 блока номера из ГТД).

По прослеживаемым товарам — регистрационный номер партии товаров (все 4 блока номера из ГТД).

- Счет-фактура и УПД с 01.07.2021 — образец

- Поступление прослеживаемых товаров

Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

Надо ли заполнять графы 10, 10а, 11 в счете-фактуре при реализации импортных товаров, которые не подлежат прослеживаемости?

При реализации непрослеживаемых товаров из дальнего зарубежья в счете-фактуре необходимо заполнить графы 10, 10а, 11.

Если товары приобретены в ЕАЭС, то при их продаже в графах 10-11 ставится прочерк (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом графы 12, 12а, 13 по любым непрослеживаемым товарам не заполняются (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта? Например, в комплект мебели входит холодильник. В накладной указываем, Комплект мебели, 1 шт.

Заполнение счета-фактуры при реализации комплекта, в состав которого входит прослеживаемый товар, на текущий момент нормативно не урегулировано.

Согласно комментариям налоговиков, в счете-фактуре необходимо отражать наименование комплекта, а в графах 11-13 перечислить РНПТ комплектующих, которые входят в его состав (Письмо ФНС РФ от 28.06.2021 N ЕА-4-15/9015@).

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Счет-фактура и УПД с 01.07.2021 — образец

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется не по ФИФО, а по среднему?

В 1С РНПТ подбирается по методу ФИФО независимо от способа учета товаров. Переходить с учета по среднему на ФИФО не требуется. Учет РНПТ в целях прослеживаемости ведется самостоятельно и параллельно складскому учету. Это разные виды учета.

- Прослеживаемость товаров

- Получение РНПТ и настройки прослеживаемости

- Выбытие прослеживаемых товаров

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021, пока не приняты нормативные документы по прослеживаемости?

До вступления в силу нормативных актов по прослеживаемости (п. 2 ст. 2 Закона N 371-ФЗ), счета-фактуры допустимо выставлять на бумажном носителе.

После старта НСПТ с 08.07.2021 необходимо выставлять электронные СФ и УПД с указанием реквизитов по прослеживаемости за исключением некоторых случаев.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Нет, в счете-фактуре на аванс заполнять информацию о прослеживаемости не требуется. Эта информация отражается в графах 12, 12а, 13 в СФ (УПД) только на реализацию товаров (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Да, в одном электронном счете-фактуре (УПД) можно отражать прослеживаемые и непрослеживаемые товары. Формат обновлен Постановлением Правительства РФ от 02.04.2021 N 534.

Изначально в проекте порядка прослеживаемости предполагалась оформление раздельных документов. Впоследствии это требование исключили из правил.

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

С 01.07.2021 в счете-фактуре на непрослеживаемые импортные товары графы (Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137):

- 10, 10а, 11 — следует заполнять данными о стране происхождения (не РФ и не ЕАЭС) и номере таможенной декларации (первые три блока);

- 12, 12а, 13 — не нужно заполнять и выводить в печатную форму СФ. Эти данные заполняются и передаются только по прослеживаемым импортным товарам по ЭДО.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

См. также:

- Отчетность по прослеживаемым товарам

- ЭДО и прослеживаемость товаров

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Получение РНПТ и настройки прослеживаемости

- Поступление прослеживаемых товаров

- Выбытие прослеживаемых товаров

- Счет-фактура и УПД с 01.07.2021

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные.

Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Актуальную информацию о сроках и правилах маркировки смотрите на сайте МоегоСклада.

Какие товары подлежат прослеживаемости

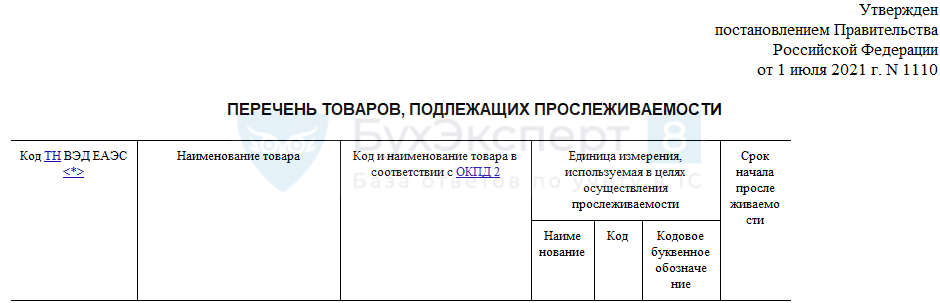

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110):

С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами.

Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Скачайте постановление № 1110 на сайте.

Как узнать, что товар является прослеживаемым?

Чтобы уточнить, является ли тот товар, который предполагается приобрести, прослеживаемым, достаточно сравнить его код по ТН ВЭД / ОКПД2 с кодами, присутствующими в правительственном перечне. Это самый верный способ, только следует применять корректный код, т.е. тот, что указан в технических документах. Более простой способ: воспользоваться сервисом на сайте nalog.ru, позволяющим не отходя от монитора выяснить, относится ли та или иная товарная позиция к прослеживаемым.

О том, как работает система прослеживаемости импортных товаров в 2021 году, читайте здесь.

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю.

Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах.

Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы.

Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

В случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе:

- продажа / вывоз за рубеж;

- реализация на российской территории;

- передача на реализацию;

- безвозмездная передача и проч.

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Подробнее о том, как продавать прослеживаемые товары, читайте на сайте МоегоСклада.

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

- реализации в розницу потребителям, т.е. физическим лицам или самозанятым, но обязательно в бытовых целях;

- экспорта (реэкспорта) за российские пределы;

- продажи и вывоза товаров в страны-участницы ЕАЭС.

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

- по 1000 рублей за каждый непредставленный или представленный с нарушением документ, а также за ложные данные или отсутствие нужных сведений как в счете-фактуре, так и в УПД;

- по 200 рублей — за те же нарушения за документы в традиционной, бумажной форме.

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

Попробовать МойСклад бесплатно

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

С 2021 года введена система прослеживаемости товаров.

| Вид продукции | Коды | |

| ОКПД 2 | ТН ВЭД | |

|

Мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы без встроенной телеприемной аппаратуры |

26.40.20 |

8528 |

|

Бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы |

27.51.11 |

8418 (кроме произведенных и ввезенных с территории Республики Беларусь: 8418 10 200 1, 8418 10 800 1, 8418 21 100 0, 8418 21 510 0, 8418 21 590 0, 8418 21 910 0, 8418 21 990 0, 8418 30 200 1, 8418 30 800 1, 8418 40 200 1, 8418 40 800 1, а также 8418 69 000, 8418 91 000 0, 8418 99) |

|

Коляски детские |

30.92.40.110 |

8715 00 100 0 |

|

Детские автокресла |

29.32.20.130 |

9401 71 000 1 |

|

Стиральные и сушильные машины (бытовые и промышленные) |

27.51.13.110 |

8450 |

|

Бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы |

28.92.21 |

8429 |

|

Автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях |

28.22.15 |

8427 |

|

Транспортные средства промышленного назначения |

28.22.15 |

8709 |

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Товары, подлежащие прослеживаемости

Законодательные основы:

- Постановление Правительства РФ от 01.07.2021 № 1108 «Об утверждении положения о национальной системе прослеживаемости товаров»

- Постановление Правительства РФ от 01.07.2021 № 1109 «Об утверждении критериев, применяемых при отборе отдельных видов товаров для включения в перечень товаров, подлежащих прослеживаемости»

- Постановление Правительства РФ от 01.07.2021 № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости»

Прослеживаемость осуществляется в отношении товаров, указанных в перечне, при выполнении одного из следующих условий:

- товары ввезены на территорию Российской Федерации и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления;

- товары ввезены на территорию Российской Федерации и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) Российской Федерации иным способом;

- товары ввезены на территорию Российской Федерации и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

- товары задержаны таможенными органами в соответствии с главой 51 ТК ЕАЭС, не востребованы в установленные сроки, лицами, обладающими полномочиями в отношении таких товаров;

- товары ввезены на территорию Российской Федерации с территорий государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита;

- товары ранее ввезены на территорию Российской Федерации в вышеперечисленных случаях, и фактически находятся на территории Российской Федерации на день вступления в силу акта Правительства Российской Федерации, утверждающего перечень либо изменения в перечень, предусматривающие включение товаров в перечень.

Сервис работает в тестовом режиме!

СЕРВИС проверки прослеживаемости товаров (на сайте ФНС России)

Для применения перечня товаров следует руководствоваться кодом ТН ВЭД ЕАЭС. Наименование товара приведено для удобства.

| Код по ТН ВЭД ЕАЭС | Наименование товара | Единица измерения для прослеживаемости | Срок начала прослеживаемости |

|---|---|---|---|

|

8418 (за исключением кодов ТН ВЭД: |

Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; |

штук (код 796) |

01.07.2021 |

|

8709 (за исключением кода ТН ВЭД 8709 90 000 0) |

Транспортные средства промышленного назначения, самоходные, не оборудованные подъемными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; Тракторы, используемые на платформах железнодорожных станций |

штук (код 796) |

01.07.2021 |

|

8427 (за исключением кода ТН ВЭД 8427 20 900 0) |

Автопогрузчики с вилочным захватом; Прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием |

штук (код 796) |

01.07.2021 |

|

8429 (за исключением кода ТН ВЭД 8429 30 000 0) |

Бульдозеры с неповоротным и поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные |

штук (код 796) |

01.07.2021 |

|

8450 (за исключением кода ТН ВЭД 8450 90 000 0) |

Машины стиральные, бытовые или для прачечных, включая машины, оснащенные отжимным устройством |

штук (код 796) |

01.07.2021 |

| 8528 | Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; Аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение |

штук (код 796) |

01.07.2021 |

| 8715 00 100 0 | Коляски детские |

штук (код 796) |

01.07.2021 |

|

9401 71 000 1 9401 79 000 1 9401 80 000 1 |

Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств |

штук (код 796) |

01.07.2021 |

Полезные ссылки:

Информация Федеральной налоговой службы России о национальной системе прослеживаемости товаров

Информация Федеральной таможенной службы о прослеживаемости товаров

На сайте ФНС запущен сервис, при помощи которого можно определить, подлежит ли конкретный товар прослеживаемости или нет.

Источник: Письмо ФНС от 19.08.2021 № ЕА-4-15/11700@

От того, относится товар к прослеживаемым или нет, среди прочего, зависит порядок оформления счетов-фактур. Так, в частности, при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, должны оформляться в электронной форме (за исключением особых случаев). При этом в выставляемом электронном счете-фактуре необходимо указывать реквизиты прослеживаемости: РНПТ, единицу измерения товаров, используемую в целях прослеживаемости, количество товара в указанной единице измерения товаров).

Чтобы определить, относится ли товар к прослеживаемым, можно воспользоваться онлайн-сервисом ФНС.

Найти и проверить товар можно, введя в специальное поле один из следующих реквизитов:

– код ТН ВЭД;

– код ОКПД2;

– наименование товара;

– номер декларации на товары.

В частности, этот сервис будет полезен для проверки приобретаемых товаров в случае, когда поставщик не указал в счете-фактуре РНПТ, но описание реализуемых им товаров подходит под описание товаров из «прослеживаемого» перечня.

Также рекомендуем ознакомиться с Обзором «Прослеживаемость импортных товаров: новые правила с 8 июля 2021 года».