Точка безубыточности предприятия

22.07.20

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

Что такое запас финансовой прочности и зачем его знать

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

1. Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

2. Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

3. Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

4. Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

5. Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

6. Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.

Что такое точка безубыточности

Точка безубыточности – это такой объем выручки, который покрывает все затраты организации, как переменные, так и постоянные. Если вы получили выручку ровно в том размере, который нужен для достижения точки безубыточности, то вы сработали в ноль, а значит не заработали ничего. А если вы смогли преодолеть этот порог, то каждая последующая продажа будет приносить вам прибыль.

Точку безубыточности называют по-разному – порог рентабельности, нулевая точка, BEP – break even point. Суть от этого не меняется, она показывает на какую сумму нужно продать товары или услуги, чтобы покрыть все свои расходы.

Точку безубыточности можно считать в деньгахили количестве товара. Тут все зависит от масштаба и специфики бизнеса. Если вы производите и продаете один вид товара, то тогда удобнее посчитать точку безубыточности в штуках, а если у вас широкий ассортимент, то проще ориентироваться на денежный эквивалент.

Что нужно знать, чтобы рассчитать точку безубыточности

Для того, чтобы провести расчет точки безубыточности, понадобятся следующие показатели:

-

выручка или объем реализации товаров;

-

цена за единицу товара;

-

постоянные затраты;

-

переменные затраты.

Точка безубыточности рассчитывается за определенный период времени, поэтому все показатели должны быть взяты также за выбранный период времени.

Напомним что структура затрат во всех компаниях отличается и зависит от особенностей бизнеса, но во всех организациях можно выделить постоянные и переменные затраты.

Постоянные затраты – не зависят от объемов продаж и не меняются, даже если организация вообще ничего не производит и не продает. Обычно к постоянным затратам относится арендная плата, окладная часть зарплаты, услуги связи и коммунальные платежи. С ростом объема реализации эти затраты, как правило, тоже не меняются.

Например, если компания производила 1 000 пар обуви, а в какой-то месяц произвела 1 300, то для этого они не увеличили площадь производства, не стали платить больше арендной платы и т. п.

Переменные затраты – зависят от масштабов производства и меняются в изменением масштабов деятельности фирмы. К таким затратам можно отнести расходы на сырье, материалы, бонусы менеджеров по продажам и т. д.

Например, вы решили производить не 1 000 пар обуви, а 1 300. Для этого вам понадобиться больше кожи, шнурков, картона, придется больше заплатить рабочим на сдельной оплате труда и т. д.

Модуль «Табула» от ФинОфис позволяет провести детальный расчет показателей эффективности.

Как рассчитать точку безубыточности

Если компания производит один товар или продает одну услугу, то нагляднее будет рассчитать точку безубыточности в натуральном выражении, то есть в штуках.

Точка безубыточности в натуральном выражении = Постоянные затраты / (цена товара – переменные затраты на единицу продукции)

Для того, чтобы механизм расчета стал понятен, разберем его на примере.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5 000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты на единицу товара |

Себестоимость + бонусы продавцам + доставка |

125 + 15 + 5 |

145 руб. |

|

Маржа на единицу товара |

Цена – переменные затраты |

200 – 145 |

55 руб. |

|

Точка безубыточности в натуральном выражении |

Постоянные затраты / маржа на единицу товара |

109 000 / 55 |

1981, 81 = 1982 |

Результат нужно округлить в большую сторону. Рассчитанный показатель равен 1 982 кг, значит компании нужно продавать именно 1 982 кг продукции, чтобы покрыть все свои затраты. При текущих продажах в 1 500 кг выручка не покрывает затрат, и организация несет убытки. Либо нужно пересмотреть политику ценообразования, или сократить свои расходы, эти решения ложатся уже на плечи управленцев организации.

Если компания продает много разных товаров, то рассчитывать точку безубыточности в штуках проблематично и тогда удобнее всего произвести расчет в деньгах.

Алгоритм расчета практически такой же.

Точка безубыточности в денежных единицах = (Постоянные затраты / (Выручка – Переменные затраты)) * выручка

Иначе формулу можно записать так:

Точка безубыточности в денежных единицах = Постоянные затраты / Маржинальность

Снова обратимся к примеру для удобного восприятия.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты |

Себестоимость + бонусы продавцам + доставка на весь объем |

(125 + 15 + 5) * 1 500 |

217 500 руб. |

|

Маржа |

Выручка – переменные затраты |

300 000 – 217 500 |

82 500 руб. |

|

Маржинальность, % |

Маржа / Выручка |

82 500 / 300 000 |

27,5% |

|

Точка безубыточности в деньгах |

Постоянные расходы / маржинальность |

109 000 / 27,5% |

396 364 руб. |

Значит компании нужно продать товар на 396 364 рубля, чтобы выйти в прибыль. При текущей выручке в 300 000 руб., компания прибыль не получает.

Модуль «Табула» от ФинОфис – отличное решение для расчета точки безубыточности. Возможность настроить расчет с помощью формул и интерфейс аналогичный привычному Excel, а также интеграция базы данных с 1С.

Анализ точки безубыточности

После расчета показателя неплохо было бы понять, а что он дает управленцам? Какие решения могут быть приняты, и как он помогает компании развиваться дальше?

Для этого можно провести небольшой экспресс-анализ точки безубыточности:

-

Найти срок получения прибыли. С помощью анализа выручки и точки безубыточности можно определить срок преодоления порога безубыточности и выхода в прибыль. Чем раньше наступает этот срок, тем лучше для организации.

-

Провести анализ постоянных и переменных затраты. В случае из примеров, приведенных выше, явно нужно проводить анализ затрат, потому что они слишком высоки для такой невысокой прибыли. Анализ затрат нужно проводить с учетом всех факторов, которые оказывают влияние на деятельность компании.

-

Провести анализ ценообразования. Может дело не в затратах, а вы установили низкую цену и поэтому терпите убытки? Лучше провести дополнительные исследования.

Когда нужно рассчитывать точку безубыточности

Правильный ответ – всегда! Но если попытаться его детализировать, то можно отметить, что точка безубыточности поможет:

-

при планировании нового бизнеса – стоит посмотреть на объемы затрат и потенциальную прибыль, и оценить, а стоит ли затевать новое дело;

-

при корректировке существующего бизнеса – провести анализ факторов, которые мешают получению большей прибыли;

-

при продаже бизнеса – показать будущим покупателям насколько эффективна деятельность компании.

Анализировать точку безубыточности нужно постоянно, а также следить за динамикой изменения показателей, чтобы вовремя принять меры.

Модуль «Табула» – удобный инструмент для расчета показателей экономической эффективности. А полученные расчеты можно конвертировать в книгу Excel с формулами.

Узнайте за пять минут: нужно ли вам автоматизировать управленческий учет

Сократите расходы на персонал — забирайте бесплатный чек-лист.

Подарок: 30 дней теста программы ФинОфис на вашей базе — бесплатно

Подарок: 30 дней теста программы ФинОфис на вашей базе — бесплатно

Реклама: ООО «ИНФОСТАРТ-СЕРВИС», ИНН: 7816642037

-

Что такое точка безубыточности и какие показатели нужны для её расчёта

-

Как рассчитать точку безубыточности

-

Что такое точка бесприбыльности и как в неё не попасть

-

Есть ли предел для развития бизнеса

-

Вывод

Что такое точка безубыточности и какие показатели нужны для её расчёта

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты. Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты. У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

- Постоянные затраты.

- Маржинальная прибыль. Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная.

- Рентабельность по маржинальной прибыли. Это отношение маржинальной прибыли к выручке.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Как рассчитать точку безубыточности

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Рентабельность по маржинальной прибыли считают по формуле:

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ/ВЫРУЧКА

Точку безубыточности считают по формуле:

ПОСТОЯННЫЕ ЗАТРАТЫ/РЕНТАБЕЛЬНОСТЬ ПО МАРЖИНАЛЬНОЙ ПРИБЫЛИ

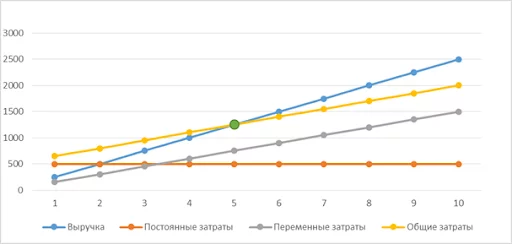

Пример. Фирма «Комфорт» продала в декабре стульев на 10 млн рублей. Переменные затраты составили 6 млн руб., постоянные — 2 млн руб.

Маржинальная прибыль:

МП = 10 – 6 = 4 МЛН РУБ.

Рентабельность по маржинальной прибыли:

РМП = 4 / 10 = 0,4

Точка безубыточности:

В = 2 / 0,4 = 5 МЛН РУБ.

Т.е. фирма начала получать прибыль с 5 млн руб. выручки. В этот момент постоянные расходы уже покрылись, и дальше на прибыль влияли уже только переменные расходы.

На диаграмме точка безубыточности находится на пересечении графиков выручки и общих затрат (выделена зелёным).

Точка безубыточности

После достижения точки безубыточности компания начнёт зарабатывать прибыль. На диаграмме прибыль — это расстояние между графиком выручки (синий цвет) и общих затрат (жёлтый цвет).

Графики после точки безубыточности расходятся, т.е. при повышении выручки растет и прибыль. Однако это не значит, что выручку можно увеличивать без ограничений, и прибыль при этом все время будет расти. О том, что будет если не контролировать рост объёмов и о том, как избежать возможных проблем — расскажем в следующем разделе.

Что такое точка бесприбыльности и как в неё не попасть

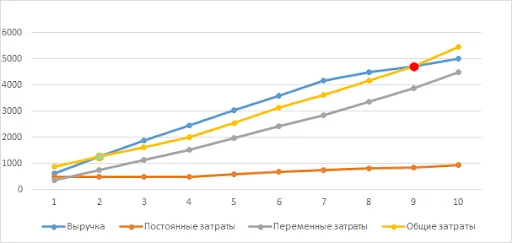

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов.

Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт.

Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Точка безубыточности и бесприбыльности

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

| Коэффициент | Снижается | Не меняется | Растёт |

|---|---|---|---|

| Отношение переменных затрат к выручке | отлично | хорошо | плохо |

| Отношение постоянных затрат к выручке | хорошо | плохо | очень плохо |

| Рентабельность по ЧП | плохо | хорошо | отлично |

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

Пример расчёта финансовых показателей

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Есть ли предел для развития бизнеса

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга.

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Вывод

Точка безубыточности — это объём реализации при котором выручка компании становится равной ее затратам. При дальнейшем увеличении выручки бизнес начнёт приносить прибыль.

Наращивая объёмы продаж, нужно постоянно контролировать свои затраты и рентабельность. Когда финансовые показатели начнут ухудшаться при росте выручки, значит, оптимальный объём достигнут и пора останавливать расширение по этой бизнес-единице.

Развивать бизнес дальше нужно по принципу построения сети магазинов, кафе или других объектов, в зависимости от сферы деятельности. При этом каждая отдельная точка должна работать с той выручкой, которая позволяет получить максимально возможную для неё прибыль.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Точка безубыточности, или точка нулевой рентабельности — объем полученной выручки, при котором компания закрывает все затраты на производство продукта. Это та самая точка, где компания сработала «в ноль» — уже нет убытков, но еще нет прибыли. Точка безубыточности важна для всех — знание своей нулевой точки можно использовать в управленческих решениях, и для того, чтобы оценить общее финансовое состояние бизнеса. Разберемся, как и зачем считать точку безубыточности производителю товаров, услуг, а также стартапам и фрилансерам.

Что необходимо знать для расчета точки безубыточности

Чтобы рассчитать точку безубыточности сначала придется серьезно подготовиться, и выяснить несколько значений, на основе которых и будет потом производиться расчет. Нужно знать:

-

Цену за единицу товара или за услугу. Это самое очевидное; как предприниматель вы знаете, что и по какой цене продаете.

-

Объем продаж товаров или услуг за конкретный период, чаще всего за месяц.

-

Выручку. На какую сумму отгружено продукции или продано услуг за расчетный период. Выручка считается по формуле:

Выручка = Объем реализации × Цена реализации 1 единицы

-

Затраты бизнеса — постоянные и переменные. К постоянным относятся те, которые не зависят от объемов производства и не меняются, когда компания производит больше или меньше товара. Например, аренда офиса, зарплата персонала (оклад), услуги связи. К переменным относятся затраты, которые зависят от объемов производства. Например, если мебельное производство начинает выпускать больше стульев, приходится закупать больше сырья, расширять складские площади для хранения готовой продукции; увеличатся транспортные расходы на доставку стульев покупателям. Изменится и себестоимость продукции, что тоже нужно учитывать.

-

Маржинальный доход (маржа). Это выручка, из которой вычтены переменные расходы.

Зная все это можно рассчитать точку безубыточности в единицах товара (в натуральном выражении) или в денежном выражении.

Если бизнес продает один товар или услугу

При продаже одного вида товаров, например, одинаковых стульев, или одного онлайн-курса, или при предоставлении одной услуги, например, бурения колодцев, точка безубыточности рассчитывается в натуральном выражении. Проще говоря, расчет покажет, сколько продаж онлайн-курса требуется сделать компании, и сколько колодцев пробурить, чтобы закрыть все свои постоянные и переменные затраты.

Как действовать:

-

Рассчитайте постоянные расходы.

-

Рассчитайте переменные расходы на единицу товара.

Формула расчета точки безубыточности в натуральном выражении:

Точка безубыточности = Постоянные затраты / (Выручка на единицу товара — Переменные расходы на единицу товара)

Пример:

Постоянные затраты фабрики, выпускающей стулья — 50 000 рублей в месяц.

Стоимость стула (выручка за единицу товара) — 3 000 рублей.

Переменные расходы на производство одного стула — 1 000 рублей.

Точка безубыточности = 50 000 / (3 000 — 1 000) = 25

25 стульев в месяц необходимо продать фабрике, чтобы не работать в убыток

Если бизнес продает много разных товаров или услуг

Если товаров или услуг много, то рассчитать точку безубыточности для каждого практически невозможно и в целом бессмысленно. В этом случае точка нулевой рентабельности рассчитывается в денежном выражении. Она показывает, на какую сумму необходимо продать товаров или услуг за расчетный период, чтобы покрыть все затраты бизнеса.

Как действовать:

-

Рассчитайте постоянные расходы.

-

Рассчитайте переменные расходы для всего объема продукции.

-

Рассчитайте маржу для всего объема продукции по формуле:

Маржа = Выручка — Переменные расходы

После этого можно проводить расчет уже непосредственно точки безубыточности.

Формула расчета точки безубыточности в денежном выражении:

Точка безубыточности = (Постоянные затраты/Маржа) х Выручка

Пример:

Мебельная фабрика выпускает стулья, диваны, кресла и журнальные столики.

Постоянные расходы фабрики составляют 200 000 рублей в месяц.

Переменные расходы при существующем объеме выпуска продукции составляют еще 150 000 рублей.

Выручка от продажи в месяц составляет 600 000 рублей.

Считаем маржу на весь объем продукции:

Маржа = 600 000 — 150 000 = 450 000

Точка безубыточности = (200 000/450 000)х600 000 = 266 667 рублей

На 266 667 рублей в месяц необходимо фабрике продать своей продукции для выхода «в ноль».

Читайте также:

Как рассчитать точку безубыточности интернет-магазина?

Расчет точки безубыточности для проектного бизнеса

Проектный бизнес — например, это строительство домов, или возведение металлоконструкций. В таких случаях точка безубыточности считается не в единицах продукции, а в деньгах, и затем переводится в количество сделок. Особенность проектного бизнеса в том, что иногда всего одна сделка может покрыть расходы, и даже принести прибыль.

Пример:

Компания строит под из бруса по типовым проектам.

Постоянные расходы компании составляют 500 000 рублей в месяц.

Переменные — еще 700 000 рублей.

Стоимость одного проекта (выручка от продажи дома) — 3 миллиона рублей.

Маржа — 2,3 миллиона рублей

Точка безубыточности = (500 000/2 300 000)х3 000 000 = 652 173 рубля

Собрав всего 1 дом в месяц компания уже будет в прибыли; все ее расходы окупятся

Точка безубыточности для стартапов: принцип расчета

Точка безубыточности будет показывать, насколько рискованный бизнес затеял стартапер, и можно ли ему привлекать сторонние деньги — искать инвесторов или кредиторов. Рассчитывается точка безубыточности в этом случае в натуральном выражении.

Пример:

Человек хочет открыть несетевую кофейню. У конкурентов, работающих в его районе, он узнал о переменных и постоянных затратах кофейного бизнеса.

Выявил среднюю цену чашки кофе на основе анализа цен конкурентов. И, оперируя этими данными, построил собственную бизнес-модель, рассчитав точку безубыточности.

Постоянные затраты кофейни на 4 столика — 100 000 рублей в месяц.

Переменные затраты в пересчете на одну чашку кофе — 50 рублей.

Средняя цена чашки кофе — 200 рублей.

Считаем по формуле: Точка безубыточности = Постоянные затраты / Выручка на единицу товара — Переменные расходы на единицу товара)

Точка безубыточности = 100 000 / (200 — 50) = 667 чашек кофе

Стартапер понимает, что в день он может продавать не более 40 чашек кофе. Разделим показатель точки безубыточности на дневное количество чашек кофе и узнаем, сколько дней месяца кофейня будет работать не на прибыль, а только на покрытие убытков:

667 : 40 = 16,6 дней

Больше, чем полмесяца, кофейня не будет приносить прибыли, а будет лишь покрывать убытки.

Зная это, стартапер принимает решение — если его все устраивает, можно искать инвесторов, или брать кредит и стартовать бизнес. Если нет — значит, остается либо оперировать только собственными средствами, либо искать другие, более перспективные, варианты.

Точка безубыточности для фрилансера

Задача фрилансера, который продает услуги, например, копирайтера, дизайнера, разработчика сайтов или SMM-щика — рассчитать, какое количество проданных услуг (по сути — проектов) приведет его в точку безубыточности.

Постоянными затратами фрилансера могут быть:

-

Оплата интернета и мобильной связи.

-

Аренда помещения или оплата жилья.

-

Оплата сервисов и ПО, необходимых для работы.

Переменными затратами фрилансера можно считать:

-

Амортизацию техники.

-

Оплату услуг по восстановлению/сохранению здоровья, например, сеансов массажа.

-

Расходные материалы, например, бумага и картриджи для принтера.

-

Оплату сервисов, тарифный план в которых зависит от объемов работ — количества учетных записей, или подключенных аккаунтов, или количества обработанных изображений.

Зная все это, можно рассчитать точку безубыточности в SMM, копирайтинге, веб-дизайне или в любой другой деятельности, которой занимается фрилансер.

Пример:

Постоянные расходы специалиста по разработке сайтов составляют 200 000 рублей в месяц.

Переменные расходы — еще 70 000 рублей в месяц.

Выручка составляет 310 000 рублей.

Маржа — 240 000 рублей.

Точка безубыточности = (200 000/240 000) х 310 000 = 258 333 рубля

На 258 333 рубля в месяц специалист должен продать услуг по созданию сайтов, чтобы выйти в ноль. Если 1 сайт стоит 60 000 рублей, то понадобится 4,5 сделки в месяц. И только потом появятся деньги, которые специалист может заплатить себе. Или пора поднимать цену…

…особенно если физически специалист способен разработать и запустить не более 5 сайтов в месяц

Что дает расчет точки безубыточности

Знать точку безубыточности и все необходимые для ее расчета параметры очень полезно для бизнеса, для этого есть, как минимум, 5 причин.

-

Возможность оценить риски. Как в случае со стартапом расчет поможет предпринимателю решить, стоит ли игра свеч, так и любой другой бизнес может рассчитать, сколько дней в месяц приходится работать на покрытие расходов. Если это 5-7-10 дней в месяц, отлично, а если 20-25 — необходимо менять либо подходы, либо бизнес, потому что любой форс-мажор приведет к убыткам. Чем больше дней в месяц вы работаете в прибыль — тем стабильнее ваш бизнес.

-

Возможность анализа постоянных и переменных затрат. Переменными затратами проще управлять, а высокий уровень постоянных затрат в кризисные моменты снижает устойчивость бизнеса. Понимая это, можно целенаправленно сокращать постоянные затраты, например, переехать в офис с меньшей арендной платой.

-

Понимание перспектив. Точка безубыточности покажет, есть ли перспективы у бизнеса при существующих условиях, или нужно прямо здесь и сейчас задуматься о повышении его эффективности.

-

Экспресс-метод оценки бизнеса. Если одно мебельное производство при существующей ситуации выходит в точку ноль через 6 дней, а второе — через 18, понятно, что купить как готовый бизнес выгоднее первое. Даже если цена первого производства чуть выше.

-

Возможность работать с ценой. Как в случае с разработчиком сайтов точка безубыточности покажет, что цену пора повышать — или, наоборот, можно снизить и получить ценовое конкурентное преимущество.

Не обязательно считать точку безубыточности самостоятельно, если вам сложно выделить на это время. Можно создать задачу на фриланс-бирже WorkSpace, и подобрать специалиста, который сделает это за вас.

Читайте также:

Маркетинговые исследования для бизнеса: зачем нужны и как проводить

Почему точку безубыточности бизнеса нужно пересчитывать

Прекрасный аналитический инструмент, точка безубыточности имеет и некоторые минусы. В расчете практически невозможно учесть резкий рост инфляции, сезонные колебания спроса, появление на рынке новых крупных игроков-конкурентов, выход на рынок новых технологий, влияющих и на затраты, и на стоимость продукции.

Поэтому оптимально смотреть как ведет себя точка безубыточности в динамике, смещается ли она к началу месяца, и оценивать уровень безопасности и устойчивости бизнеса. То есть удаленность его от критического уровня, когда прибыль за расчетный период будет нулевой. Считайте свою «точку ноль» раз в полгода-год, и смотрите, что меняется в вашем бизнесе со временем.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности .

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как рассчитать точку безубыточности

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Формула расчета

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели:

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле:

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

Для того чтобы рассчитать точку безубыточности в денежном выражении, необходимо использовать следующие показатели:

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P – price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

MR=TR-VC

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

MR=P-AVC

Коэффициент маржинального дохода рассчитается по следующей формуле:

КMR=MR/TR

или (если MRрассчитывается исходя из цены):

KMR=MR/P

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

BEP=FC/KMR

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

Пример расчета точки безубыточности для магазина

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

| Постоянные | рубли | Переменные | рубли |

| затраты на аренду | 100000 | закупочная цена (средняя) | 1000 |

| заработная плата продавцов-консультантов | 123080 | объем продаж, ед.(плановый) | 600 |

| отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы) | 36920 | ||

| затраты на коммунальные услуги | 15000 | ||

| затраты на рекламу | 35000 | ||

| Итого | 300000 | 600000 |

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: КMR=1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

Поэтому для предприятия рациональней считать точку безубыточности в натуральном выражении. Переменные и постоянные затраты отражены в таблице. Цена изделия равна 400 рублей.

| Постоянные | рубли | Переменные на единицу продукции | Цена единицы, руб | Объем производства, шт. | рубли |

| общезаводские расходы | 80 000 | затраты на материалы (на весь объем производства) | 150 | 1000 | 150 000 |

| амортизационные отчисления | 100 000 | затраты на полуфабрикаты (на весь объем производства) | 90 | 1000 | 90 000 |

| заработная плата АУП | 100 000 | заработная плата основных рабочих | 60 | 1000 | 60 000 |

| затраты на коммунальные услуги | 20 000 | отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы) | 20 | 1000 | 20 000 |

| Итого | 300 000 | 320 | 320 000 |

Точка безубыточности будет равна:

BEP=300000/(400-320)=3750 шт.

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Точку безубыточности очень легко рассчитать, если имеются все необходимые данные. Однако следует учесть то, что при расчете принимаются определенные допущения:

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

График точки безубыточности

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл ЗДЕСЬ (16 кБ).

Выводы

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP: