Точка безубыточности (BEP) предприятия — это такое минимальное количество товара или такая минимальная сумма выручки при котором предприятие ещё не имеет прибыли, но и отсутствует убыток. Иначе говоря это объемы производства при которых фирма выходит в ноль. Для этого можно воспользоваться специальными онлайн-калькуляторами или формулами для самостоятельного расчёта.

Точку безубыточности рассчитывают как в натуральном (в единицах товара), так и в денежном выражении (в объёме продаж). Здесь к вашим услугам два калькулятора для расчёта точки безубыточности.

Расчёт точки безубыточности в натуральном выражении

Данный расчёт покажет сколько нужно изготовить и продать товара в месяц чтобы покрыть общие расходы на производство.

Рассмотрим пример расчёта точки безубыточности в натуральном выражении:

Постоянные расходы предприятия (TFC) составляют 60000 рублей в месяц. Выпускается продукция стоимостью (P) за единицу товара 300 руб. Переменные затраты (AVC) на выпуск единицы продукции равны 200 рублям. Теперь вычислим BEP в натуральном выражении:

BEPнат = 60000 / (300 — 200) = 600 шт.

То есть чтобы предприятие начало работать в плюс нужно выпустить и продать 600 единиц товара.

Данный калькулятор дополнительно рассчитает (BEP) в денежном выражении, маржинальный доход (MR), коэффициент маржинального дохода (KMR) и минимальное количество единиц товара (сумму) которые нужно реализовывать в день чтобы не было убытков.

Подробнее о формулах по которым считается точка безубыточности можно ознакомиться в этой статье, где всё подробно описано.

Расчёт точки безубыточности в денежном выражении

Расчёт BEP в денежном эквиваленте покажет на какую сумму нужно реализовывать товары чтобы не терпеть убытки. Данный метод применяется когда товары имеют разные цены и посчитать отдельно в единицах не представляется возможным.

Данные расчёты обычно применяются для крупных фирм или производств.

Рассмотрим числовой пример расчёта точки безубыточности в денежном выражении:

Допустим постоянные расходы (TFC) магазина составляют 60000 рублей, а переменные издержки (TVC) — 100000 руб. в месяц. Выпускается продукция стоимостью (P) за единицу товара 300 руб. Общая выручка магазина равна 150000 рублям. Теперь определим точку безубыточности в денежном выражении по формулам:

MR = 150000 — 100000 = 50000 руб.,

KMR = 50000 / 150000 = 0,33,

BEPден = 60000 / 0,33 = 180000 руб.

Вывод: если магазин будет продавать свою продукцию на сумму не менее 180 000 руб., то он не будет нести потери и начнёт получать прибыль.

Постоянные и переменные расходы

К постоянным затратам относятся:

- страховые взносы,

- амортизация,

- заработная плата управленцев,

- собственная зарплата,

- аренда офисных помещений,

- коммунальные платежи,

- реклама

- канцелярские расходы

- налоги

- транспортировка

- тара

К переменным затратам относятся:

- стоимость производства,

- материалы, комплектующие и полуфабрикаты,

- энергоресурсы,

- зарплата рабочих,

- ремонт помещений

Как можно уменьшить точку безубыточности

- увеличить цены

- уменьшить расходы

- использовать дешевые материалы

- уменьшить оплату труда

Как оценить эффективность работы предприятия с помощью точки безубыточности

Чтобы глядя на все эти расчёты понять эффективно ли работает ваша фирма, есть такое понятие как порог безопасности. Данный параметр вычисляется в процентах. Если порог безопасности более 30%, то это говорит о правильном планирование вашего бизнеса. Если данный коэффициент КБ<30%, то следует принять меры по улучшению финансовых показателей.

Рассмотрим простой пример. Ежемесячная выручка — 270 000 руб., точка безубыточности — 180 000 руб. Вычислим порог безопасности по формуле:

КБ = (270000 — 180000) * 100 / 270000 = 33,3 %

Это хороший показатель по финансовой безопасности вашей фирмы.

Было полезно? Поделитесь с друзьями!

Наверняка, многие слышали о таком экономическом термине, как точка безубыточности продукции, и в основном из учебников по экономической теории. Реального же применения данный показатель, в организации какого-либо коммерческого проекта, не находит, в основном из-за отсутствия чёткого понятия, что он в себе несет, как оценочный критерий. В основном оперируют показателем рентабельности продукции, который является относительным и отвечает только за эффективность текущих затрат из который эта продукция происходит.

Попробуем разобраться на конкретном примере – что такое точка безубыточности продукции и как её можно рассчитать онлайн, не вникая в методологические особенности этого показателя.

Допустим, решили мы организовать производство по пошиву обычных медицинских масок.

Знаем, что продать за месяц максимум сможем 20000 штук по цене за штуку 0,5 $. Ну, естественно и произвести необходимо столько же.

Посчитаем себестоимость одной маски

Вначале определим переменные затраты (нормируемые) – материальные издержки непосредственно связанные с производством одной маски. Сюда идет материал, из которой шьётся маска, нитки, резинка, электроэнергия (при работе швейной машинки) и т.п.

Допустим эти затраты составят 0,35 $ на одну штуку.

Далее определим сколько мы понесем затрат за оцениваемый период (в данном случае месяц) , чтобы содержать в рабочем режиме наше производство. Это людей, которые будут выполнять работу по пошиву масок (заработная плата с отчислениями), освещение, вентиляция, уборка помещения (услуги), транспортные расходы и т.п.

Допустим эти затраты в месяц составят 3500 $.

Более детализированный расчёт себестоимости с выводом точки безубыточности по заданным параметрам можно сделать здесь.

Таким образом, расчётная точка безубыточности составит 23 333 масок, что на 3 333 шт. больше нашего планируемого значения. Как минимум необходимо еще нарастить объем производства на 3 333 шт., чтобы наше производство вышло хотя бы на безубыточный уровень.

Так вот, подходим к сути – выгодно ли экономически будет наше производство при таких объемах выпуска, цене и затратах ?

На этот вопрос поможет ответить расчет точки безубыточности продукции, который покажет, какой её минимальный объем необходимо произвести, чтобы за оцениваемый период прибыль составила 0 (нуль). Объемы ниже этой величины будут давать убытки, а объемы выше – прибыль.

Основной экономический смысл точки безубыточности – чем больше маржинальная прибыль с единицы продукции (разница между ценой продажи и переменными издержками единицы продукции), тем меньше надо её произвести, чтобы выйти на безубыточный уровень за оцениваемый период.

Формула расчёта:

Тб = Пз/(Це– Пе) , где

Пз – постоянные затраты за период,

Це – Цена единицы продукции,

Пе – Переменные затраты единицы продукции

Чтобы сделать экономическую оценку вашего мероприятия, с расчётом точки безубыточности по нему, необходимы следующие исходные данные:

- цена-нетто (без налогов) единицы продукции

- переменные издержки единицы продукции

- постоянные расходы за оцениваемы период

- объем производства и реализации продукции, на который вы планируете выйти (необходим только для расчета суммарной величины по выручке и затратам за оцениваемый период, а так же для её сравнения с расчётным значением точки безубыточности).

Для онлайн расчёта точки безубыточности, не только медицинских масок, но и любого другого продукта, можно воспользоваться формой представленной ниже.

Расчётные значения за оцениваемый период:

Выручки-нетто BYN

Издержек BYN

в т.ч. переменных BYN

Маржинальной прибыли BYN

Общей прибыли BYN

Рентабельность продаж %

Точка безубыточности составит единиц

Расчёт точки безубыточности по заданным параметрам

Количество единиц

Задумывая открытие бизнеса, предприниматель должен понимать, сколько времени понадобится для покрытия затрат, и с какого момента начнут поступать доходы. Точка безубыточности – это отметка, после которой бизнес должен стать реально доходным. Без определения этой точки невозможно спрогнозировать окупаемость проекта и оценить перспективность, поэтому решение об инвестировании без обоснованных прогнозов развития конкретного бизнеса обычно не принимается.

Что такое точка безубыточности

Точка безубыточности в английской аббревиатуре – BEP (break-evenpoint), для удобства будем пользоваться этим обозначением. Принимая истину, что прибыль – это разница между доходами TR (totalrevenue) и расходами TC (totalcost), BEP можно определить как момент нулевой прибыли. BEP может иметь денежное или натуральное выражение. Показатель этот нужно знать, чтобы сориентироваться в объемах продаж для выхода к нулевой отметке. В BEP расходы всегда меньше доходов. Если точка перейдена, говорят о доходах и, соответственно, до ее достижения – об убытках.

О BEP компании нужно знать, чтобы делать обоснованные выводы о ее финансовой стабильности. При увеличении значения BEP можно быть уверенным, что существуют проблемы с прибылью. Изменение значения происходит при росте предприятия с сопутствующим увеличением товарооборота, при выходе на другую сеть продаж, при изменении цен и налаживанием сети.

Значение BEP необходимо знать для:

- Определения перспективности инвестирования проект с учетом конкретного объема продаж.

- Выявления проблем компании в связи с временными изменениями BEP.

- Расчета взаимозависимости объема продаж и цены производимого продукта.

- Выяснения возможного снижения выручки без угрозы убытков, если фактически полученная прибыль превышает расчетную.

Затраты постоянные и переменные

Для определения BEP нужно отделить постоянные и переменные затраты.

Постоянные затраты:

- отчисления на амортизацию;

- зарплата управленческого персонала;

- арендная плата и т. п.

Переменные затраты:

- расходные материалы;

- комплектующие;

- горюче-смазочные материалы;

- электроэнергия;

- зарплата рабочих и т. д.

На постоянные затраты объем производства и уровень продаж не влияет. Эти затраты остаются неизменными долгое время, и отразиться на них могут рост или падение производительности, открытие или закрытие участков, изменение арендной платы, инфляция и т. п. Размер переменных затрат напрямую зависит от объема производства (продаж). Увеличивается объем – растут переменные затраты. Важно понимать, что затраты на каждую единицу продукции условно-постоянные и не зависят от объема производства.

Расчет BEP

Безубыточность вычисляют по стоимости или в натуральном выражении.

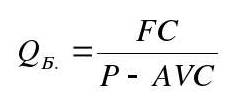

1. Для расчета BEP в натуральном выражении нужны данные:

- FC (fixedcost) – постоянные затраты на объем.

- P (price) – цена единицы;

- AVC (averagevariablecost) – переменные затраты на единицу.

Формула для расчета в натуральном выражении:

BEP = FC / (P − AVC)

2. Расчет BEP в денежном выражении производится:

- FC (fixed cost) – постоянные затраты;

- TR (totalrevnue) – доходы.

или

- P (price) – цена;

- VC (variablecost) – переменные затраты на объем или AVC (average variable cost) – переменные затраты на единицу.

Сначала рассчитывают часть маржинального дохода (MR) в общей выручке. Показатель нужен для расчета в денежном выражении. Маржинальный доход – это разница между выручкой и переменными затратами.

MR = TR − VC

Цена единицы продукции рассчитывается по формуле

P = TR / Q, где Q – объем продаж.

Маржинальный доход – разница между ценой единицы и переменными затратами.

MR = P − AVC

Коэффициент маржинального дохода:

КMR = MR / TR или (по цене): KMR = MR / P

Результаты от применения обеих формул совпадут.

Порог рентабельности или точка безубыточности рассчитывается по формуле:

BEP = FC / KMR

Пример:

Рассчитаем BEP для магазина, торгующего одеждой. Принимая во внимание специфику предприятия, будем проводить расчеты в денежном выражении.

К постоянным расходам относятся:

- арендная плата – 100 000 руб;

- зарплата продавцов – 123 080 руб.;

- отчисления с зарплаты (30% – страховые взносы) – 369 20 руб.;

- коммунальные платежи – 15 000 руб.;

- реклама – 35 000 руб.

Итого: 300 000 руб.

Переменные затраты магазина состоят из:

- Средней закупочной цены – 1 000 руб.

- Планового объема продаж, ед. – 600.

Итого: 600 000 руб.

Маржинальный доход составит:

MR = 2 400 000 − 600 000 = 1 800 000 руб.

Коэффициент MR:

КMR = 1 800 000 / 2 400 000 = 0,75

Вычисляем BEP:

BEP = 300 000 / 0,75 = 400 000 руб.

Это значит, что для выхода на нулевую прибыль магазин должен продать товаров на 400 000 руб. Перешагнув эту отметку, торговое предприятие начнет получать прибыль. Финансовая прочность магазина составляет 1 800 000 руб., т. е. снизив выручку на эту сумму, предприятие не уйдет в убытки. Определить уровень безубыточности гораздо проще, воспользовавшись калькулятором.

Точка безубыточности Формула расчета

Онлайн калькулятор

Точка безубыточности — объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности.

Значение этого показателя играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над порогом рентабельности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

- Переменные

— возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара. - Постоянные

— не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций. Например: арендная плата, зарплата управленческого персонала.

Введем обозначения:

| В | — | выручка от продаж. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Зпер | — | суммарные переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| ТБд | — | точка безубыточности в денежном выражении. |

| ТБн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

ТБд = В*Зпост/(В – Зпер)

Онлайн калькулятор

Точка безубыточности в денежном выражении

ТБд =

Формула расчета в натуральном выражении:

(в штуках, килограммах, метрах и т.п.)

ТБн = Зпост / (Ц – ЗСпер)

Онлайн калькулятор

Точка безубыточности в натуральном выражении

ТБн =

Пример расчета точки безубыточности и график

| Зпост | = | 300 — постоянные расходы |

| Ц | = | 25 — цена за единицу продукции (за штуку) |

| ЗСпер | = | 10 — переменные расходы на единицу продукции |

Точка безубыточности в натуральном выражении:

ТБн = 300/(25-10) = 20 (шт.)

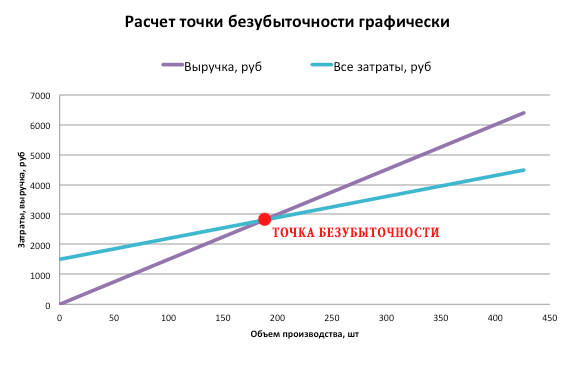

Более отчетливо смысл показателя виден на графике.

Здесь и далее графики построены в excel-таблице «Точка безубыточности. Рентабельность продаж»

Оси:

- По горизонтальной оси — количество проданных изделий

- По вертикальной оси — деньги

Линии на графике:

- Красная — общие затраты (Зпер + Зпост)

- Синяя — доход (выручка)

- Зеленая — прибыль

Как известно, есть несколько видов прибыли: валовая; операционная; до налогов; чистая; до процентов, налогов и амортизации (EBITDA) и др. В данном случае это операционная прибыль.

Формула расчета операционной прибыли

Операционная прибыль = Выручка – Себестоимость – Затраты на ведение бизнеса.

Формула расчета прибыли по объему реализации

Если известны постоянные затраты, цена продукции и переменные затраты на единицу продукции, можно сделать расчет прибыли с учетом объема реализации продукции.

Формула расчета прибыли

П = N * (Ц – ЗСпер ) – Зпост

| П | — | прибыль. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| Зпост | — | постоянные затраты. |

Из формулы расчета прибыли, приведенной выше, получается формула расчета точки безубыточности. В точке безубыточности прибыль равна 0.

0 = N * (Ц – ЗСпер ) – Зпост

N * (Ц – ЗСпер ) = Зпост

N = Зпост / (Ц – ЗСпер )

Это формула расчета точки безубыточности в натуральном выражении. В точке безубыточности N = ТБн.

ТБн = Зпост / (Ц – ЗСпер )

Формулу можно проверить расчетом на онлайн калькуляторе. В точке безубыточности прибыль должна равняться 0.

Онлайн калькулятор

Расчет прибыли

П =

Что нам показывает график точки безубыточности

- Объем продаж 0 штук

- Расходы

Переменные = 0

Постоянные = Общие = 300 - Выручка = 0

- Прибыль =-300

- Убыток

- Расходы

- Объем продаж 10 штук

- Расходы

Переменные = 100

Постоянные = 300

Общие = 400 - Выручка = 250 (10*25)

- Прибыль =-150

- Убыток

- Расходы

- Объем продаж 20 штук

- Расходы

Переменные = 200

Постоянные = 300

Общие = 500. - Выручка = 500 (20*25)

- Прибыль = 0

- Точка безубыточности

- Расходы

- Объем продаж 30 штук

- Расходы

Переменные = 300

Постоянные = 300

Общие = 600. - Выручка = 750 (30*25)

- Прибыль = 150

- Прибыль

- Расходы

Левее порога рентабельности линия доходов идет ниже линии общих затрат. Линия прибыли идет ниже 0, это убытки.

В точке безубыточности линия доходов пересекает линию общих затрат и далее идет выше нее, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности расходы и цена

Покажем все эти величины на графике. Добавим еще маржинальную прибыль (маржинальный доход).

Маржинальный доход = Выручка – Переменные расходы

Пример 1. График точки безубыточности в исходном варианте

На приведенном ниже графике ТБн = 20 штук, постоянные затраты 300, переменные 10, цена 25.

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0, переходит из зоны убытков в зону прибыли.

Пример 2. График при увеличении постоянных расходов

Увеличим постоянные издержки до 600 единиц. Переменные 10, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 40.

- Линия общих затрат передвинулась вверх, это вызвано ростом постоянных расходов. Ее наклон не изменился, так как наклон зависит от переменных затрат.

- Увеличилось расстояние между линией Маржинального дохода и линией прибыли, это вызвано ростом постоянных расходов.

Можно сделать вывод:

- Увеличение постоянных расходов ведет к росту точки безубыточности, то есть, для выхода на безубыточность надо продать больше единиц товара. Для бизнеса это плохо.

- Соответственно, их сокращение ведет к уменьшению точки безубыточности, для выхода на безубыточность надо продать меньше единиц товара. Для бизнеса это хорошо.

Пример 3. График точки безубыточности при увеличении переменных затрат

Теперь увеличим переменные расходы до 20 единиц. Постоянные 300, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 60.

- По сравнению с исходным вариантом увеличился наклон линии общих затрат, линия дохода догоняет ее только на 60. Наклон зависит от переменных затрат.

- Наклон линии прибыли уменьшился, она растет медленнее. Наклон определяется разностью цены и переменных затрат. В исходном варианте эта разность равна 15 (25-10), в этом примере разность равна 5 (25-20).

Вывод: точка безубыточности растет при увеличение переменных расходов и уменьшается при их сокращении.

Пример 4. График при уменьшении цены

Уменьшим цену до 20 единиц. Постоянные расходы 300, переменные 10.

Как видно на графике:

- Точка безубыточности равна 30.

- По сравнению с исходным вариантом уменьшился наклон линий дохода и прибыли, они растут медленнее. Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Вывод: точка безубыточности растет при уменьшении цены, уменьшается при увеличение цены.

Точка безубыточности зависит от трех параметров — постоянных затрат, переменных затрат, цены. В наших примерах мы каждый раз меняли только один параметр по сравнению с исходным вариантом.

На практике интересует поведение точки безубыточности при изменении нескольких параметров, например: как скомпенсировать увеличение переменных расходов увеличением цены или уменьшением постоянных расходов. Для быстрого расчета возможных вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

Порог рентабельности

Рентабельность это относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств. В связи с этим интересно посмотреть как выглядят линии доходности и затрат при пересчете на единицу продукции на графике порога рентабельности.

Сложности при расчете точки безубыточности

Кажется, что формула расчета точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы сделано несколько важных допущений.

Четыре допущения при выводе формулы расчета точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что продается вся произведенная или закупленная продукция. Непроданная продукция (товар) не учитывается, так как выручка от ее продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара.

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из видов продукции (товаров). Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Точка безубыточности (break-even point) это минимальный объём производства и реализации товаров (работ, услуг), при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции организация начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Особенности расчета точки безубыточности

Для того, что бы правильно вычислить точку безубыточности, необходимо разделение затрат предприятия на постоянные и переменные. Данная классификация затрат является важнейшим инструментом расчета формулы точки безубыточности в денежном выражении.

Сумма постоянных затратне зависит от производства, в их число можно включить:

- Сумму амортизационных отчислений,

- Оплату труда (основную и дополнительную) административного и управленческого персонала, в том числе отчисления,

- Арендные платежи и др.

Переменные затратынаходятся в полной зависимости от производственных объемов, в их число включаются:

- Топливные и энергетические затраты,

- Заработная плата (основная и дополнительная) основных работников, в том числе отчисления,

- Стоимость основных и дополнительных материалов и др.

Формула точки безубыточности на основе данных о постоянных затратах, переменных затратах, количества единиц товара и стоимости одной единицы товара

Точка безубыточности = Постоянные затраты /(Цена – Переменные затраты)

Онлайн калькулятор расчета точки безубыточности на основе данных о постоянных затратах, переменных затратах, количества единиц товара и стоимости одной единицы товара. Бесплатный калькулятор точки безубыточности быстро и точно находит искомое значение. Ее знание дает следующее:

- возможность просчитать оптимальный товарооборот при изменениях цены;

- возможность установить оптимальную цену при изменениях товарооборота;

- определение проблем на предприятии, которые увеличивают затраты или не позволяют расти доходам;

- определить окупаемость нового проекта.

Пример: рассмотреть работу простого онлайн калькулятора расчета точки безубыточности, можно на конкретном примере. Предприятие имеет постоянные затраты в размере 2000 единиц. Переменные затраты на каждую единицу товара составляют 0.25 единицы при количестве продукции в 3000 шт. Цена товара – 0.65 единицы. Калькулятор рассчитал, что точка безубыточности находится на 2857 единицах товара при цене 0.92 единицы.

Формула точки безубыточности

Показатель точки безубыточности может определяться по двум формулам:

- натуральное выражение,

- стоимостное выражение.

Формула точки безубыточности в натуральном выражении

Где:

- FC — Постоянные затраты (издержки)

- AVC — Средние переменные затраты (издержки)

- P — цена

- Q — объём выпуска

Формула точки безубыточности в денежном выражении

Для расчета формулы точки безубыточности в денежном выражении нам необходимо использовать расчет стоимостного выражения.

Формула точки безубыточности в денежном выражении позволяет определить порог рентабельности и выглядит следующим образом:

BEP=FC/KMR

Где:

- ВЕР – точка безубыточности

- FC – постоянные издержки

- KMR – индекс маржинального дохода.

В первую очередь нужно рассчитать коэффициент маржинального дохода (MR), с помощью которого определяется доля маржинального дохода в сумме выручки.

Сумма маржинального дохода (MR) вычисляется по следующей формуле:

MR=TR — VC

Когда цена представляет собой выручку за единицу товара (Ц=TR/Q, здесь Q– объем продукции), то можно определить вторую формулу для расчета маржинального дохода:

MR=Ц — AVC

Коэффициент маржинального дохода вычисляется по соответствующей формуле:

КMR=MR/TR

В случае расчета маржинального дохода в соответствии с ценой продукции, формула коэффициента будет следующая:

KMR=MR/Ц

Формула точки безубыточности в денежном выражении определяет критическую сумму выручки с нулевой прибылью.

Значение точки безубыточности в денежном выражении

Формула точки безубыточности в денежном выражении отражает стоимость продукции, необходимой для того, что бы достичь нулевого результата.

Если достигнута точка безубыточности, то доходы покрывают расходы. В дальнейшем, при превышении значения точки безубыточности, организации начинают получать прибыль. Если же точка безубыточности не достигнута, предприятие вынуждено нести убытки.

Формула точки безубыточности в денежном выражении помогает руководству в определении финансовой стабильности компании.

При увеличении значения точки безубыточности, можно говорить о проблемах, имеющих отношение к получению прибыли. Показатель может изменяться в процессе роста самого предприятия, так как товарооборот увеличивается, то есть происходит налаживание сети продаж и изменение цен.

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Для чего нужна точка безубыточности

Формула точки безубыточности в денежном выражении позволяет:

- анализировать необходимость вложений средств в проект с учетом того, что он может окупиться только при соответствующем объеме продаж;

- определить проблемы предприятия, связанные с изменением показателя безубыточности в течение времени;

- рассчитать значенияизменений объема продаж и цен на продукцию (то, на какое количество необходимо изменить объемы продаж/производства, если цены на продукцию изменяются);

- анализировать значение снижения выручки с целью избегания убыточной деятельности (в случае превышения фактической выручки надрасчетной).

#Калькуляторы