#статьи

- 16 мар 2023

-

0

Что показывает точка безубыточности и по каким формулам её рассчитывать

Объясняем на графике и с примерами.

Иллюстрация: Alexander 56 / Shutterstock / Wikimedia Commons / Colowgee для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Точка безубыточности — один из основных показателей, с помощью которых управляют финансовым состоянием бизнеса. В материале мы расскажем главное о точке безубыточности и покажем, как её рассчитать.

- Что такое точка безубыточности и зачем её рассчитывают

- Какие показатели нужны для расчёта

- По каким формулам рассчитывают точку безубыточности

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежных единицах

- Как построить график точки безубыточности

- Как узнать больше об управлении финансами в бизнесе

Точка безубыточности — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

Если компания достигла точки безубыточности — значит, она отработала «в ноль» и её доходы равны расходам. Всё, что она заработает сверх этой точки, станет её прибылью.

По-другому точку безубыточности могут называть порогом или точкой рентабельности, критической точкой продаж, безубыточным объёмом производства, точкой нулевой прибыли или ценой безубыточности.

Компании могут использовать эти показатели:

- чтобы определить минимальный объём продаж — сколько товаров или услуг нужно произвести и продать, чтобы не уйти в убыток;

- чтобы определить оптимальную цену товаров и услуг;

- чтобы определить, когда окупится проект — когда полученные доходы станут больше расходов;

- чтобы проанализировать финансовое состояние бизнеса — отследить, как меняется точка безубыточности, и принять меры, чтобы достичь её быстрее. Например, оптимизировать затраты или повысить цены на товары и услуги.

Также расчёт точки безубыточности могут запросить внешние эксперты — например, инвесторы или кредиторы. По ней они оценивают эффективность работы компании. Чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем бизнес стабильнее и платёжеспособнее.

Для расчёта точки безубыточности понадобятся значения:

- выручки;

- постоянных затрат;

- переменных затрат;

- цены единицы товара или услуги.

Выручка — все деньги, которые бизнес заработал от продажи своих товаров или услуг. Чтобы её рассчитать, нужно цену товаров или услуг умножить на объём продаж.

Постоянные затраты — затраты на производство, которые не зависят от объёма товаров или услуг. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредиты, коммунальные платежи.

Переменные затраты — затраты производства, которые напрямую зависят от объёма товаров или услуг. Это, например, расходы на покупку сырья и материалов, доставку, транспортные расходы, консультационные услуги. Чем больше объём производства или продаж, тем больше переменные затраты.

Точку безубыточности рассчитывают в денежных единицах или в натуральном выражении — например, в количестве товаров или услуг: штуках, килограммах, количестве сделок и так далее.

Точку безубыточности в натуральном выражении рассчитывают компании, которые продают один товар или услугу. По этому показателю они понимают, сколько товаров и услуг нужно продать, чтобы покрыть все затраты. Вот формула для расчёта:

Точка безубыточности (в натуральном выражении) = Постоянные затраты / (Цена единицы товара или услуги − Переменные затраты на единицу товара или услуги)

Точку безубыточности в денежном выражении рассчитывают, если бизнес производит или продаёт несколько товаров и услуг. По этому показателю понимают, товары и услуги на какую сумму нужно продать, чтобы покрыть все затраты. Вот формула:

Точка безубыточности (в денежном выражении) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка

В следующих разделах показываем на примерах, как рассчитать точку безубыточности в натуральном выражении и в деньгах.

Предположим, индивидуальный предприниматель продаёт рюкзаки ручной работы. Рассчитаем для его бизнеса точку безубыточности — сколько рюкзаков нужно продать, чтобы покрыть постоянные и переменные затраты на их производство.

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь, в месяц | 5000 рублей |

| Реклама в соцсетях, в месяц | 3000 рублей |

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты на единицу товара. К ним относятся стоимость материалов и стоимость доставки: 3000 рублей + 300 рублей = 3300 рублей.

- Рассчитаем точку безубыточности в натуральном выражении. Точка безубыточности = Постоянные затраты / (Цена единицы товара − Переменные затраты на единицу товара) = 8000 рублей / (7000 рублей − 3300 рублей) = 2,1.

Если округлить, предпринимателю нужно шить и продавать два рюкзака в месяц, чтобы покрыть постоянные и переменные расходы, — в этом случае его прибыль будет равна нулю. Если у него купят больше двух рюкзаков, он начнёт получать прибыль.

Предположим, что предприниматель шьёт и продаёт не только рюкзаки, но и сумки. В этом случае нет смысла рассчитывать точку безубыточности для каждого товара в отдельности.

Рассчитаем точку безубыточности в денежном выражении — на какую сумму предпринимателю нужно продать сумки и рюкзаки, чтобы покрыть все затраты на их пошив.

| | Один рюкзак | Одна сумка |

|---|---|---|

| Цена | 7000 рублей | 9000 рублей |

| Прогнозный объём продаж | 7 | 5 |

| Стоимость материалов | 3000 рублей | 4000 рублей |

| Стоимость доставки | 300 рублей | 300 рублей |

Затраты на коммунальные услуги, связь и рекламу в соцсетях не изменились. Прогнозный объём продаж нужно знать, чтобы понять, какой будет общая выручка и общие переменные затраты.

- Рассчитаем общую выручку. Для этого умножим цену товаров на их прогнозный объём продаж: (7000 рублей × 7) + (9000 рублей × 5) = 94 000 рублей.

- Рассчитаем постоянные затраты. К ним относятся коммунальные услуги, связь и реклама в соцсетях: 5000 рублей + 3000 рублей = 8000 рублей.

- Рассчитаем переменные затраты для всего объёма продаж. К ним относятся стоимость материалов и стоимость доставки, умноженные на прогнозный объём продаж: (3000 рублей + 300 рублей) × 7 + (4000 рублей + 300 рублей) × 5 = 23 100 рублей + 21 500 рублей = 44 600 рублей.

- Рассчитаем точку безубыточности в денежном выражении. Точка безубыточности (в деньгах) = Постоянные затраты / (Выручка − Переменные затраты) × Выручка = 8000 рублей / (94 000 рублей − 44 600 рублей) × 94 000 рублей = 15 223 рубля.

Таким образом, предпринимателю нужно продать сумок и рюкзаков на 15 223 рубля, чтобы покрыть все затраты. Сумма, которую он получит сверх этого, станет его прибылью.

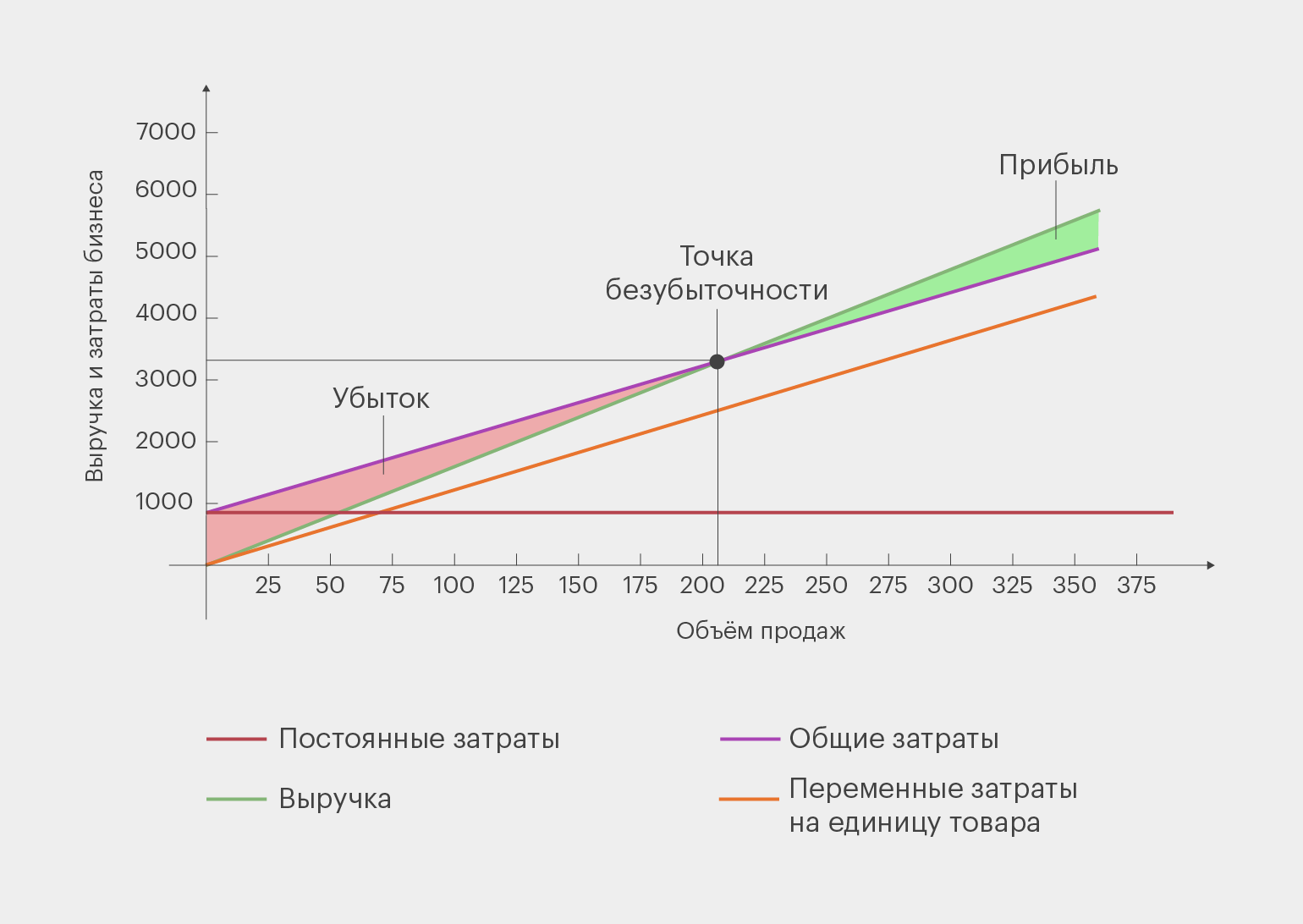

Для наглядности можно визуализировать точку безубыточности с помощью графика.

Для этого по вертикальной оси отмечают выручку и затраты бизнеса в денежном выражении. По горизонтальной — объём продаж в натуральном выражении или в деньгах, в зависимости от того, какую точку безубыточности нужно показать.

Инфографика: Майя Мальгина для Skillbox Media

Точка безубыточности — пересечение линий общих расходов и выручки. Область, которая образуется до этой точки (красная на графике), считается областью убытка. Область после точки (зелёная на графике) — областью прибыли.

- Точка безубыточности — размер выручки, при котором бизнес работает «в ноль»: его доходы равны расходам. Всё, что бизнес зарабатывает сверх значения в точке безубыточности, становится его прибылью.

- Для расчёта точки безубыточности нужны показатели постоянных и переменных затрат бизнеса, прогнозной выручки, а также стоимость единицы товара или услуги.

- Точку безубыточности рассчитывают в деньгах или в натуральном выражении. В первом случае определяют, на какую сумму нужно продать товары и услуги, чтобы покрыть все затраты. Во втором — сколько товаров и услуг нужно продать, чтобы покрыть все затраты.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Ключевой показатель работы бизнеса — рентабельность. Она показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов. В этой статье Skillbox Media рассказали о рентабельности больше.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

Заказать бесплатную консультацию по расчету точки безубыточности от ведущих партнеров 1С

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

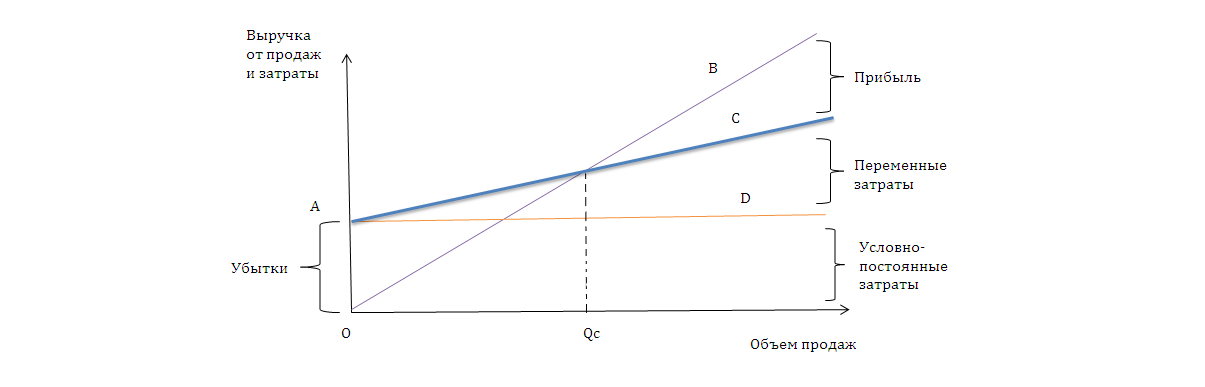

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

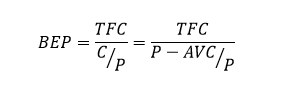

Расчет показателя в денежном выражении

Точка безубыточности в денежном представлении рассчитывается следующим образом:

Где:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Или:

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

|

Финансовые показатели/Направления |

Свадебные мероприятия |

Юбилеи |

Корп-ные мероприятия (прогноз) |

Итого |

|

Объем реализации услуг |

150000 |

700000 |

80000 |

300000 |

|

Переменные затраты |

90000 |

28000 |

38000 |

156000 |

|

Постоянные затраты |

80000 |

80000 |

||

|

Прибыль |

64000 |

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Или:

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Бесплатный анализ и рекомендации по автоматизации учета точки безубыточности на базе 1С

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

- Затраты на реализацию продукции важны, а организации зачастую просто забывают об этом в попытках совладать с производственными расходами.

- Учет налогов. Экономисты часто не учитывают их при расчете точки безубыточности, так как они не являются частью производственной себестоимости.

- Учет прочих доходов и расходов.

- Учет затрат, которые относят на прибыль – программу развития, содержание социальной сферы и т.д..

- Налог на прибыль, необходимый к уплате.

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

Где:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Показатели хозяйственной деятельности предприятия «N» за май 2020 года:

|

Наименование |

Показатели, тыс. руб. |

|

Постоянные издержки |

5820,00 |

|

Плановые переменные издержки |

9750,00 |

|

Фактические переменные издержки |

9990,00 |

|

Объем продаж |

16850,00 |

|

Затраты на прибыль |

750,00 |

|

Долговые обязательства |

620,00 |

Точка безубыточности формируется по смете расходов за месяц с разделением затрат на переменные и постоянные по основным статьям расходов.

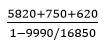

Подставляем представленные данные в формулу:

Точка безубыточности =  = 13812 тыс. руб.

= 13812 тыс. руб.

Рассчитаем значение для точки реальной безубыточности:

Точка реальной безубыточности = = 16138 тыс. руб.

= 16138 тыс. руб.

Отличие точки реальной безубыточности от простой составляет 2325 тыс. руб.

Далее рассмотрим ситуацию, когда необходимо выполнять долговые обязательства:

Точка долговой безубыточности =  = 17661 тыс. руб.

= 17661 тыс. руб.

Таким образом, предприятию необходимо обеспечить уровень продаж на 3848 тыс. руб. выше, чем точка реальной безубыточности.

Определение точки безубыточности в современных платформах управления предприятием

По всем правилам определить точку безубыточности не представляется возможным без ясного понимания таких показателей, как:

- Цена товара или услуги;

- Объем продукции произведенной, а в классической модели, значит, и реализованной;

- Выручка.

Автоматизация бизнес-процессов на предприятиях значительно экономит временные ресурсы и трудозатраты при получении этих показателей, а также минимизирует риски ошибок в расчетах.

Для отслеживания этих и других главных показателей эффективности функционирования организации на всех ступенях управления можно обратиться к комплексным системам управления предприятием, например, 1С:ERP Управление предприятием, или специализированным – WA:Финансист. Функциональные возможности этих систем позволяют отразить материальные, финансовые и трудовые издержки, провести анализ ценовых решений, рассчитать объем продаж, а также себестоимость продукции.

Бесплатно подберем оптимальное решение 1С для автоматического расчета точки безубыточности

Для управления, оценки и анализа ключевых коэффициентов можно прибегнуть к возможностям монитора целевых показателей, где удобно:

- Контролировать эффективность основных процессов, происходящих в организации с помощью показателей, а значит своевременно реагировать на их изменение;

- Вычислять сложные участки на всех этапах управления;

- Мониторить выполнение поставленных целей;

- Оценивать текущее состояние предприятия.

Расчет точки безубыточности в WA:Финансист

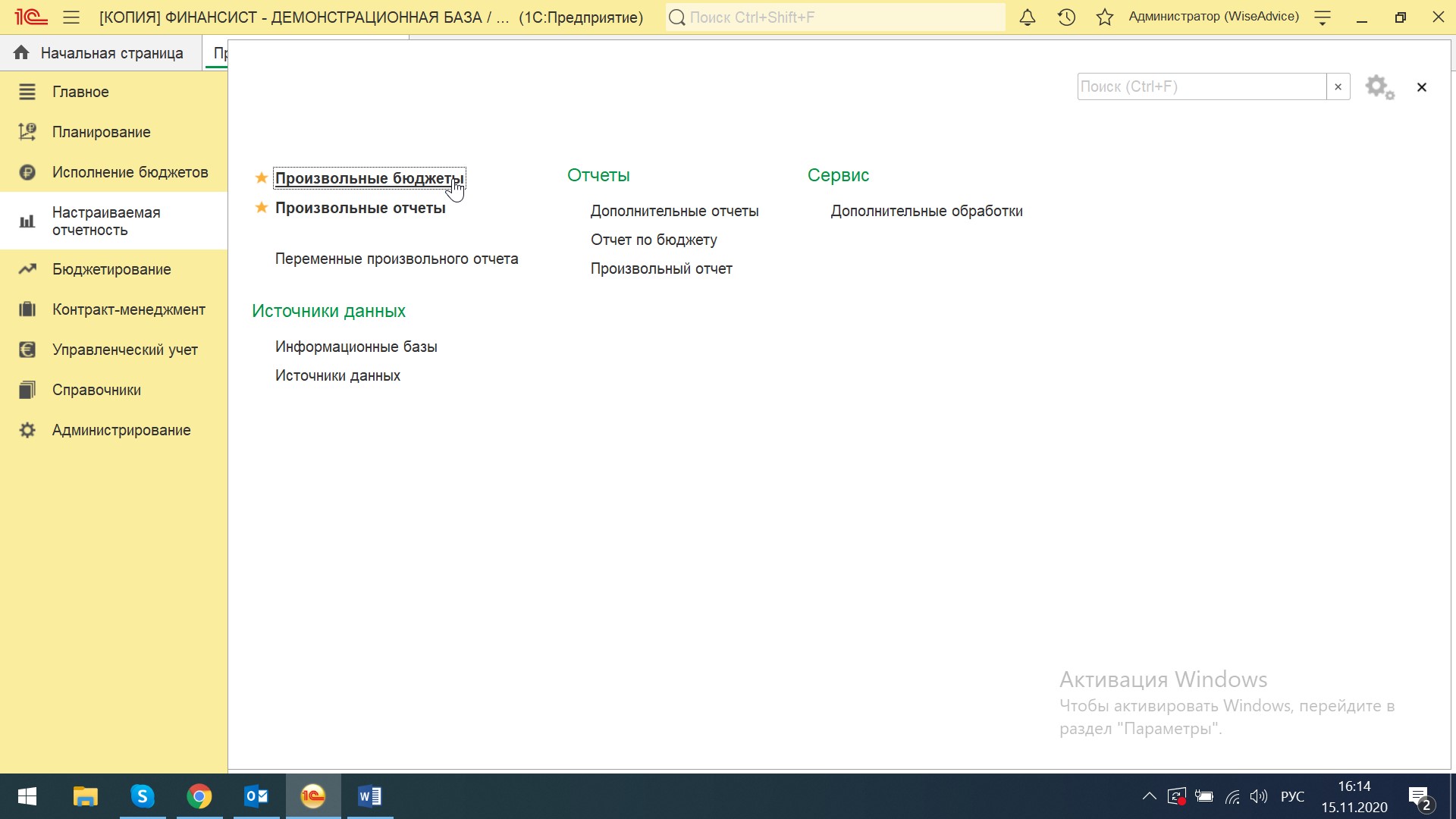

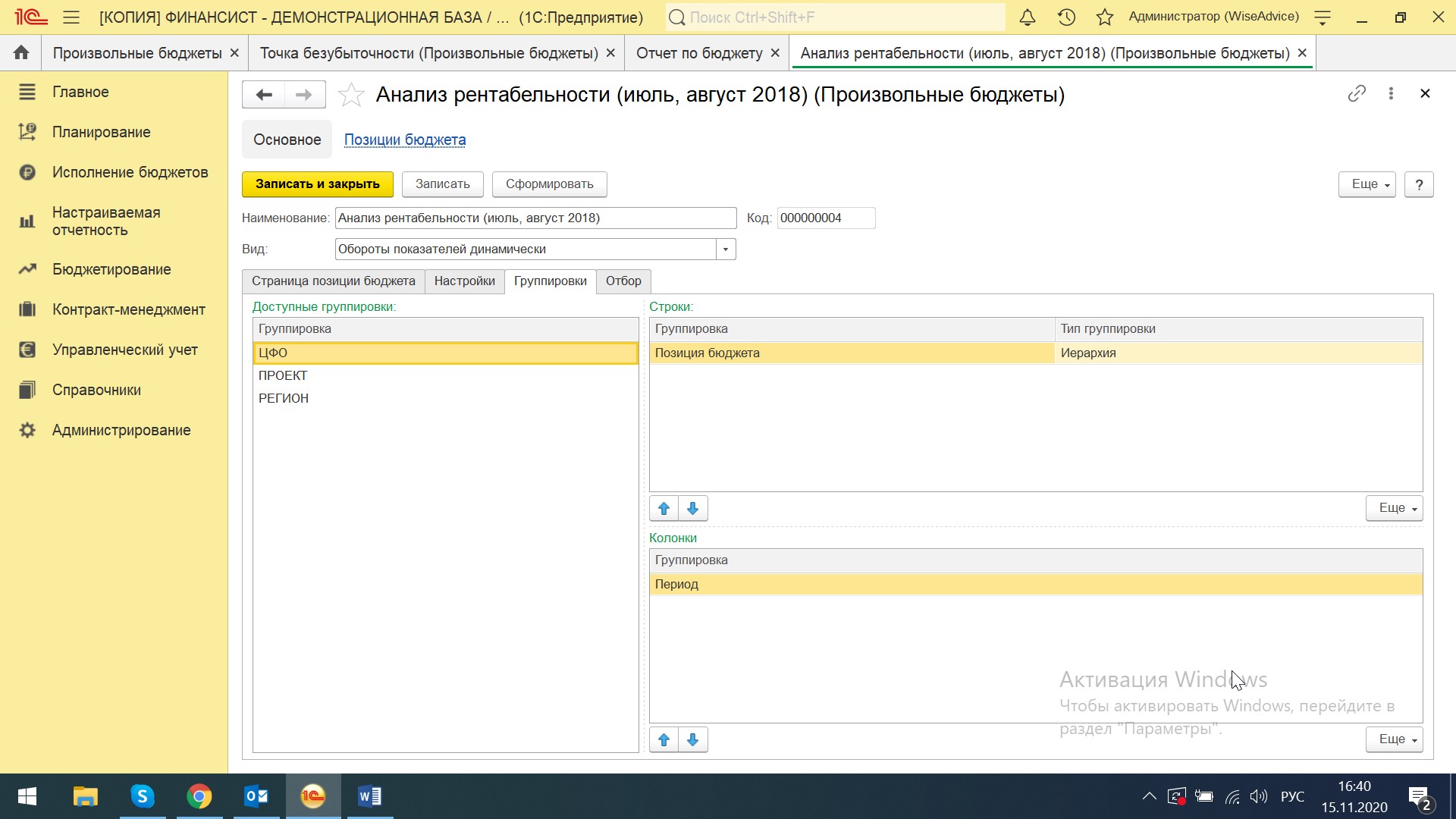

В системе WA:Финансист рассчитать точку безубыточности можно через раздел «Настраиваемая отчетность-Произвольные бюджеты».

Через кнопку «Создать» активируем конструктор отчетов, присваиваем наименование и вид «Обороты показателей динамически». Создаем группы и позиции бюджета. Каждой статье присваиваем знак и ключ (аббревиатура, которая будет участвовать в формулах расчета показателей).

Присваиваем формулы для расчета показателя.

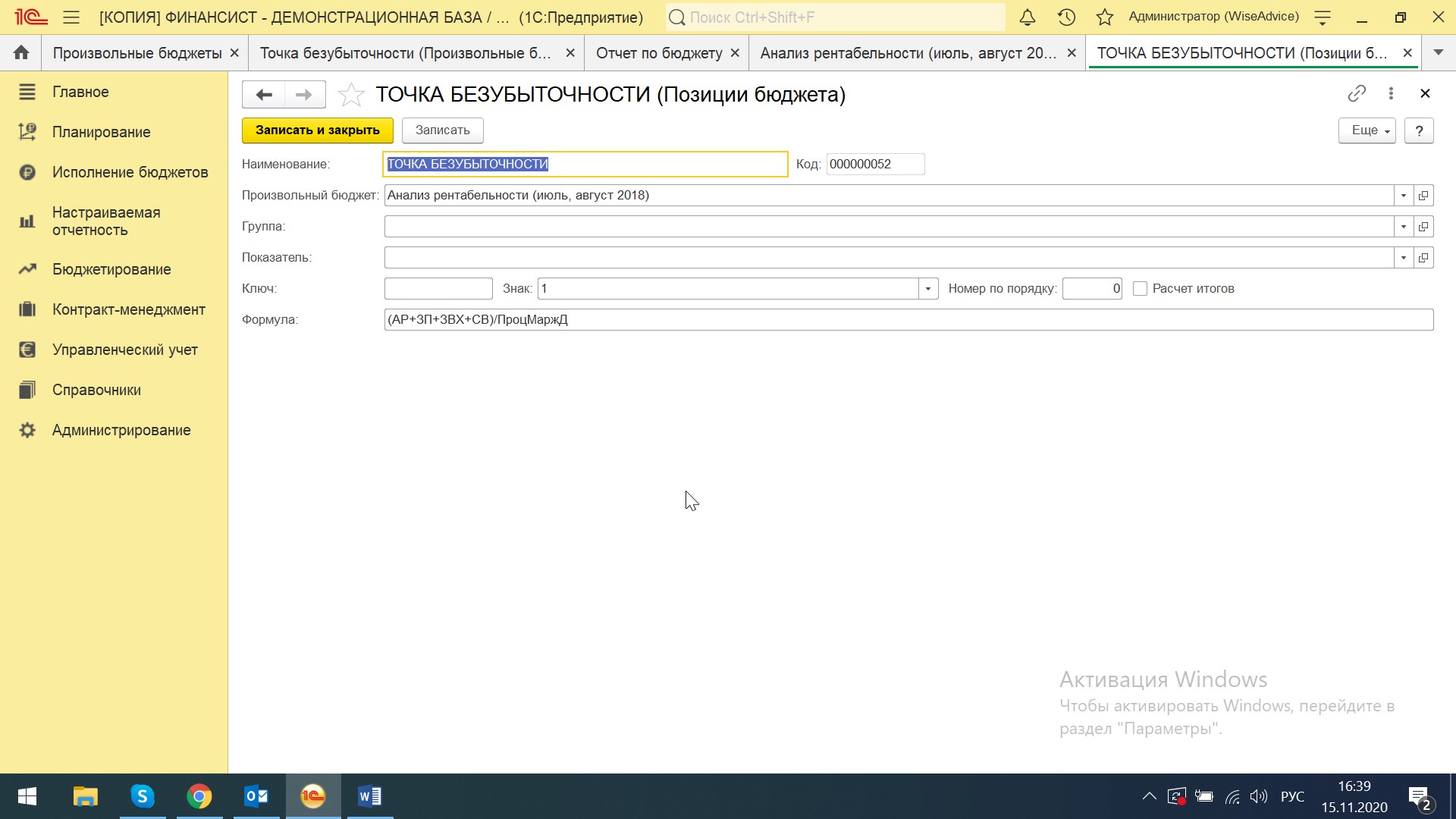

Производим необходимые нам настройки: выбираем «Показывать сумму» в данных отчета, выводить относительное отклонение и отчет по автоширине строк и колонок. При необходимости можно задать итоги по колонкам или строкам.

Настраиваем группировки отчета. Схема перемещения показателей реализована по принципу сводных таблиц в Excel. Выбираем из доступных группировок «Позиция бюджета» и переносим в «Строки», «Период» относим к «Колонкам». Настройки готовы. Нажимаем кнопку «Сформировать».

При необходимости можно добавить в группировки другие аналитики, например, проект или регион. Также на вкладке «Отбор» можно произвести желаемые отборы для вывода отчета, например, только в разрезе определенного проекта, региона, центра финансовой ответственности или организации.

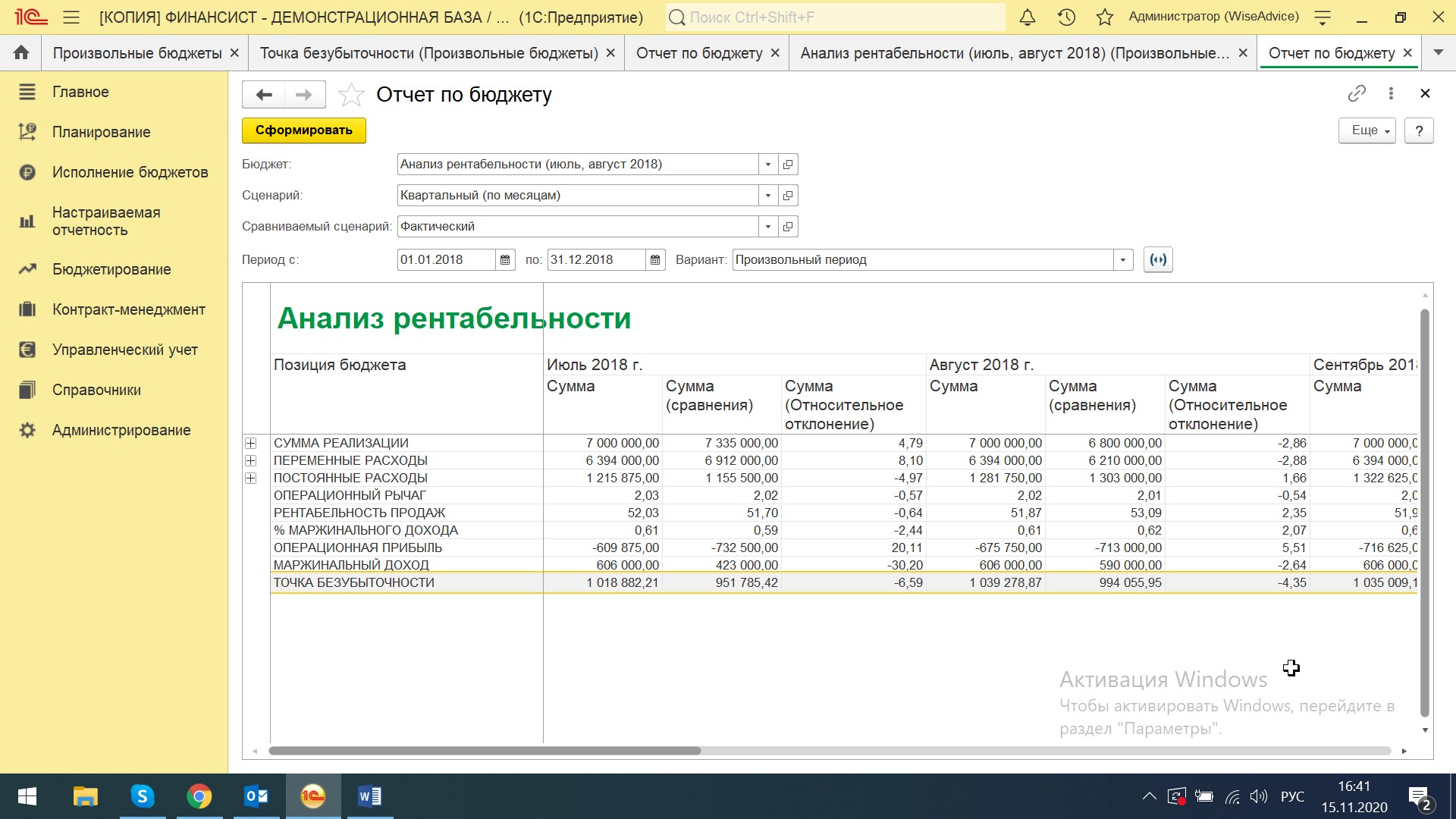

Через кнопку «Сформировать» переходим в форму отчетов, выбираем необходимый бюджет из списка, сценарий, при необходимости сравниваемый сценарий (фактические данные) и период и формируем отчет.

Таким образом, получаем итоговый отчет, где сумма реализации, переменные расходы, постоянные расходы формируются как данные по оборотам статей, а нижний блок – это показатели, которые рассчитываются по формулам на основе оборотов.

WA:Финансист – разработка ведущего партнера 1С для эффективного учета управленческих операций и точки безубыточности

В представленном примере в колонке «Сумма сравнения» (факт) точка безубыточности равна 951 тыс. руб., в то время как сумма реализации в данном периоде – 7 335 тыс. руб. Это свидетельствует о том, что запас финансовой прочности равен 6 383 тыс. руб. То есть предприятию, прежде чем начать нести убытки, придется потерять выручку на 87%, что при прочих равных маловероятно.

Таким образом, система произвольных бюджетов позволяет создавать различные управленческие отчеты, анализировать критические точки рентабельности, маржинальность, рассчитывать операционный рычаг (леверидж), запас финансовой прочности и многие другие ключевые показатели хозяйственной деятельности предприятия. Произвольный бюджет – это конструктор, который сочетает в себе неограниченное количество схем, статей, демонстрирует данные по оборотам и на их основе рассчитывает необходимые показатели.

Здесь же можно легко сформировать БДР, БДДС и прочие отчеты, необходимые управленцам.

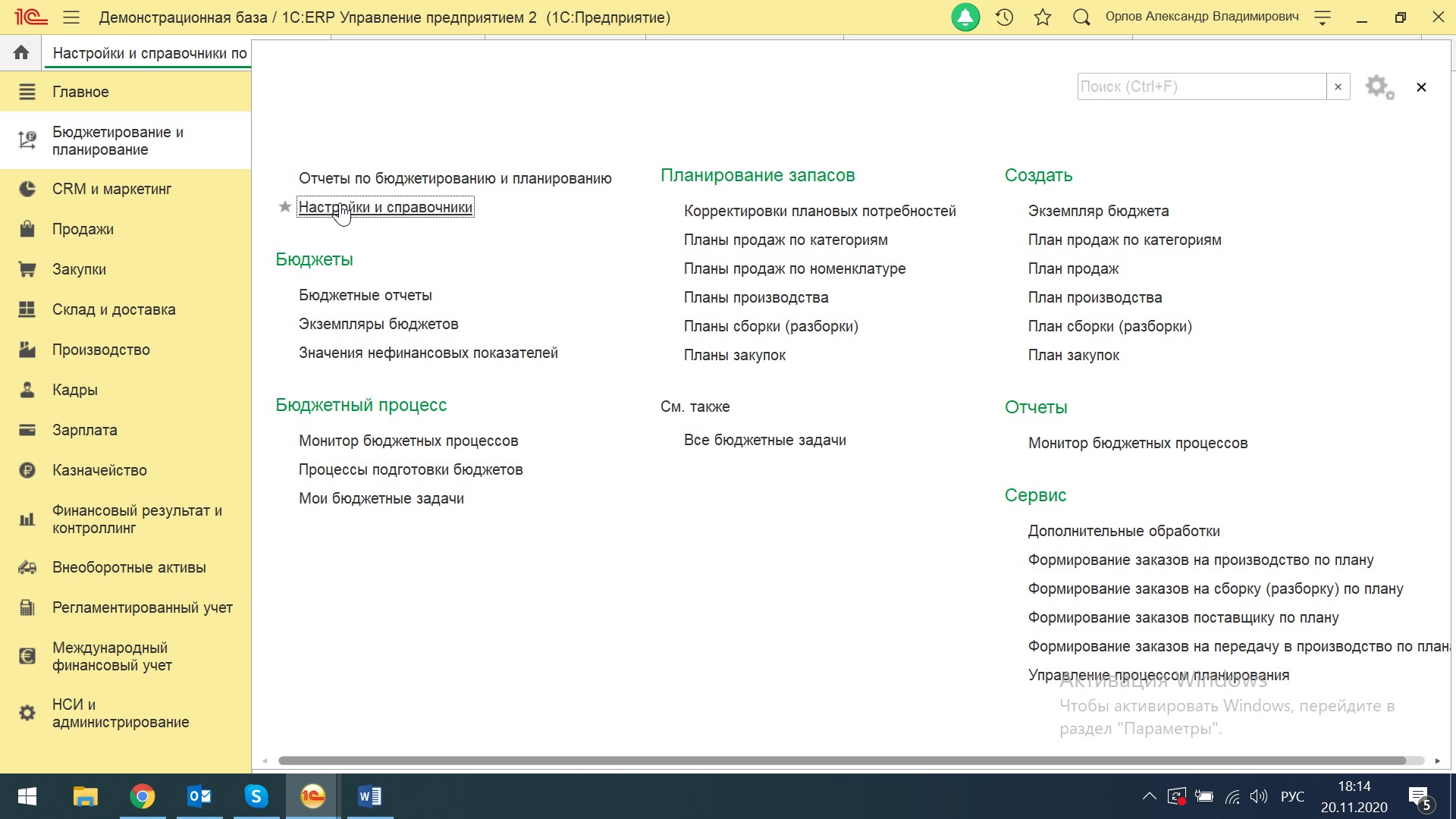

Расчет в 1С:ERP Управление предприятием

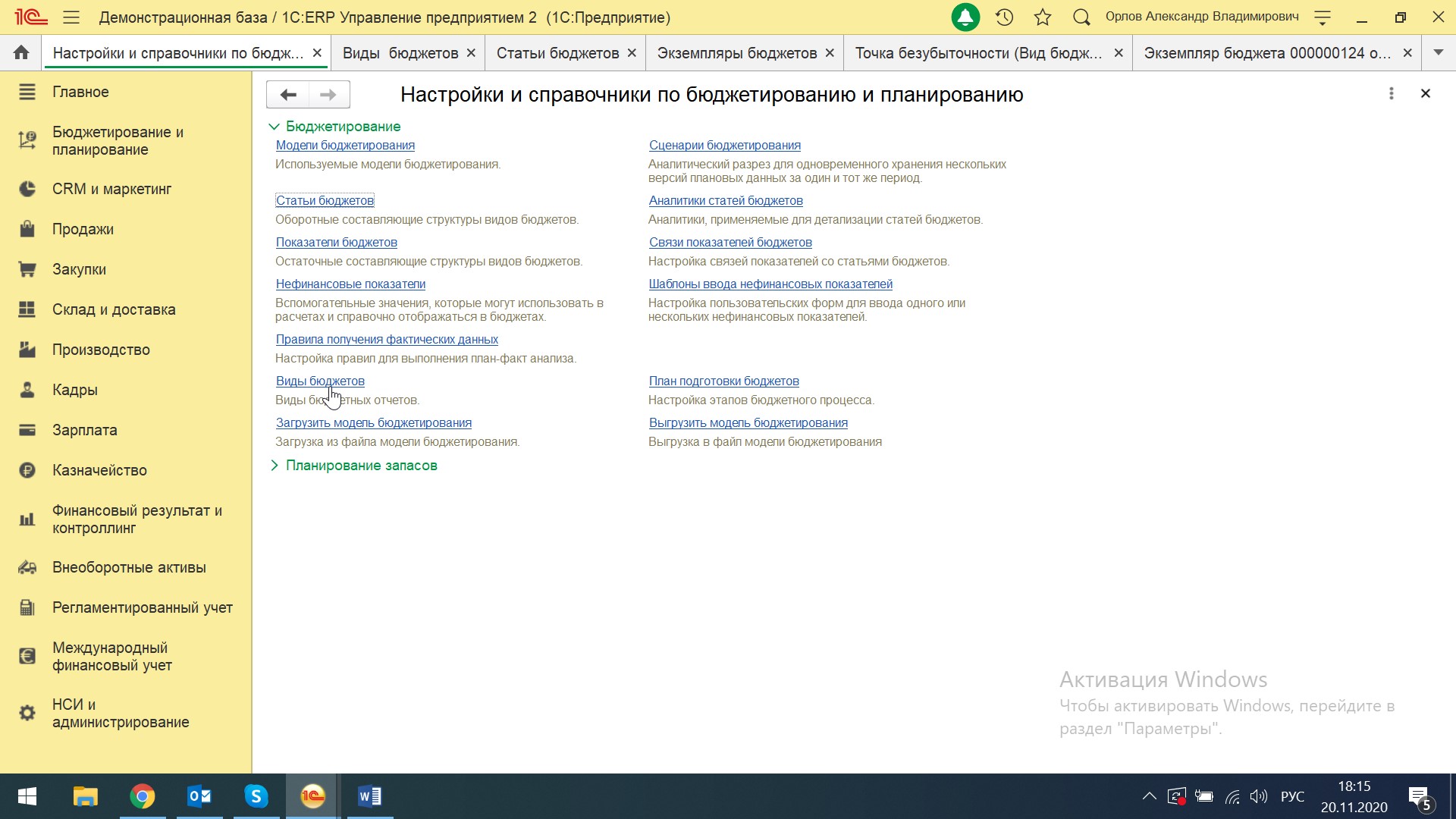

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

И далее в «Виды бюджетов».

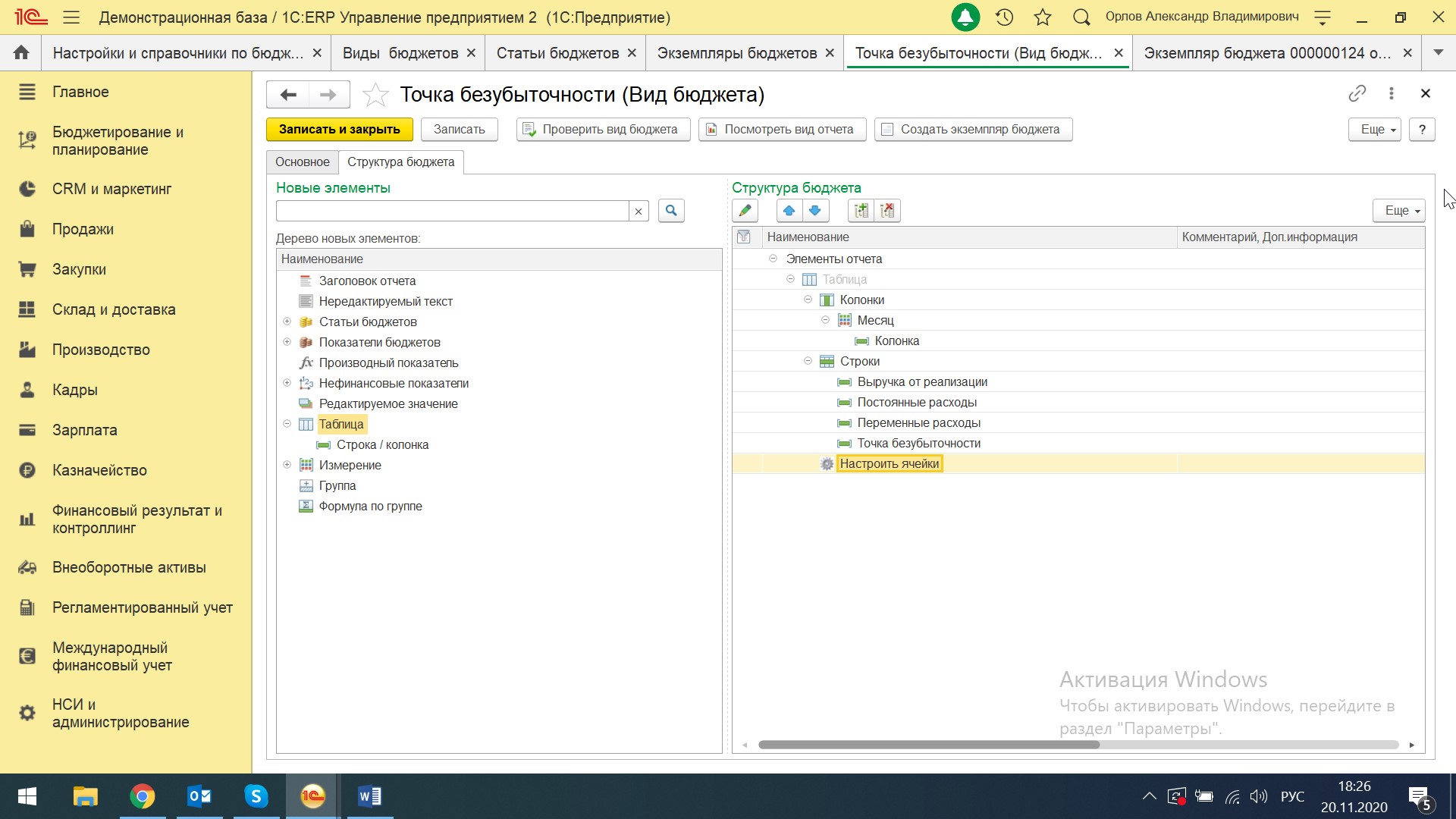

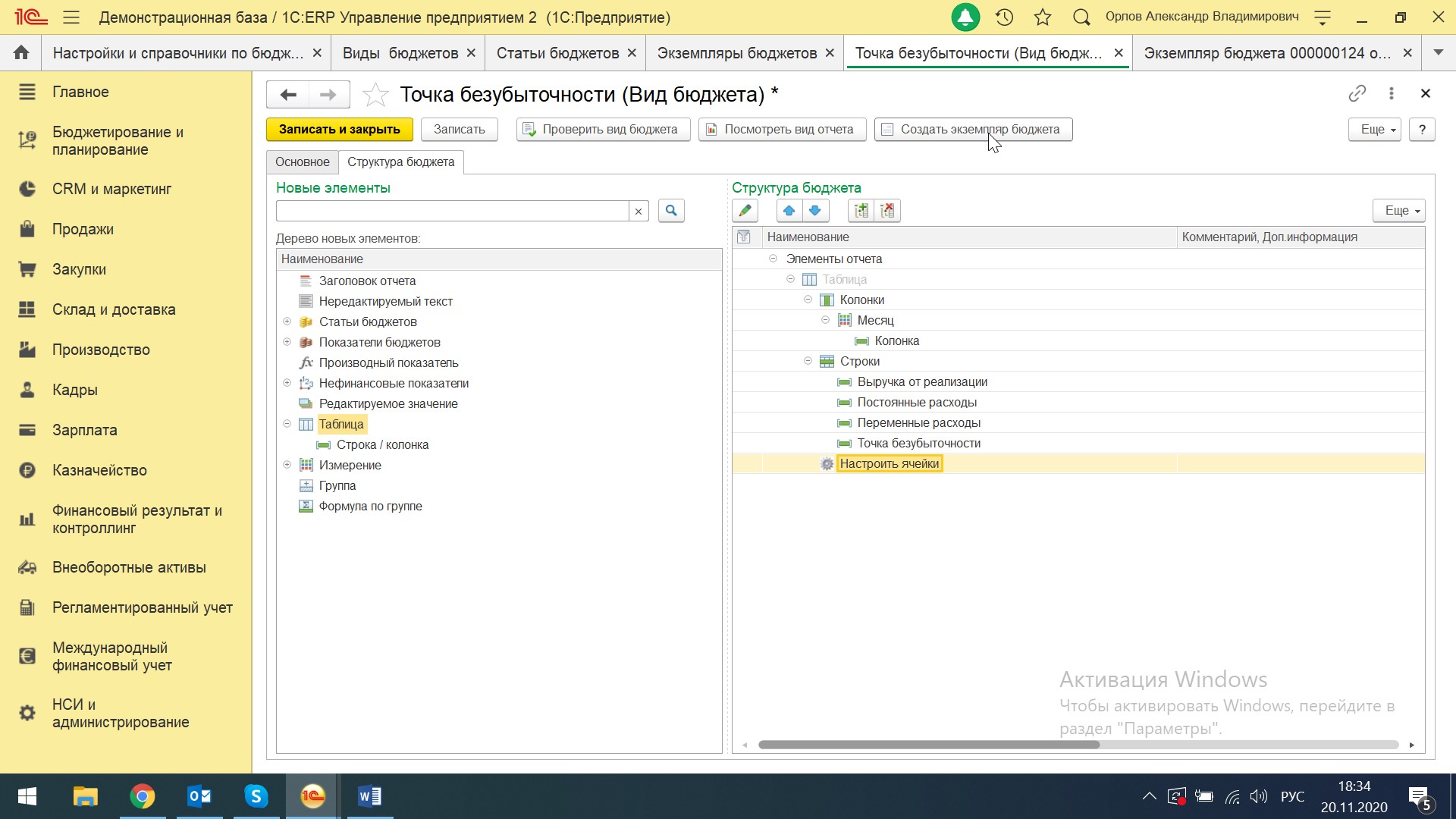

Создаем документ «Вид бюджета».

Настраиваем структуру бюджета путем перемещения необходимых элементов из левой части в правую: формируем сложную таблицу, настраиваем колонки и строки, дискретность, переименовываем строки и нажимаем «Настроить ячейки».

Автоматизация расчета точки безубыточности на базе 1С:ERP

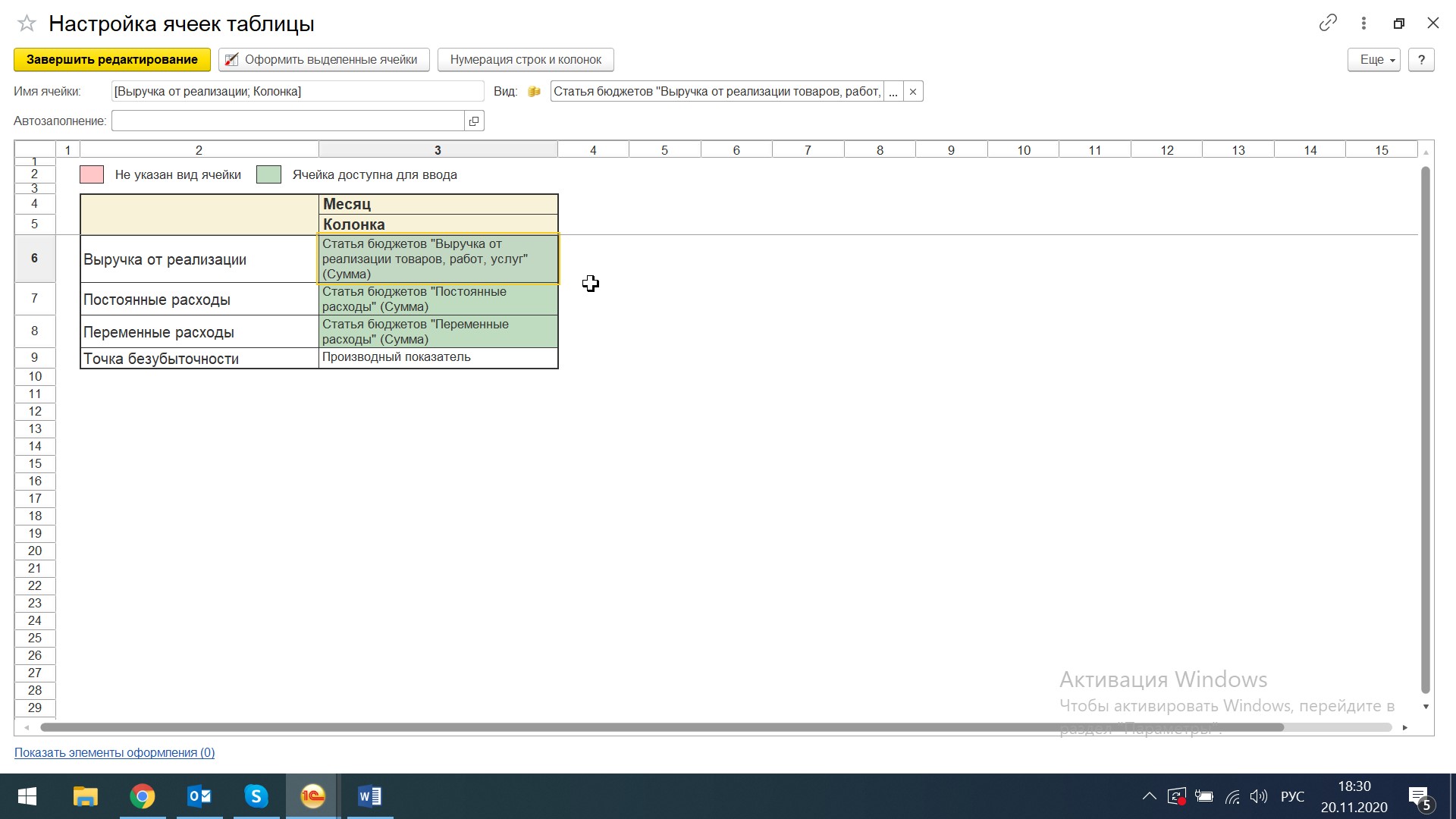

Открывается окно «Настройка ячеек таблицы».

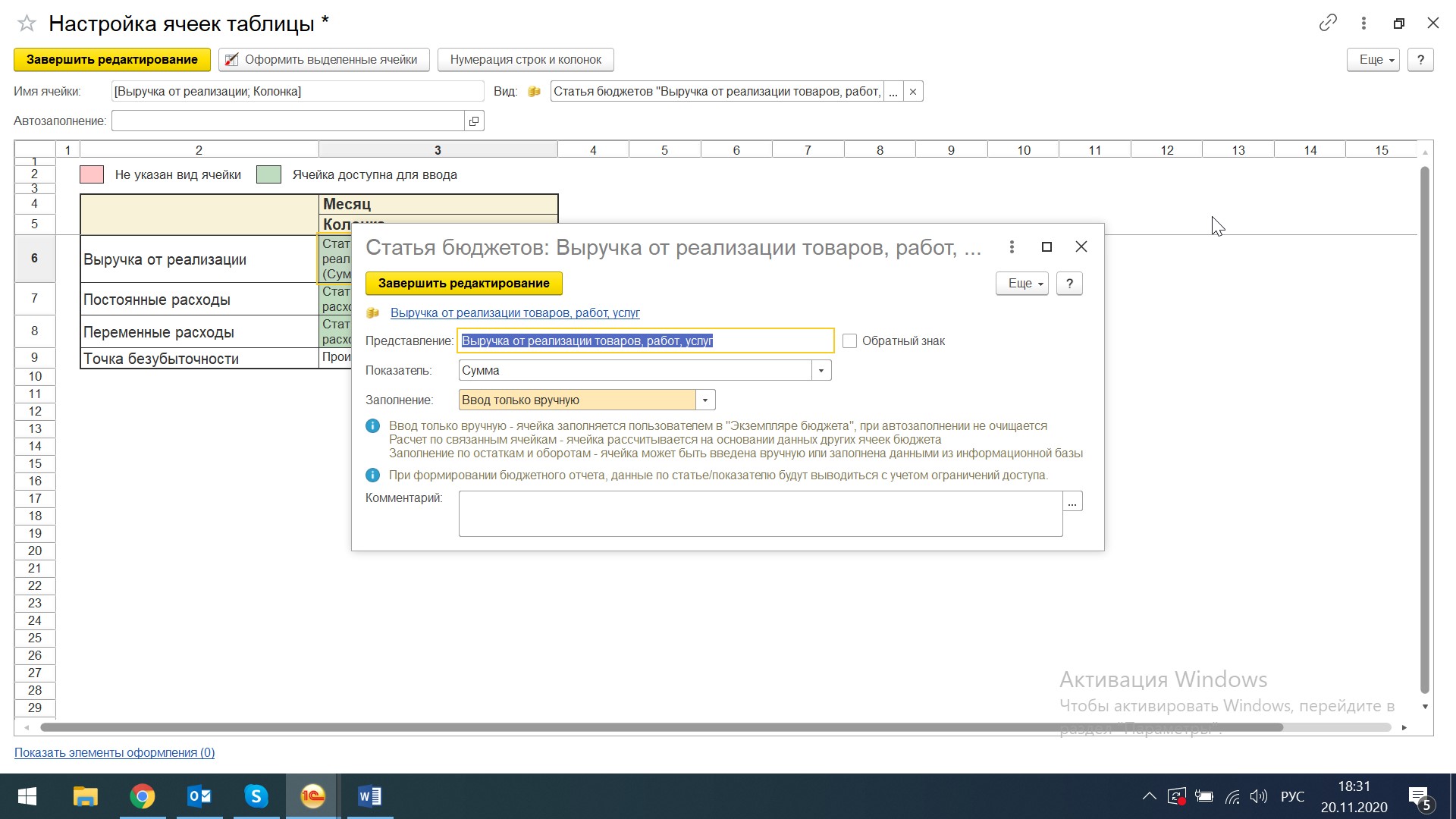

Добавляем необходимую статью в каждую строку таблицы.

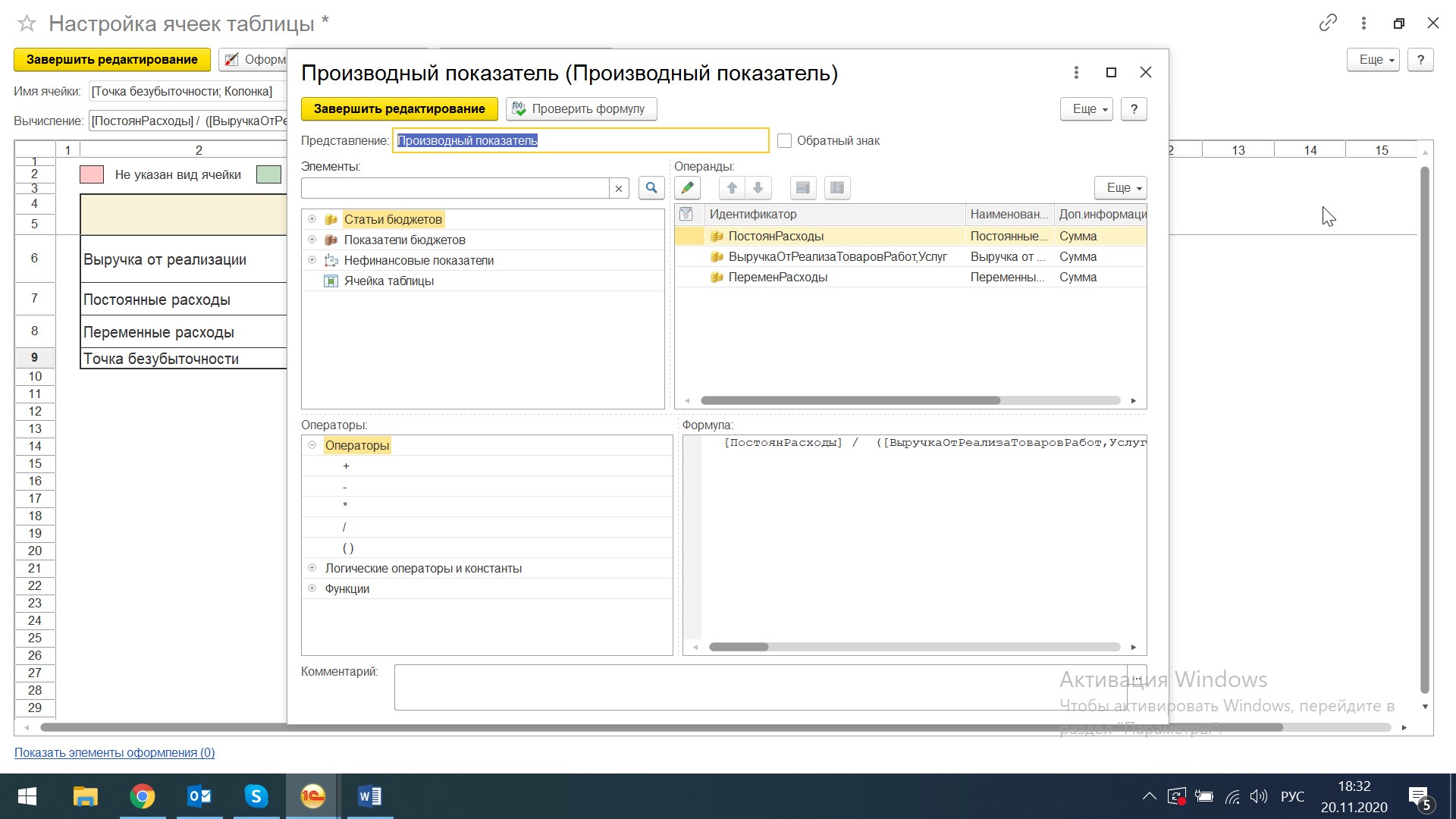

В строке с расчетом точки безубыточности выбираем «Произвольный показатель», производим необходимые настройки: выбираем участвующие в расчете показателя статьи из элементов «Статьи бюджетов» и в строке формул прописываем нужный вариант расчета. Завершаем редактирование.

Записываем бюджет.

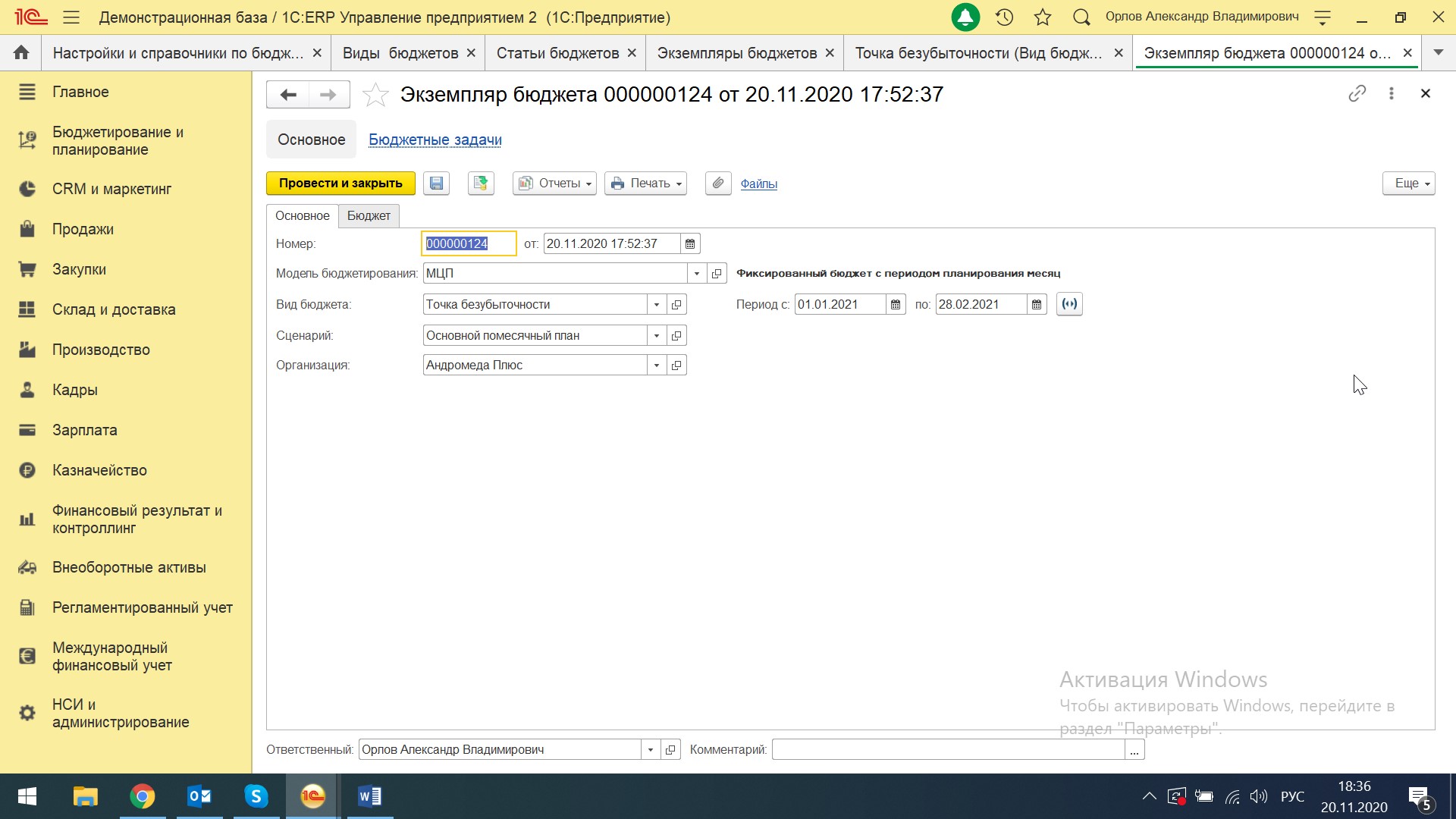

Создаем документ «Экземпляр бюджета» через кнопку «Создать экземпляр бюджета» и через форму «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

На первой вкладке «Основное» выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию, задаем период планирования и переходим на вторую вкладку «Бюджет».

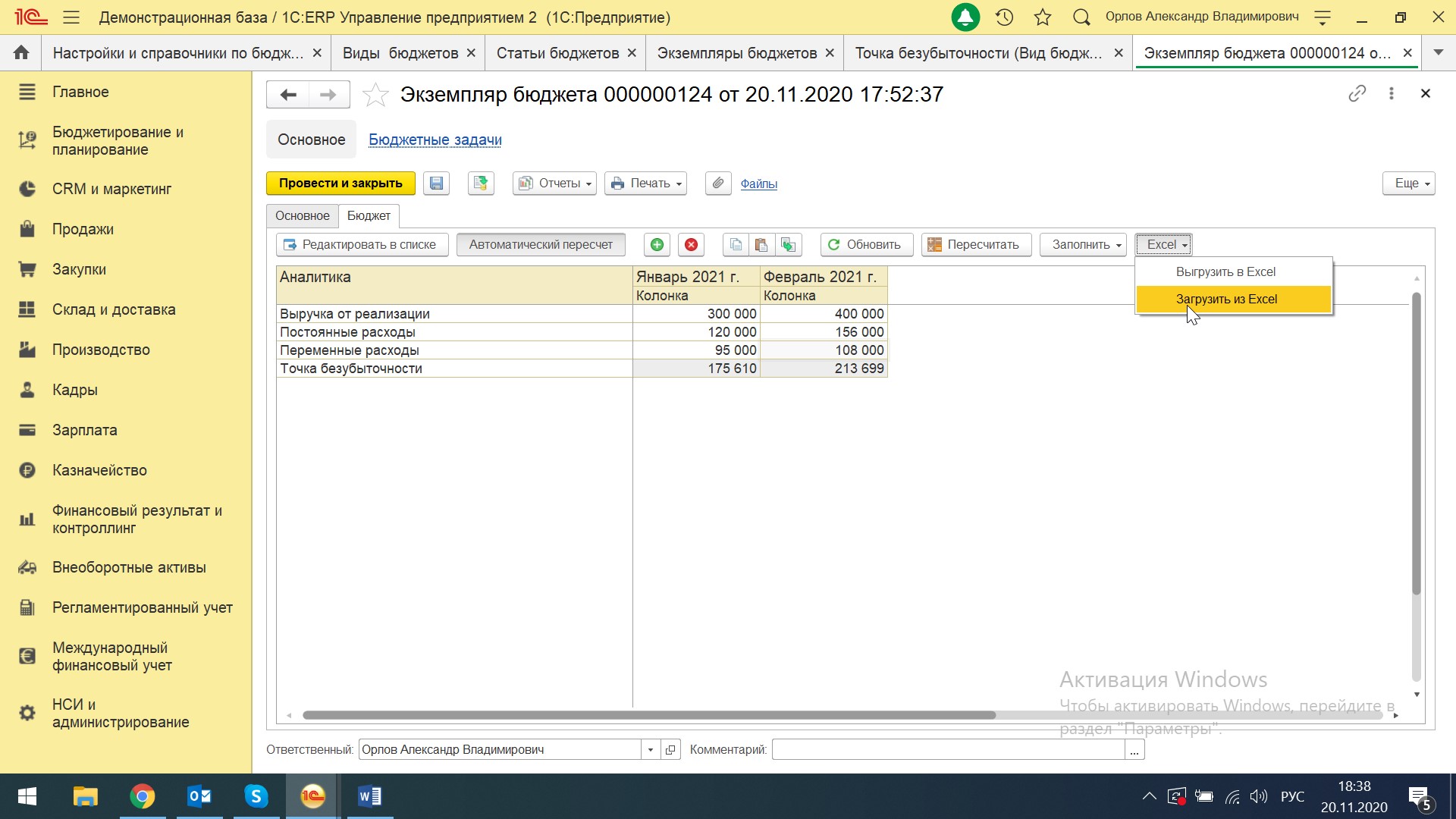

Загружаем данные оборотов за период из Excel или вводим вручную, нажимаем на кнопку «Пересчитать» и получаем отчет с рассчитанным показателем.

То есть данной организации для выхода на нужные продажи нужно обеспечить себя выручкой в январе 2021 года в размере 175,6 тыс. руб., а в следующем месяце – на 213,7 тыс. руб.

Корректно настроим программы 1С для оценки точки безубыточности вашего бизнеса

Это можно было рассчитать несколькими способами: создать разные виды бюджета с глубокой детализацией выручки и разных видов расходов по статьям бюджетирования, а потом провести настроить данный отчет в одном экземпляре бюджета. Можно оперировать одним бюджетом и настраивать суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

Необходимо отметить, что бюджетирование в системе 1С:ERP Управление предприятием представляет собой довольно гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, прогнозировать и анализировать любые показатели, отражающие эффективность хозяйственной деятельности предприятия.

-

Что такое точка безубыточности и какие показатели нужны для её расчёта

-

Как рассчитать точку безубыточности

-

Что такое точка бесприбыльности и как в неё не попасть

-

Есть ли предел для развития бизнеса

-

Вывод

Что такое точка безубыточности и какие показатели нужны для её расчёта

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты. Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты. У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

- Постоянные затраты.

- Маржинальная прибыль. Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная.

- Рентабельность по маржинальной прибыли. Это отношение маржинальной прибыли к выручке.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Как рассчитать точку безубыточности

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Рентабельность по маржинальной прибыли считают по формуле:

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ/ВЫРУЧКА

Точку безубыточности считают по формуле:

ПОСТОЯННЫЕ ЗАТРАТЫ/РЕНТАБЕЛЬНОСТЬ ПО МАРЖИНАЛЬНОЙ ПРИБЫЛИ

Пример. Фирма «Комфорт» продала в декабре стульев на 10 млн рублей. Переменные затраты составили 6 млн руб., постоянные — 2 млн руб.

Маржинальная прибыль:

МП = 10 – 6 = 4 МЛН РУБ.

Рентабельность по маржинальной прибыли:

РМП = 4 / 10 = 0,4

Точка безубыточности:

В = 2 / 0,4 = 5 МЛН РУБ.

Т.е. фирма начала получать прибыль с 5 млн руб. выручки. В этот момент постоянные расходы уже покрылись, и дальше на прибыль влияли уже только переменные расходы.

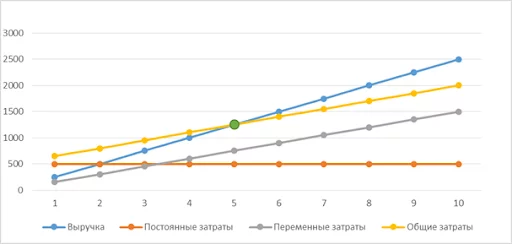

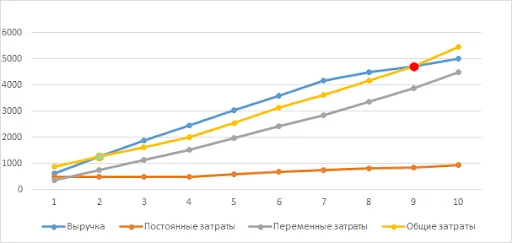

На диаграмме точка безубыточности находится на пересечении графиков выручки и общих затрат (выделена зелёным).

Точка безубыточности

После достижения точки безубыточности компания начнёт зарабатывать прибыль. На диаграмме прибыль — это расстояние между графиком выручки (синий цвет) и общих затрат (жёлтый цвет).

Графики после точки безубыточности расходятся, т.е. при повышении выручки растет и прибыль. Однако это не значит, что выручку можно увеличивать без ограничений, и прибыль при этом все время будет расти. О том, что будет если не контролировать рост объёмов и о том, как избежать возможных проблем — расскажем в следующем разделе.

Что такое точка бесприбыльности и как в неё не попасть

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов.

Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт.

Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Точка безубыточности и бесприбыльности

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

| Коэффициент | Снижается | Не меняется | Растёт |

|---|---|---|---|

| Отношение переменных затрат к выручке | отлично | хорошо | плохо |

| Отношение постоянных затрат к выручке | хорошо | плохо | очень плохо |

| Рентабельность по ЧП | плохо | хорошо | отлично |

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

Пример расчёта финансовых показателей

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Есть ли предел для развития бизнеса

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга.

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Вывод

Точка безубыточности — это объём реализации при котором выручка компании становится равной ее затратам. При дальнейшем увеличении выручки бизнес начнёт приносить прибыль.

Наращивая объёмы продаж, нужно постоянно контролировать свои затраты и рентабельность. Когда финансовые показатели начнут ухудшаться при росте выручки, значит, оптимальный объём достигнут и пора останавливать расширение по этой бизнес-единице.

Развивать бизнес дальше нужно по принципу построения сети магазинов, кафе или других объектов, в зависимости от сферы деятельности. При этом каждая отдельная точка должна работать с той выручкой, которая позволяет получить максимально возможную для неё прибыль.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Точка безубыточности предприятия

22.07.20

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

Что такое запас финансовой прочности и зачем его знать

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

1. Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

2. Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

3. Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

4. Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

5. Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

6. Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.

Что такое точка безубыточности

Точка безубыточности – это такой объем выручки, который покрывает все затраты организации, как переменные, так и постоянные. Если вы получили выручку ровно в том размере, который нужен для достижения точки безубыточности, то вы сработали в ноль, а значит не заработали ничего. А если вы смогли преодолеть этот порог, то каждая последующая продажа будет приносить вам прибыль.

Точку безубыточности называют по-разному – порог рентабельности, нулевая точка, BEP – break even point. Суть от этого не меняется, она показывает на какую сумму нужно продать товары или услуги, чтобы покрыть все свои расходы.

Точку безубыточности можно считать в деньгахили количестве товара. Тут все зависит от масштаба и специфики бизнеса. Если вы производите и продаете один вид товара, то тогда удобнее посчитать точку безубыточности в штуках, а если у вас широкий ассортимент, то проще ориентироваться на денежный эквивалент.

Что нужно знать, чтобы рассчитать точку безубыточности

Для того, чтобы провести расчет точки безубыточности, понадобятся следующие показатели:

-

выручка или объем реализации товаров;

-

цена за единицу товара;

-

постоянные затраты;

-

переменные затраты.

Точка безубыточности рассчитывается за определенный период времени, поэтому все показатели должны быть взяты также за выбранный период времени.

Напомним что структура затрат во всех компаниях отличается и зависит от особенностей бизнеса, но во всех организациях можно выделить постоянные и переменные затраты.

Постоянные затраты – не зависят от объемов продаж и не меняются, даже если организация вообще ничего не производит и не продает. Обычно к постоянным затратам относится арендная плата, окладная часть зарплаты, услуги связи и коммунальные платежи. С ростом объема реализации эти затраты, как правило, тоже не меняются.

Например, если компания производила 1 000 пар обуви, а в какой-то месяц произвела 1 300, то для этого они не увеличили площадь производства, не стали платить больше арендной платы и т. п.

Переменные затраты – зависят от масштабов производства и меняются в изменением масштабов деятельности фирмы. К таким затратам можно отнести расходы на сырье, материалы, бонусы менеджеров по продажам и т. д.

Например, вы решили производить не 1 000 пар обуви, а 1 300. Для этого вам понадобиться больше кожи, шнурков, картона, придется больше заплатить рабочим на сдельной оплате труда и т. д.

Модуль «Табула» от ФинОфис позволяет провести детальный расчет показателей эффективности.

Как рассчитать точку безубыточности

Если компания производит один товар или продает одну услугу, то нагляднее будет рассчитать точку безубыточности в натуральном выражении, то есть в штуках.

Точка безубыточности в натуральном выражении = Постоянные затраты / (цена товара – переменные затраты на единицу продукции)

Для того, чтобы механизм расчета стал понятен, разберем его на примере.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5 000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты на единицу товара |

Себестоимость + бонусы продавцам + доставка |

125 + 15 + 5 |

145 руб. |

|

Маржа на единицу товара |

Цена – переменные затраты |

200 – 145 |

55 руб. |

|

Точка безубыточности в натуральном выражении |

Постоянные затраты / маржа на единицу товара |

109 000 / 55 |

1981, 81 = 1982 |

Результат нужно округлить в большую сторону. Рассчитанный показатель равен 1 982 кг, значит компании нужно продавать именно 1 982 кг продукции, чтобы покрыть все свои затраты. При текущих продажах в 1 500 кг выручка не покрывает затрат, и организация несет убытки. Либо нужно пересмотреть политику ценообразования, или сократить свои расходы, эти решения ложатся уже на плечи управленцев организации.

Если компания продает много разных товаров, то рассчитывать точку безубыточности в штуках проблематично и тогда удобнее всего произвести расчет в деньгах.

Алгоритм расчета практически такой же.

Точка безубыточности в денежных единицах = (Постоянные затраты / (Выручка – Переменные затраты)) * выручка

Иначе формулу можно записать так:

Точка безубыточности в денежных единицах = Постоянные затраты / Маржинальность

Снова обратимся к примеру для удобного восприятия.

|

Показатель |

Формула |

Расчет |

Результат |

|

Выручка |

Цена * объем продаж |

200 руб. * 1 500 кг |

300 000 руб. |

|

Постоянные затраты |

Аренда + реклама + связь + окладная часть зп |

40 000 + 5000 + 4 000 + 60 000 |

109 000 руб. |

|

Переменные затраты |

Себестоимость + бонусы продавцам + доставка на весь объем |

(125 + 15 + 5) * 1 500 |

217 500 руб. |

|

Маржа |

Выручка – переменные затраты |

300 000 – 217 500 |

82 500 руб. |

|

Маржинальность, % |

Маржа / Выручка |

82 500 / 300 000 |

27,5% |

|

Точка безубыточности в деньгах |

Постоянные расходы / маржинальность |

109 000 / 27,5% |

396 364 руб. |

Значит компании нужно продать товар на 396 364 рубля, чтобы выйти в прибыль. При текущей выручке в 300 000 руб., компания прибыль не получает.

Модуль «Табула» от ФинОфис – отличное решение для расчета точки безубыточности. Возможность настроить расчет с помощью формул и интерфейс аналогичный привычному Excel, а также интеграция базы данных с 1С.

Анализ точки безубыточности

После расчета показателя неплохо было бы понять, а что он дает управленцам? Какие решения могут быть приняты, и как он помогает компании развиваться дальше?

Для этого можно провести небольшой экспресс-анализ точки безубыточности:

-

Найти срок получения прибыли. С помощью анализа выручки и точки безубыточности можно определить срок преодоления порога безубыточности и выхода в прибыль. Чем раньше наступает этот срок, тем лучше для организации.

-

Провести анализ постоянных и переменных затраты. В случае из примеров, приведенных выше, явно нужно проводить анализ затрат, потому что они слишком высоки для такой невысокой прибыли. Анализ затрат нужно проводить с учетом всех факторов, которые оказывают влияние на деятельность компании.

-

Провести анализ ценообразования. Может дело не в затратах, а вы установили низкую цену и поэтому терпите убытки? Лучше провести дополнительные исследования.

Когда нужно рассчитывать точку безубыточности

Правильный ответ – всегда! Но если попытаться его детализировать, то можно отметить, что точка безубыточности поможет:

-

при планировании нового бизнеса – стоит посмотреть на объемы затрат и потенциальную прибыль, и оценить, а стоит ли затевать новое дело;

-

при корректировке существующего бизнеса – провести анализ факторов, которые мешают получению большей прибыли;

-

при продаже бизнеса – показать будущим покупателям насколько эффективна деятельность компании.

Анализировать точку безубыточности нужно постоянно, а также следить за динамикой изменения показателей, чтобы вовремя принять меры.

Модуль «Табула» – удобный инструмент для расчета показателей экономической эффективности. А полученные расчеты можно конвертировать в книгу Excel с формулами.

Узнайте за пять минут: нужно ли вам автоматизировать управленческий учет

Сократите расходы на персонал — забирайте бесплатный чек-лист.

Подарок: 30 дней теста программы ФинОфис на вашей базе — бесплатно

Подарок: 30 дней теста программы ФинОфис на вашей базе — бесплатно

Реклама: ООО «ИНФОСТАРТ-СЕРВИС», ИНН: 7816642037