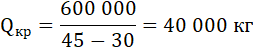

Постоянные затраты по производству продукции за месяц составляют 600 тыс. руб.,

переменные затраты на 1 кг изделий – 30 руб.

Предприятие реализует свои изделия магазинам по цене 45 руб. за 1 кг.

Рассчитайте:

Каким должен быть объем реализации продукции для получения прибыли в размере 210 тыс. руб.?

Определите точку безубыточности в количественном и денежном выражении.

Решение:

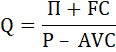

Прибыль предприятия определяется по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q) =

= P × Q – FC – AVC × Q = Q × (P – AVC) – FC

где

TR – выручка,

TC – общие затраты,

P – цена,

Q – объём реализации,

FC – постоянные затраты,

VC – переменные затраты,

AVC – переменные затраты на единицу продукции.

Отсюда объём реализации в точке целевой прибыли в количественном выражении:

Объём реализации в денежном выражении (доход) для получения целевой прибыли будет равен:

TR = P × Q = 45 × 54 000 = 2 430 000 руб.

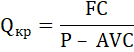

Определим точку безубыточности (безубыточный объём, критический объём) в количественном выражении:

Определим точку безубыточности в денежном выражении:

1 способ:

2 способ:

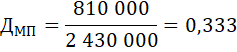

Маржа покрытия:

МП = TR – VC = PQ – AVC * Q =

= 2 430 000 – 30 × 54 000 = 810 000 руб.

Доля маржи покрытия в выручке (или коэффициент маржинального дохода):

Для определения точки безубыточности в денежном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия:

Объем реализации в точке целевой прибыли:

в количественном выражении – 54 000 кг,

в денежном выражении или 2 430 тыс. руб.

Точка безубыточности:

в количественном выражении 40 000 кг;

в денежном выражении – 1 800 тыс. руб.

Задача

9.4.

Имеются

данные о доходах и затратах компании

за год, производящей один вид продукции:

|

Количество |

24 000 |

|

Цена |

40 |

|

Удельные |

25 |

|

Общепроизводственные |

90 |

|

Общехозяйственные |

150 |

1.

Рассчитайте точку безубыточности (в

натуральном и стоимостном выражении)

и кромку безопасности.

2.

Постройте три графика: безубыточности,

маржинального дохода, прибыли и объема.

Решение.

-

Точка

безубыточности:

–

в натуральном выражении:

–

в стоимостном выражении: 16 000 ∙ 40 =

640 000 руб.

Кромка

безопасности: 24 000 – 16 000 = 8 000

ед.

-

Построение

графиков:

а)

график безубыточности:

б)

график

маржинального дохода:

Маржинальный

доход = прибыль от реализации + постоянные

затраты

График

маржинального дохода отличается от

графика безубыточности тем, что вместо

линии постоянных затрат изображена

линия переменных затрат, что позволяет

наглядно увидеть область маржинального

дохода.

При

построении следует следить, чтобы линия

переменных затрат была параллельна

линии совокупных затрат, так как между

ними постоянное расстояние – постоянные

затраты.

в)

график прибыли

и объема производства:

Задача 9.5.

Имеются следующие

данные

Объем реализации

6 000 ед. по 12 руб. = 72 000 руб.

Переменные затраты

6 000 ед по 7 руб. = 42 000 руб.

Постоянные затраты

= 20 000 руб.

Постройте: 1) график

безубыточности

2) график

маржинального дохода;

3)

график прибыли и объема производства.

Решение.

1) график

безубыточности:

Пересечении линий

выручки и совокупных затрат – в точке

с координатами [4000 ед; 48 000 руб.].

Следовательно, точка безубыточности

равна 4000 ед, что в стоимостном выражении

составляет 48000 руб.

2) график маржинального

дохода:

3) график прибыли

и объема производства:

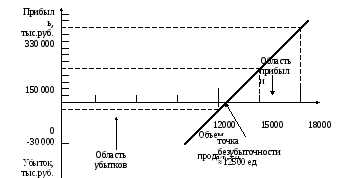

Задача 9.8.

Ваша компания

только что разработала новый продукт,

чтобы конкурировать на быстро расширяющемся

внутреннем рынке. К вам как

бухгалтеру-аналитику обращаются за

консультацией по поводу того, насколько

необходимы мероприятия по маркетингу

этого продукта. Совместно с управляющим

по исследованиям, управляющим по

производству, покупателем и управляющим

по реализации вы смогли установить

оценочные данные:

|

Объем |

Прибыль |

|

12 |

(30 000) |

|

15 |

150 |

|

18 |

330 |

Цена реализации

будет составлять 150 тыс.руб.

1. Постройте график

прибыли и объема производства и определите

кромку безопасности.

2. Рассчитайте

предполагаемую прибыль, если вероятность

достижения каждого уровня реализации

следующая:

|

Объем |

Вероятность |

|

12 |

0,2 |

|

15 |

0,5 |

|

18 |

0,3 |

Решение.

1) график прибыли

и объема производства

Кромка безопасности:

– при объеме продаж

15 000 ед.: 15 000 – 12 500 = 2 500 ед.;

– при объеме продаж

18 000 ед.: 18 000 – 12 500 = 5 500 ед.

2) Предполагаемая

прибыль:

– 30 000 ∙ 0,2 +

150 000 ∙ 0,5 + 330 000 ∙ 0,3 = 168 000 тыс.руб.

Задача

9.12

Приведем

информацию, относящуюся к магазину,

который в настоящее время продает 5 000

пар обуви в год.

|

Средняя |

4000 |

|

Средние |

2500 |

|

Совокупные – |

500 |

|

– |

400 000 |

|

– |

600 000 |

Ответы на каждый

вопрос дайте независимо от той информации,

которая содержится в других заданиях.

1) Определите точку

безубыточности и кромку безопасности

для пар реализованной обуви;

2) Предположим, что

было продано 2 000 пар обуви в год.

Рассчитайте прибыль магазина от

реализации.

3) Если бы за

реализацию одной пары обуви продавцам

были бы введены комиссионные в размере

200 руб., то сколько пар обуви нужно было

бы реализовывать ежегодно, чтобы получить

чистый доход в сумме 1 100 000 руб.?

4) Предположим, на

будущий год предлагается провести

дополнительную рекламную компанию,

которая обойдется в 200 000 руб., в то же

время цены реализации должны быть

увеличены на 12%. Какова была бы точка

безубыточности для пар обуви?

Решение.

-

Точка

безубыточности:

–

в натуральном выражении:

–

в стоимостном выражении: 1 000 ∙ 4000 = 4 000

000 руб.

Кромка

безопасности: 5 000 – 1 000 = 4 000 ед.

2.

Определим прибыль от реализации

Х

= 4 000 ∙ 2 000 – (2 500 ∙ 2 000 + (500 000 + 400 000

+ 600 000)) = 1 500 000руб.

3.

Определим количество пар обуви исходя

из уравнения:

1 100 000 = 4 000 ∙ Х

– ((2 500 +200) ∙ Х + (500 000 + 400 000 + 600 000))

1 100 000 + 1

500 000 = 4 000 ∙ Х – 2 700 ∙ Х

2 600 000 = 1 300

∙ Х

Х = 2000 пар.

4. Определим новую

точку безубыточности:

Задача 9.14

Компания производит

только один вид изделий. Согласно годовой

смете:

|

Цена |

250 |

|

Переменные |

80 |

|

Совокупные |

2 |

|

Сметная |

3 000 |

Уровень прибыли

считается неприемлемым, поэтому есть

два варианта:

1) уменьшить цену

реализации на 10%, что позволит увеличить

объем реализации на 6%;

2) увеличить цену

реализации на 8%, что приведет к уменьшению

объема реализации на 4%.

Определите:

1) точку безубыточности

и кромку безопасности по данным сметы

(без учета предложений по вариантам);

2) по сметным данным,

на сколько процентов необходимо изменить

цену реализации, чтобы была получена

прибыль в размере 4 200 000 руб.;

3) рассчитайте

годовую прибыль по каждому варианту

(каждый вариант является независимым).

Сделайте рекомендации руководство

относительно того, какой вариант лучше

принять.

Решение.

1) Точка безубыточности:

2) Для того, чтобы

определить процентное изменение цены,

необходимо рассчитать количество единиц

продукции, при реализации которого

фирма получает 3 000 000 прибыли:

3 000 000 = 250 ∙ Х –

(80 ∙ Х + 2 100 000)

3 000 000 +

2 100 000 = 250 ∙ Х – 80 ∙ Х

5 100 000 = 170 ∙

Х

Х = 30 000ед.

Найдем цену

реализации при плановой прибыли 4 200 000

руб.:

4 200 000 = Х ∙ 30 000

– (80 ∙ 30 000 + 2 100 000)

4 200 000 + 4 500 000

= Х ∙ 30 000

Х = 290 руб.

Найдем, на сколько

процентов изменилась цена:

∆Ц (в %) = (290 – 250) ∙

100 / 250 = 16%

Следовательно,

цена должна быть увеличена на 16%.

3) Определим прибыль

по вариантам:

1. Х = (250 ∙ 0,9) ∙

(30 000 ∙ 1,06) – (80 ∙ (30 000 ∙ 1,06) + 2 100

000)

Х = 2 511 000

2. Х = (250 ∙ 1,08) ∙

(30 000 ∙ 0,96) – (80 ∙ (30 000 ∙ 0,96) + 2 100

000)

Х = 3 372 000

Следовательно,

нужно принять второй вариант.

Задача 9.11.

Индивидуальный

предприниматель имеет в эксплуатации

всего один автомобиль, и он подготовил

следующий прогноз на будущий год:

|

Полезный |

30 |

|

Выручка |

300 |

|

Совокупные |

120 |

|

Совокупные |

100 |

|

Совокупные |

60 |

1. Определите точку

безубыточности и кромку безопасности

2. Подготовьте

таблицу, показывающую предпринимательскую

прибыль или убыток при уровнях

эксплуатации: а) 20 000 км; б) 30 000 км;

в) 40 000 км.

3. Найдите точку

безубыточности в километрах, если по

прогнозу полезный пробег составит всего

28 500 км, а расходы на оплату труда

будут сокращены до 80 000 руб.

Решение.

1. Точка безубыточности:

Кромка безопасности:

30 000 – 26 667 = 3 333 км.

2. Предпринимательская

прибыль (убыток) рассчитаны в таблице:

|

Пробег |

|||

|

20 000 |

30 000 |

40 000 км |

|

|

1.Выручка |

10 |

10 |

10 |

|

2. |

200 000 |

300 |

400 |

|

3. |

4 |

4 |

4 |

|

4. |

80 |

120 |

160 |

|

Совокупные |

160 |

160 |

160 |

|

Итого |

240 |

280 |

320 |

|

Совокупная |

(40 000) |

20 |

80 |

3. Новая точка

безубыточности:

Задача 9.19.

Компания,

занимающаяся производством и реализацией

единственного изделия, ожидает получить

следующие результаты на конец текущего

года:

(в тыс.руб.)

|

Выручка |

900 |

|

|

Основные |

200 |

|

|

Заработная |

120 |

|

|

– вспомогательных |

38 |

|

|

Производственные |

50 |

|

|

– |

80 |

|

|

Административные |

78 |

|

|

Накладные |

63 |

|

|

– |

44 |

|

|

Накладные |

36 |

|

|

– |

20 |

|

|

Итого |

729 |

|

|

Прибыль |

171 |

Финансовые сметы

теперь готовятся на год вперед. Имеется

следующая информация:

1) ожидается, что

снижение цены реализации с 9 до 8 руб. за

единицу продукции даст увеличение

количества реализованной продукции на

50%;

2) так как количество

покупаемых материалов возрастет, то

будет получена 5%-ная скидка на закупки

сырья. Кроме того, ожидается, что

использование материалов на единицу

продукции составит 98% по сравнению с

текущим годом;

3) почасовые ставки

заработной платы основных рабочих

увеличатся на 10%. Производительность

труда должна остаться на том же уровне.

20 000 ед. продукции будет производиться

в сверхурочные часы с надбавкой в размере

25%. Надбавка за сверхурочные рассматривается

как прямые издержки;

4) ожидается, что

переменные накладные расходы, связанные

с реализацией, увеличатся пропорционально

выручке от реализации продукции;

5) переменные

производственные накладные расходы и

накладные расходы на организацию сбыта

должны увеличиться в целом пропорционально

увеличению количества реализованной

продукции;

6) в соответствии

с прогнозом постоянные накладные расходы

возрастут на 20% по сравнению с текущим

годом.

А. Подготовьте

смету ожидаемой прибыли на следующий

год с разбивкой издержек по их видам.

Б. Рассчитайте и

сравните точки безубыточности для этих

двух лет.

Решение.

А.

1) количество единиц продукции в текущем

и плановом годах.

В текущем году:

900 тыс.руб. / 9 руб. = 100 000 ед.

В плановом году:

100 000 + 100 000 ∙ 50% = 150 000 ед.

Выручка от реализации

в плановом году: 150 000 ∙ 8 = 120 000 руб.

2) Расход основных

материалов на 1 ед. в текущем году:

200 тыс.руб. /

100 000 ед. = 2 руб./ед.

Основные материалы

в плановом году:

150 000 ед. ∙ 2

руб./ед. ∙ 0,95 (скидка 5%) ∙ 0,98 = 279,3 тыс.руб.

3) Основная заработная

плата на 1 ед. в текущем году:

120 тыс.руб. / 100 000

ед. = 1,2 руб./ед.

Основная заработная

плата в плановом году:

150 000 ед. ∙ 1,2 руб./ед. ∙ (1+0,1) + 20 000

ед. ∙ 1,2 руб./ед. ∙ (1+0,1) ∙ 0,25 = 204,6 тыс.руб.

4) темп роста

выручки: 1200 / 900 = 133,333%

Переменные накладные

расходы, связанные с реализацией, на

плановый год: 63 ∙ 133,333 = 84 тыс.руб.

5) темп роста объема

реализации – 150%.

Переменные

производственные накладные расходы в

плановом году:

50 ∙ 150% = 75 тыс.руб.

Переменные накладные

расходы на организацию сбыта в плановом

году: 36 ∙ 150% = 54 тыс.руб.

6) Постоянные

накладные расходы в плановом году:

– производственные:

80 ∙ 120% = 96 тыс.руб.;

– административные:

78 ∙ 120% = 93,6 тыс.руб.;

– связанные с

реализацией: 44 ∙ 120% = 52,8 тыс.руб.;

– на организацию

сбыта: 20 ∙ 120% = 24 тыс.руб.

Смета на следующий

год: (в тыс.руб.)

|

Выручка |

1200 |

|

|

Основные |

279,3 |

|

|

Заработная |

204,6 |

|

|

– вспомогательных |

38 |

|

|

Производственные |

75 |

|

|

– |

96 |

|

|

Административные |

93,6 |

|

|

Накладные расходы, – |

84 |

|

|

– |

52,8 |

|

|

Накладные |

54 |

|

|

– |

24 |

|

|

Итого |

1001,3 |

|

|

Прибыль |

198,7 |

Б. Точки безубыточности:

1) для текущего

года.

Совокупные

переменные затраты: 200+120+50+63+36 = 469 тыс.руб.

Переменные затраты

на 1 ед.: 469 000 / 100 000 = 4,69 руб./ед.

Совокупные

постоянные затраты: 38+80+78+44+20 = 260 тыс.руб.

Точка безубыточности

2) для планового

года:

Совокупные

переменные затраты: 279,3+204,6+75+84+54=696,9

тыс.руб.

Переменные затраты

на 1 ед.: 696 900 / 150 000 = 4,646 руб./ед.

Совокупные

постоянные затраты: 38+96+93,6+52,8+24 = 304,4

тыс.руб.

Точка безубыточности

Таким образом, в

плановом году точка безубыточности

выше, чем в текущем, что связано со

снижением цены и ростом постоянных

затрат.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Уже в 2015 году Homejoy закрылся. Сказались и ужесточение законодательства, и несовершенство финансового планирования. Компания тратила много средств на привлечение клиентов, но не могла удержать их для повторных заказов. Поэтому деньги закончились.

Могли ли основатели избежать такого конца? Вполне, если бы лучше проанализировали отрасль и разработали антикризисный план. За пять минут можно набрать с десяток подобных историй. Поэтому пора тщательно анализировать деятельность, чтобы не пополнить копилку «провальных историй».

Кратко о точке безубыточности

Безубыточность — это нулевой финансовый результат. Когда у предприятия нет ни прибыли, ни убытков.

Точка безубыточности (ТБУ) — это момент покрытия расходов выручкой предприятия. После каждая единица продукции или оказанная услуга приносят прибыль.

Показатель считают для работающих и планируемых компаний.

В каждой ситуации ТБУ выполняет свои задачи, но обо всем по порядку.

Как посчитать точку безубыточности

Разделим расчет на три этапа:

- Определим постоянные и переменные расходы.

- Рассчитаем маржу и маржинальность.

- Найдем точку безубыточности в денежном и натуральном выражениях.

1. Определяем постоянные и переменные расходы

Начнем с определений расходов:

Постоянные — затраты, которые не зависят от объема производства. Например, от количества выпущенной продукции стоимость аренды офиса не изменится.

Переменные — затраты, которые зависят от производительности. Если менеджер по продажам получает процент от сделок, то при увеличение его продаж вы потратите больше на его зарплату.

Для примера рассмотрим деятельность «ПромБытовки».

Фирма собирает хозяйственные блоки для строительных площадок и загородных домов. Постоянные расходы:

- аренда цеха — 40 000 рублей;

- реклама — 50 000 рублей;

- зарплата бухгалтера — 40 000 рублей;

- амортизация оборудования — 15 000 рублей.

Ежемесячно компания тратит 145 000 рублей. Максимальный объем бытовок — 14 штук в месяц. И не важно, произвела она 3 бытовки или 14 — затраты не изменятся.

Посчитаем переменные расходы на сборку одной бытовки:

- материалы — 23 000 рублей;

- зарплата плотников — 10 000 рублей;

- зарплата менеджера по продажам — 7 000 рублей.

Если у вас широкий ассортимент, то нужно рассчитать усредненные показатели.

Хозяйственные блоки фирма продает за 65 тысяч, а на сборку тратит 40 тысяч. Расчет переменных расходов очень важен. Даже небольшая погрешность сведет на нет всю пользу анализа. При высоком объеме продаж «потеря» нескольких рублей станет причиной многомиллионных расхождений.

Считаем маржу

Маржинальный доход или маржа — это выручка за вычетом переменных расходов. Те деньги, которые вы тратите на покрытие постоянных расходов. Чем выше маржа, тем лучше.

Бизнес с отрицательной или нулевой маржой нежизнеспособен, потому что генерирует только убытки. Нужно пересматривать бизнес модель или искать новые направления.

Маржинальность в деньгах:

Маржа = Выручка — Переменные расходы

Маржа = 65 000 — 40 000 = 25 000 рублей

В процентах:

Маржинальность = Маржа / Выручка

Маржинальность = 25 000 / 65 000×100% = 38%

Находим точку безубыточности

Точку безубыточности считают в денежном и натуральном выражениях.

В денежном выражении:

ТБУден = Постоянные расходы / Маржинальность

ТБУден = 145 000 / 38% = 382 000 рублей

Чтобы выйти «в ноль», за месяц компания должна продать бытовок на 382 тысячи рублей. ТБУ в денежном выражении пользуются предприятия с широким ассортиментом. В нашем случае нагляднее найти показатель в единицах продукции:

ТБУ = ТБУден / Стоимость единицы продукции

ТБУ = 382 000 / 65 000 = 5,88 ~ 6 единиц

Показатель принято округлять в большую сторону, чтобы при планировании оставлять «запас» на форс-мажоры. ТБУ в натуральном выражении — минимальный ориентир деятельности на каждый месяц. Он упрощает распределение усилий персонала и постановку задач продажникам. То есть делает руководителя эффективнее.

Анализ точки безубыточности

ТБУ полезен в финансовом планировании существующего и планируемого предприятия:

1. Изменение стратегии

Вернемся к «ПромБытовке».

Руководитель посчитал точку безубыточности и теперь знает, что в месяц надо продавать от 6 бытовок. По статистике эту цель достигают к середине месяца, а дальше получают прибыль.

Теперь директор может моделировать ситуации. Например, рассмотреть переезд в новый просторный цех. И он увидит, что тогда ТБУ увеличится до 9 бытовок. Если задача невыполнима, идея отбрасывается.

2. Планирование нового бизнеса

Точка безубыточности помогает выбрать перспективное направление. Однако, расчет показателя для несуществующего предприятия имеет погрешность, которая зависит от объема собранных данных. Сложно дать точную оценку затратам без реальной практики. Что-нибудь да возникнет уже в процессе работы.

Например, анализ производства бытовок показал: чтобы работать «в ноль», нужно ежемесячно продавать по 30 хозблоков. Мы понимаем, что это невозможно, и отказываемся от идеи. Начинаем рассматривать другие, пока не подберем оптимальный вариант.

3. Продажа компании

Конечно, для этого нужен тщательный анализ, но ТБУ вполне достаточно для первичной оценки. А еще она станет весомым аргументом в переговорах.

Например, покупатель переживает о сокращении спроса из-за кризиса. Мы ему на конкретных расчетах показываем: даже если объем продаж снизится с 14 до 10 единиц, предприятие будет прибыльным. Ведь для покрытия доходов нужно продавать по 6 бытовок в месяц.

Автоматизация расчета и анализа точки безубыточности

Расчет точки безубыточности в блокноте имеет право на жизнь, но отнимает много времени. С ростом бизнеса данных станет так много, что их станет невозможно контролировать в письменном виде. А если ошибку допустите, придется все переделывать.

Многие уходят в Excel и Google Таблицы. Они снижают нагрузку, но все равно оставляют много ручной работы. Ошибки приводят к неверным расчетам, неточной интерпретации данных и низкой эффективности управления. Для малого бизнеса — приемлемый вариант, но дальше потребуется больше автоматизации.

КУБ24 ФинДиректор берет на себя расчеты и повышает эффективность управленческого учета. Следите за показателями в режиме реального времени и:

- уделяйте больше времени стратегическому планированию;

- находите точки роста и ускоряйте развитие бизнеса;

- своевременно реагируйте на проблемы и принимайте антикризисные решения;

- оценивайте эффективность каждого сотрудника, товара, клиента и направления;

- открывайте смежные направления и привлекайте новых партнеров.

Зарегистрируйтесь на платформе, чтобы посмотреть на свой бизнес шире. Вы даже не представляете, какие перспективы открывает автоматизированный управленческий учет.

КУБ24 ФинДиректор

Сервис по контролю и планированию денег бизнеса

Как автоматизировать управленческий учет без крупных затрат?

Оставьте заявку на бесплатную демонстрацию сервиса:

Задача по расчету точки безубыточности с решением

Пример расчета критической точки

При расчете точки безубыточности (самоокупаемости) достаточно сложно определить, какие затраты считать постоянными (фиксированными), а какие — переменными. Как правило, постоянные (фиксированные) затраты — это амортизация, зарплата административного аппарата, арендная плата, страхование и т. п.

Например, если совокупные фиксированные издержки составляют 500 тыс. р., переменные издержки в расчете на единицу продукции 15 р., а продастся этот товар по цене 20 р. за штуку, то точка безубыточности (самоокупаемости)

Решение задачи

Точка безубыточности рассчитывается по формуле:

N=Общие постоянные затраты / (цена товара – переменные затраты на единицу).

N = 500 /(20 -15) = 100 тыс. шт.

Таким образом, в данном примере критическая точка составляет 100 тыс. шт. Что означает, что если предприятие произведет меньше 100 тыс. единиц изделий, то его работа окажется убыточной (прибыль будет отрицательной), а если предприятие произведет и реализует более 100 тыс. единиц изделий, то получит прибыль. В точке безубыточности Выручка=Себестоимости, то есть прибыль равна нулю.

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

Заказать бесплатную консультацию по расчету точки безубыточности от ведущих партнеров 1С

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

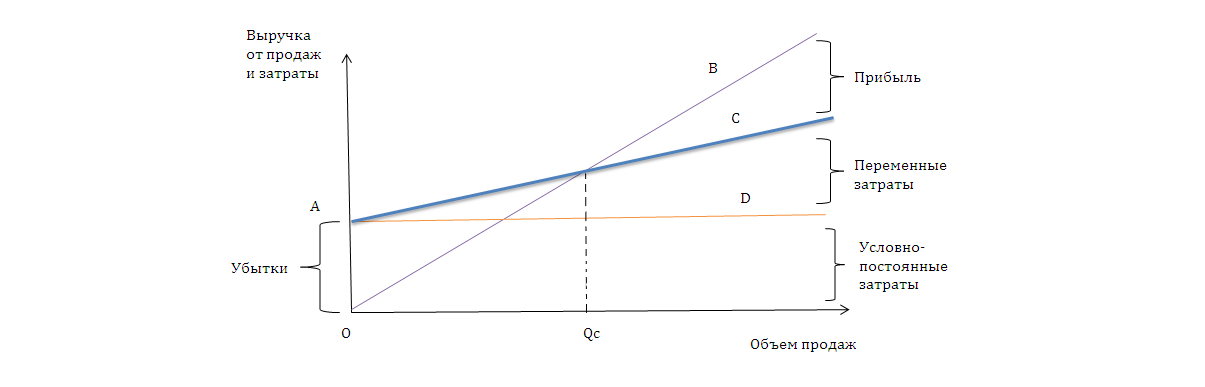

Построение графика

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

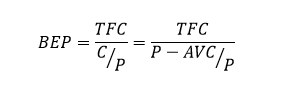

Расчет показателя в денежном выражении

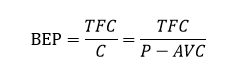

Точка безубыточности в денежном представлении рассчитывается следующим образом:

Где:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Или:

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

|

Финансовые показатели/Направления |

Свадебные мероприятия |

Юбилеи |

Корп-ные мероприятия (прогноз) |

Итого |

|

Объем реализации услуг |

150000 |

700000 |

80000 |

300000 |

|

Переменные затраты |

90000 |

28000 |

38000 |

156000 |

|

Постоянные затраты |

80000 |

80000 |

||

|

Прибыль |

64000 |

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Или:

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Бесплатный анализ и рекомендации по автоматизации учета точки безубыточности на базе 1С

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

- Затраты на реализацию продукции важны, а организации зачастую просто забывают об этом в попытках совладать с производственными расходами.

- Учет налогов. Экономисты часто не учитывают их при расчете точки безубыточности, так как они не являются частью производственной себестоимости.

- Учет прочих доходов и расходов.

- Учет затрат, которые относят на прибыль – программу развития, содержание социальной сферы и т.д..

- Налог на прибыль, необходимый к уплате.

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

Где:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

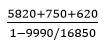

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Показатели хозяйственной деятельности предприятия «N» за май 2020 года:

|

Наименование |

Показатели, тыс. руб. |

|

Постоянные издержки |

5820,00 |

|

Плановые переменные издержки |

9750,00 |

|

Фактические переменные издержки |

9990,00 |

|

Объем продаж |

16850,00 |

|

Затраты на прибыль |

750,00 |

|

Долговые обязательства |

620,00 |

Точка безубыточности формируется по смете расходов за месяц с разделением затрат на переменные и постоянные по основным статьям расходов.

Подставляем представленные данные в формулу:

Точка безубыточности =  = 13812 тыс. руб.

= 13812 тыс. руб.

Рассчитаем значение для точки реальной безубыточности:

Точка реальной безубыточности = = 16138 тыс. руб.

= 16138 тыс. руб.

Отличие точки реальной безубыточности от простой составляет 2325 тыс. руб.

Далее рассмотрим ситуацию, когда необходимо выполнять долговые обязательства:

Точка долговой безубыточности =  = 17661 тыс. руб.

= 17661 тыс. руб.

Таким образом, предприятию необходимо обеспечить уровень продаж на 3848 тыс. руб. выше, чем точка реальной безубыточности.

Определение точки безубыточности в современных платформах управления предприятием

По всем правилам определить точку безубыточности не представляется возможным без ясного понимания таких показателей, как:

- Цена товара или услуги;

- Объем продукции произведенной, а в классической модели, значит, и реализованной;

- Выручка.

Автоматизация бизнес-процессов на предприятиях значительно экономит временные ресурсы и трудозатраты при получении этих показателей, а также минимизирует риски ошибок в расчетах.

Для отслеживания этих и других главных показателей эффективности функционирования организации на всех ступенях управления можно обратиться к комплексным системам управления предприятием, например, 1С:ERP Управление предприятием, или специализированным – WA:Финансист. Функциональные возможности этих систем позволяют отразить материальные, финансовые и трудовые издержки, провести анализ ценовых решений, рассчитать объем продаж, а также себестоимость продукции.

Бесплатно подберем оптимальное решение 1С для автоматического расчета точки безубыточности

Для управления, оценки и анализа ключевых коэффициентов можно прибегнуть к возможностям монитора целевых показателей, где удобно:

- Контролировать эффективность основных процессов, происходящих в организации с помощью показателей, а значит своевременно реагировать на их изменение;

- Вычислять сложные участки на всех этапах управления;

- Мониторить выполнение поставленных целей;

- Оценивать текущее состояние предприятия.

Расчет точки безубыточности в WA:Финансист

В системе WA:Финансист рассчитать точку безубыточности можно через раздел «Настраиваемая отчетность-Произвольные бюджеты».

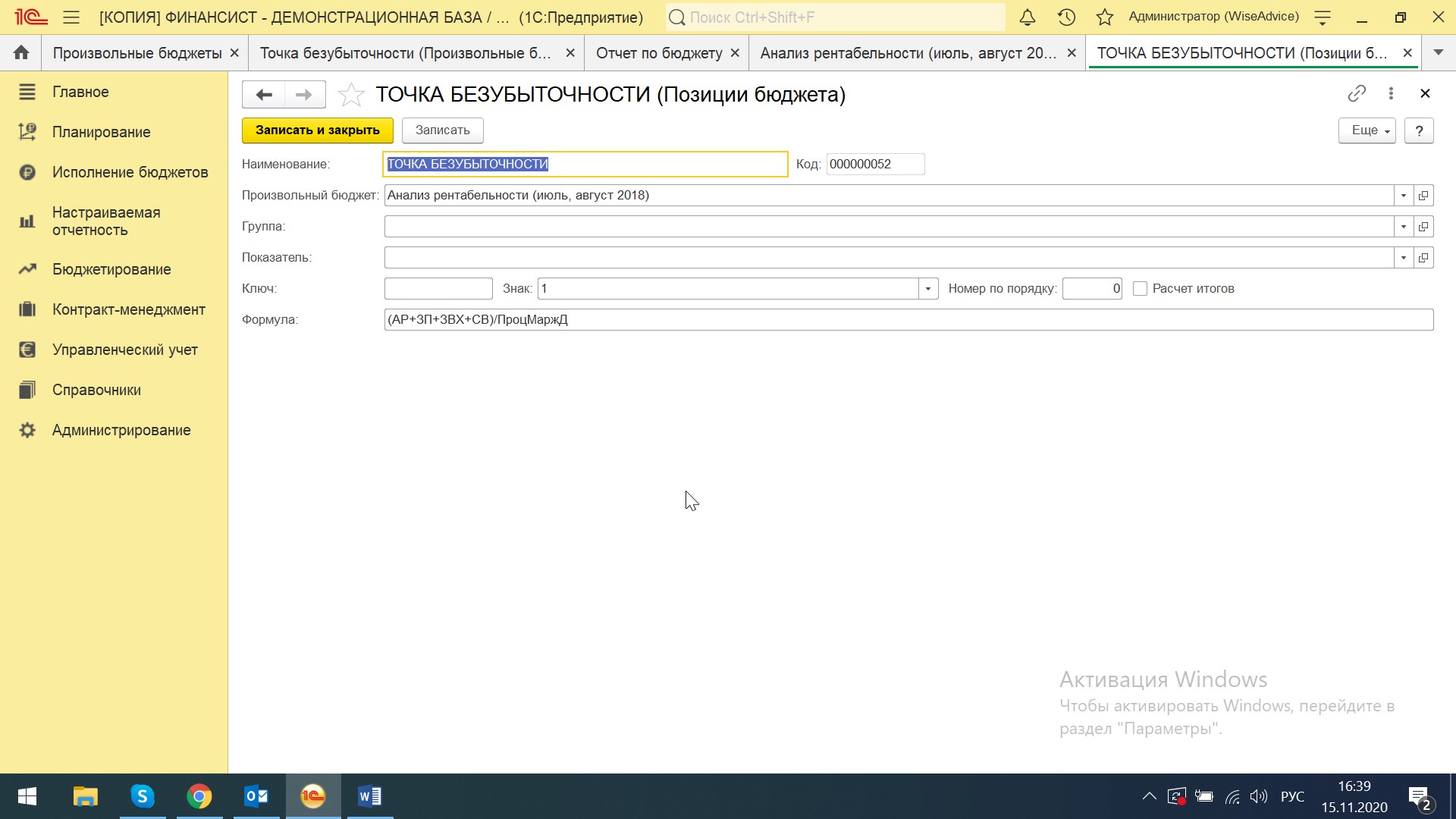

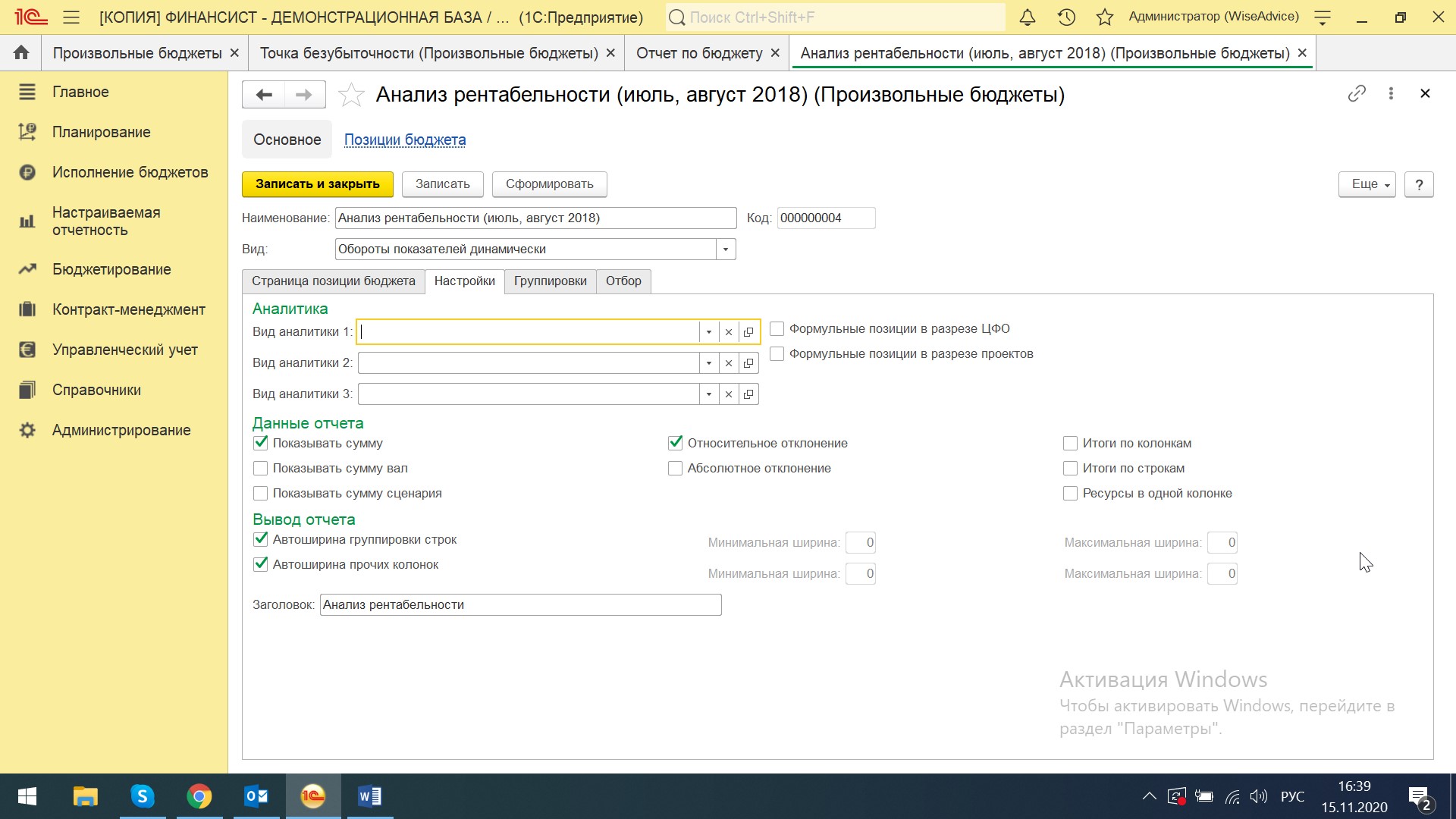

Через кнопку «Создать» активируем конструктор отчетов, присваиваем наименование и вид «Обороты показателей динамически». Создаем группы и позиции бюджета. Каждой статье присваиваем знак и ключ (аббревиатура, которая будет участвовать в формулах расчета показателей).

Присваиваем формулы для расчета показателя.

Производим необходимые нам настройки: выбираем «Показывать сумму» в данных отчета, выводить относительное отклонение и отчет по автоширине строк и колонок. При необходимости можно задать итоги по колонкам или строкам.

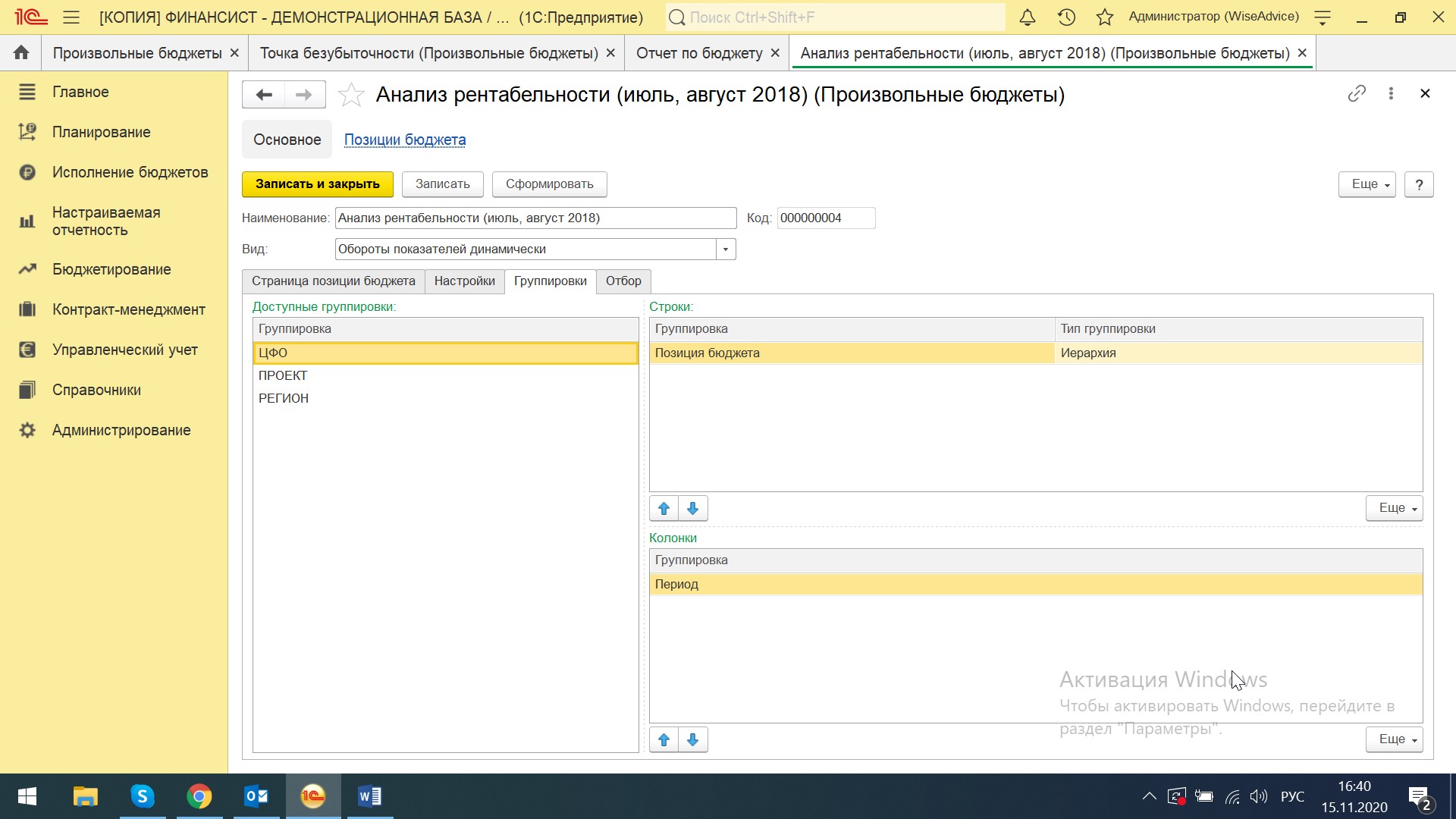

Настраиваем группировки отчета. Схема перемещения показателей реализована по принципу сводных таблиц в Excel. Выбираем из доступных группировок «Позиция бюджета» и переносим в «Строки», «Период» относим к «Колонкам». Настройки готовы. Нажимаем кнопку «Сформировать».

При необходимости можно добавить в группировки другие аналитики, например, проект или регион. Также на вкладке «Отбор» можно произвести желаемые отборы для вывода отчета, например, только в разрезе определенного проекта, региона, центра финансовой ответственности или организации.

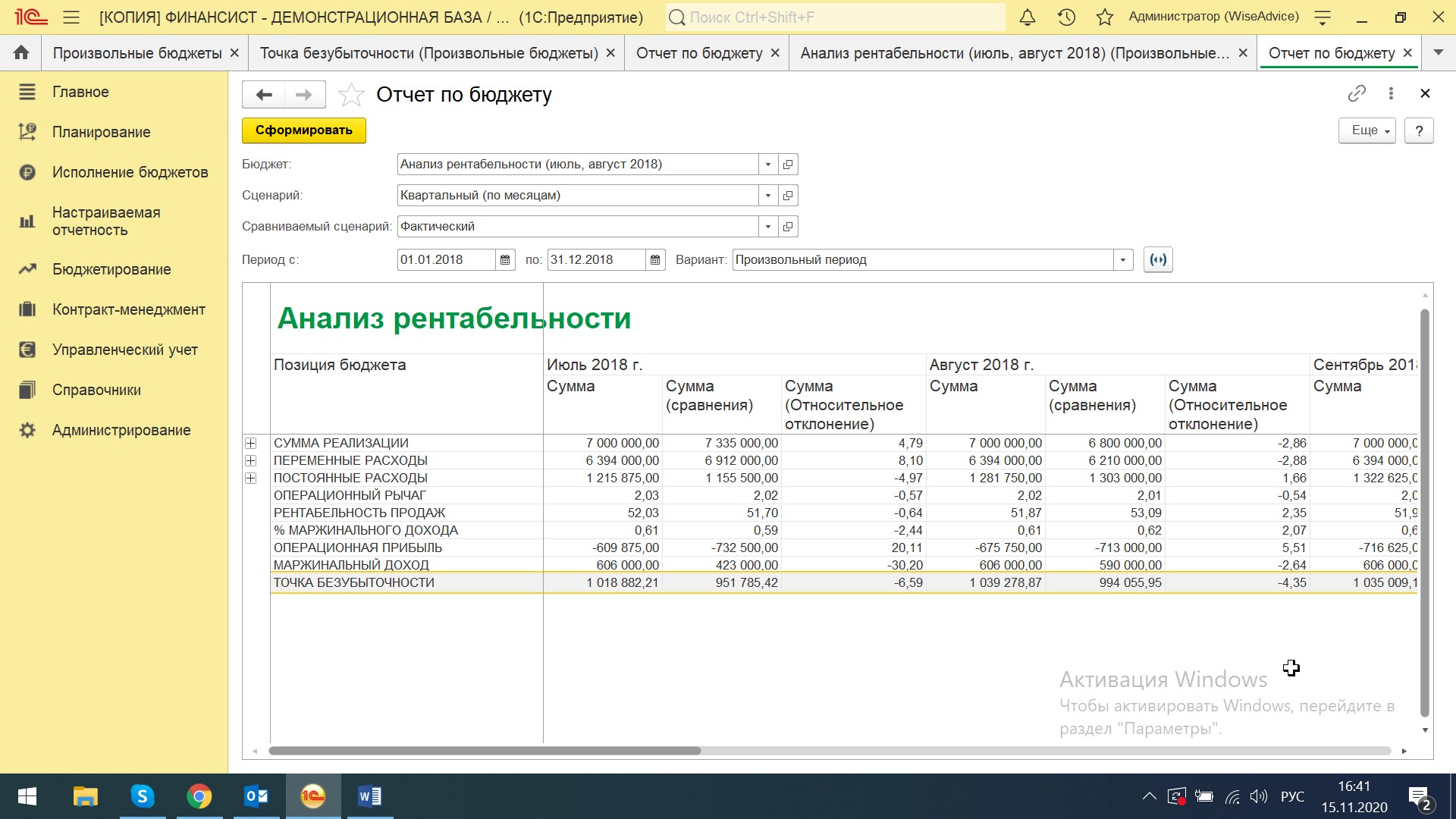

Через кнопку «Сформировать» переходим в форму отчетов, выбираем необходимый бюджет из списка, сценарий, при необходимости сравниваемый сценарий (фактические данные) и период и формируем отчет.

Таким образом, получаем итоговый отчет, где сумма реализации, переменные расходы, постоянные расходы формируются как данные по оборотам статей, а нижний блок – это показатели, которые рассчитываются по формулам на основе оборотов.

WA:Финансист – разработка ведущего партнера 1С для эффективного учета управленческих операций и точки безубыточности

В представленном примере в колонке «Сумма сравнения» (факт) точка безубыточности равна 951 тыс. руб., в то время как сумма реализации в данном периоде – 7 335 тыс. руб. Это свидетельствует о том, что запас финансовой прочности равен 6 383 тыс. руб. То есть предприятию, прежде чем начать нести убытки, придется потерять выручку на 87%, что при прочих равных маловероятно.

Таким образом, система произвольных бюджетов позволяет создавать различные управленческие отчеты, анализировать критические точки рентабельности, маржинальность, рассчитывать операционный рычаг (леверидж), запас финансовой прочности и многие другие ключевые показатели хозяйственной деятельности предприятия. Произвольный бюджет – это конструктор, который сочетает в себе неограниченное количество схем, статей, демонстрирует данные по оборотам и на их основе рассчитывает необходимые показатели.

Здесь же можно легко сформировать БДР, БДДС и прочие отчеты, необходимые управленцам.

Расчет в 1С:ERP Управление предприятием

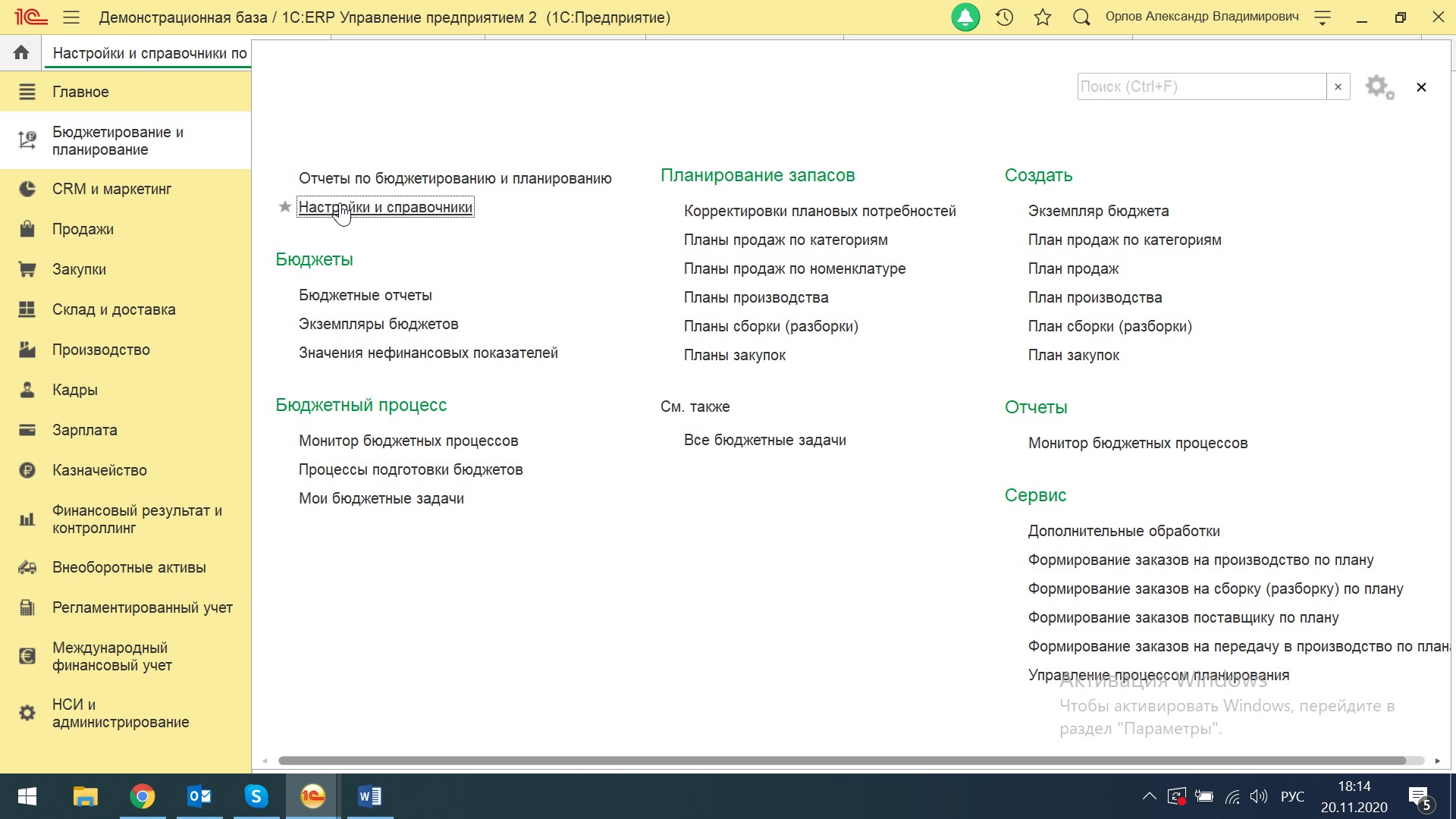

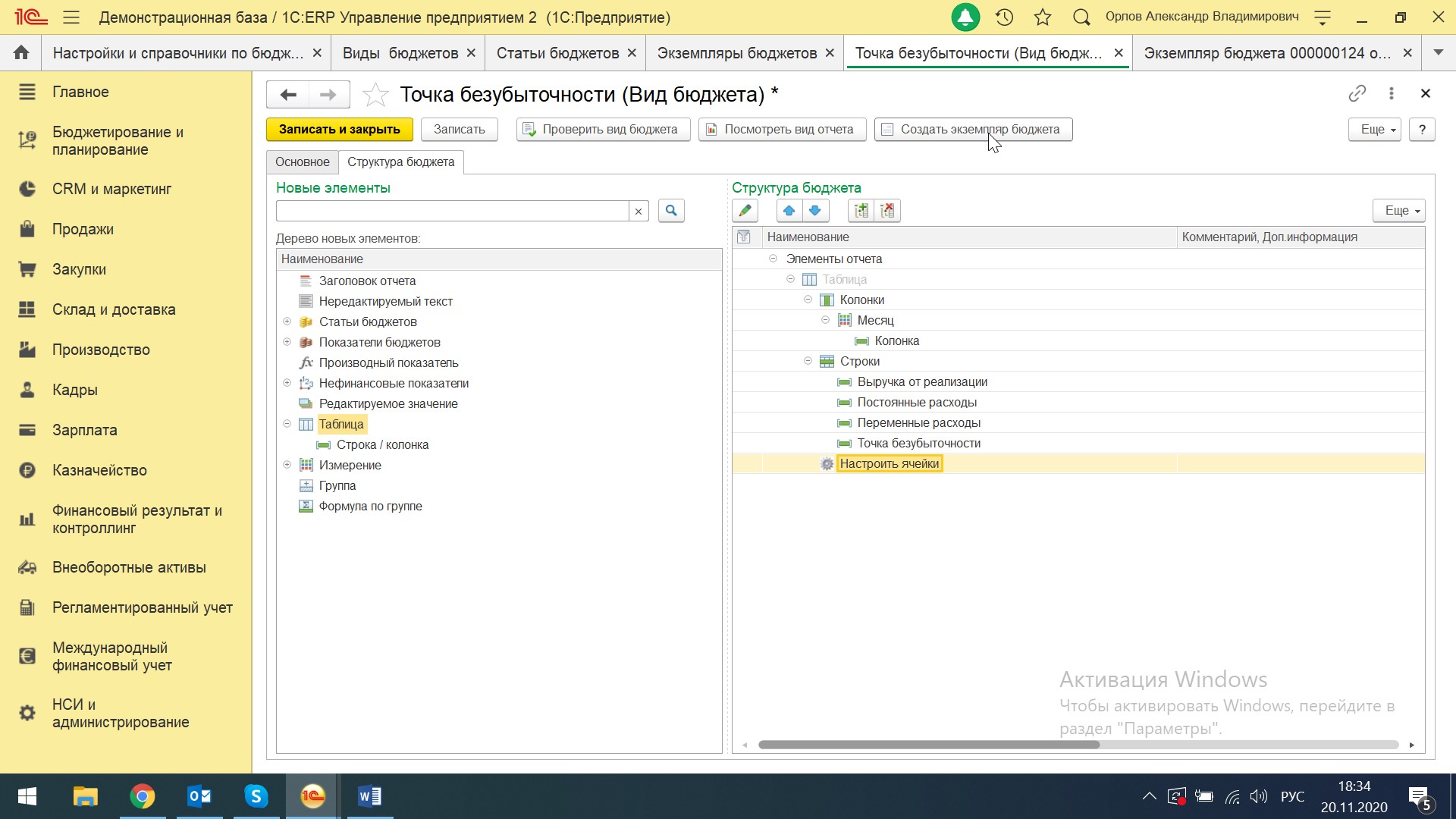

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

И далее в «Виды бюджетов».

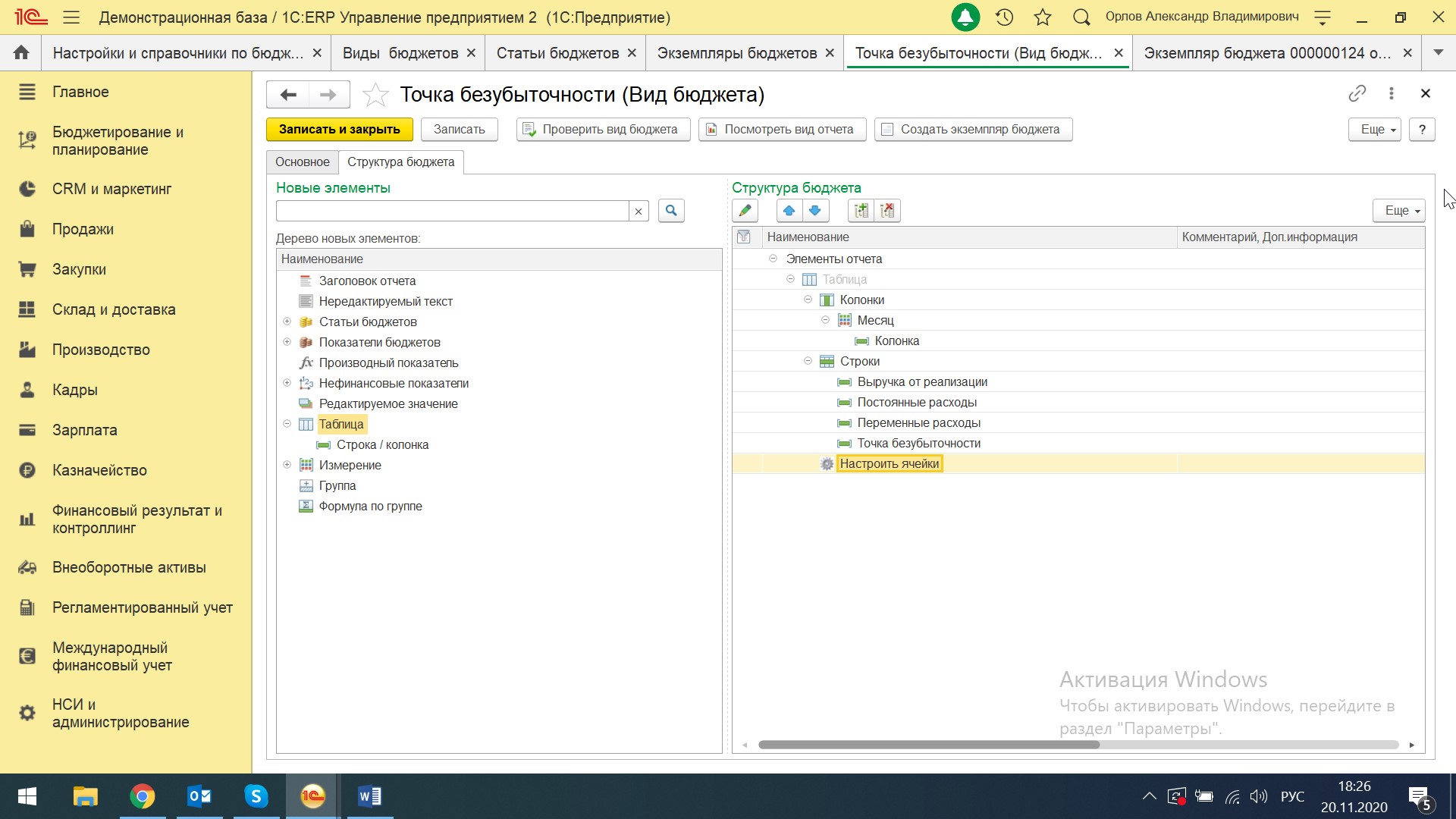

Создаем документ «Вид бюджета».

Настраиваем структуру бюджета путем перемещения необходимых элементов из левой части в правую: формируем сложную таблицу, настраиваем колонки и строки, дискретность, переименовываем строки и нажимаем «Настроить ячейки».

Автоматизация расчета точки безубыточности на базе 1С:ERP

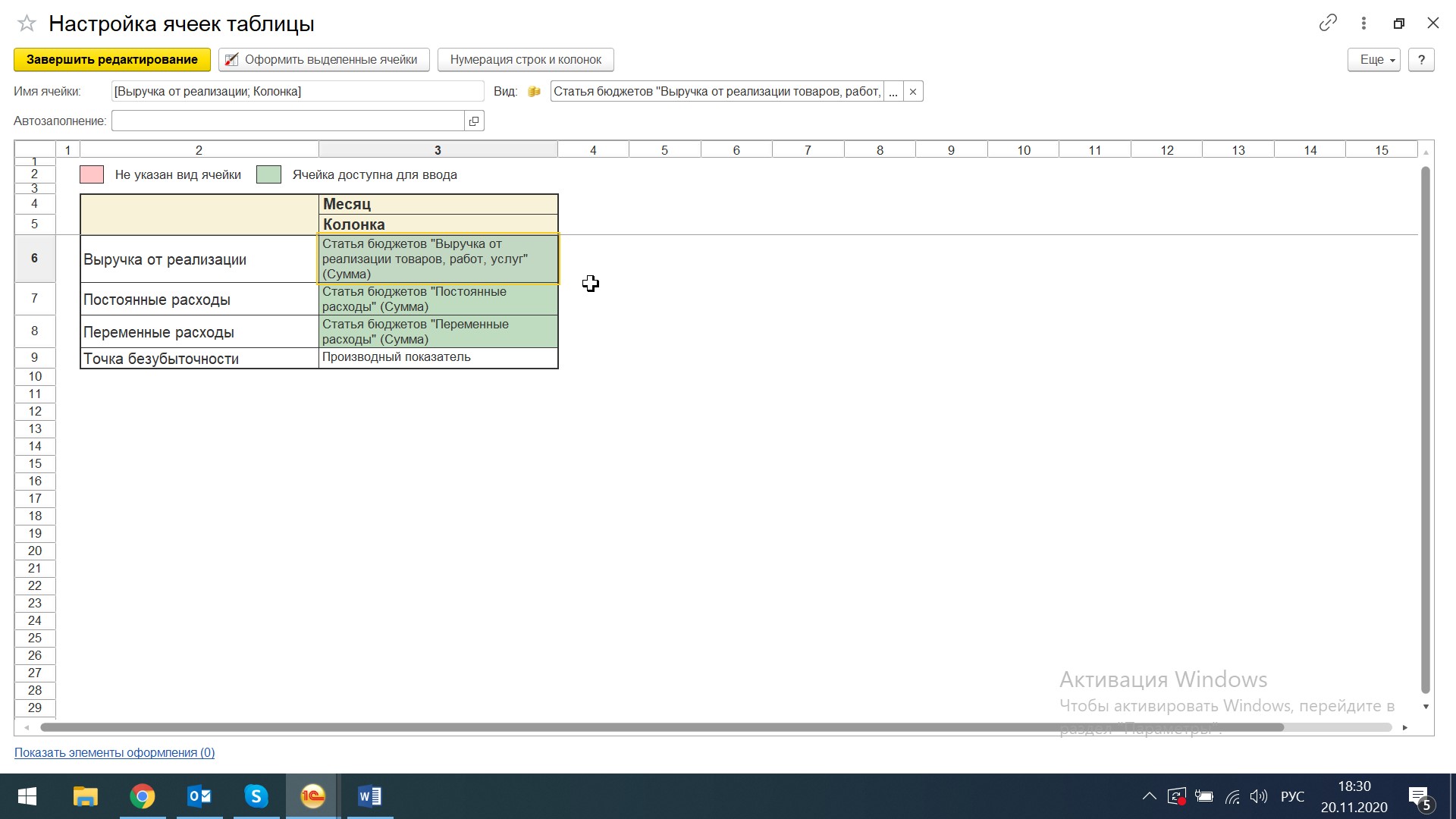

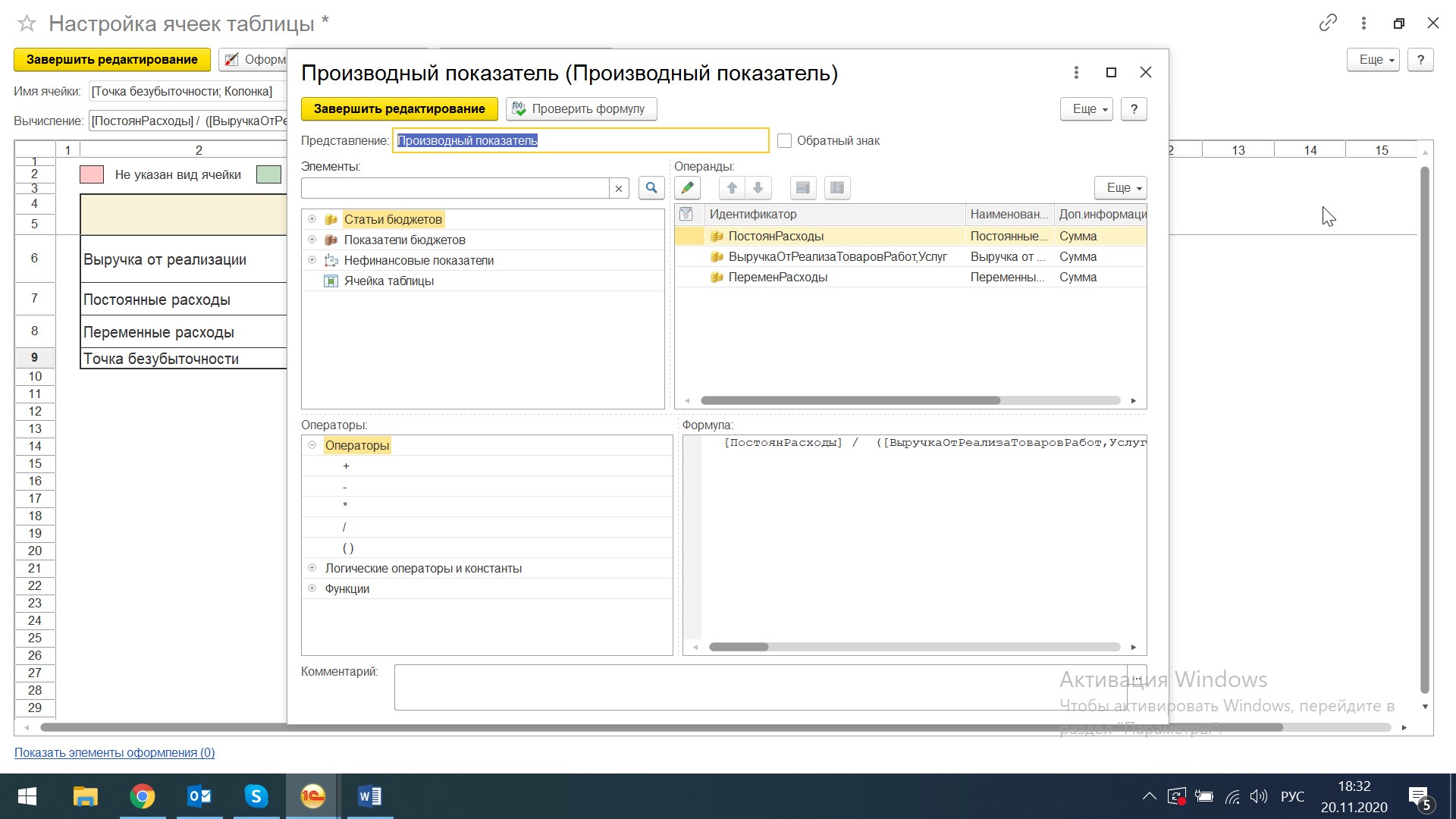

Открывается окно «Настройка ячеек таблицы».

Добавляем необходимую статью в каждую строку таблицы.

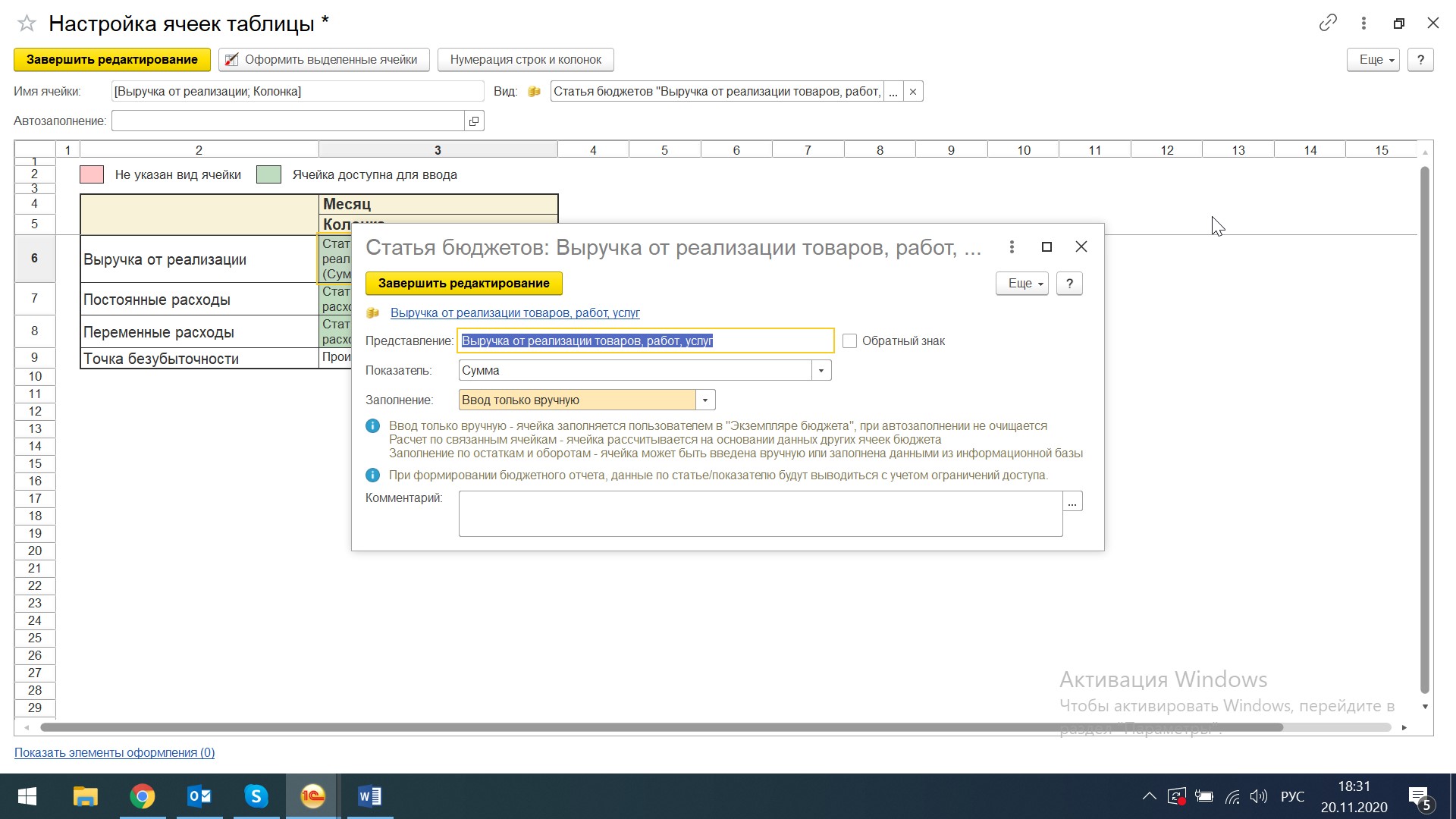

В строке с расчетом точки безубыточности выбираем «Произвольный показатель», производим необходимые настройки: выбираем участвующие в расчете показателя статьи из элементов «Статьи бюджетов» и в строке формул прописываем нужный вариант расчета. Завершаем редактирование.

Записываем бюджет.

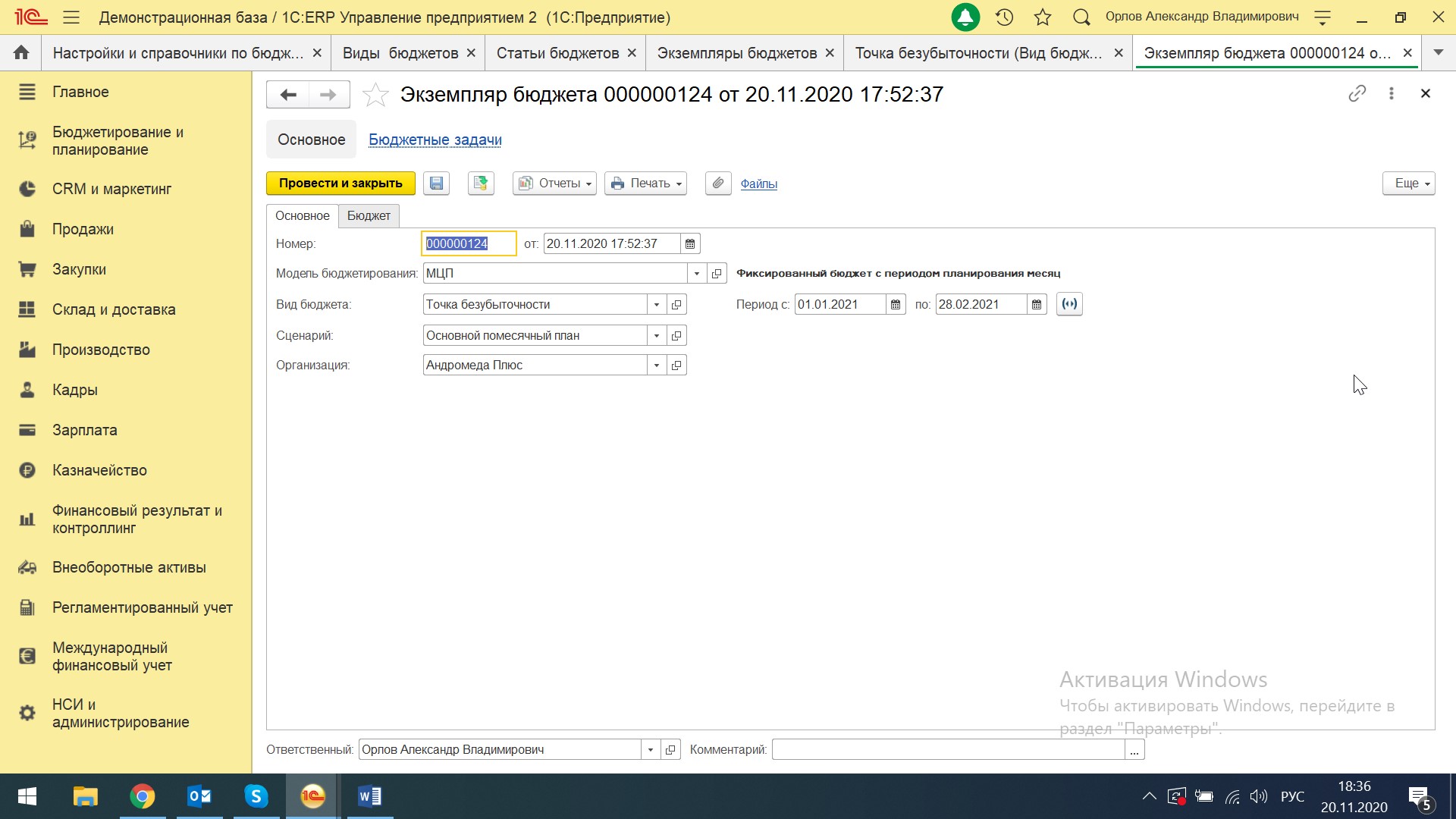

Создаем документ «Экземпляр бюджета» через кнопку «Создать экземпляр бюджета» и через форму «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

На первой вкладке «Основное» выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию, задаем период планирования и переходим на вторую вкладку «Бюджет».

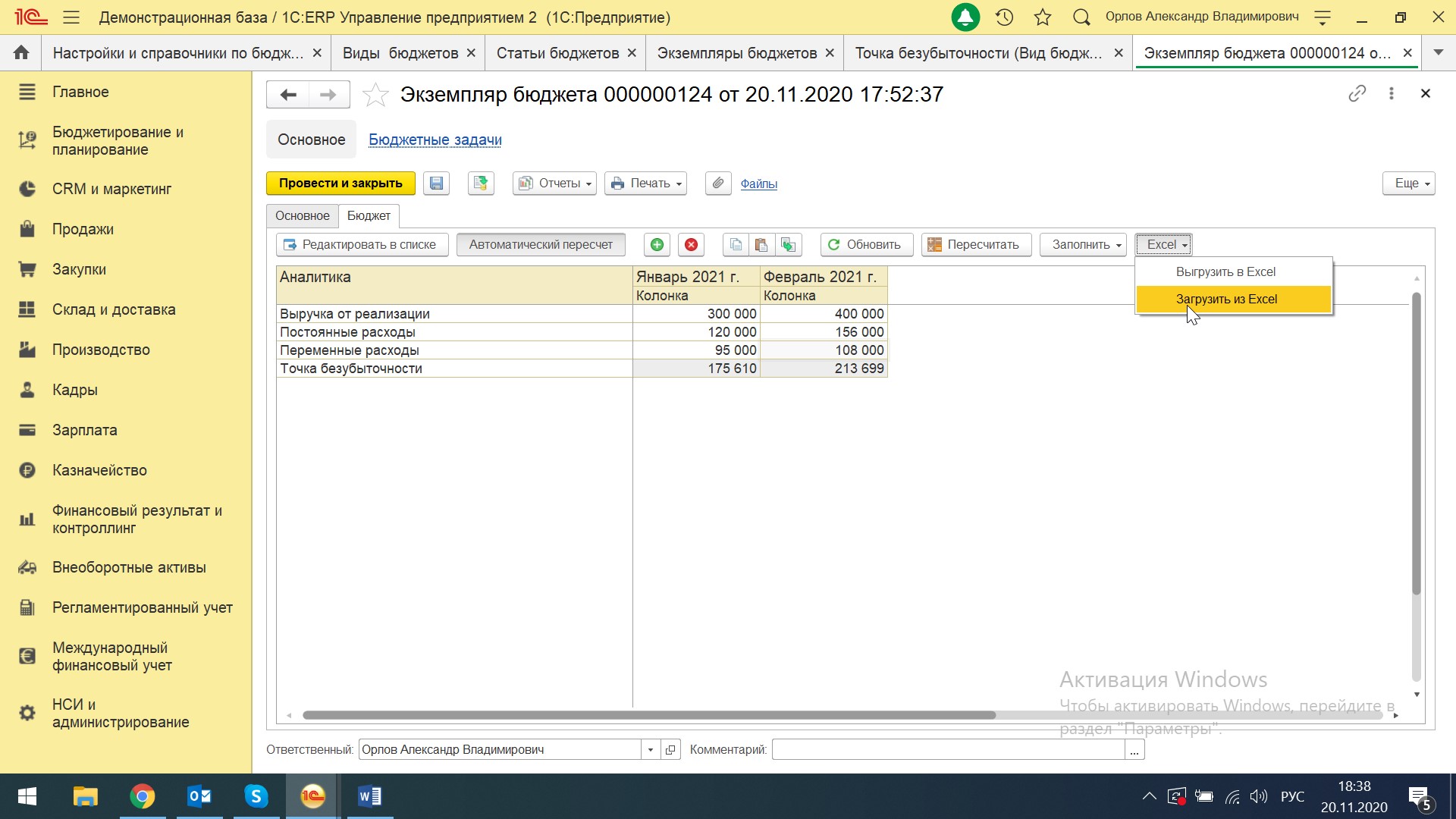

Загружаем данные оборотов за период из Excel или вводим вручную, нажимаем на кнопку «Пересчитать» и получаем отчет с рассчитанным показателем.

То есть данной организации для выхода на нужные продажи нужно обеспечить себя выручкой в январе 2021 года в размере 175,6 тыс. руб., а в следующем месяце – на 213,7 тыс. руб.

Корректно настроим программы 1С для оценки точки безубыточности вашего бизнеса

Это можно было рассчитать несколькими способами: создать разные виды бюджета с глубокой детализацией выручки и разных видов расходов по статьям бюджетирования, а потом провести настроить данный отчет в одном экземпляре бюджета. Можно оперировать одним бюджетом и настраивать суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

Необходимо отметить, что бюджетирование в системе 1С:ERP Управление предприятием представляет собой довольно гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, прогнозировать и анализировать любые показатели, отражающие эффективность хозяйственной деятельности предприятия.