Корпоративные семинары

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», – Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Что относится к товарно-материальным запасам и на какие разновидности они классифицируются в бухгалтерском учете

С 2021 года учет МПЗ регулируется новым ФСБУ 5/2019 “Запасы”, ПБУ 5/01 утратило силу.

В соответствии с п. 3 ФСБУ 5/2019, материальные запасы – это активы, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Запасами, в частности, являются:

- сырье, материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция, предназначенная для продажи;

- товары для перепродажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- недвижимость, приобретенная или созданная для продажи;

- объекты интеллектуальной собственности на продажу.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

Рассматриваемые активы следует отличать от основных средств. Вторые представлены следующими активами (п. 4 ФСБУ 6/2020):

- имеют материально-вещественную форму;

- предназначенными для использования в производстве товаров, работ, услуг, для управленческих нужд фирмы или для сдачи фирмой в аренду;

- предназначенными для использования в течение срока, превышающего 12 месяцев;

- не предназначенными изначально для последующей перепродажи;

- способными приносить фирме экономические выгоды в будущем.

В целом основные средства — это ценности, которые используются как средства труда, которые применяются в целях переработки материальных запасов или их задействования в качестве готового прибавочного продукта.

МПЗ и основные средства отражаются в разных строках бухгалтерского баланса. Актив первого типа — в строке 1210, второго — в строке 1150.

Как грамотно составить бухбаланс, мы рассказывали в статье.

С 2022 года учет ОС регулируют два ФСБУ: 6/2020 “Основные средства” и 26/2020 “Капитальные вложения”. Основные положения этих стандартов подробно рассмотрены экспертами КонсультантПлюс. Получите бесплатный доступ к правовой системе и переходите в Типовую ситуацию.

Как материальные запасы учитываются на счете 10

Все юрлица обязаны вести бухгалтерский учет материальных запасов – это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета. К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.). Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Прочие МПЗ — что к ним относится

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости,

- приплод молодняка при наличии в учреждениях рабочего скота,

- посадочные материалы,

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов,

- хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.),

- посуда,

- тара,

- корма,

- книги,

- запчасти для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря,

- материалы специального назначения,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы – это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов.

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Для чего применяется методика анализа состояния складских материальных ресурсов

Анализ состояния материальных запасов – это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Узнать больше об анализе материальных запасов вы можете в статье «Методика анализа материально-производственных запасов».

Оптимизация размера заказа предполагает определение потребности в материальных запасах

Данное направление анализа занимается расчетом нормативного показателя потребности фирмы в тех или иных материальных запасах — так, чтобы оптимизировать их закупки в нужном объеме при заказе у поставщиков. При этом задача ответственных специалистов сводится к нахождению такого количества запасов, которого, с одной стороны, достаточно для поддержания производственного процесса, с другой — не слишком много с точки зрения величины расходов на их приобретение и содержание.

Таким образом, на большинстве предприятий определение нормы по материальным запасам – это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Итоги

Материальный запас – это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствующего субъекта в них, а также осуществление анализа эффективности управления материальными запасами.

Узнать больше об управлении материальными запасами на предприятии вы можете в статье «Инвентаризация материально-производственных запасов».

Из статьи вы узнаете, как рассчитать нормативный уровень производственных запасов товаров и готовой продукции, чтобы обеспечить бесперебойную работу предприятия, избежать дефицита или затаривания склада.

ПРОБЛЕМА И РЕШЕНИЕ

В процессе хозяйственной деятельности производственные предприятия приобретают сырье и материалы для изготовления продукции и товары для продажи. Материалы до отпуска их в производство, готовая продукция и товары до отгрузки покупателю хранятся на складе.

Как избыток, так и недостаток товарно-материальных запасов создают проблемы. При избытке увеличиваются расходы на хранение, нехватка основных материалов и сырья может привести к перебоям в производственном цикле и дефициту готовой продукции на складе.

Из-за отсутствия нужного количества продукции предприятие теряет доход, потенциальных и реальных клиентов. Растут затраты на устранение дефицита: приходится срочно закупать основные материалы, необходимые для производства продукции, или товар-заменитель, которые часто приобретаются по завышенным ценам, так как в данной ситуации нет времени на поиск более дешевых.

Чтобы потери были минимальными, нужно рассчитать нормы товарно-материальных запасов.

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ ПРЕДПРИЯТИЯ

В соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016), для целей бухгалтерского учета к товарно-материальным запасам можно отнести:

- производственные запасы;

- тару для хранения материальных ценностей на складе;

- товары, приобретенные для продажи;

- материальные ценности, используемые для хозяйственных нужд организации;

- готовую продукцию.

Производственные запасы — это сырье и материалы, запасные части и комплектующие изделия, полуфабрикаты, используемые в основном и вспомогательном производстве.

Готовая продукция — произведенные на предприятии материальные ценности, прошедшие все стадии обработки, полностью укомплектованные, сданные на склад в соответствии с утвержденным порядком их приемки и готовые к реализации.

Товарами являются материальные ценности, приобретенные у других организаций, предназначенные для продажи.

ОБРАТИТЕ ВНИМАНИЕ

Учет товарно-материальных запасов на складе ведут в натуральных и стоимостных единицах по партиям, номенклатурным номерам, группам и т. п.

Запасы приобретают и создают для:

- обеспечения производственной деятельности (запасы сырья и материалов, полуфабрикатов);

- продажи (запасы готовой продукции, товаров для продажи);

- нужд вспомогательных производств (например, запасные части и комплектующие изделия для ремонта оборудования);

- обеспечения административно-управленческой деятельности (канцелярские принадлежности, оргтехника и т. п.).

Структура запасов

Запасы предприятия можно условно разделить на три основные группы:

- основной запас;

- временный запас;

- вынужденный запас.

Основной запас служит для обеспечения производственный деятельности (сырье и материалы) и продаж (товары и готовая продукция) и состоит из нескольких частей:

- текущий запас сырья и материалов — необходим для выполнения плана по выпуску готовой продукции, ориентированного на покупательский спрос. Размер этого запаса зависит от технологического цикла изготовления продукции;

- текущий товарный запас (товары и готовая продукция) — предназначен для нормального функционирования процесса сбыта, своевременного выполнения плана реализации готовой продукции и товаров. У производственных компаний его размер зависит от времени реализации, периодичности поставок, у торговых организаций — от того, какими партиями поступает товар от поставщика, а также от периодичности и времени его поставки;

- страховой запас сырья и материалов — нужен для того, чтобы компенсировать неопределенности, связанные с производственным процессом (например, при выпуске бракованных изделий иметь возможность быстро устранить брак или изготовить качественные изделия вместо бракованных);

- страховой запас готовой продукции и товаров — ориентирован на организацию внеочередной поставки.

Временный товарный запас — это избыточный запас, который создается на конкретный срок и состоит из трех основных видов:

- сезонный запас — формируют в период сезонного роста потребления на рынке (в течение сезона его следует реализовать);

- маркетинговый запас — формируют в период проведения маркетинговых акций (в ходе акций этот запас реализуют);

- конъюнктурный — в основном создают торговые организации, чтобы получить дополнительную прибыль за счет разницы между старой и новой ценой приобретения (компания оставляет часть товара, приобретенного ранее по более низкой цене, а когда цены на товар у поставщиков повышаются, выбрасывает его на рынок).

Вынужденный запас возникает при затаривании склада. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно быстро реализовать).

Необходимый уровень производства и продаж обеспечивает только основной запас, поэтому нормы рассчитаем именно для него.

При нормировании запасов следует принять во внимание следующие условия:

- частота приобретения запасов, объемы партий поставки, возможные товарные кредиты;

- реализация готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость и надежность дилерской сети);

- технология производственного процесса (длительность подготовительного и основного процесса, особенности технологии производства);

- издержки по хранению запасов (складские расходы, возможная порча, замораживание средств).

РАСЧЕТ НОРМАТИВНОГО УРОВНЯ ГОТОВОЙ ПРОДУКЦИИ

Запасы готовой продукции — это готовая продукция, хранящаяся на складе и отгрузочных площадках, а также погруженная в транспортные средства, на которую не оформлены отгрузочные документы.

Норматив запасов готовой продукции — необходимый минимум товарно-материальных ценностей (ТМЦ), который важно иметь на складе постоянно. Норма запаса готовой продукции должна обеспечить выполнение плана реализации готовой продукции на определенный период. Если объемы готовой продукции выше расчетного норматива, это говорит о неэффективности распределения финансового потока на предприятии. Когда фактические остатки готовой продукции на складе ниже нормативных, возникают перебои в отгрузке товаров покупателям. Как следствие, предприятие теряет потенциальных клиентов.

Отдельные виды изделий выпускают партиями. Их учет ведется по каждой партии. Некоторые виды изделий поступают на склады поштучно. Соответственно, их учитывают по номенклатурным позициям.

ОБРАТИТЕ ВНИМАНИЕ

Готовую продукцию при поступлении на склад можно оценивать по фактической себестоимости или по плановым (учетным) ценам.

Условия поставки определяют в договоре поставки. В нем указывают объем, ассортимент, цену, условия доставки, сроки поставки продукции покупателю. Поэтому при нормировании запаса готовой продукции следует обратить особое внимание на объемы реализации, графики поставки и условия доставки, определенные в договорах.

При расчете нормы запаса готовой продукции на складе главным критерием является объем продаж. Важный момент: в расчете норм запасов готовой продукции необходимо учитывать время на погрузку, комплектование партий готовой продукции, упаковку, доставку покупателю, транспортировку и разгрузку.

К СВЕДЕНИЮ

Норматив остатков готовой продукции на складе рассчитывают умножением среднесуточного количество поступающей из производства готовой продукции на норматив времени в сутках.

Для расчета норматива остатков готовой продукции используют:

- данные бухгалтерской отчетности об остатках готовой продукции;

- данные о планируемых объемах выпуска готовой продукции;

- нормы времени на хранение и проведение складских операций;

- нормы времени на предпродажную подготовку;

- общий объем реализации готовой продукции за плановый период (год, квартал или месяц).

Расчет норматива запасов готовой продукции на складе

Этап 1.

Рассчитываем поступление готовой продукции на склад за плановый период. Плановый период может составлять год, квартал или месяц. Зная приход готовой продукции на склад за плановый период, можно определить среднесуточный объем готовой продукции.

Объем поступления готовой продукции на склад в плановом периоде (РП) рассчитывают по формуле:

РП = ТП + ГПн – ГПк,

где ТП — готовая товарная продукция, реализуемая на сторону;

ГПн — остатки нереализованной продукции на начало планового периода;

ГПк — остатки нереализованной продукции на конец планового периода.

Этап 2.

Определяем среднесуточный объем готовой продукции, поступающей на склад. Период считают в днях. Для расчетов принимают месяц, квартал, год (соответственно — 30, 90 и 360 дней).

Расчет среднесуточного объема готовой продукции, поступающей на склад, следующий: общий объем поступления продукции за плановый период делят на число дней расчетного периода.

Формула расчета:

РПср/с = РП / Т,

где РПср/с — среднесуточный объем готовой продукции, поступающей на склад;

РП — объем готовой продукции, поступивший на склад в плановом периоде;

Т — плановый период в днях.

ОБРАТИТЕ ВНИМАНИЕ

На данном этапе расчеты производят в натуральном измерении, поэтому для продукции, которая имеет различные единицы измерения (например, штуки, килограммы, метры), среднесуточный объем должен определяться отдельно по каждому наименованию единиц измерения.

Этап 3.

Определяем норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки.

Чтобы узнать норматив времени, следует суммировать все нормы времени, установленные на складские операции: сортировку, складирование, упаковку, маркировку готовой продукции, на комплектование товаров для каждого заказчика или грузополучателя. Важная деталь: все перечисленные нормы времени в целях расчета норматива готовой продукции должны быть выражены в днях.

Формула расчета:

Нгп = Нподг + Нтек,

где Нгп — норматив времени запасов готовой продукции;

Нподг — норма времени на подготовительные операции;

Нтек — норма времени на текущее хранение.

Норма времени на подготовительные операции включает время на:

- приемку готовой продукции и ее складирование;

- комплектацию партии готовой продукции;

- упаковку и маркировку;

- доставку продукции на станцию погрузки;

- ожидание транспортных средств и погрузку продукции;

- сдачу груза и оформление отгрузочных документов.

Этап 4.

Рассчитываем норматив запасов готовой продукции в натуральных единицах. Формула расчета:

НРП = Нгп × РП ср/с,

где НРП — норма запаса готовой продукции в натуральном выражении;

Нгп — норматив времени запасов готовой продукции, дн.;

РПср/с — среднесуточное количество поступившей готовой продукции в натуральных единицах.

Этап 5.

Норматив запасов готовой продукции, выраженный в натуральном измерении, переводим в денежное выражение. Для этого умножаем полученный норматив на среднюю учетную цену одной единицы продукции.

Учетная цена — это цена, по которой готовую продукцию учитывают на складе (можно учитывать по фактической себестоимости или по плановой стоимости).

ПРИМЕР 1

Производственная компания выпускает штучные изделия. Складской учет ведется по номенклатурным позициям. Продукцию приходуют на склад по плановой цене, которая составляет 1500 руб. за штуку. Плановый период — квартал.

Необходимо рассчитать норматив запасов готовой продукции в первом квартале 2017 г. В данном квартале отдел сбыта планирует отгрузить покупателям 1600 изделий. В дальнейшем ожидаемый объем реализации решено довести до 2000 изделий в квартал.

Согласно данным бухгалтерского учета остаток готовой продукции на конец четвертого квартала 2016 г. составил 260 шт. Руководство компании посчитало, что допустимый объем продукции на складе в конце каждого квартала должен составлять не более 15 % от объема реализации в следующем квартале. Поэтому для расчета норматива готовой продукции было решено принять на конец первого квартала 2017 г. остаток готовой продукции равным 300 шт. (2000 шт. × 15 %).

До момента отгрузки покупателю продукция хранится на складе в среднем 8 дней. Время, необходимое на предпродажную подготовку (сортировка, упаковка), — 0,5 дня, доставка покупателю — 1 день.

1. Рассчитаем плановый выпуск готовой продукции в первом квартале 2017 г. в натуральных единицах. Для этого сложим остаток готовой продукции на складе на начало первого квартала и плановый объем реализации продукции в данном квартале, а из полученной суммы вычтем остаток готовой продукции на конец первого квартала.

Выпуск готовой продукции составит:

260 шт. + 1600 шт. – 300 шт. = 1560 шт.

2. Определим среднесуточный объем готовой продукции, поступающей на склад. Для этого объем готовой продукции, выпущенной в первом квартале, делим на количество дней в плановом периоде. У нас плановый период квартал, значит, делим на 90 дней:

1560 шт. / 90 дн. = 17,33 шт.

На склад должно поступать ежедневно 17 изделий.

3. Определим норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки:

8 дн. (хранение на складе) + 0,5 дн. (предпродажная подготовка) + 1 день (доставка до покупателя) = 9,5 дн.

Норматив времени хранения и сбыта составляет 9,5 дня.

4. Установим норматив запасов готовой продукции в натуральных единицах. Для этого среднесуточный объем поступившей на склад готовой продукции умножаем на рассчитанный выше норматив времени хранения и сбыта:

17 шт. × 9,5 дн. = 161,5 шт.

Норматив запасов готовой продукции — 162 шт.

5. Определим норматив запасов готовой продукции в суммовом выражении. Для этого полученный норматив запаса в количественном выражении умножим на учетную цену, по которой выпущенные изделия приходуются на склад:

162 шт. × 1500 руб. = 243 000 руб.

Норматив запасов готовой продукции в денежном эквиваленте составляет 243 тыс. руб.

Важный момент: норму запасов готовой продукции можно определить, основываясь на периодичности поставок продукции заказчику. Покупатели приобретают у компании-производителя необходимое количество товара, а она восполняет распроданные запасы до целевого уровня с определенной периодичностью.

ПРИМЕР 2

На складе готовой продукции производственной компании есть товар «А», который реализуется в течение двух недель. Компания определила средний объем продаж исходя из продаж последнего квартала.

В предыдущем квартале клиентам было отгружено в среднем 300 штук товара за две недели, то есть 300 шт. — это средний объем потребления продукции за две недели. Допустимое отклонение от среднего показателя компания приняла равным ±50 шт.

Соответственно, целевой уровень пополнения запасов будет 350 шт. (300 + 50) плюс страховой запас, который составляет 20 % от целевого запаса и равен 70 шт. (350 шт. × 20 %). Отсюда норматив запаса товара «А»:

350 шт. + 70 шт. = 420 шт.

Итак, установлен нормативный уровень запаса товара «А», контрольный период — две недели. В результате реализации товара в течение первых двух недель апреля его запас по данным складского учета падает до 300 шт. (текущий уровень).

По истечении двух недель текущий запас сравнивают с нормативным и выясняется, что для пополнения запаса до нормативного уровня необходимо выпустить 120 шт. товара (420 – 300) за две недели. В оставшиеся две недели апреля текущий уровень товара составляет 250 штук. Следовательно, до нормативного уровня нужно еще 170 шт. (420 – 250).

Наличие товара или готовой продукции выше нормы считается излишком. Излишний товарный запас может быть оборачиваемым, но слишком большим. Тогда снижается объем закупок или объем выпуска такого товара.

Излишний товарный запас может иметь медленную оборачиваемость. В таком случае нужно снизить цену и стимулировать продажи (например, предоставить скидки). Бывает, излишний товар не продается совсем. Если расход товара за три-четыре месяца не производился, то он попадает в категорию «мертвого» товара.

ОПРЕДЕЛЕНИЕ НОРМАТИВНОГО УРОВНЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Нормирование остатка сырья и производственных материалов так же необходимо, как и нормирование готовой продукции на складе. Из-за нехватки запаса материалов может прерваться производственный процесс, а сверхнормативный остаток будет свидетельствовать о неэффективном использовании денежных средств (закупается большее количество материалов, чем расходуется).

Норму запасов для сырья и материалов производственного назначения рассчитывают на основании программы выпуска готовой продукции, норм и периодичности списания материальных запасов в производство

Определяя потребность в материалах для производства, учитывают:

- особенности технологического процесса

- сезонность;

- используемые производственные мощности;

- трудовые ресурсы;

- автоматизацию производственных процессов и др.

При нормировании остатков материальных запасов учитывают время хранения ТМЦ до отпуска в производство, и время, необходимое для приемки, складирования, погрузки, разгрузки, доставки материалов в цех (производственное подразделение).

Кроме основного запаса, призванного обеспечивать производство ресурсами между двумя основными поставками, можно создавать страховой запас на случай срыва поставок, брака и порчи товарно-материальных ценностей, задержек на таможне и т. д.

Как показывает практика, страховой запас в большинстве случаев составляет 30–50 % от среднего уровня текущего запаса.

НА ЗАМЕТКУ

Страховой запас не предусматривают в следующих случаях:

-

вид МПЗ не критичен для производства, то есть его возможный дефицит не приведет к серьезным последствиям, существенным потерям или остановке производства;

-

при нерегулярных (например, сезонных) поставках;

-

при импульсном расходе, когда короткие интервалы наличия спроса на МПЗ перемежаются длительными интервалами его полного отсутствия.

Для расчета нормы основного запаса ТМЦ нужно знать общий расход материалов, которые будут отпущены в производство за определенный плановый период. Такой расход обычно отражен в калькуляции затрат на производство. Напомним, что плановый период определяется в днях (месяц — 30 дней, квартал — 90 дней, год — 360 дней).

Зная общий расход сырья и материалов за плановый период, можно определить их среднесуточный расход по формуле:

Рср/с = Р / Т,

где Рср/с — среднесуточный расход товарно-материальных ценностей;

Р — расход сырья и материалов за плановый период;

Т — плановый период, дн.

Далее среднесуточный расход сырья и материалов умножается на нормативное время. Норматив времени включает:

- время хранения материалов;

- время, необходимое для приемки, складирования, погрузки, разгрузки, доставки ТМЦ до цеха.

ПРИМЕР 3

Сметой затрат на производство удобрений предусмотрено, что в течение месяца расходуется сырье в количестве 1200 кг. Сырье завозят регулярно через 5 дней. Компания страховой запас не формирует. Соответственно, норма запаса материальных ценностей составит 5 дней.

Определим потребность (норматив) по сырью:

1200 кг / 30 дн. = 40 кг/дн. — однодневный расход материальных ценностей;

40 кг/дн. × 5 дн. = 200 кг — норматив потребности в сырье между поставками.

Предположим, 1 кг сырья стоит 100 руб. Тогда потребность в сырье составит:

200 кг × 100 руб. = 20 000 руб.

Выводим общую формулу норматива по сырью и материалам (Нс/м):

Нс/м = Тнорм ×·С ×·Ц,

где Тнорм — норма запаса;

С — среднедневное потребление сырья в натуральных единицах;

Ц — стоимость единицы потребляемого сырья.

Рассмотренная норма запаса определялась только временем пребывания сырья на складе, то есть текущим складским запасом. Мы не учли время на доставку и приемку сырья, на его подготовку к производству. С учетом этого времени норму запаса в днях (Тнорм) можно рассчитать по формуле:

Тнорм = Ттек + Ттран + Тподг + Тстрах,

где Ттек — текущая норма запаса, то есть время хранения материала на складе с момента прихода до отпуска в производство;

Ттран — время доставки сырья до склада;

Тподг — время на приемку сырья (взвешивание, расфасовка, складирование);

Тстрах — время на подготовку сырья к производству (взвешивание, подготовка документов, доставка до цеха, приемка на складе цеха).

Пусть среднее время составляет:

- хранение на складе — 5 дн.;

- транспортировка — 1 день;

- приемка сырья — 0,5 дн.;

- подготовка сырья к производству — 0,5 дн.

Тнорм = 5 + 1 + 0,5 + 0,5 = 7 (дней).

Норматив сырья с учетом времени на его транспортировку, приемку, хранение и отпуск в производство составит:

- в натуральных единицах: 40 кг/дн. × 7 дн. = 280 кг;

- в суммовом выражении: 280 кг × 100 руб. = 28 000 руб.

ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ЗАКАЗА

Для нормирования сырья и материалов важно определить оптимальный размер партии заказа и частоту завоза.

На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

- объема спроса (оборота);

- транспортно-заготовительные расходы (доставка материалов до организации, погрузка на складе поставщика и разгрузка на складе покупателя);

- затраты на хранение запаса (аренда складского помещения; заработная плата кладовщиков, потери от естественной убыли имущества или убытки от снижения его потребительских качеств).

Одним из наиболее эффективных инструментов при расчете необходимого размера заказа является формула экономически оптимального размера заказа (формула Харриса-Вильсона):

где ОРЗ — оптимальный размер заказа, ед. изм.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, ед. изм.;

I — затраты на хранение единицы заказываемого продукта, руб.

Важная деталь: затраты на поставку единицы заказываемого продукта (А) представляют собой издержки на поставку только одной товарной позиции.

Среднюю себестоимость запаса рассчитывают как среднее значение себестоимости на конец периода за последние 12 месяцев.

ПРИМЕР 4

Производственная компания приобретает сырье для изготовления стальных изделий. Затраты на поставку 1 т металлолома составляют 250 руб., доля затрат на хранение 1 т лома — 10 % от его средней стоимости за расчетный месяц (коэффициент 0,1).

Стоимость 1 т металлолома — 10 руб., месячная потребность — 1500 т.

Необходимо рассчитать оптимальный размер заказа за месяц. Для этого можно использовать следующую формулу:

где ОРЗ — оптимальный размер заказа, т;

М — потребность месяца, т;

Ц — стоимость единицы товара, руб.

Оптимальный размер заказа (ОРЗ) составит:

Еще одним важным показателем, который обеспечивает бесперебойность заказа, является точка возобновления заказа.

Точку возобновления заказа (Тз) определяют по формуле:

Тз = Рз × Тц + Зр,

где Рз — средний расход товара в расчете на единицу продолжительности заказа;

Тц — продолжительность цикла заказа (временной интервал между размещением заказа и его получением);

Зр — размер резервного (гарантийного) запаса.

Рассмотрим пример расчета точки возобновления заказа.

ПРИМЕР 5

Производственная компания закупает металлолом. Годовой объем спроса составляет 18 000 т и равен объему закупок (металлолом компания расходует равномерно). Заказ исполняется в течение 7 дней.

Примем для расчета, что в текущем году 360 дн. Тогда средний расход металла на единицу продолжительности заказа составит:

Рз = 18 000 т / 360 дн. × 7 дн. = 350 т.

Страховой объем заказа составляет 50 % от спроса, то есть 50 % от расхода материала на изготовление заказа:

350 т × 50 % = 175 т.

Определим точку возобновления заказа:

Тз = 350 т + 175 т = 525 т.

Данный показатель означает следующее: когда уровень запаса металлолома на складе достигает 525 т, нужно сделать очередной заказ поставщику.

Выводы

- Величина запасов готовой продукции оказывает существенное влияние на доходы компании.

- Нормирование складских запасов позволяет эффективно использовать денежные средства.

- Нормирование готовой продукции помогает избежать затаривания склада или дефицита товарной продукции, который может привести к потере потенциальных клиентов, ухудшить имидж компании.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2017.

- Подробности

- Опубликовано: 08.07.2019 10:26

- Автор: Степанова Галина Ананьевна

- Просмотров: 86196

Аннотация: в статье дается определение МПЗ, описывается организация складского и бухгалтерского учета движения сырья и материалов, оценка и отпуск материально-производственных запасов, кроме того анализируется организация складского учета материалов на крупных производственных предприятиях.

Скачать: PDF (статья, части 1, 2), PDF (выпуск №6).

Ключевые слова: учет МПЗ, ПБУ 5/01, материальные запасы, материально-производственные запасы, учет материалов в бухгалтерии и документы, поступление и списание ТМЦ проводки, учёт движения материалов, материальный запас в логистике, проводки по 10 счету материалы, бухгалтерские проводки по счету 10, сальдовый метод учета.

1. Понятие МПЗ, организация складского и бухгалтерского учета движения сырья, материалов

Материально-производственные запасы (МПЗ) – активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Учет материально-производственных запасов ведется на предприятии в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 №44н) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов РФ от 28.12.2001 №119н [1].

Согласно ПБУ 5/01 в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи.

Основная часть материально-производственных запасов (МПЗ) используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

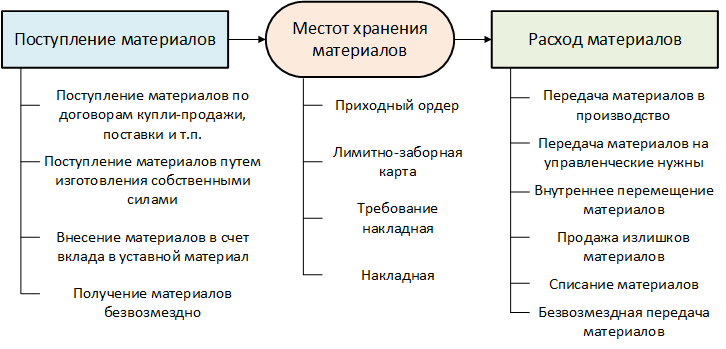

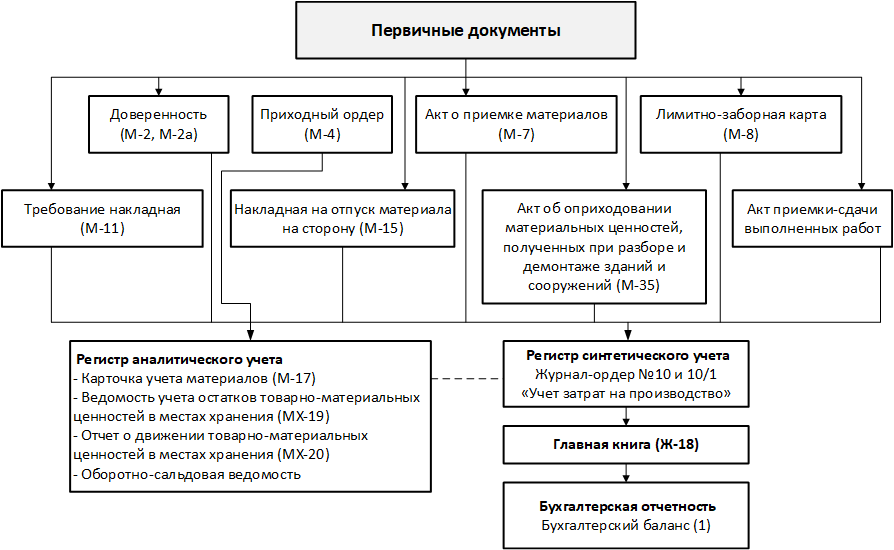

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учет поступления материалов и формирование их стоимости является первым этапом их бухгалтерского учета. На втором этапе бухгалтерского учета осуществляется передача (списание) материалов для использования в производстве продукции (работ, услуг) или для управленческих нужд организации (рис.1).

Рис. 1. Поступление, расход и унифицированные формы для МПЗ

2. Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Поступление сырья, материалов и других ценностей, входящих в состав МПЗ отражается в учете на основании сопроводительных документов поставщика: накладная ТОРГ-12, ТТН, счет-фактура и другие приходные документы в зависимости от источника их поступления. Учет этих ценностей в бухгалтерии организации (предприятия) ведется в разрезе номенклатуры, объектов хранения и материально-ответственных лиц по фактической себестоимости или учетной цене.

Учетная цена – это стоимость, по которым осуществляется учет сырья, материалов на счетах бухгалтерского учета. Она рассчитывается предприятием самостоятельно и не меняется в течение установленного срока (месяц, квартал, год). Используется для упрощения учета затрат на производство продукции.

За учетную цену может быть принята любая из следующих цен:

- договорная цена, т. е. цена, указанная в договоре на поставку материальных запасов;

- фактическая себестоимость материалов по данным предыдущего периода (месяц, квартал, год);

- планово-расчетная цена (рассчитывается экономическими службами предприятия);

- средняя цена группы (применяется, если на предприятие поступает большое количество однородных материалов, имеющих незначительное колебание в ценах).

Бухгалтерский учет движения сырья, материалов и других МПЗ в бухгалтерии ведется на активном счете №10 «Материалы» с субсчетами к нему по видам учитываемых ценностей:

- сырье и материалы 10.1;

- полуфабрикаты, комплектующие изделия, конструкции и детали 10.2;

- топливо 10.3;

- тара и тарные материалы 10.4;

- запасные части 10.5;

- прочие материалы 10.6;

- материалы, переданные в переработку 10.7;

- строительные материалы 10.8;

- инвентарь и хозпринадлежности 10.9;

- спецоснастка и спецодежда на складе 10.10;

- спецоснастка и спецодежда в эксплуатации 10.11.

По дебету счета 10 «Материалы» проводятся операции по оприходованию материалов при поступлении по фактической себестоимости или учетным ценам. По кредиту – отпуск материалов в производство, на хозяйственные и управленческие нужды, прочее выбытие (порча, бой, лом; недостачи ценностей, внутренние перемещения, продажа и другие). Сальдо – по дебету счета, означает остаток сырья, материалов на складах, в подразделениях на конец месяца или иную дату.

Для участия в расчете фактической себестоимости материалов и учета затрат на их доставку и заготовление могут использоваться активные счета №15 «Заготовление и приобретение материальных ценностей» и №16 «Отклонение в стоимости материальных ценностей».

Для определения фактической себестоимости и учета поступивших материалов в бухгалтерском учете может использоваться один из способов, который закрепляется в учетной политике:

- учет материалов по фактической себестоимости (цена приобретения плюс заготовительные расходы по их приобретению). По данному способу учет материалов и расходы по их приобретению учитывается на счете 10 «Материалы» или с использованием для учета затрат на приобретение материалов счета 15 «Заготовление и приобретение материальных ценностей»;

- учет материалов на счете 10 «Материалы» по учетным ценам предприятия. Расходы на приобретение МПЗ собираются в учете на счете 15 «Заготовление и приобретение материальных ценностей». Разницу между фактической себестоимостью МПЗ и учетной ценой в бухгалтерском учете отражают с применением счета 16 «Отклонение в стоимости материальных ценностей».

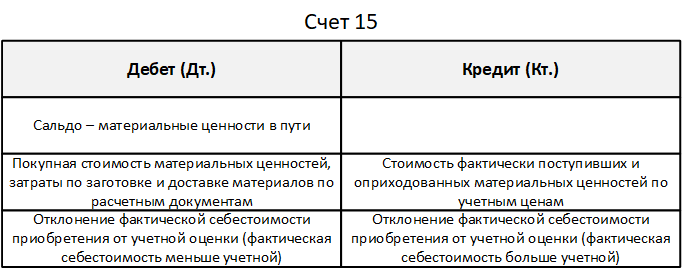

Основным назначением счета 15 «Заготовление и приобретение материальных ценностей» является обобщение информации о затратах по заготовлению и приобретению МПЗ (рис.2).

Рис. 2. Счет 15 для учета МПЗ

Корреспонденция счетов по операциям с использованием счета 15 «Заготовление и приобретение материальных ценностей» по учету материальных запасов содержится в табл.1.

Табл. 1. Корреспонденция 15-го счета

| Дт. |

Кт. |

Содержание операции |

Документ |

|

60 |

51 |

Отражена оплата поставщику за материалы |

Банковская выписка |

|

15 |

60 |

Учтены приобретенные материалы по фактической себестоимости, без НДС |

Товарная накладная |

|

19 |

60 |

Учтена сумма НДС по приобретенным материалам | Счет фактура полученный |

|

10 |

15 |

Приобретенные материалы оприходованы на склад по учетной цене | Накладная |

|

15 |

16 |

Отражена списание суммы превышения учетной цены над фактической себестоимостью | Бухгалтерская справка |

|

20 |

10 |

Учтены материал, списанные в производство | Накладная на передачу материалов в производство |

| 20 | 16 | В конце месяца списываем сумма превышения отклонения | Бухгалтерская справка |

Рассмотрим следующий пример:

- предприятие приобрело у поставщика ООО «Маяк» материалы для производства 2 000 шт. общей стоимостью 23 600 руб. с учетом НДС 18%, сумма НДС – 36 000;

- учетная цена за штуку – 90 руб.;

- за месяц в производство отпущено 700 шт.

Следуя данным примера, получим бухгалтерские проводки табл.2.

Табл. 2. Пример отражения проводок по закупке и списанию МПЗ

| Сумма | Дт. |

Кт. |

Содержание операции |

| 236 000 | 60 | 51 |

Перечислена оплата поставщику за материальные ценности |

| 200 000 | 15 | 60 |

Учтена стоимость материалов по закупочным ценам без НДС |

| 36 000 | 19 | 60 | Выделена сумма НДС из стоимости материальных ценностей |

| 36 000 | 68 | 19 | НДС 18% к вычету |

|

180 000 (2000 х 90) |

10 | 15 | Материалы оприходованы по учетным ценам |

|

20 000 (200 000 – 180 000) |

16 | 15 | Отражено превышение закупочной цены над учетной |

|

63 000 (700 х 90) |

20 | 10 | Отпущено в производство 700 шт. материалов (по учетной цене) |

|

7000 (20 000 / 2000 x 700) |

20 | 16 | Списано отклонение учетной цены от закупочной пропорционально количеству списанных материалов |

Наиболее рациональным является применение учетных цен (и соответственно использование счета 16 «Отклонение в стоимости материальных ценностей») на крупных производственных предприятиях и/или при соблюдении следующих условий:

- наличие широкой номенклатуры материально-производственных запасов (в частности, сырья, материалов), используемых в деятельности организации (предприятия);

- наличие долгосрочных договоров с поставщиками материалов;

- организация расчетов по приобретенным материалам таким образом, что фактическое поступление запасов не совпадает с получением отгрузочных (и иных аналогичных) документов, служащих основанием для оплаты, а также возможность использования различных форм оплаты – предварительной, последующей, посредством аккредитивов и т.п.;

- использование значительных объемов материалов в основном производстве.

3. Отпуск материально-производственных запасов

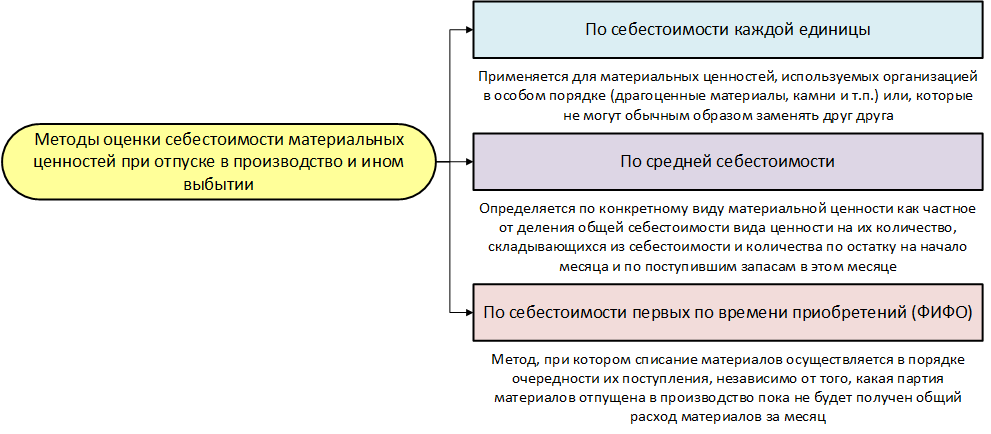

При отпуске материально-производственных запасов в производство или реализацию и ином выбытии их оценка производится в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». В целях упорядочения учета МПЗ законодательство допускает применение нескольких способов оценки при списании (выбытии) материалов. К актуальным в настоящее время методам оценки материалов для списания в бухгалтерском учете относят следующие (рис.3):

- по себестоимости единицы запаса. Применяется в случае, когда предприятие имеет возможность отследить движение материалов, товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов товаров и материалов представляется уникальным процессом.

- метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов, производственных и торговых предприятий. Средние цены определяются с учетом уже имеющихся запасов и вновь поступивших материалов, товаров.

- метод ФИФО основан на принципе, что списываются материалы, товары по их первоначальной цене поступления. Метод ФИФО предполагает оценку материалов, товаров к списанию по очередности поступления.

Используемый метод оценки материалов при их списании в производство и ином выбытии закрепляется в учетной политике предприятия.

Рис. 3. Методы оценки себестоимости при отпуске

Первый метод оценки могут применять компании, которые выпускают продукцию с небольшой номенклатурой. В данном случае легко можно отследить движение материалов и точно учесть израсходованный актив в себестоимости товара. При этом методе отслеживается каждая поступающая партия, отмечаются цены, по которым поступает каждая партия ценностей. При отпуске материалов со склада смотрится, к какой партии они принадлежат и по какой цене они были приняты к учету, именно по такой себестоимости они и списываются. То есть отслеживается себестоимость каждой единицы поступивших ценностей.

При втором методе все запасы делятся на однородные группы. И по каждой группе рассчитывается своя средняя себестоимость с помощью деления общей стоимости группы на количество активов, входящих в нее (рис.4).

Рис. 4. Формула расчета средней себестоимости

При третьем методе оценки считается, что первыми в производство отпускаются первые по времени поступившие запасы. Основанием для оприходования и списания (использования) материалов, сырья и иных МПЗ на производственные цели, иные цели служат первичные документы, оформление которых на предприятии производится в соответствии с действующим графиком документооборота. Формы первичных и сводных документов по учету МПЗ, график документооборота закрепляются в учетной политике предприятия. В табл.3 приведены унифицированные формы первичных документов по учету материалов и иных производственных запасов, которые могут быть использованы предприятием для учета их движения.

Табл. 3. Хозяйственные операции и унифицированные формы для МПЗ

| Операция | Для товаров | Для материалов | Для готовой продукции |

| Поступление ТМЦ | Товарные накладные (ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (М-2, М-2а) |

Накладные на передачу готовой продукции (МХ-18) |

|

| Приемка ТМЦ | Приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | Акт о приеме товаров (ТОРГ-1), заполняется товарный ярлык (ТОРГ-11) | Журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | Требование-накладная для материалов (М-11) | Накладная на внутреннее перемещение товаров | |

| Выбытие ТМЦ | Наряд на производство, распоряжение на выдачу со склада или лимит-но-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12) | Счет-фактура, товарно-транспортная накладная, товарная накладная (ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | Акты по списанию пришедших в негодность материалов, акты выявления недостач | Акты по списанию (ТОРГ-15, ТОРГ-16) | Акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | Отметка в карточке складского учета (М-17) | Отметка в журнале складского учета (ТОРГ-18) | Отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными Б/У | Ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

Аналитический учет сырья, материалов и иных МПЗ ведется в бухгалтерии в разрезе номенклатуры, материально-ответственных лиц (МОЛ) и мест хранения. Порядок и сроки предоставления отчетов МОЛ, первичных документов к ним в бухгалтерию устанавливаются предприятием и закрепляется в учетной политике. Схема движения документов по учету МПЗ в процессе их оформления и бухгалтерской обработки зависит от применяемой формы ведения бухгалтерского учета. Наиболее применяемой в настоящее время является журнально-ордерная и автоматизированная (рис.5).

Рис. 5. Схема движения бухгалтерской информации по 10-му счету «Материалы» по журнально-ордерной и автоматизированной формам бухгалтерского учета

4. Организация складского и бухгалтерского учета движения сырья, материалов

Учет движения материалов ведется материально-ответственным лицом – заведующий складом (складской учет) и в бухгалтерии предприятия. Организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от вида деятельности предприятия (производственное предприятие; предприятия торговли, транспорта, сферы услуг; строительные предприятия и др.), где материалы могут быть основным объектом деятельности предприятия в качестве сырья или использоваться лишь для хозяйственных, управленческих и иных нужд.

На производственном предприятии организация количественного и суммового учета движения материалов на складе и бухгалтерии организации (предприятия) зависит от объемов номенклатуры используемого сырья, материалов и объемов производства (крупные производственные предприятия или мелкие-небольшие).

4.1. Организация складского учета материалов на крупных производственных предприятиях

Основными объектами хранения запасов сырья и материалов на производственных предприятиях (места хранения) являются: центральный склад (МОЛ-заведующий складом); небольшие склады (кладовые) в цехах (МОЛ – кладовщик); место хранения -на производственном участке (МОЛ – мастер, бригадир или иное лицо).

4.1.1. На центральном складе производственного предприятия

На складе складской учет сырья, материалов ведет заведующий складом (кладовщик), с которым заключается договор о полной материальной ответственности. В целях полноты контроля за движением сырья и материалов каждому наименованию и сорту ценностей присваивается шифр-номенклатурный номер. На каждый номенклатурный номер кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения этого материала. В ярлыке указывается наименование материала, номенклатурный номер, единица измерения, цена и лимит наличия материалов. На каждый вид ценностей открывается Карточка складского учета (форма М-17). Снабженческо-сбытовая служба или бухгалтерия, открывающие карточку, проставляют в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Карточки регистрируются работниками бухгалтерии в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии. Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей. Ведение складского учета и хранение материалов на складе может осуществляться двумя способами: по партиям (партионный) и по сортам (сортовой).

4.1.1.1. Сортовой способ складского учета

Складской учет и хранение материалов таким способом ведется по наименованиям и сортам МПЗ вне зависимости от даты поступления и цены. Движение и остатки материалов учитываются в карточках складского учета материалов. Для этого на каждый номенклатурный номер открывают отдельную карточку (форма М-17). Учет на складе ведут только в натуральном выражении. Карточки открывают в бухгалтерии (отделе снабжения) на год, в них заносят номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, лимит наличия и другие показатели. Карточки регистрируются в бухгалтерии в специальном реестре. Запись в карточках делает кладовщик на основании первичных документов в день совершения операций, что позволяет располагать оперативными сведениями о состоянии запасов материалов. Первичные документы после разноски данных в карточки складского учета передаются в бухгалтерию. Сдача документов оформляется реестром, в котором указывают наименование и номера сдаваемых документов. При ведении складского учета сортовым методом отследить цену поступления материала не представляется возможным. Но его применение позволяет эффективно использовать складские площади и осуществлять оперативное управление остатками материалов.

4.1.1.2. Партионный способ складского учета

Складской учет материалов осуществляется по наименованиям изделий (в карточках формы М-17 или книгах складского учета) и по партиям (в партионной карте). В данном случае, каждая партия МПЗ хранится на складе отдельно. Партия – это однородный (одноименный) материал, поступивший по одному документу. На каждую партию заведующим складом оформляет партионную карту в 2-х экземплярах: 1-й – для склада, 2-й – для бухгалтерии. Ее форма разрабатывается и утверждается организацией (предприятием) самостоятельно с учетом вида и характеристик МПЗ. В приходную часть партионной карты заносятся данные при приемке материала согласно сопроводительным документам поставщика, в расходную – данные первичных документов по факту отпуска материалов в производство или списания. После полного отпуска (использования) всей партии материала партионная карта закрывается, МОЛ составляет акт об израсходовании МПЗ и передает все документы в бухгалтерию на проверку. Ведение партионной карты не освобождает от ведения карточек Формы М-17 или книг складского учета по каждому наименованию (номенклатурному номеру) сырья, материалов.

4.1.2. В цехах, в производстве

В цехах, имеющих кладовые, материально – ответственные лица (кладовщики) составляют месячные отчеты об остатках и движении материалов в подотчете и представляют их в бухгалтерию. В отчетах отражают сведения об остатках материалов на начало месяца, приходных операциях, о расходе на производство за месяц и остатке на конец месяца с приложением к ним первичных документов. Возможно использование унифицированной формы отчета «Отчет о движении товарно-материальных ценностей в местах хранения» форма МХ-20 или МХ-20а.

В цехах, где нет кладовщика материально-ответственным лицом является мастер участка, бригадир или иное лицо, которые предоставляют в бухгалтерию в установленные сроки материальные отчеты об использовании материалов. В материальных отчетах производственных мастеров отражается приход (поступление) материала, объем использованного материала на производство продукции. Кроме фактических расходов материалов в отчете могут указываться нормы расхода материалов. Нормативный расход материалов рассчитывают в бухгалтерии на основании данных этих же отчетов. При использовании материальных отчетов производственных мастеров отпадает необходимость в составлении других документов на списание материалов на производство продукции. Отчеты в то же время выполняют и функции регистров аналитического учета материалов по материально-ответственным лицам производственных подразделений предприятия. С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей на производственных предприятиях может вестись количественно-суммовым (оборотный) и сальдовым методами.

4.1.2.1. Количественно-суммовой вариант учета

При использовании количественно-суммового варианта учет материалов ведется на складах и в бухгалтерии по количеству и сумме одновременно. Если же учетной политикой принят сальдовый метод, то на складе материалы учитываются по количеству (сортовой метод), а в бухгалтерии – в суммовом выражении.

Количественно-суммовой метод учета материалов заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей. Учет ведется с применением оборотных ведомостей. Методическими указаниями по учету материально-производственных запасов предусмотрено два варианта количественно-суммового учета:

- при первом варианте на складах и в подразделениях организации (предприятия) ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу. В бухгалтерии ведется количественно-суммовой учет, что частично дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода. На основании карточек составляются оборотные ведомости по каждому складу и подразделению. По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям предприятия. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей по счету 10 «Материалы». И ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек;

- при втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

4.1.2.2. Сальдовый метод учета материалов

Сальдовый метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет материалов, то есть учет в денежном выражении. При сальдовом методе учета на складах и в подразделениях организации (предприятии) материально-ответственные лица на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию. В бухгалтерии организации (предприятия) при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей (счет 10 «Материалы»). Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета. Данный способ учета материалов (товаров) является менее трудозатратным и наиболее часто применяемым в практике работы производственных и торговых предприятий.

Первичные формы документов по учету движения материалов на складе производственного предприятии при использовании унифицированных форм в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ в редакции от 23.05.2016 г. приведены в табл.4.

Табл. 4. Хозяйственные операции и унифицированные формы для материалов на складе

| Хозяйственная операция |

Документ (унифицированная форма). |

Содержит информацию |

Действия сотрудников |

|

|

Склад |

Бухгалтерия |

|||

|

Поступление материалов на склад

|

Документы от поставщика (накладные, счета, ж/д накладные, счета-фактуры); М-2, М-2а – доверенности на получение |

Вид и количество содержащихся в партии материалов, их стоимость по цене поставщика |

Сверка сопроводительных документов с фактическим наличием материалов в партии и заказом на поставку |

|

| М-17 – карточка складского учета материалов | Дата поступления и количество поступивших материалов | Заполняется сотрудником склада, ведется по каждому виду материалов | По учетной цене оформляются проводки по расчету с поставщиками и поступлению ТМЦ на баланс | |

| М-4 – приходный ордер | Информация о принятых материалах | Оформляется сотрудником склада при приеме | ||

| М-7 – акт о приемке | Информация о расхождениях в поставке | |||

| Отпуск со склада в производство | Распоряжение на отпуск со склада, М-11 – требование-накладная | Количество по каждому виду отпускаемого материала | Выдача материалов, запись в карте складского учета | |

| М-8 – лимитно-заборная карта | Лимит забора материалов, наименование, количество | Выдача с учетом лимита, запись в карте складского учета | ||

| М-17 – карточка складского учета материалов | Дата и количество выбывающих материалов, основание выбытия | Записываются данные о количестве выбывших материалов | Проводки по списанию со складского учета и переводу материалов в производство | |

| Отпуск со склада в обособленное подразделение | М-15 – накладная на отпуск на сторону | Количество по каждому виду отпускаемого материала | Отметка о выдаче в карточке складского учета материалов М-17 | Проводки по списанию со складского учета и переводу в обособленное подразделение |

| Списание материалов со склада | Акт о списании | Содержит информацию о количестве списываемого материала каждого вида, указывается причина к списанию: негодность, порча, выявленная недостача | Отметка о списании в карточке складского учета материалов М-17 | Проводки по списанию с баланса материалов согласно акту |

| Сверка наличия материалов с данными бухгалтерского учета | МХ-20 (20а) – отчет о движении товарно-материальных ценностей в местах хранения | Записи за отчетный период по каждому приходу и расходу материалов | Оформляется на складе по запросу бухгалтерии | Сверка полноты и своевременности отражения движения материалов в документах и предоставления данных по ним в бухгалтерию организации |

| М-17 – карточка складского учета материалов | Данные по фактическому количеству материала | Ведется на складе с выведением остатка при движении материалов |

Отпуск материалов производится в зависимости от вида его использования (выбытия):

- на производство и выпуск продукции;

- на хозяйственные и управленческие нужды;

- на продажу (в случае наличия сверхнормативных запасов);

- прочее выбытие (порча, бой, лом, недостачи) и другие.

4.1.3. Отпуск материалов на производство и выпуск продукции

Списки лиц, которым предоставлено право на получение материалов со складов должны быть согласованы и утверждены руководителями предприятия, а образцы их подписей доведены до материально-ответственных лиц, отпускающих материалы со складов. Отпуск материалов производится только работникам, которым дано на это право (п. 96 Методических указаний N 119н.). Основными формами первичных документов предприятий занимающихся производством товаров и иных изделий при отпуске материалов на производство продукции являются типовые формы, утвержденные Постановлением Госкомстата от 30.10.1997 №71а:

- требование-накладная (форма М-11) применяется, если на предприятии нет лимитов на получение материалов;

- лимитно-заборная карта (форма М-8) применяется, если на предприятии установлены лимиты на списание материалов;

- накладная на отпуск материалов на сторону (форма М-15) применяется при передаче материалов в другое обособленное подразделение предприятия.

Первичные учетные документы должны быть надлежащим образом оформлены и иметь все необходимые реквизиты (п. 12 Методических указаний N 119н.). При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно), которые и указываются в документе. Стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения и из подразделений на участки, в бригады, рабочие места в аналитическом учете определяется по учетным ценам (в п. п. 73 – 80 Методических указаний N 119н) без учета транспортно-заготовительных расходов. Указанные первичные документы подтверждают факт передачи материалов подразделениям, но не факт их использования. Поэтому в целях полноты контроля за движением материалов и соблюдения требований налогового законодательства по обоснованию затрат на производство продукции организация (предприятие) имеет право оформлять иные первичные документы на списание материалов (акт на списание материалов и др.), разработанные самостоятельно с учетом требований закона «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ и налогового законодательства в дополнение к унифицированным формам первичных документов. Форма акта на списание израсходованных на производство материалов, порядок и сроки его составления закрепляются в учетной политике.

Оформление акта на списание материалов в производство предусматривается обязательно, когда предприятие передает материалы своим подразделениям. В таких случаях операции оформляются накладными как внутреннее перемещение (форма М-15), а израсходованные материалы списываются в производство с подразделения Актом на списание израсходованных материалов. Данный акт составляется подразделением, которое получает и расходует материал. В нем должны быть отражены следующие показатели: наименование материала (шифр), количество единиц, цену за единицу и общую сумму, наименование (шифр) заказа, для которого материал расходовался, наименование затрат (шифр) общее количество по нормам расхода и сумму количество сверх нормы, сумму перерасхода и ее причины. При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство возможно на основании материальных отчетов производственных подразделений. Расход материалов отражают в них МОЛ (мастер, бригадир и др.) согласно по технологическим картам и утвержденным нормам по расходу материалов на единицу производимой продукции. Отчет о движении материалов и их остатков производственное подразделение предприятия составляет и представляет в бухгалтерию в установленные сроки, но не реже чем 1 раз в месяц. Бухгалтерия проверяет, сверяя их с данными бухгалтерского и складского учета, и отражает в бухгалтерском учете списание материалов, израсходованных на производство. Материалы списываются на производство в соответствии с утвержденными нормами. Нормы расходования материалов (лимиты) на производство и изготовление готовой продукции производственное предприятие устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и других аналогичных внутренних документах предприятия. Документы такого рода разрабатывает подразделение, контролирующее технологический процесс (технологи) и утверждаются руководителем предприятия. Списание материалов сверх норм возможно, но в каждом случае должна быть пояснена причина сверхнормативного списания (исправление брака, технологические потери и др.). Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте должна в этом случае должна быть пометка о сверхнормативном списании и его причинах. Иначе неправомерное списание ведет к искажению себестоимости в бухгалтерской и налоговой отчетности. Выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

- методом документирования отклонений;

- методом учета партионного раскроя материалов;

- инвентарным методом.

Предприятия могут разрабатывать и применять другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг). Ссылка на 2-ю часть статьи.

Литература

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Выходные данные статьи

Степанова Г.А. Учет материально-производственных запасов на предприятии (часть 1) // Корпоративные информационные системы. – 2019. – №2(6). – С. 11-30. – URL: http://corpinfosys.ru/archive/issue-6/61-2019-6-mpz

Об авторе

|

Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №6

- Обзор модуля CRM свободно распространяемой ERP Odoo;

- Особенности ведения транспортировок в SAP ERP;

- Тенденции рынка информационных систем управления транспортной логистикой;

- Решение SAP Business Integrity Screening для борьбы с мошенническими действиями;

- Учет материально-производственных запасов на предприятии (часть 1).

Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Готовые решения для всех направлений