Что такое Перевод платежа?

Трансферный платеж — это односторонний платеж лицу или организации, которые не предоставили или не обменяли на них товары или услуги. Это контрастирует с простым «платежом», который в экономике означает перевод денег в обмен на продукт или услугу.

Обычно фраза «трансфертный платеж» используется для описания государственных выплат физическим лицам через социальные программы, такие как социальное обеспечение, студенческие стипендии и даже социальное обеспечение. Однако государственные платежи корпорациям, включая безусловную финансовую помощь и субсидии, обычно не называют трансфертными платежами.

Ключевые моменты

- Трансферный платеж — это денежный платеж, на который не обмениваются товары или услуги.

- Трансферные платежи обычно относятся к усилиям местного правительства, правительства штата и федерального правительства по перераспределению денег среди нуждающихся.

- В США социальное обеспечение и страхование по безработице являются распространенными видами трансфертных выплат.

- Помощь корпораций и субсидии обычно не называют трансфертными платежами.

Общие сведения о трансфертных платежах

В США под трансфертными выплатами обычно понимаются выплаты физическим лицам федеральным правительством в рамках различных социальных программ. Эти выплаты считаются перераспределением богатства от хорошо оплачиваемых к малооплачиваемым. Они создаются как по гуманитарным причинам, так и во время экономических бедствий, чтобы помочь стимулировать экономику , направляя больше денег в руки людей.

Типы трансфертных платежей

Наиболее известной формой трансфертных выплат, вероятно, являются выплаты по социальному обеспечению, будь то пенсия или инвалидность. Они считаются трансфертными платежами, хотя большинство получателей вносили платежи в систему в течение своей трудовой жизни. Точно так же выплаты по безработице также считаются трансфертными выплатами.

Есть много других видов трансфертных платежей. Они могут передаваться от одного человека к другому или даже от человека к организации . Сюда могут входить индивидуальные пожертвования благотворительным или некоммерческим организациям или даже простой денежный подарок от одного человека другому.

Субсидии на образование и профессиональную подготовку также считаются одним из видов государственных трансфертов. Это включает переводы в компании или трудовые коллективы, которые предоставляют образовательные услуги или осуществляют программы ученичества.

Трансферные платежи не включают субсидии, выплачиваемые фермерам, производителям и экспортерам, даже если они являются односторонним платежом со стороны государства.

Трансферные платежи и экономика

Трансферные платежи часто вводятся или расширяются во время серьезного экономического спада. Социальное обеспечение, например, было создано администрацией Рузвельта во время Великой депрессии.

Совсем недавно, хотя и менее масштабно, в марте 2020 года Конгресс проголосовал за предоставление прямых денежных выплат в размере 1200 долларов США большинству американцев на общую сумму около 250 миллиардов долларов, а также дополнительную прямую помощь американским рабочим, пострадавшим от экономического коллапса, вызванного коронавирусом. (Конгресс также одобрил выделение 500 миллиардов долларов для американских корпораций.)

Многие страны предоставляют прямую денежную помощь людям во время экономического спада как способ поддержать нуждающихся и стимулировать экономику. Согласно кейнсианской экономике , существует « эффект мультипликатора » для перевода платежей, то есть каждый доллар в платежах стимулирует цепную реакцию, которая приводит к увеличению расходов, чем просто первоначальный доллар.

Государственный сектор (правительственные закупки и трансфертные платежи)

Классики экономической теории (А. Смит, Д. Рикардо) считали, что рыночная экономика должна развиваться на основе саморегулирования, т.е. без участия каких-либо внешних сил, в том числе и государства. Однако разразившийся в 1929-1933 гг. глубочайший кризис капиталистической экономики ознаменовал конец <эры> саморегулирования, или свободного предпринимательства, и показал неспособность рыночной системы развиваться без государства как экономического агента.

Вмешательство государства в экономику объективно вызвано стремлением правительства смягчить неэффективность и <несправедливость>, связанные с функционированием рыночной экономики.

Необходимость государственного вмешательства, или регулирования рыночной экономики, теоретически обосновал английский экономист Дж.М.Кейнс в книге <Общая теория занятости, процента и денег>. Эта теория получила в той или иной степени практическое применение в экономике всех развитых капиталистических стран. В 70-80-х гг. XX столетия стал наблюдаться как бы обратный процесс: усилился интерес к рыночному механизму. Причиной явилось снижение эффективности государственного сектора. Однако это не означает, что происходит полное свертывание государственного вмешательства в рыночную экономику развитых стран.

Причинами роста государственного вмешательства в экономику являются: а) рост расходов на оборону; б) рост населения; в) решение проблем окружающей среды и инфраструктуры; г) решение социальных проблем: безработицы, образования, здравоохранения, бедности, социального равенства и справедливости.

Экономическая сила государства определяется долей национального дохода, сосредоточенной <в его руках>, что приводит к формированию государственного сектора.

Если государству (правительству) принадлежит весь национальный доход, то это чисто государственная, или командная, экономика. В таком случае управление экономикой осуществляется из единого центра. Подобная экономика, как уже говорилось, имела место в социалистических странах, в частности, в нашей стране, или бывшем Советском Союзе.

Если государство распоряжается частью национального дохода, то такая экономика является смешанной.

Государственное вмешательство, или регулирование, выступает в двух видах: как косвенное и прямое.

Косвенное, или административное, регулирование – регулирование без инвестиций, без государственных расходов. Это законы, указы, постановления, распоряжения и т.д. Косвенное регулирование осуществляется через механизм законодательной и исполнительной власти с целью создания благоприятных условий для частного предпринимательства в стране. В арсенал косвенного регулирования можно отнести такие виды государственной деятельности, как налоговая, бюджетная, денежно-кредитная, валютная политика.

Прямое государственное регулирование – непосредственное участие государства в экономической деятельности и социальной сфере. Оно осуществляется в результате государственных расходов с целью уменьшения неравенства в распределении доходов и создании государственного сектора в экономике, или так называемых общественных благ (инфраструктуры) как в экономической сфере, так и в социальной.

Теперь более подробно рассмотрим функции государства в смешанной экономике.

Косвенное регулирование

- Правительство использует механизм законодательной и исполнительной власти для обеспечения эффективной частной деятельности. Оно определяет права частной собственности и предоставляет законный статус частным предприятиям; гарантирует соблюдение контрактов; устанавливает законные <правила поведения> между фирмами, производителями и потребителями, рабочими и менеджерами. Однако некоторые экономисты считают, что правительство чрезмерно регулирует взаимоотношения предприятий, потребителей и рабочих, подавляя экономические стимулы и подрывая эффективность производства.

- Правительство проводит ряд антимонополистических, или антитрестовских, законов с целью защиты и усиления конкуренции в качестве эффективного регулятора поведения бизнеса. Это та сила, которая подчиняет производителей и поставщиков ресурсов диктату потребителя. Появление монополий резко изменяет эту ситуацию. Монополия как бы заменяет собой конкуренцию: продавцы (производители) манипулируют на рынке ценами к собственной выгоде и в ущерб обществу в целом. В связи с этим монополия порождает нерациональное распределение экономических ресурсов, а государство поддерживает высокую степень развития конкуренции.

Государство всегда будет иметь свою долю национального дохода в современной рыночной экономике.

Прямое регулирование

-

Государство берет на себя задачу уменьшить неравенство доходов в обществе.

Рыночная система влечет за собой значительное неравенство в распределении национального дохода между людьми. Несмотря на некоторый прогресс, бедность среди общего изобилия продолжает оставаться острой экономической и политической проблемой. Эта задача находит решение через трансфертные платежи. Трансфертные платежи – это выплаты государства, которые просто перераспределяют налоговые поступления, полученные от всех налогоплательщиков, определенным слоям населения в форме пособий по безработице, выплат по социальному страхованию и обеспечению, пособий ветеранам войны и т.д. Трансферты представляют собой собственно перераспределительные потоки, так как они связаны с затратами, или <инвестициями в человека>. Трансферты не всегда выдаются в обычной денежной форме. Иногда они имеют вид целевых средств платежа или просто выдаются в натуральной форме (например, детское питание). За последние два десятилетия в развитых странах трансфертные платежи заметно выросли.

-

Правительство берет на себя создание общественных благ, или инфраструктуры.

Общественные блага (инфраструктура) удовлетворяют коллективные потребности. К ним относятся: национальная оборона, космос, информация, электроэнергия, общественный транспорт, здравоохранение, образование, охрана окружающей среды и т.д.

По своему потребительскому назначению они противоположны товарам индивидуального потребления.

Во-первых, общественные блага неделимы, их нельзя продать поштучно, как, скажем, автомобиль. Например, дорогой пользуется любой человек: имеет он автомобиль или нет.

Во-вторых, каждый человек пользуется этими благами, и не существует эффективных способов отстранения его от пользования ими, как только эти блага возникают. Классическим примером общественного блага служит маяк, предостерегающий корабли от коварного морского побережья или гавани. Практически нет способа исключить для некоторых кораблей возможность пользования выгодами от маяка.

Традиционно в развитых и особенно развивающихся странах производство общественных благ, или инфраструктуры, является сферой деятельности государственного сектора. Это достигается путем налогообложения частного сектора и населения. Налоги высвобождают ресурсы из частной сферы. Правительство через закупки товаров и услуг направляет эти ресурсы (налоги) в производство общественных благ и услуг. Более широко правительственные закупки – это расходы правительства на закупку оружия, строительство автомагистралей, информационных центров, оплата услуг врачей, судей, пожарных, учителей и т.д. Правительство сознательно перераспределяет ресурсы с целью осуществить значительные изменения в структуре национального продукта страны. Оно может пустить ресурсы как на производство управляемых ракет, военных самолетов, так и на строительство новых школ и автомагистралей, т.е. объектов инфраструктуры. Подробнее об инфраструктуре смотрите ниже.

В конечном итоге государство в смешанной экономике решает три задачи:

- способствует повышению эффективности экономики;

- обеспечивает справедливость в распределении доходов;

- поддерживает макроэкономическую стабильность: а) полную занятость и б) стабильный уровень цен. Как может правительство это осуществить? Ответ один: только через политику правительственных доходов и расходов или механизм фискальной политики.

Можно долго спорить, что важнее – частный или государственный сектор. Это бесполезно: современная экономика уже не может быть или только частной, как это было в капиталистических странах до <Великой депрессии> (1929-1933), или только государственной, как это было в социалистических странах, в частности, в СССР. Она может быть только смешанной.

Между тем стремительное увеличение государственного сектора и государственного регулирования в условиях рыночной экономики не может быть беспредельным. Рыночная экономика накладывает на функции государства определенные ограничения.

Недопустимы такие методы вмешательства государства, которые разрушают рыночный механизм, подменяют его прямым администрированием. Гораздо эффективнее действуют косвенные регуляторы (налоги, субсидии и т.д.), особенно те из них, которые органично встроены в рыночную экономику. Поэтому государственное регулирование должно не заменять силы рынка, а скорее усиливать их действие. Следует помнить, что все государственные регуляторы противоречивы. Краткосрочные выгоды могут обернуться долгосрочными потерями. Разрастание бюрократического аппарата усложняет процесс принятия решений. Поэтому <провалы> рынка могут быть дополнены, а иногда и усилены политикой государства.

Кругооборот доходов и расходов в смешанной экономике

Теперь мы можем сделать вышеприведенную модель еще более реалистичной, включив в нее государственный сектор. Для этого предположим, что государство выступает как экономический агент, получающий доходы в виде налогов и расходующий его на закупки товаров и услуг. Обобщенная таким образом диаграмма кругооборота доходов и расходов в смешанной экономике представлена на рис. 9.2.

Рис.

9.2.

Кругооборот доходов и расходов в смешанной экономике

Согласно рисунку домохозяйства распоряжаются своими доходами тремя способами: они покупают потребительские товары и услуги, делают сбережения и платят налоги государству. Фирмы производят товары и услуги и получают доходы от их реализации, а государство собирает налоги, делает трансфертные платежи – пособия по безработице, бедным, инвалидам, ветеранам войны и т.д., а остальное расходует на покупку товаров и услуг. При этом надо учесть, что домохозяйства часть доходов расходуют на потребление, а часть – на сбережения. Фирмы же часть дохода направляют на инвестиции с целью расширения производства. В конечном итоге государство как бы интегрируется в кругооборот и становится органичной частью экономической деятельности. В этом и есть суть смешанной экономики.

Проблемные вопросы

- Почему на смену чистому капитализму приходит смешанный капитализм? Что представляет собой <смешанная экономика>?

- В чем специфика частного сектора в смешанной экономике? Почему частный сектор господствует в прибыльных отраслях экономики?

- Корпоративный сектор, домохозяйства, международный сектор – что важнее в рыночной экономике?

- Как формируется экономическая сила государства?

- Считаете ли вы государственный сектор экономики эффективным? Должен ли расти государственный сектор в рыночной экономике?

- Участвует ли государство в кругообороте доходов и расходов в смешанной экономике? Если <да>, то графически покажите место и роль государства в данной модели.

- Ощущали ли вы на себе экономическую роль правительства?

- Экономический рост, стабильный уровень цен или социальная обеспеченность населения – что важнее или приоритетнее в экономической политике государства?

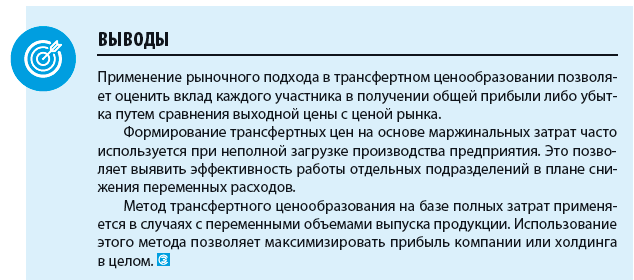

Как оценить вклад каждого участника в получении общей прибыли и установить справедливые внутренние цены?

Как проанализировать маржинальные затраты при неполной загрузке производства?

Как оптимизировать соотношение маржинальных и постоянных затрат с переменными объемами выпуска продукции?

Трансфертная цена — это цена, по которой один центр ответственности передает свою продукцию или услугу другому центру по внутренней расчетной цене. А само трансфертное ценообразование — это процесс установления внутренних цен между сегментами одного предприятия. В его основе лежит принцип установления таких трансфертных цен, которые бы обеспечивали организации максимально возможный маржинальный доход.

По этому критерию можно устанавливать справедливые трансфертные цены между подразделениями, которые к тому же позволят объективно оценить эффективность функционирования каждого центра ответственности организации.

Существуют разные способы принятия управленческих решений на базе принципов трансфертного ценообразования. Рассмотрим некоторые из них.

Трансферты на базе рыночных цен

Когда продукт передается между взаимозависимыми подразделениями (центрами ответственности) по рыночной цене, можно объективно оценить работу каждого из них.

К сведению

Этот метод применяется в децентрализованных производствах, когда отдельные подразделения относительно свободны в выборе внутренних или внешних покупателей и продавцов, например, когда полуфабрикаты не только передаются в следующий передел, но и реализуются на сторону.

В трансфертном ценообразовании всегда участвуют две или более передающие стороны: центр ответственности, передающий свою продукцию (услугу) другому подразделению, и центры ответственности, принимающие и потом передающие ее другим подразделениям для последующей переработки и потребления.

При этом в случае формирования трансфертных цен на базе рыночных всем участникам предоставляется право взаимодействовать с внешними продавцами и покупателями.

Что имеется в виду? Подразделение приобретает продукцию (услугу) внутри компании до тех пор, пока ее цена (или себестоимость) не превышает существующие рыночные цены. Если же передающее подразделение завышает рыночные цены, то покупающий продукцию (услугу) центр ответственности может приобрести ее на стороне.

Таким образом, передающим подразделениям невыгодно завышать свои цены или себестоимость на выполненную ими работу, услугу или продукцию. Следовательно, рыночная трансфертная цена помогает оценить вклад каждого отделения в общую прибыль компании.

Пример 1

Предприятие изготавливает и продает шарикоподшипники для грузовых автомобилей.

Чтобы повысить эффективность работы, руководство решило выделить три центра ответственности:

- прокатный цех (изготавливает стальные заготовки — штамповки);

- механосборочный цех (занимается чистовой обработкой и сборкой);

- общее подразделение (хранит, транспортирует и продает готовую продукцию).

Полная себестоимость единицы продукции (шарикоподшипников) распределена по центрам ответственности следующем образом:

- заводской передел по изготовлению штамповок (включая стоимость материалов) — 1500 руб.;

- механическая обработка и сборка конечных деталей — 2000 руб.;

- хранение, транспортировка и продажа продукции – 500 руб.

Итого: 4000 руб.

Оптовые цены на внешнем рынке на данную продукцию составляют не более 3900 руб./шт. Выше этой цены данную продукцию никто не купит.

Следовательно, продавая по рыночной цене, компания даже не окупит продукцию по себестоимости. Чистый убыток на каждую единицу продукции составит:

3900 – 4000 = –100 руб.

Менеджерам по управлению из первого подразделения удалось найти поставщика (изготовителя), продающего стальные заготовки (штамповки) на 200 руб. дешевле — по цене 1300 руб./шт. Если закупить их для дальнейшей передачи в механосборочный цех, отпадет надобность в использовании прокатного цеха.

Но при замене заводского передела на приобретение готовых полуфабрикатов никто не отменяет постоянных общепроизводственных расходов по этому цеху. Они необходимы для поддержания этого цеха в работоспособном состоянии.

Примем их в размере 50 руб. в расчете на единицу продукта. В этом случае себестоимость производства шарикоподшипников составит:

1300 + 50 + 2000 + 500 = 3850 руб.

И тогда компания может даже получить небольшую конечную прибыль:

3900 – 3850 = 50 руб.

Чтобы распределить эту прибыль между всеми участниками, оценим их вклад с помощью коэффициентов весомости. Самый простой вариант расчета этих коэффициентов — пропорционально себестоимости изготовления единицы продукта по каждому центру.

Для первого центра получим:

1350 / 3850 = 0,3506, или 35,06 %.

Для второго центра:

2000 / 3850 = 0,5195, или 51,95 %.

И наконец, для третьего центра:

500 / 3850 = 0,1299, или 12,99 %.

Отсюда распределение прибыли по всем трем центрам будет таким:

П1 = 50 руб. × 35,06 % = 17,53 руб.;

П2 = 50 руб. × 51,95 % = 25,98 руб.;

П3 = 50 руб. × 12,99 % = 6,49 руб.

Итого: 50 руб.

Тогда цена передачи продукции от первого центра = цена приобретения заготовок (Цпок) + постоянные расходы (Спост) + прибыль (П1) = 1300 + 50 + 17,53 = 1367,53 руб.

При подсчете последующих трансфертных цен надо учесть еще одно обстоятельство. Себестоимость единицы продукции для них должна включать в себя не только собственную себестоимость по данному подразделению, но и трансфертную цену, по которой продукция передается из предыдущего центра.

Поэтому для второго центра (механосборочный цех) формула расчета будет такой:

Ц2 = Ц1 + С2 + П2 = 1367,53 + 2000 + 25,98 = 3393,51 руб.

Расчет последней цены — для третьего центра (хранения и продаж) — является проверочным. Она должна совпадать с рыночной ценой конечного продукта (3900 руб./шт.), которая использовалась при расчете общей прибыли компании по данному продукту. Итак:

Ц3 = Ц2 + С3 + П3 = 3393,51 + 500 + 6,49 = 3900 руб.

Это и есть ранее назначенная цена реализации единицы продукции, что и требовалось доказать.

Если найти поставщика (производителя) с более выгодными ценами на заготовки не получилось, придется искать внутренние резервы по снижению издержек производства и продаж.

Пример 2

Воспользуемся исходными данными предыдущего примера.

Руководство компании (холдинга) предложило всем подразделениям (центрам ответственности) подумать, как снизить свои издержки, чтобы получить прибыль в расчете на единицу продукции. Взамен была обещана премия в соответствии с вкладом в общее дело.

В результате проведенных мероприятий удалось снизить общую себестоимость единицы продукции с 4000 до 3835 руб. (табл. 1), т. е. примерно только на 4 %. Но этого оказалось достаточно, чтобы получить небольшуюя прибыль:

3900 – 3835 = 65 руб.

Таблица 1

Распределение коэффициентов весомости по центрам ответственности

|

Центры ответственности |

Исходная себестоимость, руб./шт. |

После мероприятий, руб./шт. |

Абсолютное изменение, руб./шт. |

Относительное изменение |

Коэффициенты весомости |

|

Прокатный цех |

1500 |

1425 |

75 |

0,05 |

0,3571 |

|

Механосборочный цех |

2000 |

1940 |

60 |

0,03 |

0,2143 |

|

Центр хранения и продаж |

500 |

470 |

30 |

0,06 |

0,4286 |

|

Итого |

4000 |

3835 |

165 |

0,14 |

1,0000 |

Необходимо распределить эту прибыль между всеми участниками в соответствии с их вкладом. Его можно оценить по процентному снижению себестоимости относительно базовых (исходных) величин (см. табл. 1).

Затем все эти относительные величины (или проценты) складываются и определяются коэффициенты весомости или важности путем деления относительных величин по каждому центру (5 %; 3 % и 6 %) на сумму этих изменений (14 %).

Вклад каждого участника трансфертной сделки в общую прибыль компании более справедливо оценивать по процентному изменению (снижению) слагаемых себестоимости по отдельным центрам ответственности, а не по их абсолютному изменению. Ведь чем меньше абсолютная величина себестоимости, тем в общем больше надо прилагать усилий, чтобы ее снизить.

В соответствии с полученными коэффициентами весомости прибыль распределили по центрам ответственности:

П1 = 65 руб. × 0,3571 = 23,21 руб.;

П2 = 65 руб. × 0,2143 = 13,93 руб.;

П3 = 65 руб. × 0,4286 = 27,86 руб.

Как видим, в соответствии с принятым решением прибыль отдельного центра тем выше, чем больше для него процент снижения себестоимости относительно своего базового уровня. Далее именно эти значения прибыли принимались компанией для установления всех трансфертных цен.

Так, для первого подразделения (прокатный цех) эта цена определялась на основе следующей формулы:

Ц1 = С1 + П1 = 1425 + 23,21 = 1448,21 руб.

В этой формуле слагаемые трансфертной цены — это себестоимость и прибыль, относящиеся к данному центру ответственности.

Определим трансфертную цену для второго центра:

Ц2 = Ц1 + С2 + П2 = 1448,21 + 1940 + 13,93 = 3402,14 руб.

В качестве проверки корректности проведенных расчетов подсчитаем и трансфертную цену для третьего центра ответственности:

Ц3 = Ц2 + С3 + П3 = 3402,14 + 470 + 27,86 = 3900 руб.

Как и предполагалось, она полностью совпадает с рыночной ценой реализации продукции (шарикоподшипников).

Как и в предыдущем примере, данный способ определения трансфертных цен представляет комбинацию из затратного и рыночного подхода. То есть, по существу, является смешанным способом ценообразования, так как здесь одновременно участвуют два показателя — себестоимость и рыночная цена.

Оценка работы по трансфертным ценам подразделений торговых организаций имеет свои особенности.

Пример 3

В начале текущего года крупный холдинг — производитель меда, варенья, джема и других сладостей, приобрел супермаркет.

Теперь эти продукты:

1) могут продаваться (как и раньше) сторонним покупателям непосредственно со склада по оптовым ценам;

2) передаваться в супермаркет, который будет реализовывать эти продукты населению по розничным ценам.

В последнем случае центры продаж должны договариваться о цене передачи продукции на реализацию.

Речь идет о продаже джема. Себестоимость изготовления 1 банки джема — 30 руб.

Кроме того, при передаче этих банок в супермаркет у первого центра, назовем его департаментом оптовых цен (ДОЦ), возникают расходы на транспортировку — 2 руб. на каждую банку джема.

Средняя оптовая цена реализации 1 банки первым центром — 50 руб.

Здесь возможны две ситуации.

Ситуация 1

Спрос на джем стабильно высокий. Первый центр (ДОЦ) не имеет залежавшихся запасов.

В этом случае минимальная трансфертная цена для передачи в ДРЦ составляет 52 руб. Это сумма рыночной цены реализации плюс транспортные издержки (50 + 2). Отсюда прибыль для ДОЦ на каждую банку джема — 20 руб. (52 – 32).

Эта трансфертная цена может быть принята или отклонена руководством супермаркета — департаментом розничных цен в зависимости от того:

- какова будет возможная цена продажи джема в розницу;

- по какой цене можно будет приобрести джем у сторонних поставщиков.

Например, цена 1 банки джема в розницу — 75 руб. Тогда в целом это будет выгодно ДРЦ (супермаркету) — он получит прибыли 23 руб. (75 – 52). Общая прибыль на каждую банку для холдинга составит 43 руб. (20 + 23).

Но это в случае, если другой поставщик не предложит для ДРЦ джем по более выгодной цене, например, по 47 руб. за банку. Тогда руководство ДРЦ будет настаивать на снижении трансфертной цены также до 47 руб. В противном случае супермаркет может отказаться от сделки с ДОЦ.

Если же ДОЦ согласится с предложением супермаркета, его прибыль уменьшится до 15 руб. (47 – 32). Напротив, величина прибыли ДРЦ повысится до 28 руб. (75 – 47).

А вот общая прибыль холдинга не изменится — останется в размере 43 руб. (15 + 28). То есть общая прибыль будет перераспределена в пользу супермаркета.

Обратите внимание!

Общий размер прибыли холдинга или компании не зависит от результатов переговоров между центрами ответственности по цене передачи конкретного продукта, а определяется конечной ценой реализации продукции третьим лицам.

Ситуация 2

Спрос на джем в ДОЦ очень низкий, отсюда значительные старые (залежавшиеся) запасы джема.

В этом случае минимальная трансфертная цена для передачи в ДРЦ будет равна 32 руб. (себестоимость + транспортные издержки для передачи в супермаркет = 30 + 2), поскольку в противном случае джем будет не реализован и холдинг в целом понесет убытки.

Однако чтобы совсем уж не ущемлять интересы первого центра (ДОЦ), окончательная цена передачи может быть определена в ходе переговоров между обоими департаментами. Причем чем выше цена передачи, тем больше будет прибыль ДОЦ и тем меньше прибыль супермаркета (ДРЦ).

Если переговоры не принесут результата, должно вмешаться высшее руководство холдинга и установить справедливую цену передачи для обеих сторон.

Например, вина ДОЦ в плохой реализации джема прямо не доказана. Тогда руководство холдинга предлагает распределить общую прибыль на единицу продукта, например, в отношении 2/3 к 1/3 в пользу супермаркета. В этом случае прибыль ДОЦ составит примерно 14 руб. (43 × 1/3), прибыль ДРЦ — 29 руб. (43 × 2/3).

Отсюда трансфертные цены распределятся следующим образом.

Цена передачи от первого центра ко второму определяется суммой трех слагаемых: себестоимость изготовления джема (С1) + транспортные издержки (Стр) + прибыль первого дивизиона (П1) на единицу продукта (джема):

30 + 2 + 14 = 46 руб.

Выходная цена от второго дивизиона равна сумме цены передачи от ДОЦ и прибыли супермаркета по джему:

46 + 29 = 75 руб.

То есть равна выходной цене реализации, что и требовалось доказать.

В последнем случае при расчете мы основывались на экспертной оценке значимости отдельных подразделений или дивизионов компании.

Недостаток рыночного подхода в том, что в нем никак не отражены программы выпуска, либо объемы их продаж, а переменные и постоянные расходы ведут себя по-разному в зависимости от изменения многих параметров расчета. Поэтому рассмотрим другие методы расчета трансфертного ценообразования.

Трансферты на основе затрат предприятия

Данный подход используется в том случае, когда рынка для промежуточных продуктов нет либо он несовершенен, а предприятие-производитель располагает свободными производственными мощностями. Чаще всего здесь используются два метода ценообразования:

- на основе маржинальных затрат;

- на базе полных затрат.

Под маржинальными затратами обычно понимаются краткосрочные переменные расходы.

Подразделение, передающее свою продукцию по маржинальным затратам, работает с отрицательным финансовым результатом на сумму своих постоянных расходов. Это негативно сказывается на мотивации сотрудников данного подразделения (центра ответственности), поэтому в чистом виде этот способ применяется крайне редко. Чаще используется ценообразование на базе маржинальных затрат плюс надбавка или наценка к общим затратам.

Пример 4

В первом квартале текущего года в литейном цехе предприятия было произведено 1250 шт. заготовок шестерен для передачи их в механический цех для точной обработки. Во втором квартале в литейном цехе удалось снизить удельные переменные издержки с 160 руб./шт. до 150 руб./шт. Но при этом произвели меньшее количество заготовок шестерен — всего 1000 шт. Постоянные затраты не изменились (табл. 2).

Таблица 2

Влияние маржинальных затрат на трансфертное ценообразование

|

Показатели |

I квартал |

II квартал |

III квартал |

|

Объем производства, шт. |

1250 |

1000 |

1500 |

|

Переменные расходы, руб./шт. |

160 |

150 |

150 |

|

Всего переменных расходов, руб. |

200 000 |

150 000 |

225 000 |

|

Постоянные затраты, руб. |

50 000 |

50 000 |

50 000 |

|

Всего расходов, руб. |

250 000 |

200 000 |

275 000 |

|

Полные расходы на ед. продукции, руб./шт. |

200 |

200 |

183,33 |

|

Трансфертная цена (Кнац =1,1), руб./шт. |

220 |

220 |

201,67 |

Как видим, полные расходы на единицу продукцию не изменились — 200 руб./шт. И все потому, что при снижении загрузки литейного цеха постоянные издержки на единицу продукции повышаются. Действительно, для I квартала они составят 40 руб./шт. (50 000 руб. / 1250 шт.), а для II квартала больше — 50 руб./шт. (50 000 руб. / 1000 шт.).

Обратите внимание!

При снижении объема производства постоянные издержки в расчете на единицу продукции увеличиваются. Это своего рода плата за недоиспользование производственных мощностей предприятия.

Отсюда передача изделия между цехами по-прежнему осуществляется по одинаковой трансфертной цене (с наценкой в 10 %) — 220 руб./шт. И это несмотря на то, что эффективность литейного цеха в смысле снижения своих переменных затрат возросла.

Тут надо разбираться, кто виноват в неполной загрузке этого цеха: плохо сработали снабженцы, не поставив вовремя требуемые материалы для литья заготовок шестерен, либо снизился спрос на эту продукцию. Тогда это вина менеджеров по продажам, не сумевшим вовремя найти покупателей.

Если же в третьем квартале объем производства возрастет свыше планового выпуска, то все встанет на свои места — трансфертная цена снизится с 220 руб./шт. до 201,67 руб./шт.

Ценообразование на основе полных затрат плюс наценка используется в случаях с переменными объемами выпуска продукции, когда одновременно изменяются постоянные затраты на единицу производимой продукции.

Пример 5

Компания имеет два относительно независимых подразделения (цеха). Данные по их работе представлены в табл. 3.

Цех A производит микросхемы для электронных мониторов видеонаблюдения за технологическими процессами на крупных промышленных предприятиях. Затем эту продукцию забирает цех B для общей сборки и тестирования мониторов (вариант 1 в табл. 3).

Таблица 3

Влияние соотношения переменных и постоянных затрат на трансфертные цены

|

Показатели |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

||

|

A |

B |

B |

A |

B |

B |

|

|

Объем производства, шт./мес. |

100 |

100 |

100 |

200 |

200 |

200 |

|

Переменные расходы, руб./шт. |

6000 |

11200 |

10 000 |

6000 |

11 200 |

10 000 |

|

Постоянные расходы, руб./шт. |

2000 |

3000 |

5000 |

1000 |

1500 |

2500 |

|

Всего расходов, руб./шт. |

8000 |

14200 |

15 000 |

7000 |

12 700 |

12 500 |

|

Плановая прибыль, руб./шт. |

1200 |

2130 |

1330 |

2200 |

3630 |

3830 |

|

Трансфертная цена, руб./шт. |

9200 |

16330 |

16 330 |

9200 |

16 330 |

16 330 |

Цех A имеет возможность продавать начинку мониторов (микросхемы) непосредственно на внешнем рынке с плановой наценкой на общие затраты 15 %. Отсюда плановая прибыль — 1200 руб./шт. (8000 × 0,15).

С учетом этой прибыли трансфертная цена для передачи продукта в цех B соответственно составит 9200 руб./шт. Эта цена войдет в состав переменных расходов для цеха B.

Собственные маржинальные издержки цеха B — 2000 руб./шт.

Тогда всего переменные издержки на единицу продукции составят 11 200 руб./шт. (9200 + 2000).

Плановая прибыль на готовое изделие также составляет 15 % от всех расходов, или 2130 руб./шт. (14 200 × 0,15). Соответственно выходная трансфертная цена — 16 330 руб./шт.

Анализ данной ситуации — продажа микросхем на внешнем рынке либо готовых изделий в целом (мониторов) — показывает следующее:

- в первом случае компания получила бы прибыль в размере 120 тыс. руб. в месяц (1200 руб. × 100 шт.);

- во втором случае прибыль гораздо больше — 213 тыс. руб. (2130 × 100 шт.). То есть недополученная прибыль при продаже непосредственно микросхем по сравнению с реализацией готовых изделий составит 93 тыс. руб. (213 – 120).

Это и есть альтернативные затраты, или упущенная выгода. С этой точки зрения выгоднее продавать уже готовые изделия (мониторы). Однако по мере изменения переменных расходов в сторону увеличения либо уменьшения воздействие трансфертных цен на покупающее подразделение (цех B) также может меняться.

Если бы цех B мог приобрести те же комплектующие (микросхемы) у стороннего поставщика по 8000 руб./шт. (вариант 2), переменные издержки цеха были бы меньше — 10 000 руб./шт. (8000 + 2000).

Казалось бы, цех B «сэкономил» на каждой микросхеме 1200 руб. (11 200 – 10 000). Однако постоянные накладные, коммерческие и административные расходы по цеху A никуда не делись и должны включаться в себестоимость готовой продукции по цеху B уже в размере 5000 руб./шт. (2000 + 3000).

Отсюда себестоимость изготовления мониторов по сравнению с вариантом 1 стала дороже на 800 руб./шт. (15 000 – 14 200).

Действительно, при той же цене продажи готовой продукции, что и по варианту 1 (16 330 руб./шт.), плановая прибыль падает на те же 800 руб./шт. (2130 – 1330).

В этом случае опять же упущенная выгода. В расчете на месячный выпуск — уже 80 тыс. руб. (800 руб. × 100 шт.).

Но так бывает не всегда. Если объем производства увеличивается, затраты в себестоимости продукта перераспределяются — уменьшаются постоянные издержки на единицу продукции. И тогда уже можно даже получить определенный выигрыш от покупки комплектующих изделий (микросхем) на стороне.

Компания имеет возможность на тех же производственных площадях увеличить выпуск микросхем и, соответственно, готовых изделий (мониторов) в 2 раза (вариант 3). В этом случае переменные издержки на единицу продукции не изменятся. А вот постоянные затраты на каждую единицу должны уменьшиться также в 2 раза.

Подсчитаем сначала полные постоянные затраты по варианту 1:

- цех A: 2000 руб./шт. × 100 шт. = 200 000 руб.;

- цех B: 3000 руб./шт. × 100 шт. = 300 000 руб.

Отсюда на единицу продукции при новом объеме выпуска (200 шт./мес.) они составят:

- цех A: 200 000 руб. / 200 шт. = 1000 руб./шт.;

- цех B: 300 000 руб. / 200 шт. = 1500 руб./шт.

При увеличении объема выпуска в 2 раза по сравнению с исходным вариантом плановая прибыль может быть повышена на 1500 руб./шт. (3630 – 2130).

Обратите внимание!

С ростом объема производства роль переменных расходов в себестоимости единицы продукции возрастает, а значимость постоянных затрат, соответственно, падает.

Рассматривая предыдущий вариант, можно отметить, что это еще не предел в плане снижения себестоимости продукции. Если теперь покупать комплектующие изделия на стороне (вариант 4), то себестоимость готовой продукции на единицу выпуска будет меньше на 200 руб. (12 700 – 12 500).

В последнем случае (вариант 4) доля переменных издержек в общей структуре затрат падает быстрее. Так, для варианта 3 эта доля затрат составляет 88,19 % (11 200 / 12 700), а для последнего варианта она снижается ровно до 80 % (10 000 / 12 500).

Важно!

Формирование трансфертного ценообразования с учетом важности в первую очередь переменной составляющей себестоимости продукции позволяет повысить совокупный доход или прибыль предприятия.

Соответственно плановая прибыль оказывается больше ровно на те же 200 руб./шт. (3830 – 3630). В расчете на полный выпуск продукции за месяц это составит уже 40 тыс. руб. (200 руб./шт. × 200 шт.). На ту же величину компания в общем случае упустила бы выгоду, если бы цех B не воспользовался этим предложением стороннего поставщика.

Статья опубликована в журнале «Справочник экономиста» № 11, 2017.

Финансовый эксперт с высшим экономическим образованием по специальности “Экономист-менеджер”. Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Трансфертные платежи – это денежные средства, выделяемые из государственного бюджета для передачи их населению и частным предпринимателям в социальных целях.

- Сущность трансфертных платежей и история их появления

- Виды трансфертных платежей

- Взаимосвязь политики и трансфертных платежей

Данное определение объединяет под собой всевозможные субсидии и дотации от государства, направленные на поддержание определенных бизнес-направлений, например поддержка малого бизнеса, развитие инновационных технологий, частичное государственное финансирование сельскохозяйственных предприятий.

Так же к ним можно отнести и социальные выплаты населению от государства: пенсии, стипендии, финансовая поддержка малочисленных народов.

Сущность трансфертных платежей и история их появления

Именно с помощью трансфертных платежей можно определить социальную направленность правительства страны. Так как это выплаты не за какие-либо товары или услуги, а для поддержания социально значимой сферы государства.

- В 1944 году трансфертные платежи состояли из процентов, направленных на покрытие государственного долга и расходов на социальное страхование населения. Как и сейчас, данный вид выплат не относятся к оплате каких-либо работ и услуг, выполненных кем-то для получения прибыли, поэтому трансфертные платежи не принимаются в расчет при определении уровня ВВП.

- В сороковые (послевоенные) годы применяемая формула была неактуальна, так как потребность в безвозмездных выплатах от государства стала расти и расширять сферу применения. Это привело к тому, что трансфертные платежи стали распространяться на незащищенные слои населения в виде выплаты им доходов из казны. Так же список расширился выплатами, поддерживающими значимые объекты промышленности.

- Пиком социальной направленности внутренней политики страны, приходятся на 50-е года СССР. Тогда трансфертные платежи составляли более 30%. Однако тяжелое экономическое положение страны в 80-х годах приводит к резкому сокращению трансфертов. На сегодняшний день в России средняя доля трансфертных платежей составляет 15%.

Например, в США доля трансфертных платежей составляет около 12%, а в Швеции – почти 32%. Не сложно определить государство с политикой, направленной на поддержание населения.

Снижение темпов роста трансфертных платежей в США отмечается во время президентства Р.Рейгона в 90-х годах. Однако в отличии от причин СССР, заморозка развития социальной политики в США послужила неэффективность самой системы поддержания нуждающихся слоев населения.

В современной истории трансфертные платежи стали называть «отрицательным налогом». Связано это с тем, что данные вид выплат является противоположностью налога, как общего понятия. Трансфертные платежи выплачиваются правительством населению, в отличие от налогов. И суммы данных перечислений растут с упадком производительности населения и уменьшаются с её ростом. Когда как сумма налога растет прямопропорционально доходам от высокой производительности труда.

Виды трансфертных платежей

Выделяют два основных вида трансфертных платежей:

- государственные, это платежи, выплачиваемые правительством страны на оплату пенсий, пособий по безработице, поддержку бизнеса и т.д.;

- частные, образуются в результате передачи денежных средств от гражданского лица другому лицу или даже предприятию.

Однако данный вид платежей не ограничивается страной, гуманитарная и медицинская помощь, так же является разновидностью государственных трансфертных платежей.

Ещё к этой категории относится поддержка государственно значимых секторов экономики.

В последние годы в России – это малый бизнес, медицина, производство оборонной промышленности, сельское хозяйство и научные технологии.

Важным акцентом остается тот факт, что не только правительство государства способно на трансфертные платежи. Многие обеспеченные люди занимаются софинансированием социальных объектов (школы, детские дома, больницы). Помимо этого они могут вносить единоразовую материальную помощь, как целым организациям, так и материальную помощь какому-то конкретному человеку. В свою очередь государственные трансфертные платежи можно разделить на три основных направления:

- Денежные средства для оплаты социальных нужд населения. Как уже говорилось – это пенсии по старости и инвалидности, стипендии, дотации многодетным семьям и т.д. В случае такого рода выплат правительство страны выделяет средства из тех, что поступили в бюджет в виде обязательных налоговых платежей, и выплачивает эти средства нуждающимся людям, как социальные выплаты.

- Субсидии предпринимателям. Для осуществления этих выплат, правительство страны распределяет выделенные денежные средства между бюджетами субъектов федераций, которые и осуществляют выдачу дотаций предпринимателям, путем проведения конкурсов.

- Выплаты процентом по государственному долгу. В эту категорию трансфертных платежей входит: перечисления из Федерального бюджета в Пенсионный фонд, Фонд социального страхования, банкам, на возмещение расходов по продаже государственных ценных бумаг.

Вследствие чего, можно сделать вывод, что трансфертные платежи – это способ равномерного распределения доходов, от держателя дохода (правительство государства или успешный предприниматель) к нуждающимся слоям населения. Это и является причиной, по которой данный вид выплат не учитывается при подсчете ВВП на душу населения.

Взаимосвязь политики и трансфертных платежей

Помимо прямой цели трансфертных платежей, они играют значимую роль в политическом имидже любой страны. Уровень распределения доходов между слоями населения – это основной показатель «заботы» правительства государства о своем народе.

Такие принципы известны каждому ещё из детских книг, когда Робин Гуд «забирал деньги у богатых и отдавал бедным». Так же подобные принципы преследовались при «построение» коммунизма. И хотя, большинство стран Мира раскритиковали данный государственный и экономический строй, доля трансфертных платежей по-прежнему остается показателем гордости на мировой арене.

Не зря трансферты – это один из трёх рычагов фискальной политики каждой страны. Фискальной политикой можно назвать комплекс мер, которые предпринимает правительство страны для улучшения финансового состояния страны в целом. И происходит это, в основном, за счет управления доходами и расходами самого правительства. Поэтому такого рода политику называют бюджетно-налоговой.

Однако у трансфертного платежа есть прямая противоположность в экономической политике страны – это налог. Когда как налог, по сути, является частью доходов населения, которую оно (население) добровольно отдает государству, то трансфертный платеж – это добровольная выплата государства нуждающихся категориям населения из доходов Федерального бюджета.

Стоит отметить, что и в первом и во втором случаях контрольной стороной остается государство, что и объясняет, что социально направленные выплаты не подлежат налогообложению.

И всё же первоначальной целью трансфертных платежей была идея уменьшения материального неравенства между разными категориями граждан одной станы. Нельзя сказать, что при текущем направлении развития политики страны, эта цель достигнута.

На сегодняшний день потребность в трансфертных платежах превышает поступления в бюджет РФ и многократно превышает суммы, выделяемую из этого бюджета.

Ваш репост и оценка статьи:

Похожие статьи

- Таможенные платежи

- Скоринг

- Сеньораж

- Таможенные пошлины

- Свободная Экономическая Зона

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

Определить:

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Решение:

1) Валовой внутренний продукт, рассчитанный по расходам, представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G), и чистый экспорт (net export – NX):

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

Таким образом, расчёт ВВП по расходам выглядит следующим образом:

2)Валовой внутренний продукт, рассчитанный по доходам, представляет сумму доходов от национальных и иностранных факторов. Он определяется как Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций плюс Косвенные налоги на бизнес плюс Амортизация (стоимость основного капитала) за вычетом Чистого факторного дохода из-за границы.

Чистый факторный доход из-за границы – это разность между доходами, полученными гражданами за рубежом и доходами, полученными иностранцами в данной стране:

Рассчитаем ВВП по доходам:

4) Зная ВВП, а также величину чистых факторных доходов из-за границы можно найти ВНП:

5) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

6) Чистый национальный продукт (ЧНП) равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

7) Национальный доход – НД (National Income – NI) – это совокупный доход, заработанный собственниками экономических ресурсов. Его можно рассчитать двумя способами:

Или

Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

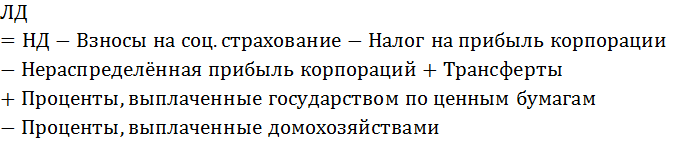

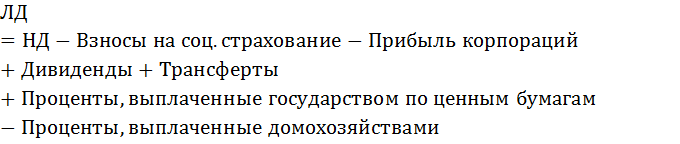

8)Для расчёта личного дохода – ЛД (personal income – PI) следует из НД вычесть всё, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД.

Или

9) Располагаемый личный доход – РЛД (disposable personal income – DPI) доход, находящийся в распоряжении домохозяйств. РЛД рассчитывается как разность между Личным доходом и Индивидуальными налогами.

10) Располагаемый личный доход домашние хозяйства тратят на Личное потребление и Личные сбережения.

Отсюда

11) Найдём налог на прибыль корпораций.

Так как Прибыль корпораций содержит в своём составе Налог на прибыль корпораций, Дивиденды и Нераспределённую прибыль корпорации. Выразим отсюда Налог на прибыль:

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Дефицит государственного бюджета равен 11 млрд. долл.