Год, на который формируете учетную политику

Статус лица, для которого формируете учетную политику

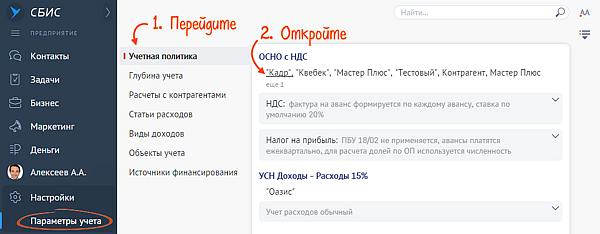

Система налогообложения

Вид деятельности

Торговля

Услуги

Работы

Производство

Сформировать политику

-

Для бухучета -

Для налога на прибыль -

Для НДС -

Для УСН -

Для АУСН

Кто ведет бухучет?

Собственное структурное подразделение

20%

Исполнитель по договору об оказании услуг по ведению бухгалтерского учета

Укажите в первом поле название организации или Ф.И.О лица, которое ведет учет по договору об оказании услуг, а во втором поле – реквизиты этого договора

20%

Сотрудник

Укажите должность

20%

Индивидуальный предприниматель самостоятельно

20%

- Как правило, руководитель обязан возложить ведение бухучета на главбуха, иное должностное лицо или привлеченного исполнителя. Но руководитель малого и среднего бизнеса вправе вести бухучет самостоятельно. Это упрощает организацию бухучета. Такие правила распространяются и на ИП, если они ведут бухучет.

Не ведем бухучет. Учет операций, доходов и расходов ведем в собственном регистре

Укажите в поле 1 в предложном падеже название регистра, например «книге учета доходов и расходов». В поле 2 укажите в творительном падеже реквизиты нормативного акта или внутреннего документа, которым утвержден регистр

20%

Выберите этот вариант, если вы индивидуальный предприниматель или лицо, занимающееся частной практикой, и не ведете бухучет. Это допустимо, если учет операций, доходов и расходов ведется в регистрах налогового учета (ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ)

Кто несет ответственность за бухучет?

Ответственное лицо – главный бухгалтер

20%

Ответственное лицо – руководитель

20%

Ответственное лицо – иное должностное лицо (укажите название должности и Ф.И.О в именительном падеже)

20%

Ответственное лицо – индивидуальный предприниматель

20%

- Ответственный за ведение бухучета – это то лицо, которое штрафуют в случае нарушений. Им не может быть сторонний исполнитель, даже если он ведет весь бухучет

Как ведете бухгалтерский учет?

Автоматизировано; регистры бухучета определены программой и утверждены организацией

Укажите название программы и укажите номер приложения, которым утверждены формы

20%

На бумажных регистрах

Укажите в предложном падеже реквизиты нормативного акта или внутреннего документа, которым утверждены регистры, например «приложении №… к учетной политике»

20%

- Формы регистров бухучета не утверждены. Но есть рекомендованные, например, для субъектов малого бизнеса (п. 30–39 Рекомендаций, утв. решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25.04.2013 № 4/13). Если регистры бухучета составлены в электронном виде, то подписывать их надо электронной подписью. Также есть регистры налогового учета, которые заменяют регистры бухучета тем, кто вправе не вести бухучет по общей системе (ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ)

С применением утвержденного регистра

Укажите в поле 1 в родительном падеже название регистра, например «книги учета доходов и расходов», в поле 2 укажите в творительном падеже реквизиты нормативного акта или внутреннего документа, которым утвержден регистр)

20%

Такой формат допустим для микропредприятий. Они могут вести бухучет по простой системе, не использовать метод двойной записи. Методика для такого учета нигде не прописана, его можно организовать в регистрах, разработанных для налогового учета, в том числе добавив в них номера счетов бухучета, или в собственных регистрах

Какой рабочий план счетов используете?

План счетов, разработанный на основании типового плана счетов

Укажите номер приложения, в котором приведен рабочий план счетов

20%

План счетов в автоматизированной программе, в которой ведется бухучет

Укажите название вашей программы учета и номер приложения, в котором утвержден план счетов

20%

- Типовой план счетов использовать удобнее. Он установлен в компьютерных программах, если не трогать синтетические счета, то правки не нужно согласовывать с Минфином. Например, можно ввести субсчета или забалансовые счета для учета специфических операций или удалить ненужные. Дополнительные балансовые счета учета можно вводить только по согласованию с Минфином

Упрощенный план счетов

Укажите номер приложения, в котором утвержден упрощенный план счетов

20%

Упрощенный план счетов могут применять субъекты, которые вправе вести бухучет в упрощенном виде. Упрощенный план счетов представляет собой общий план счетов, в котором некоторые данные группируют на обобщенных синтетических счетах

Есть ли обособленные подразделения, выделенные на отдельный баланс?

У нас нет обособленных подразделений

20%

У нас нет обособленных подразделений, выделенных на отдельный баланс

20%

Есть обособленные подразделения, выделенные на отдельный баланс

Введите перечень подразделений, выделенных на отдельный баланс

20%

Есть ли у вас дочерние общества или являетесь ли вы дочерними обществом?

Да, у нас есть дочерние организации

20%

Да, мы дочерняя организация

20%

Да, у нас есть дочерние общества и мы сами является дочерними обществами

20%

Нет, у нас нет дочерних обществ и мы не являемся дочерним обществом

20%

- Основное общество может иметь право диктовать порядок бухучета дочерним обществам. При этом общество признается дочерним, если основное общество может принимать решения, потому что:

владеет большей частью УК другой компании;

на основании договора, например, некоммерческого партнерства, товарищества;

имеет другой способ влияния – через корпоративную структуру, участие в управлении и т. д.

Определение дочерних отношений подробнее в статье 67.3 ГК

Разрабатывает ли головная организация правила бухучета, которые обязаны применять дочерние общества?

Да, мы разрабатываем правила, которые применяют дочерние общества

20%

Да, мы ведем учет по правилам, разработанным основным обществом

Укажите на завание основного общества

20%

Нет, правила учета в каждой компании структуры свои

20%

- Основное общество может иметь право диктовать порядок бухучета дочерним обществам. Это поможет при составлении сводной бухотчетности: показатели в компаниях всей структуры будут сопоставимыми

Введите номер приложения к учетной политике, которым утверждено положение об инвентаризации

Положение об инвентаризации утверждено в приложении

Укажите номер приложения

20%

В целом периодичность инвентаризации не может быть менее года. Можно чаще планово проверять отдельные виды активов и обязательств, например кассу, дебиторскую и кредиторскую задолженность. Также инвентаризацию проводят внепланово при определенных законом событиях: смене материально ответственного лица или главного бухгалтера, хищениях и т.п.

Положения об инвентаризации нет

20%

Предприниматели не обязаны проводить инвентаризацию. Но для целей налогообложения она все же нужна. Поэтому имеет смысл утвердить положение об инвентаризации в приложении к общей учетной политике

Относитесь ли к субъектам малого бизнеса?

- Малые предприятия вправе вести бухучет упрощенно. Чтобы воспользоваться этими послаблениями, их нужно прописать в учетной политике. Проверьте, соответствуете ли вы критериям малого предприятия.

Используете ли право на упрощенное ведение учета?

- Право на упрощенный бухучет есть у малых предприятий, организаций со статусом «Сколково», а также у некоммерческих организаций при условии, что они не подпадают под обязательный аудит. Упрощенный учет не вправе применять некоторые организации, перечисленные в законе. Упрощения облегчают работу бухгалтера, но, чтобы ими воспользоваться, их надо прописать в учетной политике.

Как отражаете изменение учетной политики, если в законе или нормативном акте не прописан порядок?

С учетом преференции упрощенного бухучета – перспективно

20%

В общем порядке – ретроспективно

20%

- При перспективном переходе новые правила применяют только к фактам хозяйственной жизни после вступления в силу изменений. Такой вариант проще для перехода, но в учете нужно разграничить активы и обязательства, учтенные по старым и новым правилам

Как исправляете существенные ошибки прошлого года?

С учетом преференции упрощенного бухучета – перспективно

20%

В общем порядке – ретроспективно

20%

- Перспективное исправление существенных ошибок проще, чем ретроспективное. В этом случае все ошибки правятся в текущем периоде через счет 91 «Прочие доходы и расходы». При ретроспективном пересчете проводки делают через счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Признаете ли доходы и расходы в бухучете кассовым методом?

Нет, признаем доходы и расходы в общем порядке по начислению

20%

- При кассовом методе в доходы нужно включать и суммы авансов и предоплаты. Но учитывать авансы и предоплату в расходах до поставки товаров, работ, услуг нельзя. Расходы признают после погашения задолженности

Какие положения и стандарты по бухучету не применяете?

ПБУ 2/2008 «Учет договоров строительного подряда»

20%

При выборе этого пункта доходы и расходы по операциям строительного подряда признают в общем порядке, в том числе по ФСБУ 5/2019 с оценкой готовой продукции и незавершенкой

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

20%

При выборе этого пункта не создаются оценочные резервы, в том числе на будущий демонтаж и ликвидацию запасов и основных средств, а также на восстановление окружающей среды при их ликвидации, оплату отпусков и выплату премий и т. п. Размер активов и валюта баланса будет меньше

ПБУ 11/2008 «Информация о связанных сторонах»

20%

При выборе этого пункта в бухотчетности можно не раскрывать информацию о характере отношений и операциях со связанной стороной. Такой стороной могут быть аффилированные лица или участники совместной деятельности

ПБУ 16/02 «Информация по прекращаемой деятельности»

20%

При выборе этого пункта в бухотчетности не надо раскрывать информацию о прекращаемой деятельности

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

20%

При выборе этого пункта не нужно считать разницы между налоговым и бухгалтерским учетами

ФСБУ 5/2019 «Запасы»

20%

Доступно только для микропредприятий. В этом случае затраты на приобретение запасов признаются расходом текущего периода

Как признаете расходы в виде процентов по займам и кредитам, полученным на приобретение или сооружение инвестиционного актива?

С учетом преференции упрощенного бухучета – признаем в составе прочих расходов

20%

В общем порядке – включаем в стоимость инвестиционного актива

20%

- При списании процентов сразу в расходы стоимость инвестактива и чистая прибыль за текущий период будут меньше по сравнению с общим порядком. В общем случае такие проценты нужно включать в стоимость инвестактива. Исключение – проценты, начисленные до начала работ и после завершения или за периоды приостановок длительностью более трех месяцев

Уменьшаете ли договорную стоимость запаса или капвложения на сумму скидки поставщика, представленной после оприходования актива?

Нет, затраты отражаются по договорной цене, скидки и иные поощрения отражаются в прочих доходах

20%

Скидки уменьшают сумму по договору, даже если они предоставлены после отражения затрат

20%

- Субъекты с упрощенным бухучетом могут не корректировать затраты на приобретение запасов и капвложения на сумму скидок вне зависимости от формы их предоставления. Это позволяет в зависимости от варианта отражать суммы по договору или не корректировать уже признанные затраты. Но корректировка удобна тем, что не придется признавать лишние прочие доходы в периоде предоставления скидок

Уменьшаете ли договорную стоимость запаса или капвложения на сумму платы за отсрочку и рассрочку?

Нет, затраты отражаются по договорной цене

20%

Да, в общем порядке уменьшаем затраты на сумму платы за отсрочки и рассрочки

20%

- Субъекты с упрощенным бухучетом могут не корректировать затраты на приобретение запасов и капвложения на сумму отсрочек и рассрочек вне зависимости от периода, на который они предоставлены. Это упрощает учет. По общему правилу отсрочки и рассрочки нужно выделять, если они предоставлены на период более 12 месяцев, если меньший не утвердили в учетной политике (п. 13 ФСБУ 5/2019, п. 12 ФСБУ 26/2020)

Составляете ли бухгалтерскую отчетность?

Да, по собственным формам, утвержденным в приложении

введите номер приложения

20%

- В отношении ИП не выполняется условие об имущественной обособленности. Бухгалтерскую отчетность ИП составлять не обязаны. Однако на практике она иногда нужна, например для банка или деловых партнеров. В этом случае утвердите состав и формы отчетности, поскольку некоторые из показателей в общих формах не нужны

Составляете ли промежуточную отчетность?

- Промежуточную отчетность формируют не только субъекты, для которых она обязательна. Например, она может быть нужна для выплаты промежуточных дивидендов, руководству для принятия управленческих решений, представления в банк или инвесторам. Если нет иных требований, то в нее включают только баланс и отчет о финансовых результатах.

Установите уровни существенности для различных случаев

Для раскрытия показателей бухотчетности

Введите значение и укажите, от чего он считается, например «5 процентов от показателя соответствующей строки формы бухгалтерской отчетности»)

20%

Уровень существенности определяет, какую информацию вы будете раскрывать в бухотчетности в отдельных строках или в пояснениях. Чрезмерная детализация противоречит принципу рациональности и уместности, учитывайте интересы пользователей бухотчетности

Для признания существенными ошибок бухучета

Введите значение и укажите, от чего он считается, например «5 процентов от величины объекта учета»

20%

Уровень существенности определяет, в каких случаях ошибки прошлого периода можно исправлять как несущественные – перспективно. Это значит, что ошибки исправляют так же, как несущественные: в текущем периоде через счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010)

Для корректировки суммы по договору на скидки

Введите процент от стоимости имущества, работ, услуг или имущественных прав

20%

Этот вариант избавит бухгалтера от лишних корректировок стоимости запаса или капвложения, если они не существенны. Но можно корректировать учтенную сумму вне зависимости от размера скидки, в этом случае поставьте 0.

Длительность операционного цикла превышает 12 месяцев?

Да, превышает

Укажите период от 13 месяцев

20%

Нет, не превышает, 12 месяцев или меньше

20%

- Операционный цикл – это период между приобретением актива и его реализацией в форме денежных средств или их эквивалентов (п. 68 МСФО (IAS) 1). Если операционный цикл дольше 12 месяцев, то запасами будут считаться активы со сроком полезного использования в пределах одного цикла

Будете ли уменьшать срок отсрочки или рассрочки платежа по договору приобретения запаса или капвложения, при котором плату за них нужно выделять из стоимости договора

Да, выделяем сумму отсрочки и рассрочки, если период ее свыше указанного количества месяцев

Укажите количество месяцев от 1 до 11

20%

Нет, период, за который учитывается обособленно плата за отсрочки и рассрочки, равен 12 месяцам

20%

- Срок, за который нужно выделять из цены договора и учитывать обособленно плату за отсрочку и рассрочку при приобретении запасов и капвложений, по умолчанию равен 12 месяцам. Меньший срок потребует больших трудозатрат для учета, но позволит получить более точные данные о стоимости объектов учета.

Будете ли упрощать учет платы за отсрочки или рассрочки платежа по договору приобретения товаров, работ или услуг (кроме запасов и капвложений)

Да, не будем учитывать отдельно плату за отсрочку или рассрочку на период, меньший чем указанное количество месяцев

укажите количество месяцев от 1 до 11

20%

Нет, учитываем в общем порядке

20%

- Требование выделять плату за отсрочки или рассрочки есть не только в ФСБУ 5/2019 и ФСБУ 26/2020, но и в общих требованиях учета по ПБУ 15/2008. И если по запасам и капвложениям субъекты с правом на упрощенный бухучет могут отказаться от выделения платы, то по прочим товарам, работам или услугам действуют общие правила. Но на основании принципа рациональности можно определить период, за который такую отсрочку считать не надо. Например, более 12 месяцев

Как отражаете единый налоговый платеж (ЕНП) и страховые взносы по единому тарифу?

Единый налоговый платеж на субсчете к счету 68

введите номер и название субсчета

20%

Страховые взносы по единому тарифу на субсчете к счету 69

введите номер и название субсчета

20%

- С 2023 года все налоги будут перечисляться не отдельными платежками, а единым налоговым платежом. Начисление налогов продолжайте в прежнем порядке.

Также нужно платить по единому тарифу страховые взносы. Субсчета по взносам не закрывайте, чтобы облегчить возможные в течение следующих трех лет проверки.

Условия о вводе субсчетов можно внести в учетную политику.

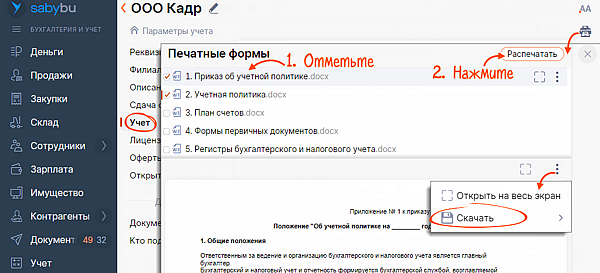

Какие формы первичных учетных документов будете использовать?

Собственные формы, утвержденные в приложении (укажите номер приложения)

20%

Как унифицированные формы, так и собственные, утвержденные в приложении (укажите номер приложения)

20%

Формы из программы (укажите название программы), утвержденные в приложении (укажите номер приложения)

20%

- Если унифицированные формы устраивают, то проще использовать их. Если на практике каких-то показателей не хватает или они избыточны, то удобнее разработать собственные нормы.

С какой периодичностью составляете документы по длящимся и повторяющимся операциям?

Таких операций нет или сводные документы не оформляются

20%

- Единые документы по длящимся и повторяющимся операциям сокращают документооборот и упрощают работу бухгалтера. Их можно составлять с периодичностью: неделя, декада, месяц или квартал. Выбирайте периодичность в том числе с учетом требований налогового учета. Например, проценты по налогу на прибыль признают в доходах и расходах ежемесячно; налоговый период по НДС – квартал; по УСН отчетный период – I квартал, полугодие, девять месяцев, а налоговый период – год.

В какой форме составляете первичные документы?

В бумажной форме, кроме случаев, когда по закону требуется электронная форма

20%

В электронной форме, кроме случаев, когда по закону требуется бумажная форма

20%

- Формально есть право оформлять первичку только в электронном виде. Но на практике надо учитывать возможности и желание контрагентов обмениваться электронными документами (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Порядок работы с электронными подписями

Введите номер приложения, в котором устанавливаете виды используемых электронных подписей, порядок передачи права подписи, в том числе электронной, учет распорядительных документов и доверенностей на право подписи и способ обмена электронными документами

20%

Установлен системой внутреннего контроля

20%

- В приложении нужно определить, какие виды электронных подписей, кроме усиленной квалифицированной, используете в работе, как и кому передают право подписи документов, порядок учета распоряжений, приказов и доверенностей на право подписи. Укажите, через какого оператора информационных систем предаете электронные документы или как осуществляете его выбор.

Создать новую

Есть ли у вас запасы: сырье, материалы, товары, готовая продукция, незавершенка, канцелярка и т. д.?

Да, запасы есть

20%

Запасы – это активы, потребляемые или продаваемые в течение 12 месяцев или более длительного оперцикла: сырье, материалы, инструменты, товары, готовая продукция, незавершенка и т. д.

Нет, запасов на учете нет

20%

В этом случае вы перейдете на раздел учета основных средств

Как учитываете запасы для управленческих нужд?

Сразу списываем в расходы текущего периода. К запасам для управленческих нужд относятся …

Введите через запятую перечень таких запасов, например, офисная бумага, картриджи, канцелярские принадлежности, подарки к праздникам для сотрудников и партнеров

20%

Учитываем по общим правилам

20%

- ФСБУ позволяет единовременно учитывать расходы на ТМЦ для управленческих нужд. Это упрощает работу бухгалтера, если он не учитывает расходы для целей налога на прибыль или УСН. Если он ведет налоговый учет расходов, то для этих целей материалы для управленческих нужд списываются в общем порядке, после передачи в эксплуатацию

Что признаете единицей запаса?

Иная единица (вставьте в именительном падеже)

20%

- Выберите единицы учета в зависимости от организации производства, торговли, хозяйственной деятельности. Укрупнять единицы можно, если это не снижает точность учета наличия и движения запасов. Единицу учета запасов можно менять в процессе деятельности. Например, из партии выделить группу, отдельный объект и т. п., если все применяемые единицы прописаны в учетной политике

Выберите, какие затраты включаете в стоимость запасов, кроме цены поставщика

Затраты на заготовку и доставку запасов до места их потребления, продажи или использования

20%

Затраты на хранение, если это часть технологии подготовки запасов или обусловлено условиями приобретения или создания, например, выдержка вина или сыра

20%

Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик

20%

Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды

20%

Управленческие расходы, если они непосредственно связаны с приобретением (созданием) запасов

20%

Иные затраты, связанные с приобретением или созданием запасов (например, вознаграждения посредников, таможенные пошлины и пр.)

20%

- Субъекты с правом упрощенного ведения бухучета вправе оценивать запасы только по договорной стоимости. Это упрощает работу бухгалтера. Однако если какие-то расходы составляют существенную сумму от стоимости запаса, то их единовременное списание в расходы может уменьшить финансовые результаты. Чтобы этого избежать, такие затраты в общем порядке можно включать в стоимость запасов

Как оцениваете запасы при оплате неденежными средствами: мена, бартер, отступное и прочее?

Используем преференции упрощенного бухучета – оцениваем по собственным затратам

20%

Проще оценивать запасы по собственным затратам. Тогда не придется рассчитывать и подтверждать справедливую стоимость полученных запасов.

Применяем общие правила – оцениваем по справедливой стоимости полученного имущества

20%

Оценка по справедливой стоимости позволяет сформировать более качественную отчетность

Проверяете ли запасы на обесценение для определения стоимости на отчетную дату?

Используем преференции упрощенного бухучета – не проверяем. Запасы оцениваются по фактической себестоимости

20%

Проще не проверять запасы на обесценение. В этом случае не придется рассчитывать чистую стоимость продажи

Применяем общие правила – проверяем на обесценение. Запасы оцениваются по наименьшей из величин: фактической себестоимости или чистой стоимости продажи

20%

Проверка на обесценение позволяет сформировать более качественную отчетность. В этом случае запасы отражаются в отчетности по наименьшей величине: фактической себестоимости или чистой стоимости продажи

Проводите ли проверку на обесценение чаще чем перед составлением отчетности?

Нет, проверяем на обесценение только в обязательных случаях

20%

Проверка запасов на обесценение обязательна перед составлением отчетности или если есть основания полагать, что их чистая стоимость продажи снизилась. Например, при моральном устаревании, сужении рынков сбыта и т. д.

Да, проверяем на обесценение запасы чаще (укажите период – еженедельно, ежемесячно, ежеквартально, раз в полгода и др.)

20%

Более частая проверка на обесценение нужна, если стоимость запасов резко меняется в течение года. Она поможет отражать реальную стоимость запасов в учете. Но это усложнит работу бухгалтера

Укажите, как создаете резерв по обесценению

По каждому наименованию

20%

Это самый распространенный вариант, когда резерв создают под каждое наименование.

По группе запасов

20%

Если какие-то запасы имеют общую склонность к обесценению, то их можно объединить в группы. Это облегчит работу бухгалтера. Например, все импортные товары можно объединить в группу, обесценение которой будет зависеть от курса валют.

Свой вариант

продолжите фразу: резерв создается по…

20%

Используете ли счет 15 «Заготовление и приобретение материальных ценностей» и счет 16 «Отклонение в стоимости материальных ценностей» для приобретения запасов?

- Счет 15 можно использовать как для учета запасов по учетным ценам, когда это разрешено, так и для учета ТЗР, неотфактурованных поставок. На счете 16 отражают не только разницу между учетной и фактической стоимостью, но и скидки и бонусы поставщиков, ТЗР к распределению. Если эти счета не используют, то в рабочем плане счетов вводят соответствующие субсчета к счетам учета запасов, например, счету 10 «Материалы», 41 «Товары».

Как распределяете транспортно-заготовительные расходы, которые относятся к нескольким группам запасов (кроме ТЗР, относящихся к товарам для торговой деятельности)

Пропорционально стоимости приобретения этих запасов

20%

Пропорционально весу запасов

20%

Пропорционально количеству, весу или объему запасов в зависимости от ассортимента в конкретной доставке

20%

Расчетным способом по среднему проценту. Средний процент – это отношение общей суммы ТЗР за месяц с учетом остатка на начало месяца к стоимости запасов, на которые распределяют эти расходы.

20%

Свой вариант (продолжите: ТЗР распределяются…)

20%

- ТЗР – это расходы на погрузку-разгрузку, транспортировку запасов. Также в них входят командировочные расходы, если они связаны с доставкой запасов. ТЗР формируют стоимость запасов. Если невозможно отнести ТЗР к конкретным запасам, то затраты распределяют

Упрощенно расчетным способом, если величина ТЗР относительно стоимости запасов невелика (вставьте значение в процентах). Укажите, как списываете или распределяете ТЗР.

20%

Варианты установите самостоятельно. Например, ТЗР за отчетный период списывают:

полностью на списанные в производство или проданные запасы, распределяя между ними;

по среднему проценту с округлением процента до целых единиц;

по нормативу, закрепленному в плановых калькуляциях. Отклонения учитываются в следующем отчетном периоде и др.

Относится ли производство, выполнение работ к массовому или серийному?

- Для массовых и серийных производств предусмотрены свои правила учета незавершенки

Как оцениваете незавершенное производство?

По сумме прямых затрат

20%

Способ распространен на практике. Он позволяет оценить затраты на производство без учета влияния косвенных расходов

По сумме планово-нормативных затрат

20%

Самый простой способ, поскольку фактическую себестоимость отдельных видов незавершенки и готовой продукции можно определять периодически – например, ежемесячно для расчета финансового результата от продаж. Полученная разница относится на себестоимость продаж периода, в котором ее выявили (п. 27, 43 ФСБУ 5/2019)

По фактическим затратам

20%

В этом случае учет ведут в общем порядке, без упрощений для массового или серийного производства. Самый сложный способ, но более всего соответствует требованиям ФСБУ 5/2019

Используете ли счет 40 «Выпуск продукции (работ, услуг)»?

Да

20%

При учете продукции по планово-нормативной себестоимости информацию о выпущенной продукции можно отражать на счете 40

Нет

20%

Вместо счета 40 можно использовать субсчет счета 43 «Готовая продукция»

Применяете ли учетные цены для запасов, используемых для производства, где незавершенное производство оценивается по планово-нормативным затратам?

Да

20%

Отражение запасов по учетным ценам для применения нормативной себестоимости прямо не предусмотрено ФСБУ 5/2019, но и не противоречит ему. Поскольку с учетом отклонений учетной цены от фактической в отчетности запасы все равно будут представлены по фактической стоимости

Выберите способ калькуляции затрат

Иной метод (продолжите: Калькуляция ведется…)

20%

- Метод выбирайте с учетом специфики производства. Позаказный – при единичных заказах, попередельный – если определяете себестоимость на каждом этапе (переделе), попроцессный – если работы проходят стадии, но на каждом из промежуточных этапов не образуется ни полуфабрикатов, ни готовой продукции. Возможно сочетание этих методов или использование иных

Определите, что входит в состав прямых затрат

затраты на оплату труда работников, занятых непосредственно на оказании услуг

20%

отчисления на социальные нужды с зарплаты производственного персонала

20%

амортизация основных средств, используемых для производства

20%

арендная плата за производственные помещения

20%

Ваш вариант (перечислите виды затрат)

20%

- Список прямых расходов для целей бухучета должен совпадать с аналогичным списком для налогового учета. Ведь затраты относятся к прямым исходя из своего экономического содержания. Иначе возможны претензии со стороны налоговиков

Укажите, как будете распределять косвенные расходы на незавершенное производство и готовую продукцию

- Порядок распределения косвенных затрат определяйте с учетом специфики деятельности и выбранного способа калькуляции себестоимости. Например, косвенные расходы можно распределить относительно суммы прямых затрат за месяц между процессами, переделами, заказами и т. д.

Есть ли у вас технологические потери или иные безвозвратные отходы?

Да, технологические потери установлены …

укажите документ в родительном падеже, например, «технологической картой»

20%

- Технологические потери – это безвозвратные отходы, поэтому их не приходуют. В пределах норм технологические потери относятся на затраты производства. Сверх норм – на счет 94 «Недостачи и потери от порчи ценностей»

Есть ли у вас возвратные отходы?

У нас нет возвратных отходов

20%

Возвратные отходы оцениваются …

Укажите свой вариант, например, “по чистой возможной цене продажи”

20%

- Возвратные отходы учитывайте в составе запасов. В ФСБУ 5/2019 нет специальных правил их оценки. Установите собственные с учетом МСФО. Например, аналогично оценке побочных продуктов производства (п. 6, 14 МСФО (IAS) 2 «Запасы»)

Как признаете выручку по этапам незавершенных работ по производствам с длительным циклом?

У нас нет производств с длительным циклом

20%

По мере завершения этапов с использованием счета 46 «Выполненные этапы по незавершенным работам»

20%

В общем порядке без использования счета 46 «Выполненные этапы по незавершенным работам»

20%

- Длительный производственный цикл – это цикл, выходящий за рамки отчетного периода. Например, производство с декабря по январь признается длительным

Есть ли у вас обслуживающие производства и хозяйства?

Нет обслуживающих производств и хозяйств

20%

- К таким подразделениям относятся котельные, столовые и буфеты, медпункты, детские сады, дома отдыха, санатории, общежития и другие подразделения, деятельность которых не связана с целью создания организации

Как распределяете расходы обслуживающих производств и хозяйств (ОПХ) между подразделениями?

По прямому назначению, без какого-либо распределения

20%

Такой вариант возможен, если вся продукция, работы и услуги ОПХ относятся только к одному подразделению или же можно определить точно, какой объем продукции, работ, услуг относится к отдельным подразделениям

Списываем на себестоимость продаж

20%

Списание затрат ОПХ на финансовые результаты без распределения упростит учет. Такой вариант допустим исходя из принципа рациональности, если характер деятельности ОПХ позволяет не распределять эти расходы или информация о них несущественна для определения суммы затрат по отдельным подразделениям. Например, затраты на медпункт можно списать без распределения.

Иным способом

20%

Например, затраты на медпункт можно распределять пропорционально фонду оплаты труда или количеству сотрудников в подразделениях, которые обслуживаются в медпункте. Или можно прописать, что расходы распределяются исходя из порядка, прописанного в локальном акте компании. В случае создания нового или ликвидации действующего ОПХ не придется вносить изменения в учетную политику.

Как учитываете затраты на доставку товаров для перепродажи до центральных складов (баз)?

Включаем в фактическую себестоимость товаров

20%

Этот способ позволяет более точно распределить ТЗР между товарами, к которым эти затраты относятся

Отражаем в составе расходов на продажу и распределяем на проданные и не проданные товары

20%

При большой номенклатуре и поставках на одном транспорте нескольких видов товаров распределить ТЗР между себестоимостью отдельных товаров может быть трудоемко или невозможно. В этом случае учет на счете 44 облегчает порядок списания ТЗР в себестоимость продаж

Отражаем в составе расходов на продажу и списываем полностью в себестоимость продаж в текущем периоде

20%

Самый простой вариант учета, при котором расходы на транспортировку можно полностью признать в текущем периоде

Как оцениваете себестоимость запасов при списании?

По себестоимости каждой единицы (укажите, какие запасы оцениваете таким способом)

20%

Оценку можно установить единой для выбытия, продажи всех видов запасов или в отношении отдельных видов, в том числе товаров, групп товаров и т. д. Исключение – если часть товаров для розницы учитывается по продажным ценам

По средней себестоимости по методу средней взвешенной оценки за предыдущий (укажите период – месяц, квартал); (укажите, какие запасы оцениваете таким способом)

20%

При методе взвешенной оценки средняя стоимость запасов определяется один раз в конце месяца.

По средней себестоимости по методу скользящей оценки (укажите, какие запасы оцениваете таким способом)

20%

При методе скользящей оценки средняя стоимость запасов определяется перед каждым списанием.

ФИФО (укажите, какие запасы оцениваете таким способом)

20%

По продажной стоимости – товары, предназначенные для розничной продажи

20%

Если торгуете в розницу и учитываете товары для розницы по продажным ценам, то единого варианта оценки себестоимости запасов быть не может

Как учитываете товары для перепродажи?

С учетом наценок на счете 42 «Торговая наценка»

20%

С учетом наценок без использования счета 42 «Торговая наценка»

20%

- Критерий основных средств, кроме назначения: срок полезного использования более 12 месяцев или более длительного оперцикла. Даже если все основные средства малоценные, то в учетной политике как минимум нужно указать лимит стоимости основных средств и порядок списания малоценки

Применяете ли ФСБУ 14/2022 по нематериальным активам с отчетности за 2023 год?

Да, применяем

20%

ФСБУ 14/2022 «Нематериальные активы» обязателен с отчетности за 2024 год. Но стандарт можно применять досрочно с 2023 года, если прописать это в учетной политике. В этом случае также досрочно нужно применять изменения в ФСБУ 26/2020 в части учета капвложений в НМА.

Нет, в 2023 году учитываем НМА по правилам ПБУ 14/2007

20%

При таком варианте в учетную политику на 2023 год будут включены правила учета НМА по ПБУ 14/2007.

Выберите, какие внеоборотные активы у вас есть?

Малоценные основные средства

20%

Капвложения в ОС и/или ОС стоимостью больше лимита

20%

Малоценные нематериальные активы

20%

Капвложения в НМА и/или НМА стоимостью больше лимита

20%

Нет ничего из перечисленного

20%

- Критерий основных средств и НМА, кроме назначения: срок полезного использования более 12 месяцев или более длительного оперцикла. Даже если все основные средства малоценные, то в учетной политике как минимум нужно указать лимит стоимости основных средств и порядок списания малоценки

По новым правилам в составе НМА учитывают, в частности, лицензии, полученные в пользование права на программы.

Как переходите на ФСБУ 14/2022?

Ретроспективно

20%

По общим правилам на ФСБУ 14/2022 переходят ретроспективно. В этом случае пересчитывают все показатели за прошлые годы.

По упрощенной ретроспективе

20%

Можно единовременно скорректировать балансовую стоимость НМА на начало года, не затрагивая прошлые периоды. Такой упрощенный порядок позволяет уменьшить объем пересчета показателей за прошлые годы.

Перспективно

20%

Субъекты с правом на упрощенный бухучет вправе перейти на ФСБУ 14/2022 перспективно. По новым правилам учитывают только НМА, оприходованные после перехода, а уже принятые на баланс активы – по прежним. Это упрощает переход, но в дальнейшем нужно отдельно учитывать объекты по новым и прежним правилам.

Как переходите на новые правила ФСБУ 26/2020 по учету капвложений в НМА?

По упрощенной ретроспективе

20%

- Логичнее выбрать тот же способ перехода, что и на ФСБУ 14/2022, это сделает данные более сопоставимыми. Но требования такого в стандартах нет, поэтому можно выбрать иной способ. При полной ретроспективе пересчитывают все показатели. При упрощенной – исключают из состава капвложений те, которые по новым правилам не относятся к ним, или, наоборот включают в состав капвложений такие, которые раньше не относились к капвложениям в НМА, например, затраты на получение лицензии. При перспективном – никакие изменения в отношении уже учтенных операций не вносят.

Используете ли право на единовременное признание затрат на объекты, относящиеся к НМА?

Да, используем право на упрощенный учет

20%

Нет, по завершении капвложений учитываем объекты как НМА

20%

- Перейти на ФСБУ 26/2020 можно перспективно. Это значит, что новые правила применяют только к фактам хозяйственной жизни после вступления в силу стандарта

Выберите, какие затраты включаете в стоимость капвложений кроме цены по договору

стоимость активов, списываемых в связи с их использованием при капвложениях

20%

амортизация активов, используемых при капвложениях

20%

затраты на поддержание работоспособности или исправности активов, используемых в капвложениях, текущий ремонт этих активов

20%

оплата труда работникам, труд которых используется в капвложениях, а также страховые взносы по ней

20%

оценочное обязательство, в том числе по демонтажу или утилизации, а также в связи с использованием труда работников

20%

госпошлины и другие аналогичные расходы, связанные с приобретением, созданием или улучшением НМА

20%

- Субъекты с правом упрощенного ведения бухучета вправе в составе капвложений учитывать только их стоимость по договору на приобретение, сооружение. Но могут включать в стоимость иные затраты, связанные с приобретением или созданием запасов, перечисленные в пункте 10 ФСБУ 26/2020

Как оцениваете капвложения при оплате неденежными средствами: мена, бартер, отступное и т. д.?

Используем преференции упрощенного учета – оцениваем по собственным затратам

20%

Этот способ упрощает работу бухгалтера, поскольку не нужно рассчитывать справедливую стоимость полученных активов. При предположении равноценного обмена это никак не скажется на качестве отчетности

Применяем общие правила – оцениваем по справедливой стоимости полученного имущества

20%

Справедливую стоимость определяют в сложном порядке, она может быть не равна рыночной

На каком счете учитываете материалы для капвложений?

На счете 08 «Вложения во внеоборотные активы» на отдельном субсчете 08-9 «Материалы для капитальных вложений»

20%

На отдельном субсчете счета 10 – субсчет 10-8 «Материалы для капитальных вложений»

20%

- Материалы, предназначенные для строительства, капремонта и прочих капвложений, не признаются запасами. В отчетности их нужно включать в раздел «Внеоборотные активы», поэтому их нужно учитывать отдельно от прочих запасов.

Установите лимит стоимости, при достижении которого учитываете объекты в составе основных средств

100 000 руб.

20%

Лимит устанавливается в отношении одного объекта.

Лимит стоимости основных средств в размере 100 000 руб. установлен в НК для целей налога на прибыль, УСН и ЕСХН. Выбрав этот вариант, вы уменьшите разницу между учетами

Свой вариант суммы

20%

При выборе значения учитывайте, что стоимость малоценных основных средств, которые спишутся в расходы сразу, не должна быть существенной

Свой вариант “процентов от показателя”

Например, 5% от показателя (укажите сумму, от которого считается процент, например, от “балансовой стоимости основных средств на конец квартала”)

20%

Выбрав лимит в процентах от какого-либо показателя, вам придется каждый квартал пересчитывать этот показатель в рубли. Это дополнительная бумажная работа

Укажите, как контролируете малоценные ОС

На забалансовом счете

укажите номер и название счета

20%

В регистре учета малоценки, утвержденном в приложении к учетной политике

укажите номер приложения к учетной политике

20%

Укажите, в какой оценке учитываете объекты

20%

- Выбор способа учета обусловлен только организационным удобством для контроля. На учет и отчетность он не влияет. Также определите исходя из условий ведения бизнеса суммовой критерий. Например, эти объекты можно учитывать по сумме капвложений, по договорной стоимости, в условной оценке 1 руб. и др.

Укажите условия, при которых приходуете часть сложного основного средства как самостоятельный инвентарный номер

Если СПИ части отличается от СПИ целого объекта на (введите значение) процентов

20%

Если стоимость части существенно отличается от стоимости целого объекта. Диапазон отклонения находится в интервале значений

20%

- Отдельные части ОС можно признать самостоятельными инвентарными объектами, если их срок полезного использования и стоимость существенно отличаются. Установите такие параметры. Для стоимости установите диапазон, поскольку стоимостный критерий должен соблюдаться в отношении как отделяющейся части, так и той, от которой отделяются.

Укажите, по достижении какой суммы затраты на техобслуживание, техосмотр или ремонт ОС считаются несущественными и будут включаться в стоимость ОС

Свой вариант в рублях (укажите сумму)

20%

Учет отдельного объекта требует дополнительных трудозатрат. Поэтому при несущественности информации о нем как о самостоятельном объекте рационально включить капзатраты в стоимость ОС

Свой вариант в процентах от стоимости основного средства (укажите величину)

20%

Такой вариант позволяет точнее отразить принцип, по которому из основного средства выделяют часть в самостоятельный инвентарныцй объект: существенное отличие не только по сроку использования, но и по стоимости в сравнении с показателями основного объекта (п. 10 ФСБУ 6/2020)

Выберите группы ОС, укажите для них способ начисления амортизации, определите, по какой стоимости будете их оценивать (первоначальной или переоцененной) и каким методом будете проводить переоценку

|

||||||||||||||||||||

|

недвижимость, которая используется в производственной деятельности

|

||||||||||||||||||||

|

инвестиционная недвижимость

|

||||||||||||||||||||

|

машины и оборудование

|

||||||||||||||||||||

|

транспортные средства

|

||||||||||||||||||||

|

производственный и хозяйственный инвентарь

|

||||||||||||||||||||

|

свой вариант

|

За какой период рассчитываете амортизацию по ОС?

- По правилам амортизацию начисляют за отчетный период. Так, если отчетный период – год, то можно начислять амортизацию раз в год. Но можно сократить период начисления амортизации для равномерного учета затрат, например, рассчитывать ее помесячно

С какого периода начинаете и прекращаете начисление амортизации по ОС?

С 1-го числа месяца, следующего за месяцем признания/списания основного средства

20%

С даты признания/списания основного средства

20%

- Способ с месяца, следующего за месяцем принятия к учету или списания, привычнее и проще. Но новый способ позволяет более точно сформировать себестоимость в периоде, когда объект уже ввели в эксплуатацию и начали использовать или когда его списали

Определите, как будете рассчитывать амортизацию за неполный период?

Пропорционально количеству дней в периоде

20%

- Объект может поступить в состав основных средств в начале, середине, конце периода, за который начисляют амортизацию. Правила не регулируют, как считать амортизацию за этот период

Будете ли устанавливать значения для изменений элементов амортизации, до достижения которых не отражаете эти изменения и результаты пересмотра?

Да, для срока полезного использования. Укажите значение в процентах

20%

Да, для ликвидационной стоимости. Укажите значение в процентах

20%

Нет, будем корректировать элементы амортизации вне зависимости от величины изменений

20%

- Как минимум ежегодно нужно проверять, соответствуют ли элементы амортизации объекта условиям его использования. По результатам проверки при необходимости элементы амортизации изменяют и отражают корректировки. Учитывая требование рациональности, можно установить, до какого уровня изменений их не отражают. Это позволит не делать лишнюю работу, если изменения несущественны

Как будете отражать продажу основных средств без перевода в долгосрочные активы к продаже?

Признаем все доходы и расходы по сделке и разницу отражаем в финансовом результате

20%

Отражаем в составе прочих доходов или прочих расходов только финансовый результат

20%

- Субъекты с правом упрощенного ведения бухучета вправе не проверять на обесценение капвложения и основные средства. Использование этой преференции упростит учет, но сделает отчетность менее качественной

Установите лимит стоимости по НМА

Свой вариант (введите сумму) руб.

20%

- Лимит позволяет списывать более дешевые объекты сразу в расходы, а не амортизировать как обычные НМА. При выборе значения учитывайте, что стоимость малоценных НМА, которые спишутся в расходы сразу, не должна быть существенной.

Лимит стоимости НМА в размере 100 000 руб. установлен в НК для налога на прибыль и УСН. Выбрав этот вариант, вы уменьшите разницу между учетами.

Каким способом контролируете малоценные НМА

На забалансовом счете

укажите номер и название счета

20%

В регистре учета малоценки, утвержденном в приложении к учетной политике

укажите номер приложения к учетной политике

20%

Укажите, в какой оценке учитываете объекты

20%

- Выбор способа учета обусловлен только организационным удобством для контроля. На учет и отчетность он не влияет. Также определите, по какой сумме будете их отражать. Например, эти объекты можно учитывать по сумме капвложений, по договорной стоимости, в условной оценке 1 руб. и др.

Как контролируете исключительные права и права пользования, которые не признаются НМА

На забалансовом счете

укажите номер и название счета

20%

В регистре учета, утвержденном в приложении к учетной политике

укажите номер приложения к учетной политике

20%

Укажите, в какой оценке учитываете объекты

по сумме капвложений, в условной оценке 1 руб. или иное

20%

У нас нет таких объектов

20%

- Выбор способа учета обусловлен только организационным удобством для контроля. На учет и отчетность он не влияет. Также определите, по какой сумме будете их отражать. Например, эти объекты можно учитывать по сумме капвложений, по договорной стоимости, в условной оценке 1 руб. и др.

Определите группы НМА, а также какие из них будете оценивать по первоначальной или переоцененной стоимости, метод переоценки и способ амортизации

|

||||||||||||||||||||

|

произведения науки, литературы и искусства

|

||||||||||||||||||||

|

компьютерные программы

|

||||||||||||||||||||

|

базы данных

|

||||||||||||||||||||

|

полезные модели

|

||||||||||||||||||||

|

промышленные образцы

|

||||||||||||||||||||

|

секреты производства (ноу-хау)

|

||||||||||||||||||||

|

селекционные достижения

|

||||||||||||||||||||

|

лицензии и разрешения на осуществление видов деятельности

|

||||||||||||||||||||

|

средства индивидуализации, кроме созданных собственными силами

|

||||||||||||||||||||

|

свой вариант

|

За какой период рассчитываете амортизацию по НМА?

- По правилам амортизацию начисляют за отчетный период. Так, если отчетный период – год, то можно начислять амортизацию раз в год. Но можно сократить период начисления амортизации для равномерного учета затрат, например рассчитывать ее помесячно.

С какого периода начинаете и прекращаете начисление амортизации по НМА?

С 1-го числа месяца, следующего за месяцем признания/списания НМА

20%

С даты признания/списания НМА

20%

- Способ начисления амортизации со следующего месяца привычнее и проще. Но способ начисления с даты принятия объекта на учет позволяет более точно сформировать себестоимость в периодах принятия на учет и его списания.

Как будете рассчитывать амортизацию за неполный период?

Пропорционально количеству дней в периоде

20%

- Объект может поступить в состав НМА в начале, середине, конце периода, за который начисляют амортизацию. Правила не регулируют, как считать амортизацию за этот период.

Устанавите значения для изменений элементов амортизации, при которых не будете их отражать?

При изменении срока полезного использования не более чем на (введите число) процентов

20%

При изменении ликвидационной стоимости не более чем на (введите число) процентов

20%

Корректируем элементы амортизации независимо от величины изменений

20%

- Ежегодно нужно проверять, соответствуют ли элементы амортизации НМА условиям его использования. По результатам проверки при необходимости элементы амортизации изменяют и отражают корректировки. Учитывая требование рациональности, можно установить, до какого уровня изменений их не отражают. Это позволит не делать лишнюю работу, если изменения несущественны.

В отношении каких объектов воспользуетесь правом упрощенного учета и не будете проверять на обесценение?

Нематериальные активы

20%

Проверяем на обесценение все внеоборотные активы

20%

- Субъекты с правом упрощенного ведения бухучета вправе не проверять на обесценение капвложения, основные средства и нематериальные активы. Использование этой преференции упростит учет, но сделает отчетность менее достоверной.

Уточните условия проверки активов на обесценение

Применяем общий порядок без каких-либо особенностей

20%

Собственный порядок, утвержденный в приложении

введите номер приложения

20%

- Проверку на обесценение проводят перед составлением отчетности. Например, ежеквартально, если отчетный период – квартал. Но можно проводить проверку чаще. Кроме того, на обесценение объекты проверяют, например, при моральном устаревании, снижении рыночной стоимости, сужении рынков сбыта и др.

На каком счете учитываете обесценение?

По ОС и капвложениям в ОС – на субсчете счета 02 «Амортизация основных средств»

20%

По НМА и капвложениям в НМА – на субсчете к счету 05 «Амортизация нематериальных активов»

20%

Используем другие счета учета

введите номера и названия субсчетов

20%

Счета учета определены в рабочем плане счетов

20%

- В Плане счетов не предусмотрен счет для учета обесценения, укажите тот, который удобен вам или предусмотрен программой бухучета. Удобнее учитывать обесценение на одном счете с амортизацией, на отдельном субсчете. Обе эти величины учитывают при расчете балансовой стоимости объекта

Списываете малоценку сразу на себестоимость продаж или транзитом учитываете на счетах учета затрат?

Сразу списываем на счет 90 «Продажи»

20%

Предварительно учитываем на счетах учета затрат и в конце месяца списываем на счет 90 «Продажи»

20%

- Выберите порядок отражения в расходах ОС и НМА дешевле лимита. Специалисты предлагают: либо сразу на счет 90 или через отдельный субсчет счетов затрат, который в конце месяца также закрывается на счет 90. В обоих вариантах отчетность будет одинаковой, но использование затратных счетов дает аналитику таких затрат.

Как списываете накопленную дооценку на нераспределенную прибыль?

Единовременно при списании объекта

20%

По мере начисления амортизации по объекту

20%

- Способ списания накопленной дооценки един для всех групп, которые оцениваются по переоцененной стоимости.

Есть ли у вас основные средства или планируете их приобретать?

Да, но только малоценные объекты

20%

Есть в собственности и малоценные ОС, и ОС стоимостью больше лимита

20%

- Критерий основных средств, кроме назначения: срок полезного использования более 12 месяцев или более длительного оперцикла. Даже если все основные средства малоценные, то в учетной политике как минимум нужно указать лимит стоимости основных средств и порядок списания малоценки

Используете ли право перейти на ФСБУ 6/2020 перспективно?

- Субъекты с правом на упрощенный бухучет могут перейти на ФСБУ 6/2020 перспективно. В этом случае новые правила применяют только к фактам хозяйственной жизни после вступления в силу стандарта. Основные средства, которые на момент перехода уже были на балансе, учитываются по прежним правилам. Это упрощает переход, но в дальнейшем нужно отдельно учитывать объекты по новым и прежним правилам

Отметьте варианты, для которых применяете право на упрощенный ретроспективный переход на ФСБУ 6/2020

Активы, которые являются основными средствами по ФСБУ 6/2020, но ранее так не учитывались

20%

Активы, которые числились в учете как основные средства, но по ФСБУ 6/2020 не являются ими

20%

Дооценки – для тех, кто учитывает основные средства по переоцененной стоимости

20%

Нет, переходим полностью ретроспективно

20%

- На ФСБУ 6/2020 можно перейти только ретроспективно. Но допустимо единовременно скорректировать балансовую стоимость основных средств на начало года, не затрагивая прошлые периоды. В том числе такой упрощенный порядок можно применить к объектам, которые ранее учитывались в составе основных средств, но по ФСБУ 6/2020 не признаются ими, или наоборот. Это позволяет уменьшить объем пересчета показателей за прошлые годы

Используете ли право на перспективный переход на ФСБУ 26/2020?

Нет, переходим ретроспективно

20%

- Перейти на ФСБУ 26/2020 можно перспективно. Это значит, что новые правила применяют только к фактам хозяйственной жизни после вступления в силу стандарта

Выберите, какие затраты включаете в стоимость капвложений кроме цены по договору

стоимость активов, списываемых в связи с их использованием при капвложениях

20%

амортизация активов, используемых при капвложениях

20%

затраты на поддержание работоспособности или исправности активов, используемых в капвложениях, текущий ремонт этих активов

20%

оплата труда работникам, труд которых используется в капвложениях, а также страховые взносы по ней

20%

оценочное обязательство, в том числе по демонтажу или утилизации, а также в связи с использованием труда работников

20%

- Субъекты с правом упрощенного ведения бухучета вправе в составе капвложений учитывать только их стоимость по договору на приобретение, сооружение. Но могут включать в стоимость иные затраты, связанные с приобретением или созданием запасов, перечисленные в пункте 10 ФСБУ 26/2020

Как оцениваете капвложения при оплате неденежными средствами: мена, бартер, отступное и т. д.?

Используем преференции упрощенного учета – оцениваем по собственным затратам

20%

Этот способ упрощает работу бухгалтера, поскольку не нужно рассчитывать справедливую стоимость полученных активов. При предположении равноценного обмена это никак не скажется на качестве отчетности

Применяем общие правила – оцениваем по справедливой стоимости полученного имущества

20%

Справедливую стоимость определяют в сложном порядке, она может быть не равна рыночной

Установите лимит стоимости, при достижении которого учитываете объекты в составе основных средств

100 000 руб.

20%

Лимит устанавливается в отношении одного объекта.

Лимит стоимости основных средств в размере 100 000 руб. установлен в НК для целей налога на прибыль, УСН и ЕСХН. Выбрав этот вариант, вы уменьшите разницу между учетами

Свой вариант суммы

20%

При выборе значения учитывайте, что стоимость малоценных основных средств, которые спишутся в расходы сразу, не должна быть существенной

Свой вариант “процентов от показателя”

Например, 5% от показателя (укажите сумму, от которого считается процент, например, от “балансовой стоимости основных средств на конец квартала”)

20%

Выбрав лимит в процентах от какого-либо показателя, вам придется каждый квартал пересчитывать этот показатель в рубли. Это дополнительная бумажная работа

Списываете малоценку сразу на себестоимость продаж или транзитом учитываете на счетах учета затрат?

Сразу списываем на счет 90 «Продажи»

20%

Предварительно учитываем на счетах учета затрат и в конце месяца списываем на счет 90 «Продажи»

20%

- Выберите порядок отражения в расходах основных средств дешевле лимита. Специалисты предлагают: либо сразу на счет 90 или через отдельный субсчет счетов затрат, который в конце месяца также закрывается на счет 90. В обоих вариантах отчетность будет одинаковой, но использование затратных счетов дает аналитику таких затрат.

Укажите, каким способом контролируете малоценные объекты до их передачи в эксплуатацию

На забалансовом счете

укажите название счета

20%

В регистре учета малоценки, утверженном в приложении к учетной политике

введите номер приложения

20%

Укажите, в какой оценке учитываете объекты

20%

- Выбор обусловлен только организационным удобством для контроля. На учет и отчетность он не влияет. Также определите исходя из условий ведения бизнеса суммовой критерий. Например, эти объекты можно учитывать по сумме капвложений, по договорной стоимости, в условной оценке 1 руб. и др.

На каком счете учитываете материалы для капвложений?

На счете 08 «Вложения во внеоборотные активы» на отдельном субсчете 08-9 «Материалы для капитальных вложений»

20%

На отдельном субсчете счета 10 – субсчет 10-8 «Материалы для капитальных вложений»

20%

- Материалы, предназначенные для строительства, капремонта и прочих капвложений, не признаются запасами. В отчетности их нужно включать в раздел «Внеоборотные активы», поэтому их нужно учитывать отдельно от прочих запасов.

Укажите условия, при которых приходуете часть сложного основного средства как самостоятельный инвентарный номер

Если СПИ части отличается от СПИ целого объекта на (введите значение) процентов

20%

Если стоимость части существенно отличается от стоимости целого объекта. Диапазон отклонения находится в интервале значений

20%

- Отдельные части ОС можно признать самостоятельными инвентарными объектами, если их стоимость и срок полезного использования отличаются существенно. Установите такие параметры. Для стоимости установите диапазон, поскольку стоимостный критерий должен соблюдаться в отношении как отделяющейся части, так и той, от которой отделяются.

Укажите, до достижении какой суммы затраты на техобслуживание, техосмотр или ремонт ОС считаются несущественными и будут включаться в стоимость ОС

Свой вариант (укажите сумму) руб.

20%

Учет отдельного объекта требует дополнительных трудозатрат. Поэтому при несущественности информации о нем как о самостоятельном объекте рационально включить капзатраты в стоимость ОС

Свой вариант (укажите процент) процентов от стоимости основного средства

20%

Такой вариант позволяет точнее отразить принцип, по которому из основного средства выделяют часть в самостоятельный инвентарныцй объект: существенное отличие не только по сроку использования, но и по стоимости в сравнении с показателями основного объекта (п. 10 ФСБУ 6/2020)

Выберите группы ОС, укажите для них способ начисления амортизации, определите, по какой стоимости будете их оценивать (первоначальной или переоцененной) и каким методом будете проводить переоценку

|

||||||||||||||||||||

|

Неинвестиционная недвижимость

|

||||||||||||||||||||

|

Инвестиционная недвижимость

|

||||||||||||||||||||

|

Машины и оборудование

|

||||||||||||||||||||

|

Транспортные средства

|

||||||||||||||||||||

|

Производственный и хозяйственный инвентарь

|

||||||||||||||||||||

|

Свои варианты

|

Как списываете накопленную дооценку на нераспределенную прибыль?

Единовременно при списании объекта

20%

По мере начисления амортизации по объекту

20%

- Способ списания накопленной дооценки един для всех групп, которые оцениваются по переоцененной стоимости

За какой период рассчитываете амортизацию?

- По правилам амортизацию начисляют за отчетный период. Так, если отчетный период – год, то можно начислять амортизацию раз в год. Но можно сократить период начисления амортизации для равномерного учета затрат, например, рассчитывать ее помесячно

С какого периода начинаете и прекращаете начисление амортизации?

С 1-го числа месяца, следующего за месяцем признания/списания основного средства

20%

С даты признания/списания основного средства

20%

- Способ с месяца, следующего за месяцем принятия к учету или списания, привычнее и проще. Но новый способ позволяет более точно сформировать себестоимость в периоде, когда объект уже ввели в эксплуатацию и начали использовать или когда его списали

Определите, как будете рассчитывать амортизацию за неполный период?

Пропорционально количеству дней в периоде

20%

- Объект может поступить в состав основных средств в начале, середине, конце периода, за который начисляют амортизацию. Правила не регулируют, как считать амортизацию за этот период

Будете ли устанавливать значения для изменений элементов амортизации, до достижения которых не отражаете эти изменения и результаты пересмотра?

Да, для срока полезного использования. Укажите значение в процентах

20%

Да, для ликвидационной стоимости. Укажите значение в процентах

20%

Нет, будем корректировать элементы амортизации вне зависимости от величины изменений

20%

- Как минимум ежегодно нужно проверять, соответствуют ли элементы амортизации объекта условиям его использования. По результатам проверки при необходимости элементы амортизации изменяют и отражают корректировки. Учитывая требование рациональности, можно установить, до какого уровня изменений их не отражают. Это позволит не делать лишнюю работу, если изменения несущественны

Проверяете ли на обесценение основные средства и капвложения?

- Субъекты с правом упрощенного ведения бухучета вправе не проверять на обесценение капвложения и основные средства. Использование этой преференции упростит учет, но сделает отчетность менее качественной

Уточните условия проверки основных средств и капвложений на обесценение

Применяем общий порядок без каких-либо особенностей

20%

Собственный утвержденный порядок проверки – если проверяете чаще, чем перед составлением отчетности, или есть иные нюансы. Продолжите фразу «Проверка на обесценение проводится…».

20%

- По правилам ФСБУ проверку на обесценение проводят перед составлением отчетности. Например, ежеквартально, если отчетный период – квартал. Но можно проводить проверку чаще. Кроме того, на обесценение объекты проверяют, например, при моральном устаревании, снижении рыночной стоимости, сужении рынков сбыта и др.

На каком счете учитываете обесценение основных средств?

Обесценение учитываем на субсчете, открытом к счету 02 «Амортизация основных средств»

20%

Используем другой счет учета. Продолжите фразу «Результаты обесценения учитываются…»

20%

- В Плане счетов не предусмотрен счет для учета обесценения, укажите тот, который удобен вам или предусмотрен программой бухучета. Удобнее учитывать обесценение на одном счете с амортизацией, на отдельном субсчете. Обе эти величины учитывают при расчете балансовой стоимости объекта

Как будете отражать продажу основных средств без перевода в ДАП?

Признаем все доходы и расходы по сделке и разницу отражаем в финансовом результате

20%

Отражаем в составе прочих доходов или прочих расходов только финансовый результат

20%

- По правилам ФСБУ 6/2020 при списании основного средства нужно отражать только доход или расход с учетом всех затрат и поступлений. Но можно продолжать учитывать продажу по старым правилам. При любом варианте в отчете о финансовых результатах отражайте только прибыль или убыток по сделке

Вы сдаете или получаете имущество в аренду, субаренду или лизинг?

У нас нет договоров аренды, субаренды, лизинга или сублизинга

20%

Применяете ли ФСБУ 25/2018 в отношении договоров аренды, которые заканчиваются до 31 декабря 2022 года?

- Договоры, исполнение которых закончится до конца 2022 года, не будут отражаться в бухгалтерской отчетности за этот год. Поэтому ФСБУ 25/2018 разрешает не применять по ним новые правила. Воспользоваться правом могут как арендаторы, так и арендодатели.

Применяете ли ФСБУ 25/2018 в отношении договоров аренды, исполнение которых начали до 1 января 2022 года?

По праву упрощенного учета – не применяем

20%

В общем порядке – применяем

20%

- Возможность не применять новые правила к старым договорам упрощает работу бухгалтера.

Используете ли право на единовременное признание прав пользования активами и обязательств по аренде при переходе на ФСБУ 25/2018 по уже действующим договорам?

Да, переходим по упрощенной ретроспективе

20%

Нет, переходим по полной ретроспективе

20%

- Переход на ФСБУ 25/2018 – ретроспективный. Это значит, что нужно пересчитывать все показатели по уже действующим договорам аренды. Но арендаторы вправе признать единовременно права пользования активами и арендные обязательства по уже действующим договорам.

Как первоначально оцениваете обязательство по аренде?

По праву упрощенного учета – как сумму номинальных величин будущих арендных платежей на дату оценки

20%

В общем порядке – как сумму приведенной стоимости будущих арендных платежей на дату этой оценки

20%

- Арендаторы с правом упрощенного ведения бухучета могут первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки. То есть просто сложить суммы из графика платежей. В общем случае нужно использовать приведенные суммы, то есть дисконтированные с учетом обесценения во времени.

Как рассчитываете фактическую стоимость права аренды?

По праву упрощенного учета – учитываем только первоначальную оценку обязательства и уплаченные платежи

20%

В общем порядке – с учетом всех затрат из пункта 13 ФСБУ 25/2018

20%

- Если воспользоваться этим правом, то следующие расходы можно не включать в стоимость права пользования, а признавать расходом текущего периода: затраты на доставку, монтаж, наладку, оценочное обязательство на демонтаж и восстановление окружающей среды, восстановление предмета аренды до требуемого договором и др.

Используете ли право упрощенного учета по договорам без права выкупа по заниженной цене?

Да, применяем правила упрощенного учета

20%

Нет, не используем льготу

20%

- Арендаторы с правом упрощенного ведения бухучета могут упрощенно учитывать расчеты по аренде, если:

договор аренды не предусматривает переход к арендатору права собственности на предмет аренды;

арендатор не имеет права на покупку предмета аренды по цене значительно ниже его справедливой стоимости;

предмет аренды не предполагается предоставлять в субаренду.

Даже если не уверены, что будете использовать это право, можете включить пункт в учетную политику, так как решение принимают по каждому объекту.

Используете ли право упростить учет по краткосрочным договорам или договорам аренды недорогого имущества?

Да, только по договорам, срок аренды в которых не превышает 12 месяцев. Это подтверждается …

Укажите, как будете оформить решение, например, «бухгалтерской справкой»

20%

Да, только по аренде объектов стоимостью менее 300 000 руб., без учета износа. Это подтверждается …

Укажите, как будете оформить решение, например, «бухгалтерской справкой»

20%

Нет, не используем право на упрощенный учет

20%

- Арендаторы могут упрощенно учитывать расчеты по аренде, если:

договор аренды не предусматривает переход к арендатору права собственности на предмет аренды;

арендатор не имеет права на покупку предмета аренды по цене значительно ниже его справедливой стоимости;

предмет аренды не предполагается предоставлять в субаренду.Правило касается недорогих предметов аренды или краткосрочных договоров. Даже если не уверены, что будете использовать это право, можете включить пункт в учетную политику, так как решение принимают в отношении группы объектов краткосрочной аренды или по каждому малоценному объекту.

Как учитываете платежи, когда не признаете обязательства по аренде?

Равномерно в течение срока договора

20%

Свой вариант (напишите ответ на вопрос «как»)

- Платежи по договорам учитывайте по общим правилам – относительно периода, к которому они относятся. Как правило, учитывают платежи равномерно, в соответствии с графиком платежей. Но возможны иные варианты, например, при аренде сезонной техники целесообразно учитывать платежи в периоде, когда технику эксплуатируют.

Выберите группы объектов аренды, по которым признаете право пользования активом, и укажите способ начисления амортизации и переоценки по ним, если схожих по характеру активов в составе основных средств нет

|

||||||||||||||||||||

|

Неинвестиционная недвижимость

|

||||||||||||||||||||

|

Инвестиционная недвижимость

|

||||||||||||||||||||

|

Машины и оборудование

|

||||||||||||||||||||

|

Транспортные средства

|

||||||||||||||||||||

|

Производственный и хозяйственный инвентарь

|

||||||||||||||||||||

|

Свои варианты

|

Будете ли переоценивать права пользования активами, по которым есть схожие по характеру использования основные средства?

Нет, не будем переоценивать все такие права пользования активами

20%

Нет, не будем переоценивать некоторые из таких прав пользования активами

20%

Будем применять порядок, установленный для аналогичных основных средств

20%

- С 2023 года арендатор вправе сам решать, проводить переоценку прав пользования активом или нет, если по аналогичным объектам в бухучете выбран учет по переоцененной стоимости. Если решили не переоценивать объекты, выберите один из вариантов.

Определите, как начисляете проценты, которые увеличивают обязательства по аренде?

- Начислять проценты нужно как минимум на конец отчетного периода. Например, если отчетный период – полугодие, то начисляйте проценты как минимум на конец полугодия и года. Но самый распространенный вариант – ежемесячное начисление процентов.

Будете ли пересчитывать приведенную стоимость будущих арендных платежей при изменения ставки дисконтирования?

- В числе оснований для пересмотра фактической стоимости права пользования активом и величины обязательства по аренде нет такого, как изменение ставки дисконтирования. Но вопросы возможны. Поэтому арендаторы могут закрепить условие о непересмотре ставки, чтобы упростить работу.

Как учитываете доходы по операционной аренде?

Равномерно в течение срока договора

20%

- Доходы учитывайте по общим правилам – в периоде, к которому они относятся, вне зависимости от получения средств. Как правило, учитывают доходы равномерно.

Используете ли право признавать любую аренду операционной, за исключением указанных в подпунктах «а» и «б» пункта 25 ФСБУ 25/2018?

По праву упрощенного учета – признаем аренду операционной, кроме случаев исключений

20%

В общем порядке – применяем общие правила для разделения операционной и неоперационной аренды

20%

- Арендодатели с правом упрощенного ведения бухучета могут учитывать аренду как операционную, если:

договор аренды не предусматривает переход к арендатору права собственности на предмет аренды;

арендатор не имеет права на покупку предмета аренды по цене значительно ниже его справедливой стоимости.

Укажите в перечне, на каких счетах учитываете операции по аренде и лизингу

Для учета операций по аренде и лизингу используются субсчета

Перечислите субсчета через запятую

20%

Конкретные субсчета указаны в рабочем плане счетов

При выборе этого варианта в учетной политике будет только ссылка на рабочий план счетов

20%

- В Плане счетов не предусмотрены счета для отражения вложений в арендованные объекты, прав пользования, их аренды и др. Введите дополнительные субсчета, например:

01-3 «Права пользования арендованным имуществом»;

02-3 «Амортизация прав пользования арендованным имуществом»;

08-10 «Получение прав пользования арендованным имуществом»;

76-5 «Обязательство по аренде»;

76-6 «НДС по арендному обязательству»;

76-7 «Инвестиции в аренду»;

76-8 «НДС по договору аренды».

Есть ли у вас на балансе нематериальные активы?

Нет, таких объектов нет

20%

- В составе НМА учитывают произведения науки, литературы и искусства, программы для ЭВМ, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. Неисключительные права учитывают за балансом в размере вознаграждения по договору (п. 3, 4, 39 ПБУ 14/2007).

Нет, затраты на НМА признаем в расходах текущего периода

20%

Субъекты с правом упрощенного ведения бухучета могут учитывать затраты на приобретение или создание НМА в расходах по мере их осуществления (п. 3.1 ПБУ 14/2007).

Выберите способ амортизации

|

||||||

|

Произведения науки, литературы и искусства

|

||||||

|

Программы для ЭВМ

|

||||||

|

Изобретения

|

||||||

|

Полезные модели

|

||||||

|

Селекционные достижения

|

||||||

|

Секреты производства (ноу-хау)

|

||||||

|

Товарные знаки, знаки обслуживания

|

||||||

|

Патенты

|

Будете ли переоценивать НМА?

Да, <перечислите переоцениваемые группы НМА и периодичность: ежегодно, раз в два года и т. д.>

20%

- Практически каждый из перечисленных в ПБУ14/2007 видов НМА имеет уникальный характер. Поэтому активный рынок по ним сложиться не может. А в его отсутствие эти активы нельзя переоценивать. Но формально право есть, поэтому в учетной политике нужно прописать, будут ли НМА переоцениваться или нет. Если по какому-либо НМА сложился активный рынок и будете его переоценивать, то проводите переоценку не чаще раза в год перед составлением годовой отчетности (п. 78, 81 МСФО (IAS) 38 «Нематериальные активы», п. 7.1 ПБУ 1/2008).

Будете ли проверять НМА на обесценение?

- В общем случае обесценение рассчитывается исходя из большей величины: справедливой стоимости за вычетом затрат на выбытие и ценности использования. Но в отсутствие активного рынка оценить справедливую стоимость НМА не представляется возможным. В этом случае в качестве возмещаемой суммы используется ценность использования (п. 7.1 ПБУ 1/2008, п. 78 МСФО (IAS) 38 «Нематериальные активы», п. 6, 8, 18, 20, 59 МСФО (IAS) 36 «Обесценение активов»).

Есть ли у вас расходы на НИОКР?

- Выберите «да», если выполняете НИОКР собственными силами или по вашему заказу эти работы выполняют подрядчики.

Каким способом списываете расходы на НИОКР?

Линейным

20%

Расходы списывают равномерно в течение признанного срока

Пропорционально объему продукции (работ, услуг)

20%

Этот способ позволяет признать расходы в большей мере в тех периодах, когда получена максимальная отдача по НИОКР в виде выпущенной продукции, работ или услуг

По праву упрощенного учета – признаем полностью расходами текущего периода

20%

Субъекты с правом упрощенного ведения бухучета вправе расходы на НИОКР признавать полностью в периоде осуществления затрат

Есть ли у вас финансовые вложения?

- К финансовым вложениям относятся акции, облигации, доли других обществ, векселя, процентные займы, депозиты в банках, приобретенная по цессии дебиторская задолженность и пр. (п. 3 ПБУ 19/02).

Что признаете единицей учета финансовых вложений?

Иную единицу (вставьте в именительном падеже)

20%