Удельный вес.

Это показатель, который довольно часто встречается в различных статистических отчётах, анализе финансовой деятельности организации.

В статистике и в экономике под удельным весом понимается доля в процентах отдельного компонента в общем объёме совокупности.

Пример: удельный вес безработных в численности экономически активного населения.

Здесь общая совокупность (или целое) – это общая численность экономически активного населения, а компонент (часть от целого) – это безработные.

В свою очередь безработные могут делиться по половому признаку – то есть можно отдельно посчитать удельный вес мужчин в общей численности безработных и удельный вес женщин в общей численности безработных.

Удельный вес показывает значимость или влияние отдельно взятого элемента какой-либо совокупности.

Формула расчета удельного веса. Примеры.

Введём обозначения:

Y – целое. Y1, Y2,…, Yn – компоненты (части) целого. Они могут быть выражены как в натуральных, так и в стоимостных единицах измерения.

Чтобы найти удельный вес каждого компонента в процентах нужно воспользоваться формулой:

Удельный вес i% = Yi / Y * 100%.

Таким образом, нужно значение каждого компонента поделить на общую сумму и затем умножить на 100 процентов.

При этом сумма всех удельных весов должна быть равна 100%.

_

Теперь рассмотрим конкретный пример.

Численность организации составляет 40 человек. Среди них:

1) Генеральный директор и его заместители – 3 человека.

2) Начальники отделов – 5 человек.

3) Специалисты – 14 человек.

4) Рабочие – 12 человек.

5) Обслуживающий персонал – 6 человек.

Требуется найти удельный вес каждой категории работников в общей структуре персонала. Для этого воспользуемся приведённой выше формулой.

1) Генеральный директор и его заместители: (3 / 40) * 100% = 7,5%.

2) Начальники отделов: (5 / 40) * 100% = 12,5 %.

3) Специалисты: (14 / 40) * 100% = 35%.

4) Рабочие: (12 / 40) * 100% = 30%.

5) Обслуживающий персонал: (6 / 40) * 100% = 15%.

Теперь остаётся сложить полученные удельные веса, чтобы удостовериться в правильности наших расчётов:

7,5% + 12,5% + 35% + 30% + 15% = 100%.

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

//

Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

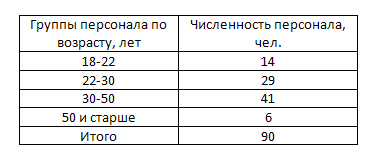

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Может еще поучимся? Загляни сюда!

Как определить удельный вес группы в общей выручке?

Ученик

(83),

на голосовании

12 лет назад

Голосование за лучший ответ

Весна

Мастер

(2337)

12 лет назад

Удельный вес рассчитывается в процентном соотношении, например:

1 группа – 20

2 группа – 30

3 группа – 15

4 группа – 15

Итого -(20+30+15+15=) 80

Тогда применим пропорцию:

20 – х

30 – у

15 – z

15 – k

80 – 100% (итог всегда 100%)

х = 100 х 20 : 80 = 25%

у = 100 х 30 : 80 = 37,5%

z = 100 х 15 : 80 = 18,75%

k = 100 х 15 : 80 = 18,75%

Проверка: 25 + 37,5 + 18,75 + 18,75 =100%

Имеем удельный вес каждой группы в %:

1 группа – 20 – 25%

2 группа – 30 – 37,5%

3 группа – 15 – 18,75%

4 группа – 15 – 18,75%

Итого …80….100%

На чтение 7 мин Просмотров 121к.

Удельный вес представляет собой относительную часть одной составляющей предмета к целому. Расчет показателя производится во многих сферах жизни, в том числе, в экономике. На предприятии чаще всего определяют удельный вес активов, затрат, выработки, доходов и расходов.

Содержание

- Удельный вес в экономике простыми словами

- Что показывает удельный вес

- Предмет удельного веса в экономике

- Методика определения удельного веса в экономике

- Формула для расчета удельного веса

- Определение удельного веса в Excel

- Пример расчета удельного веса

- Расчет удельного веса активов

- Расчет удельного веса затрат

Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

- качество распределения МПЗ;

- эффективность работы предприятия;

- целесообразность расходования средств;

- основные источники доходов и расходов и т.д.

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

- Доходы. Компания принимает поступления от разных видов деятельности. Чтобы понять, какое направление приносит больше прибыли, рассчитывают удельный вес.

- Расходы. Предприятие расходует средства не только на производство продукции, но и на иные нужды. Показатель выявляют с целью определения уровня затрат на то или иное направление деятельности и эффективности расходования денежных средств по каждому пункту.

- Активы. К ним относят финансовые инструменты, при помощи которых компания получает прибыль. Как правило, расчет удельного веса активов необходим для выявления достаточности оснащения предприятия и для прослеживания динамики.

- Обязательства. В их число включают денежные долги компании, в том числе, перед поставщиками и покупателями, заказчиками и кредиторами. Удельный вес обязательств рассчитывают для выявления значимости каждого из них и степени их влияния на расходы предприятия.

- Выработка. Для определения рентабельности работы сотрудника, цеха и отдела рассчитывают удельный вес.

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД — удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель — на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Пример расчета удельного веса

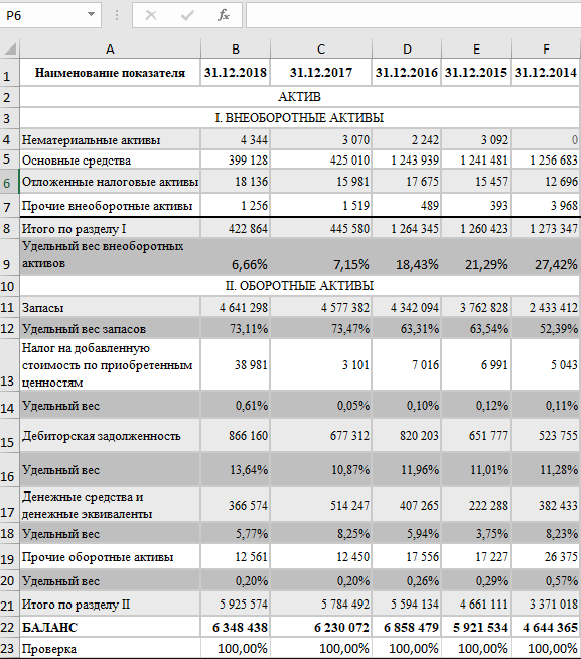

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе компании ООО «МегаЛенд»:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Расчет удельного веса затрат

Найдем удельный вес каждого раздела пассива баланса:

Капитал и резервы на начало года = 235,9 / 477,85 * 100 = 49,37%;

Капитал и резервы на конец года = 219,9 / 514,01 * 100 = 42,78%;

Долгосрочные обязательства на начало года = 65,2 / 477,85 * 100 = 13,64%;

Долгосрочные обязательства на конец года = 74,63 / 514,01 * 100 = 14,52%;

Краткосрочные обязательства на начало года = 176,45 / 477,85 * 100 = 36,9%;

Краткосрочные обязательства на конец года = 219,48 / 514,01 * 100 = 42,7%.

Теперь найдем удельный вес для каждой статьи пассива баланса:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес на конец отчетного периода, в % |

| Раздел 3: Капитал и резервы | ||||

| Уставный капитал | 88,3 | 88,3 | 18,48 | 17,18 |

| Добавочный капитал | 36,1 | 32,1 | 7,55 | 6,24 |

| Резервный капитал | 55,3 | 34,2 | 11,57 | 6,53 |

| Нераспределенная прибыль | 56,2 | 65,3 | 11,76 | 12,7 |

| Всего по разделу: | 235,9 | 219,9 | ||

| Раздел 4: Долгосрочные обязательства | ||||

| Заемные средства | 65,2 | 74,63 | 13,64 | 14,52 |

| Всего по разделу: | 65,2 | 74,63 | ||

| Раздел 5: Краткосрочные обязательства | ||||

| Кредиты и займы | 96,3 | 125,69 | 20,15 | 24,45 |

| Кредиторская задолженность | 80,45 | 93,79 | 16,83 | 18,25 |

| Всего по разделу: | 176,45 | 219,48 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

Динамика удельного веса пассивов предприятия показывает, что на конец года компания взяла краткосрочный кредит, из-за чего показатель значительно увеличился. Также уменьшился резервный капитал, что может говорить об ухудшающемся экономическом положении фирмы, из-за чего руководству пришлось израсходовать резервные средства.

Удельный вес показателя в процентах и без процентов — онлайн расчет

Введите значение одного показателя:

Введите сумму значений всех показателей:

Удельный вес данного показателя в процентах равен:

0.00%

Удельный вес данного показателя выраженный без процентов равен:

0.00

Как определить удельный вес показателя?

Удельный вес показателя — это доля значения одного показателя к сумме значений всех рассматриваемых показателей. Чаще всего выражается в процентах, но может быть выражена и без процентов в виде десятичной дроби.

Удельный вес показателя в процентах:

w = (p / S) x 100, где

- w — удельный вес показателя в процентах;

- p — значение одного показателя;

- S — сумма значений всех показателей.

Удельный вес показателя без процентов:

W = p / S, где

- w — удельный вес показателя в виде десятичной дроби;

- p — значение одного показателя;

- S — сумма значений всех показателей.

Например:

Определить удельный вес показателя выручки предприятия в процентах от клиентов 1 группы. Известно, что общая выручка предприятия составляет 35 млн. рублей, выручка от клиентов 1 группы 12 млн. рублей, от клиентов 2 группы 10 млн. руб, от клиентов 3 группы 13 млн. руб.

w = (p / S) x 100 = (12 млн.руб/35 млн.руб) x 100 = 34,29 %

Определить удельный вес показателя выручки этого предприятия без процентов от клиентов 2 группы.

W = p / S = 10 млн.руб/35 млн.руб = 0,29