Татьяна Михайловна Дорофеева

Эксперт по предмету «Экономика предприятия»

Задать вопрос автору статьи

Производственные фонды

Определение 1

Производственными фондами считаются все основные средства предприятия, которые участвуют в производственном процессе и имеют большой срок полезного использования.

Условно все основные производственные фонды можно поделить на две части: пассивные и активные. К активной части можно отнести те фонды, которые напрямую участвуют в производстве товаров или услуг компании. Таким примером могут быть: транспортные средства (они развозят материал, сырье, осуществляют логистику, перевоз товара готового и т.д.), оборудование производственное (то, что производит товар, упаковывает и т.д.). К пассивным же фондам относят все остальное, а именно земля и сооружения.

Например, можно представить ситуацию, что земля есть, здание есть, а оборудования производственного внутри нет, тогда все производство не имеет никакого смысла, то есть активным оно становится только при наличии активных основных производственных фондов, без них все производство напрасно.

Также надо заметить, что производственные фонды оставляют определенную структуру компании, так вот, если пассивных производственных фондов внутри структуры больше, чем активных, то такая компания в перспективе менее эффективна, чем когда активные фонды преобладают над пассивными.

Все производственные фонды подвержены влиянию различных факторов из внешней среды, такими факторами могут стать:

- местоположение фирмы (здесь важна территориальная принадлежность, близость к транспортной инфраструктуре, городской или сельской местности, хороший подъезд к заводу, регион и т.д.);

- специфика производимого товара (товар массового производства или который требует определенного оборудования или квалифицированных кадров, например, обработка драгоценных металлов или выпечка хлеба и т.д.);

- уровень автоматизации производственного оборудования. Многие отрасли не имеют возможности максимально автоматизировать производство, даже при большом желании, так как нет такой возможности (нет нужного оборудования в продаже, оно не изобретено или стоит очень дорого). Этот фактор серьезно влияет на эффективность производственных фондов.

«Удельный вес производственных фондов» 👇

Оценка производственных фондов

Все производственные фонды компании подлежат оценке и постоянному учету. В экономической теории существует 4 вида оценки производственных фондов предприятия:

- Начальная оценка производственных фондов. Она представляет собой общую сумму затрат, которую предприятию необходимо произвести для покупки активных и пассивных фондов, а также в нее входит стоимость доставки или установки основных производственных фондов, если это требуется. В некоторых случаях данная сумма уходит не на покупку, а на индивидуальное изготовление активных фондов.

- Восстановительная оценка производственных фондов компании. Данный показатель представляет собой сумму, которая была определена при последней оценки всех производственных фондов компании.

- Оценка износа производственных фондов компании. Такая оценка производится путем разницы начальной оценки производственных фондов и восстановительной. Та сумма, которая получится в итоге и представляет собой износ или ее еще называют остаточной стоимостью.

- Оценка ликвидности производственных фондов. Данная оценка производится путем разницы между суммой продажи всех изношенных производственных фондов компании и полностью снятых с производства фондов.

Удельный вес производственных фондов

Удельный вес всех производственных фондов может быть в общей структуре производственных мощностей предприятия. Если удельный вес большой, то это говорит о том, что стоимость основных фондов компании большая, что положительно для предприятия на рынке, если удельный вес небольшой, то, соответственно, это больше негативная тенденция, так как снижается уровень основных средств.

Замечание 1

Также внутри производственных фондов выделяется удельных вес активных фондов, которые определяют экономическое состояние фирмы.

Удельный вес активных производственных фондов представляет собой отношение всех активных фондов компании к общей стоимости производственных фондов.

Чем больше активных производственных фондов у предприятия, тем выше его конкурентоспособность. Увеличение и наращивание активных фондов характеризуется улучшением оснащения технической базы компании, также это приводит к увеличению выпуска продукции, а, следовательно, к повышению дохода предприятия, также увеличение фондов способствует повышению показателя фондоотдачи.

Высокий уровень удельного веса приходится на те предприятия, где широко и глубоко используют высокотехничное оборудование, где процесс производства носит практически автоматизированный характер, такие предприятия чаще всего встречаются в химической промышленности.

Надо сказать, что если даже предприятия находятся в одной промышленной сфере, выпускают одинаковый товар, имеют схожую структуру производственных мощностей, их производственные фонды, в части активных фондов могут сильно отличаться друг от друга.

Расчет удельного веса производственных фондов

Как рассчитать удельный вес активных фондов в общей структуре производственных фондов: удельный вес активных фондов равен умножению отдачи активных фондов по плановым показателям на процент по изменениям, которые произошли по факту от плана.

Замечание 2

Повышение удельного веса приводит к росту объемов продаж, к увеличению фондоотдачи, что непосредственно положительным образом сказывается на работе предприятия в целом.

Расчет удельного веса производственных фондов необходим для того чтобы компания могла определять на сколько эффективно используются ее основные средства, как повысить коэффициент эффективности, а также какие меры возможно предпринять для наращивания производственных фондов.

Таким образом, производственные фонды важны для предприятия, их активные части должны составлять большую долю в общем объеме производственных фондов. Чем больше активных фондов, тем выше эффективность работы компании на рынке, а также выше уровень конкурентоспособности компании.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

-

Использование основных фондов.

Для

анализа качественного состояния основных

фондов на предприятии необходимо знать

их структуру.

Различают

производственную (видовую), технологическую

и возрастную структуру основных фондов.

Под

производственной структурой понимается

соотношение различных групп основных

производственных фондов (ОПФ) по

вещественно-натуральному составу в их

общей среднегодовой стоимости.

-

Для

комплексного анализа использования

основных средств принимается следующая

система показателей:

–

движение основных средств – коэффициенты

ввода, выбытия, обновления, ликвидации,

динамики, замены, прироста;

–

состояния основных средств – коэффициенты

износа, годности;

–

возраста и сроков службы основных

средств.

-

Для

оценки обеспеченности предприятия

основными средствами, анализа их состава

и структуры используются данные

отчетности предприятия.

1. Удельный вес промышленно-производственных основных средств в общей стоимости основных средств (Увпп):

Увпп

= ОС пп / Сос ср,

где

ОСпп – промышленно-производственные

основные средства,

Сос

ср – среднегодовая стоимость основных

средств;

2. Удельный вес активной части основных средств (Ув аос):

а)

в общей стоимости основных средств:

Ув

аос = ОСа / Сос ср,

где

ОСа – активная часть ОС (производственного

оборудования);

б)

в стоимости производственных основных

средств:

Ув

пос = ОСа / ОСпп,

(где

ОСпп – промышленно-производственные

основные средства.

При

этом среднегодовая стоимость основных

средств рассчитывается как:

Сос

ср = (ОС н + ОС к) / 2,

где

ОС н – стоимость основных средств на

начало года,

ОС

к – стоимость основных средств на конец

года.

-

Оценка

движения основных средств проводится

на основе коэффициентов, которые

анализируются в динамике за ряд лет.

1.

Коэффициент ввода (КВВ)

– доля поступивших основных средств за

период

Квв

= ОС вв / ОС к,

где

ОС вв – стоимость вновь поступивших

основных средств.

2.

Коэффициент обновления (Коб)

– доля новых основных средств на

предприятии

Коб

= ОС нов / ОС,

где

ОС нов – стоимость новых основных

средств.

3.

Коэффициент выбытия основных средств

(Квыб)

– доля выбывших основных средств за

период

Квыб

= ОС выб / О,

где

ОС выб – стоимость всех выбывших основных

средств.

4.

Коэффициент прироста (Кпр)

– темп прироста основных средств

Кпр

= (ОСвв – ОСвыб) / ОС

-

Показатели

состояния основных средств

1.

Коэффициент износа (Ки)

– характеризует долю стоимости основных

средств, перенесенную на продукцию

Ки

= И / ОС к,

где

И – сумма износа,

Ки

= 1- Кг (коэффициент годности)

2.

Коэффициент годности (Кг)

– характеризует уровень годности

основных средств

Кг

= ОС ост / ОС п,

где

ОС ост – остаточная стоимость основных

средств,

ОС

п – первоначальная стоимость наличных

основных средств.

Кг

= 1 – Ки

Количественные

характеристики воспроизводства основных

фондов рассчитываются по следующей

формуле:

ОС

к = ОС н + ОС вв – ОС выб.

Таким

образом, при росте фондоотдачи снижается

фондоемкость и, наоборот.

ФЕ

= Сос ср / ВР,

где

ФЕ – фондоемкость продукции.

Фондоемкость

используется при определении дополнительной

потребности и экономии основных фондов.

Помимо

названных обобщающих показателей

эффективности использования основных

средств оценивается и фондоотдача

активной части основных средств, которая

рассчитывается по формуле:

Фоа

= ОП / Сос ср акт

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Рассчитать удельный вес активной части основных производственных фондов (ОПФ) в общей их величине, фондоотдачу всех ОПФ и их активной части

Готовое решение: Заказ №9348

Готовое решение: Заказ №9348

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 16.10.2020

Дата выполнения: 16.10.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задание 7.2

По данным табл . 2.19:

1. Рассчитать удельный вес активной части основных производственных фондов (ОПФ) в общей их величине, фондоотдачу всех ОПФ и их активной части.

2. Используя прием абсолютных разностей, рассчитать влияние на изменение фондоотдачи всех ОПФ удельного веса активной части ОПФ в общей их величине и фондоотдачи активной части.

3. Дать аналитическое заключение по результатам расчетов.

Таблица 2.19

Исходные данные для факторного анализа фондоотдачи

|

Показатель |

Предыдущий год |

Отчетный год |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

1. Объем продаж, тыс. р. |

44510 |

45684 |

||

|

2. Среднегодовая стоимость ОПФ, тыс. р. |

29684 |

31605 |

||

|

3. Среднегодовая стоимость активной части ОПФ, тыс. р. |

14875 |

15984 |

||

|

4. Фондоотдача всех ОПФ, р. |

||||

|

5. Удельный вес активной части ОПФ в общей их величине, коэф. |

||||

|

6. Фондоотдача активной части ОПФ, р. |

Решение:

1. Рассчитаем удельный вес активной части основных производственных фондов (ОПФ) в общей их величине, фондоотдачу всех ОПФ и их активной части (табл. 7.2.1).

Таблица 7.2.1

Промежуточные расчеты

|

Показатель |

Предыдущий год |

Отчетный год |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

1. Объем продаж, тыс. р. |

44510 |

45684 |

1174 |

102,64 |

|

2. Среднегодовая стоимость ОПФ, тыс. р. |

29684 |

31605 |

1921 |

106,47 |

|

3. Среднегодовая стоимость активной части ОПФ, тыс. р. |

14875 |

15984 |

1109 |

107,46 |

|

4. Фондоотдача всех ОПФ, р. |

1,499 |

1,445 |

-0,054 |

96,40 |

|

5. Удельный вес активной части ОПФ в общей их величине, коэф. |

0,5011 |

0,5057 |

0,00463 |

100,92 |

|

6. Фондоотдача активной части ОПФ, р. |

2,99 |

2,86 |

-0,1342 |

95,52 |

Таким образом, анализ данных таблицы 7.2.1 показывает, что за отчетный период произошли некоторые изменения в наличии и структуре основных производственных фондов. Стоимость ОПФ возросла на 1921 тыс. руб. (31605-29684), или на 6,47% (106,47-1), в том числе за счет их активной части – на 1174 тыс. руб. (45684-44510), или на 3,95%. Т.е. обновление ОПФ происходило в основном за счет их активной части.

За анализируемый период показатель фондоотдачи всех ОПФ предприятия снизился на 3,6% (или на 0,054 р.) и составил 1,445 р., т.е. в отчетном периоде на 1 рубль, вложенный в ОПФ, производится 1,45 руб. продукции. Уменьшение данного показателя вызвано опережением темпов роста среднегодовой стоимости ОПФ (106,47%) над темпами роста объема продаж (102,64). Снижение показателя фондоотдачи свидетельствует об уменьшении эффективности использования ОПФ в отчетном периоде.

- Проанализировать методом относительных разностей влияние четырех факторов использования трудовых ресурсов на изменение выпуска продукции

- Рассчитать интегральный показатель комплексной оценки результатов работы цехов, используя метод коэффициентов

- Найдем минимальное и максимальное значения случайных величин X,Y выборки С. Имеем: хmin=49, уmin=154; хmax= 78,уmax= 297. Построим координатную плоскость. Нанесем точки с координатами ( хі;уі). Получи

- Раскрыть особенности содержания и организации межхозяйственного сравнительного анализа

Содержание

- 1 Источники информации для анализа основных производственных фондов

- 2 Состав показателей эффективности использования основных производственных фондов

- 3 Частные показатели эффективности использования основных производственных фондов

- 4 Обобщающие показатели эффективности использования основных производственных фондов

Источники информации для анализа основных производственных фондов

К основным нормативно-правовым актам, регламентирующих использование основных фондов предприятий, относят: «Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 29.12.2019);Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ №43н от 06.07.99 г. (в ред. от 08.11.10 г.); О классификации основных средств, включаемых в амортизационные группы: Постановление Правительства РФ №1 от 01.01.02 г. (в ред. от 09.12.08 г.); О бухгалтерском учете: Федеральный закон №402-ФЗ от 09.12.11 г. (в редакции от 04.11.2019 г.) и другие».

Основным источником информации для анализа эффективности использования основных производственных фондов коммерческой организации являются: бухгалтерский баланс и пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме бухгалтерского баланса и пояснений к бухгалтерскому балансу и отчету о финансовых результатах для анализа основных производственных фондов используются данные бухгалтерского учета. А именно, бухгалтерские регистры в которых отражаются данные по движению основных средств. Для проведения углубленного анализа используются первичные документы: договора, приказы, сметы, акты на списание и т.д. Для проведения углубленного анализа могут использоваться данные оперативного и управленческого учета.

Состав показателей эффективности использования основных производственных фондов

Состав показателей эффективности использования основных производственных фондов предприятия представлен на рисунке 1.

Частные показатели эффективности использования основных производственных фондов

Частные показатели, как правило, натуральные, применяемые для характеристики использования части основных фондов машин и оборудования на предприятии в целом и его подразделениях. Частные показатели характеризуют экстенсивное (использование по времени) и интенсивное (по производительности) использование оборудования и машин.

К числу важнейших показателей экстенсивного использования ОФ относятся «коэффициент сменности (Ксм) и коэффициент использования рабочего времени. Коэффициент сменности рассчитывается по следующей формуле»:

Ксм= Чмс/Фуст

где, Чмс – число машино – смен, отработанных машинами и оборудованием за определенный день;

Фуст – число

установленных машин и оборудования.

Второй показатель экстенсивного использования основных средств (машин и оборудования) – «коэффициент экстенсивного использования оборудования (Кэкс), который рассчитывается как отношение фактического времени работы машин, оборудования (Тф) к эффективному фонду времени работы машин, оборудования (Тэф)»:

Кэкс= Тф/Тэф

Эффективный фонд

времени работы оборудования определяется в соответствии с принятым режимом

работы предприятия и особенностями организации торгово-технологического

процесса.

Интенсивность использования оборудования оценивается (Кинт) через отношение максимально возможной производительности оборудования (Пmax) к фактической производительности (Пфак):

Кинт= Пmax/ТПфак

Максимально возможная производительность определяется на основе данных технического паспорта оборудования как производительность в единицу времени.

Для обобщенной оценки использования оборудования используется интегральный показатель – коэффициент интегрального использования оборудования (Кинтег):

Кинтег=Кэкс*Кинт

Чем ближе значение

Кинтег к единице, тем эффективнее используется оборудование.

Частные показатели использования основных средств характеризуют только использование части основных средств в виде машин и оборудования и во многом зависят от режима работы предприятия. Это обстоятельство не позволяет использовать их для сравнения с деятельностью других предприятий и даже внутри предприятий, если подразделения имеют разный режим работы.

[flat_ab id=»11″]

Для оценки использования основных фондов на предприятиях рассчитываются два показателя коэффициент сменности (Ксм) работы и коэффициент непрерывности. Коэффициент сменности рассчитывается путем деления количества часов работы предприятия в день (Чд) напродолжительность одной смены (Чс):

Ксм= Чд/Чс

Коэффициент непрерывности работы предприятия рассчитывается следующим образом:

Кнеп= Дрм/Дкм

где, Дрм – число

рабочих дней предприятия в месяц;

Дкм – число календарных дней в месяце.

Обобщающие показатели эффективности использования основных производственных фондов

Для оценки

эффективности использования основных фондов в динамике за несколько периодов

или для сравнения с другими предприятиями, на которых принят другой режим

работы, используются обобщающие показатели, характеризующие их использование.

Обобщающие показатели использования ОПФ характеризуют использование основных производственных фондов в целом по предприятию и могут применяться для сравнительной оценки использования ОФ различных предприятий. Наиболее часто используются для оценки основных фондов – фондоотдача, фондоемкость, фондовооруженность и рентабельность использования основных фондов.

Фондоотдача (FO) показывает какой объем производства продукции приходится на 1 рубль основных производственных фондов, фондоотдача рассчитывается по следующей формуле:

FO=V/FOср

где FO – фондоотдача,

руб.

V – валовая продукция,

тыс. руб.

FOср – среднегодовая

стоимость основных производственных фондов, тыс. руб.

Так же может применяться и другая формула для расчета фондоотдачи.

FO=T/FOср

T – товарная продукция,

тыс. руб.

Фондоемкость показывает, сколько используется основных фондов для производства единицы продукции или 1 рубля валовой продукции соответственно, и указывает на условный расход основных фондов на производство продукции:

ФЕ=ОПФ/ВП

где ФЕ – фондоемкость;

или ФЕ = ОПФ/К,

где К – количество

произведенной продукции в натуральном измерении.

[flat_ab id=»5″]

Фондовооруженность (ФВ) – это отношение среднегодовой стоимости основных фондов (Фср.г) к среднесписочному числу работников (Чср.сп):

ФВ=Фср.г/Чср.сп

Эффективность средств, вложенных в основные фонды, характеризуется опережающими темпами роста производительности труда над темпами роста фондовооруженности.

Под технической вооруженностью понимается отношение активной части основных фондов к среднесписочной численности. Этот показатель отражает общий уровень оснащенности предприятий торговли различным оборудованием.

ФТ=Фср.г.ак/Чср.сп

Удельный вес активной части основных фондов (У% акт) рассчитывается по следующей формуле:

У%акт=Фср.г.ак/Фср.г.

где Фср.г.ак

среднегодовая стоимость активных основных фондов, млн руб.;

Фср.г среднегодовая

стоимость всех основных фондов, млн руб.

Рентабельность основных фондов характеризует объем прибыли в процентах, приходящийся на 1 рубль основных фондов (Рф):

Рф= П/(Фср.г)

где П – прибыль за год.

Для учета эффективности

использования всех производственных фондов предусматривается расчет

рентабельности как отношения прибыли к сумме основных фондов и оборотных

средств, т.е. с учетом всех производственных ресурсов и рассчитывается по

следующей формуле:

Рпр-ва = П/(ОС ср.г+ Фср.г)

где, Рпр-ва –

рентабельность производства;

ОСср.г – среднегодовая

стоимость оборотных средств.

Однако показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования производственных фондов, например, за счет продажи в большем объеме дорогостоящих товаров, завышения цен на новые товары, увеличения численности работников. Для обеспечения эффективного использования основных фондов следует применять всю систему показателей: частные (экстенсивные, интенсивные показатели использования производственных площадей и сооружений) и обобщающие (фондоотдача основных фондов, фондоемкость, фондовооруженность, рентабельность основных фондов).

Просмотров 17 614

Библиографическое описание:

Еремеева, Т. А. Показатели структуры и движения основных производственных фондов / Т. А. Еремеева, М. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.4 (91.4). — С. 123-124. — URL: https://moluch.ru/archive/91/20120/ (дата обращения: 21.05.2023).

Удельный вес активной части основных производственных фондов характеризует прогрессивность структуры основных производственных фондов, отражая долю их активной части в процентах к общей стоимости основных производственных фондов. Чем выше удельный вес активной части основных производственных фондов (стоимость рабочих машин и оборудования, приборов, приспособлений) и чем ниже удельный вес их пассивной частя (затраты на создание условий для возможности ведения процессов производства — здания, площадки, фундаменты и др.), тем намечаемые капитальные вложения более прогрессивны и эффективны.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводит к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных фондов других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства. Показатель удельного веса активной части рассчитывается по формуле:

(1)

(1)

где  — показатель удельного веса активной части основных фондов;

— показатель удельного веса активной части основных фондов;  — стоимость активной части основных фондов;

— стоимость активной части основных фондов;  — общая стоимость основных фондов.

— общая стоимость основных фондов.

Коэффициент износа показывает уровень изношенности основных производственных средств. Чем он меньше, тем лучше физическое состояние производственного имущества. Для расчета процента износа основных средств используются следующие показатели:

1. Первоначальная стоимость основных средств — это та сумма, которая была потрачена на приобретение или изготовление основного средства. Это остаток по счету 01 «Основные средства».

2. Срок полезного использования — это срок, в течении которого организация планирует эксплуатировать основное средство. Измеряется в месяцах, определяется организацией самостоятельно.

3. Амортизация основного средства — стоимостной показатель. Это часть стоимости основного средства, которая ежемесячно включается в себестоимость продукции (затраты, издержки), для того, чтобы постепенно (за срок полезного использования) окупить затраты на приобретение основного средства. Сумма амортизации по каждому основному средству ежемесячно увеличивается до тех пор, пока не станет равной его первоначальной стоимости. Это остаток по счету 02 «Амортизация основных средств».

4. Процент износа определяется как отношение суммы начисленной амортизации к первоначальной стоимости, выраженное в процентах. Процент износа от месяца к месяцу увеличивается, и становится равным 100 % к концу срока полезного использования.

Доля незавершенного строительства во внеоборотных активах показывает удельный вес незавершенного строительства во внеоборотных активах предприятия. Рост этого показателя заслуживает в целом негативной оценки, поскольку объекты незавершенного строительства, как правило, не задействованы в процессе текущей деятельности предприятия. Негативно оценивается рост удельного веса незавершенного строительства, поскольку оно предполагает отвлечение средств из оборота, не давая в данный момент времени никакого экономического эффекта.

(2)

(2)

Причинами движения основных производственных фондов на предприятии могут быть реструктуризация, модернизация производства, перепрофилирование, моральный и физический износ объектов. В результате, часть объектов, по мере их износа, списывается, другая часть реализуется по рыночным ценам. Для компенсации выбывших объектов могут быть приобретены новые объекты или бывшие в употреблении. С целью оценки интенсивности и характера движения основных фондов вводятся следующие показатели: коэффициенты ввода, выбытия, обновления, компенсации выбытия и прироста основных фондов. Рассмотрим некоторые из них.

Коэффициент обновления основных фондов представляет собой отношение стоимости ОПФ, вновь поступивших на предприятие за данный период к стоимости основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода, т. е. отношение стоимости введенных за год новых фондов к их полной стоимости на конец года:

(3)

(3)

где  — стоимость вновь введенных основных фондов за определенный период;

— стоимость вновь введенных основных фондов за определенный период;  — стоимость основных фондов на конец того же периода.

— стоимость основных фондов на конец того же периода.

Коэффициент выбытия основных фондов есть отношение стоимости выбывших основных средств за отчетный период к стоимости основных средств на начало периода:

(4)

(4)

где  — стоимость выбывающих основных фондов за определенный период;

— стоимость выбывающих основных фондов за определенный период; — стоимость основных фондов на начало того же периода.

— стоимость основных фондов на начало того же периода.

При получении больших значений  по сравнению с

по сравнению с  , делается вывод о том, что на предприятии процесс обновления и снижения физического износа ОПФ преобладает над выбытием основных средств.

, делается вывод о том, что на предприятии процесс обновления и снижения физического износа ОПФ преобладает над выбытием основных средств.

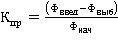

Коэффициент прироста основных фондов определяется через сумму прироста основных производственных фондов, деленную на стоимость ОПФ на начало периода. Числитель в данной формуле представлен в виде разности между стоимостью поступивших основных фондов и выбывших основных фондов в течение отчетного периода:

(5)

(5)

где  — стоимость вновь введенных основных фондов за определенный период;

— стоимость вновь введенных основных фондов за определенный период;  — стоимость выбывающих основных фондов за определенный период;

— стоимость выбывающих основных фондов за определенный период; — стоимость основных фондов на начало того же периода.

— стоимость основных фондов на начало того же периода.

Литература

1. Алексеева Л. Ф. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие. — Владивосток: Изд-во ВГУЭС, 2011. — 168 с.

2. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 112с

3. Жиделева В. В., Каптейн Ю. Н. Экономика предприятия: Учеб. Пособие. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 133 с.

4. Кондратьева, М. Н. Экономика предприятия: учебное пособие / М. Н. Кондратьева, Е. В. Баландина. — Ульяновск: УлГТУ, 2011. — 174 с.

Основные термины (генерируются автоматически): фонд, удельный вес, активная часть, основное средство, незавершенное строительство, стоимость, отношение стоимости, отчетный период, первоначальная стоимость, полезное использование.

Похожие статьи

Первоначальная стоимость основных средств по годам…

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии…

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости)…

Бухгалтерский учёт основных средств в соответствии с нормами…

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления…

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на…

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов…

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, первоначальная стоимость, Списание, страховое возмещение, уставный капитал, содержание операций, карточка, Учет, расход.

Первоначальная стоимость основных средств по годам…

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии…

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости)…

Бухгалтерский учёт основных средств в соответствии с нормами…

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления…

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на…

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов…

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, первоначальная стоимость, Списание, страховое возмещение, уставный капитал, содержание операций, карточка, Учет, расход.

Похожие статьи

Первоначальная стоимость основных средств по годам…

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии…

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости)…

Бухгалтерский учёт основных средств в соответствии с нормами…

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления…

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на…

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов…

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, первоначальная стоимость, Списание, страховое возмещение, уставный капитал, содержание операций, карточка, Учет, расход.

Первоначальная стоимость основных средств по годам…

Основные термины (генерируются автоматически): остаточный период, средство, первоначальная стоимость, прогнозный период, денежный поток, ретроспективный период, данные, накопленная амортизация, вложение, удельный вес амортизации.

Сущность основных средств как объекта бухгалтерского учёта

Ключевые слова: основные средства; износ основных средств; амортизация; срок полезного использования основного средства; восстановительная стоимость; основные фонды.

Анализ показателей движения основных средств на предприятии…

Рассчитываются на основе первоначальной стоимости объектов. Коэффициент поступления (новизны) отражает долю поступивших основных средств в составе всех основных фондов на конец периода [1].

Особенности последующей оценки и учета основных средств

2) модель учета по переоцененной стоимости (альтернативный подход). Сущность основного подхода состоит в том, что основные средства отражаются в отчетности по их себестоимости (первоначальной стоимости)…

Бухгалтерский учёт основных средств в соответствии с нормами…

Первоначальная стоимость объектов основных средств, приобретаемых за плату, формируется из следующих элементов: Покупная стоимость (включая пошлины и невозмещаемые налоги) за вычетом торговых скидок

Амортизация как внутренний источник инвестиций для обновления…

Основные термины (генерируются автоматически): средство, полезное использование, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, первоначальная стоимость, амортизация, срок, остаточная стоимость.

Оценка эффективности использования основных средств на…

Основные термины (генерируются автоматически): средство, активная часть, бухгалтерский учет, первоначальная стоимость, удельный вес, основное средство, моральный износ, валютное выражение, балансовая стоимость, остаточная цена.

Выбытие и поступление основных производственных фондов…

Основные термины (генерируются автоматически): средство, бухгалтерский учет, уставный капитал, счет, Вложение, основное средство, первоначальная стоимость, Проведение мероприятий, вложение организации, хозяйственная ситуация.

Учет поступления и использования основных средств

Списана первоначальная стоимость основных средств.

Основные термины (генерируются автоматически): средство, бухгалтерский учет, первоначальная стоимость, Списание, страховое возмещение, уставный капитал, содержание операций, карточка, Учет, расход.