Цель анализа товарооборота в торговой организации состоит в определении обоснованности политики реализации товаров.

Исходя из цели, анализ товарооборота содержит следующие задачи:

- определение оптимального соотношения номенклатуры реализуемых товаров;

- определение оптимального соотношения себестоимости товаров и цен реализации;

- определение уровня сезонности продаж;

- определение товарного баланса товарооборота за несколько периодов.

Методика анализа товарооборота

При анализе товарооборота осуществляется расчет различных показателей.

Прежде всего, рассчитывается динамика товарооборота в действующих и сопоставимых ценах за несколько периодов. В данном анализе рассчитывается темп роста – показатель процентного соотношения показателя текущего периода по отношению к предыдущему или базисному периоду.

Например, если анализируются показатели за 2016-2018 гг., то 2016 год является базисным, 2017 год – является предыдущим периодом, а 2018 год – текущим (отчетным) периодом.

Формула расчета следующая:

Темпроста=ТОтек:ТОбаз(ТОпр.)×100Темп роста = ТО_{тек}:ТО_{баз} (ТО_{пр.})×100

где

ТОтекТО_{тек} – товарооборот в текущем (отчетном)периоде;

ТОтекТО_{тек} – товарооборот в базисном периоде;

ТОпрТО_{пр} – товарооборот в предыдущем периоде.

Фактический товарооборот в сопоставимых ценах, определяется с учетом индекса цен за соответствующие годы деятельности торговой организации.

Так, определение объема товарооборота, который сопоставлен с ценами продажи (ТсцТ_{сц}), осуществляется по формуле:

Тсц=Тфі/ІціТ_{сц}=Т_{фі}/І_{ці}

где

ТфiТ_{фi} – фактический товарооборот за ii-тый период;

IцiI_{цi} – средний индекс изменения потребительских цен на товары за i-тый период в сравнении с базовым периодом.

Следующим показателем является расчет удельного веса реализации товара по месяцам.

Удельный вес определяется по отношению к общей сумме реализации. Пример расчета удельного веса представлен в таблице 1:

Таблица 1– Товарооборот по месяцам

| месяц | 2018 год. Сумма, тыс. руб. | Удел. вес, % | 2017 год. Сумма, тыс. руб. | Удел. вес, % | Отклонение (±), тыс. руб. | Темп роста, % |

|---|---|---|---|---|---|---|

| 1 | 16545 | 15,4 | 14875 | 14,8 | 1670 | 111,2 |

| 2 | 12482 | 11,6 | 10689 | 10,6 | 1793 | 116,8 |

| 3 | 1241 | 1,2 | 2541 | 2,5 | -1300 | 48,8 |

| 4 | 1487 | 1,4 | 12680 | 12,6 | -11193 | 11,7 |

| 5 | 14879 | 13,9 | 9876 | 9,8 | 5003 | 150,7 |

| 6 | 12546 | 11,7 | 8457 | 8,4 | 4089 | 148,4 |

| 7 | 8751 | 8,2 | 5698 | 5,7 | 3053 | 153,6 |

| 8 | 12578 | 11,7 | 11782 | 11,7 | 796 | 106,8 |

| 9 | 1247 | 1,2 | 2150 | 2,1 | -903 | 58,0 |

| 10 | 2687 | 2,5 | 3387 | 3,4 | -700 | 79,3 |

| 11 | 12988 | 12,1 | 9874 | 9,8 | 3114 | 131,5 |

| 12 | 9784 | 9,1 | 8521 | 8,5 | 1263 | 114,8 |

| Итог | 107215 | 100,0 | 100530 | 100,0 | 6685 | 106,6 |

При анализе товарооборота, кроме показателей удельного веса, рассчитываются отклонения в показателях товарооборота в рублях, а также темп роста.

Данный анализ также проводят в разрезе каждой номенклатуры товаров или номенклатурных групп.

Показатели анализа товарооборота по месяцам помогают спланировать объемы закупок товаров.

На следующем этапе осуществляют расчет показателей товарного баланса, где путем суммирования и вычитания определяют такие показатели как:

- остаток на начало периода;

- объемы поступлений товаров;

- объемы реализации (выбытия) товаров;

- остаток товаров на конец периода.

Полученные показатели за несколько периодов также оцениваются в динамике с помощью показателей отклонений и темпа роста.

Тест по теме «Анализ товарооборота»

Товарооборот

является одним из основных показателей,

по которому оценивается хозяйственная

деятельность предприятий торговли. Он

должен изучаться и оцениваться как в

действующих (продажных), так и в

сопоставимых ценах. Для определения

товарооборота в сопоставимых ценах

необходимо фактический его объем за

период, с которого изменились цены,

разделить на индекс цен на товары.

Проводя анализ, следует установить, как

развивается товарооборот, как

удовлетворяется спрос на товары, как

торговое предприятие улучшает структуру

товарооборота, обеспечивает повышение

в нем доли высококачественных товаров,

активно воздействует на формирование

потребностей, эстетических вкусов

людей, их благосостояние.

Динамика

товарооборота за 2010-2012 гг.

Таблица 1

-

Год

Фактический

товарооборот (руб.)Цепной темп

роста,%Базисный

темп роста,%В действующих

ценахВ сопоставимых

ценахВ действующих

ценахВ сопоставимых

ценахВ действующих

ценахВ сопоставимых

ценах2010

67353

67353

100,00

100,00

100,00

100,00

2011

81728

69852,991

121,343

103,712

121,343

103,712

2012

101032

91847,27273

123,6198

131,4865

150,004

136,36701

При анализе динамики

товарооборота необходимо определить

и изучить среднегодовой темп его роста.

Среднегодовой темп увеличения

товарооборота и других показателей

хозяйственной деятельности может быть

исчислен с помощью логарифмов по формуле

средней геометрической:

![]()

Где Тф −

фактический товарооборот;

Тб −

базовый товарооборот;

п – количество

анализируемых периодов.

%

%

(в действующих ценах)

%

%

(в сопоставимых ценах)

Из таблицы видно,

что за последние три года товарооборот

увеличился на 33679 тыс. руб., что составляет

50% к фактическому товарообороту 2010 года.

Этот прирост произошел за счет увеличения

количества реализованных товаров

(физического объема товарооборота) на

39,0%, что составило 24494,27273 тыс. руб.

(91847,27273-67353), и в связи с увеличением цен

на товары – на 7366,7 тыс. руб. (101032-93665,3).

Товарооборот фирмы

за 2012 год в сопоставимых ценах составил

91847,27273 тыс. руб., а темп роста по отношению

к 2010 году составил всего 36%. Следовательно,

за счет ценового фактора (повышение цен

на товары) увеличился товарооборот

предприятия. Количество реализованных

товаров увеличилось в 2011 году на 21,343%,

в 2012 году на 23,6198%. Темпы роста физического

объема товарооборота (количества

товаров) отмечаются довольно высокие.

Определим удельный

вес каждого квартала в годовом

товарообороте.

Товарооборот в

поквартальном разрезе в действующих

ценах

за 2011− 2012 год

Таблица 2

|

Кварталы |

2011год |

2012год |

Отклонение (-), (+) |

Темп (%) |

||

|

Сумма, руб. |

Удельный вес,% |

Сумма, руб. |

Удельный вес,% |

|||

|

I квартал |

18993 |

23,239 |

24360 |

24,111173 |

+5367 |

128,2578 |

|

II квартал |

21917 |

26,817 |

22014 |

21,789136 |

+97 |

100,4426 |

|

III квартал |

20198 |

24,7137 |

26328 |

26,05907 |

+6130 |

130,3495 |

|

IV квартал |

20620 |

25,23 |

28330 |

28,040621 |

+7710 |

137,3909 |

|

Итого |

81728 |

100,00 |

101032 |

100,00 |

19304 |

123,6198 |

Товарооборот

магазина за отчетный год вырос на

23,6198%, абсолютный прирост составил 19304

тыс. руб. В поквартальном разрезе

наблюдается следующее: товарооборот

распределяется по кварталам неравномерно.

Наиболее напряженным был второй квартал,

наименее напряженным – четвертый.

В I квартале

отчетного года товарооборот значительно

увеличился, относительный прирост

составил 28,2578%, а абсолютное увеличение

составило 5367 тыс. руб. Во II квартале

товарооборот по сравнению с плановым

годом увеличился всего на 0,4426%, прибыль

составила 97 тыс. руб.. В III квартале

товарооборот по сравнению с 2011 годом

вырос на 30,3495%, абсолютное отклонение

составило 6130рублей. В IV квартале

наблюдается рост: относительный −

23,6198%, а абсолютное отклонение составило

7710 тыс. руб..

Исходя из полученных

данных, можно сделать вывод, что увеличился

удельный вес I квартала (с 23,239% до

24,111173%). Удельный вес II, III, IV квартала

увеличился по сравнению с плановым

годом. Но товарооборот по кварталам в

2011 году распределился более равномерно,

чем в 2012 году.

Для определения

равномерности развития товарооборота

целесообразно также рассчитать и

проанализировать среднее квадратическое

отклонение (![]() )

)

и коэффициент вариации, или неравномерности

(ν) по следующим формулам:

Среднее квадратичное

отклонение:

![]() –

–

процент выполнения плана или темп

изменения в динамике по изучаемому

показателю за каждый месяц или квартал;

![]() –

–

процент выполнения плана или темп

повышения (снижения) в динамике по

анализируемому показателю за год;

![]() –

–

число месяцев (кварталов) изучаемого

периода.

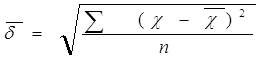

Среднее квадратичное

отклонение определяет диапазон колебания

реализации товаров, т.е. максимальный

и минимальный объем товарооборота

предприятия в среднем за период

исследования. Коэффициент вариации

оценивает равномерность реализации

товаров на протяжении периода, который

исследуется, т.е. относительный (в %)

размер отклонения объема товарооборота

от среднего размера.

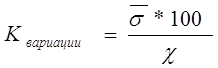

Коэффициент

вариации:

Где ![]() –

–

среднее квадратичное отклонение;

![]() –

–

темп отклонения товарооборота за

квартал.

По коэффициенту

вариации (неравномерности) можно

проанализировать неравномерность

развития исследуемого показателя.

Коэффициент

ритмичности:

![]()

![]() –

–

коэффициент вариации.

Для расчета этих

показателей выполняется следующая

таблица:

Расчеты, необходимые

для определения коэффициента ритмичности

за 2011 – 2012 года

Таблица 3

-

Квартал

Темп отклонения (%)

Х-Х среднее

(Х-Х среднее)^2

I квартал

128,2578

+4,1476

17,2026

II квартал

100,4426

-23,6676

560,1553

III квартал

130,3495

+6,2393

38,9289

IV квартал

137,3909

+13,2807

176,3770

X среднее

124,1102

–

15403,3417

![]()

![]()

Итак, колебание в

развитии товарооборота составляет

62,055%. Выполнение плана товарооборота

за отчетный год было равномерным только

на 50,0001%. Чем ближе к 100% коэффициент

ритмичности, тем ритмичнее изменяется

товарооборот.

Определение

сезонности продажи товаров по кварталам

года за 2010 -2012 года

Таблица 4

-

Квар-тал

2010

годСумма, руб.

2011

годСумма, руб.

2012

годСумма, руб

Итого

за три годаСумма, руб.

Средний

за три годаСумма, руб.

Коэффи-циент

сезонно-сти, %I

14867

18993

24360

58220

19406,667

93,10915

II

14307

21917

22014

58238

19412,667

93,138702

III

15678

20198

26328

62204

20734,667

99,481435

IV

22501

20620

28330

71451

23817

114,26995

Итого за год

67353

81728

101032

250113

83371

400

Сред.кварт.т/от

16838,25

20432

25258

62528,25

20842,75

–

По данным таблицы

можно сделать вывод, что наибольший

спрос на продукцию в IV квартале (114%), а

наименьший в I квартале (93%). Это необходимо

учитывать, при планировании по кварталам

2013 года.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

На чтение 5 мин Просмотров 4.4к.

Обновлено 26.10.2022

Содержание

- Что такое удельный вес в экономике

- В чем измеряется удельный вес

- Как найти удельный вес в балансе

- Формула удельного веса в экономике

- Как найти удельный вес в Excel

- Пример расчета удельного веса

Одним из самых распространенных экономических показателей считают удельный вес (УВ). Он используется в статистике, финансовом расчете компаний, экономическом анализе, социологии и других, самых различных дисциплинах.

Что такое удельный вес в экономике

Понятие об удельном весе существует не только в экономике. Но в ней его рассчитывают, чтобы определить, какое воздействие одна часть какого-то инструмента оказывает на весь инструмент. Простыми словами, компания с помощью этого показателя определяет, каким образом определенный участок влияет на всеобщее состояние организации.

Например: чтобы узнать наибольший УВ затрат организации, все ее расходы нужно систематизировать, а затем выявить, на какие категории фирма расходует больше средств.

Удельный вес применяется для расчёта и выполнения анализа финансово-хозяйственной работы какого-то предприятия. В этом случае учитывают все расходы и доходы в данной компании. Часто для определения значения этого признака используется бухгалтерский баланс.

Экономическое благосостояние компании находится в непосредственной зависимости от того, сколько у него имеется активов и какую они имеют структуру. Важно не только лишь знать их количество, но и понимать, как они друг с другом соотносятся. Такую информацию можно получить, если сосчитать удельный вес всех активов. В данном конкретном случае этот показатель равен относительной величине каких-то отдельных ценностей в единой структуре всех активов.

EBITDA – что это такое и как рассчитать

Посредством удельного веса можно узнать:

- особенности распределения МПЗ, товарооборот

- результативность деятельности компании (УВ доходов)

- рациональность расходования средств (УВ расходов)

- список главных источников доходов, затрат, их изменение и так далее.

В чем измеряется удельный вес

Удельный вес принято измерять исключительно в процентах. При этом целое всякий раз будет приравниваться к 100%.

Как найти удельный вес в балансе

Чаще всего, удельный вес в организации рассчитывает профессиональный бухгалтер в бухгалтерском балансе. Показатель среднего удельного веса служит для обозначения некоторой ценности объекта. Это может быть доход или расход, а также любая прибыль, заработная плата или даже налог. Так или иначе все эти вычисления нужно осуществлять по одной формуле.

Расчёт удельного веса считают относительным показателем. Потому что он зависит от того, насколько вводимые данные будут точными. Если допустить какие-то ошибки можно в значительной степени исказить результат — он может быть чуть выше или ниже реального.

Данные вычисления можно делать двумя способами:

1. Самостоятельно вручную;

2. С помощью специальных программ

Рассмотрим оба способа.

Формула удельного веса в экономике

Чтобы расчетать УВ вручную:

1. Для начала необходимо сформировать таблицу со всеми экономическими категориями, которые составляют одно целое. Скажем, бухгалтер может сгруппировать все активы компании.

2. Далее надо найти удельный вес для каждого отдельного элемента системы и занести сведения в таблицу. Так у каждого признака будет свой удельный вес.

Обратите внимание! Точность вычислений легко проверить. Для этого нужно всего лишь сложить все полученные результаты. Если сумма приравнивается 100%, расчёт был сделан верно.

Для расчета показателя удельного веса, надо часть какого-то целого предмета разделить на целый предмет и умножить на 100, что можно выразить надлежащей формулой:

УВ = Часть (целого) / целое х 100

Как найти удельный вес в Excel

Но вручную высчитывать удельный вес порой бывает достаточно сложно. Намного проще сделать это с помощью специальных программ. К тому же, подобных электронных сервисов имеется целое множество. Их, чаще всего, используют профессиональные бухгалтеры. Однако, многие из них являются платными. Самым оптимальным сервисом, который поможет не только сократить время и не высчитывать удельный вес вручную, но и избежать дополнительных расходов, является стандартный Excel, который установлен на любом компьютере.

Чтобы посчитать УВ через Excel, необязательно обладать каким-то сверх знаниями из области программирования. Всё очень просто:

Первый шаг. Нужно составить таблицу, в которую необходимо поместить исходные данные.

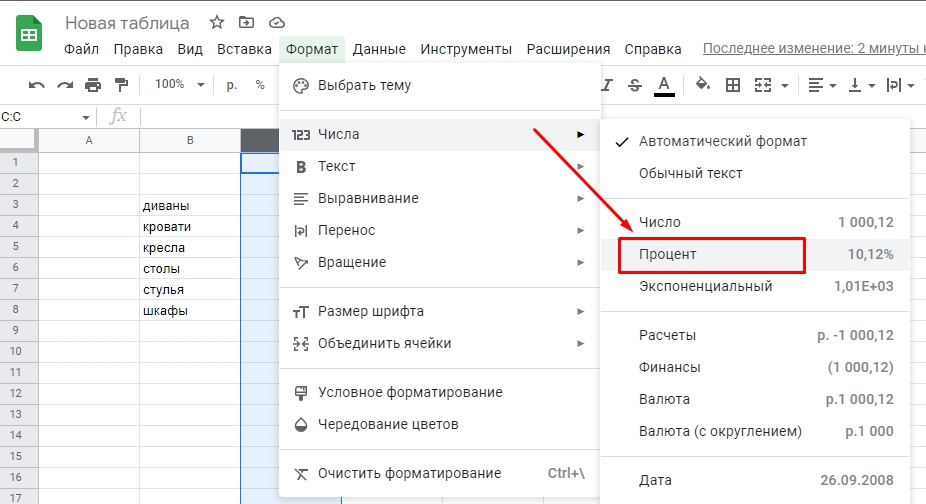

Второй шаг. Сделать процентный формат у ячеек, которые будут показывать удельный вес. Для этого их нужно выделить. И на панели инструментов на вкладке «число» из списка выбрать «процентный».

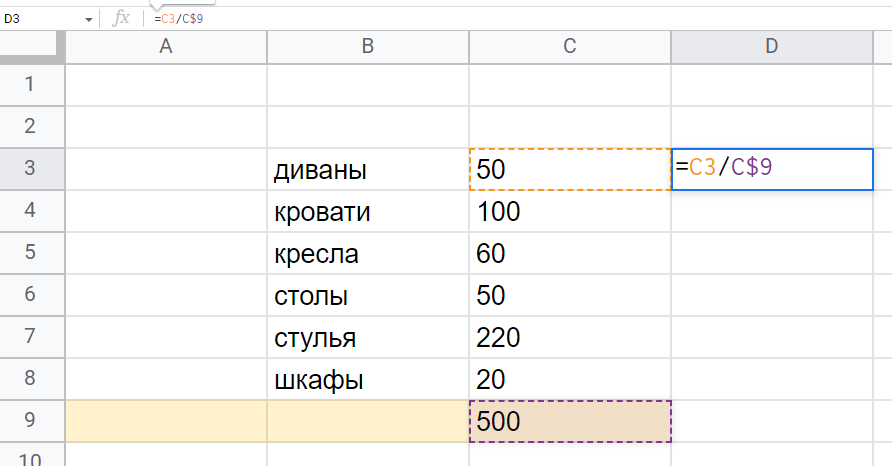

Третий шаг. Переносим курсор на ячейку, в которой нужно вычислить показатель удельного веса. Пишем формулу: например, =C3/C$9, где C3 — это часть целого, а C9 — целое.

Четвёртый шаг. Копируем эту формулу во все остальные ячейки, в которых нужно установить удельный вес.

Пятый шаг. Складываем все показатели при помощи функции «сумм», чтобы получить 100%. Вычисления мы провели верно.

Топ-17 лучших приложений для учета расходов и доходов

Пример расчета удельного веса

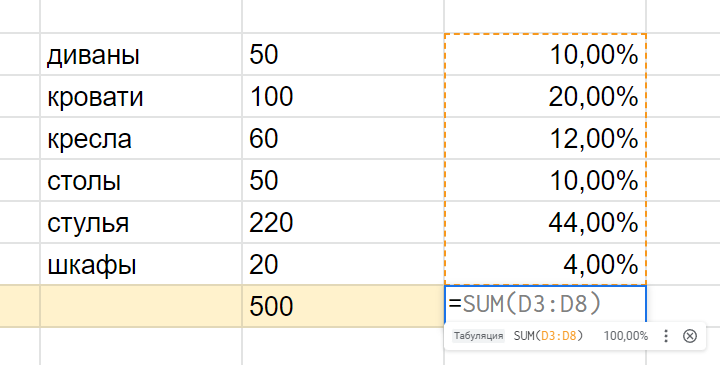

Но теория может быть непонятной, поэтому необходимо рассмотреть все эти вычисления на каком-нибудь простом примере. Например, как рассчитать удельный вес в процентах для каждого конкретного вида товара, который выпускала мебельная фабрика за отчетный период.

За весь отчетный период мебельная фабрика выпустила 500 единиц товара, среди которых:

Чтобы сосчитать УВ каждой категории, воспользуемся нашей формулой:

УВ диванов = 50 / 500×100

Итого — 10%.

Выполним вычисления для всех остальных категорий.

- диваны — 50 штук — 10%

- кровати — 100 штук — 20%

- кресла — 60 штук — 12%

- столы — 50 штук — 10%

- стулья — 220 штук — 44%

- шкафы — 20 штук — 4%

Теперь сложим все показатели удельного веса и проверим вычисления:

10 + 20 + 12 + 10 + 44 + 4 = 100

Значит, мы верно использовали формулу!

Курсовая работа

Анализ товарооборота

Содержание

Введение. 3

Глава 1. Теоретические основы анализа товарооборота. 5

1.1 Сущность товарооборота. 5

1.2 Состав и структура товарооборота. 5

1.3 Факторы, влияющие на товарооборот. 8

Факторы, оказывающие количественное влияние. 9

1.4 Методика анализа товарооборота. 12

Глава 2. Анализ товарооборота и выпуска продукции предприятия. 18

2.1 Организационно-экономическая характеристика предприятия. 18

2.2 Общий анализ показателей товарооборота. 20

2.3 Расчет факторов, влияющих на товарооборот. 28

2.4 Пути роста товарооборота. 35

Заключение. 45

Список использованных источников. 47

Приложения. 51

Введение

Переход предприятий торговли на рыночную концепцию развития изменил оценку их целевой функции, что отразилось на системе экономических показателей, характеризующих хозяйственный процесс. Прежде всего, это относится к показателю розничного товарооборота. Главной целью торговых предприятий в настоящее время является получение максимальной прибыли, а товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

Основной целью деятельности любой торговой организации является максимизация прибыли. Но при этом, достижение максимальной прибыли невозможно без определения оптимального объёма товарооборота, обеспечивающего достижение наибольшей прибыли. Для торговых организаций необходимо достичь такого объёма реализации, при котором данная организация может обеспечить максимально возможную прибыль при условии качественного обслуживания покупателей.

Актуальность данной темы состоит в том, чтобы на основе научно обоснованного анализа товарооборота можно разработать такую стратегию деятельности предприятия торговли, которая бы обеспечила максимальную эффективность его деятельности.

Правильно организованный учёт реализации имеет огромное значение как для самой торговой организации в части определения результатов от её хозяйственной деятельности, так и для государства в целом, получающего налоги от реализации товаров, которые уплачивают субъекты хозяйствования. Налаженная же система анализа товарооборота позволяет выявлять резервы увеличения его объёма и принимать обоснованные управленческие решения по повышению эффективности работы организаций.

Таким образом, товарооборот признаётся одним из основных показателей социально-экономического развития страны и рассматривается на макроуровне в числе важнейших целевых ориентиров, поступательная динамика которых характеризует стабилизацию экономической ситуации на рынке, способность экономики к устойчивому развитию, поэтому учёт процесса реализации и анализ товарооборота должны являться неотъемлемой и обязательной частью деятельности всех торговых организаций.

Предметом исследования в курсовой работе является товарооборот предприятия. Объект исследования- ООО «Бриз».

Целью данной работы является комплексный анализ товарооборота и разработка рекомендаций, направленных на увеличение и оптимизацию структуры объёмов продаж.

Для решения этой цели поставлены следующие задачи:

– изучить сущность, состав и структуру товарооборота;

– охарактеризовать факторы, влияющие на товарооборот;

– рассмотреть методику анализа товарооборота;

– проанализировать товарооборот объекта исследования;

– оценить факторы, влияющие на товарооборот;

– рассмотреть пути роста товарооборота.

Глава 1. Теоретические основы анализа товарооборота

1.1 Сущность товарооборота

Товарооборот — один из важнейших синтетических показателей развития, как на уровне предприятия, так и на уровне региона, страны в целом.

Основную массу материальных благ, которые используются для личных нужд, население получает через торговлю. Количественная и качественная характеристики товарной массы, которая переходит из сферы производства в сферу потребления, соответственно закону товарного оборота, находит свое отображение в показателях товарооборота [6].

В общем контексте под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Объемы продажи товаров населению физическими лицами на вещевых, смешанных и продовольственных рынках определяются на основе специальных обследований, осуществляемых региональными статистическими органами.

Розничный товарооборот – это продажа потребительских товаров за наличный расчет населению, независимо от каналов реализации.

1.2 Состав и структура товарооборота

В составе розничного товарооборота выделяется оборот розничной торговли (оборот розничных торговых предприятий) и оборот общественного питания (рисунок 1.1).

оборот розничной торговли

розничный оборот общественного питания

Рисунок 1.1- Состав розничного товарооборота

Товарооборот розничного торгового предприятия является составляющей розничного товарооборота и характеризует общий объем продаж или сумму цен реализованных в розничном предприятии товаров.

Оборот розничной торговли – это стоимость проданных населению потребительских товаров за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков. Помимо розничной торговли торговые предприятия могут осуществлять оптовую продажу товаров.

Оборот оптовой торговли представляет собой выручку от реализации товаров, приобретенных ранее на стороне для перепродажи юридическим лицам и индивидуальным предпринимателям в целях профессионального использования (дальнейшей переработки или продажи). Обязательный признак операции, относимой к оптовой торговле, — наличие счета-фактуры на отгрузку товара [7].

Значение товарооборота необходимо рассматривать на уровне государства и на уровне конкретного торгового предприятия (рисунок 1.2)

На государственном уровне значение показателя «объем и структура товарооборота» состоит в следующем:

- Розничный товарооборот является одним из важных показателей социально-экономического развития страны, который характеризует заключительный этап движения товаров в сферу потребления. Именно через розничный товарооборот осуществляется изменение формы стоимости потребительских товаров, созданной в процессе производства. В результате возмещаются производственные затраты и создаются условия для дальнейшего развития производства.

|

Объем и структура товарооборота |

||||||

|

На уровне государства |

На уровне предприятия |

|||||

|

Показатель социально-экономического развития страны (региона) |

Экономические предпосылки получения необходимого объема дохода и прибыли |

|||||

|

Показатель объема деятельности предприятия и материализации покупных фондов населения |

Фактор формирования ресурсного потенциала предприятия |

|||||

|

Индикатор уровня жизни населения |

||||||

|

Показатель состояния денежного оборота |

||||||

Рисунок 1.2- Значение показателя товарооборота на уровне государства и отдельного торгового предприятия

Розничный товарооборот характеризует объем займа покупных фондов потребителей в виде денежных доходов, которые получены как оплата труда и обмениваются в розничной торговле на товары соответственно спросу населения.

- Розничный товарооборот является одним из важных показателей уровня жизни, материального и культурного населения страны.

Для характеристики уровня жизни населения используется целая система аналитических показателей, которые являются исходящими из объема товарооборота: объем потребления определенных видов продовольственных и непродовольственных товаров, обеспечение населения товарами культурно-бытового назначения, соответствие потребления рациональным нормам и др.

- Розничный товарооборот в определенной мере влияет на состояние денежного оборота в государстве, стойкость национальной валюты.

Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия [12].

1.3 Факторы, влияющие на товарооборот

Важным направлением основного этапа анализа розничного товарооборота является оценка влияния различных факторов на изменение розничного товарооборота.

Нa объем товарооборота торгового предприятия оказывает влияние большое число факторов (рисунок 1.3).

В практике экономического анализа их принято подразделять на три группы:

– факторы, связанные с товарными ресурсами;

– факторы, связанные с численностью работников и производительностью их труда;

– факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы [10].

В специальной экономической литературе все чаще стали выявлять четвертую группу факторов, влияющих на объем товарооборота, – социальные факторы (предоставление различного рода социальных услуг работникам своего предприятия). Тем не менее, по оценке ученых России и зарубежных стран, влияние четвертой группы факторов на изменение объема продаж носит стохастический характер, когда невозможно установить конкретную форму связи между изучаемыми признаками.

Факторы, связанные с состоянием и эффективностью использования материально-технической базы предприятия

Факторы, связанные с товарными ресурсами

Факторы, связанные с трудовыми ресурсами

Режим работы предприятия торговли

Выработка на одно условное рабочее место

Рисунок 1.3- Факторы, оказывающие влияние на товарооборот розничного торгового предприятия

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса:

Зн + П = Р + В + Зк , (1.1)

Где: Зн – запасы на начало года, руб.;

П – поступление товаров, руб.;

Р – объем товарооборота, руб.;

В – выбытие товаров, руб.;

Зк – запасы на конец года, руб.

Преобразуя данную взаимосвязь можно получить балансовую формулу товарооборота:

Р = Зн + П – В – Зк (1.2)

Изменение каждого из слагаемых соответствующим образом влияет на объем товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров. Их уменьшение, наоборот, способствует сокращению объема товарооборота [8].

Уменьшение выбытия товаров, сокращение их конечных запасов повлияет положительно на сумму реализации; увеличение же отрицательно сказывается на величине объема товарооборота.

Рассматривая направления влияния (+; –) данных факторов, необходимо учитывать доброкачественность поступающих товаров во всем ассортименте и требуемых количествах. Тот же подход соблюдается в отношении товаров в запасах. При нарушении этих условий фактор, оказывающий положительное влияние, может перейти в разряд отрицательных.

Влияние на объем товарооборота торгового предприятия факторов, связанных с товарными ресурсами, определяется способом разниц или цепных подстановок [11].

В первом случае находятся отклонения между показателями отчетного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота. Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. Модель имеет вид:

Т = В х Ч , (1.3)

где Т — объем товарооборота, руб.;

Ч — среднесписочная численность работников, чел.;

В — производительность труда одного работника, руб.

В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах.

Значительное влияние на объем товарооборота торгового предприятия оказывают факторы, связанные с наличием основных фондов, эффективностью их использования и режимом работы [15].

Объем розничного товарооборота торгового предприятия отражен формулой:

Т = Рм х Д х t х Вр , (1.4)

где Т — объем товарооборота за период, руб.;

Рм — количество рабочих мест (условных) в предприятии, ед.;

Д — количество дней работы предприятия, дни;

t — продолжительность работы предприятия и день, ч;

Вр — выработка на одно рабочее (условное) место в час, руб.

Объем розничного товарооборота в значительной степени зависит от потенциала торгового предприятия: наличия торговых площадей, оборудования, механизмов и эффективности их использования.

Модели, характеризующие объем товарооборота торгового предприятия в зависимости от его потенциала, могут быть выражены следующим образом:

Т = Н х S (1.5)

где Т — объем товарооборота предприятия, руб.;

S — торговая площадь предприятия, м2;

Н — товарооборот на 1 м2 торговой площади, руб.

Т = Ф0 х (1.6)

где Т — объем товарооборота предприятия, руб.;

— среднегодовая стоимость основных фондов предприятия, руб.;

Ф0 — фондоотдача основных фондов, руб.

Используя способ разниц или цепных подстановок, можно определить влияние на объем товарооборота каждого из указанных в моделях факторов.

1.4 Методика анализа товарооборота

Анализ розничного товарооборота целесообразно осуществлять по трем основным этапам: подготовительному, основному и заключительному; содержание этапов представлено на рисунке 1.4.

Основной целью проведения анализа розничного товарооборота является изучение возможностей его увеличения и максимизации прибыли на основе оптимизации объема, состава и структуры оборота.

В соответствии с данной целью при анализе розничного товарооборота ставится и решается ряд основных задач:

- изучение основных факторов, определяющих условия деятельности розничного предприятия и развития его товарооборота;

- оценка развития розничного товарооборота предприятия в динамике по общему объему, составу и структуре, а также во временном аспекте;

- выявление основных факторов, определяющих изменение величины розничного товарооборота предприятия, и оценка степени их влияния;

- анализ источников закупок товаров и выполнение договоров поставки и продажи потребительских товаров;

- проведение SWOT-анализа и обоснование резервов увеличения розничного оборота и повышения рентабельности деятельности розничного предприятия в целом [7].

Определение цели и задач анализа

Выбор предмета и объекта анализа

Определение круга необходимой информации

Выбор методов экономического анализа

Определение сроков и исполнителей проведения анализа розничного товарооборота

Изучение и оценка основных предпосылок анализа розничного товарооборота

Анализ динамики общего объема

розничного товарооборота

Анализ динамики розничного товарооборота

во временном аспекте

Анализ динамики розничного товарооборота

в ассортиментном разрезе

Выявление и оценка влияния различных факторов

на изменение розничного товарооборота

Оценка товарного обеспечения розничного товарооборота

Выявление сильных и слабых сторон, угроз

и возможностей в развитии розничного товарооборота

Определение и обоснование резервов увеличения розничного товарооборота

Разработка рекомендаций и плана мероприятий

по увеличению объема розничного товарооборота

и рационализации его структуры

Предоставление отчета по результатам анализа

Рисунок 1.4- Характеристика этапов анализа розничного товарооборота предприятия

Основной этап анализа розничного товарооборота осуществляется по ряду направлений: анализ динамики общего объема розничного товарооборота; оценка его состава и структуры по видам продаж, анализ во временном и ассортиментном аспектах, факторный анализ розничного товарооборота, анализ его товарного обеспечения.

Для оценки равномерности развития розничного товарооборота по периодам времени рассчитываются коэффициенты равномерности и ритмичности, а также индексы сезонности [6].

Коэффициент равномерности (Кр) рассчитывается по следующим формулам

(1.7)

где V – коэффициент вариации, %

(1.8)

где s – среднеквадратическое отклонение; – средний процент (темп роста) оборота по общему объему или средний размер товарооборота за определенный период, % или тыс. руб.

Среднеквадратичное отклонение может быть определено как по абсолютному значению (сумме) товарооборота, так и по относительным показателям (темпам роста). Рассмотрим оба варианта.

1) для определения равномерности распределения товарооборота по периодам времени расчеты проводят по сумме товарооборота, в этом случае среднеквадратическое отклонение считается следующим образом

(1.9)

где – объем товарооборота за определенный период, тыс. руб. ; – средняя величина товарооборота за исследуемый период, тыс. руб.; n – число составляющих (месяцев, кварталов);

2) для определения равномерности динамики товарооборота расчеты проводят по темпам роста товарооборота за определенные периоды, при этом среднеквадратическое отклонение определяется следующим образом

(1.10)

где – темп изменения товарооборота по отдельным временным периодам, %; – средний темп изменения товарооборота по общему объему, %; Роi – базисное значение товарооборота за период, тыс. руб. [17].

Для оценки распределения розничного товарооборота по отдельным месяцам и кварталам отчетного года целесообразно также осуществлять расчет индексов сезонности (Iс), которые рассчитываются по следующей формуле

(1.11)

где – средний розничный товарооборот за отдельный период времени (месяц, квартал), тыс. руб.; – среднемесячный (среднеквартальный) объем розничного товарооборота, тыс. руб.

(1.12)

Следующим направлением является анализ динамики розничного товарооборота в ассортиментном разрезе.

Для анализа розничного товарооборота по ассортиментной структуре целесообразно рассчитывать коэффициент абсолютных структурных сдвигов в товарообороте (Кстр.сдв.) по следующей формуле:

(1.13)

где – удельный вес i-й товарной группы в общем объеме розничного товарооборота предшествующего года, %; – удельный вес i-й товарной группы в общем объеме розничного товарооборота отчетного года, %; n – количество товарных групп.

Анализ структурных сдвигов в общем объеме розничного товарооборота позволяет выявить основные изменения в товарной структуре оборота и оценить влияния этих изменений на общий размер оборота [5].

Завершающим направлением основного этапа анализа розничного товарооборота является анализ его товарного обеспечения, который включает в себя два основных направления:

– анализ товарных запасов;

– анализ поступления товаров с увязкой с объемом реализации. На данном этапе анализа осуществляется оценка структуры источников поступления товаров в розничное предприятие; дается характеристика основных поставщиков товаров и их удельный вес в общем объеме поставок товаров, оцениваются условия и порядок транспортировки и расчетов за поставляемые товары, анализируется выполнение договоров поставки поставщиками. При этом целесообразно осуществить расчет и анализ ряда показателей:

- коэффициента равномерности поставок, рассчитываемого по формуле

(1.14)

где Кр – коэффициент равномерности поставок товаров; s – среднее квадратическое отклонение фактического объема поставок от среднего уровня поставок; – средний уровень поставки, тыс. руб.; Пi – объем поставки за i-й период, тыс. руб.; n – число поставок;

- коэффициента ритмичности поставки товаров, определяемый по следующей формуле:

(1.15)

где Крит – коэффициент ритмичности поставок товаров; – фактическая поставка товаров за i-й период времени, тыс. руб.; – поставка товаров по контракту за аналогичный период времени, тыс. руб.

На заключительном этапе анализа розничного товарооборота осуществляется SWOT-анализ, в ходе которого определяются сильные и слабые стороны деятельности предприятия, угрозы и возможности в его работе, и на основе проведенного анализа выявляются и обосновываются резервы роста объема розничного товарооборота, оптимизации его структуры и состава. Для достижения выявленных резервов увеличения объема розничного товарооборота разрабатывается план мероприятий, содержащий конкретные рекомендации по росту его объема и рационализации состава и структуры.

Глава 2. Анализ товарооборота и выпуска продукции предприятия

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Бриз», именуемое в дальнейшем «Общество», создано и действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом РФ «Об обществах с ограниченной ответственностью», другими законодательными актами Российской Федерации.

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Срок деятельности Общества не ограничен.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Бриз».

Сокращенное фирменное наименование Общества на русском языке: ООО «Бриз».

Общество является коммерческой организацией. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

Источниками формирования финансовых результатов ООО «Бриз» являются прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг. На предприятии созданы следующие фонды: уставный, социального развития, резервный и другие фонды общего и специального назначения.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами, имеет круглую печать, содержащую его фирменное наименование на русском языке и указание на его место нахождения. Предприятие имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники Общества имеют предусмотренные законом и Уставом Общества обязательственные права и обязанности. Принятие новых участников в состав Общества осуществляется по решению его участников.

Целью деятельности Общества является получение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом Российской Федерации.

Целью создания ООО «Бриз» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест.

Предметом и основными видами деятельности Общества являются:

- торговля продуктами, спиртными напитками, вино-водочными изделиями и другое;

- оптовая и розничная торговля;

- организация общественного питания, в том числе рестораны, столовые, чайные, буфеты, закусочные, кафетерии и другие предприятия общественного питания;

- посреднические услуги по купле-продаже продукции сельского хозяйства, а также продукции производственно-технического назначения и товаров народного потребления;

- иные виды деятельности, не запрещенные законом.

Важным при анализе динамики розничного товарооборота торговых предприятий является сопоставление темпов роста товарооборота с темпами роста прибыли от реализации и издержек обращения (таблица 2.1).

Таблица 2.1 – Динамика основных показателей деятельности ООО «Бриз»

|

Показатель |

Значение тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

Темп прироста, % |

Абсолютное значение 1 % прироста |

|

|

2012 г. |

2013 г. |

2013 |

2013 |

2013 |

2013 |

|

|

Товарооборот |

45867 |

51197 |

+5330 |

111,6 |

11,6 |

459,5 |

|

Издержки обращения |

127 |

172 |

+45 |

135,4 |

35,4 |

1,27 |

|

Прибыль от реализации |

4092.1 |

4446 |

+353,9 |

108,6 |

8,6 |

41,2 |

|

Рентабельность, % |

8,9 |

8,7 |

-0,2 |

97,8 |

-2,2 |

-0,09 |

Таким образом, темп роста товарооборота в 2012-2013 г.г. был выше темпа роста издержек обращения, что является положительным моментом. Также в 2012-2013 г.г. наблюдается превышение темпов роста товарооборота над темпом роста прибыли от реализации, что свидетельствует о снижении прибыльности предприятия. Рентабельность продаж снижается в 2013 году на 0,2%.

2.2 Общий анализ показателей товарооборота

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей – невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставить величину товарного запаса с товарооборотом торгового предприятия.

Для анализа влияния товарных запасов на результаты деятельности предприятия проведем более детальный анализ состава и структуры товарооборота. Данные для анализа представлены в таблице 2.2.

Таблица 2.2 – Состав и структура товарооборота ООО «Бриз»

|

Состав товарооборота |

2011 г. |

2012 г. |

2013 г. |

|||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Откло- нение, % |

Тыс. руб. |

Уд. вес, % |

Откло- нение, % |

|

|

Кондитерские изделия |

4452 |

12,1 |

5550 |

12,1 |

– |

6025 |

11,8 |

-0,3 |

|

Сахар |

3050 |

8,3 |

3500 |

7,6 |

-0,7 |

4040 |

7,9 |

+0,3 |

|

Крупы, макароны, хлеб и хлебобулочные изделия |

4925 |

13,4 |

5550 |

12,1 |

-1,3 |

5770 |

11,3 |

-0,8 |

|

Колбасные изделия |

4225 |

11,5 |

5550 |

12,1 |

+0,6 |

6197 |

12,1 |

– |

|

Рыба и рыбные товары |

3850 |

10,5 |

4202 |

9,2 |

-1,3 |

4656 |

9,1 |

-0,1 |

|

Молочные продукты |

5860 |

15,9 |

6360 |

13,9 |

-2,0 |

6741 |

13,2 |

-0,7 |

|

Вино-водочные изделия |

3252 |

8,8 |

5010 |

10,9 |

+2,1 |

6790 |

13,3 |

+2,4 |

|

Консервы |

2950 |

8,0 |

4470 |

9,7 |

+1,7 |

4817 |

9,4 |

-0,3 |

|

Овощи, фрукты |

3256 |

8,9 |

4740 |

10,3 |

+1,4 |

5128 |

10,0 |

+0,3 |

|

Группа промтоваров и прочих сопутств. |

960 |

2,6 |

935 |

2,0 |

+0,6 |

1033 |

2,0 |

– |

|

Итого |

36780 |

100 |

45867 |

100 |

– |

51197 |

100 |

– |

На основании анализа проведенного в таблице 2.2, можно сделать вывод, что все группы товаров в структуре товарооборота занимают примерно одинаковый удельный вес.

В 2012 году снижение товарооборота произошло по трем группам: сахар на 0,7%, крупы и рыба на 1,3%, молочные продукты 2,0%. Превышение товарооборота произошло по всем остальным группам от 0,6 до 2,1%.

В 2013 г. структура товарооборота изменилась следующим образом: товарооборот по кондитерским изделиям снизился на 0,3%, по группе крупы, макароны, хлеб и хлебобулочные изделия структура увеличилась на 0,8%, по колбасным изделиям изменений нет, по рыбе и рыбным товарам снижение – 0,1%, по молочным продуктам снижение структуры составило 0,7%, реализация вино-водочных изделий увеличилась на 2,4%, продажа консервов снизилась на 0,3%, овощей и фруктов, наоборот, увеличилась на 0,3%. Таким образом, в 2012 г. Наибольшие колебания в сторону увеличения в структуре наблюдалось только по группе вино-водочных изделий, сахар и овощи, фрукты, в сторону уменьшения по всем остальным группам.

Анализ динамики товарооборота проведем на основании данных таблицы 2.3.

Таблица 2.3 – Динамика товарооборота по ООО «Бриз» за 2012-2013 гг. (тыс. руб.)

|

Показатели |

2011 |

2012 |

2012 |

||||||||

|

план |

факт |

Изменения,% от плана |

план |

факт |

Изменения,% |

план |

факт |

Изменения,% |

|||

|

От плана |

От факта 2011 |

От плана |

От факта 2012 |

||||||||

|

Кондитерские изделия |

4500 |

4452 |

-1,1 |

5200 |

5550 |

+6,7 |

+24,7 |

5386 |

6025 |

+11,9 |

+8,6 |

|

Сахар |

3020 |

3050 |

+0,9 |

3850 |

3500 |

-9,1 |

+14,8 |

3810 |

4040 |

+6,0 |

+15,4 |

|

Крупы, макароны, хлеб и хлебобулочные изделия |

4700 |

4925 |

+4,8 |

4878 |

5550 |

+13,8 |

+12,7 |

5643 |

5770 |

+2,2 |

+4,0 |

|

Колбасные изделия |

4120 |

4225 |

+2,5 |

5372 |

5550 |

+3,3 |

+31,4 |

5510 |

6197 |

+12,5 |

-0,7 |

|

Рыба и рыбные товары |

3560 |

3850 |

8,1 |

4580 |

4202 |

-8,3 |

+9,1 |

3948 |

4656 |

+17,9 |

+10,8 |

|

Молочные продукты |

4950 |

5860 |

18,4 |

4850 |

6360 |

+31,1 |

+8,5 |

6498 |

6741 |

+3,7 |

+6,0 |

|

Вино-водочные изделия |

4850 |

3252 |

6,7 |

4200 |

5010 |

+19,2 |

+54,0 |

5840 |

6790 |

+16,3 |

+35,5 |

|

Консервы |

2200 |

2950 |

34,0 |

5280 |

4470 |

-15,3 |

+51,5 |

4364 |

4817 |

+10,4 |

+7,8 |

|

Овощи, фрукты |

3660 |

3256 |

-11,0 |

5820 |

4740 |

-18,6 |

+45,6 |

4472 |

5128 |

+14,7 |

+8,2 |

|

Группа промтоваров и прочих сопутств. |

1050 |

960 |

-8,6 |

1050 |

935 |

-11,0 |

-2,6 |

955 |

1033 |

+8,2 |

+2,1 |

|

Итого |

36610 |

36780 |

+0,5 |

45080 |

45867 |

+1,7 |

+24,7 |

46426 |

51197 |

+10,3 |

+11,6 |

Из показателей таблицы 2.3 видно, что в 2011 г. перевыполнение плана составило всего 0,5%, в 2012 г. – 1,7%, в 2013 г. товарооборот увеличился по сравнению с прошлым годом на 11,6%, перевыполнение плана составило 10,3%.

Таким образом, можно сделать вывод, что наилучшим образом предприятие сработало в 2013г.

В 2012 году по сравнению с планом товарооборот увеличился незначительно – на 1,7%, но вместе с тем, в разрезе товарных групп наблюдается значительные колебания между ростом и снижением: так, увеличение товарооборота по сравнению с планом наблюдается по таким товарным группам, как кондитерские изделия – на 6,7%, крупы, макароны, хлеб и хлебобулочные изделия – на 13,8%, вино-водочные изделия – на 19,2%, молочные продукты – на 31,1%.

В 2013 г. рост товарооборота как по сравнению с планом, так и по сравнению с прошлым годом наблюдался по всем товарным группам, при этом наиболее значительное увеличение наблюдалось по вино-водочным изделиям, сахару, рыбе.

Таким образом, в 2013 г. супермаркет сработал лучше, чем в предыдущих годах, так как рост товарооборота произошел как по сравнению с планом, так и с фактом прошлого года, при этом наибольший рост товарооборота наблюдался по таким товарным группам, как вино-водочные изделия, сахар, рыбные продукты. При этом в 2012 г. по некоторым товарным группам (сахар, консервы, овощи и фрукты) наблюдалось снижение товарооборота по сравнению с планом.

Это свидетельствует о том, что планирование товарооборота в 2012 г. находилось не на должном уровне, поэтому руководству супермаркета необходимо планировать товарооборот более обоснованно, обращая внимание на те или иные товарные группы, например, в 2012 г. снижение товарооборота наблюдалось по овощным и фруктовым консервам, поэтому по данной группе необходимо провести более углубленный анализ: какие консервы пользуются большим спросом, какие меньше, которые вообще не пользуются спросом, какие не завозятся и т.д.

Для получение более обоснованных данных о состоянии товарооборота на предприятии необходимо проанализировать его динамику.

Анализ динамики розничного товарооборота проводится на основе расчета показателей динамики:

- абсолютный прирост;

- темп роста

- темп прироста

- абсолютное значение 1 % прироста.

Проведем анализ динамики розничного товарооборота ООО «Бриз» в разрезе ассортиментных групп. Данные для анализа представлены в таблице 2.4.

Таблица 2.4 – Показатели динамики розничного товарооборота ООО «Бриз»

|

Группа товаров |

Товарооборот, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

Темп прироста, % |

Абсолютное значение 1 % прироста |

|

|

2012 г. |

2013 г. |

2013 |

2013 |

2013 |

2013 |

|

|

Кондитерские изделия |

5550 |

6025 |

+475 |

108,6 |

8,6 |

55,2 |

|

Сахар |

3500 |

4040 |

+540 |

115,4 |

15,4 |

35,1 |

|

Крупы, макароны, хлеб и хлебобулочные изделия |

5550 |

5770 |

+220 |

104,0 |

4,0 |

55,0 |

|

Колбасные изделия |

5550 |

6197 |

+647 |

111,7 |

11,7 |

55,3 |

|

Рыба и рыбные товары |

4202 |

4656 |

+454 |

110,8 |

10,8 |

42,0 |

|

Молочные продукты |

6360 |

6741 |

+381 |

106,0 |

6,0 |

63,5 |

|

Вино-водочные изделия |

5010 |

6790 |

+1780 |

135,5 |

35,5 |

50,1 |

|

Консервы |

4470 |

4817 |

+347 |

107,8 |

7,8 |

44,5 |

|

Овощи, фрукты |

4740 |

5128 |

+388 |

108,2 |

8,2 |

47,3 |

|

Группа промтоваров и прочих |

935 |

1033 |

+98 |

110,5 |

10,5 |

9,3 |

|

Итого |

45867 |

51197 |

+5330 |

111,6 |

11,6 |

459,5 |

Таким образом, на протяжении анализируемого периода наблюдается увеличение розничного товарооборота ООО «Бриз». В 2013 г. наблюдаются большие темпы роста общего объема товарооборота – 111,6%. Больше всего увеличился прирост продаж вино-водочных изделий – на 35,5 % или 1780 тыс. руб., сахара – на 15,4 % или 540 тыс. руб., колбасные изделия – на 11,7% или 647 тыс. руб.

Сра1внительная характ1еристика пок1азателей товар1ооборачиваемости представ1лена в прило1жении Б.

Анали1з таб1лицы прилож1ения Б пок1азал, что:

– товарооборот в целом увеличился в 2013 году на 11,6%. Увеличение товарооборота произошло по всем товарным группам. Наибольший рост наблюдается по товарной группе –по вино-водочным изделиям – на 35,5%, сахар– на 15,4%, по остальным группам увеличение от 10,5% (промтовары) до 11,7% (колбасные изделия).

– средние товарные запасы увеличились на 13,2%, в том числе увеличение произошло по крупам, макаронам, хлебу и хлебобулочным изделиям на 72,7%, по вино-водочным изделиям – на 28,6%, по консервам на 23,1%. А по таким товарным группам как сахар, кондитерские и колбасные изделия, молочные продукты – упали от 85,7% до 89,3%.

– скорость товарного обращения выросла в целом на 35,2%. Увеличение скорости товарного обращения наблюдается в основном по всем товарным группам, но больше всего по рыба и рыбные товары – на 82,9%, по молочным – на 70,6%, меньше всего по сахару – на 33,3%, по консервам – на 13,2%. По крупам, макаронам, хлебу и хлебобулочным изделиям снижение скорости товарного обращения на 81,1%.

– время товарного обращения в целом увеличивается на 2,1%, т.е. наблюдается ускорение товарооборота. По товарным группам увеличивается время товарного обращения от 273,3% до 1742,9%.

Полученный результат свидетельствует о том, чтобы обновить и реализовать средний запас товаров на 13,2% больше чем в 2012 году, и получить сумму товарооборота больше на 53% необходимо увеличить скорость товарного обращения в целом на 35,2% и увеличить время товарного обращения на 2,1%.

Анализ показал, что ускорение оборачиваемости товаров при постоянном объеме товарооборота приводит к уменьшению товарных запасов, а замедление оборачиваемости требует большей массы товарных запасов.

Коэффициент ритмичности определяют отношением числа периодов, за которые товарооборот отчетного периода превышает товарооборот предыдущего периода, к общему их количеству.

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 2.5.

Таблица 2.5- Розничный товарооборот ООО «Бриз» по кварталам года

|

2011 год |

2012 год |

2013 год |

Откло нение в сумме (+,-) |

2013год в % к |

|||||

|

Кварталы |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

2012 к 2011 году |

2013 к 2012 году |

2012 году |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

9 |

|

1 |

10050,6 |

27,3 |

9610,8 |

21,0 |

10714,0 |

20,9 |

-439,8 |

+1103,2 |

111,5 |

|

2 |

9525,5 |

25,9 |

10655.2 |

23,2 |

12770,5 |

24,9 |

+1129,7 |

+2115,3 |

11 9,9 |

|

3 |

9256,3 |

25,2 |

11647,3 |

25,4 |

12770.1 |

24,9 |

+2391,0 |

+1122,8 |

109,6 |

|

4 |

7947,6 |

21,6 |

13953,7 |

30,4 |

14942,4 |

29,2 |

+6006,1 |

+988,7 |

107,1 |

|

Всего за год |

36780 |

100,0 |

45867 |

100,0 |

51197 |

100,0 |

+9087,0 |

+5330,0 |

111,6 |

Данные таблицы свидетельствуют о ритмичном развитии товарооборота предприятия по кварталам, т.к. товарооборот отчетного периода превышает товарооборот предыдущего периода в четырех периодах из четырех. Отсюда коэффициент ритмичности в 2012 году равен 0,75 (3:4), или ритмичным его развитие было на 75,0 %, в 2013 году – 1 (4:4), или ритмичным его развитие было на 100,0 %.

Наиболее напряженным был четвертый квартал, а наименее напряженным – первый. Самый низкий темп роста товарооборота достигнут в четвертом квартале (107,1%), а самый высокий – во втором квартале (119,9%). Ритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, снизился удельный вес оборотов четвертого квартала на 1,2% и третьего квартала – на 0,5%, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (111,6%). Таким образом, товарооборот предприятия по кварталам года распределялся равномерно и развивался ритмично.

Более неритмичное развитие получил товарооборот по месяцам года. (таблица 2.6).

Таблица 2.6 – Розничный товарооборот ООО «Бриз» по месяцам года

|

.Кварталы |

2012 год |

2013 год |

Отклонение в сумме (+, – ) |

2013 г. в % к 2012г. |

||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Январь |

3202,1 |

7,0 |

4228.2 |

8,3 |

+1026,1 |

132,0 |

|

Февраль |

1980,3 |

4,3 |

2250,0 |

4,4 |

+269,7 |

113,6 |

|

Март |

4428,4 |

9,7 |

4235,8 |

8,3 |

-192,6 |

95,7 |

|

Итого за 1 кв, |

9610,8 |

21,0 |

10714,0 |

20,9 |

+1103,2 |

111,5 |

|

Апрель |

3220,9 |

7,0 |

3243,3 |

6,3 |

+22,4 |

100,7 |

|

Май |

4215,4 |

9,2 |

5256,4 |

10,3 |

+1041,0 |

124,7 |

|

Июнь |

3218,9 |

7,0 |

4270,8 |

8,3 |

+1051,9 |

132,7 |

|

Итого за 2 кв. |

10655.2 |

23,2 |

12770,5 |

24,9 |

+2115,3 |

11 9,9 |

|

Июль |

4216,0 |

9,2 |

4256,2 |

8,3 |

+40,2 |

110.0 |

|

Август |

5214,8 |

11,4 |

5255,2 |

10,3 |

+40,4 |

100,8 |

|

Сентябрь |

2216,5 |

4,8 |

3258,7 |

6,4 |

+1042,2 |

147,0 |

|

Итого за 3 кв. |

11647,3 |

25,4 |

12770.1 |

24,9 |

+1122,8 |

109,6 |

|

Октябрь |

4232,5 |

9,2 |

4279,7 |

8,4 |

+47,2 |

101,1 |

|

Ноябрь |

5229,0 |

11,4 |

5270,8 |

10,3 |

+41,8 |

100,8 |

|

Декабрь |

4492,2 |

9,8 |

5391,9 |

10,5 |

+899,7 |

118,3 |

|

Итого за 4 кв. |

13953,7 |

30,4 |

14942,4 |

29,2 |

+988,7 |

120,0 |

|

Всего за год |

45867 |

100,0 |

51197 |

100,0 |

+5330 |

111,6 |

Из данных таблицы видно, что размах колебаний роста розничного товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 95,7 % (март) до 147,0% (сентябрь).

Коэффициент ритмичности по месяцам равен 0,92 (11:12), или ритмичным его развитие было на 92,0 %.

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 111,5%, а в марте – 95,7%, за второй квартал – соответственно 119,9% и 132,7%, за третий квартал – 109,6 и 147,0% и за четвертый квартал – 120,0% и 118,3%.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса покупателей на товары. Причинами этого были недостатки в снабжении товарами, в организации торговли, в рекламе и др.

2.3 Расчет факторов, влияющих на товарооборот

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (см. рис. 2.1).

Изменение объема реализации продукции

Изменение выпуска товарной продукции

Изменение остатков нереализованной товарной продукции продукции

Изменение объема валовой продукции

Изменение остатков незавершенного производства и внутрихозяйственного оборота

Изменение остатков готовой продукции

Изменение остатков отгруженной продукции

Рисунок 2.1 – Схема факторной системы объема реализации продукции

На изменение объема розничного товарооборота оказывают влияние большое число факторов, которые принято объединять в три группы:

- факторы, связанные с товарными ресурсами;

- факторы, связанные с численностью работников и эффективностью их труда;

- факторы, связанные с эффективностью использования материально-технической базы торгового предприятия и режимом его работы.

Основной фактор успешного развития товарооборота – обеспеченность торгового предприятия товарными ресурсами и их рациональное использование. Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов. Эта зависимость может быть выражена формулой:

Т = Зн + П – В – Зк, , (2.1)

где Т – объем розничного товарооборота;

Зн – запасы товаров на начало периода;

В – выбытие товаров;

П – поступление товаров;

Зк – запасы товаров на конец периода.

Проведем факторный анализ розничного товарооборота с целью выявления влияния указанных показателей. Данные для анализа представлены в таблице 2.7. Методика анализа представлена в таблице 2.8.

Таблица 2.7 – Данные для факторного анализа розничного товарооборота

|

Показатели |

2012 г. |

2013 г. |

Отклонение |

|

Запасы товаров на начало периода |

3950,25 |

4742.25 |

+792,25 |

|

Поступление товаров |

55407 |

76467 |

+21060 |

|

Выбытие товаров |

54615 |

72894 |

+18279 |

|

Запасы товаров на конец периода |

4742.25 |

7893.5 |

+3151,25 |

|

Объем розничного товарооборота |

45867 |

51197 |

+5330 |

Таблица 2.8 – Факторный анализ розничного товарооборота ООО «Бриз»

|

Фактор |

Зн |

П |

В |

Зк |

Т |

Влияние факторов |

|

3950,25 |

55407 |

76467 |

4742.25 |

45867 |

||

|

Зн |

4742.25 |

55407 |

54615 |

4742.25 |

46659,25 |

+792,25 |

|

П |

4742.25 |

76467 |

54615 |

4742.25 |

67719,25 |

+21060 |

|

В |

4742.25 |

76467 |

72894 |

4742.25 |

85998,25 |

+18279 |

|

Зк |

4742.25 |

76467 |

72894 |

7893,5 |

89149,5 |

+3151,25 |

|

СУММА |

+5330 |

Увеличение в 2013 г. розничного товарооборота ООО «Бриз» на 5330 тыс. руб. произошло за счет влияния следующих факторов:

– увеличение запасов на начало периода привело к росту розничного товарооборота на 792,25 тыс. руб. увеличение объема поступления товаров за период привело к увеличению товарооборота на 21060 тыс. руб., увеличение объема выбытия товаров привело к увеличению товарооборота на 18279 тыс. руб.

– увеличение размера запасов на конец периода привело к увеличению товарооборота на 3151,25 тыс. руб.

Таким образом, несмотря на увеличение объема розничного товарооборота ООО «Бриз» в 2013 г. существовали резервы большего его роста, которые основываются на улучшении использования товарных ресурсов. Это в первую очередь, снижение запасов товарных ресурсов на конец периода. Однако данный резерв увеличения товарооборота требует более тщательного анализа товарных запасов и разработки их норм.

Значительное влияние на объем розничного товарооборота оказывает обеспеченность торгового предприятия трудовыми ресурсами и эффективность их использования. Эта зависимость выражается формулой:

Т = П*Ч (2.2)

где, Т – объем розничного товарооборота, тыс. руб.

Ч – среднесписочная численность работников, чел.

П – производительность труда работника, тыс. руб.

Данные для факторного анализа розничного товарооборота в отношении численности работников и эффективности их использования представлены в таблица 2.9.

Таблица 2.9- Показатели численности, производительности труда и средней заработной платы по ООО «Бриз»

|

Показатели |

2011 |

2012 |

2013 |

||

|

Пока- затель |

изменения |

||||

|

(+,-) |

% |

||||

|

ФОТ (тыс. руб.) |

9396 |

12960 |

18792 |

+5832 |

+45 |

|

Среднесписочная численность (чел) |

41 |

32 |

30 |

-2 |

-6,25 |

|

Среднегодовая заработная плата (тыс. руб.) |

96,5 |

80,0 |

130,5 |

+50,5 |

+63,1 |

|

Товарооборот (тыс. руб.) |

36780 |

45867 |

51197 |

+5330 |

+11,6 |

|

Производительность труда (тыс. руб.) |

645,3 |

1433,3 |

1706,6 |

+273,3 |

+19,1 |

Таким образом, на основании таблицы 2.9 можно сделать вывод, что среднегодовая заработная плата у работников супермаркета повышается в 2013 г. – на 50,5 тыс. руб. или на 63,1%.

При этом темпы роста производительности труда работников ниже, чем рост их заработной платы в 2013 г. на 44,0% (19,1-63,1).

Отсюда можно сделать вывод, что здесь нарушается один из основных принципов экономики: заработная плата работников должна расти более низкими темпами, нежели их производительность труда. Оптимальной же является обратная тенденция, т.е. производительность труда должна расти в 2-3 раза быстрее заработной платы. В этой ситуации часть дополнительного продукта, полученного в результате роста производительности труда будет направляться не только на повышение оплаты труда персонала, но и на другие мероприятия.

Используя интегральный способ анализа, можно определить влияние данных показателей на изменение объема товарооборота:

ΔТч = Пп*ΔЧ + (ΔЧ*ΔП)/2, (2.3)

ΔТп = Чп*ΔП + (ΔЧ*ΔП)/2 (2.4)

где, ΔТч – изменение объема товарооборота за счет изменения среднесписочной численности работников, тыс. руб.

ΔЧ – изменение среднесписочной численности работников в отчетном году по сравнению с предыдущим годом, чел.

Пп – производительность труда одного работника в предшествующем году, тыс. руб.

ΔП – изменение производительности труда одного работника в отчетном году по сравнению с предшествующим годом, тыс. руб.

Чп – среднесписочная численность работников в предшествующем году, чел.

ΔТп – изменение объема товарооборота за счет изменения производительности труда одного работника, тыс. руб.

ΔТч = 1433,3*-2 + (-2*273,3)/2 = -3413,2 тыс. руб.

ΔТп = 32*273,3 + (-2*273,3)/2= 8199,0 тыс. руб.

Таким образом, в 2013 г. произошло уменьшение численности работников ООО «Бриз» на 2 человека, что привело к снижению объема розничного товарооборота на 3413,2 тыс. руб. Производительность труда одного работника в 2013 г. увеличилась на 273,3 тыс. руб., что привело к увеличению товарооборота на 8199 тыс. руб. В результате, общий объем розничного товарооборота в 2013 г. по сравнению с 2012 г. увеличился на (8199-3413,2)= 4785,8 тыс. руб. за счет факторов, связанных с численностью работников и эффективностью их труда.

Другой группой показателей, оказывающих влияние на розничный товарооборот, являются показатели развития материально-технической базы торговли. К основным из них относятся: среднегодовая стоимость основных производственных фондов, фондоотдача, фондовооруженность, режим работы торгового предприятия и др.

Таблица 2.10 – Влияние материально-технической базы на развитие розничного товарооборота ООО «Бриз» в действующих ценах

|

Показатели |

2012 г. |

2013 г. |

Отклонение |

|

1 |

2 |

3 |

4 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

512 |

512 |

– |

|

Фондоотдача, руб. |

89,6 |

100,0 |

+10,4 |

|

Фондоемкость, руб. |

0,011 |

0,010 |

-0,001 |

|

Розничный товарооборот, тыс. руб. |

45867 |

51197 |

+5330 |

Определим фондоотдачу основных производственных фондов в ООО «Бриз» в 2012 году:

45867:512=89,6 т.е. на 1 рубль основных производственных фондов на данном предприятии получают 89,6 рубля товарооборота.

в 2013 году:

51197:512=100,0 т.е. на 1 рубль основных производственных фондов на данном предприятии получают 100 рублей товарооборота.

Определим фондоемкость основных производственных фондов в ООО «Бриз» в 2012 году: 512:45867=0,0011 руб. т.е. на каждый рубль товарооборота приходиться 0,0011 рубля основных средств.

в 2013 году: 512:51197=0,0010 руб. т.е. на каждый рубль товарооборота приходиться 0,0010 рубля основных средств.

Влияние этих факторов, определяемых приемом разниц и приемом цепных подстановок, приведены в таблице 2.11.

Таблица 2.11 – Расчет влияния материально-технической базы на развитие розничного товарооборота ООО «Бриз»

|

Наименование факторов |

Влияние на динамику товарооборота |

|

|

расчет |

Сумма |

|

|

1 |

2 |

3 |

|

Изменение среднегодовой стоимости основных производственных фондов |

100х (512-512) |

– |

|

Изменение фондоотдачи |

(100-89,6) х512 |

5324,8 |

|

Изменение фондоемкости |

(0,011-0,010) х512 |

-0,512 |

|

Всего |

— |

5324,3 |

Анализ таблицы 2.11 показал, что розничный товарооборот ООО «Бриз» увеличился на 5324,3 тыс. руб. за счет увеличения фондоотдачи на 5324,8 руб. и за счет снижения фондоемкости розничный товарооборот снизился на 0,5 тыс. руб.

Анализ розничного товарооборота показал постоянный рост в динамике и в сравнении с планом. По кварталам розничный товарооборот предприятия распределялся неравномерно. Данные анализа свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам и по месяцам 2013 года. Неравномерность развития розничного товарооборота в ассортиментном разрезе привела к изменению его структуры.

2.4 Пути роста товарооборота

Важным фактором, обеспечивающим получение торговым предприятием достаточного объема товарооборота при минимальных, но оптимальных затратах является состояние и эффективность системы управления товарными запасами. При анализе товарооборота ООО «Бриз» было выявлено, что на предприятии отсутствует система нормирования и контроля за состоянием товарных запасов. Кроме того, отсутствие норм запасов не позволяет оценить степень их оптимальности.

Таким образом, целесообразным будет рекомендация по разработке норм товарных запасов для ООО «Бриз», а также системы контроля за состоянием товарных запасов.

В настоящее время торговыми предприятиями широко используется расчетно-аналитический метод установления нормы товарных запасов.

Знор = Зтек + Зстрах+Зподг, (2.5)

Где Знор – норма запаса

Зтек – размер текущего запаса

Зстрах – размер страхового запаса

Зподг – размер подготовительного запаса

Рассчитаем норму запаса для товарных групп ассортимента ООО «Бриз»

Зтек = t /2, (2.6)

Где t – интервал поставки или завоза.

В 2013 г. кондитерские изделия поставлялись на предприятие 12 раз, т. е. каждый месяц. Для товаров, реализуемых ООО «Бриз» интервал поставки составляет 30 дней, а Зтек = 30/2=15 дней.

Запас подготовительный на анализируемом предприятии установлен на уровне одного дня.

Страховой запас для торговых предприятий принимается на уровне среднетекущего, но не более 15 дней.

Таким образом, норма запаса кондитерских изделий для ООО «Бриз» составляет 15+1+15 = 31 день.

Рассчитаем норму запаса в стоимостном выражении. В 2013 г. объем товарооборота кондитерских изделий составил 25380 тыс. руб., а среднесуточный товарооборота соответственна был в размере 25380/365 = 69,53 тыс. руб. Таким образом, норма запаса кондитерских изделий в стоимостном выражении составляет 69,53*31=2155,56 тыс. руб. Аналогично определяется норма запасов в стоимостном выражении и по другим группам товаров (таблица 2.12)

Таблица 2.12 – Расчет нормы товарных запасов ООО «Бриз»

|

Товарная группа |

Товарооборот в 2013г., тыс. руб. |

Однодневный товарооборот, тыс. руб. |

Расчет нормы товарного запаса |

Норма запаса, тыс. руб. |

|

Кондитерские изделия |

6025 |

16,5 |

16,5*31 |

511,71 |

|

Сахар |

4040 |

11,07 |

11,07*31 |

343,12 |

|

Крупы, макароны, хлеб и хлебо булочные изделия |

5770 |

15,81 |

15,81*31 |

490,05 |

|

Колбасные изделия |

6197 |

16,98 |

16,98*31 |

526,32 |

|

Рыба и рыб- ные товары |

4656 |

12,76 |

12,76*31 |

395,44 |

|

Молочные продукты |

6741 |

18,47 |

18,47*31 |

572,52 |

|

Вино-водочные изделия |

6790 |

18,6 |

18,6*31 |

576,68 |

|

Консервы |

4817 |

13,2 |

13,2*31 |

409,12 |

|

Овощи, фрукты |

5128 |

14,05 |

14,05*31 |

435,52 |

|

Группа промтоваров и прочих сопутств. |

1033 |

2,83 |

2,83*31 |

87,73 |

|

Итого |

51197 |

140,27 |

140,27*31 |

4348,24 |

В таблице 2.13 представлено сравнение рассчитанных норм товарных запасов с фактическими остатками товаров на 1 февраля 2014г.

Таким образом, на предприятии наблюдается большой размер сверхнормативных товарных запасов по всем группам товаров. В случае приведения товарных запасов в соответствие с разработанными нормами, ООО «Бриз» сможет высвободить значительное количество оборотных средств излишне вложенных в запасы. Экономический эффект от предложенного мероприятия составляет 940,64 руб. на 1 февраля 2014 г.

Таблица 2.13- Соответствие фактических товарных запасов рассчитанным нормам

|

Товарная группа |

Норма запаса, тыс. руб. |

Фактический запас на 1.02.14 тыс. руб. |

Отклонение фактических остатков от нормы запасов |

|

Кондитерские изделия |

511,71 |

1491,81 |

980,1 |

|

Сахар |

343,12 |

407,53 |

64,41 |

|

Крупы, макароны, хлеб и хлебо булочные изделия |

490,05 |

875,59 |

385,54 |

|

Колбасные изделия |

526,32 |

873,54 |

347,22 |

|

Рыба и рыб- ные товары |

395,44 |

559,22 |

163,78 |

|

Молочные продукты |

572,52 |

1031,26 |

458,74 |

|

Вино-водочные изделия |

576,68 |

1087,44 |

510,76 |

|

Консервы |

409,12 |

754,01 |

344,89 |

|

Овощи, фрукты |

435,52 |

483,4 |

47,88 |

|

Группа промтоваров и прочих сопутств. |

87,73 |

329,7 |

241,97 |

|

Итого |

4348,24 |

7893.5 |

+3545,26 |

Важным направлением повышения оборачиваемости запасов и соответственно величины розничного товарооборота ООО «Бриз» является разработка системы управления и контроля за состоянием товарных запасов. Система управления запасами предусматривает организацию контроля их фактического состояния.