На чтение 7 мин Просмотров 121к.

Удельный вес представляет собой относительную часть одной составляющей предмета к целому. Расчет показателя производится во многих сферах жизни, в том числе, в экономике. На предприятии чаще всего определяют удельный вес активов, затрат, выработки, доходов и расходов.

Содержание

- Удельный вес в экономике простыми словами

- Что показывает удельный вес

- Предмет удельного веса в экономике

- Методика определения удельного веса в экономике

- Формула для расчета удельного веса

- Определение удельного веса в Excel

- Пример расчета удельного веса

- Расчет удельного веса активов

- Расчет удельного веса затрат

Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

- качество распределения МПЗ;

- эффективность работы предприятия;

- целесообразность расходования средств;

- основные источники доходов и расходов и т.д.

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

- Доходы. Компания принимает поступления от разных видов деятельности. Чтобы понять, какое направление приносит больше прибыли, рассчитывают удельный вес.

- Расходы. Предприятие расходует средства не только на производство продукции, но и на иные нужды. Показатель выявляют с целью определения уровня затрат на то или иное направление деятельности и эффективности расходования денежных средств по каждому пункту.

- Активы. К ним относят финансовые инструменты, при помощи которых компания получает прибыль. Как правило, расчет удельного веса активов необходим для выявления достаточности оснащения предприятия и для прослеживания динамики.

- Обязательства. В их число включают денежные долги компании, в том числе, перед поставщиками и покупателями, заказчиками и кредиторами. Удельный вес обязательств рассчитывают для выявления значимости каждого из них и степени их влияния на расходы предприятия.

- Выработка. Для определения рентабельности работы сотрудника, цеха и отдела рассчитывают удельный вес.

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД — удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель — на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Пример расчета удельного веса

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе компании ООО «МегаЛенд»:

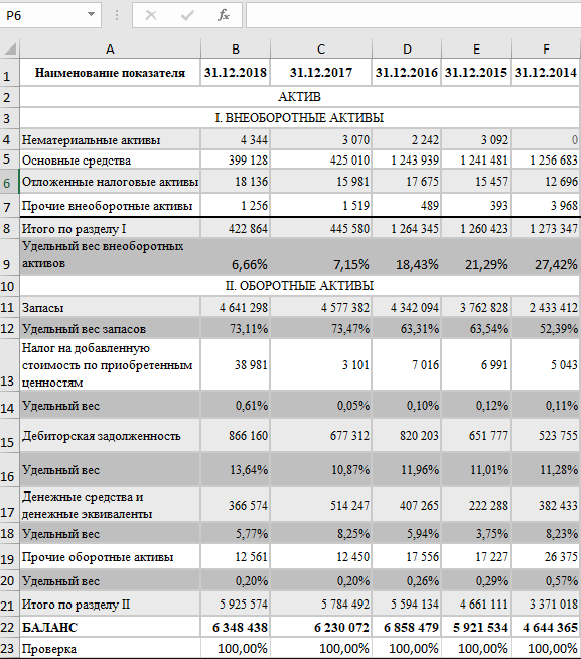

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Расчет удельного веса затрат

Найдем удельный вес каждого раздела пассива баланса:

Капитал и резервы на начало года = 235,9 / 477,85 * 100 = 49,37%;

Капитал и резервы на конец года = 219,9 / 514,01 * 100 = 42,78%;

Долгосрочные обязательства на начало года = 65,2 / 477,85 * 100 = 13,64%;

Долгосрочные обязательства на конец года = 74,63 / 514,01 * 100 = 14,52%;

Краткосрочные обязательства на начало года = 176,45 / 477,85 * 100 = 36,9%;

Краткосрочные обязательства на конец года = 219,48 / 514,01 * 100 = 42,7%.

Теперь найдем удельный вес для каждой статьи пассива баланса:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес на конец отчетного периода, в % |

| Раздел 3: Капитал и резервы | ||||

| Уставный капитал | 88,3 | 88,3 | 18,48 | 17,18 |

| Добавочный капитал | 36,1 | 32,1 | 7,55 | 6,24 |

| Резервный капитал | 55,3 | 34,2 | 11,57 | 6,53 |

| Нераспределенная прибыль | 56,2 | 65,3 | 11,76 | 12,7 |

| Всего по разделу: | 235,9 | 219,9 | ||

| Раздел 4: Долгосрочные обязательства | ||||

| Заемные средства | 65,2 | 74,63 | 13,64 | 14,52 |

| Всего по разделу: | 65,2 | 74,63 | ||

| Раздел 5: Краткосрочные обязательства | ||||

| Кредиты и займы | 96,3 | 125,69 | 20,15 | 24,45 |

| Кредиторская задолженность | 80,45 | 93,79 | 16,83 | 18,25 |

| Всего по разделу: | 176,45 | 219,48 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

Динамика удельного веса пассивов предприятия показывает, что на конец года компания взяла краткосрочный кредит, из-за чего показатель значительно увеличился. Также уменьшился резервный капитал, что может говорить об ухудшающемся экономическом положении фирмы, из-за чего руководству пришлось израсходовать резервные средства.

Удельный вес себестоимости продукции в процентах и без процентов

Введите значение себестоимости продукции в руб.::

Введите выпуск продукции в рублях:

Удельный вес себестоимости продукции в процентах равен:

0.00%

Удельный вес себестоимости продукции выраженный без процентов равен:

0.00

Как определить удельный вес себестоимости продукции?

Удельный вес себестоимости продукции — это отношение себестоимости продукции в рублях к выпуску продукции в рублях. Чаще всего выражается в процентах, но может быть выражена и без процентов в виде десятичной дроби.

Себестоимость продукции — это затраты предприятия на производство и реализацию продукции в рублях.

Выпуск продукции — это суммарный объем продукции выпущенный предприятием , выраженный в рублях.

Удельный вес себестоимости продукции в процентах:

w = (c / S) x 100, где

- w — удельный вес себестоимости продукции в процентах;

- c — себестоимость продукции в рублях;

- S — выпуск продукции выраженный в рублях

Удельный вес себестоимости продукции без процентов:

W = c / S, где

- w — удельный вес себестоимости продукции в виде десятичной дроби;

- c — себестоимость продукции в рублях;

- S — выпуск продукции выраженный в рублях.

Например:

Определить удельный вес себестоимости продукции выпущенной предприятием в ноябре, если себестоимость выпущенной продукции за ноябрь составила 1,2 млн. руб, выпуск продукции в денежной форме составил 1,8 млн. руб.

В процентах удельный вес себестоимости продукции равен:

w = (c / S) x 100 = (1,2 млн.руб/1,8 млн.руб) x 100 = 66,67 %

Удельный вес себестоимости продукции без процентов равен:

W = c / S = 1,2 млн.руб/1,8 млн.руб = 0,67

Причины отклонения фактической себестоимости от плановой

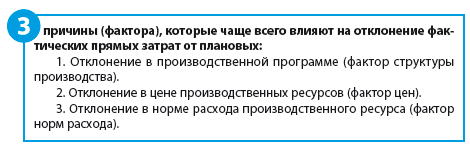

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

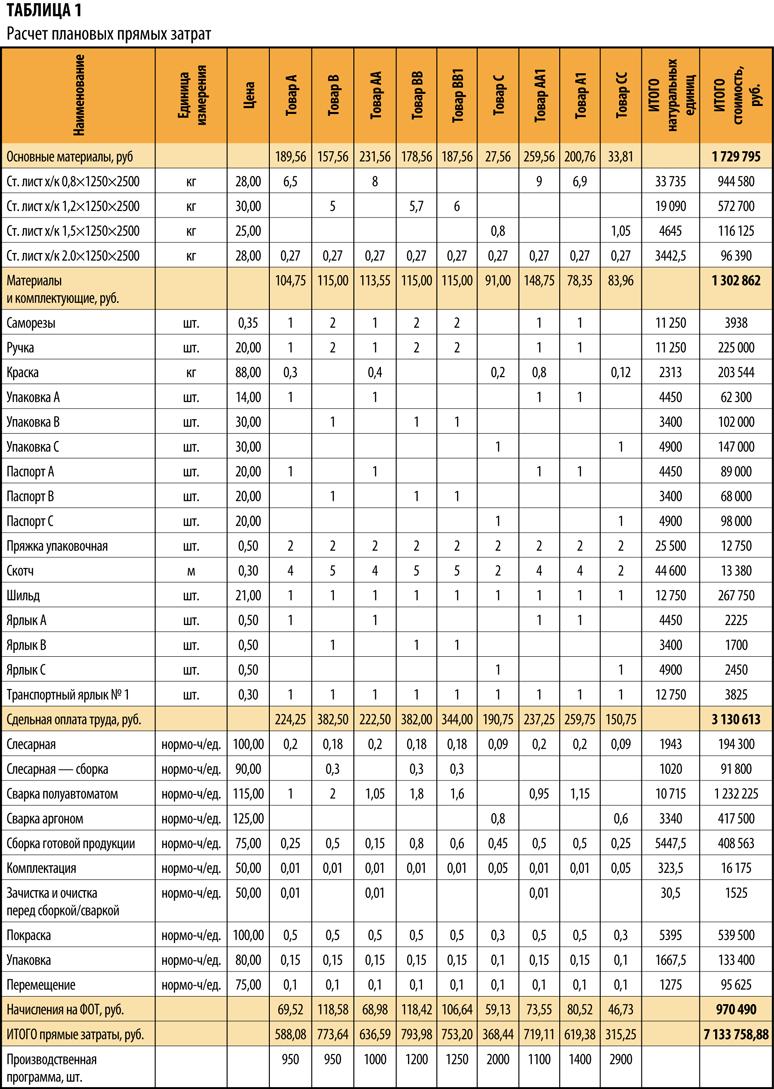

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

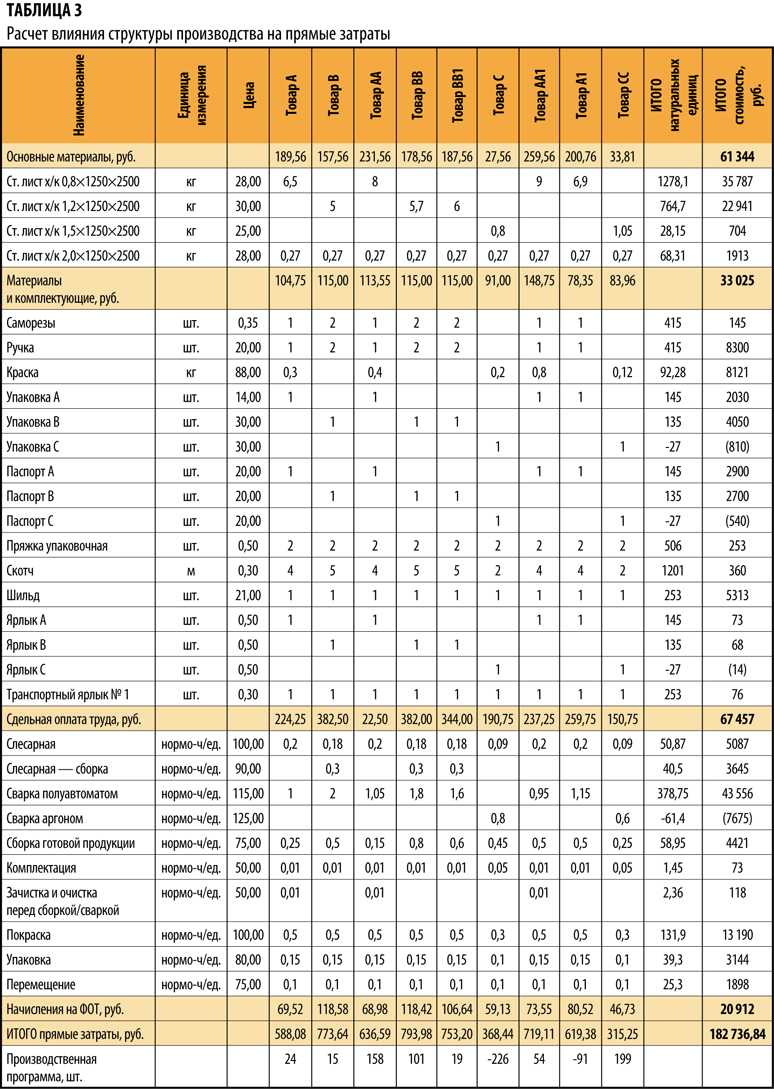

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

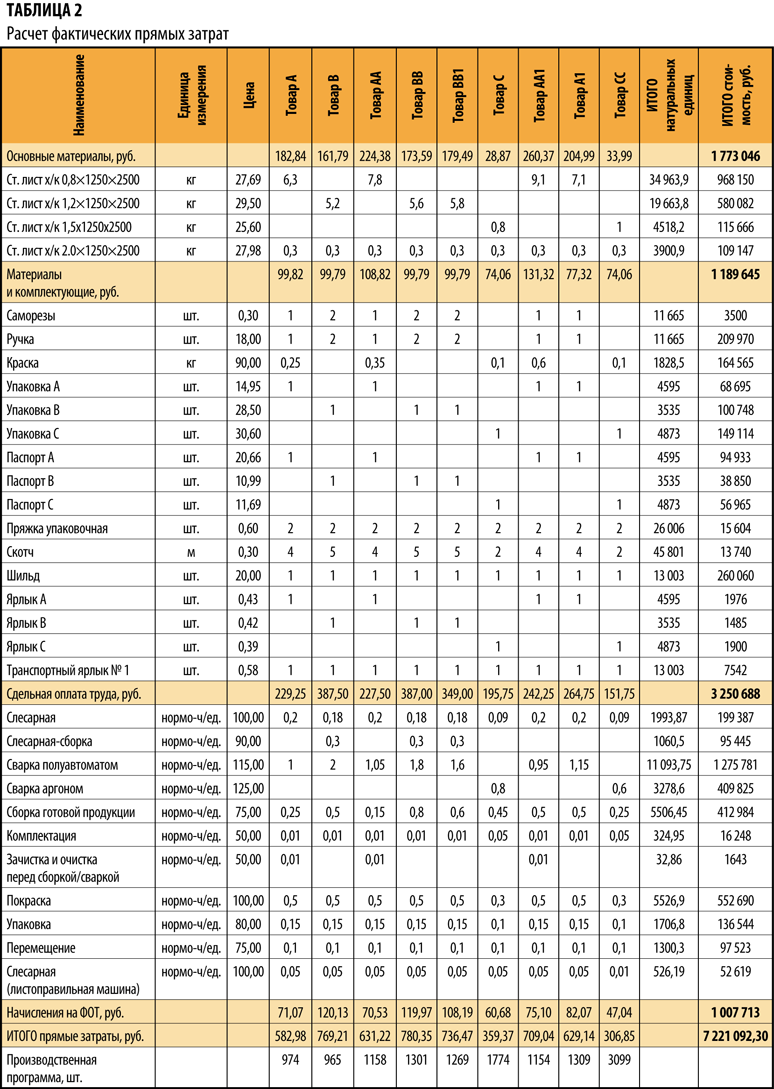

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

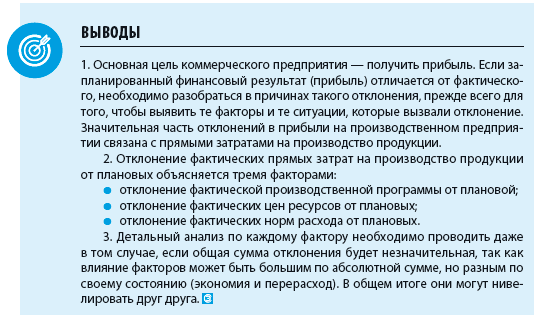

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

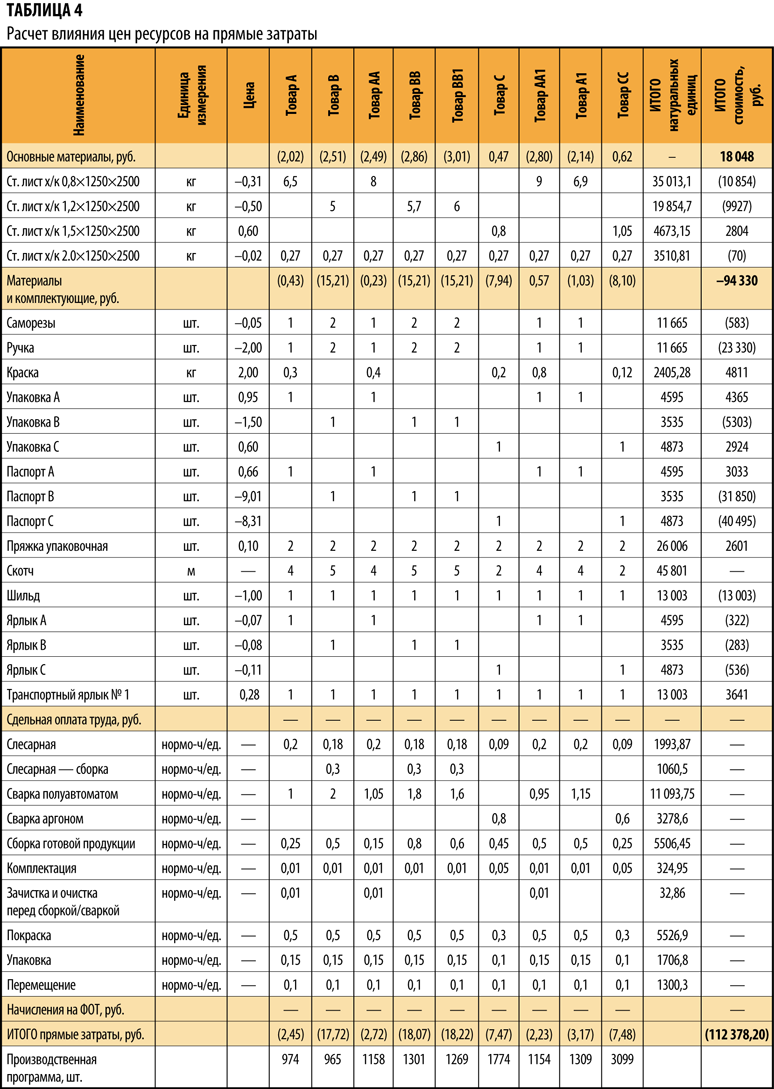

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

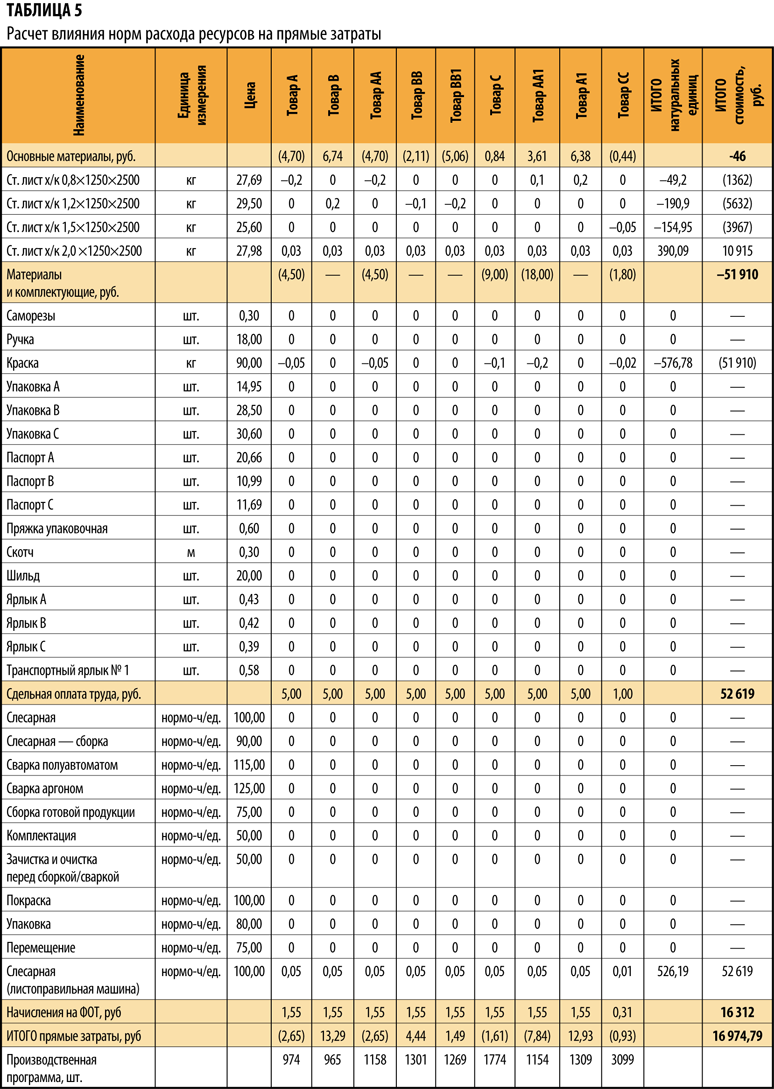

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

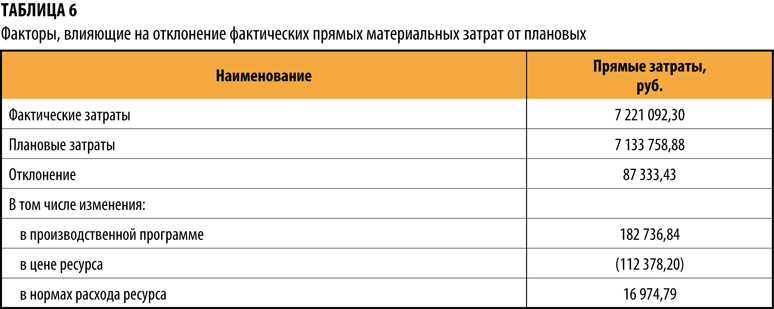

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Расчет себестоимости единицы продукции

|

Статья |

Затраты по |

||

|

А |

В |

С |

|

|

1. |

333,9 |

148,3 |

127,97 |

|

2. |

255,93 |

46,08 |

53,94 |

|

3. |

30,71 |

5,53 |

6,47 |

|

4. |

74,53 |

13,42 |

15,71 |

|

5. |

51,84 |

26,98 |

9,66 |

|

6. |

65,93 |

15,31 |

13,65 |

|

7. |

64,66 |

15,01 |

13,39 |

|

8. |

877,5 |

270,63 |

240,79 |

|

9. |

131,63 |

40,59 |

36,12 |

|

10. |

1009,13 |

311,22 |

276,91 |

Удельный вес затрат

по каждой статье калькуляции определяется

как:

![]() ,

,

где

Pji

– величина j-й

статьи калькуляции i-го

вида продукции. Полная себестоимость

принимается за 100%.

У11=(8195,2/10136,14)*100%=80,85

Удельный вес статей

калькуляции приведен в табл.8.

Таблица 8

Удельный вес статей калькуляции

|

Статья калькуляции |

Вид продукции |

|||||

|

А |

В |

С |

||||

|

Затраты, |

Удельный |

Затраты, |

Удельный |

Затраты, |

Удельный |

|

|

Материалы и |

333,9 |

0,33 |

148,3 |

0,48 |

127,97 |

0,46 |

|

Основная |

255,93 |

0,25 |

46,08 |

0,15 |

53,94 |

0,19 |

|

Дополнительная |

30,71 |

0,03 |

5,53 |

0,02 |

6,47 |

0,02 |

|

Отчисление |

74,53 |

0,07 |

13,42 |

0,04 |

15,71 |

0,06 |

|

Расходы |

51,84 |

0,05 |

26,98 |

0,09 |

9,66 |

0,03 |

|

Общепроизводственные |

65,93 |

0,07 |

15,31 |

0,05 |

13,65 |

0,05 |

|

Общехозяйственные |

64,66 |

0,06 |

15,01 |

0,05 |

13,39 |

0,05 |

|

Производственная |

877,5 |

0,87 |

270,63 |

0,87 |

240,79 |

0,87 |

|

Коммерческие |

131,63 |

0,13 |

40,59 |

0,13 |

36,12 |

0,13 |

|

Полная |

1009,13 |

100 |

311,22 |

100 |

276,91 |

100 |

Наибольший

удельный вес имеет производственная

себестоимость.

Наименьший

удельный вес имеют такие статьи

калькуляции, как дополнительная

заработная плата производственных

рабочих, расходы на содержание и

эксплуатацию оборудования и отчисление

на социальные нужды.

Определим

полную себестоимость годового выпуска

продукции:

![]() =

=

27000*1009,13+49000*311,22+48000*276,91=55787970 руб.

-

Вывод

Данный

раздел позволил изучить методику оценки

себестоимости продукции. Себестоимость

каждого вида продукции меньше установленной

на соответствующий вид цены. Таким

образом, можно надеяться на получение

прибыли от производства и реализации

каждого из видов продукции. Но как видно

из результатов расчета, изделие А имеет

наибольшую полную себестоимость, т.е.

производство этого типа продукции

требует наибольшего вложения средств.

На чтение 5 мин Просмотров 4.2к.

Обновлено 26.10.2022

Содержание

- Что такое удельный вес в экономике

- В чем измеряется удельный вес

- Как найти удельный вес в балансе

- Формула удельного веса в экономике

- Как найти удельный вес в Excel

- Пример расчета удельного веса

Одним из самых распространенных экономических показателей считают удельный вес (УВ). Он используется в статистике, финансовом расчете компаний, экономическом анализе, социологии и других, самых различных дисциплинах.

Что такое удельный вес в экономике

Понятие об удельном весе существует не только в экономике. Но в ней его рассчитывают, чтобы определить, какое воздействие одна часть какого-то инструмента оказывает на весь инструмент. Простыми словами, компания с помощью этого показателя определяет, каким образом определенный участок влияет на всеобщее состояние организации.

Например: чтобы узнать наибольший УВ затрат организации, все ее расходы нужно систематизировать, а затем выявить, на какие категории фирма расходует больше средств.

Удельный вес применяется для расчёта и выполнения анализа финансово-хозяйственной работы какого-то предприятия. В этом случае учитывают все расходы и доходы в данной компании. Часто для определения значения этого признака используется бухгалтерский баланс.

Экономическое благосостояние компании находится в непосредственной зависимости от того, сколько у него имеется активов и какую они имеют структуру. Важно не только лишь знать их количество, но и понимать, как они друг с другом соотносятся. Такую информацию можно получить, если сосчитать удельный вес всех активов. В данном конкретном случае этот показатель равен относительной величине каких-то отдельных ценностей в единой структуре всех активов.

EBITDA – что это такое и как рассчитать

Посредством удельного веса можно узнать:

- особенности распределения МПЗ, товарооборот

- результативность деятельности компании (УВ доходов)

- рациональность расходования средств (УВ расходов)

- список главных источников доходов, затрат, их изменение и так далее.

В чем измеряется удельный вес

Удельный вес принято измерять исключительно в процентах. При этом целое всякий раз будет приравниваться к 100%.

Как найти удельный вес в балансе

Чаще всего, удельный вес в организации рассчитывает профессиональный бухгалтер в бухгалтерском балансе. Показатель среднего удельного веса служит для обозначения некоторой ценности объекта. Это может быть доход или расход, а также любая прибыль, заработная плата или даже налог. Так или иначе все эти вычисления нужно осуществлять по одной формуле.

Расчёт удельного веса считают относительным показателем. Потому что он зависит от того, насколько вводимые данные будут точными. Если допустить какие-то ошибки можно в значительной степени исказить результат — он может быть чуть выше или ниже реального.

Данные вычисления можно делать двумя способами:

1. Самостоятельно вручную;

2. С помощью специальных программ

Рассмотрим оба способа.

Формула удельного веса в экономике

Чтобы расчетать УВ вручную:

1. Для начала необходимо сформировать таблицу со всеми экономическими категориями, которые составляют одно целое. Скажем, бухгалтер может сгруппировать все активы компании.

2. Далее надо найти удельный вес для каждого отдельного элемента системы и занести сведения в таблицу. Так у каждого признака будет свой удельный вес.

Обратите внимание! Точность вычислений легко проверить. Для этого нужно всего лишь сложить все полученные результаты. Если сумма приравнивается 100%, расчёт был сделан верно.

Для расчета показателя удельного веса, надо часть какого-то целого предмета разделить на целый предмет и умножить на 100, что можно выразить надлежащей формулой:

УВ = Часть (целого) / целое х 100

Как найти удельный вес в Excel

Но вручную высчитывать удельный вес порой бывает достаточно сложно. Намного проще сделать это с помощью специальных программ. К тому же, подобных электронных сервисов имеется целое множество. Их, чаще всего, используют профессиональные бухгалтеры. Однако, многие из них являются платными. Самым оптимальным сервисом, который поможет не только сократить время и не высчитывать удельный вес вручную, но и избежать дополнительных расходов, является стандартный Excel, который установлен на любом компьютере.

Чтобы посчитать УВ через Excel, необязательно обладать каким-то сверх знаниями из области программирования. Всё очень просто:

Первый шаг. Нужно составить таблицу, в которую необходимо поместить исходные данные.

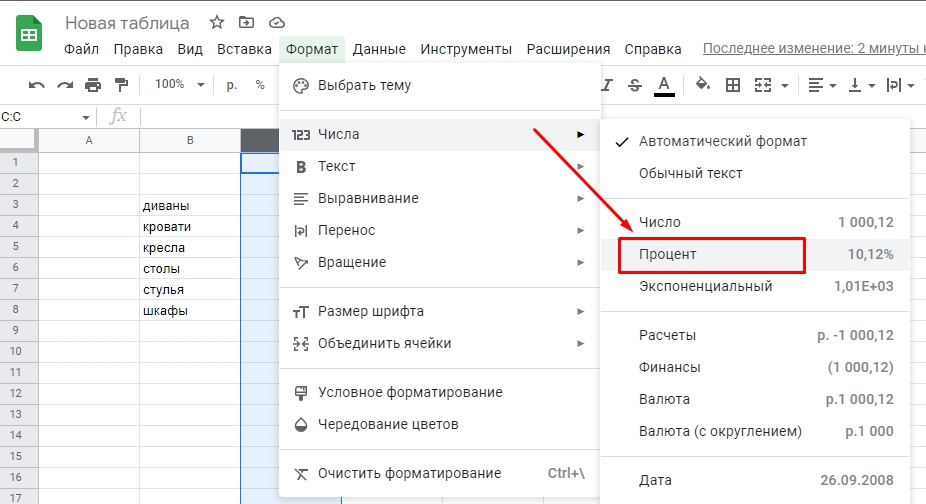

Второй шаг. Сделать процентный формат у ячеек, которые будут показывать удельный вес. Для этого их нужно выделить. И на панели инструментов на вкладке «число» из списка выбрать «процентный».

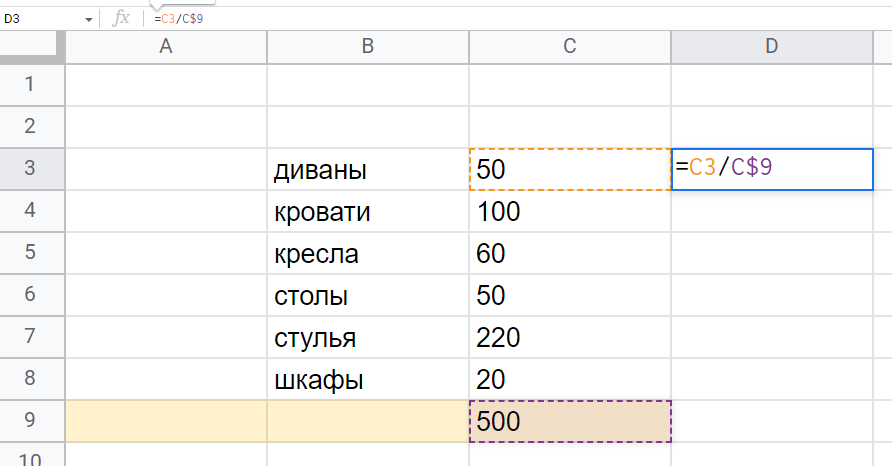

Третий шаг. Переносим курсор на ячейку, в которой нужно вычислить показатель удельного веса. Пишем формулу: например, =C3/C$9, где C3 — это часть целого, а C9 — целое.

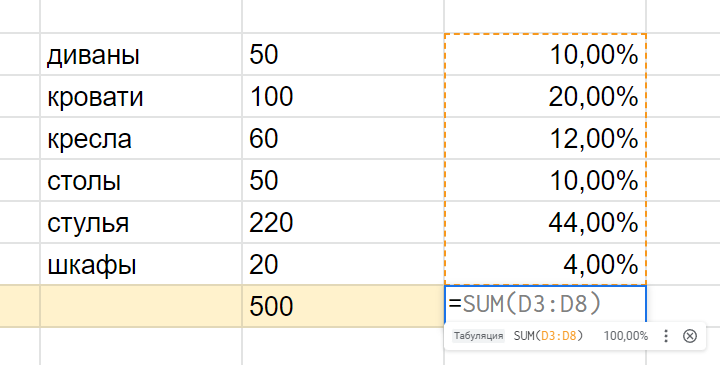

Четвёртый шаг. Копируем эту формулу во все остальные ячейки, в которых нужно установить удельный вес.

Пятый шаг. Складываем все показатели при помощи функции «сумм», чтобы получить 100%. Вычисления мы провели верно.

Топ-17 лучших приложений для учета расходов и доходов

Пример расчета удельного веса

Но теория может быть непонятной, поэтому необходимо рассмотреть все эти вычисления на каком-нибудь простом примере. Например, как рассчитать удельный вес в процентах для каждого конкретного вида товара, который выпускала мебельная фабрика за отчетный период.

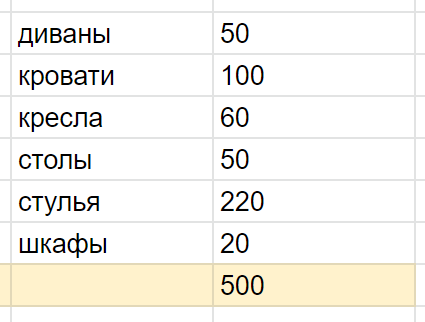

За весь отчетный период мебельная фабрика выпустила 500 единиц товара, среди которых:

Чтобы сосчитать УВ каждой категории, воспользуемся нашей формулой:

УВ диванов = 50 / 500×100

Итого — 10%.

Выполним вычисления для всех остальных категорий.

- диваны — 50 штук — 10%

- кровати — 100 штук — 20%

- кресла — 60 штук — 12%

- столы — 50 штук — 10%

- стулья — 220 штук — 44%

- шкафы — 20 штук — 4%

Теперь сложим все показатели удельного веса и проверим вычисления:

10 + 20 + 12 + 10 + 44 + 4 = 100

Значит, мы верно использовали формулу!