На чтение 7 мин Просмотров 122к.

Удельный вес представляет собой относительную часть одной составляющей предмета к целому. Расчет показателя производится во многих сферах жизни, в том числе, в экономике. На предприятии чаще всего определяют удельный вес активов, затрат, выработки, доходов и расходов.

Содержание

- Удельный вес в экономике простыми словами

- Что показывает удельный вес

- Предмет удельного веса в экономике

- Методика определения удельного веса в экономике

- Формула для расчета удельного веса

- Определение удельного веса в Excel

- Пример расчета удельного веса

- Расчет удельного веса активов

- Расчет удельного веса затрат

Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

- качество распределения МПЗ;

- эффективность работы предприятия;

- целесообразность расходования средств;

- основные источники доходов и расходов и т.д.

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

- Доходы. Компания принимает поступления от разных видов деятельности. Чтобы понять, какое направление приносит больше прибыли, рассчитывают удельный вес.

- Расходы. Предприятие расходует средства не только на производство продукции, но и на иные нужды. Показатель выявляют с целью определения уровня затрат на то или иное направление деятельности и эффективности расходования денежных средств по каждому пункту.

- Активы. К ним относят финансовые инструменты, при помощи которых компания получает прибыль. Как правило, расчет удельного веса активов необходим для выявления достаточности оснащения предприятия и для прослеживания динамики.

- Обязательства. В их число включают денежные долги компании, в том числе, перед поставщиками и покупателями, заказчиками и кредиторами. Удельный вес обязательств рассчитывают для выявления значимости каждого из них и степени их влияния на расходы предприятия.

- Выработка. Для определения рентабельности работы сотрудника, цеха и отдела рассчитывают удельный вес.

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД — удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель — на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Пример расчета удельного веса

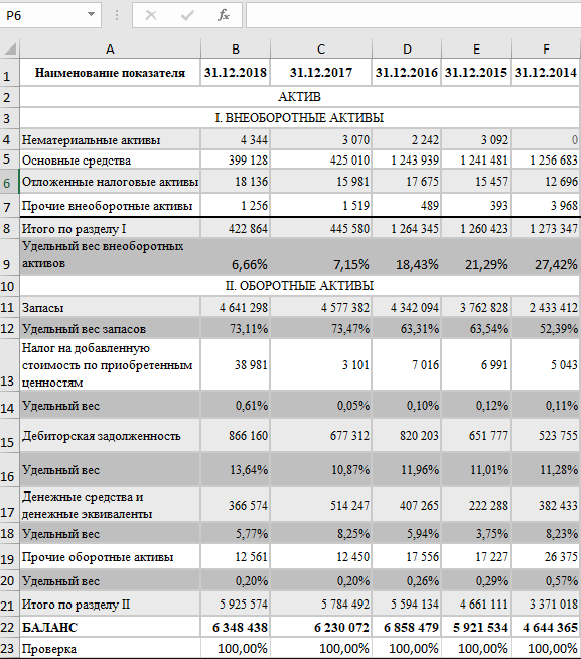

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе компании ООО «МегаЛенд»:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Расчет удельного веса затрат

Найдем удельный вес каждого раздела пассива баланса:

Капитал и резервы на начало года = 235,9 / 477,85 * 100 = 49,37%;

Капитал и резервы на конец года = 219,9 / 514,01 * 100 = 42,78%;

Долгосрочные обязательства на начало года = 65,2 / 477,85 * 100 = 13,64%;

Долгосрочные обязательства на конец года = 74,63 / 514,01 * 100 = 14,52%;

Краткосрочные обязательства на начало года = 176,45 / 477,85 * 100 = 36,9%;

Краткосрочные обязательства на конец года = 219,48 / 514,01 * 100 = 42,7%.

Теперь найдем удельный вес для каждой статьи пассива баланса:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес на конец отчетного периода, в % |

| Раздел 3: Капитал и резервы | ||||

| Уставный капитал | 88,3 | 88,3 | 18,48 | 17,18 |

| Добавочный капитал | 36,1 | 32,1 | 7,55 | 6,24 |

| Резервный капитал | 55,3 | 34,2 | 11,57 | 6,53 |

| Нераспределенная прибыль | 56,2 | 65,3 | 11,76 | 12,7 |

| Всего по разделу: | 235,9 | 219,9 | ||

| Раздел 4: Долгосрочные обязательства | ||||

| Заемные средства | 65,2 | 74,63 | 13,64 | 14,52 |

| Всего по разделу: | 65,2 | 74,63 | ||

| Раздел 5: Краткосрочные обязательства | ||||

| Кредиты и займы | 96,3 | 125,69 | 20,15 | 24,45 |

| Кредиторская задолженность | 80,45 | 93,79 | 16,83 | 18,25 |

| Всего по разделу: | 176,45 | 219,48 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

Динамика удельного веса пассивов предприятия показывает, что на конец года компания взяла краткосрочный кредит, из-за чего показатель значительно увеличился. Также уменьшился резервный капитал, что может говорить об ухудшающемся экономическом положении фирмы, из-за чего руководству пришлось израсходовать резервные средства.

На чтение 5 мин Просмотров 4.3к.

Обновлено 26.10.2022

Содержание

- Что такое удельный вес в экономике

- В чем измеряется удельный вес

- Как найти удельный вес в балансе

- Формула удельного веса в экономике

- Как найти удельный вес в Excel

- Пример расчета удельного веса

Одним из самых распространенных экономических показателей считают удельный вес (УВ). Он используется в статистике, финансовом расчете компаний, экономическом анализе, социологии и других, самых различных дисциплинах.

Что такое удельный вес в экономике

Понятие об удельном весе существует не только в экономике. Но в ней его рассчитывают, чтобы определить, какое воздействие одна часть какого-то инструмента оказывает на весь инструмент. Простыми словами, компания с помощью этого показателя определяет, каким образом определенный участок влияет на всеобщее состояние организации.

Например: чтобы узнать наибольший УВ затрат организации, все ее расходы нужно систематизировать, а затем выявить, на какие категории фирма расходует больше средств.

Удельный вес применяется для расчёта и выполнения анализа финансово-хозяйственной работы какого-то предприятия. В этом случае учитывают все расходы и доходы в данной компании. Часто для определения значения этого признака используется бухгалтерский баланс.

Экономическое благосостояние компании находится в непосредственной зависимости от того, сколько у него имеется активов и какую они имеют структуру. Важно не только лишь знать их количество, но и понимать, как они друг с другом соотносятся. Такую информацию можно получить, если сосчитать удельный вес всех активов. В данном конкретном случае этот показатель равен относительной величине каких-то отдельных ценностей в единой структуре всех активов.

EBITDA – что это такое и как рассчитать

Посредством удельного веса можно узнать:

- особенности распределения МПЗ, товарооборот

- результативность деятельности компании (УВ доходов)

- рациональность расходования средств (УВ расходов)

- список главных источников доходов, затрат, их изменение и так далее.

В чем измеряется удельный вес

Удельный вес принято измерять исключительно в процентах. При этом целое всякий раз будет приравниваться к 100%.

Как найти удельный вес в балансе

Чаще всего, удельный вес в организации рассчитывает профессиональный бухгалтер в бухгалтерском балансе. Показатель среднего удельного веса служит для обозначения некоторой ценности объекта. Это может быть доход или расход, а также любая прибыль, заработная плата или даже налог. Так или иначе все эти вычисления нужно осуществлять по одной формуле.

Расчёт удельного веса считают относительным показателем. Потому что он зависит от того, насколько вводимые данные будут точными. Если допустить какие-то ошибки можно в значительной степени исказить результат — он может быть чуть выше или ниже реального.

Данные вычисления можно делать двумя способами:

1. Самостоятельно вручную;

2. С помощью специальных программ

Рассмотрим оба способа.

Формула удельного веса в экономике

Чтобы расчетать УВ вручную:

1. Для начала необходимо сформировать таблицу со всеми экономическими категориями, которые составляют одно целое. Скажем, бухгалтер может сгруппировать все активы компании.

2. Далее надо найти удельный вес для каждого отдельного элемента системы и занести сведения в таблицу. Так у каждого признака будет свой удельный вес.

Обратите внимание! Точность вычислений легко проверить. Для этого нужно всего лишь сложить все полученные результаты. Если сумма приравнивается 100%, расчёт был сделан верно.

Для расчета показателя удельного веса, надо часть какого-то целого предмета разделить на целый предмет и умножить на 100, что можно выразить надлежащей формулой:

УВ = Часть (целого) / целое х 100

Как найти удельный вес в Excel

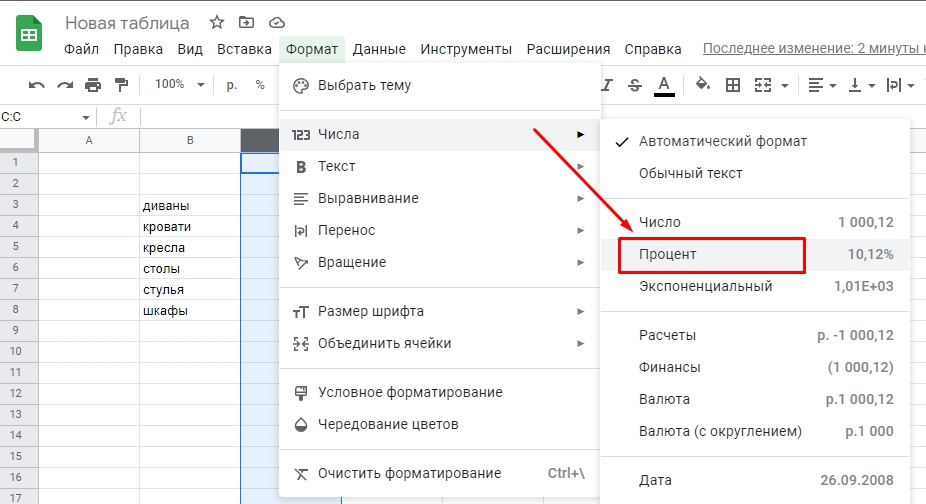

Но вручную высчитывать удельный вес порой бывает достаточно сложно. Намного проще сделать это с помощью специальных программ. К тому же, подобных электронных сервисов имеется целое множество. Их, чаще всего, используют профессиональные бухгалтеры. Однако, многие из них являются платными. Самым оптимальным сервисом, который поможет не только сократить время и не высчитывать удельный вес вручную, но и избежать дополнительных расходов, является стандартный Excel, который установлен на любом компьютере.

Чтобы посчитать УВ через Excel, необязательно обладать каким-то сверх знаниями из области программирования. Всё очень просто:

Первый шаг. Нужно составить таблицу, в которую необходимо поместить исходные данные.

Второй шаг. Сделать процентный формат у ячеек, которые будут показывать удельный вес. Для этого их нужно выделить. И на панели инструментов на вкладке «число» из списка выбрать «процентный».

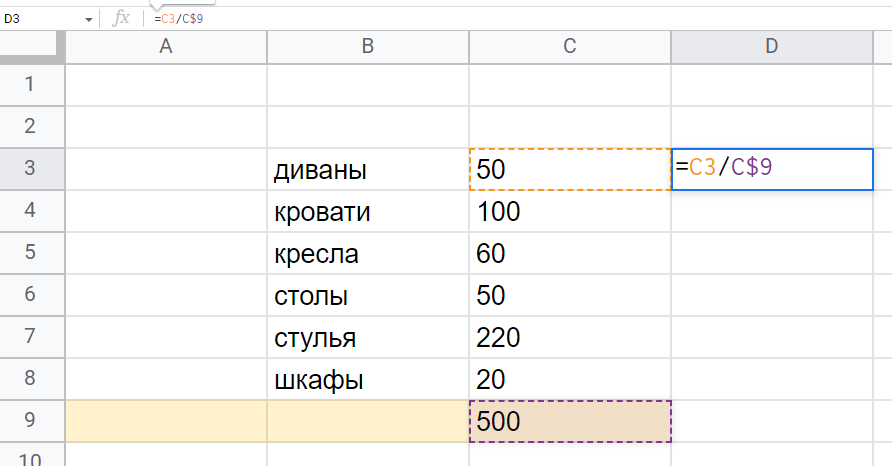

Третий шаг. Переносим курсор на ячейку, в которой нужно вычислить показатель удельного веса. Пишем формулу: например, =C3/C$9, где C3 — это часть целого, а C9 — целое.

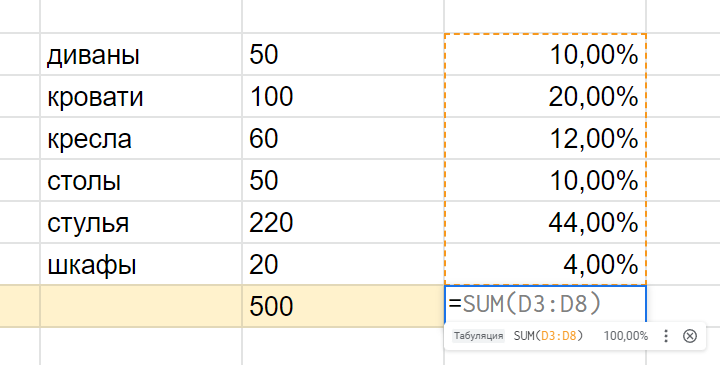

Четвёртый шаг. Копируем эту формулу во все остальные ячейки, в которых нужно установить удельный вес.

Пятый шаг. Складываем все показатели при помощи функции «сумм», чтобы получить 100%. Вычисления мы провели верно.

Топ-17 лучших приложений для учета расходов и доходов

Пример расчета удельного веса

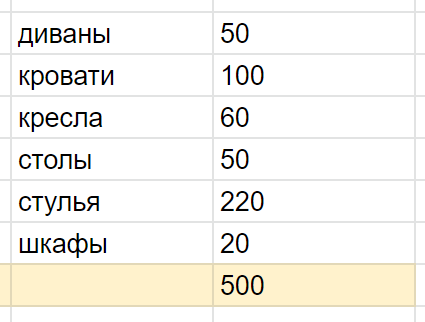

Но теория может быть непонятной, поэтому необходимо рассмотреть все эти вычисления на каком-нибудь простом примере. Например, как рассчитать удельный вес в процентах для каждого конкретного вида товара, который выпускала мебельная фабрика за отчетный период.

За весь отчетный период мебельная фабрика выпустила 500 единиц товара, среди которых:

Чтобы сосчитать УВ каждой категории, воспользуемся нашей формулой:

УВ диванов = 50 / 500×100

Итого — 10%.

Выполним вычисления для всех остальных категорий.

- диваны — 50 штук — 10%

- кровати — 100 штук — 20%

- кресла — 60 штук — 12%

- столы — 50 штук — 10%

- стулья — 220 штук — 44%

- шкафы — 20 штук — 4%

Теперь сложим все показатели удельного веса и проверим вычисления:

10 + 20 + 12 + 10 + 44 + 4 = 100

Значит, мы верно использовали формулу!

Что показывает доля оборотных средств в активах и как рассчитывается

Доля оборотных средств (ДО) в активах фирмы вычисляется по формуле:

ДО = ОС / А,

где:

ОС — суммарная величина оборотных средств фирмы по состоянию на определенную дату;

А — стоимость всех активов по состоянию на эту же дату.

Для того чтобы исчислить первый показатель, нужно сложить показатели по следующим строкам бухгалтерского баланса организации:

- 1240 (финвложения);

- 1250 (денежные средства предприятия, а также их эквиваленты);

- 1230 (дебиторская задолженность);

- 1210 (запасы предприятия);

- 1220 (НДС по приобретенным ценностям);

- 1260 (прочие активы, классифицированные как оборотные).

Учетной политикой фирмы может быть предусмотрено исключение из состава оборотных активов долгосрочной (со сроком погашения более 12 месяцев), а также низколиквидной (с перспективами невыплаты) дебиторской задолженности.

С одной стороны, включение данных видов дебиторки в оборотные активы баланса с точки зрения финансового права может рассматриваться как вполне естественное решение. С другой стороны, на уровне рекомендаций российских регуляторов (в частности, приведенных в письме Минфина РФ от 24.01.2011 № 07-02-18/01), а также норм МФСО (закрепленных, в частности, в п. 60 стандарта IAS 1) можно обнаружить формулировки, по которым низколиквидная и долгосрочная дебиторка может классифицироваться как внеоборотный актив. В этом случае ее сумма не будет включена в рассматриваемую формулу.

Второй показатель формулы соответствует значению, отраженному в строке 1600 бухгалтерского баланса.

Как найти удельный вес в экономике?

Для такой науки как экономика удельный вес, это глобальный показатель, зная который можно планировать развитие бизнеса, предприятия, капиталовложений и т. д. Исчисляется удельный вес в процентах и показывает содержание определенной части в целом. Его активно используют как в финансовых расчетах, так и в хозяйственной деятельности. Формула для исчисления показателя довольно проста и имеет следующий вид:

- Удельный вес = (часть/общее целое)*100%

При расчете экономического удельного веса нужно брать во внимание два правила исчисления:

- по данной формуле рассчитываются все показатели, независимо ищем вес персонала или долю затрат в структуре прибыли;

- общая сумма явления всегда считается как 100%, не больше и ни меньше.

Каким может быть нормативное значение доли оборотных средств в активах

Нормативное значение доли оборотных средств в активах устанавливается в оптимальной величине исходя из отраслевой специфики бизнес-процессов. В общем случае приветствуется доля ОС в активах в величине от 50% и выше. Также положительно оценивается увеличение данной доли в динамике — при ее измерении в разные периоды.

Как правило, чем выше эта доля, тем более ликвидными рассматриваются активы фирмы и тем более платежеспособной считается фирма с точки зрения расчетов по краткосрочным обязательствам. Данный показатель, таким образом, может быть важным для инвестора или будущего кредитора компании.

При определении норматива по доле оборотных средств в активах могут рассматриваться результаты хоздеятельности других организаций — если сведения о них есть в распоряжении менеджеров предприятия.

Физические науки

В физике удельным называют вес, измеренный в единице объема однородного вещества.

Вес в системе СИ указывается в Ньютонах (Н), а объем исчисляется в кубических метрах. Таким образом, единицей искомой характеристики становится Ньютон на кубический метр (Н/куб.м). Отсюда следует, что эта величина определяет, с какой силой воздействует на опору один кубометр измеряемого вещества.

Физическая формула: У. в. = Вес объекта, Н / Объем объекта, куб. м.

В отличие от массы, просто характеризующей объект, вес — величина векторная, то есть он является силой, которая имеет направление приложения и описывает воздействие тела на другие объекты. В обычных условиях на поверхности Земли нам, не физикам, незаметна разница. Мы зачастую путаем эти термины в разговоре и совсем не переживаем по этому поводу. Но важно все же понимать, какой принципиально разный смысл имеют эти понятия.

Если в приведенной выше формуле использовать массу тела, мы получим его удельную массу, или плотность. Этот параметр характеризует, сколько вещества содержится в единице объема, и измеряется в кг/куб. м.

Масса тела всегда остается неизменной, в то время как вес может меняться в зависимости от географической широты места и высоты его над уровнем моря.

Представив числитель дроби через массу тела, умноженную на ускорение свободного падения, мы сможем увидеть связь двух удельных величин:

У. в. = Плотность объекта * Ускорение свободного падения.

Таким образом, можно сказать, что удельный вес относится к плотности вещества так же, как его вес относится к массе, и это отношение равно ускорению свободного падения в конкретной точке Земли.

Итоги

Доля оборотных средств в активах представляет собой отношение оборотных средств (оборотных активов по балансу) к общему объему активов (сумме оборотных и внеоборотных активов по балансу). Нормативный ее показатель устанавливается исходя из специфики организации производства на конкретном предприятии.

Узнать больше об анализе хозяйственных показателей на предприятии, имеющих отношение к оборотным активам, вы можете в статьях:

- «Собственные оборотные средства и их оборачиваемость»;

- «Оборотные активы предприятия и их показатели (анализ)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Анализ состава и структуры оборотных средств предприятия

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств.

Особенностью оборотных средств является то, что в условиях нормальной хозяйственной деятельности оборотные средства не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятий. Так, для предприятий с материалоемким производством требуется значительное вложение капитала в производственные запасы, для предприятий с длительным циклом производства — в незавершенное производство и т.д. По характеру участия в операционном процессе различают оборотные активы, находящиеся в сфере производства (запасы) и в сфере обращения (дебиторская задолженность, денежная наличность).

Показатели состава, структуры и динамики оборотных активов предприятия представлены в таблице 2.3 (Приложение Б).

Таблица 2.3 — Показатели состава, структуры и динамики активов по данным баланса Филиала ОАО «БелАЗ»

| Показатели | На начало года | На конец года | Изменение за год (+,-) | |||

| сумма, млн.р. | удельный вес,% | сумма, млн.р. | удельный вес,% | сумма, млн.р. | удельный вес, % | |

| 1 Запасы и затраты, в т.ч: | 109390 | 84,64 | 139030 | 87,78 | 29640 | 3,139 |

| 1.1 сырье, материалы и др. | 43760 | 40 | 44925 | 32,31 | 1165 | -7,69 |

| 1.2 затраты в незавершенном производстве и полуфабрикаты | 14781 | 13,51 | 28921 | 20,8 | 14140 | 7,29 |

| 1.3 расходы на реализацию | 18 | 0,016 | 2 | 0,001 | -16 | -0,015 |

| 1.4 готовая продукция и товары для реализации | 50456 | 46,12 | 64232 | 46,2 | 13776 | 0,075 |

| 1.5 расходы будущих периодов | 375 | 0,343 | 950 | 0,683 | 575 | 0,34 |

| 2 Налоги по приобретенным товарам, работам, услугам | 112 | 0,087 | 60 | 0,038 | -52 | -0,049 |

| 3 Дебиторская задолженность (долгосрочная) | 1237 | 0,957 | 1236 | 0,78 | -1 | -0,177 |

| 4 Дебиторская задолженность (краткосрочная), в т.ч: | 10533 | 8,15 | 13788 | 8,705 | 3255 | 0,555 |

| 4.1 покупателей и заказчиков | 9253 | 87,85 | 11468 | 83,17 | 2215 | -4,674 |

| 4.2 поставщиков и подрядчиков | 490 | 4,652 | 973 | 7,057 | 483 | 2,405 |

| 4.3 по налогам и сборам | 35 | 0,332 | 39 | 0,283 | 4 | -0,049 |

| 4.4 по расчетам с персоналом | 71 | 0,674 | 49 | 0,355 | -22 | -0,319 |

| 4.5 разных дебиторов | 684 | 6,494 | 1259 | 9,131 | 575 | 2,637 |

| 5 Денежные средства | 5 | 0,004 | 4 | 0,003 | -1 | -0,001 |

| 6 Финансовые вложения | 112 | 0,087 | 3774 | 2,383 | 3662 | 2,296 |

| 7 Прочие оборотные активы | 7851 | 6,075 | 493 | 0,311 | -7358 | -5,763 |

| Итого оборотных активов | 129240 | 100 | 158385 | 100 | 29145 | — |

В приведенной таблице отражены оборотные активы, фактически существующие в анализируемой организации. По приведенным данным можно сделать вывод, что совокупная величина оборотных активов Филиала ОАО «БелАЗ» на конец отчетного года составила 158385 млн. р., что на 29145 млн. р. больше, чем на начало года.

Наибольший удельный вес и абсолютное значение в денежном выражении занимают запасы. Их величина на отчетную дату составила 139030 млн. р., что на 29640 млн. р. больше, чем на начало года (темп роста – 127,09%). Удельный вес запасов в общей величине оборотных активов увеличился за отчетный год на 3,14% и составил 87,78%. Данные о составе запасов показывают, что основную часть составляет готовая продукция и товары для реализации, сумма которых на отчетную дату – 64232 млн. р., что на 13776 млн. р. больше, чем на начало года. Наблюдается значительный рост расходов будущих периодов на 575 млн. р. и уменьшение расходов на реализацию на 16 млн. р., что говорит о том, что у предприятия проблемы со сбытом своей продукции.

Сами денежные средства уменьшились — на 1 млн. р., их остаток на конец года составил 4 млн. р.

Финансовые вложения на конец года составили 3774 млн. р., их сумма по сравнению с началом года увеличилась на 3662 млн. р.

Исходя из данных бухгалтерского баланса Филиала ОАО «БелАЗ» можем рассчитать удельный вес оборотных активов в общем объеме активов. Расчет данных показателей приведен в таблице 2.4 (в соответствии с Приложением Б).

Таблица 2.4 — Состав активов Филиала ОАО «БелАЗ»

| Показатели | На начало года | На конец года | Изменение за год (+,-) | |||

| сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | сумма, млн.р. | удельный вес, % | |

| 1.Внеоборотные активы | 181444 | 58,4 | 194532 | 55,12 | 13088 | -3,28 |

| 2.Оборотные активы | 129240 | 41,6 | 158385 | 44,88 | 29145 | 3,28 |

| Итого активов | 310684 | 100 | 352917 | 100 | 42233 | — |

Как видно из таблицы 2.5, доли внеоборотных и оборотных активов в общей сумме активов почти одинаковы и составляют соответственно на начало года 58,4% и 41,6 %, на конец года — 55,12% и 44,88%. На конец года удельный вес оборотных активов увеличился на 3,28%, из чего можно сделать выводы: вследствие снижения доли внеоборотных активов повысилась мобильность средств, предприятие получило возможность более гибко управлять своими активами; повысилась роль оборотных средств, от количества и структуры которых благополучие предприятия зависит теперь в большей степени.

Экономика и социальные науки

В экономике и науках об обществе термин обозначает долю определенного фактора в общей структуре. Это понятие имеет большое значение, так как позволяет судить о значимости какого-либо сектора, его ценности, доле в целом направлении.

Формула удельного веса в экономике: У. в. = Значение отдельной графы таблицы / Сумма всех граф таблицы.

В этом уравнении делимое и делитель выражены в одних и тех же единицах измерения, следовательно, искомая величина будет представлена в виде правильной десятичной дроби или в процентах.

Подобные вычисления проводятся в экономике, хозяйственной деятельности, социологии, статистике и многих других дисциплинах, требующих анализа данных.

Удельный вес как статистический показатель рассчитывается в процентах. Он используется для анализа сложных явлений / совокупностей, состоящих из определённого количества элементов.

Удельные веса высчитываются для каждой из частей совокупности и показывают значимость (влияние) каждой части.

Совокупность и её части могут быть выражены в различных единицах измерения – рублях, штуках, единицах и т.л.

Удельный вес в процентах можно посчитать по формуле:

Ув = (Wi / W) * 100%.

Здесь Wi — часть целого, а W — целое.

То есть это отношение части к целому, выраженное в процентах.

Для проверки правильности расчёта нужно сложить все удельные веса между собой – их сумма должна быть равна 100%.

Пример.

В медицинском учреждении работает 150 врачей. Из них 40 человек имеют высшую квалификационную категорию, 30 человек – первую квалификационную категорию, 50 человек – вторую квалификационную категорию, а 30 врачей не имеют категории вовсе.

Посчитаем удельный вес каждой категории:

высшая категория: (40 / 150) * 100% = 26,67%

первая категория: (30 / 150) * 100% = 20%

вторая категория: (50 / 140) * 100% = 33,33%

без категории: (30 / 150) * 100% = 20%

Сумма удельных весов равна равна 100%, то есть мы нашли всё правильно.

Если в совокупности много элементов, то считать удельный вес в процентах для каждого её элемента удобнее в программе Excel.

Сделать это можно так (на примере с врачами и категориями):

1) Составить таблицу с исходными данными:

2) В столбце, где у нас будут удельные веса, установить процентный формат ячеек и увеличить разрядность для отображения сотых долей.

3) В первую ячейку нужно записать формулу:

=С3/$C7

Ячейку с количеством врачей высшей категории делим на ячейку, где записана общая численность врачей. Ссылка на ячейку с суммой должна быть абсолютной (это можно сделать с помощью клавиши F4), так как она будет использоваться и нижестоящих формулах.

4) Теперь копируем эту формулу в другие ячейки, чтобы определить удельный вес для других категорий врачей.

И дополнительно суммируем все веса, чтобы получить 100%.

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

//

Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

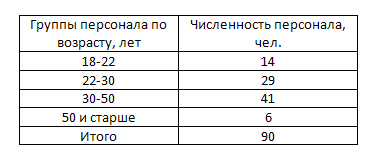

Простая структура – рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура – бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!