Обновлено 17.05.2022г.

Что такое монетизация экономики

Монетизация экономики (МЭ) — термин используемый экономистами для обозначения насыщения экономики ликвидными финансовыми активами, способными выполнять функции денег. МЭ отражает уровень достаточности денег в экономике, а значит является показателем развития финансовой системы и экономики страны. Монетизация экономики влияет на экономическое положение отдельных лиц и общества в целом.

Коэффициент монетизации экономики

Коэффициент монетизации экономики (КМЭ) — это отношение агрегата, чаще всего, М2 к валовому внутреннему продукту. Показатель характеризует степепнь обеспеченность экономики деньгами, т.е. ее ликвидность.

Формула коэффициента монетизации: КМЭ = М2 / ВВП

Денежная масса, денежные агрегаты. Динамика денежной массы в России и по странам

В ряде случаев могут рассчитываться показатели монетизации М1/ВВП и М3/ВВП.

М1/ВВП — это отношение агрегата М1 (наличные деньги + денежные эквиваленты, легко конвертируемые в деньги — чеки, средства на текущих счетах и вкладах до востребования) к ВВП.

М3/ВВП — это отношение агрегата М3 (М2 + долгосрочные вклады, государственные ценные бумаги) к ВВП.

Номинальный ВВП ТОП-10 стран + БРИКС (2000-2021 годы)

Чем выше разница между М3/ВВП и М1/ВВП, тем более развита в стране система безналичных расчетов, а следовательно, и в целом экономика. И наоборот, чем меньше выражен разбег между этими показателями, тем менее развита банковская система, большая часть расчетов осуществляется в наличной форме.

Недостатки и особенности показателя

- Некорректное сопоставление величины М2, рассчитываемой на конкретную дату, и объема ВВП, определяемого нарастающим итогом.

- Для определения показателя размера экономики используется ВВП, при том, что эти понятия нельзя считать равнозначными.

- Актуальность данных, предоставляемых национальными банками, статистическими агентствами и международными финансовыми институтами.

- Различия в методиках расчета соответствующих показателей разными странами.

Ориентиры значений монетизации экономики для стран с различным уровнем развития экономики

Важно отметить, что не существует единого мнения относительно нормативных значений монетизации, однако принято считать, что значение КМЭ более 50% является показателем того, что денежных средств достаточно для проведения расчетов в экономике.

Значение коэффициента монетизации менее 50% может привести к бартеризации большей части экономики, не обслуживаемой денежной и банковской системой.

Анализируя имеющиеся данные о фактических коэффициентах монетизации в разных странах, можно сделать вывод, что общепринятые ориентиры КМЭ для развитых стран на уровне 150% в целом не соблюдаются.

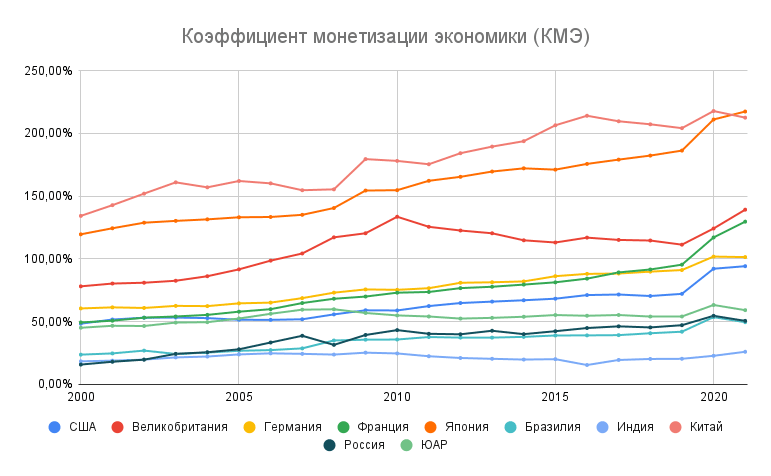

Коэффициент монетизации в разных странах в 2000-2021 гг.

Таблица уровня коэффициента монетизации экономики в развитых странах

| КМЭ | США | Великобритания | Германия | Франция | Япония |

|---|---|---|---|---|---|

| 2000 | 48,32% | 78,10% | 60,49% | 49,33% | 119,57% |

| 2001 | 51,64% | 80,32% | 61,35% | 50,72% | 124,39% |

| 2002 | 53,11% | 80,98% | 60,87% | 53,12% | 128,82% |

| 2003 | 53,23% | 82,55% | 62,53% | 54,08% | 130,27% |

| 2004 | 52,77% | 86,16% | 62,34% | 55,36% | 131,48% |

| 2005 | 51,45% | 91,63% | 64,54% | 57,90% | 133,14% |

| 2006 | 51,39% | 98,58% | 65,13% | 59,88% | 133,38% |

| 2007 | 51,85% | 104,29% | 68,70% | 64,79% | 135,10% |

| 2008 | 55,73% | 117,15% | 73,06% | 68,20% | 140,53% |

| 2009 | 59,01% | 120,40% | 75,64% | 69,96% | 154,45% |

| 2010 | 58,86% | 133,57% | 75,32% | 73,04% | 154,75% |

| 2011 | 62,37% | 125,55% | 76,62% | 73,61% | 162,21% |

| 2012 | 64,79% | 122,60% | 80,93% | 76,68% | 165,38% |

| 2013 | 65,93% | 120,39% | 81,35% | 77,77% | 169,60% |

| 2014 | 67,01% | 114,80% | 82,03% | 79,49% | 172,15% |

| 2015 | 68,26% | 113,04% | 86,20% | 81,31% | 171,11% |

| 2016 | 71,14% | 116,93% | 88,03% | 84,24% | 175,68% |

| 2017 | 71,59% | 115,10% | 88,32% | 89,19% | 179,10% |

| 2018 | 70,39% | 114,62% | 89,81% | 91,54% | 182,32% |

| 2019 | 72,11% | 111,31% | 91,10% | 95,38% | 186,30% |

| 2020 | 92,12% | 124,19% | 101,80% | 117,06% | 211,09% |

| 2021 | 94,16% | 139,20% | 101,41% | 129,66% | 217,43% |

Среди представленной пятерки развитых стран наибольшее значение коэффициента монетизации экономики наблюдается у Японии, США заняли лишь 5-е место.

Таблица уровня коэффициента монетизации экономики в развивающихся странах с рыночной экономикой

| Год | Бразилия | Индия | Китай | Россия | ЮАР |

|---|---|---|---|---|---|

| 2000 | 23,67% | 18,33% | 134,23% | 15,75% | 45,09% |

| 2001 | 24,65% | 18,89% | 142,79% | 18,00% | 46,66% |

| 2002 | 26,89% | 19,68% | 152,00% | 19,67% | 46,49% |

| 2003 | 24,23% | 21,46% | 160,98% | 24,27% | 49,21% |

| 2004 | 25,29% | 22,15% | 157,01% | 25,57% | 49,55% |

| 2005 | 26,75% | 23,83% | 162,06% | 27,91% | 52,45% |

| 2006 | 27,29% | 24,70% | 160,18% | 33,33% | 56,22% |

| 2007 | 28,66% | 24,29% | 154,70% | 38,71% | 59,50% |

| 2008 | 34,95% | 23,72% | 155,41% | 31,44% | 59,83% |

| 2009 | 35,58% | 25,24% | 179,51% | 39,34% | 56,88% |

| 2010 | 35,72% | 24,62% | 178,08% | 43,21% | 54,93% |

| 2011 | 37,70% | 22,39% | 175,41% | 40,26% | 54,07% |

| 2012 | 37,24% | 20,99% | 184,21% | 39,89% | 52,41% |

| 2013 | 37,24% | 20,35% | 189,48% | 42,69% | 52,98% |

| 2014 | 37,84% | 19,74% | 193,79% | 40,00% | 53,86% |

| 2015 | 38,93% | 20,06% | 206,46% | 42,34% | 55,23% |

| 2016 | 39,02% | 15,39% | 214,06% | 44,87% | 54,65% |

| 2017 | 39,20% | 19,42% | 209,66% | 46,21% | 55,26% |

| 2018 | 40,71% | 20,22% | 207,25% | 45,36% | 54,01% |

| 2019 | 41,95% | 20,35% | 204,17% | 47,13% | 54,08% |

| 2020 | 53,54% | 22,73% | 217,82% | 54,62% | 63,24% |

| 2021 | 49,51% | 25,94% | 212,56% | 50,57% | 59,12% |

В пятерке развивающихся стран абсолютным лидером является Китай, коэффициент монетизации экономики которого в 2021 году составил 212,56%. Это превышает показатели практически всех приведенных выше развитых стран, за исключением Японии. Такой уровень монетизации Китая обеспечивается высоким уровнем ликвидности финансовых активов экономики.

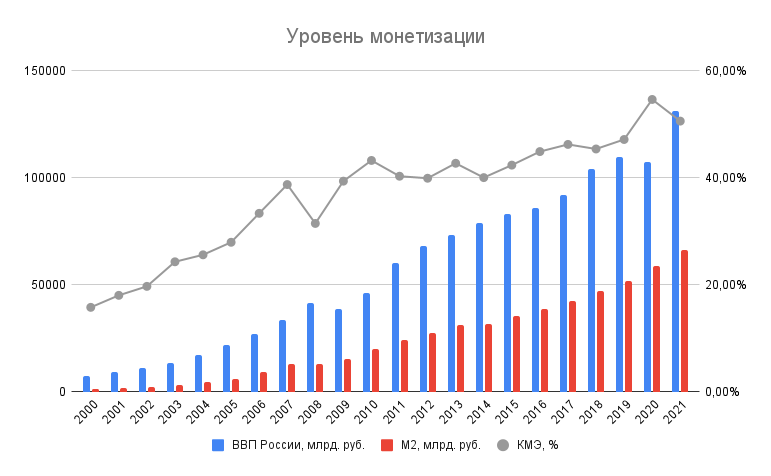

Коэффициент монетизации экономики России

Динамика монетизации экономики России и основных показателей, ее определяющих, по годам с 2000 по 2021 г.

| Год | ВВП России, млрд руб. | М2, млрд руб. | КМЭ, % |

|---|---|---|---|

| 2000 | 7305,65 | 1150,6 | 15,75% |

| 2001 | 8943,58 | 1609,4 | 18,00% |

| 2002 | 10830,5 | 2130,5 | 19,67% |

| 2003 | 13208,23 | 3205,2 | 24,27% |

| 2004 | 17027,19 | 4353,9 | 25,57% |

| 2005 | 21609,77 | 6032,1 | 27,91% |

| 2006 | 26917,2 | 8970,7 | 33,33% |

| 2007 | 33247,51 | 12869 | 38,71% |

| 2008 | 41276,85 | 12975,9 | 31,44% |

| 2009 | 38807,22 | 15267,6 | 39,34% |

| 2010 | 46308,54 | 20011,9 | 43,21% |

| 2011 | 60114 | 24204,8 | 40,26% |

| 2012 | 68103,45 | 27164,6 | 39,89% |

| 2013 | 72985,7 | 31155,6 | 42,69% |

| 2014 | 79030,04 | 31615,7 | 40,00% |

| 2015 | 83087,36 | 35179,7 | 42,34% |

| 2016 | 85616,08 | 38418 | 44,87% |

| 2017 | 91843,15 | 42442,2 | 46,21% |

| 2018 | 103861,65 | 47109,3 | 45,36% |

| 2019 | 109608,31 | 51660,3 | 47,13% |

| 2020 | 107390,33 | 58652,1 | 54,62% |

| 2021 | 131014,99 | 66252,9 | 50,57% |

В России уровень монетизации по итогам 2021 года составил 50,57%. Анализируя таблицу, мы наблюдаем рост показателя, однако это происходит недостаточно быстро. Мировая практика показывает, что ни одна страна с КМЭ ниже 100% не показала экономического рывка, следовательно, в ближайшем будущем, значимые позитивные изменения в экономике России ожидать не приходится.

Динамика монетизации России и определяющих её основных показателей за период с 2000 по 2021 год по данным ЦБ РФ

Демонетизация экономики

Демонетизация — это процесс смещения расчетов в экономике в сторону бартера, то есть вытеснения денег натуральным обменом.

Фактически демонетизация — это снижение КМЭ, связанное с развитием финансового кризиса в стране, возникающего по различным причинам. Обычно демонетизация сопровождает гиперинфляцию, однако, может наблюдаться и при отсутствии признаков гиперинфляции.

Хачатрян Валентина Григорьевна1, Базилевич Аделина Ревкатовна1

1Кубанский государственный университет

Аннотация

В данной статье рассматривается монетизация экономики как один из основных факторов достаточности денег в экономике, раскрывается понятие монетизации. Проанализированы основные факторы, влияющие на уровень монетизации экономики. Выделены два способа определения коэффициента монетизации в зависимости от особенностей процесса монетизации в каждой стране.

Khachatryan Valentina Grigorevna1, Bazilevich Adeline Revkatovna1

1Kuban State University

Abstract

This article discusses the monetization of the economy as one of the main factors of sufficiency of money in the economy, it reveals the concept of monetization. It analyzes the main factors affecting the level of monetization of the economy. Obtained are two ways to determine the monetization coefficient depending on the characteristics of the monetization process in each country.

Библиографическая ссылка на статью:

Хачатрян В.Г., Базилевич А.Р. Уровень монетизации экономики как основной показатель достаточности денег в экономике // Экономика и менеджмент инновационных технологий. 2016. № 8 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2016/08/11545 (дата обращения: 10.05.2023).

Формирование и развитие денежного рынка тесно связано с процессами монетизации экономики, осуществляемыми банковской системой страны.

Проблема монетизации экономики в последнее время вызывает большой интерес в научных кругах. За последние годы данной теме были посвящены множество работ отечественных исследователей. Актуальность данной проблемы вызвана тем, что, несмотря на достаточно успешное развитие банковского сектора России за 2000-2014 гг., уровень монетизации экономики страны по сравнению с более развитыми странами значительно ниже.

По мнению большинства ученых, монетизация экономики – объективная характеристика, отражающая насыщенность экономической системы ликвидными активами, способными выполнять такие функции, как средство обращения и платежа и признанными в качестве денег [1, С. 65].

Степень обеспеченности экономики денежными средствами определяется с помощью коэффициента монетизации (в зарубежной литературе коэффициент Маршалла), который рассчитывается как отношение среднегодового денежного агрегата М2 или М3 к номинальной величине валового внутреннего продукта. Данный показатель характеризует взаимосвязь и взаимовлияние денежного и реального сектора экономики [2, С.2]. Использование агрегата М2 или М3 зависит от особенностей процесса монетизации в каждой стране, обусловленных спецификой национальной денежной системы и характером экономики. В российской практике при определении уровня монетизации используется агрегат М2.

Греков И.Е. в своей работе [3, С. 6] определяет несколько основных методологических проблем оценки уровня монетизации.

1. Необходим адекватный показатель количества денег в обращении. Выбор агрегата зависит от того, какой смысл вкладывается в понятие «монетизация экономики»: в случае применения агрегата М2 уровень монетизации характеризует степень доверия экономических агентов к национальной денежной единице; при использовании «широких денег» или агрегата М3, который в отличие от М2 учитывает депозиты в иностранной валюте, показатель монетизации экономики будет отражать общий спрос на деньги.

2. Необходим адекватный показатель размера экономики. Обычно при определении уровня монетизации применяется величина ВВП страны, однако отметим, что валовый внутренний продукт и размер экономики – понятия не равнозначные.

3. При расчете коэффициента монетизации возникает проблема временной несопоставимости показателей ВВП и М2, т.к. ВВП рассчитывается за год, а денежная масса является моментным показателем и рассчитывается как среднегодовая величина М2. Это приводит к искажению данных.

4. Использование показателя монетизации в качестве макроэкономического индикатора возможно лишь в том случае, если информация является актуальной [3, С.12].

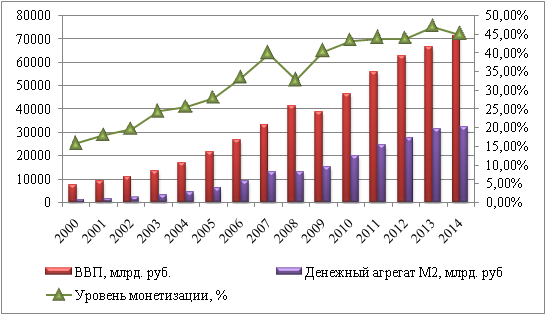

Рассмотрим динамику монетизации экономики России и основных показателей, ее определяющих, за период с 2010-2014 гг. (рисунок 1).

Рисунок 1 – Уровень монетизации экономики РФ за 2000-2014 гг. (составлено автором по данным ЦБ РФ)

Анализируя рисунок 1, видим, что за период с 2000-2014 гг. произошел значительный рост уровня монетизации экономики России с 15,8% до 44,97%. Это свидетельствует о росте обеспеченности экономики денежными средствами. В 2008 г. произошло значительное снижение уровня монетизации, что было вызвано финансовым кризисом. В настоящий момент также произошло снижение коэффициента монетизации, которое связано с экономической нестабильностью и снижением темпов роста М2.

Одним из важных проблем при изучении монетизации является определение ее оптимального уровня. Различные авторы устанавливают разные пороговые значения.

Даниловских Т.Е. в своей работе [5, С. 165] указывает, что для проведения расчетов в экономике необходима монетизация на уровне не ниже 40%, при этом для осуществления нормальных инвестиций данный показатель должен быть не ниже 80%.

Греков И.Е. [3, С. 2] в своем исследовании определил достаточный уровень монетизации в пределах 55-65%, так как выше данного значения монетизация перестает оказывать влияние на эффективность экономики.

На основе изучения исследований различных авторов определим оптимальное значение коэффициента монетизации 50%. Следовательно, можно сказать, что Россия практически достигла минимально необходимого уровня монетизации, но при этом в России данный показатель почти в 2 раза меньше показателей наиболее развитых стран.

По уровню монетизации экономики РФ занимает одно из последних мест в мире. Данный факт свидетельствует о том, что большая часть экономики бартеризирована и не обслуживается национальной денежной и банковской системой.

Уровень монетизации экономики также косвенным образом может свидетельствовать о наличии и масштабах теневой экономики. В развитых странах денежная масса превышает ВВП почти в 2 раза, а в РФ данный показатель составляет меньше половины ВВП, что говорит о том, что расчеты более половины проданных в стране товаров и услуг осуществляются не через банковскую систему.

Проведем факторный анализ уровня монетизации экономики России за 2010-2014 гг. с помощью экономико-статистической модели [6, С.32].

М2/ВВП=М2/К*К/Д*Д/ВВП (1)

где К – сумма предоставленных в экономику кредитов;

Д – сумма привлеченных банками депозитов.

Составляющая модели М2/К отражает эффективность использования денежной массы для кредитования развития экономики. Результаты анализа свидетельствуют, что отношение денежной массы к сумме выданных кредитов снизилось с 0,971 до 0,654, что связано с замедлением темпов роста М2 (таблица 1).

Таблица 1 – Факторный анализ уровня монетизации экономики России за 2010-2014 гг. ( рассчитано автором на основании данных ЦБ РФ)

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

| ВВП, млрд. руб. |

46308.5 |

55799.6 |

62599.1 |

66190.1 |

71406.4 |

| Денежный агрегат М2, млрд. руб. |

20011,9 |

24 483,1 |

27 405,4 |

31 404,7 |

32 110,5 |

| Объем предоставленных кредитов, млрд. руб. |

21537,3 |

27911,6 |

32886,9 |

38767,9 |

49069,5 |

| Объем привлеченных депозитов, млрд. руб. |

19729,8 |

24944,9 |

28781,7 |

32794,6 |

47942,8 |

| Уровень монетизации, % |

43,214 |

43,877 |

43,779 |

47,446 |

44,969 |

| Прирост уровня монетизации всего, %. В т.ч. за счет факторов: |

– |

0,663 |

-0,098 |

3,667 |

-2,477 |

| М2/К |

– |

-2,419 |

-2,193 |

-1,222 |

-9,118 |

| К/Д |

– |

1,021 |

0,883 |

1,472 |

-5,144 |

| Д/ВВП |

– |

2,060 |

1,212 |

3,417 |

11,784 |

Третья компонента экономико-статистической модели Д/ВВП характеризует склонность субъектов экономики к сбережениям, уровень наличия собственных ресурсов и тд. Данный показатель с 2010-2014 гг. непрерывно увеличивался и составил 67,1%.Коэффициент равный отношению предоставленных кредитов к привлеченным депозитам характеризует уровень сбалансированности ресурсной базы банков, а также степень их обеспеченности внутренними источниками. В 2014 г. данный показатель снизился и составил 1,024, следовательно, объем выданных кредитными организациями кредитов на 2,4% превышал объем привлеченных депозитов.

Факторный анализ изменения уровня монетизации экономики, поведенный на основе вышеуказанной методики, позволил сделать следующие выводы. В течение всего рассматриваемого периода наблюдается отрицательное влияние на уровень монетизации экономики РФ отношения величины денежной массы к выданным кредитам.

Показатель сбалансированности ресурсной базы кредитных организаций имеет разнонаправленное воздействие, за период с 2010-2013 гг. К/Д оказал положительное влияние на изменение коэффициента монетизации, однако в 2014 г. наблюдалось отрицательное влияние. Это было вызвано тем, что темп роста привлеченных депозитов превышал темп роста выданных кредитов.

Третья компонента формулы (1) оказала положительное и достаточно существенное воздействие на уровень монетизации экономики России и данное влияние за период с 2010-2014 гг. увеличилось на 9,72% и составило 11,78%. Рост отношения привлеченных депозитов к ВВП страны в 2014 г. способствовало нейтрализации отрицательного воздействия показателей М2/К и К/Д на уровень монетизации.

В результате проведенного исследования можно сделать следующие выводы. Уровень монетизации экономики – это экономическое явление, характеризующее взаимодействие совокупности отношений в процессе общественного воспроизводства и денежно-кредитных отношений. На основе факторного анализа мы выявили, что основными факторами, оказывающими влияние на уровень монетизации экономики России, являются: сбалансированность ресурсной базы банковской системы, рост агрегата М2, эффективность использования денежной массы для кредитования экономики, уровень доверия субъектов экономики к национальной банковской системе и национальной валюте, валовый внутренний продукт. Склонность субъектов хозяйствования к сбережениям.

Следовательно, для увеличения уровня монетизации экономики России хотя бы до минимального уровня 50%, необходимо обеспечить развитие финансового сектора, а также укрепление устойчивости банковской системы страны. Для дальнейшего увеличения уровня монетизации экономики необходимо создать оптимальные условия для привлечения депозитов, совершенствование кредитных процессов. На сегодняшний день одним из важнейших факторов, повлиявших на снижение уровня монетизации экономики России в 2014 г., является экономическая нестабильность, вызванная в первую очередь нестабильностью национальной денежной единицы. Следовательно, необходимо стабилизировать национальную валюту, что в свою очередь способствует повышению уровня доверия хозяйствующих субъектов к национально денежной единице, это приведет к повышению уровня монетизации экономики России.

Библиографический список

- Греков И.Е. О совершенствовании подходов к определению монетизации экономики и обоснование ее оптимального уровня // Финансы и кредит. 2007. №11. С. 60-70.

- Малкина М.Ю. Уровень монетизации, структура денежной массы и качество денег в экономике (сравнительный анализ положения в России и зарубежных странах) // Финансы и кредит. 2010. №30. С. 2-10.

- Греков И.Е. О методологии определения монетизации экономики // Управление общественными и экономическими системами. 2012. № 1. С. 1-13.

- Мищенко С.В. Влияние уровня монетизации экономики на динамику денежной массы. Киев: ЦНИ Национального банка Украины, Университет банковского дела. 2014. С. 16-24.

- Даниловских Т.Е., Зудина Л.В. Уровень монетизации экономики как инструмент экономической политики РФ // Актуальные вопросы экономических наук. 2014. С. 164-167.

- Мищенко С.В. Факторный анализ уровня монетизации экономики на основе экономико-статистических моделей // Финансы и кредит. 2012. № 5. С. 31-36.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

Количество просмотров публикации: Please wait

Все статьи автора «Valya»

From Wikipedia, the free encyclopedia

The Economy monetization is a metric of the national economy, reflecting its saturation with liquid assets.[1] The level of monetization is determined both by the development of the national financial system and by the whole economy. The monetization of economy also determines the freedom of capital movement. Long time ago scientists recognized the important role played by the money supply. Nevertheless, only approximately 50 years ago did Milton Friedman convincingly prove that change in the money quantity might have a very serious effect on the GDP.[2] The monetization is especially important in low- to middle-income countries in which it is substantially correlated with the per-capita GDP and real interest rates. This fact suggests that supporting an upward monetization trend can be an important policy objective for governments.[3][4]

The reverse concept is called economy demonetization.

Monetization coefficient[edit]

The monetization coefficient (or ratio) of the economy is an indicator that is equal to the ratio of the money supply aggregate M2 to the gross domestic product (GDP)—both nominated in current prices.[5] The coefficient reflects the proportion of the total of goods and services of an economy that is monetized—being actually paid for in money by the purchaser—to substitute bartering.[6] This is one of the most important characteristics of the level and course of economic development.[7] The ratio can be as low as 10–20% for the emerging economies and as high as 100%+ for the developed countries.

Formula[edit]

The ratio is, in fact, based on the money demand function of Milton Friedman.[11]

This coefficient gives an idea of the degree of financial security of the economy. Many scientific publications calculate not only the indicator of M2/GDP but also M3/GDP and M1/GDP.[12] The higher the M3/GDP compared to M1/GDP, the more developed and elaborated the system of non-cash payments and the financial potential of the economy.[13] A small difference indicates that in this country a significant proportion of monetary transactions are carried out in cash, and the banking system is poorly developed. It is impossible to artificially increase the monetization coefficient; its growth is based on the high level of savings within the national financial system and on the strengthened confidence in the national economic policy and economic growth. The ability of the state to borrow money in the domestic market and implement social programs depends on the value of the coefficient.

The monetization ratio is positively related to the expected wealth and negatively related to the opportunity costs of holding money.[11] A high level of economy monetization is typical for developed countries with a well-functioning financial sector. A low level of monetization creates an artificial shortage of capital and, consequently, investments. This fact limits any economic growth. At the same time, the saturation of the economy with money in an undeveloped financial system will only lead to an increase in inflation and, accordingly, an even greater decrease in the economy monetization. This is so due to the fact that the additional money supply enters the consumer market, increasing the aggregate demand, but does not proportionally affect the level of supply.

Criticism[edit]

- There is a certain paradox associated with the difference between the nominal and real money supply. The uncontrolled monetary emission does not lead to an increase in the economy monetization—but to its decrease. The rapid increase of the nominal money supply during the period of high inflation leads to an increase in prices and, accordingly, in the nominal GDP, which outstrips the increase in the amount of money, which accordingly leads to a decrease in the monetization coefficient. In contrast, a decrease in the growth rate of the nominal money supply coupled with a growing GDP increases confidence in the national currency, leading to an increase in the economy monetization.[14]

- The GDP tends to change in a linear manner whereas the money supply may change exponentially. This fact may distort the real situation.[2]

- For developed countries the relationship between growth in the money supply and the economic performance may become weak.[15]

- Methods to calculate both GDP and M2 may vary from country to country, sometimes making a direct comparison between ratios troublesome.

- The money supply is measured on a specific date whereas the GDP is calculated for a specific period of time (year).

Economy demonetization[edit]

Thare are two primary nonmonetized sectors in the economy: subsistence and barter.[16][7] Modern economic publications define the economy demonetization as an increase in the share of barter in the economic life and its displacement of money as a medium of exchange. Demonetization, as a transition from monetary to barter exchange, oftentimes occurs during the periods of military operations and hyperinflation, that is, when money loses its natural role in the economy as a measure of value, means of circulation, accumulation, payment. Counterintuitively, the demonetization can also be observed in the peacetime, in the absence of the hyperinflation.[17]

The microeconomic explanation of demonetization is the hypothesis of so-called “liquidity constraints”. When entrepreneurs simply do not have enough money to carry out the necessary transactions, they have to resort to the commodity-for-commodity form of exchange. It is noted that in the context of financial crises the demonetization is associated with a strict state monetary policy. The monetary tightening (higher taxes, lower government spending, a reduction in the money supply to prevent inflation, etc.) leads to a relative stabilization of the financial sector, which, due to a decrease in liquidity, leads to the demonetization of the economy and exacerbates the production crisis. The monetary easing, in turn, exacerbates the financial crisis. Alternative explanations suggest that the demonetization can be a form of tax evasion.[18]

Monetization coefficients for countries (2015–2018, %)[edit]

The table includes data for both developed and emerging economies.[19]

| Country | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| US | 68.52 | 71.37 | 71.88 | 70.77 |

| UK | 48.36 | 63.83 | 69.40 | 64.31 |

| Germany | 85.69 | 87.96 | 88.51 | 89.06 |

| Japan | 173.04 | 177.77 | 181.29 | 184.87 |

| Brazil | 33.17 | 41.84 | 37.97 | 39.35 |

| India | 18.04 | 13.51 | 17.89 | 18.00 |

| China | 194.18 | 199.30 | 212.16 | 198.04 |

| Russia | 39.41 | 42.36 | 43.55 | 43.22 |

See also[edit]

- The Buffett indicator, a valuation multiple used to assess how expensive or cheap the aggregate stock market is at a given point in time by compares the capitalization of the US Wilshire 5000 index to the US GDP.[20]

- Complementary currency

- Debt monetization

- Money multiplier

- Non-monetary economy

References[edit]

- ^ Smirnov, V.V.; Kadysheva, O.N.; Semenov, V.L.; Anufrieva, O.M.; Voskresenskaya, N.V. (2020). Possibilities of Russian Economy Monetization. Proceedings of the Russian Conference on Digital Economy and Knowledge Management (RuDEcK 2020). doi:10.2991/aebmr.k.200730.116. ISBN 978-94-6252-997-7. S2CID 226764772.

- ^ a b Blinov, Sergey (27 October 2015). “Real Money and Economic Growth” (PDF). Munich Personal RePEc Archive. Retrieved 24 May 2021.

- ^ Kinoshita, Noriaki; McLoughlin, Cameron (1 June 2012). “Monetization in Low- and Middle-Income Countries”. International Monetary Fund. Retrieved 26 May 2021.

- ^ Ghosh, Santikumar (1964). Monetization of an Economy. World Press. p. 34. Retrieved 4 May 2022.

- ^ Khmurych, Volodymyr (May 1998). “Explaining Monetization with Reference to Transitional Economies” (PDF). Kyiv School of Economics. p. 3. Retrieved 24 May 2021.

- ^ Wang, Lei (2019-12-01). “A Farewell to Monetization”. Man and the Economy. De Gruyter. 6 (2). doi:10.1515/me-2019-0007. S2CID 208868678. Retrieved 24 May 2021.

- ^ a b Chandavarkar, Anand G. (1977-01-01). “Monetization of Developing Economies”. IMF Staff Papers. doi:10.5089/9781451969450.024 (inactive 31 December 2022). Retrieved 24 May 2021.

{{cite web}}: CS1 maint: DOI inactive as of December 2022 (link) - ^ Ramady, Mohamed A. (5 December 2005). The Saudi Arabian Economy: Policies, Achievements, and Challenges. Springer Science & Business Media. p. 98. ISBN 978-0-387-24935-3. Retrieved 16 May 2022.

- ^ Myant, Martin; Cox, Terry (3 March 2008). Reinventing Poland: Economic and Political Transformation and Evolving National Identity. Routledge. p. 50. ISBN 978-1-134-05695-8. Retrieved 16 May 2022.

- ^ Seck, Diery (18 November 2013). Regional Economic Integration in West Africa. Springer Science & Business Media. p. 156. ISBN 978-3-319-01282-7. Retrieved 16 May 2022.

- ^ a b Wang, Lei; Zhu, Taihui (2018-06-25). “The myth of China’s monetization”. Applied Economics Letters. 25 (11): 772–775. doi:10.1080/13504851.2017.1366633. S2CID 158867722. Retrieved 24 May 2021.

- ^ Chen, Baizhu (17 September 2019). Financial Market Reform In China: Progress, Problems, And Prospects. Routledge. p. 173. ISBN 978-0-429-72143-4. Retrieved 4 May 2022.

- ^ Kanglin, Zeng; Peiwen, Xu; Jing, Luo (April 23, 2021). “Innovative thinking on the excess growth of money supply in China”. China Finance and Economic Review. De Gruyter. 4 (2): 115–128. doi:10.1515/cfer-2015-040208 (inactive 31 December 2022). Retrieved 24 May 2021.

{{cite journal}}: CS1 maint: DOI inactive as of December 2022 (link) - ^ “МОНЕТИЗАЦИЯ ЭКОНОМИКИ” (in Russian). abc.informbureau.com.

- ^ Ross, Sean (May 3, 2020). “What Is the Relationship Between Money Supply and GDP?”. Investopedia. Retrieved 24 May 2021.

- ^ Gaĭdar, Egor Timurovich; Gaidar, Yegor; Gaidar, Yegor Timurovich (2003). The Economics of Transition. MIT Press. p. 364. ISBN 978-0-262-07219-9. Retrieved 4 May 2022.

- ^ Гуриев, Сергей; Попов, Владимир (2001). “Трехглавая гидра безденежья” (PDF) (9). Эксперт. Retrieved 25 May 2021.

- ^ Зоидов, К. Х. “Кризисная цикличность и методология антикризисного регулирования переходной экономики России” (PDF) (in Russian). Higher School of Economics. Retrieved 25 May 2021.

- ^ “Коэффициент монетизации экономики в России и разных странах” (in Russian). prognostica.info. 2019-06-05. Retrieved 26 May 2021.

- ^ Ponciano, Jonathan. “Is The Stock Market About To Crash?”. Forbes. Retrieved 24 May 2021.

External links[edit]

- What Is the Relationship Between Money Supply and GDP?

- M2 Money Stock (DISCONTINUED)/Gross Domestic Product

В

настоящее время понятие денежного

мультипликатора находится в центре

вопросов, относящихся к контролю над

денежной массой и формированием в целом

монетарной политики государства. При

этом надо исходить из того, что по своей

сущности мультипликатор является

множителем, который используется в

экономической теории для характеристики

и определения различных взаимосвязей,

где имеет место мультипликационный

эффект. Поскольку существует много

различных экономических мультипликаторов

(мультипликатор инвестиционных расходов,

мультипликатор правительственных

расходов, мультипликатор налогов и

т. д.), то денежный (банковский)

мультипликатор должен рассматриваться

также в системе близких к нему множителей.

Прежде всего, таким множителем является

депозитный мультипликатор, связанный

с начальной стадией развития

мультипликативного эффекта в банковской

сфере. В дальнейшем начинает функционировать

кредитный мультипликатор, который

характеризует процесс расширения

денежной базы, находящей свое конкретное

отражение в балансе банка.

Отсюда

следует, что возникновение механизма

мультипликации начинается тогда, когда

привлеченные банками свободные денежные

средства размещаются в кредиты,

используемые ссудозаемщиками для

осуществления необходимых расчетов и

платежей. В конечном счете эти денежные

средства оказываются в пассиве другого

банка, который за их счет выдает новый

кредит. Это происходит до тех пор, пока

отношение предельного размера данных

денежных средств к первоначальному

объему привлеченного депозита не

сравняется с нормой резервирования. В

данном случае доходоприносящие активы

представляют собой мультипликаторное

расширение безналичной денежной базы,

а безналичными деньгами они становятся

тогда, когда возвращаются в пассивы

коммерческих банков.

Механизм

банковского мультипликатора начинает

функционировать лишь тогда, когда активы

конкретного банка превысят его собственный

капитал. Это обусловлено тем, что

безналичная эмиссия происходит при

условии, что существующие на счетах в

банках привлеченные денежные средства

(не теряя своего наличия), переходят в

актив в виде кредитов. Тем самым они

превращаются в новые деньги, которые

могут быть использованы в экономике. В

данном случае мультипликационный эффект

можно рассматривать, во-первых, с позиции

первоначального расширения ресурсной

базы банков, во-вторых, с позиций создания

новых денег с учетом нормы обязательного

резервирования, в-третьих, с точки зрения

влияния названных выше двух факторов

на расширение предложения денег в

экономике.

Механизм

банковского мультипликатора функционирует

только при двухуровневой банковской

системе. В данном случае центральный

банк управляет механизмом мультипликации,

а коммерческие банки принуждают к

автоматическому действию данного

механизма. При этом механизм действия

банковского мультипликатора связан с

понятием нормы

обязательных банковских резервов и

свободного резерва. Под

нормой резервов понимается установленное

в законодательном порядке процентное

отношение обязательных резервов к

привлеченным средствам банка. Норма

банковских резервов дифференцируется

в зависимости от срока и видов вкладов

в национальной и иностранной валюте.

Во многих странах резервы хранятся на

корреспондентских счетах в центральном

банке без начисления процентов.

Иногда для стимулирования банков в

соблюдении нормы обязательных резервов

центральный банк выплачивает им процент

по избыточным резервам.

Свободный

резерв – это

совокупность ресурсов коммерческих

банков, которые в данный момент времени

могут быть использованы для активных

банковских операций. Коммерческие банки

могут осуществлять

свои активные операции (выдача ссуд,

покупка ценных бумаг и т. д.) только

в пределах имеющихся у них ресурсов,

т. е. свободного резерва. Свободный

резерв системы коммерческих банков

складывается из резервов отдельных

коммерческих банков. Поэтому от увеличения

или уменьшения резервов отдельных

банков свободный резерв всей системы

коммерческих банков не изменится.

Величина свободного резерва одного

банка вычисляется по следующей формуле:

![]() (4.4.)

(4.4.)

где

![]() – свободный резерв коммерческого банка;

– свободный резерв коммерческого банка;![]() – капитал коммерческого банка;

– капитал коммерческого банка;![]() – привлеченные ресурсы коммерческого

– привлеченные ресурсы коммерческого

банка (средства на депозитных счетах);![]() – централизованный кредит, представляемый

– централизованный кредит, представляемый

центральным банком;![]() –

–

межбанковский кредит;![]() – отчисления в централизованный резерв,

– отчисления в централизованный резерв,

находящийся в распоряжении центрального

банка (обязательные банковские резервы);![]() – ресурсы, которые на данный момент уже

– ресурсы, которые на данный момент уже

вложены в активные операции банка.

Свободный

резерв в коммерческом банке, дающий

начало процессу мультипликации,

образуется не только при выдаче кредита

центральным банком. Он может образовываться,

например, при покупке центральным банком

ценных бумаг у коммерческих банков. При

этом контроль за работой банковского

мультипликатора означает контроль за

эмиссией безналичных денег в стране.

Центральный банк осуществляет этот

контроль, изменяя величину свободных

резервов коммерческих банков, которые

в определенной мере связаны с монетизацией

экономики и коэффициентом монетизации.

Понятие

монетизация

экономики

пока полностью не раскрыто. В ряде

случаев данный термин носит сленговый

оттенок, т. е. не соответствует нормам

научного языка и имеет характер

разговорной речи. Однако с позиции

денежных отношений монетизация экономики

представляет собой обеспечение ее

деньгами для устойчивого развития,

т. е. монетизация экономики должна

создавать в объективно обусловленных

границах денежные ресурсы для ее

экономического роста. Поскольку

монетизация экономики связана с деньгами,

то она представляет собой средство

обеспечения и удовлетворения спроса

на деньги как единого целого в масштабах

всей экономики. С практической точки

зрения такое понимание монетизации

экономики позволяет выделить ее

количественные параметры.

Данный

коэффициент показывает обеспеченность

денежного оборота платежными средствами

и рассчитывается на основе соответствующих

агрегатов денежной массы и объема

валового внутреннего продукта. Поэтому

использование коэффициент монетизации

предполагает не только его теоретическое

осмысление, но и непосредственно связано

с контролем над объемом и динамикой

денежной массы. Это не означает, что

посредством управления только денежной

базой можно добиться эффективного

контроля над денежной массой, поскольку

денежная база затрагивает только

резервы. В тоже время объем и динамика

бумажно-денежной наличности зависит

от поведения субъектов хозяйствования

и банковской системы по отношению к

центральному банку. Поэтому коэффициент

монетизации может рассматриваться вне

всякой взаимосвязи между собой денежной

базы и денежной массы.

Монетизация

экономики часто рассматривается как,

во-первых, коэффициент монетизации

экономики, коэффициент монетизации

валового внутреннего продукта, степень

монетизации расчетов. В данном случае

монетизация экономики фактически

рассматривается (в разных аспектах) как

показатель насыщенности экономики

деньгами. Во-вторых, под монетизацией

экономики понимается перевод каких-либо

неденежных доходов в денежную форму. В

свою очередь, экономическое содержание

коэффициента монетизации трактуется

также неоднозначно и поэтому может быть

представлено как:

− отношение

денежного агрегата М2 к объему ВВП;

− отношение

денежной массы (наличные деньги в

обращении, а также депозиты физических

и юридических лиц) к объему ВВП;

− отношение

среднегодовой денежной массы к

номинальному ВВП;

− отношение

среднегодового объема широкой денежной

массы к номинальному годовому ВВП.

Отсюда

следует, что в самом общем виде коэффициент

монетизации экономики представляет

собой степень обеспечения (насыщенности)

экономики денежными средствами и может

быть определен следующим образом:

![]() (4.5.)

(4.5.)

где

![]() – коэффициент монетизации;

– коэффициент монетизации;![]() –

–

денежная масса или ее отдельные агрегаты;![]() – валовой внутренний продукт.

– валовой внутренний продукт.

Уровень

монетизации экономики позволяет судить

о достаточности денежной массы по

отношению к произведенному валовому

продукту. Низкий уровень монетизации

приводит, как правило, к появлению в

обороте денежных суррогатов (заменителей

денег), расширению встречного товарообмена.

Чрезмерно высокий уровень монетизации

приводит, как правило, к инфляции.

Фактически монетизация экономики

(объективная величина, отражающая

количество денег в экономике) и коэффициент

монетизации экономики (субъективная

величина, рассчитываемая на основе

соответствующих денежных агрегатов)

представляют собой различные экономические

понятия.

Для

определения монетизации экономики

обычно используется широкая денежная

масса («broad

money»)

по методологии «денежного обзора» или

агрегата М2 (денежная масса в национальном

определении). В последнем случае денежная

масса меньше на величину валютных

депозитов. Поэтому монетизация,

рассчитываемая по данному показателю,

меньше, чем монетизация по широкой

денежной массе. Включение в расчет

монетизации валют других стран будет

искажать смысл показателя монетизации

с позиции оценки спроса на национальную

валюту. Однако иностранная валюта

является средством тезаврации или

расчетов и должна быть учтена в денежной

массе, также как учитываются банковские

депозиты, расчетные счета и некоторые

ценные бумаги.

Поэтому

все зависит от того, какой смысл

вкладывается в понятие «монетизация

экономики». Так, при использовании

агрегата денежной массы М2 коэффициент

монетизации характеризует степень

доверия экономических агентов к

национальной денежной единице в случае

использования «широких денег», включающих

также депозиты в иностранной валюте,

коэффициент монетизации будет

характеризовать насыщенность экономики

деньгами или общий спрос на деньги.

Вторая характеристика является

определяющей для монетизации экономики,

тогда как величину спроса на национальную

валюту можно выразить через другие

показатели, например, через агрегаты

структуры широкой денежной массы.

При

расчете коэффициента монетизации в

качестве показателя размера экономики

используется ВВП страны. В то же время

размер экономики и ВВП, ею создаваемый

– понятия не равнозначные, поскольку

ВВП не охватывает многие операции.

Поэтому по ВВП нельзя судить о размерах

таких секторов экономики, как

финансово-кредитная система, рынок

ценных бумаг, государственный бюджет

и т. д. Однако эти сектора, хотя и

перераспределяют созданный ВВП

(считается, что в данном случае учет их

операций не обязателен), но в развитых

экономиках данные сектора концентрируют

огромные объемы капитала. Тем не менее,

в настоящее время величина ВВП является

универсальным показателем размера

экономики. Это еще раз подтверждает

субъективность расчета коэффициента

монетизации, значения которого лишь

приблизительно соответствуют объективной

монетизации экономики.

Наибольшие

значения коэффициента монетизации

наблюдаются в таких странах, как Гонконг,

Швейцария, Ливан, Япония, Сингапур,

Австрия, Малайзия, Великобритания,

Люксембург, Мальта, т. е. тех стран,

на территории которых действуют важнейшие

мировые финансовые центры. Это вполне

закономерно, поскольку нормальное

функционирование финансовых центров

возможно лишь при наличии исключительно

высокой степени доверия к банковским

системам соответствующих стран со

стороны, как резидентов, так и нерезидентов.

Однако все большее внимание в настоящее

время акцентируется на проблеме низкого

значения коэффициента монетизации

экономики, который воздействует на ее

макроэкономическую динамику. Поэтому

одним из важнейших направлений обеспечения

минимизации кризисных явлений на

макроэкономическом уровне

социально-экономического развития

страны и создания условий для ее

устойчивого экономического развития

является доведение объемов денежной

массы до оптимального объема при

соблюдении его строго целевого

использования.

Коэффициент

монетизации является важным индикатором

оценки возможности экономического

роста, так как наблюдается сильная связь

между уровнем развития экономической

системы и коэффициентом монетизации.В

связи с этим, необходимы такие меры,

которые бы позволили быстро увеличить

реальную денежную массу в ВВП страны

без инфляционного роста. Проблема

заключается в использовании технологий

неинфляционного увеличения денежной

массы. Чем больше страна и масштабы ее

экономики, тем большего уровня монетизации

возможно достигнуть. Чем выше кредитная

активность, чем надежнее кредитные

механизмы, тем выше уровень денежной

массы, поглощаемой экономикой без

инфляции.

Если

предположить существование опасности

инфляции и власти страны не могут

форсировать монетизацию мерами денежной

политики, то в их распоряжении имеются

косвенные инструменты. Насыщение

экономики деньгами должно сопровождаться

«нормализацией» структуры денежной

массы, т. е. ростом банковских депозитов

и снижением долларизации экономики.

Так, в Республике Беларусь крайне низкое

значение мультипликатора денежной

массы, что свидетельствует о недостаточной

эффективности работы банковской системы

как эмитента широких денег. Поэтому

снижение потребности оборота в наличных

деньгах будут способствовать развитие

различных видов платежных карточек,

совершенствование других форм безналичных

расчетов.

Быстрому

повышению монетизации также может

способствовать вытеснение денежных

суррогатов из обращения. Если планомерно

и целенаправленно вытеснять из обращения

денежные суррогаты, то это даст чисто

техническое, неинфляционное увеличение

объема реальных денег, которые не

повлияют на темпы инфляции. При обосновании

стратегии и механизмов развития страны

на основе формирования эффективной

денежной политики власти должны

ориентироваться на необходимое и

достаточное увеличение монетизации.

Это

повышение должно основываться в меньшей

степени на повышении объемов наличной

денежной массы и в большей – на увеличении

безналичных денег, т. е. увеличении

денежного мультипликатора. При этом

понятие монетизации экономики, которое

определяется как средство обеспечения

и удовлетворения платежеспособного

спроса на деньги в масштабах всей

экономической системы как единого

целого отличается от коэффициента

монетизации, который рассчитывается,

как отношение денежного агрегата М2 к

объему ВВП. В данном случае коэффициент

монетизации характеризует степень

доверия населения и является достаточно

важным показателем экономического

развития любой страны.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 20 мая 2022 года; проверки требуют 4 правки.

У этого термина существуют и другие значения, см. Монетизация.

Монетизация экономики — характеристика системы национальной экономики, которая отражает её насыщенность ликвидными активами. Уровень монетизации определяется развитием финансовой системы и экономики в целом. Также монетизация экономики определяет свободу движения капитала[1].

Коэффициент монетизации экономики — показатель, равный отношению денежной массы (агрегат М2 — наличные деньги, чеки, вклады до востребования и денежные вклады предприятий и населения в банках) к валовому внутреннему продукту (ВВП)[2]. Данный показатель даёт представление о степени обеспеченности экономики деньгами[3]. В ряде научных публикаций оцениваются не только показатель монетизации М2/ВВП, но и М3/ВВП и М1/ВВП[4][5]. Чем выше М3/ВВП по сравнению с М1/ВВП, тем в стране более развита система безналичных расчётов и финансовый потенциал экономики. Небольшое различие свидетельствует о том, что в данной стране значительная доля денежных операций осуществляется в наличной форме, а банковская система развита слабо[4].

Некоторые экономисты считают, что искусственно (то есть государственными, нерыночными мерами) повысить коэффициент монетизации невозможно. Его рост отмечается на фоне укрепления доверия к национальной экономической политике, экономического роста, повышения уровня сбережений в национальной финансовой системе[6].

От величины показателя монетизации экономики зависит возможность государства заимствовать деньги на внутреннем рынке и выполнять социальные программы. Экономисты отмечают, что при этом наблюдается определённый парадокс, связанный с различиями между номинальной и реальной денежной массой. Бесконтрольная денежная эмиссия приводит не к увеличению монетизации экономики, а к её уменьшению. Быстрый рост номинальной денежной массы в период инфляции приводит к росту цен и, соответственно, номинального ВВП, который опережает рост количества денег, что приводит к снижению коэффициента монетизации. Снижение темпов роста номинальной денежной массы при растущем ВВП повышает доверие к национальным деньгам, что, в свою очередь, приводит к росту монетизации экономики[7].

В то же время эксперты Столыпинского клуба (в частности, советник президента, экономист Сергей Глазьев) считают, что добиться высокого уровня монетизации можно и с помощью денежной эмиссии, если дополнительные деньги будут использованы не на выплату зарплат и пенсий, а для стимулирования инвестиций[8].

Высокий уровень монетизации экономики характерен для развитых стран с хорошо функционирующим финансовым сектором. Низкий уровень монетизации создаёт искусственный дефицит денег и, соответственно, инвестиций. Это ограничивает экономический рост. В то же время насыщение экономики деньгами при неразвитой финансовой системе приведёт лишь к увеличению инфляции и, соответственно, ещё большему снижению монетизации экономики. Это обусловлено тем, что дополнительная денежная масса попадает на потребительский рынок, увеличивая совокупный спрос, и никак не воздействует на уровень предложения[4].

Таблица уровня монетизации экономики (коэффициентов Маршалла) в % для разных стран по годам[править | править код]

| ГОД = | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Япония | 206 % | 242 % | 225 % | 208 % | 210 % | 208 % | 207 % | 204 % | 201 % | 173 % | 178 % | 181 % | 185 % | ||||||||||

| Китай | 83 % | 124 % | 128 % | 136 % | 143 % | 142 % | 143 % | 148 % | 148 % | 194 % | 199 % | 212 % | 198 % | ||||||||||

| Канада | 76 % | 71 % | 114 % | 153 % | 148 % | 143 % | 145 % | 153 % | 144 % | ||||||||||||||

| США | 61 % | 69 % | 72 % | 74 % | 74 % | 73 % | 73 % | 75 % | 79 % | 69 % | 71 % | 72 % | 71 % | ||||||||||

| Индия | 42 % | 52 % | 55 % | 59 % | 60 % | 61 % | 62 % | 64 % | 68 % | 18 % | 14 % | 18 % | 18 % | ||||||||||

| ЮАР | 47 % | 52 % | 53 % | 52 % | 53 % | 54 % | 56 % | 60 % | 63 % | ||||||||||||||

| Бразилия | 28 % | 43 % | 45 % | 44 % | 44 % | 46 % | 50 % | 54 % | 59 % | 33 % | 42 % | 38 % | 39 % | ||||||||||

| Россия | 15 % | 13 % | 14 % | 15 % | 17 % | 20 % | 22 % | 25 % | 31 % | 31% | 35% | 39% | 36% | 36% | 39% | 38% | 39% | 42% | 44% | 43% | 47% | 55% | 50% |

У показателя монетизации экономики имеется ряд недостатков. В частности, сопоставление денежной массы на конкретную дату к ВВП, как единице потока за период (год), некорректно[5]. Для устранения данного недостатка достаточно использовать усреднённый уровень денежной массы за период, аналогичный периоду расчёта ВВП.

Демонетизация экономики[править | править код]

Современные экономические издания определяют демонетизацию экономики как повышение доли бартера в экономической жизни и вытеснение им денег, как средства обмена[9].

Демонетизация, как переход от денежного к бартерному обмену, возникает в период военных действий, гиперинфляции, то есть тогда, когда деньги утрачивают свою естественную роль в экономике как меры стоимости, средства обращения, средства накопления, средства платежа. При этом демонетизация может наблюдаться и в мирное время, при отсутствии признаков гиперинфляции[9].

Микроэкономическим объяснением демонетизации является гипотеза «ограничений ликвидности»[9]. У предпринимателя просто напросто не хватает денежных средств для проведения необходимых торговых операций. В результате форма обмена приобретает характер «товар — товар». Отмечено, что демонетизация экономики в условиях финансовых кризисов связана с жёсткой монетарной политикой государства. Ужесточение финансовой политики (повышение налогов, снижение государственных расходов, снижение денежной массы для предотвращения инфляции и др.) приводит к относительной стабилизации финансового сектора, что вследствие снижения ликвидности приводит к демонетизации экономики и обостряет производственный кризис. Смягчение финансовой политики в свою очередь усиливает финансовый кризис[10].

Альтернативные объяснения предполагают демонетизацию торговых расчётов как форму ухода от налогообложения[9].

Примечания[править | править код]

- ↑ Греков И. Е., Збинякова Е. А. Показатели денежного обращения // Финансы, денежное обращение и кредит: учебное пособие. — Орёл: ОрёлГТУ, 2008. — С. 158. — 217 с.

- ↑ Монетизация экономики. Банковский словарь. banker.ua. Дата обращения: 25 апреля 2013. Архивировано 1 мая 2013 года.

- ↑ Монетизация экономики. Экономический словарь. abc.informbureau.com. Дата обращения: 25 апреля 2013.

- ↑ 1 2 3 Сандоян Э. М., Акопян Л. М. Неинфляционная монетизация экономики как фактор экономического развития // Экономика и финансы. Вестник Нижегородского университета им. Н.И. Лобачевского. — 2008. — № 6. — С. 204—207.

- ↑ 1 2 Рябинина М. Л. Сущность монетизации экономики и её измерителей // Деньги и кредит. — К.: Центр учебной литературы, 2008. — 602 с. — ISBN 978-966-364-677-0.

- ↑ Гавриленков Е. Экономический рост и монетизация экономики // Экономика России — XXI век. — 2004. — № 15. Архивировано 25 июня 2007 года.

- ↑ Лопатников Л. И. Коэффициент монетизации экономики // Экономико-математический словарь. Словарь современной экономической науки. — М.: Дело, 2003. — ISBN 5-7749-0275-7.

- ↑ Искусственное увеличение денежной массы приводит к росту монетизации в условиях инфляции издержек

- ↑ 1 2 3 4 Гуриев С., Попов В. Трёхглавая гидра безденежья // Эксперт, Экономика и финансы. — 2001. — № 9. — С. 48—51.

- ↑ Зоидов К. Х. Кризисная цикличность и методология антикризисного регулирования // Экономическая наука современной России. — 2001. — № 2. — С. 96—110.