-

Что относится к переменным затратам

-

Виды переменных затрат

-

Формула расчёта переменных затрат

-

Примеры переменных затрат

-

Что поможет производителю сократить переменные затраты

Что относится к переменным затратам

С началом деятельности любой компании идут затраты на её содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы, и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

Первые включают в себя следующие затраты на производство продукции:

- сырьё и материалы;

- топливно-энергетические ресурсы (электроэнергия, газ, ГСМ);

- заработная плата производственного персонала;

- упаковочные материалы;

- транспортные расходы на доставку материалов и вывоз продукции;

- аренда и содержание складов;

- комиссионные выплаты торговым представителям и пр.

Эти расходы всегда будут зависеть от объёма выпускаемой продукции. Они будут увеличиваться вместе с ростом производства. Не обязательно это будет происходить равномерно. Например, в швейном производстве объём тканей и ниток будет изменяться пропорционально выпуску платьев, а рост зарплаты швей будет меньше, так как зависит от нормы выработки.

Развитие компании определяются величиной переменных расходов в прямой зависимости. В краткосрочной перспективе переменные издержки выделяются, классифицируются и вычисляются, чтобы отнести их к общей сумме затрат компании. В долгосрочной перспективе все издержки носят переменный характер, так как они меняются со временем.

Переменные издержки — ключевой показатель любой организации в ходе ведения ею управленческого учета. Владея полными данными о переменных затратах, можно сформировать производственный план в долгосрочной перспективе и определиться с условиями и вариантами снижения переменных затрат в удельном весе общих издержек.

В чём отличие постоянных затрат от переменных

hidden>

Если переменные издержки способны колебаться, исходя из потребностей производства, то постоянные не зависят от количества и объёмов выпускаемой продукции. К ним относят затраты, которые организация или ИП будет в любом случае тратить, вне зависимости от своей прибыли. К постоянным издержкам можно отнести:

- арендную плату за офис;

- выплаты по кредитным обязательствам;

- отчисления в государственные и негосударственные фонды;

- затраты на ремонт и обслуживание оборудования;

- заработную плату основного персонала;

- аутсорсинговые услуги бухгалтера, юриста и пр.

Различия между двумя видами затрат заключаются также в следующем:

- переменные издержки не зависят от времени в отличии от постоянных;

- величина постоянных затрат заранее определена;

- объём постоянных издержек на 1 единицу продукцию будет меняться, учитывая величину выпуска.

Постоянные затраты иногда называют условно-постоянными. Они способны менять свои величины в зависимости роста объёмов производства. Но данное влияние не столь существенное в сравнении с переменными затратами.

Если постоянные затраты у организации бывают всегда, то при отсутствии производственного процесса, у компании переменные издержки будут равняться нулю. Этот факт характеризует ситуацию, когда фирма не имеет спроса на свою продукцию, следовательно, не использует сырьё, энергию для её производства.

Виды переменных затрат

Чтобы правильно классифицировать затраты, нужно отталкиваться от условий рассмотрения. Так, с учётом объёма производства, различают:

- пропорциональные переменные затраты, которые увеличиваются прямо с ростом объёмов производства. Например, увеличение выпуска на 10% даёт дополнительные расходы на те же 10%;

- регрессивные переменные затраты — всегда будут ниже объёмов производства. Пример — увеличение расходов на электроэнергию. Установка нового оборудования, выпускающего на 30% больше продукции, даёт рост потребления электроэнергии всего на 10%;

- прогрессивные переменные затраты всегда выше в процентном соотношении в сравнении с объёмами производства. Пример — премиальное вознаграждение менеджерам при реализации сверхнормативных запасов продукции.

Ещё одна классификация — по статистическому принципу переменные издержки делятся на:

- общие — куда включается совокупная величина всех переменных затрат организации;

- средние — условный показатель переменных затрат на единицу произведённой продукции.

Учитывая характер процесса производства, затраты бывают:

- прямые переменные — содержат в себе все расходы, прямо связанные с процессом производства (расходы на сырьё, на энергию и, т.д);

- косвенные переменные издержки — это расходы непроизводственного характера, (аренда офиса, премии, надбавки, программное обеспечение и т.д).

Также различают совокупные переменные издержки, который являются общим суммарным показателем трат, меняющимся в зависимости от объёмов в пределах заданного количества производимых товаров. Удельные переменные издержки принято рассчитывать из трат, которые идут на выпуск отдельной единицы выпущенной продукции. Сюда также относят средние переменные и средние постоянные затраты.

Деление издержек на прямые и косвенные принято считать условным. К примеру, если основным видом деятельности компании является предоставление транспортных услуг, то заработная плата водителей и амортизационные отчисления входят в состав прямых издержек.

Если предприятие предоставляет собственные складские помещения сторонним фирмам, то зарплата кладовщиков входит в состав прямых затрат, а в ситуации, когда объектом затрат выступает себестоимость товара, зарплата кладовщика входит в состав косвенных издержек, так как её невозможно отнести к конкретному объекту затрат.

Формула расчёта переменных затрат

Рассчитывать величину совокупных общих переменных издержек приходится путем суммирования расходов организации:

Переменные издержки = Затраты на сырьё + Затраты на топливо + Затраты на электроэнергию + Затраты на материалы.

При учете объёма переменных издержек в части динамики роста объёмов производства, используется формула:

Переменные издержки = Общие затраты организации – Общая величина постоянных издержек.

Как найти переменные затраты на единицу продукции

hidden>

Для определения переменных затрат на единицу продукции нужно общую сумму переменных затрат разделить на общее количество продукции в натуральном измерении.

ПРЗед. = ОСПЗ / ОКПн,

где:

- ПРЗед — переменные зараты на единицу продукции,

- ОСПЗ — общая сумма переменных затрат;

- ОКПн — общее количество продукции в натуральных показателях.

Как рассчитать средние переменные затраты

hidden>

Величина средних переменных затрат рассчитывается так:

СрПЗ = Переменные затраты / Объём продукции

Данный показатель используется, чтобы планировать затраты, с которыми предприятие столкнётся в будущих периодах, учитывая планы работы и объёмы продаж.

Примеры переменных затрат

Пример 1.

hidden>

В 2021 году ООО «Тракт» потратил на выпуск и продажу 300 единиц товаров:

- 200 000 рублей – закупка материалов;

- 100 000 рублей – упаковка и хранение продукции;

- 500 000 рублей –оплата налогов и сборов;

- 600 000 рублей – выплаты сотрудникам, работающим на сдельной оплате труда.

Для расчёта переменных затрат потребуется сложить все издержки ООО «Тракт» за 2021 год, и это будет равно 1 400 000 рублей.

Рассчитаем величину переменных издержек на 1 единицу товара:

1 400 000 / 300 = 4666,67 рублей.

Пример 2.

hidden>

В 2021 году объём выпуска обувного предприятия составил 50 000 пар обуви. Распределение затрат компании выглядит следующим образом:

| Постоянные затраты, руб. | Переменные затраты, руб. | Общие затраты, руб. | Объём продукции, пар | Общие затраты на единицу продукции, руб. |

|---|---|---|---|---|

| 5 000 000 | 15 000 000 | 20 000 000 | 50 000 | 400 |

Постоянные затраты составили 100 руб на пару обуви, переменные — 300 рублей. При этом обувь продавалась по 500 рублей за пару. Выручка составила 25 000 000 рублей. Прибыль — 5 000 000 рублей.

Руководство поставило задачу увеличить выпуск продукции на 20 000 пар. Для этого взять кредит на покупку нового оборудования в 10 000 000 рублей и проценты за кредит (2 000 000 рублей) включить в постоянные затраты. Рассчитаем эффект от увеличения постоянных, переменных затрат и производства:

| Постоянные затраты, руб. | Переменные затраты, руб. | Общие затраты, руб. | Объём продукции, пар | Общие затраты на единицу продукции, руб. |

|---|---|---|---|---|

| 7 000 000 (5 000 0000 + 2 000 000) | 21 000 000 (300 х 70 000 пар) | 28 000 000 | 70 000 | 400 |

Вывод: даже при увеличении выпуска продукции себестоимость затрат не уменьшится, а на предприятие ляжет дополнительная нагрузка в виде обслуживания и возврата кредита. Необходимо предусмотреть иные меры по оптимизации производства — снижение постоянных и переменных затрат или применения более эффективных технологий производства. Ещё один вариант — поиск более выгодных кредитов (с низким процентом или повышенным сроком кредитования).

Что поможет производителю сократить переменные затраты

Для эффективного сокращения величины переменных издержек организации лучше воспользоваться стратегией «эффект масштаба». Суть идеи в том, чтобы наращивать объём производства и перейти от серийного к массовому производству продукции. В этом случае скорость, с которой будут меняться переменные затраты, будут меньше темпа роста производства.

Достижение результатов возможно при:

- оптимизации части постоянных затрат, связанных с содержанием офиса и управления;

- внедрения новых технологий и усовершенствования выпускаемой продукции;

- расширения географии и роста продаж.

Опыт компаний подтверждает, что для снижения переменных затрат следует наращивать производительность труда и сокращать траты. Большая часть организаций стараются реализовать стратегию «эффекта масштаба» путем использования энергосберегающих методов, сокращения товаров на складах, использования новых вариантов по управлению производственным процессом. В этом случае не всегда приходится сокращать штат. Наибольший эффект показывает практика переквалификации сотрудников, а также перераспределение между отдельными участниками процесса их производственных обязанностей.

Часто задаваемые вопросы

Что такое точка безубыточности?

Это уровень выручки, при котором компания начинает полностью покрывать свои постоянные и переменные затраты в совокупности.

Есть ли жёсткие критерии отнесения затрат к переменным и постоянным?

Жёстких критериев нет, каждый производитель определяет их самостоятельно, в соответствии с особенностями своего производства и экономической целесообразностью.

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов. От чего зависит их размер и по какой формуле они рассчитываются, вы узнаете из данной статьи.

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т. д.);

Как учитывать транспортные расходы в налоговом учете у поставщика и покупателя, объяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Как рассчитать переменные затраты фирмы

Формула переменных затрат имеет следующий вид:

ПрЗ = ОЗ – ПЗ,

где: ПрЗ — переменные затраты;

ОЗ — общие расходы;

ПЗ — постоянные расходы.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Как рассчитываются средние переменные затраты

Для расчета средних переменных затрат (СрПЗ) применяется формула:

СрПЗ = ПрЗ / Q,

где: ПрЗ — переменные издержки;

Q — количество готовой продукции в натуральных единицах.

О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

![]()

Загрузить PDF

![]()

Загрузить PDF

Производственные издержки предприятия можно разделить на две категории: переменные и постоянные затраты. Переменные затраты зависят от изменения объема производства, тогда как постоянные – остаются фиксированными. Понимание принципа классификации затрат на постоянные и переменные – это первый шаг к управлению затратами и повышению эффективности производства. Знание методики расчета переменных затрат поможет вам снизить себестоимость единицы выпускаемой продукции, благодаря чему ваш бизнес станет более прибыльным.

-

1

Классифицируйте затраты на постоянные и переменные. Постоянные затраты – это те издержки, которые остаются неизменными при изменении объема производства. Например, сюда можно отнести арендную плату и зарплату управляющего персонала. Произведете ли вы за месяц 1 единицу продукции или 10 000 единиц, эти затраты останутся примерно одинаковыми. Переменные издержки изменяются вместе с изменением объема производства. Например, к ним относят затраты сырья, упаковочных материалов, расходы на доставку продукции и заработную плату производственных рабочих. Чем больше продукции вы произведете, тем выше будут переменные затраты.[1]

- Теперь, когда вы поняли различие между постоянными и переменными затратами, попробуйте классифицировать все издержки своего бизнеса. Многие из них будет легко отнести в ту или иную категорию, тогда как с другими будет не все так однозначно.

- Некоторые (комбинированные) издержки, которые не ведут себя строго как фиксированные или переменные, трудно классифицировать. Например, зарплата работников может состоять из фиксированного оклада и процента комиссионных от объема реализации. Такие расходы лучше всего разбить на фиксированную и переменную составляющие. В данном случае комиссионные от объема продаж будут отнесены к переменным затратам.[2]

-

2

Сложите вместе все переменные затраты за рассматриваемый период времени. Выявив все переменные затраты, подсчитайте их общую величину за анализируемый промежуток времени. Например, ваши производственные операции достаточно просты и включают в себя лишь три вида переменных затрат: сырье, затраты на упаковку и доставку, а также заработную плату рабочих. Сумма всех этих издержек будет представлять собой общие переменные затраты.[3]

-

3

Разделите общие переменные затраты на объем производства. Если вы разделите общую сумму переменных затрат на объем производства за анализируемый промежуток времени, то узнаете величину переменных затрат на единицу продукции. Расчет можно представить следующим образом:

, где v – переменные затраты на единицу продукции, V – общие переменные затраты, а Q – объем производства. Например, если в вышеупомянутом примере годовой объем производства составляет 500 000 единиц продукции, то переменные затраты на единицу продукции будут следующими:

, или

рубля.

- Переменные затраты на единицу продукции отражают собой ту часть переменных затрат, которая тратится на производство одной единицы продукции. С производством каждой новой единицы продукции переменные расходы увеличиваются именно на эту величину. Например, если рассматриваемая компания произведет дополнительно еще 100 единиц продукции, то переменные затраты возрастут на 310 рублей.[4]

Реклама

- Переменные затраты на единицу продукции отражают собой ту часть переменных затрат, которая тратится на производство одной единицы продукции. С производством каждой новой единицы продукции переменные расходы увеличиваются именно на эту величину. Например, если рассматриваемая компания произведет дополнительно еще 100 единиц продукции, то переменные затраты возрастут на 310 рублей.[4]

-

1

Выявите комбинированные затраты. Порой некоторые издержки нельзя четко отнести к переменным или постоянным затратам. Такие издержки могут варьироваться в зависимости от объема производства, но также присутствовать и тогда, когда производство стоит или отсутствуют продажи. Подобные издержки называют комбинированными затратами. Их можно разбить на фиксированную и переменную составляющие, чтобы более точно определить величину постоянных и переменных затрат.

- Примером комбинированных затрат является заработная плата работников, состоящая из оклада и комиссионного процента от продаж. Работник получает оклад даже в отсутствии продаж, но его комиссионные зависят от объема реализации продукции. В данном случае оклад относится к постоянным затратам, а комиссионные – к переменным.[5]

- Комбинированные затраты могут иметь место и в заработной плате сдельных рабочих, если вы гарантируете им оплату фиксированного объема рабочих часов в каждом расчетном периоде. Фиксированный объем занятости будет относиться к постоянным затратам, а все дополнительное рабочее время – к переменным.

- Кроме того, выплачиваемые работникам премии также могут быть отнесены к комбинированным затратам.

- Более сложным примером комбинированных затрат будут служить коммунальные платежи. Вам придется платить за электричество, воду и газ даже в отсутствие производства. Тем не менее, по большей части эти траты будут зависеть от объема производства. Чтобы разбить их на постоянную и переменную составляющие, потребуется несколько более сложный метод расчета.

- Примером комбинированных затрат является заработная плата работников, состоящая из оклада и комиссионного процента от продаж. Работник получает оклад даже в отсутствии продаж, но его комиссионные зависят от объема реализации продукции. В данном случае оклад относится к постоянным затратам, а комиссионные – к переменным.[5]

-

2

Оцените затраты в соответствии с уровнем производственной активности. Чтобы разбить комбинированные затраты на постоянную и переменную составляющие, можно воспользоваться минимаксным методом. Это метод оценивает комбинированные затраты по месяцам с наивысшим и наименьшим объемом производства продукции, а затем сравнивает их для выявления переменной составляющей затрат. Чтобы приступить к расчету, необходимо сначала определить месяцы с самым высоким и самым низким объемом производственной активности (объемом производства продукции). Запишите для каждого рассматриваемого месяца производственную активность в виде какого-нибудь измеримого показателя (например, в затраченных машино-часах) и соответствующую сумму комбинированных затрат.[6]

- Допустим, что ваша компания использует в производстве установку гидроабразивной резки для нарезки металлических деталей. По этой причине у вашей компании возникают переменные затраты воды на производство, которые зависят от его объема. Однако, у вас также есть и постоянные затраты воды, связанные с поддержанием вашего бизнеса (на питье, коммунальные нужды и так далее). В целом же, затраты на воду в вашей компании являются комбинированными.

- Предположим, что в месяц с самым большим объемом производства ваш счет за воду составил 9 000 рублей, и при этом вы затратили на производство 60 000 машино-часов. А в месяц с самым низким объемом производства счет за воду составил 8 000 рублей, при этом было затрачено 50 000 машино-часов.

-

3

Рассчитайте величину переменных затрат на единицу производства продукции (VCR). Найдите разницу между двумя величинами обоих показателей (затрат и производства) и определите величину переменных затрат на единицу производства продукции. Она рассчитывается следующим образом:

, где C и c – затраты по месяцам с высоким и низким уровнем производства, а P и p – соответствующие уровни производственной активности.

-

4

Определите общую величину переменных затрат. Рассчитанную выше величину можно использовать для определения переменной части комбинированных затрат. Умножьте переменные затраты на единицу производства продукции на соответствующий уровень производственной активности. В рассматриваемом примере расчет будет таким:

, или

рублей за месяц с самым низким объемом производства, и

, или

рублей за месяц с самым высоким объемом производства. Так вы узнаете общие переменные затраты на воду в каждом из рассматриваемых месяцев. Затем их величину можно вычесть из общей величины комбинированных затрат и получить сумму постоянных затрат на воду, которая и в том, и в другом случае составит 3 000 рублей.[8]

Реклама

-

1

Оцените тренды изменения переменных затрат. В большинстве случаев увеличение объема производства будет делать каждую дополнительно выпущенную единицу продукции более прибыльной. Это происходит по той причине, что постоянные затраты распределяются на большее количество единиц продукции. Например, если бизнес, который произвел 500 000 единиц продукции потратил на арендную плату 50 000 рублей, эти затраты в себестоимости каждой единицы продукции составили 0,10 рубля. Если же объем производства удвоится, то арендные затраты на единицу продукции составят уже 0,05 рубля, что позволит получить больше прибыли от продажи каждой единицы товара. То есть по мере увеличения выручки от продаж себестоимость производства также растет, но в более медленном темпе (в идеальном варианте в себестоимости единицы продукции переменные затраты на единицу должны оставаться неизменными, а составляющая часть постоянных расходов на единицу продукции должна падать).

- Чтобы понять, остается ли уровень переменных затрат на единицу продукции постоянным, поделите общие переменные затраты на выручку. Так вы сможете понять, какова доля ваших переменных затрат в выручке. Если провести динамический анализ данной величины по периодам, то можно понять, изменяются ли переменные затраты на единицу продукции в ту или иную сторону.[9]

- Например, если общие переменные затраты за один год составили 70 000 рублей и за следующий – 80 000 рублей, тогда как была получена выручка в размере 1 000 000 и 1 150 000 рублей соответственно, можно убедиться в том, что переменные затраты на единицу продукции по годам были достаточно стабильными:

, или

%, и

, или

% от выручки.

- Чтобы понять, остается ли уровень переменных затрат на единицу продукции постоянным, поделите общие переменные затраты на выручку. Так вы сможете понять, какова доля ваших переменных затрат в выручке. Если провести динамический анализ данной величины по периодам, то можно понять, изменяются ли переменные затраты на единицу продукции в ту или иную сторону.[9]

-

2

Используйте процентную долю переменных затрат в себестоимости для оценки риска. Если вычислить процентную долю переменных затрат в себестоимости единицы продукции, то можно определить пропорциональное соотношение переменных и постоянных затрат. Расчет производится делением величины переменных затрат на единицу продукции на себестоимость единицы продукции по формуле:

, где v и f – соответственно переменные и постоянные затраты на единицу продукции. Например, если фиксированные затраты на единицу продукции равны 0,10 рублей, а переменные – 0,40 рублей (при общей себестоимости в 0,50 рублей), то тогда 80% себестоимости составляют переменные затраты (

). Будучи сторонним инвестором в компанию, вы можете использовать данную информацию для оценки потенциального риска прибыльности компании.

- Если у компании подавляющую долю в себестоимости составляют переменные затраты, то показатель себестоимости на единицу продукции будет более стабильным. При условии стабильных продаж это будет способствовать получению более стабильной суммы прибыли.

- Обычно такое характерно для крупных сетей розничной торговли (например, Walmart и тому подобным). Их постоянные затраты относительно малы в сравнении с переменными, что приводит к заметно большей доле переменных затрат в себестоимости каждой реализуемой единицы продукции.[10]

- Обычно такое характерно для крупных сетей розничной торговли (например, Walmart и тому подобным). Их постоянные затраты относительно малы в сравнении с переменными, что приводит к заметно большей доле переменных затрат в себестоимости каждой реализуемой единицы продукции.[10]

- Однако, компаниям с более высокой долей постоянных затрат заметно проще воспользоваться эффектом экономии от роста масштабов производства (увеличение производства ведет к снижению себестоимости единицы продукции). Это происходит благодаря тому, что выручка от увеличения объема производства растет быстрее, чем затраты на производство.

- Например, у компании, занимающейся разработкой программного обеспечения, есть значительные постоянные затраты, связанные с разработкой программ и оплатой работы персонала, но при этом она в состоянии увеличить продажи без существенного роста переменных затрат.

- С другой стороны, при спаде продаж компании, имеющей высокую долю переменных затрат, будет проще сократить производство и остаться в прибыли, чем компании, имеющей высокую долю постоянных затрат (ей придется искать выход и решать, что делать с высокими постоянными затратами на единицу продукции).[11]

- У компании с большими постоянными и низкими переменными затратами высок производственный леверидж, что делает ее прибыль или убытки сильно зависимыми от объема выручки. По сути, продажи выше определенного уровня оказываются заметно более прибыльными, а ниже него – заметно более затратными.

- В идеальном варианте компания должна найти баланс между риском и прибыльностью посредством корректировки уровня постоянных и переменных затрат.

- Если у компании подавляющую долю в себестоимости составляют переменные затраты, то показатель себестоимости на единицу продукции будет более стабильным. При условии стабильных продаж это будет способствовать получению более стабильной суммы прибыли.

-

3

Проведите сравнительный анализ с компаниями той же отрасли. Сначала рассчитайте переменные затраты на единицу продукции по своей компании. Затем соберите данные о значении этого показателя у компаний той же отрасли. Так у вас появится отправная точка для оценки эффективности деятельности своей компании. Более высокие переменные затраты на единицу продукции могут говорить о том, что компания менее эффективна, чем другие; тогда как более низкое значение этого показателя может считаться конкурентным преимуществом.[12]

- Значение переменных затрат на единицу продукции выше среднего уровня по отрасли говорит о том, что компания тратит на производство продукции больше средств и ресурсов (труда, материалов, коммунальных трат), чем ее конкуренты. Это может говорить о ее низкой эффективности или об использовании в производстве слишком дорогих ресурсов. В любом случае она будет не такой прибыльной, как ее конкуренты, если не сократит свои расходы или не увеличит цены.

- С другой стороны, компания, которая способна производить те же товары по более низкой себестоимости, реализует конкурентное преимущество в получении большей прибыли от установленной рыночной цены.

- Данное конкурентное преимущество может базироваться на использовании более дешевых материалов, дешевого труда или более эффективных производственных мощностей.

- Например, компания, которая закупает хлопок по более низкой цене, чем другие конкуренты, может производить рубашки с более низкими переменными затратами и устанавливать на продукцию более низкие цены.

- Публичные компании публикуют свою отчетность на своих сайтах, а также на сайтах бирж, на которых торгуются их ценные бумаги. Информация об их переменных затратах может быть получена посредством анализа “Отчетов о финансовых результатах” этих компаний.

-

4

Проведите анализ безубыточности. Переменные затраты (если они известны) в сочетании с постоянными затратами могут быть использованы для расчета точки безубыточности по новому производственному проекту. Аналитик способен начертить график зависимости постоянных и переменных затрат от объемов производства. С его помощью он сможет определить наиболее прибыльный уровень производства.[13]

- Например, если компания планирует заняться производством нового товара, что требует единовременных инвестиций в объеме 100 000 рублей, вам захочется узнать, какой объем продукции потребуется произвести и продать, чтобы окупить данную инвестицию и начать получать прибыль. Для этого будет необходимо сложить сумму инвестиций и других постоянных затрат с переменными затратами и вычесть итог из выручки при различных уровнях производства.

- Математически расчет точки безубыточности можно провести по следующей формуле:

, где F и v – постоянные и переменные затраты на единицу продукции, P – цена реализации, а Q – безубыточный объем производства.[14]

- Например, если дополнительные постоянные расходы в ходе производства составят 50 000 рублей (помимо исходных 100 000 рублей, что даст в общей сложности 150 000 рублей постоянных затрат), переменные затраты будут равны 1 рублю на единицу продукции, а цена реализации будет установлена на уровне 4 рублей, то точка безубыточности будет рассчитываться следующим образом:

, что даст результатом 50 000 единиц продукции.

Реклама

Советы

- Заметьте, что приведенные в примерах расчеты также применимы и для расчета в иных видах валют.

Реклама

Об этой статье

Эту страницу просматривали 78 585 раз.

Была ли эта статья полезной?

-

Методы определения переменных и постоянных затрат.

Для выделения в

составе затрат переменной и постоянной

компоненты наиболее часто используются

три метода:

1) алгебраический

метод или по-другому метод высшей и

низшей точки объёма производства.

2) графический

метод (у некоторых авторов он называется

метод дисперсии).

3) метод наименьших

квадратов.

Более простым в

расчётах, но зато менее точным является

алгебраический метод. При применении

этого метода используется следующий

алгоритм расчётов:

1. За определённый

отчётный период (месяц, квартал, год с

понедельной, подекадной или помесячной

разбивкой) выбирают максимальное и

минимальное значение объёмов производства

и затрат (З макс., З мин., ОП макс., ОП

мин.), где З – затраты, ОП – объём

производства.

2. Рассчитывают

разности между максимальным и минимальным

объёмами производства и затрат (![]() З

З

= З макс. – Змин.;![]() ОП

ОП

= ОП макс. – ОП мин.)

3. Рассчитывают

переменные расходы на единицу продукции

ставку переменных затрат путём отнесения

разности в уровнях затрат за период к

разнице в уровнях объёма производства

(Кпрз =

![]() ).

).

(2)

4. Рассчитывают

общую сумму переменных затрат в расчёте

на максимальный и минимальный объёмы

производства путём умножения ставки

переменных затрат на соответствующий

объём производства (ПРЗ макс. = Кпрз х

ОП макс.; ПРЗ мин. = Кпрз х ОП мин.)

5. Находят сумму

всех постоянных затрат путём вычитания

из общей суммы затрат переменных затрат

на максимальный или минимальный объём

производства. (ПСЗ = З – ПРЗ)

6. Определяют сумму

постоянных и переменных затрат.

В общую сумму

затрат входят переменные и постоянные

компоненты:

З = ПСЗ+ПРЗ,

(3)

где З – общая сумма

затрат, ПСЗ – постоянные затраты, ПРЗ

– переменные затраты.

Переменные затраты

можно представить как произведение

переменных затрат на единицу изделия

на объём произведённой продукции в

натуральном выражении.

ПРЗ = ПРЗ ед. х

ОП,

(4)

где ПРЗ ед. –

переменные затраты на единицу продукции,

ОП – объём производства в натуральном

выражении.

Тогда общую сумму

затрат можно представить формулой:

З

= ПРЗ ед. х ОП + ПСЗ

(5)

Пример 2.

Выделить переменные

и постоянные затраты, если известны

следующие данные (см. таблицу)

Таблица

1

Исходные данные

для анализа затрат по алгебраическому

методу

|

Отчётный период |

Объём производства, |

Затраты на |

|

Январь |

410 |

281 |

|

Февраль |

480 |

286 |

|

Март |

440 |

284 |

|

Апрель |

440 |

284 |

|

Май |

480 |

286 |

|

Июнь |

510 |

288 |

|

Июль |

520 |

300 |

|

Август |

502 |

287 |

|

Сентябрь |

480 |

286 |

|

Октябрь |

470 |

285 |

|

Ноябрь |

420 |

282 |

|

Декабрь |

450 |

285 |

Алгоритм расчёта:

-

З макс. = 300 тыс.руб.,

З мин. = 281 тыс.руб.

ОП макс. = 520 ед.

ОП мин.= 410 ед.

-

З макс. – З мин. =

300 – 281 = 19 тыс.руб.

ОП макс. – ОП мин.

= 520 – 410 = 110 ед.

-

Кпрз =

=

=

19:110 = 0,17 тыс.руб. на ед.

4. ПРЗ макс. = Кпрз

х ОП макс. = 0,17 х 520 = 88,4 тыс.руб.

ПРЗ мин. = Кпрз х

ОП мин. = 0,17 х 410 = 67,7 тыс.руб.

5. ПСЗ = З – ПРЗ =

300 – 88,4 = 211,6 тыс.руб.

ПСЗ = 281 – 67,7 =

213,3 тыс.руб.

6. З=67,7+213,3=281

З=88,4+211,6=300

Расхождения в

цифрах вызваны округлениями и неточностью

расчёта, поэтому для определения

окончательной суммы постоянных затрат

рассчитывают среднюю величину.

ПСЗ = (211,6 + 213,3) : 2 =

212 тыс.руб.

Метод максимальной

и минимальной точки прост в применении,

но главным его недостатком является

неточность определения величин затрат,

так как результаты искажаются из-за

влияния случайных факторов на величины

максимальных и минимальных затрат.

Кроме того, неточна и сама методика

определения затрат вследствие сложности

вычленения постоянных и переменных

затрат.

В литературе

рассматриваются разные методики расчёта

затрат по методу максимальной и

минимальной точки. Так, например, в

учебнике «Финансовый менеджмент» под

ред. Е.С. Стояновой предлагается та же

по сути, несколько иная по форме расчетов

методика расчёта постоянных и переменных

затрат методом максимальной и минимальной

точки. Ставку переменных расходов

(средние переменные расходы в себестоимости

единицы продукции) в данном учебнике

предлагается определять по формуле:

Кпрз = ((Змакс.

– Змин.) х (100 % /(100 % – ОПмин., %)) / ОПмакс.

(6)

где ОПмин. –

минимальный объём производства в

процентах к максимальному, ОПмакс. –

максимальный объём производства, ед.

Постоянные затраты

определяются в этом случае по формуле:

ПСЗ = Змакс. –

Кпрз х ОПмакс. (7)

В соответствии с

этой методикой минимальный объём

производства по данным нашего примера

составляет 78,8 % к максимальному (410/520 х

100 %).

Кпрз = ((300 – 281) х

(100 % / (100 % – 78,8 %)) / 520 =

0,17 тыс. руб.

ПСЗ = 300 – 0,17 х 520 =

211,6 тыс.руб.

Метод дисперсии

более точен, чем алгебраический метод,

но расчёты этим методом более трудоёмки.

В этом случае можно построить график

на основе изучения всех фиксируемых

показателей затрат в зависимости от

объёмов производства. Для построения

графика сначала на плоскости в системе

координат строятся все возможные точки

показателей затрат. Затем строится

прямая линия так, чтобы выше и ниже неё

осталось равное число точек. Точка

пересечения этой прямой с осью ординат

покажет сумму постоянных затрат. Путём

вычитания из общих затрат постоянных

затрат можно найти сумму переменных

затрат для определённого объёма

производства, а разделив эту сумму на

объём можно найти ставку переменных

затрат.

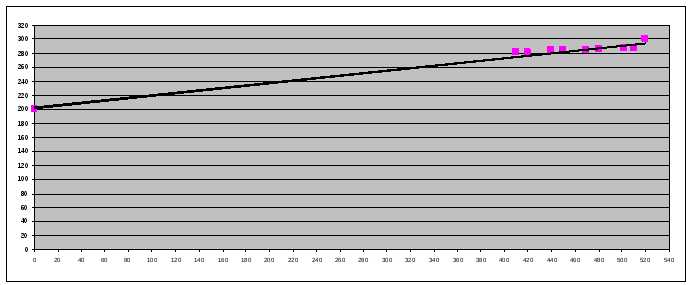

Уравнение линейной

зависимости между затратами и объёмом

производства имеет вид:

Y

= a

+ bx

(8)

где Y

– общие затраты, a

– уровень постоянных затрат, b

– ставка переменных затрат, x

– объём производства в натуральном

выражении.

По данным нашего

примера графически линейная зависимость

будет выглядеть следующим образом:

Рис. 3. Линейная

зависимость между затратами и объёмом

производства.

Точка пересечения

графика с осью затрат показывает уровень

постоянных затрат. Ставка переменных

затрат рассчитывается по формуле:

К прз = (З – ПСЗ)/

ОП (9)

При расчёте

учитываются средние за период затраты

и объём производства. Для нашего примера

средние затраты составят 286,17 тыс.руб.,

а средний объём производства – 466,83 ед.

(расчёт проводился по формуле средней

арифметической).

Кпрз = (286,17 –

212)/466,83 = 0,16 тыс.руб.

Метод наименьших

квадратов является самым точным из всех

названных методов. При использовании

этого метода ставка переменных затрат

определяется по формуле:![]()

b

=

![]() (10)

(10)

Пример

3

Затраты на

электроэнергию предприятия «ДИК»

включают в себя как переменную

(электропитание станков), так и постоянную

(освещение здания цеха и затраты на

электроэнергию для административного

корпуса) части. Выделить величину

постоянных расходов. Данные для расчётов

отражены в таблице 2.

b

=

![]() =

=

1180,75 /714779,68 = 0,0016 тыс.руб.

Величину постоянных

затрат определим из формулы

Y

= a

+ bx,

подставив в неё полученные значения.

1,955 = а + 0,0016 . 556,833.

Отсюда а = 1,955 – 0,912 = 1,043 млн.руб. в месяц.

Таблица 2

|

Месяц |

Объем водства тыс. |

Затраты Y Млн. |

Х |

Y |

(Х |

( |

|

Январь |

145 |

1,23 |

-411,83 |

-0,73 |

300.64 |

169603.95 |

|

Февраль |

568 |

1,99 |

11,17 |

0,03 |

0.335 |

124.77 |

|

36 |

1,16 |

-520,83 |

-0,80 |

416.6 |

271263.89 |

|

|

379 |

1,62 |

177,83 |

-0,34 |

60.46 |

31623.51 |

|

|

470 |

1,81 |

-86,83 |

-0,15 |

13.02 |

7539.45 |

|

|

678 |

2,19 |

121,17 |

0,24 |

29.08 |

14682.17 |

|

|

630 |

2,10 |

73,17 |

0,15 |

10.98 |

5353.85 |

|

|

667 |

2,08 |

110,17 |

0,13 |

14.32 |

12137.43 |

|

|

760 |

2,24 |

203,17 |

0,29 |

58.92 |

41278.05 |

|

|

725 |

2,27 |

168,17 |

0,32 |

53.81 |

28211.15 |

|

|

775 |

2,35 |

218,17 |

0,40 |

87.27 |

47598.15 |

|

|

Декабрь |

849 |

2,42 |

292,17 |

0,47 |

135,86 |

85363.31 |

|

Итого |

6682 |

23,46 |

X |

X |

1180.75 |

7147789.68 |

|

Среднее значение |

556,833 |

1,955 |

X |

X |

X |

X |

2

2Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

-

Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

-

Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов.

Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией.

Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

-

для производственного предприятия – затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

-

для торгового предприятия – стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

-

для строительного предприятия – затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

-

для предприятия-автоперевозчика – затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

-

Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным – на счете 20.

-

Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44).

Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения.

При этом возможны следующие примеры возникновения переменных издержек:

-

Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам – это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

-

Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

-

Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть – в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам.

С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные.

С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25.

Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов.

Таким образом, чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек.

Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто.

Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно.

Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

-

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции).

В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

-

Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

-

Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90.

Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек.

Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где:

ПИ – переменные издержки;

З – затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками.

Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции.

Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

-

параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

-

запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

-

критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

-

величина производственного рычага (левериджа);

-

прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

Итоги

Переменные издержки – показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.