Актуарные расчёты — расчёты

тарифных ставок страхования на основе

методов математической статистики.

Применяются во всех видах страхования.

Основаны на использовании закона больших

чисел. Отражают в виде математических

формул механизм образования и расходования

страхового фонда в долгосрочном

страховании, например, связанном с

продолжительностью жизни населения,

т. е. в страховании жизни и пенсионном

страховании.

Методология актуарных расчётов основана

на использовании теории вероятностей,

демографической статистики и долгосрочных

финансовых вычислений. С помощью теории

вероятностей определяется вероятность

страхового случая. Демографическая

статистика нужна для дифференциации

страховых тарифов в зависимости от

возраста застрахованного. При помощи

долгосрочных финансовых вычислений в

тарифах учитывается доход, получаемый

страховщиком от использования для

инвестиций аккумулированных взносов

страхователей.

Основы теории актуарных расчётов как

особой отрасли науки были заложены в

XVIII в. работами таких учёных как Д.

Граунт, Я. Де Витт, Э. Галлей. James Dodson.

Большинство крупных математиков того

времени — Л. Эйлер, Э. Дювильяр, Н.

Фусс, С. Лакруа, В. Керсебум, А. Депарсье —

разрабатывали теорию актуарных расчётов.

В настоящее время в теории актуарных

расчётов применяются новейшие достижения

математики и статистики.

Актуарные расчёты проводят актуарии —

граждане, имеющие квалификационный

аттестат и осуществляющие на основании

трудового договора или гражданско-правового

договора со страховщиком деятельность

по расчётам страховых тарифов, страховых

резервов страховщика, оценке его

инвестиционных проектов с использованием

актуарных расчётов.

Для добровольного страхования характерен

выборочный (не полный) охват страхователей,

связанный с тем, что не все страхователи

изъявляют желание в нем участвовать. В

условиях страхования могут быть

ограничения для заключения договоров

со страхователями, не отвечающими

предъявляемым к ним требованиям.

Добровольное страхование всегда

ограничено по срокам страхования. Есть

начало и окончание срока в договоре.

Непрерывность добровольного страхования

можно обеспечить только путем повторного

(иногда автоматического) перезаключения

договора на новый срок.

Добровольное страхование действует

только при уплате разового или

периодических страховых взносов.

Неуплата ведет к прекращению договора.

Франши́за (в страховании) —

предусмотренное условиями страхования

(перестрахования)

освобождение страховщика (перестраховщика)

от возмещения убытков страхователя

(перестрахователя), не превышающих

заданной величины . Франшиза бывает

условной и безусловной. Также выделяют

временну́ю и совокупную франшизы,

минимальный размер ущерба, на который

распространяется страховое покрытие.

Франшиза может быть выражена как

пропорциональная доля (в процентах от

страховой суммы, либо убытка)

либо как абсолютная величина (в денежном

выражении).

Размер франшизы и её тип устанавливаются

договором

или правилами страхования.

Условная франшиза

Условная франшиза подразумевает, что

если убыток по страховому случаю не

превысил размера оговоренной франшизы,

то страховщик по такому убытку не

выплачивает. В том случае если убыток

превысил размер франшизы, то такой

убыток возмещается полностью.

В договоре страхования может быть

предусмотрена франшиза (условная или

безусловная).

Франшиза определяется в денежном

выражении или в процентах от страховой

суммы и подлежит учету при расчете

страхового возмещения при каждом

страховом случае:

а) при условной франшизе:

-

– если размер ущерба не превышает

установленный договором размер франшизы,

то страховое возмещение не выплачивается; -

– если размер ущерба превышает

установленной договором размер франшизы,

то страховое возмещение выплачивается

в полном объеме;

б) при безусловной франшизе:

– во всех случаях из размера страхового

возмещения вычитается установленный

договором размер франшизы.

Безусловная франшиза

Безусловная франшиза — это часть

убытка, не подлежащая возмещению

страховщиком и вычитаемая при расчете

страхового возмещения, подлежащего

выплате страхователю, из общей суммы

возмещения.Сама же “Франшиза”

определяется в денежном выражении или

в процентах от страховой суммы и подлежит

учету при расчете страхового возмещения

Например, при страховой сумме 100 р.

установлена безусловная франшиза 15 р.

В случае, если размер убытка составляет

10 р., то такой убыток не подлежит возмещению

(так как сумма убытка меньше безусловной

франшизы).

Однако, если при тех же исходных условиях

размер убытка составит 20 р., возмещению

страховщиком будет подлежать сумма 5

р. (то есть, 20 р. − 15 р. = 5 р.).

Если размер безусловной франшизы

определяется как пропорциональная доля

убытка, то установленный размер

безусловной франшизы в любом случае

вычитается из суммы страхового возмещения.

Например, при страховой сумме 100 р.

установлена безусловная франшиза 15 %

от страхового убытка. В таком случае,

если размер убытка составляет 20 р., то

размер страхового

возмещения составит 17 рублей.

(то есть, 20 р.- 15% = 17 р.).

Временна́я франшиза

При временно́й франшизе, страховое

возмещение не выплачивается, если срок

действия оговоренного обстоятельства,

могущего привести к наступлению

страхового случая, был менее установленного.

Временная франшиза обозначается в

единицах исчисления времени. Если в

договоре не определен тип временной

франшизы (условная или безусловная), то

она считается условной, то есть убытки,

возникшие вследствие действия оговоренного

обстоятельства дольше установленного

срока, подлежат возмещению как если бы

временная франшиза отсутствовала.

Высокая франшиза

Помимо прочего, договоры страхования,

в особенности крупные имущественные,

могут содержать условие о высокой

франшизе, имея в виду её размер. Обычно

уровень такой франшизы начинается от

USD 100 000, редко — ниже. Суть высокой

франшизы состоит в том, что страховая

компания возмещает убыток сразу целиком

и в полном объеме, получая от страхователя

возмещение в размере этой франшизы

после восстановления имущества. К

дополнительным преимуществам использования

высокой франшизы можно также отнести

обязанность защищать интересы страхователя

в суде, каковая отсутствует в случае

использования собственного удержания

на сопоставимом уровне.

В российском гражданском законодательстве

отсутствуют правила о франшизе.

Возможность применения такого условия

основана на принципе свободы договора,

а само условие о франшизе, спокойно

воспринимается в судебной практике, в

том числе, как обычай делового оборота:

в большинстве договоров страхования

не содержится подробного определения

понятия «франшизы», однако, суды

определяют размер выплаты с учетом

франшизы, если в договоре имеются слова

и выражения, подтверждающие достижение

соглашения относительно франшизы и о

её размере. При этом достаточно

использования одного только названия

этого термина.

О попытке признания условия о франшизе

недействительным имеется постановление

ФАС ДВО от 11 февраля 2005 г. N

Ф03-А51/04-1/4415. Во взыскании со страховой

компании страхового возмещения по

договору страхования на основании

недействительности условия о безусловной

франшизе было отказано, поскольку суд

не усмотрел несоответствия существу

договора страхования и действующему

законодательству условия о применении

франшизы именно с учетом принципа

свободы договора.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

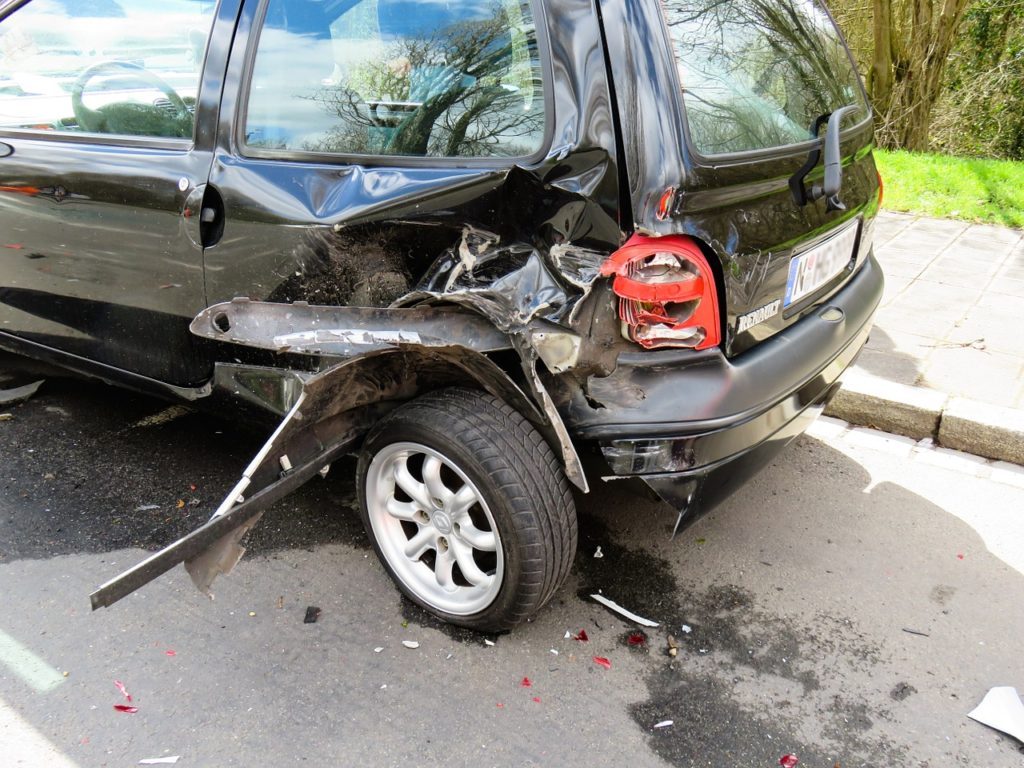

Франшиза – это один из инструментов, используемый в страховании. Он применяется страховыми агентами с целью обратить внимание клиентов на более привлекательные условия и низкую цену полиса. Франшиза особенно актуальна в сфере обязательного страхования, например, в страховании автомобиля. Условная франшиза в страховании – это одна из разновидностей названного инструмента. Сегодня существует два ее вида: условная и безусловная.

Что такое условная франшиза

Прежде всего, следует дать определение самой франшизе. Как инструмент страхования она получила официальный статус в российском законодательстве еще в 2014 году, когда были внесены изменения в текст закона о страховании. Франшиза – это часть убытка (ущерба), полученного в результате наступления страхового случая, которая не выплачивается страховой компанией. Выплаты наступают только в том случае, если сумма убытка превышает стоимость франшизы. То, в каком объеме, когда и как будут выплачены деньги, зависит от вида договора страхования и условий, прописанных в этом контракте.

На первый взгляд кажется, что она невыгодна для страхователя, но на деле она может быть более выгодной, чем покупка обычного полиса. Полис с франшизой стоит значительно дешевле, особенно при мелких ДТП, когда ущерб незначительный (пара легких царапин). Такой страховой полис дает возможность решить проблему без привлечения специалистов страховой компании, а значит, сэкономить на оформлении документов время и деньги.

Простая условная франшиза

Выплаты по простой условной франшизе рассчитываются таким образом: если убыток меньше стоимости франшизы, ущерб от наступления страхового случая оплачивает страхователь, если больше – полную сумму убытков оплачивает страховая компания, но в пределах суммы страховки.

Пример расчета

На автомобиль была оформлена страховка с простой условной франшизой. Ее размер – 35 тыс. рублей. В результате страхового случая был получен убыток (сумма ущерба — 25 тыс. рублей). В соответствии с условиями договора страховая компания не оплачивает нанесенный имуществу убыток. Если бы он составил не 25 тыс. рублей, а 40 тыс. рублей, то страховая компания выплатила бы полную сумму убытка – 40 тыс. рублей.

В чем разница между условной и безусловной франшизой

Разница между условной и безусловной франшизой в страховании заключается в том, что выплаты по безусловной франшизе осуществляются всегда по одной и той же формуле. По умолчанию, если в страховом договоре не прописаны какие-либо особые условия, то такая франшиза считается безусловной. При ней размер выплаты равен разнице между стоимостью франшизы и величиной ущерба. Естественно, если ущерб меньше ее стоимости, то ни о каких страховых выплатах не может быть и речи.

Пример расчета

Произошло ДТП. Сумма ущерба составила 75 тыс. рублей, размер безусловной франшизы — 50 тыс. рублей. Страховая компания должна будет выплатить всего 25 тыс. рублей (75-50). Безусловная франшиза считается наиболее выгодной для страховых компаний, так как дает возможность им перекладывать часть расходов на страховые выплаты из кошелька застрахованного лица.

Временная франшиза

Такая условная франшиза в страховании – это условие, при котором она является актуальной в течение определенного периода времени. Например, первые 3 месяца с даты оформления полиса. По протяжении этого времени она действует, а остальные 9 месяцев применяется обычный режим страхования, то есть без франшизы.

Динамическая франшиза

Динамическая условная франшиза в страховании – это франшиза, размер которой меняется в зависимости от количества страховых случаев за год. Чаще всего ее выражают в процентах. Например, при первом попадании в аварию она составляет 10%, при втором – 30%, при третьем – 50%. Однако три и более ДТП за год случается очень редко, хотя все зависит от характера вождения. Если водитель любит скорость, то покупка такого полиса будет для него убыточна.

Пример расчета

При покупке полиса ОСАГО была оформлена динамическая франшиза. В случае участия в ДТП водитель оплачивал 5% от стоимости ущерба, при повторном ДТП размер франшизы возрастал до 35%. Если водитель попадал в ДТП третий раз за год, он равнялся 80% от суммы ущерба.

Застрахованный автомобиль попал в ДТП, сумма убытка составила 70 тыс. рублей. Размер франшизы в рублях: 70000*0,05= 3500 рублей. Страховая компания выплатила 66,5 тыс. рублей. В течение года автомобиль попал в ДТП повторно. Убытки — 100 тыс. рублей. В соответствии с условиями договора, страховая компания выплатит только 65 тыс. рублей, остальные 35 тыс. рублей, необходимые для ремонта авто, должен возместить страхователь.

Высокая франшиза

Применяется такая франшиза в договорах страхования имущества, которое стоит очень дорого. Например, предметов антиквариата, дорогих автомобилей, элитной недвижимости. При наступлении страхового случая владелец полиса сначала собственными средствами возмещает ущерб, а после, предоставив документы, подтверждающие то, что случай является страховым, получает выплаты. Ущерб может быть возмещен полностью или частично, выплачиваться — сразу или по частям (все зависит от условий договора).

Пример расчета

В результате страхового случая был получен ущерб в размере 1 млн рублей. Величина высокой условной франшизы — 10%. Владелец пострадавшего имущества произвел все расходы по ликвидации ущерба за свой счет. По условиям договора ему должны выплатить 90% от суммы ущерба в течение полугода по частям. Выплаты будут производиться в размере 150 тыс. рублей ежемесячно. 100 тыс. рублей – это размер франшизы (10%). По условиям договора. 900 тыс. рублей – это сумма страховой выплаты. Так как по условиям договора страховщик должен выплачивать всю сумму частями, то ежемесячный платеж составит 150 тыс. рублей.

Плюсы и минусы франшизы для страхователя

На первый взгляд может показаться, что страхователю невыгодно применение франшизы в договоре страхования. Ему предлагают полис с «урезанным» функционалом. Значит, в случае легкого ДТП или незначительного повреждения придется платить за ремонт из собственного кармана. Первая мысль любого клиента: вся выгода достается страховым компаниями, которые таким образом уходят от полных выплат. На самом деле это не совсем так. Условная франшиза в страховании выгодна, но только тем, кто ответственно относится к застрахованному имуществу. Например, аккуратные водители окажутся в плюсе, так как смогут приобрести полис каско по более низкой цене, чем если бы они не использовали ее.

Страховой договор с франшизой выгоден также тем, кто по каким-либо причинам редко пользуется личным авто. Так как по российскому законодательству страхование автомобиля является обязательным, такой полис может дать значительную экономию. При этом даже при попадании в ДТП проще и дешевле будет сделать недорогой ремонт, чем переплачивать в течение нескольких лет за ненужные услуги. То есть платишь лишние деньги за дорогой полис, если вероятность попадания в аварийную ситуацию низкая.

Кто и как платит

Автомобилистов интересуют вопросы не только о том, сколько и когда страховая компания выплатит, но и о том, кто будет оплачивать ремонт, если у кого-то из участников ДТП (или у обоих сразу) окажется страховой полис с франшизой. Как получить страховку в такой ситуации и каков ее размер? Страховку — независимо от того, есть ли у кого-то из участников условная или безусловная франшиза — платит страховая компания, а потом взыскивает сумму убытка с виновника дорожно-транспортного происшествия, не разбираясь, есть у того франшиза или нет. Ущерб возмещается полностью с учетом размера франшизы.

Как оформить страховой полис с франшизой

Многие компании имеют специальные программы страхования, в которых предусматривается безусловная или условная франшиза. В страховании это не считается чем-то необычным, хотя в России она появилась совсем недавно, и не все страхователи на сегодняшний день смогли оценить ее преимущества. Ее применяют как для имущественного страхования, так и для личного. При оформлении полиса надо только уточнить: договор с франшизой или нет. Если с ней, то какая она и на каких условиях предоставляется. Оформление документов практически такое же, как и при покупке полиса без нее.

Франшизу нельзя оформлять на взятое в кредит имущество. Это касается как недвижимого имущества, так и автомобиля. До того как кредит не будет полностью погашен, оформление франшизы — как условной, так и безусловной — считается незаконным.

Не стоит путать франшизу в страховании и франшизу в бизнесе. Несмотря на то что они произносятся и пишутся одинаково, это совершенно разные инструменты. В бизнесе – это покупка чужого бренда или чужой системы организации деятельности, производственных процессов. Что это,франшиза в страховании, простыми словами можно выразить как сумму убытка, не покрываемую страховой компанией. Страхователь сам оплачивает ущерб, меньший чем размер франшизы.

Особенности страхования в России

У всех страховых компаний, работающих в России, есть одна особенность: практически ни в одной из них клиентам не предложат оформить полис с условной франшизой. Возможно, это связано с тем, что рынок страхования и без того терпит внушительные убытки и лавирует на грани выживаемости. А может быть, дело в несовершенстве законодательства, ведь такой способ страхования появился совсем недавно, да и в целом рынок страховых услуг в России появился небольшой период времени тому назад и между страховыми компаниями и страхователями отсутствует доверие.

Наибольшее распространение в России получила безусловная франшиза. Почти все российские страховые компании имеют в своем арсенале программы с безусловной франшизой, поэтому получить страховку не составит труда. Цена такого полиса нередко опускается ниже половины его обычной стоимости. Но радоваться этому особо нечего. Чем дешевле стоит полис и чем больше размер франшизы, тем серьезнее нагрузка на кошелек страхователя в случае наступления страхового случая.

Например, цена полиса каско равна 100 тыс. рублей. Компания предлагает оформить франшизу в размере 60%. Здесь цена полиса составит всего 40 тыс. рублей. Но такая экономия окажется разорительной для клиента в случае аварии. Если сумма ущерба будет менее 40 тыс. рублей, страхователю придется делать ремонт за свой счет. Если более, то клиент заплатит 60% от полной суммы убытка. Поэтому франшиза выгодна только опытным, ответственным водителям, а также в тех регионах, где уровень аварийности низкий. В других случаях франшиза для страхователя окажется невыгодной.

Как рассчитать франшизу

При заключении договора страхования, например, недвижимого имущества или автомобиля важно помнить, что сумма страхового возмещения не всегда соответствует реальному ущербу, поскольку установленная в договоре франшиза в зависимости от вида и размера уменьшает величину выплаты.

Инструкция

Внимательно изучите договор страхования. Для расчета франшизы вам необходимо знать три вещи: ее процентное выражение, вид установленной франшизы и страховую сумму. Денежный эквивалент франшизы вычисляется путем умножения ее процентного выражения на прописанную в договоре страховую сумму. Например, в договоре установлена франшиза 0,05% от страховой суммы, а последняя составляет 1 000 000 рублей. Таким образом, франшиза составляет 500 рублей.

Обратите внимание на то, франшиза какого вида установлена в договоре. Первый вариант (он используется чаще всего) это безусловная франшиза. При выплате страхового возмещения она всегда вычитается из суммы убытка, то есть по договору при наступлении страхового события вы никогда не получите полный размер ущерба. Предположим, что во время действия договора из Шага 1 произошел страховой случай, и размер ущерба составил 3 000 рублей. Сумма, которую страховая компании оплатит клиенту, составляет 2 500 рублей. Если же ущерб незначительный и в денежном выражении равен 400 рублей, страхователь ничего не получит, так как ущерб не превышает франшизу.

Имейте в виду, что в договоре может быть установлен другой вид франшизы – условная. Экономический смысл установления такой франшизы заключается в том, что страховщик не покрывает ущерб, ниже конкретной суммы. Если вы обратитесь к примеру из Шага 1, то увидите, что если в рамках договора страхования произошел страховой случай и размер ущерба составил 300 рублей, страховая компания ничего не платит. Зато, если убыток составит 3 000 рублей, условная франшиза (в этом и заключается ее условность) не применяется, поэтому выплата составит 3 000 рублей. Обратите внимание, что при заключении договора с безусловной франшизой страховой тариф устанавливается ниже, чем в случае с условной франшизой.

Видео по теме

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Франшиза в страховании

21.02.2016 31 157 8 Время на чтение: 10 мин.

Сегодня я расскажу вам о том, что такое франшиза в страховании. Однажды я уже писал о том, что такое франшиза в бизнесе, поэтому сразу оговорюсь, что это совершенно разные понятия, не имеющие вообще ничего общего, кроме названия: не нужно их как-либо сравнивать между собой и путать. Итак, франшиза в страховании — что это простыми словами: об этом вы узнаете, ознакомившись с данной публикацией.

Содержание:

- Что такое франшиза в страховании?

- Условная и безусловная франшиза

- Примеры применения франшизы в страховании

- Некоторые виды франшизы в страховании

- Зачем нужна франшиза в страховании?

Что такое франшиза в страховании?

Любой договор страхования или страховой полис, независимо от того, о каком страховом продукте идет речь, содержит ряд важных условий, на которые в обязательном порядке должен обращать внимание страхователь. Так вот, одним из таких условий и является франшиза или размер франшизы. Что это такое?

Франшиза в страховании — это сумма страхового возмещения, которая не будет выплачена выгодоприобретателю при наступлении страхового случая.

Другими словами, если выгодоприобретателем выступает сам страхователь — он не получит часть возмещения, оговоренного франшизой, а если выгодоприобретатель — третье лицо, то страхователь должен будет самостоятельно покрыть его убытки в пределах франшизы.

Чем меньше франшиза по договору страхования — тем выше страховой тариф, и наоборот, что логично. При нулевой франшизе, то есть, при полном ее отсутствии, страховой тариф всегда максимальный.

Франшиза в договоре страхования может быть оговорена двумя способами:

- В абсолютном выражении (например, 1000 рублей, 10000 рублей и т.д.);

- В процентах от страховой суммы или размера причиненного убытка (например, 3% страховой суммы, 1% размера ущерба и т.д.)

Условная и безусловная франшиза

Кроме того, франшиза в страховании может быть двух видов: условная и безусловная.

Условная франшиза означает, что если рассчитанный размер ущерба не превысит размер установленной франшизы, то страховая выплата вообще не будет осуществляться, а если превысит этот размер, то выплата будет осуществлена в полном объеме, без вычитания суммы, оговоренной франшизой.

Безусловная франшиза означает, что сумма, предусмотренная франшизой, в любом случае вычитается из суммы страхового возмещения и не выплачивается.

На практике страховщики чаще всего используют именно безусловную франшизу, условная франшиза сейчас используется крайне редко, особенно у отечественных страховщиков.

Заключая договор страхования или покупая страховой полис, необходимо очень четко выяснить не только размер франшизы, но и метод ее расчета, а также вид: условная или безусловная франшиза.

Примеры применения франшизы в страховании

Чтобы было понятнее, что такое франшиза в страховании, рассмотрим несколько примеров.

Пример 1. В договоре страхования обозначена страховая сумма 100000 рублей, размер безусловной франшизы — 2% от страховой суммы.

Произошел страховой случай, размер ущерба оценили в 1500 рублей. Выгодоприобретатель не получает вообще никакой выплаты, т.к. сумма ущерба менее установленной франшизы (2000 рублей).

Произошел другой страховой случай, размер ущерба оценили в 5000 рублей. Выгодоприобретатель получит выплату 3000 рублей (5000 — размер франшизы 2000).

Пример 2. В договоре страхования указана страховая сумма 100000 рублей, размер условной франшизы — 2000 рублей.

Произошел страховой случай, определенная сумма ущерба составила 1800 рублей. Выгодоприобретатель не получает никакой выплаты, т.к. сумма ущерба меньше установленной франшизы.

Произошел другой страховой случай, размер ущерба оценили в 5600 рублей. Выгодоприобретатель получает всю сумму рассчитанного ущерба — 5600 рублей, т.к. это условная франшиза.

Пример 3. В договоре страхования указана страховая сумма 100000 рублей, размер безусловной франшизы — 3% от размера ущерба.

Произошел страховой случай, ущерб оценили в 10000 рублей. Выгодоприобретатель получит выплату 10000 — 3% от 10000 = 9700 рублей.

Некоторые виды франшизы в страховании

Далее рассмотрим несколько не очень распространенных, но довольно интересных видов франшизы в страховании, с которыми тоже можно столкнуться на практике.

Динамическая франшиза — это одна из разновидностей безусловной франшизы, размер которой может меняться на протяжении действия договора страхования. Меняется он всегда в большую сторону, то есть, чем больше страховых случаев произойдет, тем меньше с каждым случаем будет получать выгодоприобретатель по договору.

Часто бывает так, что для первого страхового случая устанавливается безусловная франшиза 0% (0 ден. ед.), то есть, ее просто нет. Но для второго, например, уже 5%, для третьего — 10%, для четвертого — 15%, и т.д. Это и есть динамическая франшиза.

Льготная франшиза — еще один вид франшизы в страховании, при котором вычет указанной суммы из возмещения не применяется при определенных обстоятельствах (т.н. льготах). Ну, например, в автостраховании, если в ДТП виноват страхователь — франшиза применяется, а если другая сторона — не применяется. Это и есть пример льготной франшизы.

Регрессная франшиза — вид франшизы в страховании, при котором в случае наступления страхового события страховая компания сначала оплачивает выгодоприобретателю полную сумму рассчитанного ущерба, без учета франшизы, но затем страхователь обязан возместить страховщику часть этой выплаты в размере установленной франшизы.

Обязательная франшиза — условие договора, при котором при пролонгации договора на новый срок франшиза устанавливается в обязательном порядке, если на протяжении предыдущего периода наступали страховые случаи, и были осуществлены выплаты.

Зачем нужна франшиза в страховании?

Итак, франшиза — это некий финансовый инструмент, позволяющий страховой компании уменьшить свои риски и минимизировать расходы на выплаты страховых возмещений. Однако, и доходы ее в этом случае тоже снижаются, т.к. страховой тариф в случае применения франшизы всегда ниже.

На первый взгляд кажется, что франшиза — это инструмент, необходимый только страховщикам, который служит лишь для защиты их интересов. Однако, в применении франшизы при желании можно найти немало преимуществ и для страхователей.

Во-первых, это тот же более низкий тариф и возможность выбора. Обычно страхователю предлагают некую сетку тарифов и франшиз, из которой он может выбрать для себя тот вариант, что устроит его наилучшим образом.

Если бы все договора страхования заключались без франшизы — они стоили бы существенно дороже!

Во-вторых, при получении минимального ущерба, входящего в рамки франшизы, страхователь освобождается от необходимости проходить сложную (для наших условий) процедуру сбора и подачи документов на получение возмещения, тратить на это свое время и силы.

Из всего этого можно сделать такой вывод:

Получение компенсации малых убытков, по сути, невыгодно ни страховщику, ни страхователю. Поэтому и была придумана франшиза, которая успешно применяется в мировой практике страхования.

Теперь вы знаете, что такое франшиза в страховании, условная и безусловная франшиза, какие еще виды франшизы бывают, и как этот инструмент применяется на практике. Будьте бдительны при заключении договоров страхования и внимательно изучайте все моменты, касающиеся франшизы. К слову, в некоторых случаях они могут быть оговорены не в самом договоре/полисе, а в неких правилах страхования, с которыми клиент якобы ознакомлен, о чем свидетельствует его подпись на договоре.

А у меня на сегодня все. Подписывайтесь на обновления сайта Финансовый гений на почту и в социальных сетях и повышайте свою финансовую грамотность. До новых встреч!

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ

ПОЛИТИКИ

ВОРОНЕЖСКОЙ ОБЛАСТИ

ГБПОУ ВО «воронежский

государственный промышленно-гуманитарный колледж»

БОГУЧАРСКИЙ ФИЛИАЛ

Ф Р А Н Ш И З А

УЧЕБНО МЕТОДИЧЕСКОЕ ПОСОБИЕ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

СТРАХОВОЕ ДЕЛО

для специальности: 40.02.01 «Право и организация

социального обеспечения»

2017 г.

Учебно-методическое пособие разработано и рекомендуется для

осуществления студентами самостоятельной работы и написания практических работ

( решения задач) по учебной дисциплине Страховое дело на основе

Федерального государственного образовательного стандарта по специальности

среднего профессионального образования 40.02.01 Право и организация

социального обеспечения и рабочих программ

Место дисциплины в структуре

основной профессиональной образовательной программы:

Дисциплина

входит в состав общепрофессиональных дисциплин профессионального цикла. Индекс

ОП.10.

Цели

и задачи дисциплины – требования к результатам освоения дисциплины

Целью учебной дисциплины является формирование у

обучающихся теоретических знаний и приобретения практических навыков в области

страхового дела.

В

результате освоения дисциплины обучающийся должен:

уметь:

–

оперировать страховыми понятиями и терминами;

–

заполнять страховые полисы и составлять типовые договоры страхования;

–

использовать законы и иные нормативные правовые акты в области страховой

деятельности;

знать:

– правовые основы осуществления страховой деятельности;

– основные понятия и термины, применяемые в страховании,

классификацию видов и форм страхования;

– правовые основы и принципы финансирования фондов

обязательного государственного социального страхования;

– органы, осуществляющие государственное социальное

страхование.

Содержание дисциплины ориентировано на подготовку

обучающихся к освоению профессиональных модулей ОПОП по специальности 030912 (

04.02.01) «Право и организация социального обеспечения» и овладению профессиональными

компетенциями (ПК):

ПК 1.1. Осуществлять профессиональное толкование

нормативных правовых актов для реализации прав граждан в сфере пенсионного

обеспечения и социальной защиты.

ПК 1.4. Осуществлять установление (назначение, перерасчет,

перевод), индексацию и корректировку пенсий, назначение пособий, компенсаций и

других социальных выплат, используя информационно-компьютерные технологии.

ПК 2.3. Организовывать и координировать социальную работу с

отдельными лицами, категориями граждан и семьями, нуждающимися в социальной

поддержке и защите.

ПК 3.4. Формировать с использованием информационных

справочно-правовых систем пакет документов, необходимых для принятия решения

правомочным органом, должностным лицом.

ПК 3.5. Проводить мониторинг судебной практики

Конституционного, Верховного, Высшего арбитражного судов в сфере социальной

защиты и пенсионного обеспечения в целях единообразного применения законодательства,

с использованием информационных справочно-правовых систем.

ПК 4.1.Планировать работу по социальной защите населения,

определять ее содержание, формы и методы.

ПК 4.2. Оказывать правовую, социальную помощь и

предоставлять услуги отдельным лицам, категориям граждан и семьям, нуждающимся

в социальной защите.

ПК 4.3.Проводить мониторинг и анализ социальных процессов

(условия, причины, мотивы проявления) в муниципальном образовании.

ПК 4.4.Исследовать и анализировать деятельность по

состоянию социально-правовой защиты отдельных категорий граждан.

ПК 4.5.Содействовать интеграции деятельности различных

государственных и общественных организаций и учреждений с целью обеспечения социальной

защищенности населения.

В

результате освоения дисциплины у обучающихся формируются общие компетенции

(ОК):

–

ОК 1. Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес.

–

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность и

качество.

–

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

–

ОК 4. Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального и личностного

развития.

–

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной

деятельности.

–

ОК 9. Ориентироваться в условиях постоянного изменения правовой базы.

Автор-разработчик:

Малежина Е.И.., преподаватель Богучарского филиала

ВГПГК

В Ы П И С К А

Из

рекомендаций по организации самостоятельной работы студента

Самостоятельная работа является одним из видов учебной деятельности

обучающихся, способствует развитию самостоятельности, ответственности и

организованности, творческого подхода к решению проблем учебного и

профессионального уровня.

Самостоятельная работа проводится с целью:

– систематизации и

закрепления полученных теоретических знаний и практических умений обучающихся;

– углубления и

расширения теоретических знаний;

– формирования

умений использовать нормативную, правовую, справочную документацию и

специальную литературу;

– развития

познавательных способностей и активности обучающихся: творческой инициативы,

ответственности и организованности;

– формирования

самостоятельности мышления, способностей к саморазвитию, самосовершенствованию

и самореализации;

– развития исследовательских умений.

Значительную часть времени студент должен затрачивать на подготовку к

учебным занятиям. Эта работа именуется самостоятельной. Она

включает в себя чтение учебной и научной литературы, конспектирование отдельных

положений законодательства, решение практических задач, тестов, подготовку

планов-конспектов для работы на семинарах и – систематическую работу с

конспектами занятий и учебной литературой, поиск и анализ нормативных

документов, решений судов различных инстанций, изучение самостоятельно

отдельных тем, подготовка рефератов и презентаций к ним, разработка и показ

компьютерных презентаций по выбранной теме, работа над курсовым проектом,

решение задач, составление кроссвордов, выполнение индивидуальных письменных

заданий и т.д.. Усвоение учебной программы и подготовка к профессиональной деятельности

невозможны только в ходе аудиторных занятий. Студент обязан постоянно работать

над собой и совершенствовать свой профессиональный уровень.

Франшиза

В договорах страхования имущества часто

предусматривается собственное участие страхователя в покрытии ущерба в виде

применения франшизы.

Франшиза – определенная договором страхования величина

ущерба страхователя, не подлежащая возмещению страховщиком.

Франшиза может быть установлена:

– в абсолютной

сумме

– в процентах к

страховой сумме или величине ущерба

Различают безусловную франшизу

и условную франшизу.

Безусловную

франшизу ( F b)

называют « вычитаемой «. Если договором страхования предусмотрена безусловная

франшиза, то страховое возмещение равно ущербу ( находящемуся в пределах

страховой суммы) за вычетом размера франшизы :

W = U – F b при U < Sn

где – U ущерб, полученный в результате наступления

страхового случая

Пример 1. Страховая стоимость имущества 1 млн. рублей.

Страховая сумма 550 тыс. рублей. Безусловная франшиза – 1 % страховой сумму (

5 тыс. рублей). При наступлении страхового случая ущерб составил 100 тыс.

рублей. Определить размер страхового возмещения по

системе страховой ответственности по принципу первого риска.

Решение :

Так как величина ущерба находится в пределах

страховой суммы, то он подлежит возмещению в полном объеме за вычетом

безусловной франшизы :

W =

100-5= 95 тыс. рублей.

В случае, когда договором страхования

предусмотрена условная франшиза , ущерб, находящийся в ее пределах, возмещению

не подлежит. Если же ущерб превышает размеры франшизы, то компенсируется в

полном объеме ( в пределах страховой суммы):

W = U > F b при U < Sn

Условная франшиза означает наличие специальной оговорки (

клаузулы) в страховом полисе. В международной практике оговорка делается в

форме записи « свободно от х процентов « ( где х – 1.2.3.4.5…. процентов от

суммы) Если ущерб превышает установленную франшизу, страховщик выплачивает

страховое возмещение полностью, не принимая во внимание сделанную оговорку.

Безусловная франшиза также означает наличие специальной оговорки

( клаузулы) в страховом полисе. На этом документе , по международной практике,

делается запись « свободно от первых х процентов» ( где х процентов всегда

вычитается из суммы страхового возмещения независимо от величины ущерба). Таким

образом, страховое возмещение равно ущербу за вычетом безусловной франшизы.

Пример 2. Страховая стоимость застрахованного

имущества 1 млн. руб.. Страховая сумма – 500 тыс. рублей. Условная франшиза – 3

тыс. рублей. При наступлении страхового случая ущерб составил ( тыс. рублей ) :

1. 2 тыс. рублей 2. 15 тыс. рублей

Определить размер страхового возмещения.

Решение .

В первом случае ущерб не подлежит

возмещению, так как его размер меньше условной франшизы.

Во втором случае ущерб возмещается в полном

объеме, так как он больше размера франшизы и находится в пределах страховой

суммы.

Пример 3 .

По договору страхования имущества потребительского

общества предусмотрена условная франшиза в размере 5 тыс. руб. Фактически ущерб

составил:

а) 4900 руб.;

б) 5,5 тыс.руб. Определить размер страхового

возмещения.

Пример 4.

Хозяйствующий субъект застраховал свое имущество сроком

на 1 год с ответственностью за кражу со взломом на сумму 200 млн руб. Ставка

страхового тарифа – 0,3 % страховой суммы. По договору страхования

предусмотрена условная франшиза «свободно от 4 %». Скидка к тарифу – 2 %.

Фактический ущерб страхователя составил 13,5 млн руб.

Рассчитайте размер страхового взноса и страхового возмещения.

Методические рекомендации к решению

задачи 3, 4

Условная, или

интегральная (невычитаемая), франшиза предусматривает освобождение

ответственности страховщика за ущерб, не превышающий установленной франшизой

суммы, и его полное покрытие, если размер ущерба превышает франшизу. Условная

франшиза вносится в договор страхования с помощью записи «свободно от Х %», где

Х – величина процентов от страховой суммы. Если ущерб превышает установленную

франшизу, то страховщик обязан выплатить страховое возмещение полностью, не

обращая внимания на сделанную оговорку.

Пример. По договору

страхования предусмотрена условная франшиза «свободно от %». Страховая сумма –

100 млн руб. Фактический ущерб составил 0,8 млн руб. Он меньше суммы франшизы,

которая равна 1 млн руб., и поэтому не возмещается .

Пример. По договору

страхования предусмотрена условная франшиза «свободно от 1 млн руб.».

Фактический ущерб составил 1,7 млн руб., т. е. больше суммы франшизы. Поэтому

страховое возмещение выплачивается в сумме 1,7 млн руб.

Пример 5.

Хозяйствующий субъект

застраховал свое имущество сроком на 1 год с ответственностью за кражу со

взломом на сумму 500 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы.

По договору страхования предусмотрена безусловная франшиза в размере 0,5 млн руб.,

при которой предоставляется скидка к тарифу 4 %. Фактический ущерб страхователя

составил 13,7 млн руб.

Рассчитайте размер страхового

взноса и страхового возмещения.

Пример 6 .

В результате ДТП уничтожен

автомобиль. Его действительная первоначальная стоимость – 200 тыс. руб., износ

на момент заключения договора страхования – 10 %. Стоимость пригодных деталей

после страхового случая составила 15 тыс. руб. (с учетом износа – 13,5 тыс.

руб.). На приведение в порядок указанных деталей израсходовано 2,5 тыс. руб. В

договоре предусмотрена безусловная франшиза 2 тыс. руб.

Исчислите ущерб страхователя и

размер страхового возмещения, если автомобиль застрахован на 70 % от

действительной стоимости.

Методические рекомендации к решению задач 5, 6

При безусловной франшизе страховое возмещение равно:

величина ущерба минус величина безусловной франшизы.

Пример. По договору

страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба.

Фактический ущерб составил 5000 тыс. руб. Величина франшизы равна: ![]() тыс. руб.

тыс. руб.

Страховое возмещение будет выплачено в сумме 4950 тыс. руб.

(5000-50).

Использование франшизы

выгодно как для страховщика, так и для страхователя.

1. Страховщик, применяя

безусловную франшизу, экономит на выплате страховых возмещений. Использование

условной франшизы позволяет ему ограничить свои расходы на ведение дела по

компенсации незначительных убытков.

2. Страхователь, соглашаясь

на франшизу, получает скидку к страховому тарифу, т.е. экономит на страховой

премии.

Задания на закреплении материала :

Задача 1. Страховая стоимость

имущества 1 млн. рублей. Страховая сумма 550 тыс. рублей. Безусловная франшиза

– 1 % страховой сумму ( 5 тыс. рублей). При наступлении страхового случая

ущерб составил 100 тыс. рублей. Определить размер страхового возмещения

по системе страховой ответственности по принципу первого риска.

Задача 2. По договору страхования имущества потребительского общества

предусмотрена условная франшиза в размере 5 тыс. руб. Фактически ущерб

составил:

а) 4900 руб.; б) 5,5 тыс.руб.

Определить размер страхового возмещения.

Задача 3. Хозяйствующий субъект застраховал свое имущество сроком на 1 год с

ответственностью за кражу со взломом на сумму 200 млн руб. Ставка страхового

тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена условная

франшиза «свободно от 4 %». Скидка к тарифу – 2 %. Фактический ущерб страхователя

составил 13,5 млн руб. Рассчитайте размер страхового взноса и страхового

возмещения.

Задача 4. В результате

ДТП уничтожен автомобиль. Его действительная первоначальная стоимость – 200

тыс. руб., износ на момент заключения договора страхования – 10 %. Стоимость

пригодных деталей после страхового случая составила 15 тыс. руб. (с учетом

износа – 13,5 тыс. руб.). На приведение в порядок указанных деталей

израсходовано 2,5 тыс. руб. В договоре предусмотрена безусловная франшиза 2

тыс. руб.

Исчислите ущерб

страхователя и размер страхового возмещения, если автомобиль застрахован на 70

% от действительной стоимости.

Литература:

1. Алехина

Е.С.Страхование. . Краткий курс лекций. / Е.С. Алехина – Москва – Юрайт, 2011

год -205с

2. Сербиновский

Б.Ю., Гарькуша В.Н., Страховое дело. ( Б.Ю. Сербиновский, В.Н. Гарькуша –

Ростов-на- Дону. Феникс, 2008 год).