Денежные средства, которые предприятие потратило на создание и продажу продукции, называют себестоимостью. Это важный компонент ценовой политики и основа для расчёта расходов, финансового результата деятельности предприятия и конечной стоимости товара.

Из чего складывается себестоимость

В состав себестоимости входят ресурсы, которые прямо или косвенно влияют на производство продукции:

- сырьё, различные материалы;

- заработная плата персонала;

- страховые и налоговые отчисления;

- расходы на амортизацию;

- коммерческие расходы;

- электроэнергия, водоснабжение и другие производственные ресурсы;

- аренда помещений, приобретение ПО и другие хозяйственные расходы.

Что нужно знать о видах себестоимости

Себестоимость необходима для расчёта рентабельности, ценовой политики и эффективности производства. Анализ себестоимости поможет сократить издержки и увеличить прибыль. Себестоимость может быть нескольких видов (таблица 1).

Таблица 1. Виды себестоимости

|

Вид себестоимости |

Особенности |

|

Плановая (нормативная) |

Себестоимость, рассчитанная в соответствии с определенными сроками (год, месяц, квартал и т.д). Необходима для анализа финансовых отклонений. |

|

Фактическая |

Определяется на основании производственных расходов. |

|

Сметная |

Используется для расчётов в сфере строительства. |

|

Общехозяйственная |

Основой служат затраты, не связанные с производством. |

|

Технологическая |

Складывается на основе прямых затрат, используемых в отдельных сегментах производства. |

|

Цеховая |

Подразумевает общую сумму затрат на производстве. |

|

Предельная |

Рассчитывается на основании проданных товаров. |

|

Полная |

Представляет совокупность затрат на производство и реализацию продукции. |

На предприятии целесообразно рассчитать плановую и фактическую себестоимость. Случается, что фактическая себестоимость оказывается выше плановой. Это повод разобраться и внести корректировки. Например, проконтролировать, сколько выпускается брака, сколько сырья фактически списывается, насколько рационально расходуются ресурсы.

На какие финансовые показатели влияет себестоимость

Среди финансовых показателей можно выделить три основных:

- наценка на товары;

- маржинальность;

- налогообложение.

Калькуляция себестоимости продукции на предприятии: какие способы существуют

Для расчёта себестоимости можно прибегнуть к одному из четырёх способов (таблица 2).

Таблица 2. Способы калькуляции себестоимости

|

Способ калькуляции |

Особенность |

|

Директ-костинг |

Используются только прямые издержки, постоянные расходы брать во внимание не нужно. |

|

Попередельный способ |

Себестоимость рассчитывается для каждой стадии производства. Подойдёт, если предприятие изготавливает товары поэтапно. |

|

Позаказный способ |

Подходит для предприятий, занимающихся серийным или единичным производством. |

|

Попроцессный способ |

Подходит для организаций, осуществляющих свою деятельность непрерывно. |

Для определения себестоимости рассчитываются две основные статьи расходов: коммерческих и производственных (таблица 3).

Таблица 3. Статьи расходов

|

Статья расходов |

Что необходимо учитывать |

|

Производственные расходы |

Сырьё, ресурсы, заработная плата сотрудников, отчисления в государственный бюджет, а также расходы, не касающиеся производства. |

|

Коммерческие расходы |

Расходы, которые образуются на стадии реализации товаров и услуг: упаковка, маркировка, логистика, доставка, расходы на рекламу. |

Для расчёта себестоимости потребуется определить все имеющиеся издержки и распределить их по различным статьям расходов. Далее используйте метод калькуляции.

- Сложите расходы на покупку материалов.

- Определите расходы на энергетические ресурсы и прибавьте их к расходам на приобретение материалов.

- Рассчитайте общую сумму оплаты труда сотрудников. Из суммы затрат на заработную плату нужно вычесть страховые и налоговые отчисления. Оставшуюся сумму прибавьте к общей сумме.

- К общей сумме прибавьте дополнительные затраты на амортизацию, содержание оборудования и прочие расходы.

Как рассчитать себестоимость: формулы, алгоритм, примеры

Для расчёта себестоимости можно воспользоваться формулами (таблица 4).

Таблица 4. Формулы для расчёта себестоимости

|

Вид расчёта |

Формула |

|

Полная себестоимость |

Общая сумма затрат на производство + Сумма расходов на реализацию продукции |

|

Полная себестоимость (в развернутом виде) |

Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты |

|

Себестоимость реализованных товаров |

Полная себестоимость — Себестоимость нереализованных товаров |

|

Себестоимость единицы продукции |

Полные издержки / Количество единиц товара |

|

Себестоимость единицы продукции (в развернутом виде) |

Производственные издержки / Количество произведенных единиц товаров + Коммерческие издержки / Количество реализованных единиц товаров |

Формула расчёта полной себестоимости выглядит следующим образом: ПСТ = ПФ + МЗ + Э + ТР + Сбр + ЗП + СВ + А + НР + ЦР + ЗР.

Где:

- ПСТ — полная себестоимость товара.

- ПФ — полуфабрикаты, которые были использованы во время его изготовления.

- МЗ — материальные запасы предприятия.

- Э — энергетические ресурсы.

- ТР — транспортные расходы.

- Сбр — бытовые расходы.

- ЗП — заработная плата сотрудников.

- СВ — страховые взносы, отчисляемые из зарплаты

- А — амортизация.

- НР — накладные расходы.

- ЦР — цеховые расходы.

- ЗР — заводские расходы.

Полную себестоимость можно рассчитать в четыре этапа.

- Рассчитайте прямые затраты: материальные, затратные, страховые, пенсионные, амортизационные и прочие расходы на производство товара (ч. 1 ст. 218 НК РФ).

- Подсчитайте косвенные затраты: расходы на аренду, оплата и содержание оборудования, рекламный бюджет и прочие затраты, не относящиеся напрямую к процессу создания продукта.

- Рассчитайте затраты на реализацию товара: транспортировка и доставка продукции, упаковка и хранение, затраты на спецодежду для сотрудников.

- Подсчет себестоимости. Сложите полученные при первых трёх подсчётах данные.

Рассчитаем себестоимость 20 единиц продукции для предприятия N (таблица 5).

Таблица 5. Пример расчёта себестоимости

|

Статья расходов |

Сумма расходов (руб.) |

|

Сырьё и материалы |

300 000 |

|

Заработная плата сотрудников |

65 000 |

|

Страховые взносы |

19500 |

|

Затраты на энергию |

20 000 |

|

Амортизационные расходы |

6000 |

|

Транспортные расходы |

10 000 |

|

Накладные расходы |

2 500 |

|

Цеховые расходы |

35 000 |

|

Общезаводские расходы |

47 000 |

|

Итого: |

505 000 |

Итого: себестоимость 20 условных единиц продукции, произведённых на предприятии, составляет 505 000 рублей.

Соответственно, себестоимость одной единицы будет равна 25 250 рублям.

Какие альтернативные методы расчёта себестоимости существуют

Для расчёта себестоимости можно использовать Excel. В таблицу можно включить постоянные и переменные издержки. Перечень калькуляционных статей у каждой формы будет свой. В имеющийся шаблон можно подставить любые данные. При необходимости можно заменить формулы и получить готовый расчёт.

Какие затраты нужно урезать, чтобы снизить себестоимость

Самый простой способ получить максимальный доход от реализации товаров — снизить себестоимость, оставив цены на прежнем уровне. Снизить затраты можно несколькими способами. Например, с помощью общей и частной экономии.

Общая экономия подразумевает модернизацию всех отделов предприятия, при частичной — изменения вносятся в работу отдельного подразделения, оптимизируется производство товара на определённом этапе.

Снизить себестоимость можно за счёт:

- Увеличения производительности труда и повышения квалификации сотрудников.

- Сокращения расходов на зарплату за счёт автоматизации рабочих мест.

- Расширения ассортимента продукции.

- Снижения затрат на электроэнергию за счёт использования энергоэффективного оборудования.

- Поиска новых поставщиков с более выгодными условиями сотрудничества.

- Кооперации с другими компаниями и масштабирования бизнеса.

- Применения технологий бережливого производства.

Познакомьтесь с новым взглядом на методики формирования себестоимости, позволяющие повысить эффективность деятельности производственного предприятия на курсе повышения квалификации «Себестоимость продукции и процессов в производственном секторе экономики».

Расчет себестоимости – очень сложный процесс. Важно не только правильно обобщить все затраты. Надо еще разделить их на прямые и косвенные, учесть незавершенное производство, посчитать отклонения факта от нормы, корректно применить выбранный на предприятии метод калькулирования. Читайте в статье о том, как это делается, а заодно смотрите примеры.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

- По элементам.

- Прямые и косвенные.

- Нормативные и фактические.

- Текущие и прошлого периода.

- Переменные и постоянные.

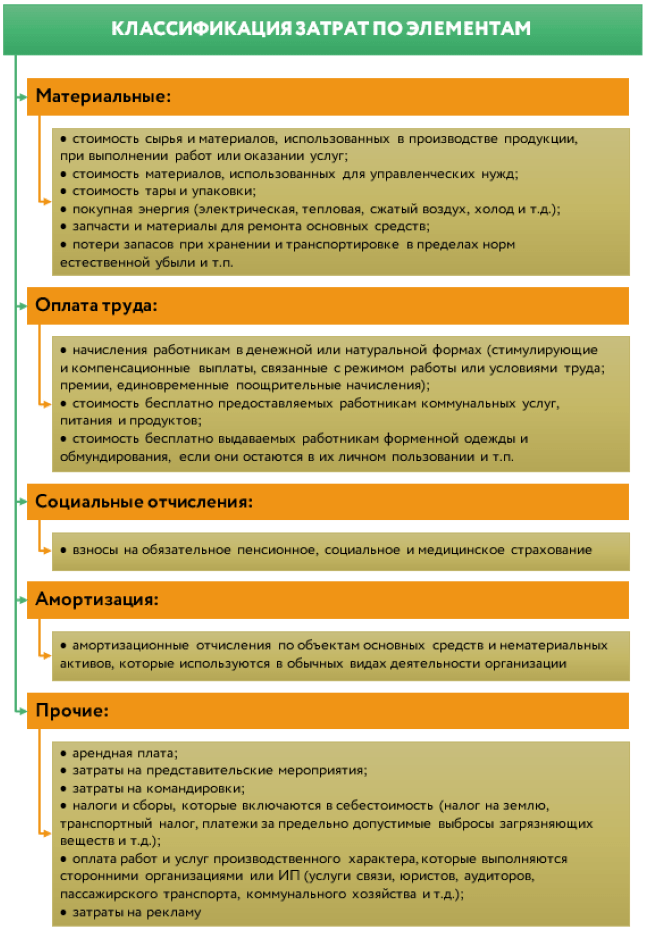

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

- часть затрат являются капитальными. Это все, которые связаны с приобретением основных средств и нематериальных активов. Цена их покупки не попадает разом в стоимость продукта, а переносится туда частями через амортизационные отчисления в течение более одного года;

- некоторые траты сразу становятся расходом, минуя стадию затрат. Например, штрафы за невыполнение договорных условий, отрицательные курсовые разницы по операциям с валютой, проценты по заемным средствам, остаточная стоимость выбывающих основных средств. Названное никогда не окажется в себестоимости продукции, потому что относится к прочим расходам.

Важно также отличать затраты от расходов. Вот несколько моментов:

- расходы – часть затрат, которая уменьшила финансовый результат. Например, себестоимость произведенной продукции, лежащей на складе, – это затраты, собранные в оценке актива. Как только продукцию продадут, затраты станут расходом. В основе процесса – принцип соответствия доходов и расходов: признали доход от продажи чего-то – сразу списали затраты на это что-то в расходы;

- затраты показываются в балансе, а расходы – в отчете о финансовых результатах;

- текущие затраты оседают по дебету бухгалтерских счетов 20, 23, 25, 26, 29, 44, а расходы – по дебету 90 и 91. В этом смысле знатокам бухучета проще не перепутать одно с другим. Для них подсказка – в счетах.

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

Поступают так:

- суммируют прямые траты отдельно по видам продукции, а косвенные – по их общей величине без разбивки;

- выбирают базу распределения косвенной составляющей из числа элементов прямой. Это может быть, например, прямая зарплата рабочих либо прямые материалы. В соответствии с ней считают, сколько приходится накладных трат на конкретную номенклатурную позицию.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

- в течение месяца готовая продукция приходуется по нормативной себестоимости;

- в конце месяца выполняется подсчет фактического значения после начисления зарплаты, страховых взносов, амортизации, налогов и распределения косвенной составляющей;

- одновременно выявляется отклонение между фактом и планом. Если факт окажется больше, то получается перерасход. В противном случае – экономия. Перерасход списывается на увеличение расходов в момент продажи готовой продукции, а экономия – на их уменьшение.

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

- по материальным затратам;

- по прямым затратам;

- по полной стоимости исходя из нормативной или фактической величины.

Для единичного производства применяется только последний вариант.

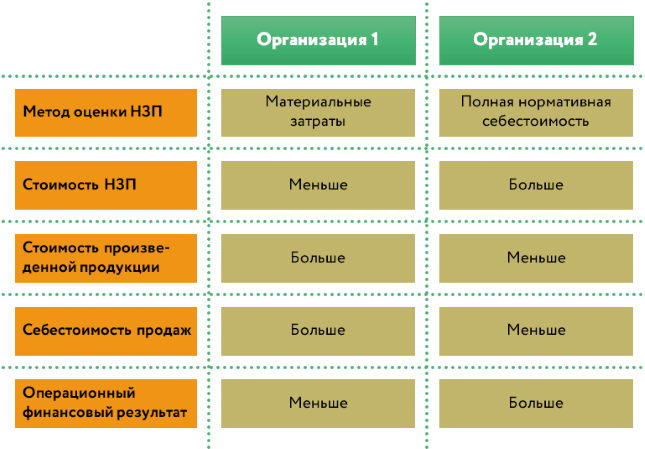

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

- оплата труда рабочих-сдельщиков;

- страховые взносы, начисленные на нее;

- вспомогательные материалы навроде шурупов, клея и т.п.

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

- руководитель, главбух, вахтер или уборщица все равно получат свою зарплату;

- бухгалтер начислит ежемесячную амортизацию на здания, офисную мебель или технику, а еще спишет запчасти и бензин на автомобиль начальника.

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

Калькуляция себестоимости: методы расчета

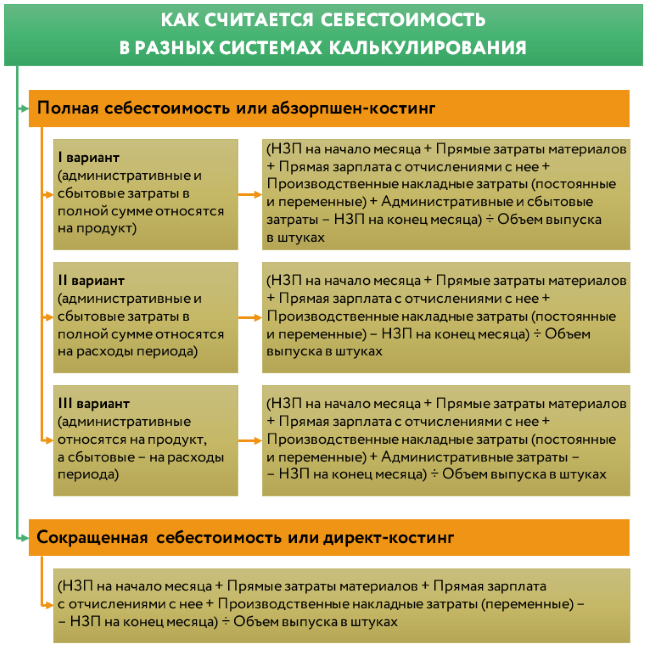

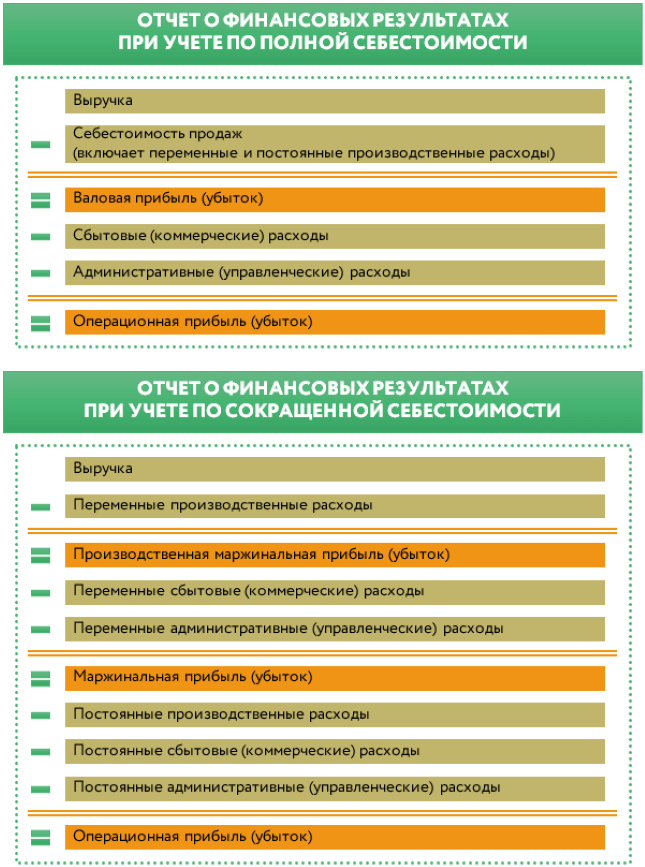

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

- Полная себестоимость (метод полного поглощения затрат, полный производственный учет, абзорпшен-костинг).

- Сокращенная себестоимость (метод неполной или усеченной себестоимости, маржинальное калькулирование, директ-костинг).

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

|

Виды затрат |

Как затраты включаются в стоимость продукта |

|

|

абзорпшен-костинг |

директ-костинг |

|

|

Переменные производственные (счета 20, 23, 25, 29) |

относятся на продукт |

относятся на продукт |

|

Постоянные производственные (счета 20, 23, 25, 29) |

включаются в расходы периода |

|

|

Переменные административные (счет 26) |

или

|

относятся на продукт |

|

Постоянные административные (счет 26) |

включаются в расходы периода |

|

|

Переменные сбытовые (счет 44) |

или

|

относятся на продукт |

|

Постоянные сбытовые (счет 44) |

включаются в расходы периода |

|

|

Примечания.

|

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

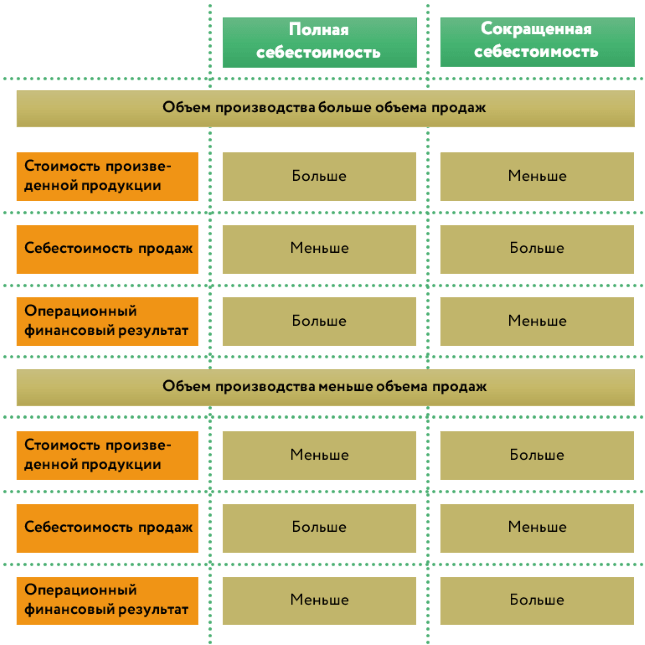

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

|

Система калькулирования |

Плюсы |

Минусы |

|

Абзорпшен-костинг |

|

|

|

Директ-костинг |

|

Требуется дополнительная настройка в части:

|

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

|

Показатель |

Сумма, тыс. руб. |

|

Материальные затраты |

500 |

|

Зарплата |

300 |

|

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний) |

92,7 |

|

300 × 30,9% |

|

|

Амортизация |

15 |

|

Прочие операционные траты |

43 |

|

Итого |

950,7 |

|

Себестоимость одного стула, руб. |

950,7 |

|

950 700 ÷ 1 000 |

Пример 2. Многономенклатурное производство, фактические затраты

Предположим, что ООО «Альфа» изготавливает стулья двух видов – «А» и «В». В марте выпустили 700 и 800 шт. соответственно. База распределения косвенных затрат – основная зарплата. Исходные данные, а заодно расчет – в таблице.

|

Показатель |

Прямые затраты |

Косвенные затраты |

|

|

Стул «А» |

Стул «В» |

||

|

Материальные |

400 |

600 |

30 |

|

Зарплата |

200 |

350 |

80 |

|

Отчисления с зарплаты (30,9%) |

92,7 |

108,15 |

24,72 |

|

Амортизация |

× |

× |

20 |

|

Прочие операционные |

× |

× |

60 |

|

Итого, тыс. руб. |

692,7 |

1 058,15 |

214,72 |

|

Косвенные затраты, распределенные на вид продукта, тыс. руб. |

78,08 |

136,64 |

214,72 |

|

214,72 ÷ (200 + 350) × 200 |

214,72 ÷ (200 + 350) × 350 |

||

|

Себестоимость одного стула, руб. |

1 101,11 |

1 493,49 |

× |

|

(692,7 + 78,08) ÷ 700 × 1 000 |

(1 058,15 + 136,64) ÷ 800 × 1 000 |

Пример 3. Многономенклатурное производство, нормативные затраты

Дополним условие предыдущего примера информацией о нормативной себестоимости одного стула по видам:

- А – 1 050 руб.;

- В – 1 470 руб.

Как отмечали выше, в реальной практике сложно вести учет продукции по фактической себестоимости. Ведь о том, что она равняется 1 101,11 и 1 493,49, бухгалтер узнает только в конце месяца. А принимать ее из цеха на склад нужно по мере изготовления.

Поэтому по ходу месяца стулья приходуются по стоимости 1 050 и 1 470 руб. По итогам отчетного периода считается отклонение. С одного стула оно равно:

- А: 1 050 – 1 101,11 = -51,11 руб. (перерасход);

- В: 1 470 – 1 493,49 = -23,49 руб. (перерасход).

В течение периода выпуска эти суммы числятся на счете 40 и увеличивают стоимость запасов на остатке. В конце месяца они относятся в расходы на увеличение себестоимости продаж.

Пример 4. Многономенклатурное производство долгого цикла

ООО «Бета» изготавливает резную мебель на заказ. В марте в производстве находятся три шкафа. Два начаты в прошлом месяце и к концу периода будут завершены. Еще один останется в НЗП с готовностью 80%. Так как производство – единичное, то НЗП оценивается по полной стоимости исходя из фактических затрат. База распределения косвенной составляющей – основная зарплата.

Вот данные о затратах за март, а также о величине НЗП на начало месяца по двум шкафам (в тыс. руб.).

|

Показатель |

Шкаф А |

Шкаф В |

Шкаф С |

× |

|

Полная фактическая себестоимость данной модели шкафа |

70 |

90 |

140 |

× |

|

Процент готовности/ Величина НЗП на начало месяца |

50% / 35 |

80% / 72 |

× |

× |

|

Прямые затраты |

Косвенные затраты |

|||

|

Материальные |

5 |

3 |

20 |

8 |

|

Зарплата |

11 |

5 |

28 |

45 |

|

Отчисления с зарплаты (30,9%) |

3,399 |

1,545 |

8,652 |

13,905 |

|

Амортизация |

× |

× |

× |

9,5 |

|

Прочие операционные |

× |

× |

× |

11 |

|

Итого |

19,399 |

9,545 |

56,652 |

87,405 |

|

Косвенные затраты, распределенные на продукт |

21,851 |

9,932 |

55,621 |

87,405 |

|

87,405 ÷ (11 + 5 + 28) × 11 |

87,405 ÷ (11 + 5 + 28) × 5 |

87,405 ÷ (11 + 5 + 28) × 28 |

||

|

Процент готовности/ Величина НЗП на конец месяца |

100% / 0 |

100% / 0 |

80% / 112,273 |

× |

|

Фактическая себестоимость одного шкафа |

76,250 |

91,477 |

× |

× |

|

(35 + 19,399 + 21,851 – 0) |

(72 + 9,545 + 9,932 – 0) |

Шкаф еще не готов |

Заметьте: мы сознательно упростили и хозяйственные ситуации, и расчеты по ним. Например, все косвенные затраты собрали в одной величине общей суммой. Но в реальности это не так. В их составе одновременно находятся:

- общепроизводственные;

- общехозяйственные;

- сбытовые.

Причем у организации есть право выбирать, куда и как их относить.

Первые однозначно пойдут на продукт в полной сумме при калькулировании по абзорпшен-костинг.

Вторые и третьи могут стать расходом периода, если так написано в учетной политике. А могут сформировать стоимость продукта. Формулы для разных вариантов мы приводили выше.

Выходит, расчет себестоимости продукции на производстве – не только сложный, но еще и весьма вариативный процесс. Только пóмните: перемены систем расчета не происходят от месяца к месяцу. Обычно они приурочиваются к началу нового календарного года.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена – Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) – 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) – 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

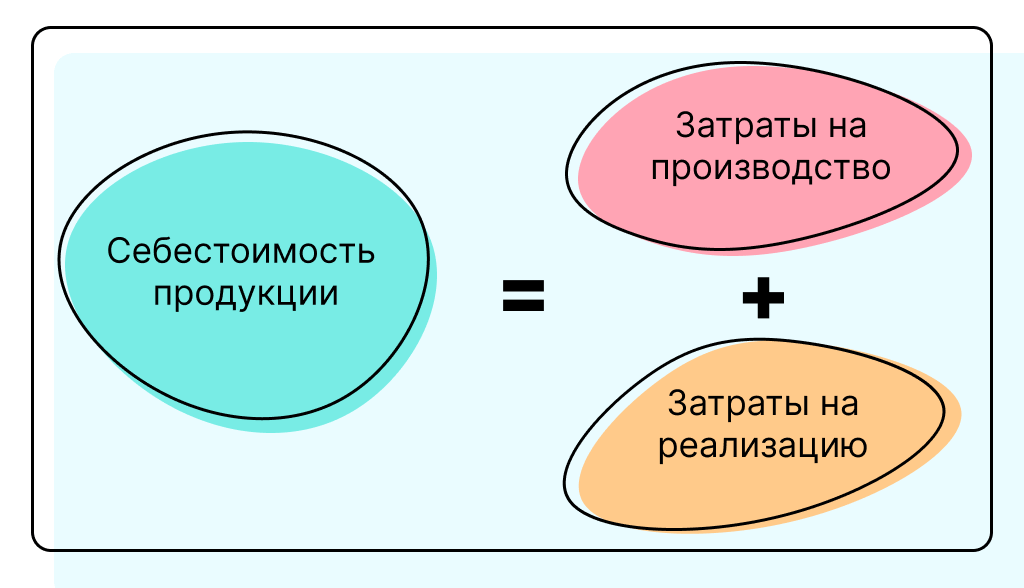

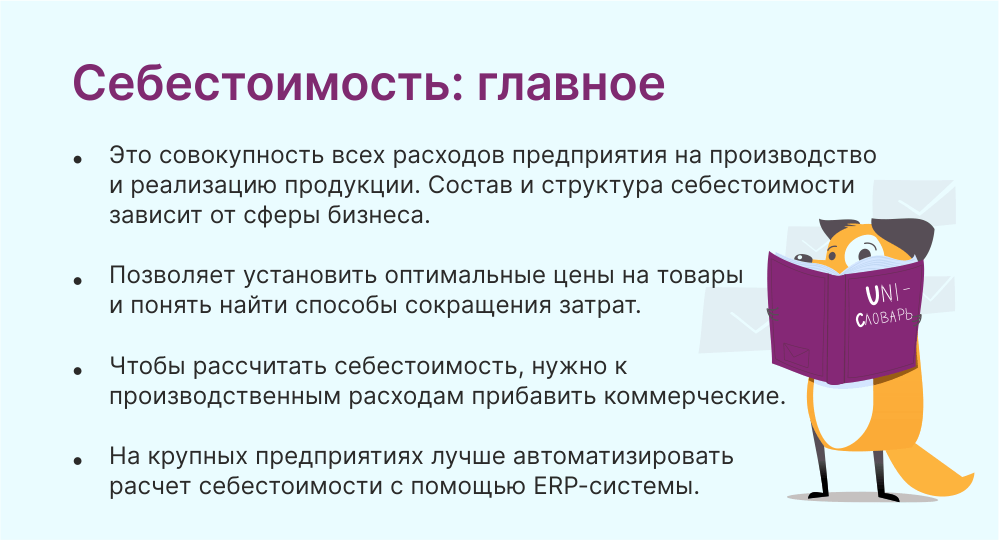

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

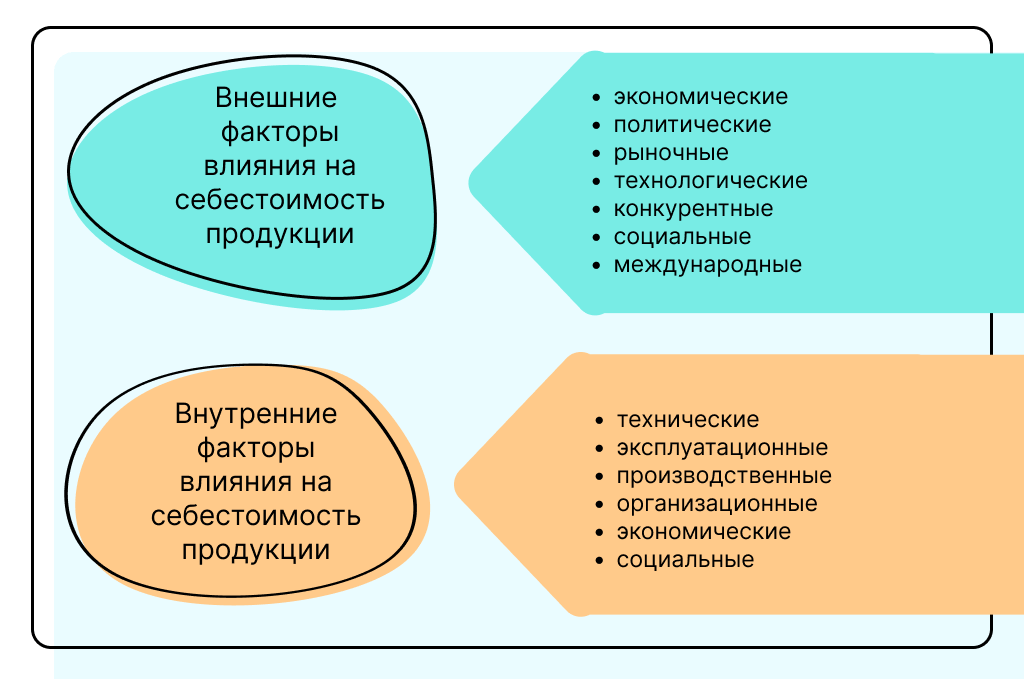

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее