Все организации, которые предоставляют финансовые услуги, — банки, небанковские кредитные организации (НКО), негосударственные пенсионные фонды (НПФ), страховые организации (СО), управляющие компании (УК), профессиональные участники рынка ценных бумаг (ПУРЦБ) (в том числе брокеры, дилеры, инвестиционные советники), операторы финансовых платформ (ОФП) и другие операторы финансовых услуг, микрофинансовые организации (МФО), кооперативы (ЖНК, КПК, СКПК), ломбарды, бюро кредитных историй (БКИ), актуарии и другие — должны получить разрешение Банка России о допуске на финансовый рынок. В зависимости от вида организации это может быть как лицензия, так и включение сведений в реестр или аккредитация. Для того чтобы проверить легальность работы на рынке (имеющиеся лицензии, виды деятельности), выберите для проверки один из видов организаций, представленных в форме, и введите реквизиты. В полученном результате найдите интересующую вас компанию и имеющуюся по ней информацию. Если в справочнике по введенным реквизитам участника финансового рынка вы не нашли нужной информации, то высока вероятность, что компания ведет свою деятельность без соответствующего разрешения. Как следствие, это может повлечь за собой нарушение ваших прав.

При наличии любых сомнений вы можете направить запрос в Интернет—приемную Банка России.

Как бесплатно проверить кредитную историю в Центробанке?

Необходимость посмотреть свое кредитное досье может возникнуть у заемщика по разным причинам. По закону, любой гражданин России вправе два раза в год получать данную информацию совершенно бесплатно. Не все знают это, поэтому заказывают отчет через банки, различные интернет-сервисы, уплачивая посредникам вознаграждение. Разберемся, как можно проверить свою историю, не платя комиссии.

Необходимость посмотреть свое кредитное досье может возникнуть у заемщика по разным причинам. По закону, любой гражданин России вправе два раза в год получать данную информацию совершенно бесплатно. Не все знают это, поэтому заказывают отчет через банки, различные интернет-сервисы, уплачивая посредникам вознаграждение. Разберемся, как можно проверить свою историю, не платя комиссии.

Оглавление

- 1 Алгоритм получения данных из КИ

- 2 Формируем запрос через ЦБ

- 3 Где взять КСКИ?

- 4 Альтернативный вариант

Алгоритм получения данных из КИ

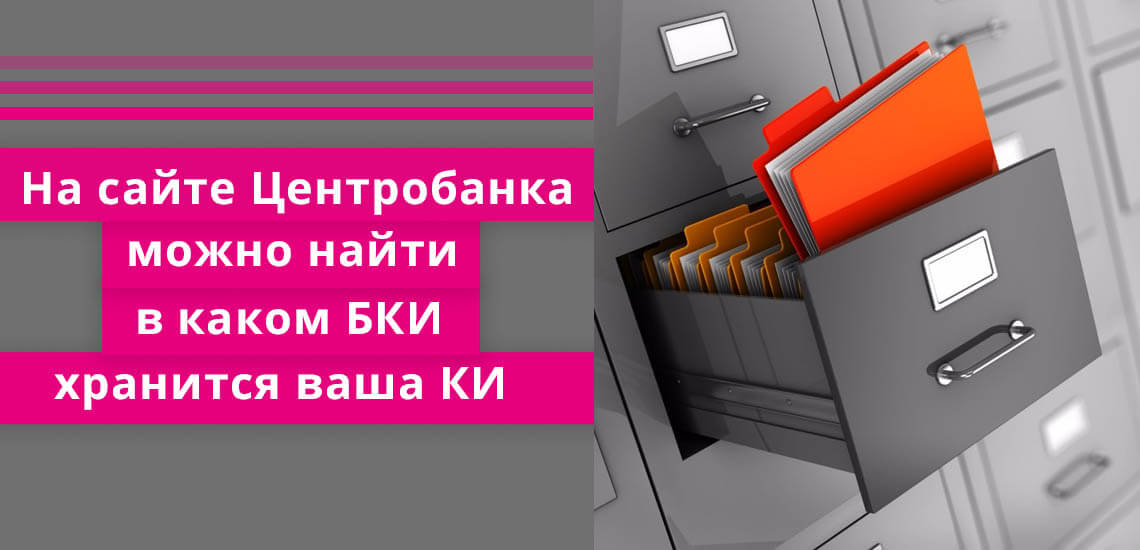

Бесплатно узнать кредитную историю в Центробанке нельзя, на сайте допускается только сформировать запрос для выяснения, в каком конкретно бюро содержится ваше досье. Эта информация крайне важна для получения нужной справки. Алгоритм действий прост: для начала в ЦККИ уточняется местонахождение истории, затем отчет запрашивается в конкретном БКИ.

Субъект кредитной истории имеет право получать выписку бесплатно 2 раза в год в бюро, где имеются данные, и любое количество раз за фиксированную плату.

Причем, отчет на бумаге бесплатно выдается только раз, второй запрос будет удовлетворен электронным ответом. Указывать причину, по которой понадобились сведения из досье, не требуется. При наличии, можно также уточнить индивидуальный финансовый рейтинг.

Сделать запрос в Центральный каталог КИ с целью уточнения данных о местонахождении досье, заемщик имеет право через:

- официальный сайт Центрального Банка РФ. Следует перейти в раздел «Кредитные истории» и заполнить стандартную форму обращения. При выборе такого способа, лицу должен быть известен код субъекта КИ;

- личный кабинет на портале Госуслуг;

- любое финансово-кредитное учреждение;

- БКИ;

- МФО;

- кредитные кооперативы;

- отделения Почты России, где предлагаются услуги телеграфа;

- нотариуса.

Физическое лицо вправе выбрать любой из доступных методов получения информации. Когда сведения о бюро, в котором хранится досье, будут собраны, можно обращаться конкретно за отчетом. Важно, что обязательно знать код субъекта КИ нужно только при направлении запроса через сайт ЦБ РФ, в остальных случаях в нем нет необходимости.

Формируем запрос через ЦБ

Именно получить свою историю в Центробанке не удастся, но уточнить информацию касаемо бюро, где содержится отчет, можно. Разберем, как сформировать соответствующий запрос на сайте ЦБ России. Пошаговая инструкция к действиям такова:

- перейдите на официальную страницу Центрального Банка РФ;

- зайдите во вкладку «Кредитные истории»;

- перейдите в подраздел «Запрос на получение сведений о БКИ».

Вашему вниманию откроются начальные поля для заполнения. Следует выбрать «Субъект» и ответить системе, знаете ли вы свой индивидуальный код. Затем сервер ознакомит вас с условиями передачи запроса в центральный каталог. После проставления «галочки» в специальном окне, откроется полная форма, где нужно указать:

- фамилию, имя и отчество;

- паспортные данные (серию и номер документа, дату выдачи);

- код субъект КИ;

- электронную почту для получения ответного письма с запрашиваемой информацией.

Таким образом, останется только подождать, когда организация направит вам электронное письмо со списком БКИ, где хранится ваша история. Теперь нелишним будет объяснить, что такое КСКИ и где можно уточнить требуемый Центробанком код.

Где взять КСКИ?

Код субъекта – что-то похожее на ПИН-код пластиковой карты. КСКИ необходим для уточнения сведений на сайте ЦБ РФ о бюро, где находится кредитная история. Код субъекта единожды присваивается человеку и действует бессрочно. Пользоваться им можно неограниченное количество раз. Он также будет годен для получения данных, которые попадут в ЦККИ в будущем.

Получить КСКИ физическое лицо вправе при оформлении ссуды или позже, обратившись в любое ФКУ. Сформировать код субъекта можно также в БКИ, однако при условии, что ваша кредитная история имеется минимум в одном из бюро.

Заемщик может изменять или аннулировать КСКИ при необходимости.

Альтернативный вариант

Вместо того, чтобы формировать запрос на сайте ЦБ РФ, с обязательным указанием кода субъекта, можно выбрать любой другой способ получения нужной информации. Уточнить местонахождение своей кредитной истории допускается на портале Госуслуг. При наличии действующей учетной записи, сделать это проще простого. Следует:

- авторизоваться в личном кабинете;

- сформировать соответствующий запрос;

- получить перечень БКИ буквально через полчаса.

Допускается обратиться непосредственно к партнерам бюро, которыми являются банковские учреждения, некоторые агентства недвижимости, МФО, финансовые брокеры. Посредники взимают плату за оказываемую услугу – в среднем около 500 рублей за запрос.

Когда уточните название бюро, которое хранит ваше кредитное досье, необходимо направить заявку на предоставление данных. Получить отчет допускается:

- на сайте БКИ;

- по «электронке»;

- почтовым заказным письмом;

- телеграммой;

- лично, посетив представительство бюро.

Проверить свою историю проще всего сразу на сайте бюро. Справка выдается в кратчайшие сроки и совершенно бесплатно (первые два обращения в год). Чтобы авторизоваться на портале БКИ, потребуется действующая учетная запись с сайта Госуслуг. Эта мера необходима для подтверждения личности. Так обеспечивается безопасность, чтобы данными отчета не воспользовались третьи лица.

Что может быть интересного на государственном ресурсе для начинающих инвесторов. На самом деле сайт ЦБ является ответом на многие вопросы у новичков на фондовом рынке. Сейчас проведу небольшую экскурсию по разделам сайта.

Список брокеров и дилеров с лицензий ЦБ РФ

На странице Рынок Ценных бумаг и товарный рынок есть актуальный перечень компаний, которые могут осуществлять дилерскую и брокерскую деятельность. Всё ,что не вошло в этот список — черные компании, они же «кухни». Как бы вас не убеждал менеджер, почему их компании нет в этом списке — деньги могут исчезнуть в любой момент.

Обратите внимание на отдельный файл «Лицензия на осуществление деятельности форекс-дилера». В этом списке всего 4 компании ()на февраль 2020).

- ПСБ-Форекс ИНН 7725323192

- ФИНАМ ФОРЕКС ИНН 9710001492

- Альфа-Форекс ИНН 7708294216

- ВТБ Форекс ИНН 9701034653

Внимание! Любая компания, которая предлагает услуги Форекса в России обязана иметь лицензию от ЦБ РФ! Если её нет, то ваши деньги не защищены. Предоставленная дилером лицензия на Кипре или Виргинских островах не имеет никакой защиты инвесторов из России. Да и наврятли, вы поедете на офшорные острова возвращать свои несколько тысяч долларов обратно.

Актуальный реестр микрофинансовых компаний и потребительских кооперативов

МФО и ПК предлагает населению все активнее вложения в их организации. Вкладываешь деньги (часто порог входа большой) — получаешь свой годовой процент. По факту данные компании ваши деньги выдают в качестве кредитов под более высокий процент. Ставки доходности доходят до 25% годовых. Безусловно, это заманчиво. Но первым делом посмотрите на эту страницу Государственный реестр микрофинансовых организаций.

Есть ли в данном списке МФО или МКК, которые предлагают вам альтернативу банковским вкладам. Зачастую они предлагают получение доходности больше, чем по корпоративным облигациям. Лично я всегда настороженно относился к данным типам вложений. Слишком велики риски невозврата.

Легальные ПИФы — Паевые Инвестиционные Фонды

Центральный Банк России регулируют и деятельность инвестиционных компаний, выпускающих свои ПИФы. Для покупателей подобных финансовых инструментов также есть отдельный раздел на сайте ЦБ. Субъекты рынка коллективных инвестиций.

Рекомендую перед покупкой любого паевого фонда смотреть данный реестр. Периодически некоторые фонды исключают из этого списка с указанием даты исключения. Это важная информация ,которая напрямую влияет на прирост вашего капитала в будущем.

Решения о государственной регистрации акций или аннулирование выпусков

Каждый выпуск акций проходит обязательные процедуры. После того, как Центральный Банк разрешает сделать эмиссию — эмитент может продавать акции. Точно также и уже обращаемые (или не обращаемые) акции могут прекратить свое существование. Рекомендуем ознакомиться со списком решений банка в отношении финансовых инструментов.

Данный раздел скорее полезен спекулянтам, которые со вторичного рынка покупают «с рук» акции и другие ценные бумаги. Да, такие еще есть умельцы. Не все бабушки и дедушки, которым от приватизации достались акции умеют их продавать на бирже. Вступившие в наследство или по договору дарения не всегда знают процедуру продажи ценных бумаг на Московской Бирже. Поэтому пока еще спрос и предложения на такие услуги есть. Маржинальность такого бизнеса с каждым годом падает на несколько процентов.

Интернет-приемная Банка России

Если у вас есть повод написать в главный банк страны по вопросам мошенничества от профессиональных участников рынка, подать жалобу на действия брокера или дилера ,сообщить о факте инсайдерской торговли, то велкам в интернет-приёмную ЦБ РФ.

Много полезной информации содержится для владельцев Индивидуальных Инвестиционных счетов (ИИС). Периодическая статистика и аналитика по фондовому рынку.

База данных курсов валют рубль-доллар с 1992 года

Есть и уникальные архивы, которые вы не найдете на других ресурсах. Подходит тем, кто занимается алготрейдингом или пишет роботов на заказ. База данных по курсам валют на сайте Центрального банка уникальна. Только этой базе можно доверять. Это первоисточник информации.

Записать на экскурсию в Центральный Банк

Для гостей и жителей Москвы есть уникальная возможность — посетить ЦБ РФ. Ежедневно проходят групповые экскурсии на самые разные темы. Посмотреть календарь и записаться на экскурсию можно прямо на сайте.

Темы самые разные:

- История Банка России;

- Жизнь денег: от производства до утилизации;

- Для школьников: что нужно знать о деньгах;

- Как распознать фальшивку;

- Монеты и сокровища;

- Вехи истории РУБЛЯ;

- Откуда берутся деньги;

- История бумажных денег: от первых ассигнаций до современных купюр.

Посещать перечисленные экскурсии могут все желающие: от школьников до взрослой аудитории. В описании каждого мероприятия указывается минимальный порог возраста аудитории.

Портал Финансовая культура — всё о финансах

На сайте банка есть кнопка на очень познавательный ресурс Финансовая Культура. Дизайн сайта выполнен в современном стиле (плоское ,инфографика). Вообщем, зачёт!

Про этот проект Центрального банка я сделаю еще отдельный большой обзор. Затрагиваются многие темы, знаний о которых у рядового гражданина мало. Банк в свою очередь пытается нас уберечь, повышая нашу финансовую грамотность. Рассматриваются многие темы, которые не всегда «прозрачны». Например, что такое карта рассрочки (привет, Халва) и как она работает. Какие есть подводные камни и чего остерегаться.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Все данные о заемщиках хранятся в Бюро кредитных историй. Чтобы знать, в какие из них обращаться, следует подать запрос в Центральный каталог кредитных историй. Бробанк разобрался, как ее получить.

-

Запрос на получение КИ

-

Платный запрос через посредников

-

Выбор посредника

-

Заказ перечня БКИ

-

Идентификация личности

-

Получение кредитной истории

-

Неудобства сотрудничества с посредниками

-

Бесплатный запрос через официальный сайт Центробанка РФ

-

Сколько ждать

-

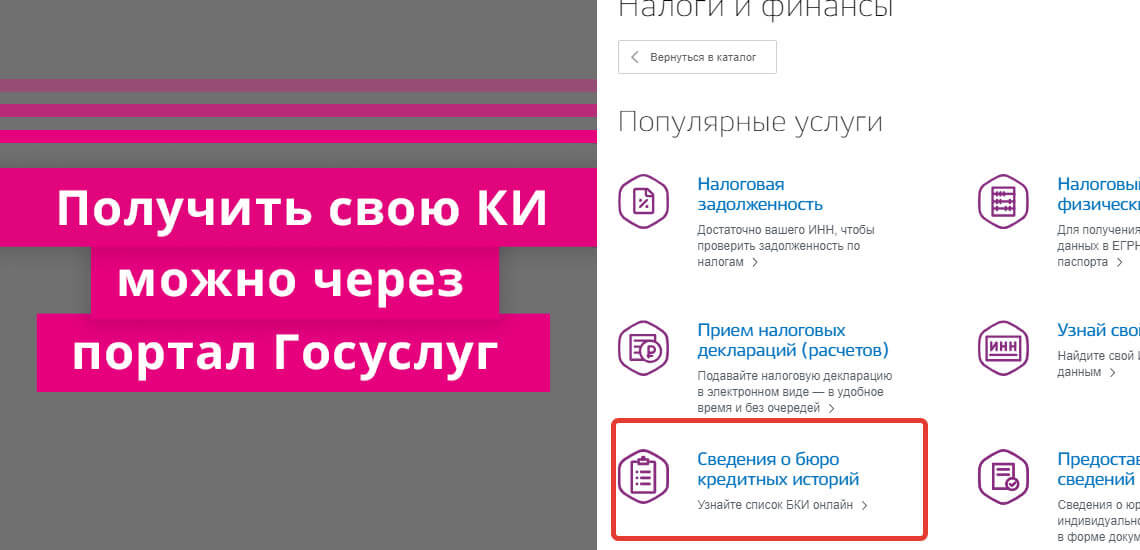

Запрос своей КИ через портал Госуслуг

-

Как поступить, если КИ не найдена

| Стоимость от | 0Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Запрос на получение КИ

Прежде чем подавать запрос на свою кредитную историю (КИ) следует выяснить некоторые данные. А также решить, каким способом это сделать:

- Подавать запрос можно самостоятельно и использовать для этого бесплатные сервисы или обратиться через посредников и оплатить их услуги.

- Найти свой код субъекта КИ.

- Запросить перечень Бюро кредитных историй (БКИ), в которых хранится вся информация по вашим займам и другим долговым обязательствам.

- Пройти проверку идентификации личности. Это доступно на портале Госуслуг, где следует подтвердить свою учетную запись.

- Подать запрос на кредитную историю.

- Забрать ее лично или получить удаленно электронную версию.

Платный запрос через посредников

Когда времени не так много, а данные надо получить как можно быстрее, то выбирают заказ КИ через посреднические организации. Весь процесс складывается из 4 этапов.

Выбор посредника

Партнерские соглашения БКИ заключает с:

- банками;

- микрофинансовыми организациями;

- кредитными кооперативами;

- кредитными брокерами;

- финансовыми порталами.

Все эти учреждения оказывают платные услуги населению по запросу их личных кредитных историй. С помощью посредников можно получить весь перечень Бюро КИ и запросить сами истории. При этом некоторые компании могут взять истории из всех БКИ, а другие только из определенных. Это зависит от того, как именно составлено соглашение между посредником и всеми остальными БКИ.

Заказ перечня БКИ

Информация об одном заемщике может одновременно храниться как в нескольких Бюро, так и в одном. В России на сентябрь 2019 года 12 лицензированных БКИ, которые подотчетны Банку России. В любом из них может находиться досье на заемщика, если у него было открыто 12 кредитных продуктов в разных субъектах РФ, начиная с 2005 года.

Например, 3-4 потребительских кредита, 3-4 рассрочки, несколько кредитных карт, овердрафт, ипотека и автокредит. Такая ситуация возникает потому, что каждый банк или МФО заключает соглашение с одним Бюро, и именно в него передает сведения о своих заемщиках.

Поэтому, чтобы увидеть ту реальную картину, которая попадает в руки кредитному специалисту, понадобится собрать кредитные истории из всех БКИ, где она хранится. Консолидированный перечень находится на официальном сайте ЦККИ. Посредники затрачивают на запрос 5-10 минут, а в оплату берут 300-500 рублей.

Идентификация личности

Перечень БКИ, который предоставляет ЦККИ, содержит финансовую информацию о заемщиках, поэтому без подтверждения сведений, что вы реально этот человек, его не отдадут. Для подтверждения личности можно пройти проверку на сайте. Подробно ответить на вопросы о взятых кредитах и сделать скан-копию паспорта со своей фотографией.

Другой вариант подтверждения — приехать лично в офис компании и забрать документы после предъявления паспорта. В случае, когда добираться далеко, можно отправить телеграмму или заказное письмо с заявлением от нотариуса.

Часть посредников предлагает идентификацию личности при обращении к сотрудникам платежной системы «Контакт». Для этого достаточно подойти в представительство с паспортом. Некоторые компании предлагают вариант провести идентификацию личности по паспорту при личной встрече владельца КИ и курьера, который доставит документы.

Какой из вариантов принят в компании зависит от нее. Чтобы не затрачивать время на езду, когда документы будут готовы, лучше заранее выяснить, какой из способов идентификации предлагает выбранный посредник.

Получение кредитной истории

Когда на руках есть перечень всех БКИ, можно подавать запросы в каждое из них самостоятельно или воспользоваться услугами того же посредника. Агентства чаще всего предлагают кредитные истории пакетами от 2-3 Бюро одновременно. Подготовка одного экземпляра КИ из одного Бюро стоит от 300 до 1000 рублей.

Важно запомнить, что при закрытии кредита данные попадают в КИ не в тот же день. На передачу сведений из банка в БКИ проходит определенный период. По закону история обновляется в течение 10 дней с момента предыдущей операции. Но бывает и так, что передача информации занимает немного больше времени, с учетом выходных или праздничных дней. И на изменение статуса по кредиту понадобится больший срок.

Поэтому не стоит торопиться с запросом КИ сразу после закрытия кредита, ипотеки или овердрафта, потому что полученные данные могут оказаться некорректными, а за повторный запрос придется платить.

Забрать КИ можно у посредников такими же способами, как и перечень БКИ, переданный из ЦККИ. Поэтому, если интересует только доставка на дом, убедитесь, что такой вариант предусмотрен в данной компании.

Неудобства сотрудничества с посредниками

При работе с посредниками можно столкнуться с такими неудобствами:

- Посредник не работает со всеми БКИ, которые указаны в перечне из ЦККИ. В этом случае придется обращаться к другим посредникам, чтобы увидеть полную картину своей истории по кредитам.

- При повторном запросе у посредников придется повторить все шаги снова и еще раз оплачивать его услуги.

Если платить за кредитную историю не хочется, то можно выбрать другие способы.

Бесплатный запрос через официальный сайт Центробанка РФ

На сайте Центробанка России доступно получить только перечень Бюро, которые хранят кредитные истории заемщиков. Дальше клиенту потребуется самостоятельно формировать запросы на каждое БКИ в отдельности. Но у способа есть один неоспоримый плюс: если пройти процедуру от начала и до конца один раз, то свою КИ можно будет дважды в год запрашивать бесплатно.

Для получения перечня БКИ на официальном сайте Банка России понадобится:

- Найти свой код субъекта КИ. Центральное бюро кредитных историй не выдает сведения гражданам по фамилии. Для запроса списка БКИ через Банк России нужен код субъекта, который был присвоен физическому лицу при выдаче кредита. Его можно поискать в последнем кредитном договоре. Информация состоит из букв и цифр. Например, 45АЛЕКСАНДР123 или hgdrn213khtn. Если договор не сохранился, можно обратиться в обслуживающий банк и запросить сведения там. Когда информацию о коде субъекта так и не удалось найти, можно самостоятельно присвоить себе новый. Заявку подают лично с паспортом через банк или напрямую в БКИ. Услуга платная, около 300 рублей, но пользоваться этим кодом можно сколько угодно раз. Данные с новым кодом попадут в ЦККИ в течение 2-3 рабочих дней.

- Подать запрос на сайте Банка России. Спустя 10 дней после присвоения нового кода сведения в ЦККИ обновятся и можно подавать запрос о перечне БКИ. На официальном сайте Центробанка заполняют форму в разделе «Субъект», вводят свои персональные данные из паспорта, код субъекта КИ и электронную почту.

Список БКИ приходит гражданину в электронном виде.

Сколько ждать

Банк России пришлет перечень Бюро кредитных историй на указанный в форме электронный адрес. После подтверждения личности можно посылать запросы во все БКИ из списка.

Отчет по КИ в офисе Бюро при личном обращении готовится в течение 15-20 минут. При идентификации личности при помощи сотрудников платежной системы «Контакт» сведения поступят в личный кабинет гражданина через 5 минут после посещения офиса. Подходить надо лично и с паспортом.

Забирать бумажные экземпляры КИ из БКИ нужно лично с паспортом или можно перепоручить это третьему лицу. В этом случае потребуется оформить доверенность на получение документов, иначе ему не выдадут сведения.

Получить КИ бесплатно можно дважды в год. Один раз распечатанным на бумаге, а второй в электронном виде. Если данные нужны чаще, то можно на сайте Центробанка уточнить перечень БКИ, а сами кредитные истории запрашивать платно через посредников.

Запрос своей КИ через портал Госуслуг

Клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг, можно упростить процедуру запроса в Центральном каталоге кредитных историй. Также им не нужны посредники для получения перечня БКИ. Тем, у кого подтвержденной учетной записи нет, понадобится ее создать.

Оформить учетную запись на сайте Госуслуг доступно с помощью цифровой подписи, многофункционального центра или банка. На сегодняшний день не все банки подтверждают аккаунт, поэтому легче обратиться в МФЦ и пройти процедуру там. Подходить нужно лично с паспортом гражданина РФ.

Через портал Госуслуг также можно подать запрос в ЦККИ и получить перечень БКИ. Однако запросить именно кредитную историю заемщика на сайте нельзя. Портал Госуслуг поможет также в случае проведения идентификации клиентов. Некоторые БКИ допускают этот способ удостоверения личности через авторизованную учетную запись портала. Более того процедуру подтверждения понадобится пройти только один раз. Если не будет происходить смены личных данных, то никто не потребует повторной идентификации.

Этот способ получения своей КИ в Бюро кредитных историй через подтвержденную учетную записать на сайте Госуслуг больше всего подходит для лиц, которым неудобно обращаться в офисы лично. Главное, что потребуется выяснить заранее, разрешен ли такой вариант во всех БКИ из вашего перечня.

Как поступить, если КИ не найдена

Все физические лица, которые хоть раз брали займы, начиная с 2005 года, попадают в бюро кредитных историй. Для этого не обязательно оформлять большой займ, ипотеку или автокредит. Даже у тех, кому оформлен овердрафт или мини-кредит до зарплаты уже попали в базу данных. Поэтому, если вы наверняка знаете, что брали у кредитной организации взаймы, а перечень БКИ пуст, то наверняка система вас «не узнала».

Однако при этом нельзя надеяться, что при подаче заявки на кредит ее обязательно одобрят. Особенно, если в прошлом с долгами было не все гладко: возникали просрочки или выплачивались штрафные санкции.

Чтобы увидеть объективную информацию о своей КИ, можно поступить так:

- Если за последние 14 лет менялся паспорт, то подать запрос в ЦККИ по старым и новым паспортным данным.

- Если было присвоение нового кода субъекта кредитной истории, то повторить запрос в ЦККИ еще раз спустя 10 рабочих дней.

Когда информации по-прежнему нет, желательно обратиться в тот банк, в котором был оформлен последний кредит, и попросить о помощи в поисках своей кредитной истории. О том, как сделать кредитную историю и не испортить ее вы можете прочитать в материале Бробанка.

Комментарии: 5

У Центробанка есть черный список. Туда попадают клиенты, которые нарушили 115 ФЗ — закон «О противодействии легализации доходов, полученных преступным путем».

Если банк считает, что компания работает нечестно, он отказывает в обслуживании или блокирует счет. Юрлицо попадает в черный список, об этом узнают все банки и Центробанк.

Мы разобрались, почему юрлица попадают в черный список Центробанка России и как предпринимателю выйти из этого списка, когда он туда попал.

Почему юрлица попадают в черный список

115 ФЗ нужен, чтобы бороться с обнальщиками и финансированием терроризма. В 2017 году Центробанк обязал банки проверять компании по 115 ФЗ и опубликовал список операций, которые считает сомнительными. Чтобы выполнить требования ЦБ, в банках работают специальные отделы — финмониторинг.

Финмониторинг отслеживает операции клиентов, например, проверяет платежи и переводы, отчисления в налоговую, запрашивает документы, если операция кажется подозрительной.

В целом банкам не нравится, когда клиенты постоянно обналичивают деньги, платят налогов меньше, чем в среднем по отрасли, работают не по своим ОКВЭДам и переводят или получают нецелевые платежи, работают с сомнительными контрагентами.

Финмониторинг подозревает юрлицо по 115 ФЗ, если:

- треть оборота фирмы — наличные;

- клиент снимает деньги со счета в течение пяти дней после получения;

- юрлицо получает деньги на счет и сразу отправляет кому-то еще;

- компания платит зарплату наличкой, а не через зарплатный проект банка;

- зарплата сотрудников ниже прожиточного минимума;

- клиент не платит НДФЛ за переводы физическим лицам;

- фирма платит налогов меньше, чем в среднем по отрасли;

- клиент не платит налоги со счета в банке;

- компания невнятно заполняет платежки — банк не понимает, на что идут деньги;

- юрлицо работает не по своим ОКВЭДам — например, сувенирная лавка получает деньги за партию мебели;

- у компании ненадежные партнеры.

К компаниям-партнерам у банков тоже есть требования. Контрагент считается подозрительным, если:

- юридический адрес компании-контрагента находится в месте массовой регистрации;

- руководитель компании одновременно возглавляет и другие фирмы;

- счет партнера похож на транзитный: на него переводят деньги и тут же отправляют кому-то еще.

Чтобы у финмониторинга не возникало вопросов, предприниматели обязаны проверять партнеров, иначе могут попасть под блокировку.

Иногда юрлицо работает честно, но попадает в черный список. Так происходит, когда банк не понимает, на что идут деньги клиента и как он платит налоги.

Например, компания открыла счета в трех банках, а налоги платит только с одного. Тогда финмониторинг начинает беспокоиться: движение по счету есть, а налогов нет.

Бывает, что юрлицу удобно работать с наличкой: выдавать зарплату или рассчитываться с партнерами. Но когда клиент снимает наличку, финмониторинг не понимает, куда дальше идут деньги. Чем больше наличных, тем меньше прозрачность.

Тем более странно, если юрлицо не дает деньгам отлежаться на счету: получает и тут же снимает. Финмониторинг думает, что клиент завел однодневку, чтобы выводить нелегальные доходы, и останавливает работу по счету.

Как проверить, что юрлицо в черном списке ЦБ

Если банк не открывает счет или отказывается выполнять перевод, возможно, вы в черном списке. Чтобы выяснить точно, посмотрите список на сайте Росфинмониторинга через личный кабинет.

Еще можно прийти в отделение и спросить у менеджера, почему банк отказывает. В ответ менеджер выдает клиенту официальное уведомление и объясняет причину блокировки. Эту же причину банк сообщает Росфинмониторингу.

Как юрлицу выйти из черного списка Центробанка

В конце 2017 года Центробанк выпустил поправки к 115 ФЗ и объяснил, как выйти из списка. Для этого нужно принести в банк документы по операциям, которые показывают, что компания работает честно:

- Когда банк замораживает счет или не хочет обслуживать, он выдает юрлицу письменное объяснение своего решения.

- Компания собирает документы, чтобы показать, что работает законно. Это могут быть платежки из налоговой, договоры с партнерами, товарные чеки за покупки наличными.

- Банк рассматривает документы в течение десяти рабочих дней и либо принимает доказательства, либо нет.

- Если банк решает, что клиент работает честно, он говорит Росфинмониторингу удалить его из черного списка.

- Если банк снова не верит, клиент может подать жалобу в Центробанк.

- Центробанк рассматривает аргументы обеих сторон и за двадцать дней выносит финальное решение.

- Если решение в пользу клиента, банк удаляет фирму из черного списка и продолжает обслуживать.

Закон не запрещает банкам работать с компаниями из черного списка, а только рекомендует тщательно их проверять. Если фирма остается в списке, она пробует открыть счет в другом банке или закрывается.