Валовые

издержки производства. В

процессе анализа хозяйственной

деятельности предприятия принято

выделять общие

(валовые), средние и предельные издержки

производства.

Общие,

или

валовые

издержки, производства

есть расчетная величина, отражающая

все текущие затраты за определенный

период

времени вовлеченных в производство

экономических ресурсов.

Валовые

(общие) издержки производства (ТС) состоят

из постоянных

и

переменных

издержек:

![]()

В

двухфакторной модели валовые издержки

производства (ТС) равняются сумме

Рк

х К + PL

x

L,

где К и L

— объем капитала и труда как факторов

производства, Рк

и PL

— рыночная цена капитала и труда как

факторов производства.

Средние издержки производства

— это текущие затраты

экономических

ресурсов, приходящиеся на единицу

продукции.

Среди

средних издержек различают: «средние

валовые», «средние

постоянные» и «средние переменные»

издержки производства.

![]()

![]()

Средние валовые издержки

(АТС) рассчитываются

по формуле:

где FC

— постоянные издержки производства, Q

— объем выпуска

продукции (ТР).

336

Так как FC

по своей природе в структуре общих

издержек

производства есть величина постоянная,

то вслед за ростом

объема выпуска продукции средние

постоянные издержки

(AFC)

будут заметно снижаться.

Средние переменные издержки

(AVC)

рассчитываются по формуле:

![]()

где VC

— переменные издержки производства, Q

— объем выпуска

продукции (ТР).

В итоге

средние издержки производства есть

сумма средних

постоянных и средних переменных издержек

производства:

![]()

Следует

подчеркнуть, что средние издержки

производства (общие,

постоянные и переменные), приходящиеся

на единицу произведенной (или реализованной)

продукции, имеют особое значение

при принятии управленческих решений.

Например,

расчет на предприятии средних издержек

необходим при определении

экономических результатов (прибыльности

или убыточности) хозяйственной

деятельности. Для этого в процессе

экономического анализа средние издержки

производства единицы продукции

сравниваются с ценой реализации.

Информация

о средних издержках производства

позволяет сопоставлять себестоимость

продукции однородных предприятий,

сравнивать индивидуальные и

среднеотраслевые затраты, определять

динамику эффективности производства

и выявлять резервы экономии материальных

и трудовых ресурсов.

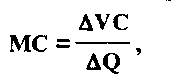

Предельные (маржинальные)

издержки (МС). По своей

природе

предельные издержки отражают прирост

издержек производства

фирмы вследствие прироста объема выпуска

на одну дополнительную единицу:

![]()

где АТС — прирост общих или

валовых издержек производства, AQ

— прирост выпуска продукции.

Известно,

что общие издержки (ТС) включают постоянные

(FC)

и переменные (VC)

издержки производства. Так как FC

337

не

изменяются вслед за изменением объема

выпуска продукции,

то предельные издержки можно определить:

где

ДУС — прирост переменных издержек

производства, связанных

с появлением дополнительной (последней)

единицы продукции,

AQ

— прирост выпуска продукции.

Таким

образом, предельные

издержки производства отражают

прирост затрат по последней единице

производимой продукции.

Приведенная

выше формула обращает внимание на то,

что предельные

издержки (МС) непосредственно зависят

от прироста

переменных издержек производства и от

прироста физического

объема выпуска продукции. Прирост

переменных издержек

отражает возрастание текущих расходов,

связанных с дополнительным

включением в производство переменных

факторов. Поэтому

вполне понятно, почему предельные

издержки

(МС) всегда рассматриваются как показатель,

отражающий

динамику эффективности

производства.

Следует

отметить, что на практике расчет

предельных издержек производства

не является простым делом. Особенно

когда на предприятии используются

консервативные системы учета. Даже

наличие отлаженной подсистемы

учета производственных затрат само по

себе не исключает появления ряда

дополнительных

технических сложностей при выполнении

таких расчетов.

Так,

привлечение дополнительного работника

и расчет предельных издержек

производства обусловливают необходимость

использования, вместо прироста

выпуска на единицу продукции так

называемого физического

предельного

продукта. Физический

предельный продукт есть приращение

объема выпуска

продукции дополнительно вовлеченного

переменного фактора производства

в натуральных единицах измерения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Валовые издержки

Перевод

Валовые издержки

О́бщие затра́ты (англ. total cost, часто обозначается как TC) или валовые издержки — экономическая категория, являющая собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат (англ. variable costs, часто обозначается как VC) и постоянных затрат (англ. fixed costs, часто обозначается как FC или TFC (total fixed costs)), необходимых для определенного объема выпуска продукции.

В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относится к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объема выпуска требуется замена оборудования и постоянные издержки принимают форму переменных. [1]

Обычно общие издержки возрастают по мере увеличения объема выпуска продукции (работ, услуг) .

Другими словами,

~{TC = FC + VC}

или

~{TC = FC + V times Q}, где

V — средневзвешенные понесённые переменные издержки на единицу продукции;

Q — количество произведённой продукции.

Состав общих затрат

Переменные затраты

Затраты на сырье и основные материалы;

Затраты на электроэнергию, топливо;

Заработная плата рабочих осуществляющих производство продукции с начислениями на неё;

другие затраты.

Постоянные затраты

Обязательства предприятий (проценты по займам и др.) ;

Налоги;

Амортизационные отчисления;

Оплата охраны;

Оплата аренды;

Заработная плата управленческого персонала;

другие затраты.

В целом, решение о том, что относить к переменным, а что — к постоянным затратам принимается в каждом конкретном случае по-разному: зачастую к переменным затратам относят самый ёмкий фактор производства (труд, основные средства, материалы) . Под ёмкостью подразумевается, что один фактор перевешивает другие в стоимостном выражении, например если фонд заработной платы много больше стоимости материалов, можно говорить о явно выраженной трудоёмкости производства.

Если производство материалоёмкое (наиболее частый случай) , к переменным затратам относят материалы;

Если производство трудоёмкое, к переменным затратам относят весь фонд зарплат с начислениями;

Если производство фондоёмкое, в исключительных случаях, в качестве фактора переменных затрат можно избрать амортизацию основных фондов, являющуюся единственным с точки зрения бухгалтерского учёта фактором, отражающим вклад основных средств в производство (так как износ станков и оборудования в бухучете не учитывается) .

Евгения Кузнецова

Эксперт по предмету «Экономическая теория»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

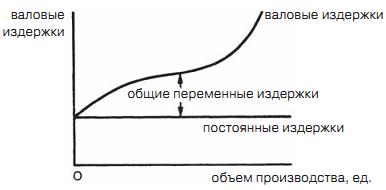

Сущность и функция валовых издержек

Определение 1

Функция издержек производства – зависимость, отражающая объем произведенной продукции и минимально необходимые затраты на это производство.

В результате увеличения количества выпускаемой продукции, валовые издержки будут возрастать, поэтому они являются возрастающей производственной функцией.

В основе построения кривой валовых издержек лежит понятие производственной функции, которая относится к концепции, что все факторы производства взаимозаменяемы.

Определение 2

Производственная функция представляет собой техническое отношение, которое характеризует максимальный выпуск товара, обеспеченный всей совокупностью факторов производства. Факторы производства при этом необходимо соединить таким образом, что бы получить максимальный объем продукции при наименьших издержках.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Бесплатное пробное занятие

*количество мест ограничено

Принято различать 3 периода производства:

- Долговременный период, в котором вся совокупность факторов производства переменного характера;

- Мгновенный период, в котором все затраты постоянные и не зависят от производственных объемов;

- Кратковременный период, в котором хотя бы 1 фактор производства является постоянным.

Валовые издержки кратковременного периода составляют сумму постоянных и переменных затрат:

$TC(Q)= FC + VC$

$FC$ – постоянные издержки, к которым можно отнести зарплату повременных сотрудников, проценты по кредиту, платежи за аренду и коммунальные услуги, величину амортизации.

$VC$ – переменные издержки, которые будут расти в процессе роста объёма производства (расходы на материалы и сырье, зарплата сдельных работников, электроэнергия и топливо).

«Функция валовых издержек фирмы» 👇

Валовые и средние издержки

Стартовой точкой при анализе издержек производства является определение функциональной зависимости издержек и объема выпуска. Исходя из этого, в общем виде издержки производства могут быть выражены функцией $C=F (Q)$.

Вид функции издержек определяется типом производственной функции, а размер затрат – ценой на фактор производства.

Валовые производственные издержки производства включают в себя сумму переменных и постоянных затрат производства.

Средние издержки составляют затраты предприятия на каждую единицу произведенного товара.

Средние издержки можно разделить на:

- Средние переменные,

- средние постоянные,

- средние валовые (совокупность всех затрат, которые приходятся на единицу товара).

Средние валовые издержки можно определить по формуле:

$ATC = TC / Q = (TFC + TVC) / Q $

Показатели средних постоянных, средних переменных и средних валовых издержек позволяют сделать выводы об эффективности деятельности предприятия. Сравнивая показатель средних валовых издержек с ценой товара, можно установить уровень доходности хозяйственной деятельности.

В ограниченном периоде размер постоянных издержек будет являться устойчивым (тем значительнее, чем меньше объем производства). При возрастании объемов продукции средние постоянные издержки будут снижаться, устремляясь к нулю.

Переменные издержки при росте объема производства растут, при этом средние переменные издержки при воздействии масштабов производства будут снижаться, а затем расти. Это происходит по причине ограниченности нескольких (хотя бы одного) ресурсов, которыми определяются объемы сбыта товара, вместе с возможным ростом привлечения прочих ресурсов.

Замечание 1

В процессе роста объема производства изменение средних валовых издержек можно охарактеризовать сначала значительным снижением (по причине уменьшения средних постоянных издержек), а затем существенным ростом (по причине увеличения средних переменных издержек).

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На чтение 7 мин Просмотров 28.4к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

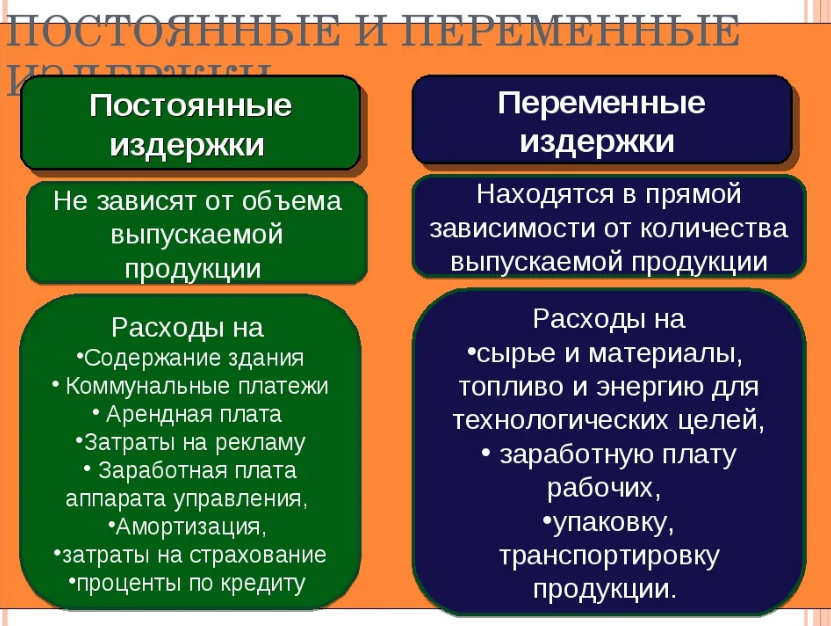

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.